จุดเอกฐานของกลไก จุดเริ่มต้นของตลาดกระทิง: สิทธิในการขายชอร์ตคือจิ๊กซอว์ที่จุดประกายตลาดกระทิงของอัลท์คอยน์รอบต่อไป

- มุมมองหลัก: บทความเชื่อว่า สิ่งที่ขับเคลื่อนความเฟื่องฟูเป็นวัฏจักรของตลาดการเงิน (รวมถึงคริปโตเคอร์เรนซี) ไม่ใช่เรื่องเล่า แต่คือวิวัฒนาการของกลไกการซื้อขายและการขยายขอบเขตของวิธีการแข่งขัน โดยเฉพาะการนำเครื่องมือขายชอร์ตมาใช้และการแพร่หลาย ปัจจุบัน รากเหง้าของปัญหาที่ตลาดอัลท์คอยน์ตกอยู่ในภาวะยากลำบากคือการขาดกลไกขายชอร์ตที่มีประสิทธิภาพเพื่อค้นพบราคาที่แท้จริง ในขณะที่การขายชอร์ตด้วยเลเวอเรจแบบสปอตบนเชนดั้งเดิมอาจเป็นการอัปเกรดโครงสร้างพื้นฐานสำคัญที่จะทำลายทางตันและกระตุ้นตลาดกระทิงรอบต่อไป

- องค์ประกอบสำคัญ:

- กฎทางประวัติศาสตร์แสดงให้เห็นว่า ตั้งแต่ตลาดหุ้นวอลล์สตรีทจนถึงตลาดคริปโต การนำกลไกขายชอร์ตมาใช้ (เช่น ตลาดหุ้นสหรัฐในทศวรรษ 1860, สัญญาถาวร BTC ในปี 2019) ในระยะยาวไม่ได้ทำให้ตลาดล่มสลาย แต่กลับช่วยขยายขนาดตลาดโดยการเพิ่มสภาพคล่อง ดึงดูดผู้เข้าร่วมที่หลากหลาย และสร้างความไว้วางใจในราคา

- ปัจจุบัน ตลาดอัลท์คอยน์เนื่องจากโครงการส่วนใหญ่ขาดเครื่องมือขายชอร์ตที่มีประสิทธิภาพ ส่งผลให้กลไกการค้นพบราคาล้มเหลว ตลาดแสดงให้เห็นการแข่งขันทางเดียวที่ "สามารถซื้อขายแบบลองได้เท่านั้น" ราคาถูกจัดการได้ง่ายและเปราะบาง ตกอยู่ในวังวนมรณะของสภาพคล่องที่หดตัวและความไว้วางใจที่สูญเสียไป

- ระหว่างปี 2023-2025 แม้ว่าเอ็กซ์เชนจ์จะเปิดสัญญาถาวรสำหรับอัลท์คอยน์จำนวนมาก แต่เนื่องจากคุณภาพของสินทรัพย์อ้างอิงต่ำ (เช่น FDV สูง/สภาพคล่องต่ำ) ความเสี่ยงของตัวทำตลาดสูง และการจัดการโดยผู้ถือหุ้นใหญ่ กลไกนี้ไม่สามารถทำซ้ำความสำเร็จใน BTC/ETH ได้ แต่กลับทำให้วิกฤตความไว้วางใจในตลาดรุนแรงขึ้น

- สัญญาถาวรในฐานะ "โครงสร้างพื้นฐานขนาดหนัก" ไม่เหมาะสำหรับอัลท์คอยน์หางยาว มีข้อบกพร่องเชิงโครงสร้าง เช่น วงจรสภาพคล่องตาย ราคาไม่เชื่อมโยงกับสินทรัพย์อ้างอิง อัตราเงินทุนถูกจัดการได้ง่าย และไม่สามารถสร้างแรงกดดันขายที่แท้จริงได้

- โซลูชันที่บทความเสนอคือการพัฒนาการขายชอร์ตด้วยเลเวอเรจแบบสปอตบนเชนดั้งเดิม (โดยการยืมเหรียญเพื่อขายผ่านการกู้ยืมด้วยหลักประกันส่วนเกิน) เชื่อว่านี่เป็นกลไกที่เบากว่า ไม่ต้องได้รับการอนุมัติจากศูนย์กลาง และสามารถสร้างแรงกดดันขายที่แท้จริงได้ มีแนวโน้มที่จะนำการค้นพบราคาที่แท้จริงและสภาพคล่องที่ยั่งยืนมาสู่ตลาดอัลท์คอยน์

- ข้อสรุปหลักคือ จุดระเบิดของตลาดกระทิงอัลท์คอยน์รอบต่อไปอาจไม่ใช่เรื่องเล่าใหม่ แต่คือวิวัฒนาการของโครงสร้างพื้นฐานที่ทำให้สินทรัพย์หางยาวจำนวนมากได้รับความสามารถในการขายชอร์ตที่สะดวกและกระจายศูนย์ เพื่อฟื้นฟูความหลากหลายและสุขภาพของการแข่งขันในตลาด

ผู้เขียนต้นฉบับ: danny (X: @agintender)

ตลาดการเงินสามร้อยปี มีกฎที่ได้รับการพิสูจน์ซ้ำแล้วซ้ำเล่า: ตลาดกระทิงไม่เคยถูกจุดไฟโดยเรื่องเล่าใดเรื่องเล่าหนึ่ง แต่ถูกจุดไฟโดยการอัปเกรดกลไกการซื้อขาย ไม่ว่าจะเป็น ICO, สัญญาถาวร, AMM, DeFi, NFT.... ล้วนเป็นกลไกที่ขับเคลื่อนการแข่งขัน การแข่งขันทำให้เงินทุนไหลเวียน การอัปเกรดกลไกนำมาซึ่งความรุ่งเรือง

มองย้อนกลับไปที่จุดเริ่มต้นของทุกตลาดใหญ่ คุณจะพบว่าสิ่งที่เหมือนกันไม่ใช่ "มีเรื่องเล่าที่ดีปรากฏขึ้น" แต่เป็น "ผู้เข้าร่วมตลาดได้วิธีแข่งขันแบบใหม่มาอย่างกะทันหัน"

สิ่งที่จุดชนวนความรุ่งเรืองรอบต่อไป ไม่เคยเป็นเรื่องเล่า แต่เป็นการวิวัฒนาการของกลไกการซื้อขายทุกครั้ง

กฎนี้ ตั้งแต่ Wall Street ถึง Binance ตั้งแต่สปอตถึงสัญญา ตั้งแต่ DeFi summer ถึง Hyperliquid ไม่เคยล้มเหลว

You can short it, คุณสามารถชอร์ตได้ — aka การทำให้สิทธิ์ในการชอร์ตเท่าเทียมกันคือโอกาสของตลาดกระทิงอัลต์คอยน์รอบต่อไป

1. ปี 1609 พ่อค้าชาวดัตช์คนหนึ่งเปลี่ยนประวัติศาสตร์การเงิน

ปี 1609 อัมสเตอร์ดัม

บริษัท Dutch East India Company (VOC) เป็นบริษัทมหาชนที่ใหญ่ที่สุดในโลกในขณะนั้น มีการผูกขาดการค้าเครื่องเทศเอเชีย ราคาหุ้นมีแต่ขึ้น ไม่มีลง ทุกคนกำลังซื้อ ทุกคนกำลังทำกำไร ตลาดมีเพียงทิศทางเดียว — ขึ้น

แล้วพ่อค้าชื่อ Isaac le Maire ก็ทำสิ่งที่ทุกคนในเวลานั้นคิดว่าบ้า: เขายืมหุ้น VOC มา ขายออกไป พนันว่ามันจะตก

นี่คือการเทรดชอร์ตครั้งแรกที่มีบันทึกในประวัติศาสตร์มนุษยชาติ

รัฐบาลดัตช์โกรธจัด รัฐสภาถือว่านี่เป็นการโจมตีโดยเจตนาต่อบริษัทเสาหลักของชาติ ออกกฎหมายห้ามชอร์ต le Maire ถูกประณามในที่สาธารณะ แต่เรื่องไม่ได้จบลงแค่นั้น — แม้จะมีคำสั่งห้ามออกมาซ้ำแล้วซ้ำเล่า การชอร์ตไม่เคยหายไปจากอัมสเตอร์ดัมอย่างแท้จริง เพราะผู้เข้าร่วมตลาดค้นพบข้อเท็จจริงที่ไม่อาจปฏิเสธด้วยกฎหมาย: เมื่อมีการชอร์ต ราคาก็มีความเป็นจริงมากขึ้น หุ้นที่ถูกประเมินค่าสูงเกินไป ไม่สามารถรักษาความรุ่งเรืองเทียมได้อย่างไม่จำกัดอีกต่อไป

สี่ร้อยปีต่อมา ตลาดคริปโตกำลังเล่นบทเดิมซ้ำ ในตลาดที่มีอัลต์คอยน์หลายพันเหรียญ มีเพียงการซื้อ ไม่มีการชอร์ต ราคาสะท้อนเพียงครึ่งหนึ่งของความมองในแง่ดี เสียงมองในแง่ร้ายถูกบังคับให้เงียบ ทุกรอบของตลาดเป็นวงจรเดียวกัน: FOMO ดันขึ้น ฟองสบู่แตก เหลือแต่เศษซาก รอเรื่องเล่าใหม่เพื่อเริ่มต้นใหม่

แต่ประวัติศาสตร์ได้บอกเราแล้ว — ทุกครั้งที่การนำสิทธิ์ชอร์ตเข้ามา ไม่ใช่จุดจบของตลาด แต่กลับเป็นจุดเริ่มต้นของตลาด

2. Wall Street สองร้อยปี: การชอร์ตเปลี่ยนจาก "ศัตรูของชาติ" เป็น "รากฐานของตลาด" อย่างไร

1792-1840s: ยุคดึกดำบรรพ์ — ตลาดดั้งเดิมที่ทำได้แค่ลอง

17 พฤษภาคม 1792 นายหน้าจำนวน 24 คน ลงนามใน Buttonwood Agreement ใต้ต้นไม้ Buttonwood บน Wall Street ตกลงซื้อขายหุ้นระหว่างกัน นี่คือจุดเริ่มต้นของ New York Stock Exchange (NYSE)

ตลาดในเวลานั้นคล้ายกับตลาดอัลต์คอยน์ในปัจจุบัน: ทำได้แค่ซื้อ ถือ รอเงินปันผล รอปีใหม่ ไม่มีเลเวอเรจ ไม่มีการชอร์ต ไม่มีกระบวนการส่งมอบที่เป็นมาตรฐาน ยอดซื้อขายรายวันอาจไม่ถึง 500,000 ดอลลาร์ ผู้เข้าร่วมไม่กี่สิบคน ตลาดเล็กมาก เพราะมีสิ่งที่ทำได้น้อยเกินไป

ความผันผวนของราคาถูกขับเคลื่อนโดยอารมณ์ของฝ่ายลองทั้งหมด ข่าวดีมา ทุกคนซื้อ ราคาพุ่งขึ้น ข่าวร้ายมา ทุกคนอยากขาย แต่เพราะตลาดตื้นเกินไป ขายไม่ออก ราคาพัง ไม่มีฝ่ายชอร์ตเข้ามาซื้อคืน (cover) เมื่อราคาตก ดังนั้นตลาดจึงไม่มีแนวรับตามธรรมชาติ จุดต่ำสุดขึ้นอยู่กับว่าฝ่ายลองคนสุดท้ายจะยอมแพ้เมื่อไหร่

นี่ไม่เหมือนกับตลาดอัลต์คอยน์ Meme, high FDV, low Float ในปี 2024~2025 หรอกหรือ?

1850-1860s: การชอร์ตขึ้นเวทีหลัก — ความกลัวและความรุ่งเรืองมาพร้อมกัน

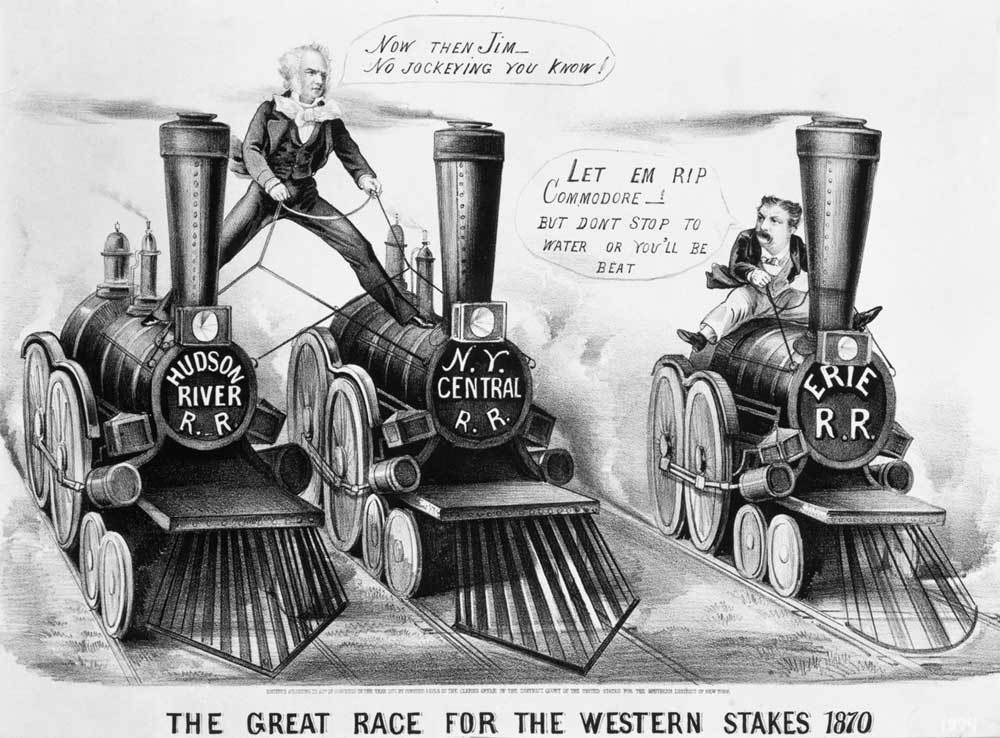

ทศวรรษ 1830-1840 นักเทรดชื่อ Jacob Little ร่ำรวยจากการชอร์ต ได้รับฉายาว่า "นักชอร์ตตัวใหญ่คนแรกของ Wall Street" แต่การชอร์ตกลายเป็นอาวุธหลักอย่างแท้จริง ในทศวรรษก่อนและหลังสงครามกลางเมือง

Daniel Drew, Jay Gould, Cornelius Vanderbilt — ชื่อเหล่านี้กำหนด Wall Street ในยุคนั้น พวกเขาสู้รบกันระหว่างลองและชอร์ตอย่างยิ่งใหญ่รอบหุ้นรถไฟ: Drew ชอร์ต Erie Railroad, Gould และ Fisk ร่วมกันซุ่มโจมตีตำแหน่งลองของ Vanderbilt การรบเหล่านี้โหดร้าย วุ่นวาย เต็มไปด้วยการหลอกลวง แต่ผลลัพธ์โดยรวมคือ — การชอร์ตเปลี่ยนจากอาวุธลับของคนไม่กี่คน เป็นเครื่องมือมาตรฐานของ Wall Street

ปฏิกิริยาของสังคมเหมือนกับฮอลแลนด์ในปี 1609 อย่างไม่ผิดเพี้ยน สมาชิกรัฐสภาด่าว่านักชอร์ตเป็น "ศัตรูของชาติ" หนังสือพิมพ์บอกว่าพวกเขา "รวยจากความหายนะของผู้อื่น" ความกลัวของสาธารณชนต่อการชอร์ต เกือบจะไม่เปลี่ยนแปลงเลยตลอดสี่ร้อยปี

แต่การตอบสนองของตลาดก็เหมือนกับสี่ร้อยปีก่อน กระตือรือร้นและเร่าร้อน: 📷

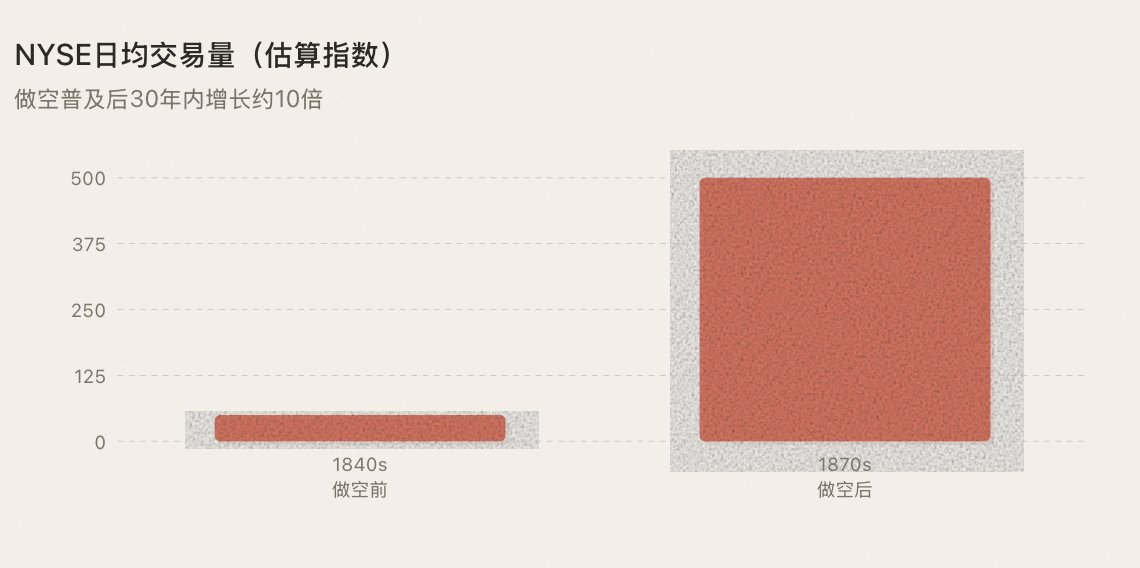

ทุกการชอร์ตสร้างคำสั่งขายหนึ่งรายการ และในขณะเดียวกันก็สร้างคำสั่งซื้อในอนาคตที่หลีกเลี่ยงไม่ได้ (การซื้อคืนของนักชอร์ต) ยอดซื้อขายเพิ่มขึ้น ส่วนต่างราคา (spread) ลดลง มีคนมากขึ้นที่อยากเข้ามาเล่น Wall Street เริ่มเปลี่ยนจากวงเล็กๆ ไม่กี่สิบคน เป็นตลาดทุนที่แท้จริง

1929 崩盘ใหญ่ → 1938 uptick rule: จุดสูงสุดของความกลัว และจุดเปลี่ยน

ตุลาคม 1929 Wall Street พังทลาย ดัชนี Dow Jones ตกเกือบ 90% ในสองปี ความโกรธของสาธารณชนต้องการทางออก นักชอร์ตกลายเป็นเป้าหมายที่สะดวกที่สุด — แม้ว่าตัวการที่แท้จริงคือฟองสบู่เลเวอเรจที่บ้าคลั่งและการล่มสลายของระบบธนาคาร

ปี 1934 ก่อตั้ง U.S. Securities and Exchange Commission (SEC) การชอร์ตเผชิญกับอันตรายที่จะถูกห้ามโดยสิ้นเชิงอีกครั้ง แต่ SEC ตัดสินใจที่สำคัญทางประวัติศาสตร์: ปี 1938 พวกเขาไม่ได้ห้ามการชอร์ต แต่ได้ออก "uptick rule" (Rule 10a-1) — การชอร์ตสามารถทำได้เฉพาะเมื่อราคาหุ้นกำลังขึ้นเท่านั้น เพื่อป้องกันไม่ให้นักชอร์ตกดราคาต่อเนื่อง

ความสำคัญของการเลือกนี้ไม่สามารถเน้นย้ำมากเกินไป มันกำหนดหลักการที่ยังคงอยู่จนถึงทุกวันนี้: การชอร์ตไม่ควรถูกกำจัด การชอร์ตควรถูกควบคุม กฎไม่ใช่ศัตรูของการชอร์ต กฎคือเงื่อนไขเบื้องต้นที่การชอร์ตจะได้รับความชอบธรรม

เมื่อมีกฎแล้ว การชอร์ตก็ไม่ใช่พื้นที่สีเทาอีกต่อไป เงินทุนสถาบันเดิมมีความกังวลใจกับการชอร์ต ตอนนี้มีกรอบกฎหมายคุ้มครอง พวกเขากลับกล้าเข้ามามีส่วนร่วมในระดับใหญ่ได้ หน่วยงานกำกับดูแลไม่ได้ฆ่าการชอร์ต หน่วยงานกำกับดูแลทำให้การชอร์ตปลอดภัยและน่าเชื่อถือมากขึ้น ดึงดูดทุนมากขึ้นเข้าสู่ตลาด

บทเรียนนี้ ตลาดคริปโตจนถึงวันนี้ก็ยังไม่เข้าใจอย่างแท้จริง

1973: การมาตรฐานของออปชัน — จากหนึ่งทิศทางเป็นสี่ทิศทาง

26 เมษายน 1973 Chicago Board Options Exchange (CBOE) เปิดทำการ วันแรกสามารถเทรดได้แค่ call option ของหุ้น 16 ตัว put option เพิ่มเข้ามาในปี 1977 ปีเดียวกัน Fischer Black และ Myron Scholes ตีพิมพ์ Black-Scholes option pricing model ที่เปลี่ยนประวัติศาสตร์การเงิน เป็นพื้นฐานทางคณิตศาสตร์สำหรับการเทรดออปชัน

ความสำคัญของออปชันคือ: มันขยายมิติการแข่งขันของตลาดจากสองมิติ (ซื้อ/ขาย) เป็นสี่มิติ (ซื้อ call/ซื้อ put/ขาย call/ขาย put) นักลงทุนสามารถแสดงความคิดเห็นต่อตลาดด้วยวิธีที่แม่นยำมากเป็นครั้งแรก — ไม่ใช่แค่ "ขึ้นหรือลง" แต่เป็น "เมื่อไหร่ ด้วยความเร็วเท่าไหร่ ขึ้นหรือลงเท่าไหร่"

ที่สำคัญกว่านั้น ออปชันให้คลังอาวุธป้องกันความเสี่ยง (hedge) ที่สมบูรณ์แก่นักลงทุนสถาบัน ตลาดกระทิงใหญ่ในทศวรรษ 1980 (S&P 500 ขึ้นมากกว่า 2200% ระหว่างปี 1982-2000) สาเหตุโดยตรงคือ Volcker ควบคุมเงินเฟ้อได้ Reagan ลดภาษีและผ่อนคลายการกำกับดูแล แต่สิ่งที่ออปชันให้คือโครงสร้างพื้นฐานการจัดการความเสี่ยงที่ทำให้นักลงทุนสถาบันกล้าเพิ่มพอร์ตมากขึ้น เมื่อป้องกันความเสี่ยงได้ ก็กล้าถือพอร์ตหนัก; เมื่อมีคนกล้าถือพอร์ตหนักมากขึ้น เงินทุนไหลเข้ามาก็มากขึ้น ตลาดกระทิงก็มา

สำหรับคนรวยและสถาบัน วิธีควบคุมการขาดทุนสำคัญกว่าการจะทำกำไรได้เท่าไหร่ — ความเสี่ยงที่ควบคุมไม่ได้หมายความว่าเงินทุนใหญ่ไม่สามารถเข้ามาได้

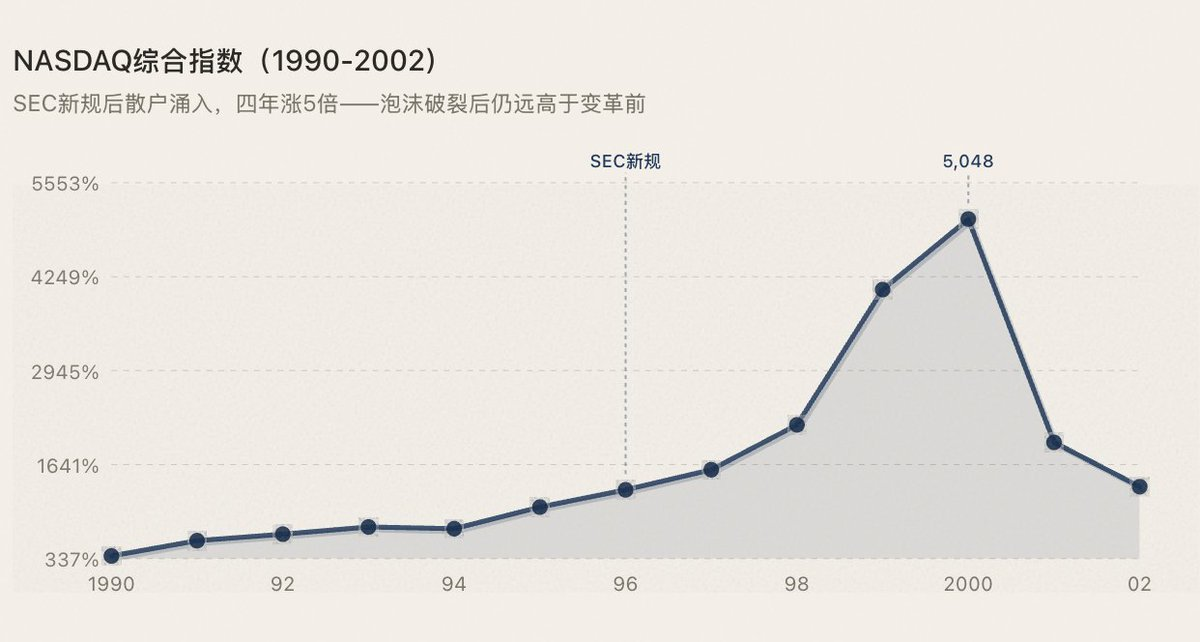

1996-1997: ผู้เล่นรายย่อยบุกเข้ามา

NASDAQ ตั้งแต่ก่อตั้งในปี 1971 เป็นตลาดหลักทรัพย์อิเล็กทรอนิกส์ — แห่งแรกในประวัติศาสตร์มนุษยชาติ สิ่งที่เปลี่ยนแปลงอย่างแท้จริงในปี 1996-1997 คือสองสิ่ง: SEC's Order Handling Rules ทำลายการผูกขาดการเสนอราคาของผู้ทำตลาด (market maker); โบรกเกอร์ออนไลน์ (E*Trade, Ameritrade) กดค่าคอมมิชชั่นการเทรดจาก 50-100 ดอลลาร์เหลือต่ำกว่า 10 ดอลลาร์

ฟองสบู่แตกในที่สุด แต่มูลค่าตลาดของ NASDAQ หลังฟองสบู่ยังคงสูงกว่าก่อนการเปลี่ยนแปลงมาก — เพราะการเพิ่มขึ้นของผู้เข้าร่วมจากการอัปเกรดโครงสร้างพื้นฐานนั้นย้อนกลับไม่ได้

1993-2010s: ความสมบูรณ์ของระบบนิเวศ

หลายคนคิดว่า ETF เป็นผลิตภัณฑ์ของทศวรรษที่ผ่านมา แต่ ETF ตัวแรก — SPY (ติดตาม S&P 500) — ขึ้นทะเบียนใน American Stock Exchange ตั้งแต่ปี 1993 แล้ว ปี 2001 SEC บังคับใช้การเสนอราคาแบบทศนิยม (Decimalization) ส่วนต่างราคาซื้อ-ขาย (bid-ask spread) ลดจาก $0.125 ลงมาเป็น $0.01 โดยตรง ค่าใช้จ่ายในการเทรดลดลงอย่างมาก ระหว่างปี 2005-2010 การเทรดความถี่สูง (HFT) เกิดขึ้น คิดเป็นมากกว่า 60% ของปริมาณการเทรดรายวันของตลาดหุ้นสหรัฐฯ กลยุทธ์เชิงปริมาณ การเก็งกำไร ETF การป้องกันความเสี่ยงแบบลอง/ชอร์ต — กลยุทธ์ทุกทิศทางมีเครื่องมือมาตรฐานสนับสนุน

ถึงจุดนี้ ระบบเครื่องมือการแข่งขันของตลาดหุ้นสหรัฐฯ สมบูรณ์เต็มที่แล้ว การลอง การชอร์ต การป้องกันความเสี่ยง การเก็งกำไร — เงินทุนของกลยุทธ์ทุกประเภทสามารถหาวิธีเข้าสู่ตลาดที่เหมาะกับตัวเองได้ ผลลัพธ์:

กฎชัดเจนจนไม่สามารถชัดเจนกว่านี้ได้: ทุกครั้งที่กลไกการซื้อขายแบบใหม่ทำให้คนมากขึ้นสามารถมีส่วนร่วมในตลาดด้วยวิธีที่หลากหลายขึ้น ความรุ่งเรืองก็มาถึง (ดังรูปด้านล่าง)

3. ตลาดคริปโตแปดปี: วิวัฒนาการสองร้อยปี เสร็จในแปดปี

Wall Street ใช้เวลาสองร้อยปีในการอัปเกรดกลไก ตั้งแต่ Binance เปิดตัวในปี 2017 จนถึงการเติบโตของสัญญาถาวร ใช้เวลาไม่ถึงแปดปี แต่เมื่อวิวัฒนาการมาถึงระดับอัลต์คอยน์ มันติดขัด

2017 — ช่วงเวลา Buttonwood

Binance เปิดตัว มีแค่สปอต สิ่งที่ทำได้เหมือนกับนายหน้าในปี 1792: ซื้อ ถือ รอขึ้น

ฟองสบู่ ICO เป็นกระจกที่ดีที่สุด ทุกคนกำลังซื้อ ราคามีแต่ขึ้น แล้วคำสั่งซื้อหมด — ในตลาดที่ไม่มีนักชอร์ต เมื่อ