"ตลาดประกาศชัยชนะแล้ว" S&P พุ่ง 10% Nasdaq ขึ้นต่อเนื่อง 10 วัน: ตลาดหุ้นสหรัฐฯ "ไม่สนใจ" ช่องแคบฮอร์มุซอีกต่อไป

- มุมมองหลัก: แม้ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางจะยังคงดำเนินต่อไป แต่ตลาดหุ้นสหรัฐฯ ได้เลือกที่จะเพิกเฉยต่อความเสี่ยงที่เกี่ยวข้องและฟื้นตัวอย่างแข็งแกร่ง ตรรกะหลักอยู่ที่การที่ตลาดมีลักษณะมองไปข้างหน้า และหันกลับมาโฟกัสที่พื้นฐานของบริษัทและข้อมูลทางเศรษฐกิจในเชิงบวกอีกครั้ง

- ปัจจัยสำคัญ:

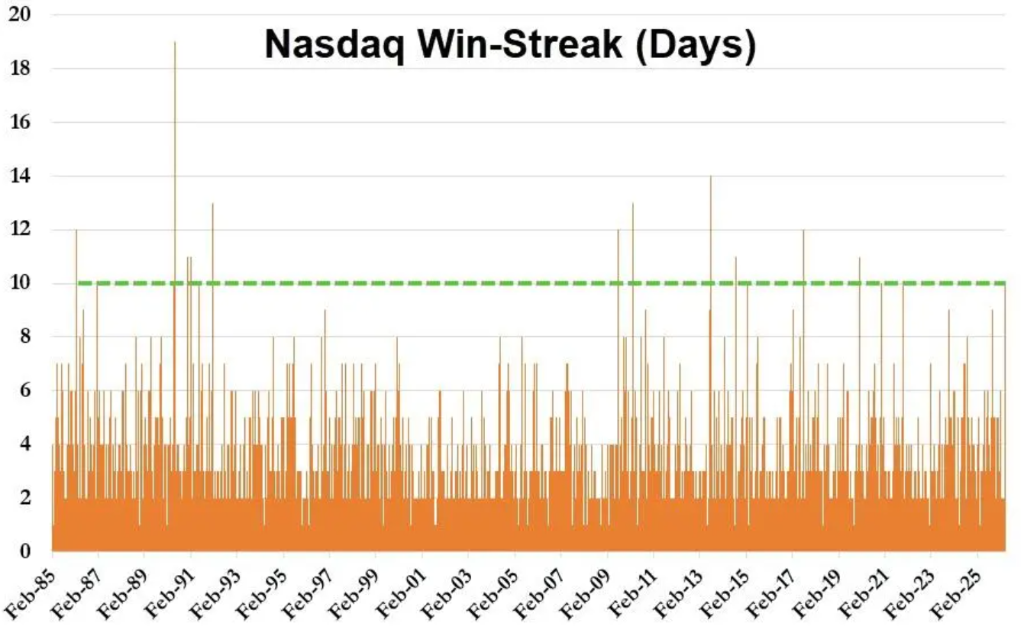

- ดัชนีหุ้นหลักฟื้นตัวขึ้นอย่างมีนัยสำคัญ: ดัชนี S&P 500 เพิ่มขึ้นเกือบ 10% นับตั้งแต่วันที่ 27 มีนาคม ส่วนดัชนี Nasdaq 100 เพิ่มขึ้นประมาณ 12% ในช่วงเวลาเดียวกัน และสร้างสถิติการขึ้นต่อเนื่องยาวนานที่สุดนับตั้งแต่ปี 2021

- สภาพคล่องในตลาดกลับคืนมา: ข้อมูลจาก Goldman Sachs แสดงให้เห็นว่าสภาพคล่องในกระดานซื้อขายของหุ้นที่เป็นส่วนประกอบของ S&P 500 ได้ฟื้นตัวขึ้นอย่างมากจากระดับสูงสุดประมาณ 3.5 ล้านดอลลาร์ในช่วงที่มีความไม่แน่นอนทางภูมิรัฐศาสตร์ มาอยู่ที่ 13.16 ล้านดอลลาร์

- กลุ่มชิปและ AI นำการขึ้น: ความคาดหวังกำไรของกลุ่มชิปกระโดดขึ้นสูง โดย Nvidia และ Micron คาดว่าจะมีส่วนร่วมต่อการเติบโตของ EPS ของ S&P 500 ในไตรมาสนี้มากกว่า 50%; "เจ็ดยักษ์ใหญ่" (Mag 7) ยังคงแข็งแกร่งอย่างต่อเนื่อง

- การฟื้นตัวถูกขับเคลื่อนโดยเงินทุนจากสถาบัน: ปรากฏการณ์ "การซื้อแบบตื่นตระหนก" กองทุน CTA ซื้อเข้าอย่างมาก พร้อมกับการปิดสถานะขายชอร์ต หุ้นที่ถูกขายชอร์ตมากที่สุดเผชิญกับสถานการณ์บีบขายชอร์ต

- ข้อมูลพื้นฐานให้การสนับสนุน: รายงานผลประกอบการไตรมาสแรกของธนาคารขนาดใหญ่แสดงให้เห็นว่าครอบครัวและธุรกิจมีสถานะที่มั่นคง และข้อมูล PPI เดือนมีนาคมต่ำกว่าที่คาดการณ์ไว้ ซึ่งช่วยบรรเทาความกังวลด้านเงินเฟ้อบางส่วน

- อารมณ์ตลาดและตลาดน้ำมันแยกทางกัน: ตลาดหุ้นแสดงออกถึงความมองในแง่ดี ขณะที่ราคาฟิวเจอร์สน้ำมันดิบ WTI ตกลงต่ำกว่า 91 ดอลลาร์ ตลาดคาดการณ์ว่าการแก้ไขปัญหาการหยุดชะงักของอุปทานจะใช้เวลานานขึ้น

- ความเสี่ยงในอนาคตยังคงมีอยู่: นักกลยุทธ์เตือนว่าความไม่แน่นอนจากสงครามยังอาจกระตุ้นให้เกิด "การปรับตัวลงแบบตื่นตระหนกต่อการเติบโต" และแนวโน้มเงินเฟ้อยังคงมีความไม่แน่นอน

ผู้เขียนต้นฉบับ: Long Yue

แหล่งที่มาดั้งเดิม: Wall Street Insights

หลังจากความขัดแย้งในตะวันออกกลางปะทุขึ้นเป็นเวลากว่าหนึ่งเดือน ตลาดหุ้นสหรัฐฯ กลับฟื้นตัวขึ้นมาแล้ว

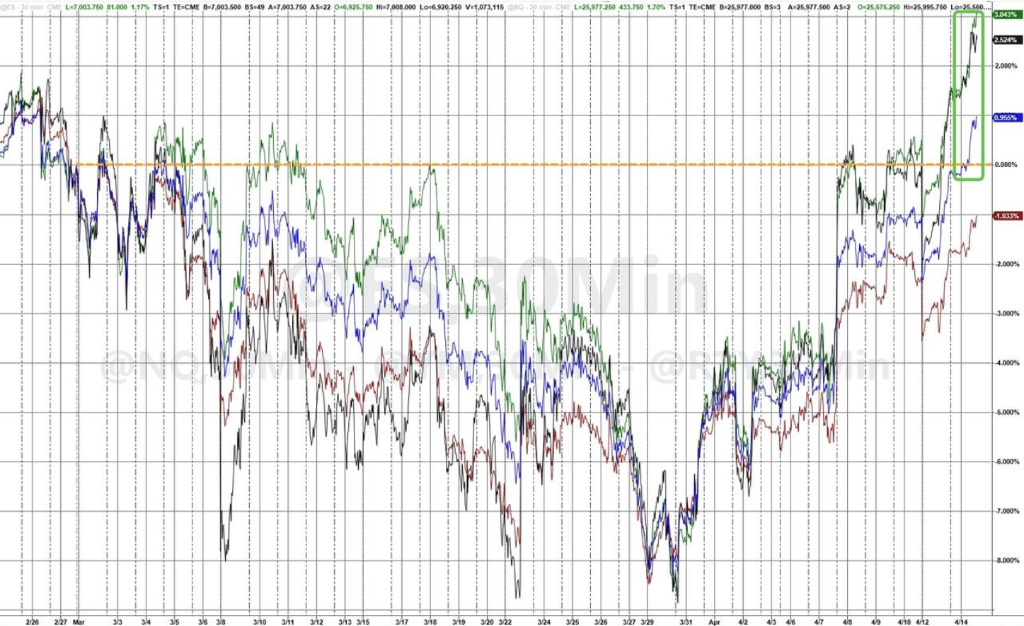

ในช่วงเวลาที่ผ่านมา วอลล์สตรีทกำลังเลือกที่จะ "ปิดกั้นเสียงรบกวน" อย่างมีเป้าหมาย ดัชนี S&P 500 สะสมเพิ่มขึ้นเกือบ 10% นับตั้งแต่วันที่ 27 มีนาคม ส่วนดัชนี Nasdaq 100 เพิ่มขึ้นประมาณ 12% ในช่วงเวลาเดียวกัน ปิดขึ้นติดต่อกัน 10 วันทำการ ซึ่งเป็นการทำสถิติการขึ้นติดต่อกันยาวนานที่สุดของดัชนีนี้ตั้งแต่ปี 2021

ที่สำคัญกว่านั้นคือ ดัชนี S&P 500 ได้ฟื้นตัวกลับมาอยู่ในระดับก่อนเกิดสงครามอิหร่านทั้งหมดแล้วในการซื้อขายวันจันทร์ที่ผ่านมา

"ตลาดประกาศชัยชนะแล้ว"

Rich Privorotky หัวหน้าฝ่าย Delta One ของ Goldman Sachs Trading Desk ชี้ให้เห็นว่า: "ดูเหมือนว่าตลาดได้ประกาศชัยชนะเหนือ 'สงคราม' กับอิหร่านไปแล้ว แม้ว่าความขัดแย้งเองจะยังไม่สิ้นสุดลงอย่างแท้จริง"

แม้ว่าบางคนจะคิดว่าอิหร่านเพียงแต่รอจังหวะเวลาเท่านั้น แต่ Privorotky รู้สึกประหลาดใจกับวิธีการตอบสนองของอิหร่านในปัจจุบัน: "กลุ่ม Houthi ไม่ได้ดำเนินการใดๆ ที่เป็นการยกระดับความรุนแรงในพื้นที่ทะเลแดง การโจมตีด้วยโดรนก็ไม่เพิ่มขึ้น และข้อตกลงหยุดยิงก็ไม่ถูกทำลาย" เขาคิดว่าการประกาศชัยชนะในตอนนี้อาจยังเร็วเกินไป แต่เห็นได้ชัดว่าตลาดหุ้นคิดว่าสถานการณ์ได้กลับมาเสถียรแล้ว

Chris Hussey นักยุทธศาสตร์ของ Goldman Sachs กล่าวอย่างตรงไปตรงมาว่า: "นับตั้งแต่สงครามอิหร่านปะทุขึ้นเป็นเวลากว่าหนึ่งเดือนแล้ว เป็นเรื่องเหลือเชื่อที่ดัชนี S&P 500 เพิ่มขึ้น 1.6% ตั้งแต่ต้นปี ซึ่งเป็นสิ่งที่คิดไม่ถึงเมื่อสัปดาห์ที่แล้ว แม้ว่าจะมีขึ้นมีลงหลายครั้งบนเส้นทางสู่สันติภาพขั้นสุดท้าย แต่หุ้นเป็นเครื่องมือที่มองไปข้างหน้า และดังที่เราเคยเขียนไว้ก่อนหน้านี้ ตลาดไม่สามารถทนรอปัญหาที่พวกเขารู้ว่าจะได้รับการแก้ไขในที่สุดได้ — พลวัตนี้อาจอธิบายพฤติกรรมของตลาดในวันนี้และสาเหตุของการกลับมาทำผลงานได้ดีอีกครั้ง"

ตรรกะของตลาดกำลังเปลี่ยนไป Doug Peta หัวหน้านักยุทธศาสตร์การลงทุนสหรัฐฯ ของ BCA Research กล่าวว่า: "ตลาดหุ้น และแม้แต่ตลาดการเงินโดยรวม ดูเหมือนจะไม่ใส่ใจกับสถานการณ์ในช่องแคบ Hormuz มากนักแล้ว"

ในตลาดเมื่อคืนที่ผ่านมา บริษัท "ผู้นำ" ในสาขาปัญญาประดิษฐ์กำลังเริ่มแสดงบทบาทเด่นชัดขึ้น Mag 7 ยังคงแสดงความแข็งแกร่งอย่างต่อเนื่อง โดยเพิ่มขึ้น 3% และสะสมเพิ่มขึ้น 15% ในช่วง 10 วันทำการที่ผ่านมา (เพิ่มขึ้นใน 9 จาก 10 วันทำการ)

กลุ่มชิปเป็นแรงผลักดันสำคัญของการฟื้นตัวในรอบนี้ ข้อมูลจาก Bloomberg แสดงให้เห็นว่าความคาดหวังกำไรของกลุ่มชิปเพิ่มขึ้นประมาณ 10% ภายในสามวันทำการ ซึ่งมีผลกระทบอย่างมีนัยสำคัญต่อการคาดการณ์ EPS โดยรวมของ S&P 500 ข้อมูลจาก Goldman Sachs แสดงให้เห็นว่าคาดว่า Nvidia และ Micron จะมีส่วนร่วมมากกว่า 50% ต่อการเติบโตของ EPS ของ S&P 500 ในไตรมาสนี้

และการฟื้นตัวรอบนี้ไม่ใช่แค่เรื่องของหุ้นเท่านั้น

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ลดลงตามราคาน้ำมันที่ลดลง โดยลดลงประมาณ 3 ถึง 4 จุดฐานทั่วทั้งเส้นโค้ง Bitcoin 突破 76000 ดอลลาร์ สร้างระดับสูงสุดใหม่นับตั้งแต่ความขัดแย้งปะทุขึ้น ทองคำซื้อขายเหนือ 4800 ดอลลาร์ ซึ่งเป็นระดับสูงสุดนับตั้งแต่วันที่ 18 มีนาคม ส่วนดอลลาร์อ่อนค่าอย่างต่อเนื่อง เกือบจะลบล้างการเพิ่มขึ้นทั้งหมดนับตั้งแต่สงครามปะทุขึ้น

สภาพคล่องของตลาดก็กำลังกลับสู่ภาวะปกติ ข้อมูลจาก Goldman Sachs แสดงให้เห็นว่าสภาพคล่องด้านเสนอซื้อ-เสนอขาย (Top of Book) ของหุ้นที่เป็นส่วนประกอบของ S&P 500 ได้ฟื้นตัวจากประมาณ 3.5 ล้านดอลลาร์ในช่วงสูงสุดของความไม่แน่นอนด้านภูมิรัฐศาสตร์ เป็น 13.16 ล้านดอลลาร์ ซึ่งเพิ่มขึ้น 141% เมื่อเทียบกับค่าเฉลี่ย 20 วัน สัดส่วนปริมาณการซื้อขาย ETF ต่อปริมาณการซื้อขายตลาดทั้งหมดก็ลดลงจากประมาณ 50% ในช่วงสูงสุด เป็น 29%

และปรากฏการณ์ที่น่าสนใจประการหนึ่งคือ ดูเหมือนว่า "บทที่คุ้นเคย" ของทรัมป์กำลังเกิดขึ้นอีกครั้ง...

เงินทุน "ไล่ซื้อขึ้นทางเดียว" ผู้เล่น Short ถูกบังคับให้ซื้อคืน

เกี่ยวกับการฟื้นตัวขึ้นอย่างแข็งแกร่งของตลาดหุ้นสหรัฐฯ ในรอบนี้ นักเทรดหุ้นอาวุโสรายหนึ่งกล่าวว่า: "กระแสเงินทุนเป็นไปในทิศทางเดียว... CTA, ลูกค้า ทุกคนมี Exposure ต่อความเสี่ยงต่ำกว่ามาตรฐาน ตอนนี้กำลังไล่ซื้อขึ้นกันทั้งนั้น"

เบื้องหลังการ "ซื้อแบบตื่นตระหนก" นี้ คือพลังหลายชั้นที่ซ้อนทับกัน:

นักลงทุนสถาบันเป็นผู้นำการฟื้นตัว Mark Hackett หัวหน้านักยุทธศาสตร์ตลาดของ Nationwide ชี้ให้เห็นว่าหลังจากการขายทิ้งครั้งใหญ่ก่อนหน้านี้ ความสนใจของสถาบันได้หันกลับมาสู่ปัจจัยพื้นฐานอีกครั้ง และข้อมูลปัจจัยพื้นฐานก็เป็นข้อมูลที่สนับสนุน

กองทุน CTA ซื้อเข้ามาอย่างมาก แต่กองทุนระยะยาวและเฮดจ์ฟันด์กำลังขายออก ตามข้อมูลจาก Goldman Sachs Trading Desk กองทุนระยะยาว (LO) ขายสุทธิน้อย กองทุนเฮดจ์ (HF) ขายสุทธิในสัดส่วน 3% โดยลดการถือครองหลักในกลุ่มเทคโนโลยีสารสนเทศ อุตสาหกรรม และบริการสื่อสาร — พวกเขากำลัง "รับไม้" จากคำสั่งซื้อของ CTA

การซื้อคืน Short เร่งตัวขึ้น ตะกร้า Short หมุนเวียนของ Goldman Sachs เกิดการพุ่งขึ้นอย่างรวดเร็วสามระลอก หุ้นเทคโนโลยีที่ยังไม่ทำกำไรพุ่งสูงขึ้น หุ้นที่ถูก Short มากที่สุดเผชิญกับสถานการณ์ Short Squeeze

Goldman Sachs Trading Desk ระบุสาเหตุความแข็งแกร่งอย่างต่อเนื่องของ "เจ็ดยักษ์ใหญ่" (Mag 7) ไว้สี่ประการ: ภูมิหลังด้านภูมิรัฐศาสตร์ที่ดีขึ้นนำไปสู่การซื้อคืน Hedge Position ของดัชนี (Mag 7 มีน้ำหนักประมาณ 33% ใน S&P 500) การเทรดแบบ Rotation of Funds นับตั้งแต่ Q1 เริ่มสงบลง ตลาดวางตำแหน่งล่วงหน้าตามความคาดหวังที่แข็งแกร่งของฤดูกาลประกาศผลประกอบการ และแผนการซื้อคืนหุ้นอย่างต่อเนื่องที่สนับสนุน

ฤดูกาลประกาศผลประกอบการรับไม้ต่อ พื้นฐานปัจจัยถูกกำหนดราคาใหม่

การเปลี่ยนเรื่องเล่าของตลาด มีข้อมูลสนับสนุน

สัปดาห์นี้ สถาบันการเงินขนาดใหญ่ เช่น JPMorgan, Citigroup, Wells Fargo, BlackRock ทยอยประกาศผลประกอบการไตรมาสแรก Chris Hussey ของ Goldman Sachs ชี้ให้เห็นว่าธนาคารมักถูกมองเป็นตัวชี้วัดสุขภาพโดยรวมของเศรษฐกิจสหรัฐฯ "รายงานผลประกอบการเช้านี้แสดงให้เห็นว่าแม้จะมีข้อกังวลเกี่ยวกับเงินเฟ้อ, AI, เครดิตส่วนบุคคล และการใช้จ่ายของผู้บริโภค สถานการณ์ของครัวเรือนและธุรกิจยังคงแข็งแกร่ง"

ข้อมูลเงินเฟ้อก็ให้การสนับสนุนเช่นกัน PPI เดือนมีนาคมเพิ่มขึ้น 0.5% รายเดือน ต่ำกว่าที่คาด แต่ Blake Gwinn นักยุทธศาสตร์อัตราดอกเบี้ยของ RBC Capital Markets เตือนว่า "ตลาดตีความข้อมูล PPI ผ่านเลนส์การส่งผ่านไปยัง PCE มากขึ้นเรื่อยๆ" และมีแนวโน้มที่จะ "มองข้อมูลที่อ่อนแอเป็นตัวชี้วัดที่ล้าหลัง และเชื่อว่าความกดดันด้านเงินเฟ้อยังอยู่บนเส้นทาง"

ตลาดหุ้น "มองไปข้างหน้า" ตลาดน้ำมันยังคงรอ

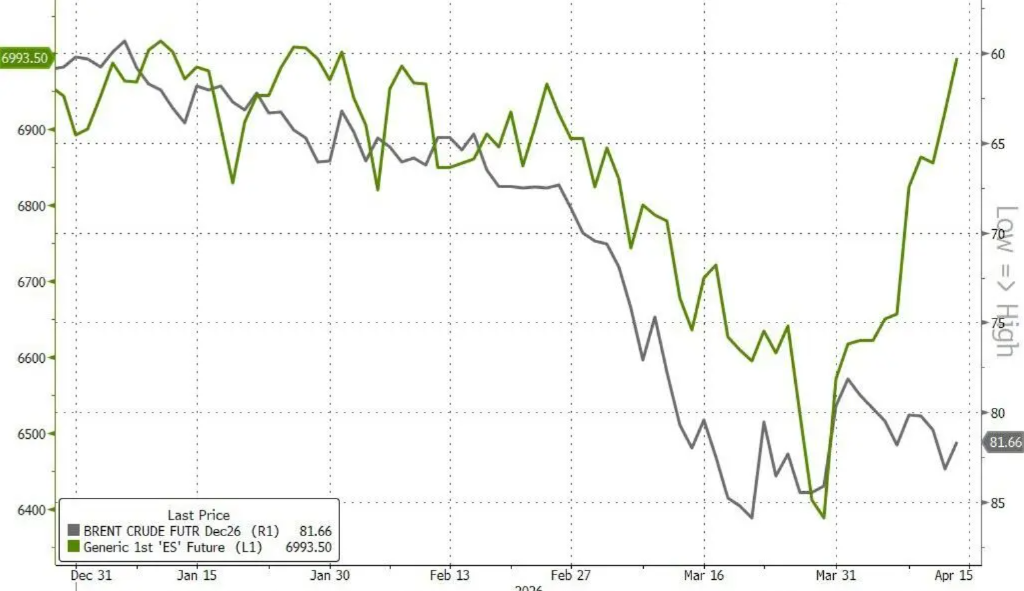

สิ่งที่น่าสังเกตคือ มีความแตกต่างกันอย่างชัดเจนระหว่างตลาดหุ้นและตลาดน้ำมัน

สัญญาซื้อขายล่วงหน้า WTI Crude Oil ร่วงต่ำกว่า 91 ดอลลาร์ในวันนั้น ข้อมูลจาก Polymarket แสดงให้เห็นว่าความน่าจะเป็นที่ WTI จะร่วงต่ำกว่า 90 ดอลลาร์ภายในสิ้นเดือนกำลังเพิ่มขึ้นอย่างรวดเร็ว สาเหตุโดยตรงที่ทำให้ราคาน้ำมันลดลงคือ: มีรายงานว่าอิหร่านกำลังพิจารณาหยุดส่งออกน้ำมันบางส่วนเพื่อผลักดันการเจรจา และทั้งสองฝ่ายสหรัฐฯ-อิหร่านกำลังหารือเกี่ยวกับการเจรจาสันติภาพรอบที่สอง

ข้อมูลตลาด — เส้นโค้งล่วงหน้าของน้ำมันดิบ (แทนด้วยสัญญาซื้อขายล่วงหน้า Brent เดือนธันวาคม) แสดงให้เห็นว่าตลาดน้ำมันเชื่อว่าการแก้ปัญหาการหยุดชะงักของอุปทานจะใช้เวลานานกว่า — ซึ่งตรงข้ามกับอารมณ์เชิงบวก "ภารกิจสำเร็จ" ของตลาดหุ้น

Chris Hussey ของ Goldman Sachs อธิบายเรื่องนี้ว่า: "หุ้นเป็นเครื่องมือที่มองไปข้างหน้า ตลาดไม่สามารถทนรอปัญหาที่พวกเขารู้ว่าจะได้รับการแก้ไขในที่สุดได้ — พลวัตนี้อาจอธิบายพฤติกรรมของตลาดในวันนี้และสาเหตุของการกลับมาทำผลงานได้ดีอีกครั้ง"

หลังการฟื้นตัว ความเสี่ยงยังคงอยู่

แม้อารมณ์ตลาดจะดีขึ้นอย่างเห็นได้ชัด นักยุทธศาสตร์หลายคนยังคงระมัดระวังต่อแนวโน้มในอนาคต

Lori Calvasina จาก RBC Capital Markets เตือนว่าความไม่แน่นอนของสงครามและผลกระทบลูกโซ่ของมัน ยังคงทำให้ความเสี่ยงของการ "ปรับตัวลงแบบตื่นตระหนกเรื่องการเติบโต" คงอยู่สูง เธอเขียนในรายงานลูกค้าวันอาทิตย์ว่า: "หากเรื่องเล่าพื้นฐานเกี่ยวกับสงครามหรือผลกระทบของมันเปลี่ยนแปลงไป จากมุมมองการประเมินมูลค่า ตลาดหุ้นยังมีพื้นที่ที่จะร่วงลงอีกครั้ง และอาจร่วงลึกกว่าครั้งก่อนได้"

Hackett ของ Nationwide ยังคงสงสัยว่าดัชนี S&P 500 จะสามารถทะลุระดับสูงสุดใหม่ได้หรือไม่: "ก่อนที่การเจรจาสันติภาพจะก้าวหน้าไปอย่างเป็นรูปธรรม ฉันสงสัยว่าเราจะสามารถทะลุระดับสูงสุดใหม่ได้จริงๆ หรือไม่ แต่เมื่อวันนั้นมาถึง ตำแหน่งที่ระมัดระวัง พื้นฐานปัจจัยที่แข็งแกร่ง และความคาดหวังที่ถูก Reset ใหม่แล้ว จะก่อตัวเป็นพลังของสปริงที่ถูกกดอัดมานาน"

นักลงทุนพันธบัตรก็ยังคงสงสัยต่อข่าวเงินเฟ้อที่ดีขึ้น Raghav Datla นักยุทธศาสตร์อัตราดอกเบี้ยตลาดโลกของ Citigroup กล่าวว่า: "ในรายงานในอนาคต เป็นเรื่องยากที่จะเห็นข้อมูลเงินเฟ้อที่ต่ำกว่านี้อีก และไม่มีใครสามารถคาดการณ์ตัวเลขได้อย่างแม่นยำ"

Ed Yardeni นักยุทธศาสตร์รุ่นเก๋า มีมุมมองที่มองโลกในแง่ดีกว่า เขากล่าวในรายงานนักลงทุนวันอาทิตย์ว่า คล้ายกับความขัดแย้งรัสเซีย-ยูเครน ตลาดการเงินกำลังเรียนรู้ที่จะอยู่ร่วมกับสงครามอิหร่าน และยืนยันการตัดสินของเขา — ดัชนี S&P 500 แตะจุดต่ำสุดแล้วในวันที่ 30 มีนาคม