จุดจบของธนาคารใหม่ในโลกคริปโต: ใบอนุญาต สเตเบิลคอยน์ และแอปพลิเคชันขั้นสูง ใครจะเป็นผู้กำหนดทิศทาง?

- มุมมองหลัก: ตลาดธนาคารใหม่ในโลกคริปโตเติบโตอย่างรวดเร็ว แต่การแข่งขันมีความเข้มข้นสูง การพัฒนาต้องเผชิญกับความขัดแย้งหลัก เช่น แบบจำลองการทำกำไร ประสบการณ์ผู้ใช้ และการพึ่งพาโครงสร้างพื้นฐาน ผู้เล่นประเภทต่างๆ เช่น ธนาคารที่มีใบอนุญาต แพลตฟอร์มแลกเปลี่ยน สเตเบิลคอยน์แบบเนทีฟ และแบบฝังตัวในธุรกิจ กำลังแข่งขันกันโดยอาศัยกำแพงป้องกันของตนเอง อุตสาหกรรมอยู่ในจุดเปลี่ยนที่สำคัญ

- ปัจจัยสำคัญ:

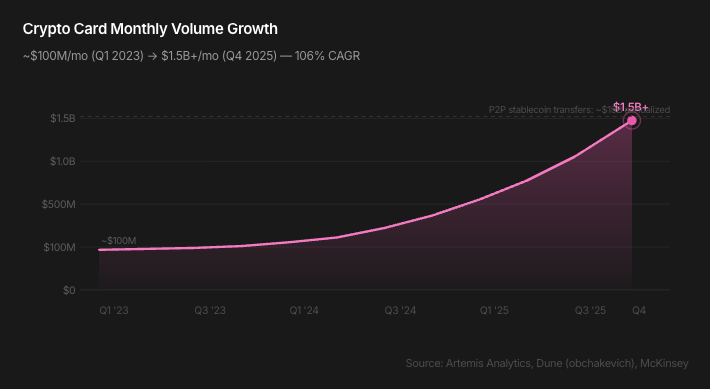

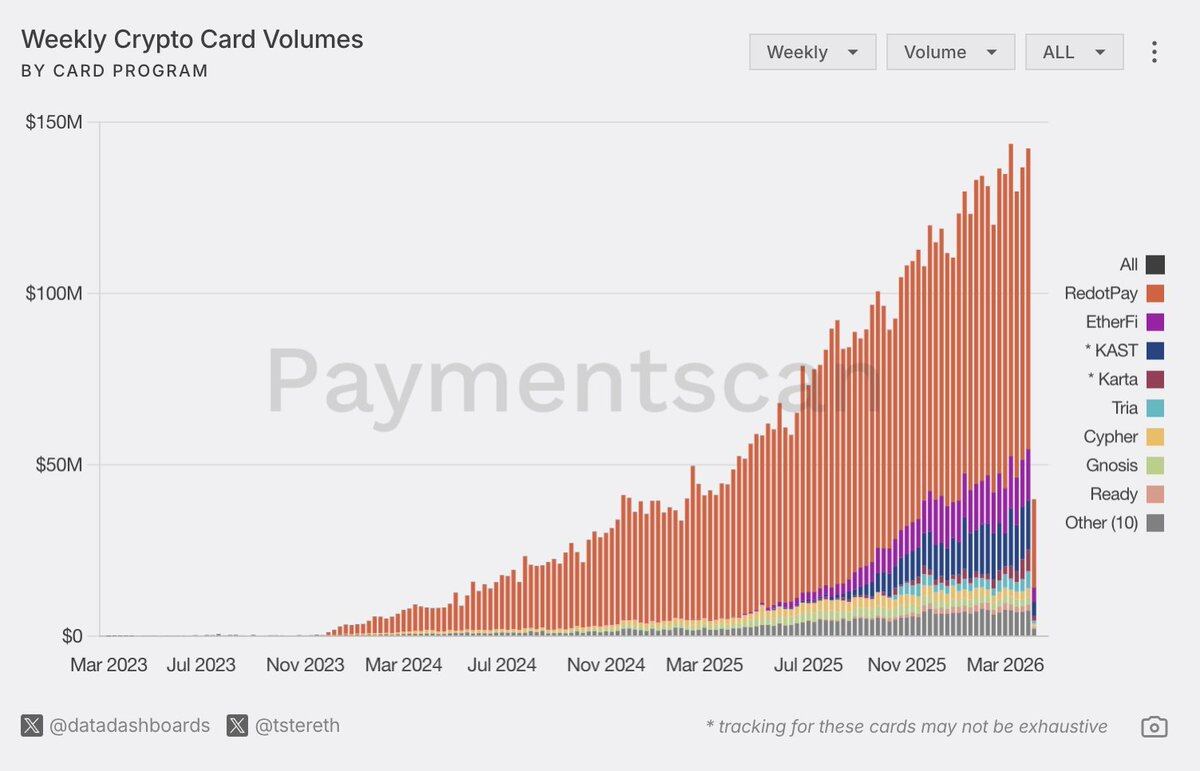

- การเติบโตของตลาดที่รวดเร็วและการรวมศูนย์: ปริมาณการทำธุรกรรมรายเดือนของบัตรเดบิตคริปโตเพิ่มขึ้นจากประมาณ 100 ล้านดอลลาร์สหรัฐในต้นปี 2023 เป็นมากกว่า 1.5 พันล้านดอลลาร์สหรัฐในปลายปี 2025 แต่ RedotPay แพลตฟอร์มการดูแลในเอเชียเพียงแห่งเดียวครองส่วนแบ่งตลาดถึง 60%

- ยักษ์ใหญ่ดั้งเดิมเร่งเข้าสู่ตลาด: ตั้งแต่ปลายปี 2025 ถึงต้นปี 2026 บริษัทต่างๆ เช่น Coinbase, PayPal, Revolut, Kraken ได้ยื่นขอหรือได้รับใบอนุญาตธนาคารหรือทรัสต์ ซึ่งเป็นสัญญาณว่าบุคคลากรหลักกำลังเร่งวางแผน

- ความขัดแย้งหลักของแบบจำลองการทำกำไร: ธนาคารใหม่ดั้งเดิม 76% ไม่สามารถทำกำไรได้ ผู้ที่ประสบความสำเร็จ (เช่น Nubank, SoFi) อาศัยรายได้จากสินเชื่อและดอกเบี้ย แทนที่จะเป็นค่าธรรมเนียมการชำระเงิน ในขณะที่ธนาคารใหม่ในโลกคริปโตจำนวนมากยังคงแข่งขันในด้านหลัง

- ความเป็นจริงของประสบการณ์ผู้ใช้และการดูแล: แม้ว่าชุมชนคริปโตจะสนับสนุนการดูแลตนเอง แต่การใช้จ่ายด้วยบัตรออนเชนส่วนใหญ่ดำเนินการผ่านแพลตฟอร์มการดูแล ความสะดวกสบายในสถานการณ์การชำระเงินมีเหนือกว่าอำนาจอธิปไตยของสินทรัพย์

- โครงสร้างพื้นฐานที่รวมศูนย์สูงและความเสี่ยง: Visa ประมวลผลมากกว่า 90% ของปริมาณการทำธุรกรรมการชำระเงินด้วยบัตรออนเชน สร้างจุดล้มเหลวเดียวในอุตสาหกรรม ธนาคารใหม่ในโลกคริปโตส่วนใหญ่แบ่งปันผู้ออกบัตรแบ็กเอนด์เพียงไม่กี่ราย (เช่น Rain) ซึ่งมีความเสี่ยงเชิงระบบ

- ความท้าทายของสเตเบิลคอยน์แบบเนทีฟจากวอลเล็ต: วอลเล็ตหลัก เช่น MetaMask, Phantom ออกสเตเบิลคอยน์ของตนเองสำหรับการชำระเงินด้วยบัตร สร้างระบบนิเวศแบบปิด ซึ่งอาจกัดกรอนคุณค่าของธนาคารใหม่ในโลกคริปโตที่เป็นอิสระ

- ตัวแปรสำคัญในอนาคต: คะแนนเครดิตออนเชน การได้รับใบอนุญาตธนาคารที่สมบูรณ์ ความชัดเจนของนโยบายการกำกับดูแล การเงินที่ขับเคลื่อนโดยเอเจนต์อัจฉริยะ และความก้าวหน้าของประสบการณ์ผู้ใช้ในการดูแลตนเอง จะกำหนดโครงสร้างสุดท้ายของอุตสาหกรรม

ผู้เขียนต้นฉบับ: Pink Brains

ผู้แปลต้นฉบับ: Chopper, Foresight News

หากคุณถามผู้ใช้คริปโตสิบคนว่า "Neobank" คืออะไร คุณอาจได้รับคำตอบเดียวกัน: บัตรที่สามารถใช้จ่ายด้วยสเตเบิลคอยน์ได้ แต่หากคุณถามนักพัฒนาสิบคน คำตอบอาจหลากหลาย บางคนกำลังพัฒนากระเป๋าเงินแบบไม่ใช่ผู้ดูแล (non-custodial wallet) ที่เชื่อมโยงกับบัตร Visa บางคนกำลังแยก (fork) Aave และเรียกมันว่าบัญชีออมทรัพย์ และบางคนกำลังยื่นขอใบอนุญาตธนาคารเต็มรูปแบบ

ปริมาณการทำธุรกรรมรายเดือนของบัตรเดบิตคริปโตเติบโตจากประมาณ 100 ล้านดอลลาร์สหรัฐในช่วงต้นปี 2023 เป็นกว่า 1.5 พันล้านดอลลาร์สหรัฐในปลายปี 2025 (อัตราการเติบโตต่อปีแบบทบต้น 106%) ขนาดตลาดต่อปีได้ทะลุ 18 พันล้านดอลลาร์สหรัฐแล้ว การใช้จ่ายผ่านบัตรที่เชื่อมโยงกับสเตเบิลคอยน์ในปี 2025 อยู่ที่ 4.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 673% จากปีก่อนหน้า

แต่หน่วยงานที่จัดการปริมาณการทำธุรกรรมเหล่านี้จริงๆ มีความเข้มข้นสูง ข้อมูลแสดงให้เห็นว่าแพลตฟอร์มผู้ดูแล (custodial platform) ในเอเชียอย่าง RedotPay มีส่วนแบ่งตลาด 60% โดยมีปริมาณการทำธุรกรรมประมาณ 4 เท่าของผลรวมของคู่แข่ง 13 รายที่ตามมา ในรายการจัดอันดับปริมาณการทำธุรกรรม ธนาคารเสมือน (virtual bank) แบบเนทีฟ DeFi และแบบดูแลตัวเอง (self-custody) ถูกทิ้งห่างอย่างสิ้นเชิง

อย่างไรก็ตาม แนวโน้มที่ลึกซึ้งยิ่งขึ้นคือ ยักษ์ใหญ่ที่เป็นมิตรกับคริปโตกำลังเร่งเข้าสู่ตลาด ระหว่างเดือนธันวาคม 2025 ถึงมีนาคม 2026:

- Coinbase ยื่นขอใบอนุญาตทรัสต์ระดับชาติของสหรัฐอเมริกา

- Nubank ได้รับการอนุมัติแบบมีเงื่อนไขจากสำนักงานควบคุมการเงินแห่งชาติสหรัฐฯ (OCC) เพื่อจัดตั้งธนาคารระดับชาติ

- PayPal ยื่นขอจัดตั้งธนาคาร PayPal

- Revolut ได้รับใบอนุญาตธนาคารเต็มรูปแบบในสหราชอาณาจักร และกำลังดำเนินการขอใบอนุญาตในสหรัฐอเมริกา

- Kraken กลายเป็นบริษัทคริปโตรายแรกที่มีบัญชีหลัก (master account) กับ Federal Reserve

ภายใน 83 วัน มีบริษัททั้งหมด 11 แห่งยื่นขอใบอนุญาตทรัสต์แบงก์จาก OCC รวมถึง Circle, Ripple, BitGo, Paxos, Fidelity, Bridge, Crypto.com, Morgan Stanley, Payoneer, Zerohash, Protego

มี Neobank คริปโตมากกว่า 50 แห่งที่เปิดให้บริการแล้ว ตามการคาดการณ์ของบริษัทวิจัยธุรกิจ ขนาดตลาด Neobank ทั่วโลกในปี 2026 จะสูงถึง 552 พันล้านดอลลาร์สหรัฐ เราพยายามจัดเรียงภูมิทัศน์ของสนามแข่งขันนี้ ไม่เพียงเพื่อทำความเข้าใจว่าใครกำลังสร้างอะไร แต่ยังเพื่อทำความเข้าใจว่าใครมีศักยภาพที่จะอยู่รอด

ภูมิทัศน์การแข่งขันที่ตึงเครียด

ความขัดแย้งหลักสองประการกำหนดภูมิทัศน์การแข่งขันในพื้นที่ Neobank

ประการแรกคือด้านเศรษฐกิจ Neobank แบบดั้งเดิม 76% ไม่สามารถทำกำไรได้ ผู้เล่นที่ประสบความสำเร็จในที่สุด (Nubank, Revolut, SoFi) ไม่ได้ทำกำไรจากการใช้จ่ายผ่านบัตร แต่ทำกำไรผ่านธุรกิจสินเชื่อและรายได้ดอกเบี้ยสุทธิ ค่าธรรมเนียมการทำธุรกรรมเป็นเพียงตั๋วเข้าสู่สนาม สินเชื่อคือธุรกิจหลัก

ทุกวันนี้ Neobank คริปโตกลับแข่งขันกันในด้านค่าธรรมเนียมการทำธุรกรรมและเงินคืน (cashback) ซึ่งเป็นโมเดลการทำกำไรที่บริษัท Fintech รุ่นก่อนล้มเหลว และสเตเบิลคอยน์ยังบีบอัดส่วนต่างค่าเงิน (FX spread) ให้เข้าใกล้ศูนย์มากขึ้น

ประการที่สองคือการเลือกของผู้ใช้ ชุมชนคริปโตยกย่องผลตอบแทนจาก DeFi และกระเป๋าเงินแบบไม่ใช่ผู้ดูแล แต่การทำธุรกรรมด้วยบัตรบนบล็อกเชนกลับแสดงความเป็นจริงที่แตกต่างอย่างสิ้นเชิง: การใช้จ่ายผ่านบัตรคริปโตส่วนใหญ่ดำเนินการผ่านแพลตฟอร์มผู้ดูแล (custodial platform) นี่ไม่ใช่เพราะผู้ใช้ไม่เข้าใจการดูแลตัวเอง แต่ในสถานการณ์ที่แค่อยากซื้อกาแฟหนึ่งแก้ว ประสบการณ์การเปิดบัญชีที่ราบรื่นชนะอธิปไตยเหนือสินทรัพย์

ประวัติศาสตร์ซ้ำรอยเดิม: อีเมลเว็บมาก่อนอีเมลเข้ารหัส, Dropbox มาก่อนการจัดเก็บข้อมูลด้วยตัวเอง, ศูนย์กลางแลกเปลี่ยน (CEX) มาก่อน DeFi Neobank คริปโตจะเดินตามเส้นทางเดียวกันหรือไม่: ความสะดวกสบายของโมเดลผู้ดูแลชนะตลาดมวลชนก่อน จากนั้นโมเดลไม่ใช่ผู้ดูแลค่อยๆ ตามทันเมื่อเครื่องมือเติบโตเต็มที่ นี่ยังคงเป็นคำถามที่ยังไม่มีคำตอบ

สี่ประเภทของ Neobank

เมื่อเทียบกับการแบ่งด้วย "Web2 vs Web3" (ซึ่งสะท้อนเพียงเทคโนโลยี ไม่ใช่โมเดลธุรกิจ) มุมมองที่มีคุณค่ากว่าคือการดูคูเมือง (moat) เศรษฐศาสตร์หน่วย (unit economics) และขีดจำกัดการเติบโตของ Neobank แต่ละแห่ง

เป็นมิตรกับคริปโตและให้ความสำคัญกับธุรกิจธนาคาร

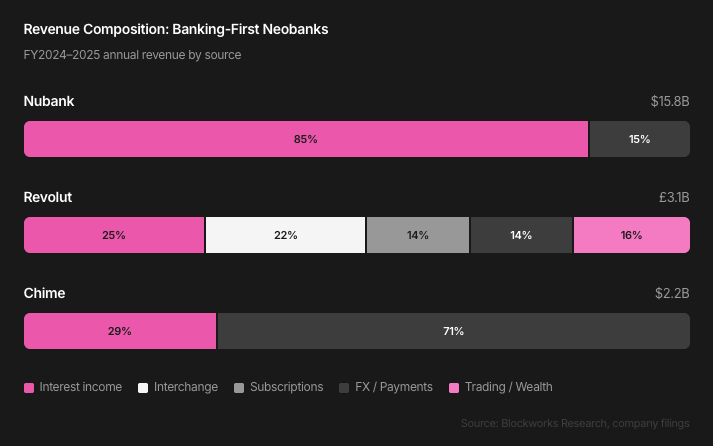

โมเดลเศรษฐกิจ Neobank ที่แข็งแกร่งที่สุดมาจากสินเชื่อและการสร้างรายได้ (monetization) ไม่ใช่แค่การชำระเงิน

- Nubank ปีงบประมาณ 2025 มีรายได้ 15.8 พันล้านดอลลาร์สหรัฐ โดย 85% มาจากรายได้ดอกเบี้ย: ดอกเบี้ยบัตรเครดิต 4.6 พันล้านดอลลาร์สหรัฐ ดอกเบี้ยสินเชื่อ 4.8 พันล้านดอลลาร์สหรัฐ รายได้ต่อผู้ใช้ที่ใช้งานจริงต่อเดือน 15 ดอลลาร์สหรัฐ ต้นทุนการให้บริการเพียง 0.8 ดอลลาร์สหรัฐ อัตราผลตอบแทนสูงถึง 19 เท่า

- SoFi ได้รับใบอนุญาตธนาคารในปี 2022 รายได้ดอกเบี้ยสุทธิรายไตรมาสเติบโตจาก 94.9 ล้านดอลลาร์สหรัฐเป็น 617 ล้านดอลลาร์สหรัฐในระยะเวลา 4 ปี ต้นทุนเงินฝากต่ำกว่าการจัดหาเงินผ่านคลังสินเชื่อ (warehouse financing) 181 จุดฐาน (basis points) ประหยัดได้ประมาณ 680 ล้านดอลลาร์สหรัฐต่อปี

- Revolut ปี 2024 มีรายได้ 3.1 พันล้านปอนด์สเตอร์ลิง มาจากสายธุรกิจหลัก 5 สาย ไม่มีสายธุรกิจใดมีสัดส่วนเกิน 30% ส่วนการทำธุรกรรม/ความมั่งคั่งเติบโต 298% จากปีก่อนหน้า

Neobank ที่มีใบอนุญาตจำกัดสเตเบิลคอยน์ไว้เฉพาะในขั้นตอนการชำระเงินโดยเจตนา เพราะแกนหลักของกำไรอยู่ในธุรกิจสินเชื่อ

- Revolut ไม่ได้ให้ผลตอบแทนสำหรับยอดคงเหลือสเตเบิลคอยน์ สเตเบิลคอยน์ของตัวเองที่ทดสอบใน sandbox ของหน่วยงานกำกับดูแลทางการเงินสหราชอาณาจักร (FCA) ในเดือนกุมภาพันธ์ 2026 มีตำแหน่งเป็นโครงสร้างพื้นฐานการชำระเงิน ไม่ใช่ผลิตภัณฑ์ออมทรัพย์

- สเตเบิลคอยน์ของ SoFi (SoFiUSD เปิดตัวในเดือนธันวาคม 2025) เป็นเครื่องมือชำระหนี้ผ่านช่องทาง Mastercard

กลยุทธ์นี้สร้างขึ้นบนเงื่อนไขตลาดเฉพาะ: ผลตอบแทนบนบล็อกเชนในปัจจุบันขาดความสามารถในการแข่งขัน ผลตอบแทนต่อปีล่าสุดของ Aave v3 USDC อยู่ที่เพียง 2.6% ต่ำกว่าบัญชีออมทรัพย์ SoFi ที่ 3.3% และ Revolut Ultra ที่ 4.25% แต่ผลตอบแทนบนบล็อกเชนได้รับผลกระทบจากวัฏจักรอย่างมีนัยสำคัญ ในช่วงที่ DeFi คึกคัก ผลตอบแทนของ Aave USDC เคยสูงถึง 8%–10% และผลตอบแทนของ Ethena ที่อิงจากอัตราเงินทุน (funding rate) สูงกว่าระดับนี้มาก ช่องว่างนี้เป็นแบบวัฏจักร เมื่อมันขยายออกอีกครั้ง ภูมิทัศน์การแข่งขันจะเปลี่ยนไปอย่างสิ้นเชิง

ซูเปอร์แอปเชิงพาณิชย์และสังคม

MercadoPago, Grab, WeChat Pay, Alipay... พวกเขาไม่ได้ถูกสร้างขึ้นมาเพื่อเป็นธนาคารตั้งแต่แรก แต่เป็นการฝังการเงินลงในแอปพลิเคชันเชิงพาณิชย์ คูเมืองของพวกเขาไม่ใช่ตัวผลิตภัณฑ์เอง แต่เป็นช่องทางการจัดจำหน่ายและข้อมูลพฤติกรรม ซึ่งทำให้ความสามารถในการจัดการความเสี่ยงดีกว่าธนาคารแบบดั้งเดิม

- รายได้จากสินเชื่อของ MercadoPago เติบโตจาก 246 ล้านดอลลาร์สหรัฐในปี 2020 เป็น 5.9 พันล้านดอลลาร์สหรัฐในปี 2025 เพิ่มขึ้น 24 เท่าใน 5 ปี

- พอร์ตสินเชื่อของ Grab เติบโตจาก 185 ล้านดอลลาร์สหรัฐในปี 2022 เป็น 1.3 พันล้านดอลลาร์สหรัฐในปลายปี 2025 ปีงบประมาณ 2025 มีรายได้จากบริการทางการเงิน 348 ล้านดอลลาร์สหรัฐ

ทั้งสองแพลตฟอร์มได้ทดลองใช้สเตเบิลคอยน์แล้ว

- MercadoPago เปิดตัว Meli Dólar (MUSD) ในบราซิล และขยายไปยังชิลีและเม็กซิโก แต่มูลค่าตลาดหมุนเวียนมีเพียง 65 ล้านดอลลาร์สหรัฐ ซึ่งน้อยกว่า 0.4% ของสินทรัพย์ภายใต้การจัดการ 19 พันล้านดอลลาร์สหรัฐ

- Grab ร่วมมือกับ StraitsX ในการชำระหนี้ด้วยสเตเบิลคอยน์ นักท่องเที่ยวสามารถใช้จ่ายที่ร้านค้า GrabPay ในสิงคโปร์ผ่าน Alipay เป็นต้น และชำระหนี้แบบเรียลไทม์ด้วยสเตเบิลคอยน์ XSGD

ทั้งคู่ไม่ได้ให้ผลตอบแทนจากสเตเบิลคอยน์ ซึ่งทิ้งโอกาสที่ถูกประเมินต่ำเกินไปไว้ให้ผู้เล่นเนทีฟคริปโต

Whop น่าสนใจ ปัจจุบันยังไม่ใช่ Neobank แต่เป็นตลาดสำหรับครีเอเตอร์ หลังจากได้รับเงินลงทุน 200 ล้านดอลลาร์สหรัฐจาก Tether (มูลค่าการประเมิน 1.6 พันล้านดอลลาร์สหรัฐ) ครีเอเตอร์สามารถรับ USDT ถือสเตเบิลคอยน์ และเลี่ยงการชำระหนี้ผ่านธนาคารได้ การรวมเข้ากับ Plasma และ Aave สามารถให้ผลตอบแทนจากสเตเบิลคอยน์ โดยมุ่งเป้าไปที่ผู้ใช้ 18.4 ล้านคนและรายได้ครีเอเตอร์ 3 พันล้านดอลลาร์สหรัฐต่อปี

MercadoPago ในปี 2003 ก็ไม่ใช่ Neobank เช่นกัน เป็นเพียงบริการผู้ดูแลตลาด (marketplace custodial service) ความสัมพันธ์ทางการเงินค่อยๆ สร้างขึ้นตามสถานการณ์เชิงพาณิชย์ Whop กำลังอยู่ที่จุดเริ่มต้นเดียวกัน และถูกสร้างขึ้นบนพื้นฐานของคริปโตตั้งแต่วันแรก

สำหรับ Neobank ที่มีบัตรชำระเงินเป็นแกนหลัก ความสัมพันธ์ทางการเงินที่ยั่งยืนที่สุดอาจไม่ได้เริ่มต้นจากการเงิน แต่เริ่มต้นจากอีคอมเมิร์ซ

เน้นการเทรดเป็นหลัก

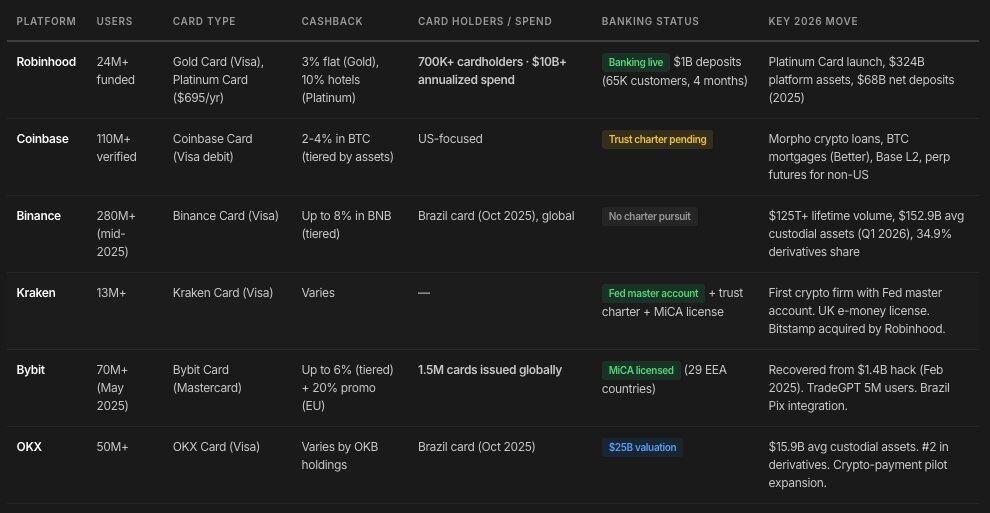

Robinhood, Coinbase, Binance, Kraken, Bybit, OKX... เริ่มต้นจากศูนย์กลางแลกเปลี่ยนคริปโต (CEX) และขยายไปสู่ธนาคารคริปโต แพลตฟอร์มทั้งหมดในกลุ่มนี้กำลังสร้างชั้นธนาคาร โดยมีเป้าหมายเพื่อสร้างแหล่งรายได้ที่ไม่ต้องพึ่งพาตลาดกระทิงคริปโต

- Robinhood เป็นตัวแทนที่ชัดเจนที่สุด: สินทรัพย์รวมบนแพลตฟอร์มเติบโตประมาณ 70% จากปีก่อนหน้าเป็น 324 พันล้านดอลลาร์สหรัฐ เงินฝากสุทธิทำสถิติสูงสุดที่ 68 พันล้านดอลลาร์สหรัฐ

- Coinbase กำลังพุ่งเข้าสู่พื้นที่ Neobank อย่างเต็มที่: มีเครือข่าย L2 ที่พัฒนาขึ้นเองคือ Base, กระเป๋าเงินที่มีฟังก์ชันบัตร, สินเชื่อจำนองคริปโตที่อิงจาก Morpho, สินเชื่อบ้านจำนอง Bitcoin ที่ร่วมมือกับ Better และกำลังยื่นขอใบอนุญาตทรัสต์

- Kraken ถือใบอนุญาตทรัสต์แล้ว และได้รับบัญชีหลักจาก Federal Reserve

แพลตฟอร์มเหล่านี้เริ่มจากธุรกิจเทรดที่มีขนาดแล้ว และเพิ่มชั้นธุรกิจธนาคารบนนั้น ในขณะที่ Neobank สเตเบิลคอยน์เดินทางในทิศทางตรงกันข้าม: เริ่มจากค่าธรรมเนียมที่บางเฉียบ และพยายามเพิ่มธุรกิจอื่นๆ ซึ่งมีความยากชัดเจนกว่า

เน้นสเตเบิลคอยน์เป็นหลัก

Ether.fi, Gnosis Pay, RedotPay, KAST, Holyheld, Bleap, Ready, Tria, Cypher, Payy และอีกหลายสิบแพลตฟอร์ม พวกเขาใช้ประโยชน์จากต้นทุนการดำเนินงานที่ต่ำลงจากสเตเบิลคอยน์และความสามารถในการประกอบกัน (composability) ของ DeFi เป็นโครงสร้างพื้นฐานผลิตภัณฑ์แบ็กเอนด์ ข้อเสนอคุณค่าชัดเจน:

- โมเดลดูแลตัวเอง (self-custody)

- ผลตอบแทน DeFi (5%–15% ต่อปีในตลาดที่คึกคัก สูงกว่าออมทรัพย์แบบดั้งเดิมที่ 3%–4%)

- รางสเตเบิลคอยน์ทำให้การชำระเงินข้ามชายแดนเกือบเรียลไทม์ ค่าธรรมเนียมการแลกเปลี่ยนเงินต่ำมาก

- ใช้งานได้ทั่วโลก ไม่มีข้อจำกัดทางภูมิศาสตร์

Neobank ที่เน้นสเตเบิลคอยน์เป็นหลักมีข้อได้เปรียบเชิงโครงสร้างที่ชัดเจนที่สุดในตลาดเกิดใหม่และสถานการณ์ข้ามชายแดน แต่จุดอ่อนของพวกเขาก็เด่นชัดไม่แพ้กัน:

- ยังไม่มีใครสามารถดำเนินธุรกิจสินเชื่อแบบไม่มีหลักประกัน (unsecured lending) ใน規模ใหญ่ได้

- แข่งขันกันในส่วนค่าธรรมเนียมที่ให้กำไรน้อยที่สุด และใช้โทเค็นอุดหนุนเงินคืน