"อาหารฟรี" ที่ให้ผลตอบแทน 400% ต่อปี? ความจริงเบื้องหลังอัตราค่าธรรมเนียมติดลบของสัญญาถาวรน้ำมันดิบบน Trade.xyz

- มุมมองหลัก: การเกิดอัตราค่าเงินติดลบขั้นรุนแรงในสัญญาถาวรน้ำมันดิบของ Trade.xyz มีรากฐานมาจากโครงสร้างตลาดฟิวเจอร์ส WTI Crude Oil ที่อยู่ในสภาวะ Backwardation (ราคาสปอตสูงกว่าราคาฟิวเจอร์ส) อย่างลึก ขณะที่กลไกการปรับพอร์ตของ Oracle ในช่วง Rollover ได้กระตุ้นให้เกิดพฤติกรรมการเทรดอาร์บิทราจแบบขายว่าง (Short) อย่างเข้มข้น ส่งผลให้อัตราค่าเงินผิดปกติ

- ปัจจัยสำคัญ:

- ภูมิหลังตลาด: ตลาดฟิวเจอร์สน้ำมันดิบ WTI แสดงสภาวะ Backwardation ที่รุนแรง โดยราคาสัญญาเดือนใกล้ (พ.ค.) สูงกว่าราคาสัญญาเดือนไกล (มิ.ย.) อย่างมีนัยสำคัญ ช่องว่างราคา (Spread) เคยสูงเกิน 14 ดอลลาร์

- สาเหตุเชิงกลไก: สัญญาถาวรของ Trade.xyz ยึดราคาอ้างอิงกับสัญญาเดือนใกล้ และจะค่อยๆ Rollover สลับไปใช้ราคาสัญญาเดือนไกลภายใน 5 วันทำการ ในโครงสร้าง Backwardation กระบวนการนี้หมายความว่าราคาจาก Oracle จะลดลงอย่างแน่นอน

- พฤติกรรมตลาด: ผู้เทรดคาดการณ์ว่าราคาจะลดลงจึงขายว่าง (Short) อย่างเข้มข้น ส่งผลให้มีการสะสมพอร์ตขายว่าง (Short Position) อัตราค่าเงินจึงกลายเป็นค่าติดลบลึก (ติดลบ -300% ถึง -400% ต่อปี) โดยผู้ขายว่างต้องจ่ายค่าธรรมเนียมให้กับผู้ที่ถือ Long

- ความท้าทายของการอาร์บิทราจ: การอาร์บิทราจข้ามตลาดที่ดูเหมือนง่าย (เช่น Short บน Trade.xyz และ Long สัญญาเดือนไกลบน CME) กลับถูกกัดกร่อนหรือหักล้างกำไรอย่างมากจากต้นทุนอัตราค่าเงินติดลบที่สูง

- ผลกระทบต่ออุตสาหกรรม: แพลตฟอร์ม RWA (สินทรัพย์โลกแห่งความจริง) ประเภทนี้กำลังผลักดันให้ผู้เทรดคริปโตเคอร์เรนซีเรียนรู้ตรรกะการเทรดและการจัดการความเสี่ยงของตลาดฟิวเจอร์สแบบดั้งเดิม

ในขณะที่สถานการณ์สงครามในอิหร่านยังคงคลุมเครือ ตลาดน้ำมันดิบต้องเผชิญกับความผันผวนอย่างรุนแรง

ในเวลาเดียวกัน สัญญาถาวรน้ำมันดิบ WTIOIL-USDC บน Trade.xyz แสดงให้เห็นปรากฏการณ์ที่หายาก: อัตราเงินทุนรายปีคงที่ระหว่าง -300% ถึง -400% ซึ่งหมายความว่าผู้ค้าใดก็ตามที่เต็มใจจะเปิดสถานะซื้อในขณะนี้ สามารถรับกำไรได้เทียบเท่ากับ 1% ของเงินต้นต่อวันจากกระเป๋าของผู้ขายชอร์ต

ตลาดจะไม่แจกเงินฟรีๆ การทำความเข้าใจอัตราติดลบที่ผิดปกตินี้ ต้องเริ่มจากความรู้พื้นฐานของการซื้อขายฟิวเจอร์ส

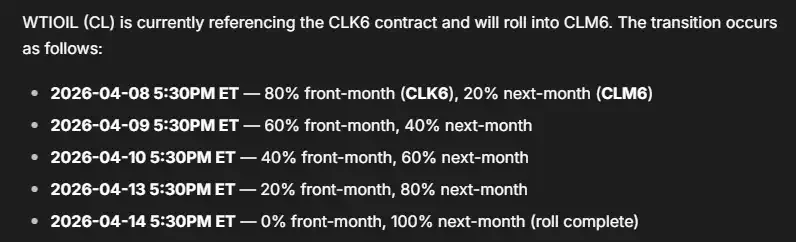

การ Rollover (การต่ออายุสัญญา)

สัญญาฟิวเจอร์สน้ำมันดิบคือชุดของสัญญาที่เรียงตามเดือนส่งมอบ สัญญาส่งมอบเดือนพฤษภาคม มิถุนายน กรกฎาคม แต่ละสัญญามีราคาของตัวเอง เมื่อสัญญาเดือนใกล้หมดอายุใกล้ถึงกำหนด ตลาดจำเป็นต้องย้ายจากสัญญาเก่าไปยังสัญญาใหม่ การดำเนินการนี้เรียกว่า Rollover

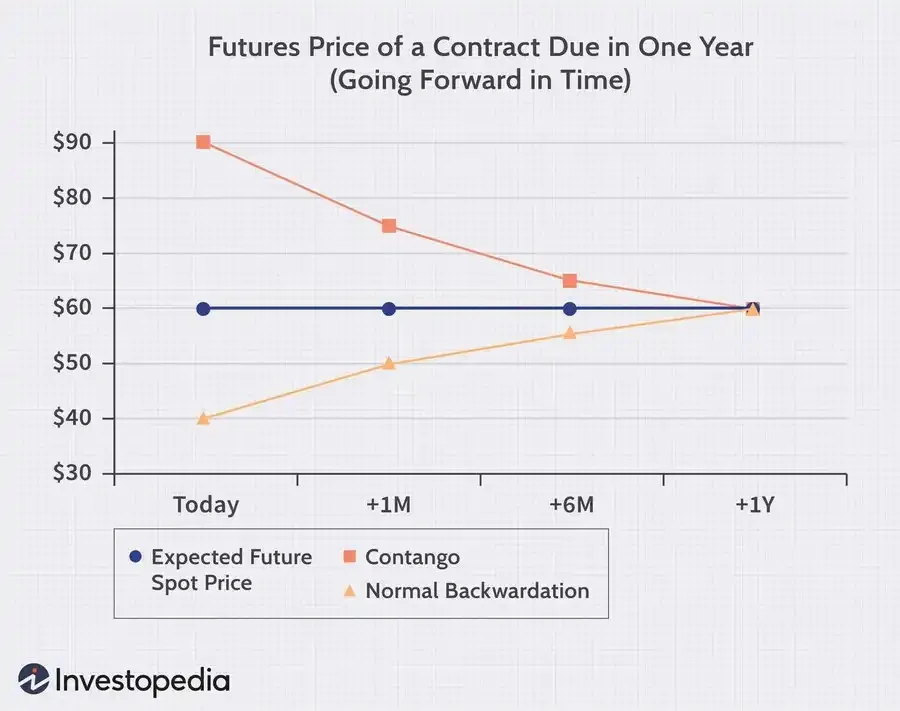

ภายใต้สถานการณ์ปกติ สัญญาเดือนไกลหมายถึงผู้ค้าน้ำมันจะต้องเก็บน้ำมันไว้เป็นเวลาหลายเดือนเพิ่มเติม ซึ่งก่อให้เกิดต้นทุนการจัดเก็บเพิ่มเติม ดังนั้นราคาส่งมอบควรจะแพงกว่า ตลาดเรียกปรากฏการณ์ที่สัญญาในอนาคตมีราคาแพงกว่าเดือนใกล้กว่า ว่า Contango (ฟิวเจอร์สพรีเมียม) ในทางตรงกันข้าม ตลาดเรียกสถานการณ์ที่สัญญาเดือนใกล้มีราคาแพงกว่าเดือนไกลว่า Backwardation (สปอตพรีเมียม) ซึ่งมักเกิดขึ้นเมื่อในปัจจุบันขาดแคลนมากขึ้น และทุกคนต้องการได้รับน้ำมันในตอนนี้

และในครั้งนี้เมื่อ Trade.xyz ทำการ Rollover น้ำมันดิบ ตลาดฟิวเจอร์สน้ำมันดิบก็มีโครงสร้างใกล้สูงไกลต่ำเช่นนี้

ปลายเดือนมีนาคมถึงต้นเดือนเมษายน 2026 เส้นโค้งน้ำมันดิบ WTI กำลังอยู่ในภาวะ Backwardation ที่รุนแรง ตามที่แสดงในภาพด้านบน ราคาสัญญาเดือนพฤษภาคม (เดือนใกล้) สูงกว่าสัญญาเดือนมิถุนายน (เดือนไกล) อย่างต่อเนื่อง ส่วนต่างราคาขยายกว้างถึงกว่า 14 ดอลลาร์ในบางครั้ง

และสัญญาถาวร WTIOIL-USDC บน Trade.xyz ออราเคิลของมันยึดตามสัญญาเดือนใกล้เดือนพฤษภาคมนี้

แต่เราจะไม่ซื้อขายสัญญาเดือนพฤษภาคมนี้ไปตลอด มันต้องถูก Rollover ไปยังสัญญาถัดไปคือเดือนมิถุนายน แล้วการ Rollover จะสำเร็จได้อย่างไร?

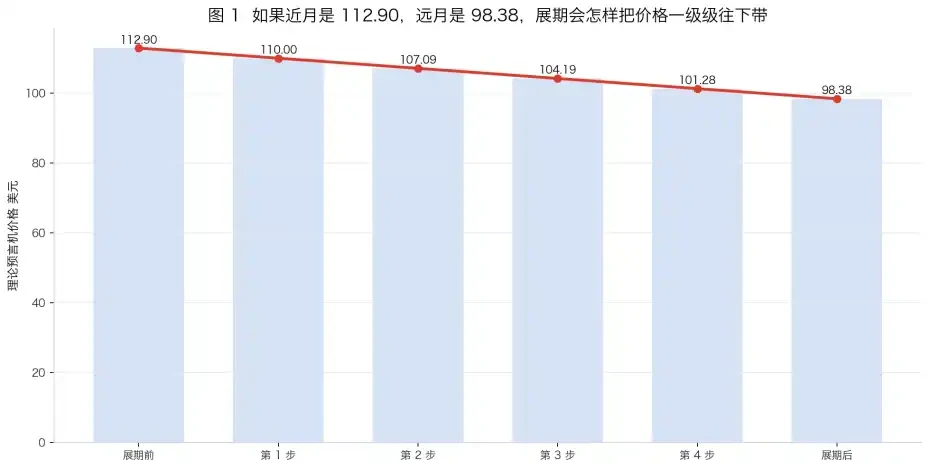

ตามที่ระบุในเอกสารของ Tradexyz ออราเคิลจะใช้เวลา 5 วันทำการ เพื่อเปลี่ยนน้ำหนักราคาจากสัญญาเดือนใกล้ 100% ไปเป็นสัญญาเดือนไกล 100% อย่างค่อยเป็นค่อยไป

ภายใต้พื้นหลังของ "Backwardation" นี่หมายความว่าราคาออราเคิลบน Tradexyz จะลดลงจากราคาเดือนใกล้เป็นราคาเดือนไกลภายใน 5 วันทำการ

ผู้เข้าร่วมตลาดที่คุ้นเคยกับกลไกชุดนี้ต่างมีความคาดหวังที่ชัดเจนเกี่ยวกับราคาสัญญาหลัง Rollover ทุกคนรู้ว่ามันจะลดลง แน่นอนว่าพวกเขาก็จะแห่กันมาขายชอร์ต การสะสมของฝั่งขายชอร์ตทำให้อัตราเงินทุนเปลี่ยนเป็นลบ ผู้ขายชอร์ตเริ่มจ่ายเงินให้ผู้ซื้อ

จากมุมมองของหลักการไร้อาร์บิทราจ นี่เป็นเรื่องปกติ ส่วนต่างราคาระหว่างเดือนใกล้และเดือนไกลให้กำไรแก่ผู้ขายชอร์ต อัตราเงินทุนจะลดกำไรส่วนนี้กลับมา ยิ่งส่วนต่างราคามาก ตลาดก็จะเรียกเก็บอัตราเงินทุนติดลบที่สูงขึ้น

เมื่ออัตราเงินทุนติดลบถึงจุดหนึ่ง อาร์บิทราจที่ดูเหมือนชัดเจนนี้ จะถูกทำให้เรียบอีกครั้ง ต้นทุนของผู้ขายชอร์ตจะครอบคลุมกำไรทั้งหมด

กลยุทธ์

จะทำเงินภายใต้สภาพตลาดเช่นนี้ได้อย่างไร? นี่คือสามกลยุทธ์ทั่วไป

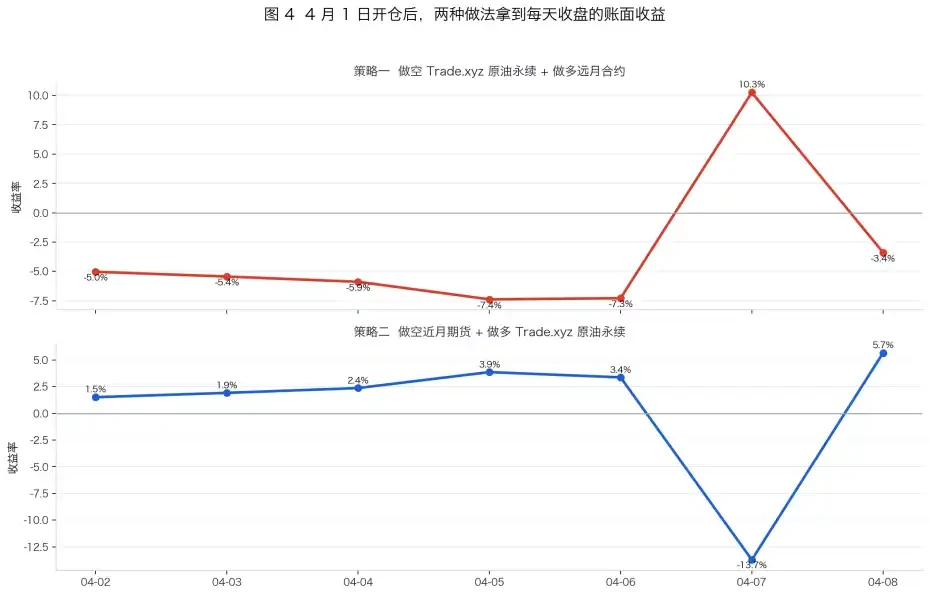

1. ขายชอร์ตสัญญาน้ำมันดิบของ Tradexyz ในราคาปัจจุบัน พร้อมกับซื้อสัญญาฟิวเจอร์สเดือนไกลบน CME

นี่ดูเหมือนเป็นกลยุทธ์ที่เป็นกลางความเสี่ยง สามารถทำกำไรจากส่วนต่างราคาอย่างมั่นคง อย่างไรก็ตาม มีหลายปัจจัยที่ไม่ได้นำมาพิจารณา

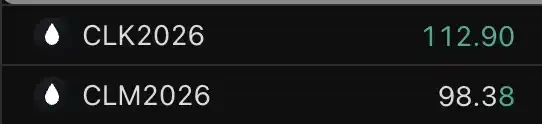

สมมติว่าขายชอร์ตสัญญา WTI ของ Trade.xyz ในวันที่ 8 เมษายนที่ราคา 95.352 ดอลลาร์ พร้อมกับซื้อสัญญาฟิวเจอร์สเดือนมิถุนายนที่ราคา 87.75 ดอลลาร์ แต่ละตำแหน่งมีมูลค่าตามสัญญา 10,000 ดอลลาร์ หากทั้งสองฝั่งมาบรรจบกันในที่สุด ตามทฤษฎีควรได้ส่วนต่างราคา 7.60 ดอลลาร์ คิดเป็นกำไรประมาณ 797 ดอลลาร์ แต่อัตราเงินทุนรายวันสำหรับฝั่งขายชอร์ตในวันที่ 8 เมษายน อยู่ที่ 1.42% แล้ว คาดการณ์จากเวลาที่เหลืออีก 6 วันจนกว่า Rollover จะเสร็จสิ้น ค่าอัตราเงินทุนที่ต้องจ่ายจะอยู่ที่ 851 ดอลลาร์ เมื่อคำนวณถึงจุดนี้ กำไรสุทธิเหลือเพียง -53 ดอลลาร์ ยังไม่รวมค่าธรรมเนียมการซื้อขายและสลิปเพจ

Abraxas Capital เริ่มดำเนินกลยุทธ์นี้ในวันที่ 19 มีนาคม ซึ่งเป็นวันที่ Rollover ครั้งที่แล้วเสร็จสิ้น พวกเขาถือตำแหน่งน้ำมันดิบ Brent บน tradexyz คิดเป็น 20% ของ Open Interest ของตลาดนั้น และได้รับกำไรมหาศาลในตอนแรกเมื่ออัตราเงินทุนยังคงค่อนข้างเป็นกลาง อย่างไรก็ตาม เมื่อมีผู้ทำอาร์บิทราจเข้ามามากขึ้นเรื่อยๆ อัตราเงินทุนได้กลืนกินผลกำไรอาร์บิทราจของพวกเขาไปแล้ว 80%

ตำแหน่งที่มีขนาดใหญ่มากยังหมายความว่าพวกเขาถอนตัวได้ยาก ต้องจ่ายเงินอย่าง被动

2. ขายชอร์ตสัญญาฟิวเจอร์สเดือนไกล ซื้อสัญญาเดือนใกล้บน xyz และปิดตำแหน่งก่อนเริ่ม Rollover

การซื้อขายนี้เกือบจะเป็นฝั่งตรงข้ามของกลยุทธ์ที่ 1 เดิมพันว่าตลาดถูกทำอาร์บิทราจมากเกินไป หลังจากวันที่ 1 เมษายน กลยุทธ์นี้สามารถสร้างผลตอบแทนได้จริง

3. ขายชอร์ตอัตราเงินทุนของสัญญา xyz บน Boros ก่อนเริ่ม Rollover

Boros เป็นตลาดที่พัฒนาโดยทีม Pendle ซึ่งเชี่ยวชาญในการซื้อขายอัตราดอกเบี้ย (อัตราเงินทุน) ในตลาดสัญญาน้ำมันดิบของ Boros สิ่งที่ซื้อขายคือความคาดหวังอัตราเงินทุนของสัญญาน้ำมันดิบ Trade.xyz ในช่วงเวลาต่อไปนี้ หากผู้ใช้คิดว่าอัตราเงินทุนติดลบจะยังคงลึกขึ้นต่อไป ก็สามารถไปขายชอร์ตสัญญาอัตราเงินทุนของตลาดได้

อย่างไรก็ตาม เนื่องจากข้อจำกัดของต้นทุนสลิปเพจ ขีดจำกัดตำแหน่ง ค่าธรรมเนียมการซื้อขาย และประสิทธิภาพการใช้เงินทุนที่ต่ำมาก (รองรับเลเวอเรจเพียง 0.2 เท่า) การซื้อขายนี้ก็ยากที่จะได้รับผลตอบแทนสูงตามที่คาดหวังเช่นกัน

สรุป

การเติบโตของแพลตฟอร์มซื้อขาย RWA อย่าง Trade.xyz กำลังบีบให้ "เทรดเดอร์วงการคริปโต" กลุ่มหนึ่งกลายเป็น "เทรดเดอร์ฟิวเจอร์ส" ผู้เล่น DeFi ก็เริ่มเรียนรู้ปฏิทิน Rollover ของ CME เริ่มคำนวณส่วนต่างราคาระหว่างเดือนหน้าและเดือนนี้ เริ่มจับตาดูเส้นโค้งอัตราเงินทุนบน Boros เพื่อตัดสินใจ

แพลตฟอร์มซื้อขายกำลังพัฒนาอย่างต่อเนื่อง ผู้เข้าร่วมตลาดก็กำลังปรับตัวเข้ากับโครงสร้างพื้นฐานใหม่เช่นกัน