ราคาน้ำมันพุ่งสูง อัตราดอกเบี้ยลดลงยาก และ "Seven Sisters" หยุดนิ่ง: Q2 ตลาดหุ้นสหรัฐฯ ควรจับตาแนวโน้มหลักใดเพื่อผลตอบแทนส่วนเกิน?

- มุมมองหลัก: ตลาดหุ้นสหรัฐฯ ในไตรมาสที่ 2 จะแสดงลักษณะโครงสร้างที่มีความผันผวนสูงและความแตกต่างที่ชัดเจน ผลตอบแทนระดับดัชนี (Beta) มีจำกัด ผลตอบแทนส่วนเกิน (Alpha) จะไหลไปยังทิศทางที่สามารถแสดงตรรกะของอุตสาหกรรมและความชัดเจนของผลกำไรได้อย่างชัดเจนมากขึ้น

- ปัจจัยสำคัญ:

- ข้อจำกัดเชิงมหภาค: สภาพแวดล้อมราคาน้ำมันสูงและอัตราดอกเบี้ยสูงบีบอัดพื้นที่การขยายตัวของมูลค่าตามตลาดโดยรวม ตรรกะการซื้อขายของตลาดเปลี่ยนจากการพึ่งพาจินตนาการของมูลค่าตามตลาดไปสู่การพึ่งพาตัวชี้วัดที่สามารถรับรู้ได้ เช่น คำสั่งซื้อ รายได้ และกำไร

- การแพร่กระจายของโครงสร้างพื้นฐาน AI: จุดศูนย์ถ่วงการซื้อขายของตลาดเปลี่ยนจากฮาร์ดแวร์หลัก เช่น GPU ไปสู่ส่วนต่างๆ ของห่วงโซ่อุปทานที่เฉพาะเจาะจงมากขึ้น เช่น การเชื่อมต่อเครือข่าย (การสื่อสารด้วยแสง) การจัดเก็บข้อมูล พลังงานไฟฟ้า และโครงสร้างพื้นฐานศูนย์ข้อมูล โดยให้ความสนใจกับเส้นทางการถ่ายทอดการใช้จ่ายลงทุนจริง

- การประเมินใหม่ทางการเงินและวัฏจักร: ตรรกะไม่ใช่แค่การรอการลดอัตราดอกเบี้ย แต่เป็นการจับตาโอกาสในการฟื้นตัวของผลกำไรและการปรับมูลค่าตามตลาดที่เกิดจากการปรับปรุงขอบเขตการกำกับดูแล การปรับกฎเกณฑ์ด้านทุน และการฟื้นตัวของกิจกรรมการควบรวมกิจการ

- การพาณิชย์นวัตกรรมการบินและอวกาศ: ตรรกะของกลุ่มอุตสาหกรรมเปลี่ยนจากเรื่องเล่าตามธีมไปสู่การสนับสนุนจากงบประมาณป้องกันประเทศและการรับรู้คำสั่งซื้อการบินและอวกาศเชิงพาณิชย์ จำเป็นต้องคัดเลือกหลักทรัพย์ตามความคืบหน้าในการรับรู้และรูปแบบธุรกิจ

- ให้ความสำคัญกับความชัดเจนของผลกำไร: ความอดทนของตลาดต่อ "การลงทุนสูง" ลดลง ชอบบริษัทที่สามารถให้คำแนะนำผลการดำเนินงานที่ชัดเจน (Guidance) และเปลี่ยนแนวโน้มอุตสาหกรรมให้เป็นงบการเงินได้มากขึ้น

ผู้เขียนต้นฉบับ: DaiDai, Frank, แมคทง MSX วิจัย

ไตรมาส 1 เพิ่งปิดฉากลง ตลาดได้ส่งมอบใบรายงานผลการเรียนที่ไม่ง่ายเลย

เจ็ดพี่น้อง (Magnificent Seven) ปรับตัวลง ดัชนีโดยรวมอ่อนแรง แต่หากคุณมีการลงทุนในสายงานโทรคมนาคมด้วยแสง (Optical Communication) ฮาร์ดแวร์ AI และทรัพยากรพลังงาน ผลตอบแทนในไตรมาส 1 ก็ไม่ได้แย่เลย แมคทง MSX เปิดตัวสินทรัพย์เป้าหมาย 39 รายการในไตรมาส 1 โดย 4 รายการที่มีกำไรเกิน 100% กระจุกตัวอยู่ในสองแนวโน้มหลักคือฮาร์ดแวร์ AI และโทรคมนาคมด้วยแสง (อ่านเพิ่มเติม "รายการสินทรัพย์ใหม่ของ 'นักเรียนเกรด A' ในไตรมาส 1 ซ่อนรหัสอุณหภูมิของหุ้นสหรัฐฯ ปี 2026 ไว้อย่างไร?")

เบื้องหลังสะท้อนให้เห็นแนวคิดสำคัญ: เมื่อดัชนีไม่มอบเบต้า (Beta) อย่างง่ายดายอีกต่อไป เงินในตลาดจะไหลไปยังทิศทางที่สามารถทำให้ตรรกะของอุตสาหกรรมเป็นจริงได้อย่างมีประสิทธิภาพมากขึ้น

คำถามคือ เมื่อเข้าสู่ไตรมาส 2 โครงสร้าง "ดัชนีอ่อน แนวโน้มหลักแข็งแกร่ง" นี้จะยังคงอยู่หรือไม่? เงินควรไปที่ไหน?

จากพื้นฐานนี้ บทความนี้ได้ทำการคาดการณ์เชิงระบบสำหรับสภาพแวดล้อมมหภาค แนวโน้มหลักของกลุ่มหุ้น และตรรกะการซื้อขายในไตรมาส 2 ข้อสรุปหลักมีเพียงประโยคเดียว: ไตรมาส 2 คล้ายกับไตรมาสที่มีความผันผวนสูง การแบ่งแยกที่ชัดเจน และเน้นโอกาสเชิงโครงสร้างเป็นหลัก ผลตอบแทนระดับเบต้าจากดัชนีมีจำกัด แต่ อัลฟา (Alpha) ไม่ได้หายไป กลับจะเข้มข้น เลือกเฟ้นมากกว่า และพึ่งพาความเข้าใจในวิวัฒนาการของแนวโน้มหลักมากกว่าในไตรมาส 1

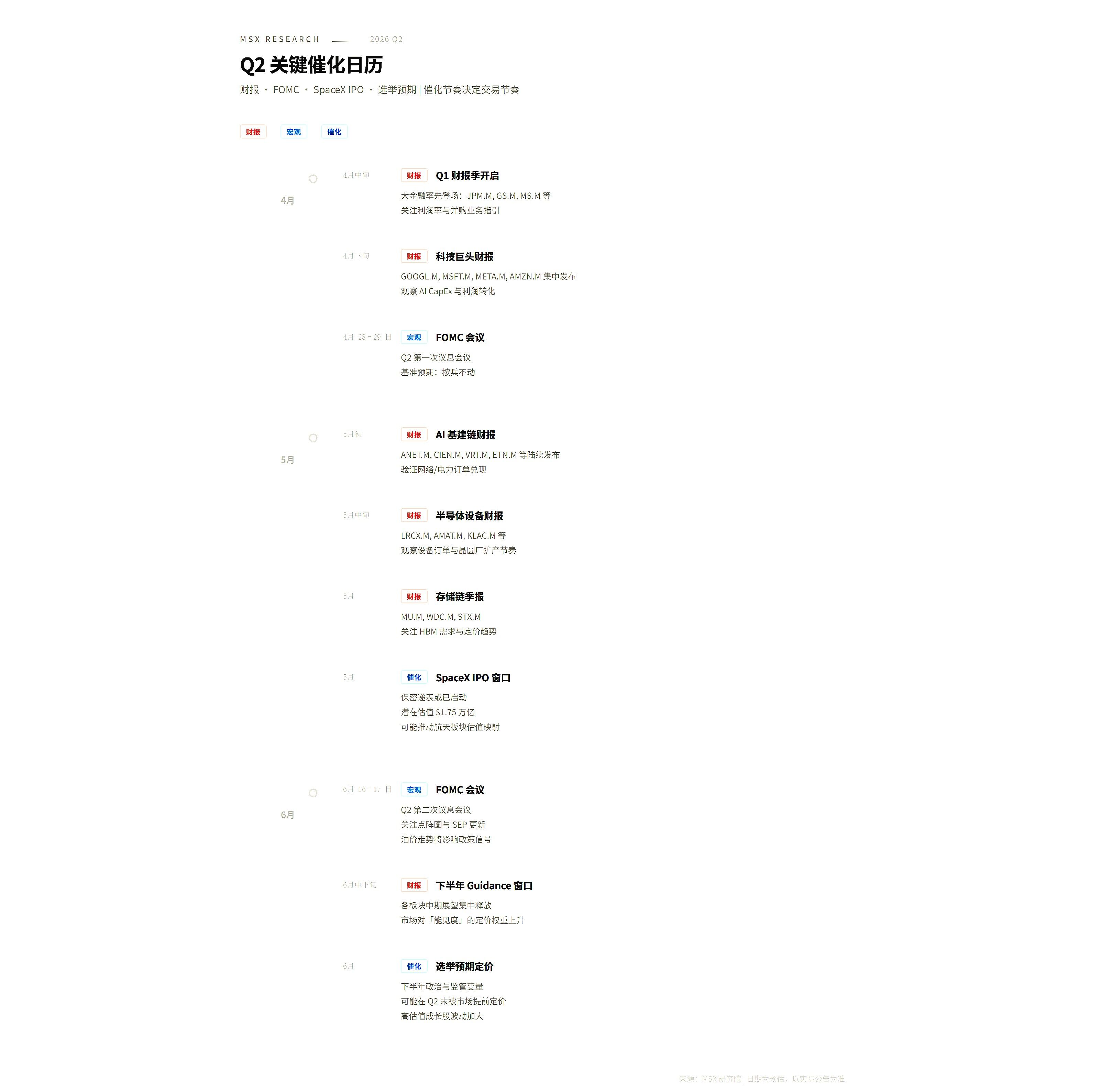

1. พื้นหลังมหภาค: ราคาน้ำมันคือสมอ อัตราดอกเบี้ยคือกำแพง

เพื่อทำความเข้าใจจังหวะตลาดในไตรมาส 2 ต้องมองเห็นสองชั้นที่กดทับสินทรัพย์เสี่ยง: ชั้นหนึ่งคือราคาน้ำมัน อีกชั้นคืออัตราดอกเบี้ย

ในช่วงที่ผ่านมา ความคาดหวังของตลาดต่อราคากลางของน้ำมันดิบเพิ่มขึ้นอย่างเห็นได้ชัด ราคาบรันท์ถูกซื้อขายในระดับที่สูงขึ้น ในขณะเดียวกัน ข้อมูลเงินเฟ้อของสหรัฐฯ ยังคงแสดงความเหนียวแน่นสูง นโยบายของเฟดก็ยังไม่ผ่อนคลายอย่างแท้จริง ในสถานการณ์เช่นนี้ ความจริงที่ตลาดต้องยอมรับคือ การลดอัตราดอกเบี้ยอาจจะมา แต่จะไม่มาในรูปแบบที่เร็วและราบรื่นเพียงพอ

นี่หมายความว่า ไตรมาส 2 ยากที่จะเป็นไตรมาสที่พึ่งพา "การขยายตัวของตัวหาร" เพื่อเพิ่มมูลค่าการประเมินโดยรวม เพราะตราบใดที่อัตราดอกเบี้ยไม่ลดลง สินทรัพย์อายุยาวก็จะกดดันตามธรรมชาติ หากราคาน้ำมันขึ้นไป ความคาดหวังด้านต้นทุนของบริษัทและเงินเฟ้อก็ยากจะลดลงอย่างง่ายดาย ทำให้เกิดวงจร: ราคาน้ำมันสูง → ความเหนียวแน่นของเงินเฟ้อ → การลดอัตราดอกเบี้ยล่าช้า → พื้นที่การขยายตัวของมูลค่าการประเมินถูกบีบอัด

สำหรับตลาดแล้ว นี่เกือบเท่ากับการวาดขอบเขตการซื้อขายล่วงหน้า ทำให้ทิศทางที่พึ่งพาจินตนาการของมูลค่าการประเมินจะยากขึ้นเรื่อยๆ ในขณะที่ทิศทางที่พูดด้วยคำสั่งซื้อ รายได้ กำไร และกระแสเงินสด กลับได้รับการยอมรับจากเงินทุนได้ง่ายกว่า

อย่างไรก็ตาม ข้อจำกัดไม่ได้หมายความว่าไม่มีโอกาส สิ่งที่ควรให้ความสำคัญในระดับมหภาคคือ สภาพแวดล้อมปัจจุบันไม่ได้ปฏิบัติต่อทุกอุตสาหกรรมเท่ากัน:

- เช่น การปรับปรุงขอบของการกำกับดูแล การแก้ไขกฎเกณฑ์ด้านทุน การฟื้นตัวของกิจกรรม M&A เป็นต้น มีแนวโน้มที่จะเป็นประโยชน์ต่อกลุ่มการเงินและบางอุตสาหกรรมที่เป็นไปตามวัฏจักรก่อน

- ในขณะที่การขยายตัวโครงสร้างพื้นฐาน AI การปล่อยงบประมาณทางทหาร การเพิ่มขึ้นของราคาพลังงานและทรัพยากร จะส่งมอบโอกาสไปยังส่วนต่างๆ ของห่วงโซ่อุปกรณ์ที่เฉพาะเจาะจงมากขึ้น

ดังนั้น ไตรมาส 2 ย่อมไม่ใช่ไตรมาสที่ "ปรับตัวขึ้นทั่วหน้า" แต่คล้ายกับไตรมาสที่ "ความสามารถในการมองเห็นกำไรกำหนดพรีเมียม ความเร็วในการทำให้เป็นจริงของอุตสาหกรรมกำหนดความยืดหยุ่น"

2. ห้าแนวโน้มหลักในไตรมาส 2: เงินจะไหลไปที่ไหน?

หากสรุปสภาพแวดล้อมปัจจุบันว่า "ราคาน้ำมันสูง + อัตราดอกเบี้ยสูง + ดัชนียากที่จะมีแนวโน้มขาขึ้น" ผลตอบแทนส่วนเกินในไตรมาส 2 มีแนวโน้มสูงที่จะมาจากแนวโน้มหลักที่ชัดเจนเพียงไม่กี่แนว

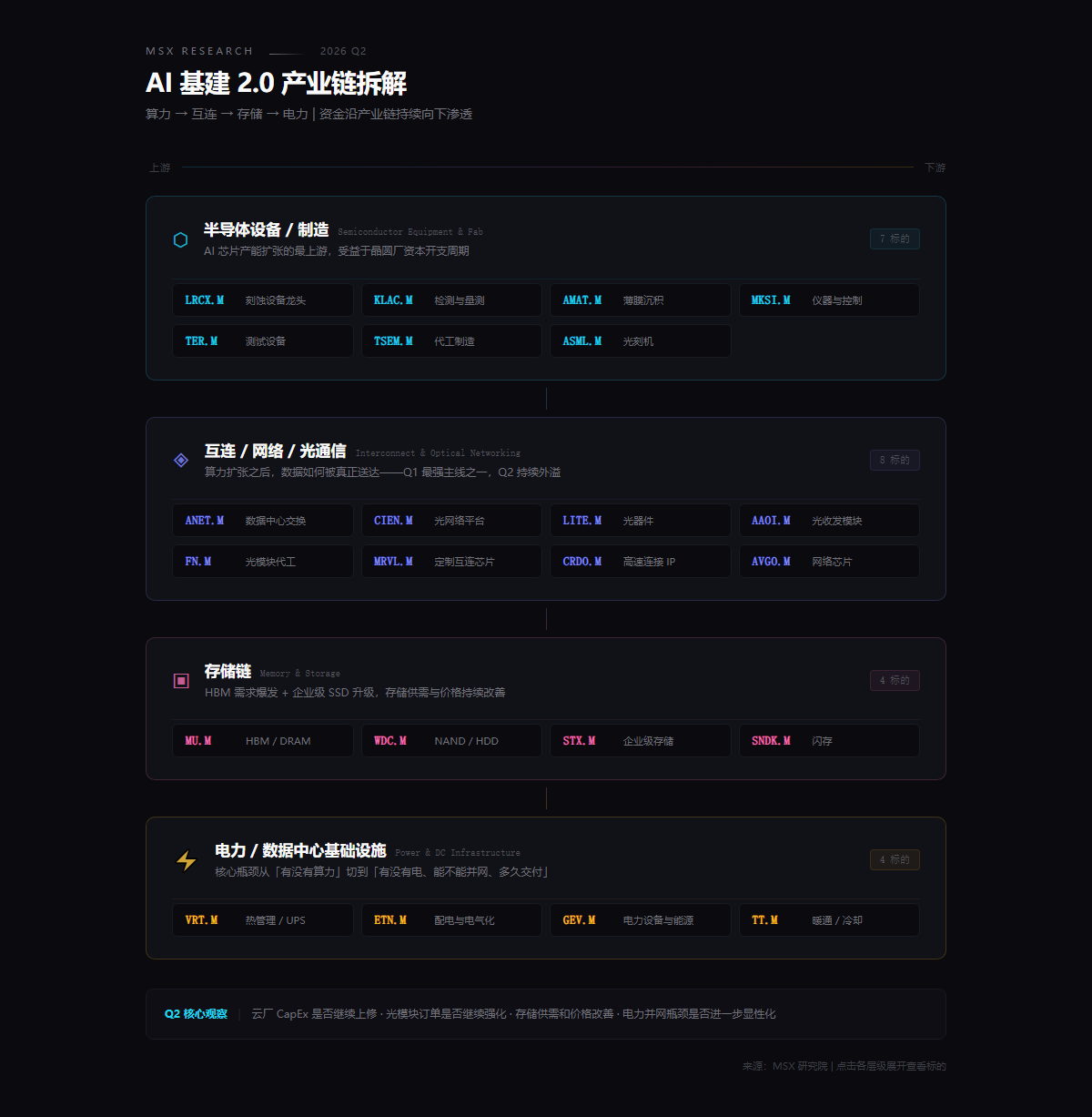

1. โครงสร้างพื้นฐาน AI 2.0: จาก GPU สู่เครือข่าย การจัดเก็บ และพลังงานไฟฟ้า

เรื่องราวของ AI ยังไม่จบ แต่จุดศูนย์ถ่วงการซื้อขายของตลาดได้เปลี่ยนไปอย่างเห็นได้ชัด

สองปีที่ผ่านมา ตลาดซื้อขาย GPU บริษัทแพลตฟอร์ม และเรื่องเล่าของโมเดลใหญ่เป็นหลัก แต่เมื่อเข้าสู่ปี 2026 เงินทุนเริ่มตั้งคำถามที่จริงจังมากขึ้น: งบประมาณลงทุนที่ขยายตัวต่อเนื่องของบริษัทใหญ่กำลังส่งผ่านไปตามเส้นทางใด? ใครแปลงเงินนี้เป็นคำสั่งซื้อได้ก่อน ใครแปลงคำสั่งซื้อเป็นรายได้และกำไรได้ก่อน?

นี่คือเหตุผลที่แนวโน้มหลัก AI ในไตรมาส 2 เข้าใกล้ตรรกะ "การล้นออกของโครงสร้างพื้นฐาน" มากขึ้น หากแยกย่อยจะชี้ไปยังสี่ทิศทางที่เฉพาะเจาะจงยิ่งขึ้น

รวมถึง Lam Research (LRCX.M), KLA (KLAC.M), Applied Materials (AMAT.M) เป็นต้น ตรรกะของสายนี้เริ่มเป็นจริงในไตรมาส 1 แล้ว ไตรมาส 2 ต้องสังเกตต่อไปว่า CapEx ของผู้ให้บริการคลาวด์จะถูกปรับขึ้นหรือไม่ คำสั่งซื้ออุปกรณ์จะต่อเนื่องหรือไม่ นี่คือตรรกะการขยายกำลังการผลิตที่อยู่หน้าสุดและแข็งแกร่งที่สุด

ประการที่สองคือการเชื่อมต่อระหว่างกัน เครือข่าย และโทรคมนาคมด้วยแสง สอดคล้องกับความต้องการเชื่อมต่อความหนาแน่นสูงภายในศูนย์ข้อมูลที่ขยายตัวอย่างเต็มที่ รวมถึง Arista Networks (ANET.M), Ciena (CIEN.M), Lumentum (LITE.M), Applied Optoelectronics (AAOI.M), Fabrinet (FN.M), Marvell Technology (MRVL.M) เป็นต้น สินทรัพย์เป้าหมายใหม่ 8 รายการในสายโทรคมนาคมด้วยแสงของ MSX ในไตรมาส 1 มีกำไรเฉลี่ย 64.6% สะท้อนถึงความต้องการเชื่อมต่อด้วยแสงที่ระเบิดออกมาของศูนย์ข้อมูล AI ดังนั้นสายนี้ในไตรมาส 2 ยังคงควรติดตามอย่างใกล้ชิด

มองต่อไป ประโยชน์ของห่วงโซ่การจัดเก็บข้อมูลก็ชัดเจนขึ้น รวมถึง Micron Technology (MU.M), Western Digital (WDC.M), Seagate Technology (STX.M) เป็นต้น จุดสังเกตหลักคืออุปทานและอุปสงค์และราคาของการจัดเก็บข้อมูลจะดีขึ้นต่อหรือไม่

สุดท้ายคือพลังงานไฟฟ้าและโครงสร้างพื้นฐานศูนย์ข้อมูล รวมถึง Vertiv (VRT.M), Eaton (ETN.M), GE Vernova (GEV.M) เป็นต้น คอขวดหลักของการขยายตัวศูนย์ข้อมูลกำลังเปลี่ยนจาก "มีพลังการคำนวณหรือไม่" เป็น "มีไฟฟ้าหรือไม่ สามารถเชื่อมต่อกับกริดได้หรือไม่ ส่งมอบได้เมื่อไร" ความสามารถด้านไฟฟ้าและการเชื่อมต่อกับกริดกำลังกลายเป็นข้อจำกัดที่แท้จริงที่สุดของโครงสร้างพื้นฐาน AI นี่คือตัวแปรเพิ่มเติมที่ควรติดตามแยกต่างหากในไตรมาส 2

กล่าวอีกนัยหนึ่ง แนวโน้มหลัก AI ในไตรมาส 2 ไม่ใช่แค่ "ซื้อ AI" อย่างเดียวอีกต่อไป แต่เข้าใกล้ "การล้นออกของโครงสร้างพื้นฐาน" มากขึ้น นั่นคือ เงินทุนจะยังคงแทรกซึมลงไปตามห่วงโซ่อุปกรณ์: พลังการคำนวณ → การเชื่อมต่อระหว่างกัน → การจัดเก็บข้อมูล → พลังงานไฟฟ้า ตลาดต้องตอบคำถามที่เฉพาะเจาะจงยิ่งขึ้น นั่นคือ การลงทุน AI สุดท้ายไหลไปยังงบการเงินของใคร ยิ่งคำถามนี้ชัดเจน การซื้อขายก็จะเปลี่ยนจากเก็งกำไรตามธีมไปสู่โอกาสเชิงระบบได้ง่ายขึ้น

2. การเงินและวัฏจักร: ไม่ใช่รอการลดอัตราดอกเบี้ย แต่กำลังรอการปลดปล่อยทุน

การเงินและวัฏจักรควรได้รับการประเมินใหม่ในไตรมาส 2 แต่ตรรกะไม่ใช่แค่ "รอเฟดหันไปทางนกพิราบ"

การเปลี่ยนแปลงที่ควรให้ความสนใจมากกว่าคือ การปรับปรุงขอบของการกำกับดูแล การปรับเปลี่ยนกฎเกณฑ์ด้านทุน การฟื้นตัวของกิจกรรม M&A กำลังมอบความยืดหยุ่นของกำไรใหม่ให้กับหุ้นการเงินบางส่วน สำหรับธนาคารการลงทุนขนาดใหญ่และสถาบันการเงินแบบผสม ผลดีที่แท้จริงอาจไม่ได้มาจากการลดลงของอัตราดอกเบี้ยในทันที แต่อาจมาจากการผ่อนคลายการใช้จ่ายทุน การซ่อมแซมพื้นที่การซื้อหุ้นคืน การฟื้นตัวของเงินทุนสำหรับ M&A และกิจกรรมทางการเงินโดยรวมที่ร้อนแรงขึ้นอีกครั้ง

ดังนั้น สำหรับสถาบันการเงินชั้นนำเช่น Goldman Sachs (GS.M), Morgan Stanley (MS.M), JPMorgan Chase (JPM.M) จุดที่น่าสนใจในไตรมาส 2 คือพวกเขาสามารถแปลงการปรับปรุงนโยบายเป็นการฟื้นตัวของความคาดหวังผลการดำเนินงานได้เร็วกว่าหรือไม่

สำหรับด้านอุตสาหกรรมและการผลิต เช่น Caterpillar (CAT.M), Deere (DE.M), Parker-Hannifin (PH.M) เป็นต้น เหมาะที่จะเข้าใจภายใต้กรอบ "การเติบโตในนามสูง + การประเมินใหม่ตามวัฏจักร" มากขึ้น ตราบใดที่ความคาดหวังของคำสั่งซื้ออุตสาหกรรม การลงทุนอุปกรณ์ และงบประมาณลงทุนสามารถรักษาไว้ได้ เงินทุนก็ยังคงยินดีให้พื้นที่การประเมินใหม่แก่พวกเขา

ดังนั้น แก่นกลางของสายนี้ไม่ใช่ใครถูกที่สุด แต่คือใครแสดงให้เห็นห่วงโซ่ที่สมบูรณ์ของการปรับปรุงขอบนโยบาย → การเพิ่มขึ้นของความสามารถในการมองเห็นกำไร → การซ่อมแซมมูลค่าการประเมินได้ก่อน

3. อวกาศและการบิน: จากธีม สู่การทำให้เป็นจริงเชิงพาณิชย์

อวกาศเป็นสายที่ถูกประเมินต่ำเกินไปได้ง่ายที่สุดในไตรมาส 2 แต่ก็มีแนวโน้มสูงที่จะถูกซื้อขายซ้ำแล้วซ้ำเล่า

ด้านหนึ่งคืองบประมาณป้องกันประเทศที่มีความแน่นอนสูง เช่น การประมาณการต้นทุนที่เกี่ยวข้องกับ "Golden Dome" ของสหรัฐฯ ได้ถูกปรับขึ้นเป็น 1.85 ล้านล้านดอลลาร์ การสร้างความสามารถด้านอวกาศและป้องกันประเทศกำลังเปลี่ยนจากเรื่องเล่าตามธีมไปสู่การสนับสนุนงบประมาณ