Illustrating the Private Credit Crisis: Blue Owl Plunges 66%, How Did Goldman Sachs "Escape Death"?

- Key Insight: The massive redemptions and gate trigger at Blue Owl Capital's funds do not signify a collapse of the entire private credit asset class. Instead, it represents a "K-shaped divergence" risk repricing by the market, distinguishing between funds with high industry concentration (particularly those exposed to AI disruption risks in the tech software sector) and diversified funds.

- Critical Factors:

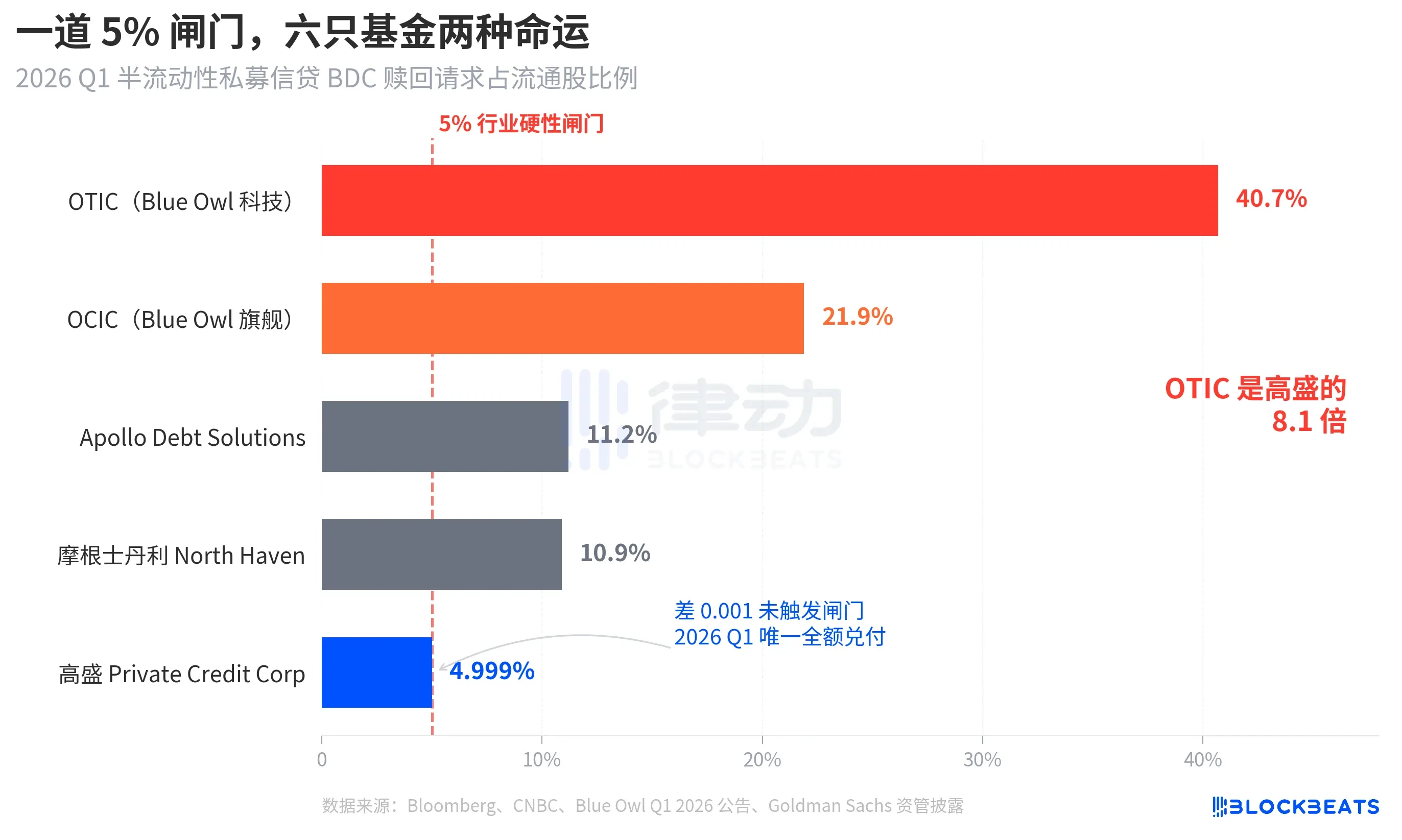

- In Q1, redemption requests for Blue Owl's two main non-traded BDC funds reached approximately $5.4 billion, with redemption rates of 40.7% and 21.9% respectively. These figures far exceeded the industry's 5% gate, causing its stock price to plummet 66.2% over fifteen months.

- During the same period, redemption rates for similar funds under Goldman Sachs were only 4.999%, not triggering the gate and allowing full payouts. This highlights the vast difference in fate for different funds within the same market environment.

- Blue Owl's OTIC fund investment charter mandates at least 80% of assets be allocated to software and technology-related companies, making it highly exposed to market concerns about "AI disrupting software companies." This is the core reason for its concentrated redemptions.

- This redemption wave is another manifestation of the fragility of semi-liquid perpetual structures. Since Blackstone's BREIT first triggered a gate in 2022, liquidity pressure has spread from real estate to the credit sector.

- Retail capital flowing into non-traded BDCs over the past five years has amplified by 4.4 times and is highly concentrated in top institutions. When the slowdown in new capital inflows coincides with rising redemption pressure, it exacerbates the gate impact.

เมื่อตลาดปิดในวันจันทร์ที่ 6 เมษายน 2026 หุ้นของ Blue Owl Capital (OWL) ยักษ์ใหญ่ด้านการจัดการสินทรัพย์สินเชื่อเอกชนของสหรัฐฯ ร่วงลงมาอยู่ที่ 8.45 ดอลลาร์ ทำจุดต่ำสุดรายสัปดาห์นับตั้งแต่เข้าตลาด โดยในช่วงเช้าวันเดียวกันเคยแตะระดับ 7.80 ดอลลาร์ เหตุการณ์ที่กระตุ้นการขายครั้งนี้คือข้อมูลการไถ่ถอนกองทุนกึ่งสภาพคล่องไตรมาสแรกที่ Blue Owl ประกาศเมื่อวันพฤหัสบดีของสัปดาห์ก่อน กองทุน BDC (บริษัทพัฒนาธุรกิจ) ที่ไม่ซื้อขายในตลาดหลักสองกองทุนหลัก ได้แก่ OTIC (Blue Owl Technology Income) และ OCIC (Blue Owl Credit Income) ได้รับคำขอไถ่ถอนจากนักลงทุนสะสมประมาณ 5.4 พันล้านดอลลาร์ในไตรมาสนี้ โดยอัตราการไถ่ถอนของ OTIC อยู่ที่ 40.7% ของหุ้นหมุนเวียน และ OCIC อยู่ที่ 21.9% ทั้งสองกองทุนได้ทริกเกอร์เกตแข็ง (hard gate) 5% ตามมาตรฐานอุตสาหกรรมพร้อมกัน ทำให้จ่ายเงินคืนตามสัดส่วนได้น้อยกว่า 1.2 พันล้านดอลลาร์

สื่อการเงินกระแสหลักได้นำเสนอเรื่องนี้ทันทีว่าเป็น "การพังทลายของเรื่องเล่าสินเชื่อเอกชนสำหรับนักลงทุนรายย่อย" และ "ผลกระทบจาก AI ที่ทำลายล้างบริษัทซอฟต์แวร์ได้ลุกลามไปถึงเจ้าหนี้" แต่ป้ายกำกับทั้งสองนี้กลับบดบังประเด็นที่สำคัญกว่านั้น ในสัปดาห์เดียวกัน Goldman Sachs Private Credit Corp ภายใต้การจัดการของ Goldman Sachs Asset Management มีสัดส่วนคำขอไถ่ถอนไตรมาสแรกอยู่ที่ 4.999% ห่างจากเกต 5% เพียง 0.001 จุดเปอร์เซ็นต์เท่านั้น ทำให้กลายเป็นหนึ่งในไม่กี่กองทุน หรืออาจจะเป็นกองทุนใหญ่กึ่งสภาพคล่องแบบถาวร (perpetual) BDC เพียงกองทุนเดียวที่ไม่ได้ทริกเกอร์เกตและจ่ายเงินคืนเต็มจำนวนให้กับนักลงทุนที่ขอไถ่ถอน คลื่นการไถ่ถอนครั้งนี้ไม่ใช่ "การล่มสลายของสินเชื่อเอกชน" แต่เป็นการแบ่งแยกที่ชัดเจนแบบตัว K

ตามรายงานของ Bloomberg วันที่ 6 เมษายน กองทุนขนาด 15.7 พันล้านดอลลาร์ของ Goldman Sachs นี้เป็นข้อยกเว้นที่ "หลบหนีกระแสการไถ่ถอน (Dodges Exodus)" ในไตรมาสนี้ ในขณะเดียวกัน อัตราการไถ่ถอนของ OTIC ของ Blue Owl สูงกว่า Goldman Sachs ถึง 8.1 เท่า และ OCIC สูงกว่า 4.4 เท่า ในขณะที่ความสนใจของตลาดทั้งหมดจดจ่ออยู่ที่การร่วงหนักของ Blue Owl คำถามที่ควรตั้งคำถามอย่างแท้จริงคือ ทำไมสถาบันทั้งสองแห่งจึงมีจุดจบที่แตกต่างกันโดยสิ้นเชิง ทั้งที่มีโครงสร้างเดียวกัน อยู่ในสัปดาห์เดียวกัน และมีเกต 5% เหมือนกัน

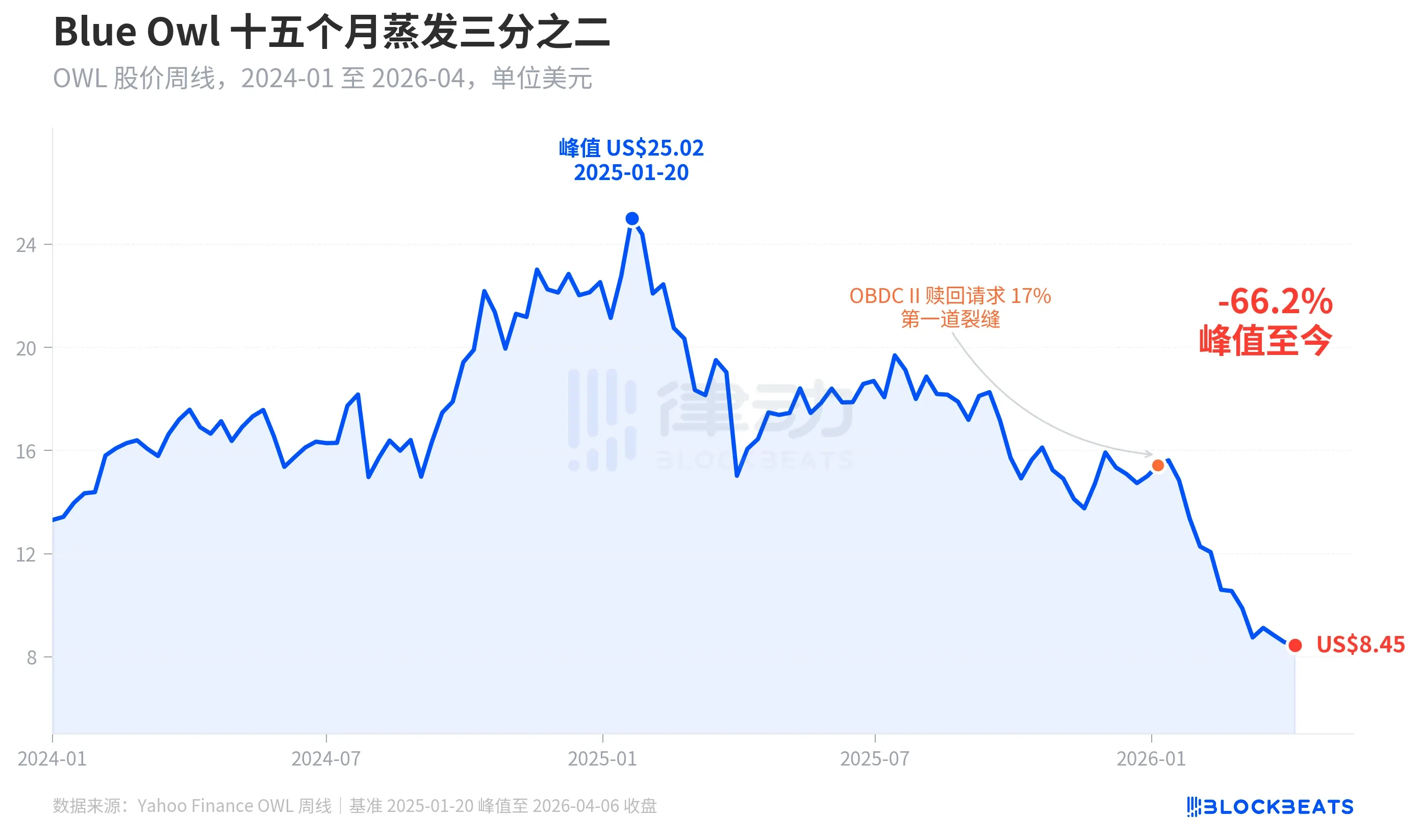

หุ้นระเหยหายไปสองในสามในสิบห้าเดือน

มาดูราคาที่ตลาดตั้งให้ Blue Owl ก่อน จากข้อมูลเส้นกราฟรายสัปดาห์ย้อนหลังของ Yahoo Finance Blue Owl Capital (OWL) ปิดที่ 25.02 ดอลลาร์ในสัปดาห์ของวันที่ 20 มกราคม 2025 ทำจุดสูงสุดตลอดกาล จนถึงสัปดาห์ของวันที่ 6 เมษายน 2026 ปิดที่ 8.45 ดอลลาร์ ลดลง 66.2% ในสิบห้าเดือน มูลค่าตลาดระเหยหายไปเกือบสองในสาม

ราคาหุ้นเริ่มปรากฏรอยร้าวครั้งแรกในช่วงต้นเดือนมกราคม 2026 เมื่อกองทุนอื่นของ Blue Owl คือ OBDC II (ซึ่งเป็น BDC ที่ไม่ซื้อขายในตลาดและมีขนาดเล็กกว่า) เปิดเผยว่ามีคำขอไถ่ถอนคิดเป็น 17% ของหุ้นหมุนเวียน ซึ่งถือเป็น "รอยร้าวแรก" หลังจากนั้นราคาหุ้นก็ลดลงอย่างต่อเนื่อง จนกระทั่งสิ้นสุดไตรมาสแรก เมื่อกองทุนหลักทั้งสองคือ OTIC และ OCIC ทริกเกอร์เกตพร้อมกัน และในช่วงเช้าวันจันทร์ก็แตะระดับต่ำสุดตลอดกาลที่ 7.80 ดอลลาร์

ที่น่าสนใจคือ อัตราการลดลงของราคาหุ้น Blue Owl (-66.2%) นำหน้าการเสื่อมสภาพของพื้นฐานธุรกิจอย่างมาก OCIC ยังคงมีสินทรัพย์ภายใต้การจัดการ (AUM) 36 พันล้านดอลลาร์ มูลค่าสินทรัพย์สุทธิ (NAV) ในไตรมาสแรกปี 2026 ลดลงประมาณ 6.5% และขนาดการจัดการโดยรวมของบริษัทยังคงอยู่ที่กว่า 2.9 ล้านล้านดอลลาร์ ตลาดกำลังใช้ปัจจัยสองประการคือ "ความไม่แน่นอนของการจ่ายเงินคืนในอนาคต" และ "การสูญเสียความเชื่อมั่นในการประเมินมูลค่า" มากกว่าผลการดำเนินงานในไตรมาสปัจจุบันเพียงอย่างเดียว ในการตั้งราคาใหม่ให้กับบริษัทนี้

เกตเดียวกัน แต่โชคชะตาต่างกัน

สิ่งที่สามารถอธิบาย "การแบ่งแยกแบบตัว K" ได้อย่างชัดเจนคือการวิเคราะห์ในมิติขวาง (cross-section) เมื่อนำ BDC แบบถาวรกึ่งสภาพคล่องขนาดใหญ่ห้ากองทุนที่เปิดเผยข้อมูลการไถ่ถอนในไตรมาสแรกปี 2026 มาเปรียบเทียบกัน โครงสร้างก็จะชัดเจนขึ้นทันที

ตามรายงานของ Bloomberg, CNBC และประกาศบริษัทของกองทุนต่างๆ อัตราการไถ่ถอนของกองทุนทั้งห้าเรียงตามลำดับคือ Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, Morgan Stanley North Haven Private Income Fund 10.9% และ Goldman Sachs Private Credit Corp 4.999% กองทุนทั้งห้านี้สามารถแบ่งออกเป็นสามระดับได้คร่าวๆ

ระดับบน กองทุนสองกองทุนของ Blue Owl สูงกว่าเกตอย่างมาก OTIC มีผู้ถือหน่วยเกือบครึ่งหนึ่งต้องการถอน OCIC สูงกว่าเกตเกือบสี่เท่า ตามกฎระเบียบจะจ่ายเงินคืนได้สูงสุดเพียง 5% ของหุ้นหมุนเวียน OTIC จ่ายจริงประมาณ 179 ล้านดอลลาร์ OCIC จ่ายประมาณ 988 ล้านดอลลาร์ ส่วนคำขอไถ่ถอนที่เหลืออีกกว่า 4.2 พันล้านดอลลาร์ถูกกักไว้หลังเกต

ระดับกลาง อัตราการไถ่ถอนของ Apollo และ Morgan Stanley อยู่ระหว่าง 10% ถึง 11% ตามรายงานของ Bloomberg วันที่ 11 มีนาคม และ 23 มีนาคม Apollo Debt Solutions จ่ายเงินคืนประมาณ 45% ของคำขอ North Haven จ่ายประมาณ 46% ตามคำอธิบายอุตสาหกรรมของ PitchBook และ iCapital พวกเขาก็ทริกเกอร์เกตเช่นกัน แต่ความกดดันน้อยกว่า Blue Owl อย่างเห็นได้ชัด

ระดับล่าง มีเพียง Goldman Sachs แห่งเดียว 4.999% เป็นกองทุนใหญ่กองทุนเดียวในช่วงเวลาเดียวกันที่ไม่ได้ทริกเกอร์เกต 5% และจ่ายเงินคืนเต็มจำนวน 100% ให้กับคำขอไถ่ถอนทั้งหมด

Bloomberg ใช้คำว่า "Dodges Exodus" (หลบหนีกระแสการไถ่ถอน) ในหัวข้อข่าว ตัวเลขที่ OTIC สูงกว่า Goldman Sachs ถึง 8.1 เท่า บ่งบอกถึงความรุนแรงของการแบ่งแยกในตัวมันเอง สัปดาห์เดียวกัน โครงสร้างประเภทเดียวกัน กฎเดียวกัน แต่โชคชะตาของสถาบันทั้งสองแห่งกลับแตกต่างกันโดยสิ้นเชิง

ฟองสบู่ นักลงทุนรายย่อยพองมันขึ้น 4.4 เท่า

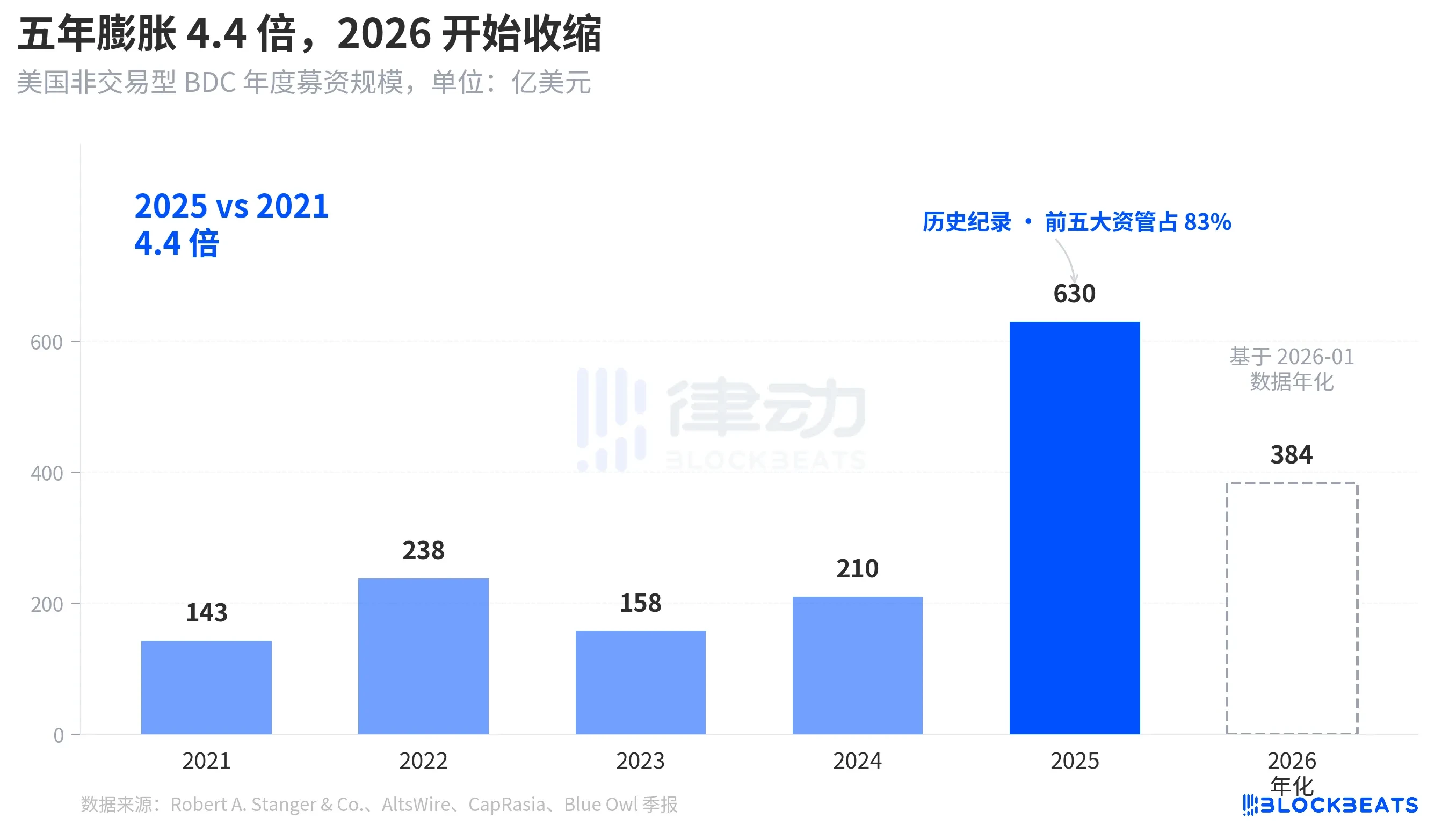

เพื่อทำความเข้าใจว่าทำไมคลื่นการไถ่ถอนครั้งนี้จึงรุนแรงนัก ต้องดูก่อนว่าน้ำที่ไหลเข้ามามีมากเพียงใด ตามสถิติอุตสาหกรรมของ Robert A. Stanger & Co. ขนาดการระดมทุนรายปีของ BDC ที่ไม่ซื้อขายในตลาดของสหรัฐฯ ในช่วงห้าปีที่ผ่านมา แสดงให้เห็นเส้นโค้งพาราโบลาที่ชัดเจน

จาก 14.3 พันล้านดอลลาร์ในปี 2021 เพิ่มขึ้นเป็นสถิติสูงสุดตลอดกาลที่ 63 พันล้านดอลลาร์ในปี 2025 ขยายตัว 4.4 เท่าในห้าปี รายงานสถิติเดียวกันยังแสดงให้เห็นว่าในปี 2025 สถาบันห้าอันดับแรก (Blackstone, Blue Owl, Apollo, Ares และ HPS) รับไปประมาณ 83% ของจำนวนนั้น หรือประมาณ 52.3 พันล้านดอลลาร์ที่ไหลมารวมกันที่ห้าอันดับแรก เงินทุนจากนักลงทุนรายย่อยที่ไหลเข้ามาในช่วงห้าปีที่ผ่านมา ไม่เพียงแต่มีปริมาณมหาศาลเท่านั้น แต่ยังกระจุกตัวอย่างมากอีกด้วย

แต่เมื่อถึงเดือนมกราคม 2026 ข้อมูลรายเดือนของ Stanger แสดงให้เห็นว่าการระดมทุน BDC ที่ไม่ซื้อขายในตลาดมีเพียง 3.2 พันล้านดอลลาร์ ลดลงเกือบครึ่งหนึ่งเมื่อเทียบกับจุดสูงสุด 6.2 พันล้านดอลลาร์ในเดือนมีนาคม 2025 ตามรายงานของ Connect Money และ FinancialContent ยอดขาย BDC โดยรวมในไตรมาสแรกปี 2026 ลดลงประมาณ 40% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในไตรมาสเดียวกันที่นักลงทุนเริ่มขอไถ่ถอนอย่างเข้มข้น เงินทุนใหม่ที่ไหลเข้ามาก็ชะลอตัวลงอย่างเห็นได้ชัดแล้ว ความกดดันจากการไถ่ถอนที่เพิ่มขึ้นและการลงทุนใหม่ที่ลดลงเกิดขึ้นพร้อมกันทั้งสองด้าน ทำให้เกตถูกเหยียบอย่างรุนแรงเกินกว่าที่ใครๆ คาดคิด

นี่ไม่ใช่การปรับตัวลงตามวัฏจักร แต่เป็นครั้งแรกที่เรื่องเล่าที่ขาย BDC แบบถาวรกึ่งสภาพคล่องให้กับนักลงทุนรายย่อยในฐานะ "ผลิตภัณฑ์คล้ายการออม" ได้รับการทบทวนใหม่ในระดับเงินทุน

จาก BREIT สู่ Blue Owl ความเปราะบางปรากฏชัดขึ้นทีละน้อยในสี่ปี

เมื่อนำคลื่นการไถ่ถอนนี้ไปวางบนเส้นเวลาที่ยาวขึ้น จะพบว่ามันไม่ได้ปะทุขึ้นอย่างกะทันหัน

โครงสร้าง "แบบถาวรกึ่งสภาพคล่อง" นี้มีสัญญาสองชั้น อนุญาตให้กองทุนไม่ต้องเข้าตลาดหลักทรัพย์ ไม่ต้องประเมินมูลค่าอย่างเปิดเผย แต่ในขณะเดียวกันก็สัญญากับนักลงทุนว่าจะสามารถไถ่ถอนหน่วยลงทุนบางส่วนตาม NAV ได้ทุกไตรมาส โดยพื้นฐานแล้ว นี่คือการนำสินทรัพย์ไม่สภาพคล่อง (เช่น สินเชื่อเอกชน อสังหาริมทรัพย์เอกชน) มาห่อหุ้มเป็นผลิตภัณฑ์ที่ "ดูเหมือนสามารถถอนเงินได้ตลอดเวลา" เพื่อป้องกันการแห่ถอนเงิน (bank run) อุตสาหกรรมจึงกำหนดเกตการไถ่ถอนรายไตรมาสที่ 5% ไว้เป็นมาตรฐานเดียวกัน หากคำขอไถ่ถอนรายไตรมาสเกิน 5% ของหุ้นหมุนเวียน กองทุนจะจ่ายเงินคืนตามสัดส่วน ส่วนคำขอที่เหลือจะถูกกักไว้รอไตรมาสถัดไป

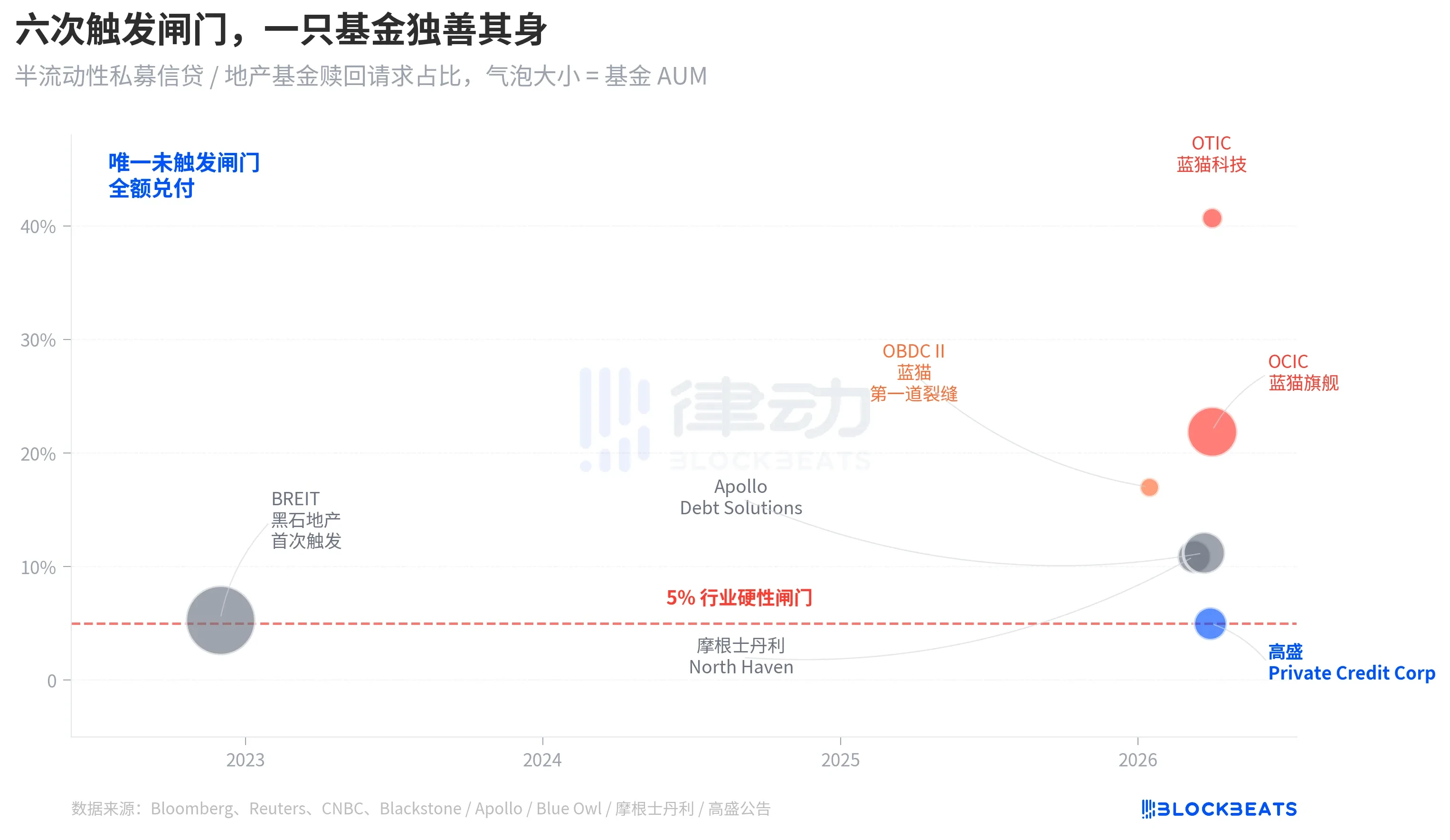

ในเดือนพฤศจิกายน 2022 BREIT ซึ่งเป็นทรัสต์อสังหาริมทรัพย์ที่ไม่ซื้อขายในตลาดภายใต้ Blackstone ได้ทริกเกอร์เกตนี้เป็นครั้งแรก นับเป็นเหตุการณ์สภาพคล่องเชิงระบบครั้งแรกของโครงสร้างแบบถาวรกึ่งสภาพคล่อง ตามข้อมูลของ Caproasia ในเดือนมกราคม 2023 BREIT จ่ายเงินคืนเพียง 25% ของคำขอทั้งหมดในเดือนนั้น สะสมจนถึงเดือนพฤศจิกายน 2023 BREIT จ่ายเงินคืนคำขอไถ่ถอนทั้งหมด 14.3 พันล้านดอลลาร์ ในครั้งนั้นถูกตีความว่าเป็นเหตุการณ์เฉพาะกลุ่มสินทรัพย์อสังหาริมทรัพย์ ตลาดสินเชื่อเอกชนยังไม่ได้รับผลกระทบ

สี่ปีต่อมา รอยร้าวเดียวกันได้ลามจากอสังหาริมทรัพย์มาสู่สินเชื่อ ในเดือนมกราคม 2026 Blue Owl OBDC II เปิดเผยคำขอไถ่ถอน 17% นับเป็นสัญญาณแรก วันที่ 11 มีนาคม Morgan Stanley North Haven ทริกเกอร์เกต วันที่ 23 มีนาคม Apollo Debt Solutions ทริกเกอร์เกต วันที่ 2 เมษายน Blue Owl OCIC และ OTIC ทริกเกอร์เกตพร้อมกัน ภายในเจ็ดวัน BDC ขนาดใหญ่ของบริษัทจัดการสินทรัพย์ชั้นนำสี่แห่งติดต่อกันถูกเหยียบข้ามผ่านธรณีประตูเดียวกัน ในขณะที่ Goldman Sachs ในไตรมาสเดียวกัน ด้วยความแตกต่างเพียง 4.999% ยังคงอยู่ภายนอกเกต

ความเปราะบางเชิงโครงสร้างของ BDC แบบถาวรกึ่งสภาพคล่องไม่ได้เพิ่งถูกเปิดเผยด้วยคลื่นการไถ่ถอนของ Blue Owl ครั้งนี้ มันถูกวางอยู่บนโต๊ะมาตั้งแต่เหตุการณ์ BREIT ในปี 2022 แล้ว เพียงแต่ในช่วงสี่ปีที่ผ่านมา ไม่มีใครจริงจังกับมันอย่างแท้จริง

สาเหตุรากเหง้า OTIC 80% ลงทุนในเทคโนโลยีและสุขภาพ

ตอนนี้กลับมาที่คำถามสำคัญ ทำไมโครงสร้างเดียวกัน สัปดาห์เดียวกัน แต่จุดจบของ Goldman Sachs และ Blue Owl แตกต่างกันถึง 8 เท่า เมื่อแยกพอร์ตการลงทุนของ OTIC ออกมาดู คำตอบก็ชัดเจน

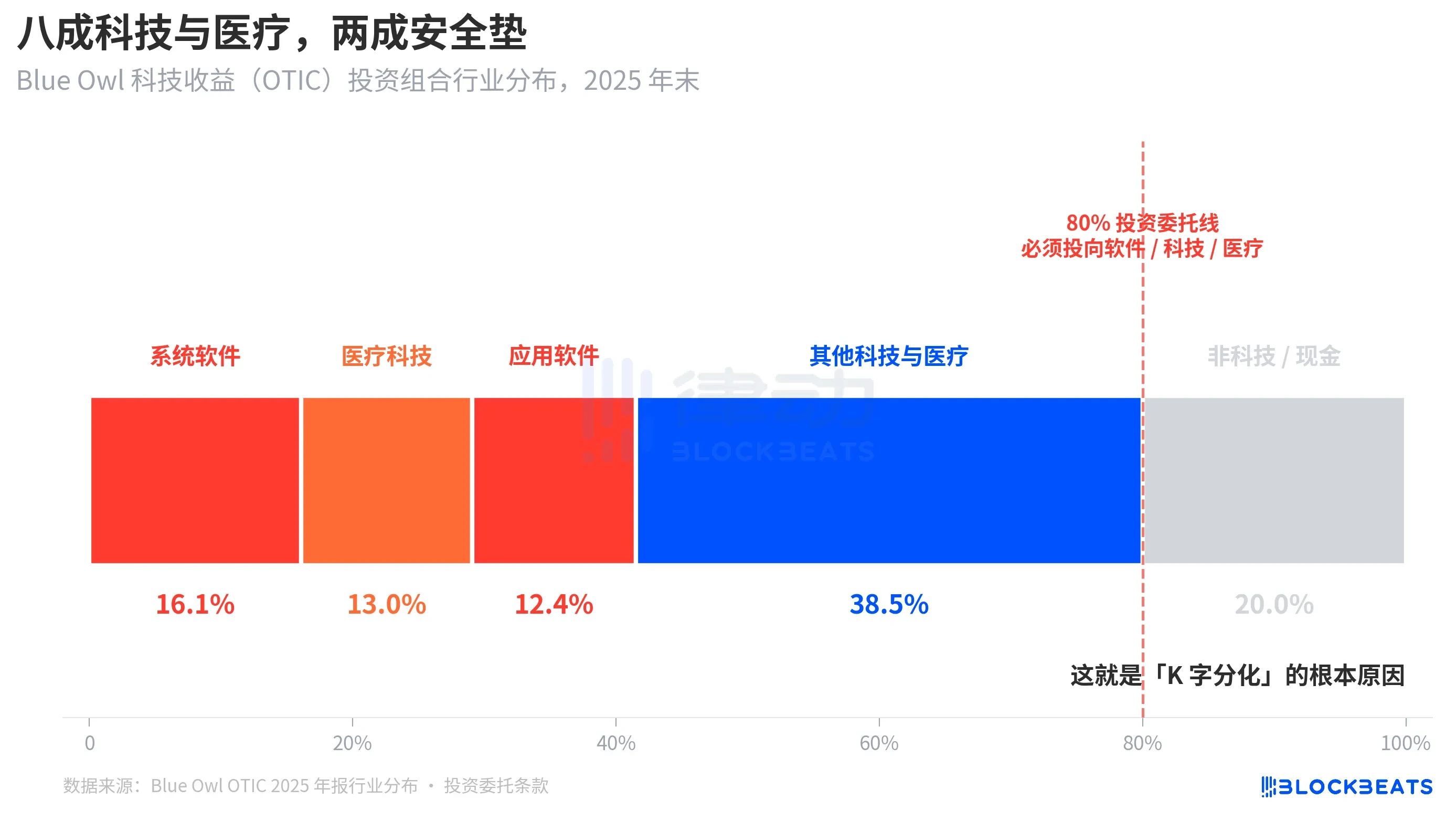

ตามรายงานการจัดอันดับของ KBRA และงบการเงินไตรมาสสี่ปี 2024 ของ Blue Owl OTIC ณ สิ้นปี 2025 พอร์ตการลงทุนของ OTIC มีขนาด 6.2 พันล้านดอลลาร์ ถือบริษัท 190 แห่ง คลุมตลาดปลายทาง 39 ตลาด โดย 92% มีกองทุนหุ้นเอกชน (private equity fund) เป็นผู้ค้ำประกัน และ 93% เป็นสินเชื่อชั้นหนึ่งที่มีหลักประกันสูง (first lien senior secured loan) จากโครงสร้างทางบัญชีแล้ว นี่คือกองทุนที่มีคุณภาพไม่เลว แต่ความเข้มข้นของอุตสาหกรรมค่อนข้างพิเศษ ซอฟต์แวร์ระบบคิดเป็น 16.1% เทคโนโลยีการแพทย์คิดเป็น 13.0% ซอฟต์แวร์ประยุกต์คิดเป็น 12.4% เพียงสามสาขาย่อยนี้ก็คิดเป็น 41.5% แล้ว

ที่สำคัญ นี่ไม่ใช่ความชอบชั่วคราวของผู้จัดการกองทุน แต่เป็นกฎเกณฑ์ที่เขียนไว้ในธรรมนูญการลงทุนของ OTIC ว่า อย่างน้อย 80% ของสินทรัพย์รวมต้องลงทุนในบริษัทที่ "เกี่ยวข้องกับซอฟต์แวร์และเทคโนโลยี" Blue Owl อธิบาย OTIC ในเอกสารสาธารณะว่า "มุ่งลงทุนหลักในบริษัทซอฟต์แวร์ขนาดใหญ่ที่เป็นผู้นำตลาด ซึ่งให้โซลูชันที่มีความสำคัญต่อภารกิจและมี