ตลาดกำลังรอให้สงครามสิ้นสุด แต่ราคาน้ำมันกลับกำหนดราคาสำหรับสงครามยืดเยื้อ

- มุมมองหลัก: ตลาดในปัจจุบันประเมินระยะเวลาของความขัดแย้งในตะวันออกกลางผิดพลาด การปิดช่องแคบฮอร์มุซในระยะยาวจะนำไปสู่ราคาน้ำมันที่สูงขึ้นอย่างมีโครงสร้าง (อยู่ในช่วง 120-150 ดอลลาร์) และจะกำหนดราคาใหม่ให้กับอัตราดอกเบี้ยทั่วโลก อัตราแลกเปลี่ยน และสินทรัพย์ประเภทต่างๆ ในฐานะตัวแปรต้นน้ำ

- ปัจจัยสำคัญ:

- การปรับโครงสร้างทิศทางการค้า: การปิดช่องแคบฮอร์มุซบังคับให้ผู้ซื้อในเอเชียหันไปใช้น้ำมันดิบจากสหรัฐฯ ผลักดันให้ราคา WTI แซงหน้าราคาเบรนท์ ซึ่งเป็นสัญญาณของการเปลี่ยนแปลงเชิงโครงสร้างในกลไกการกำหนดราคาน้ำมันดิบทั่วโลก

- การประเมินเส้นโค้งล่วงหน้าที่ผิดพลาด: เส้นโค้งฟิวเจอร์สของตลาดบ่งบอกถึงความคาดหวังว่าความขัดแย้งจะสิ้นสุดในระยะสั้น แต่สถานการณ์พื้นฐานคือสงครามยืดเยื้อแบบใช้กำลังจนหมด ทำให้ราคาน้ำมันในปัจจุบันกำหนดราคาสำหรับ "สงครามที่ยืดเยื้อ" ไม่เพียงพอ

- ขนาดของแรงกระแทกด้านอุปทาน: ประมาณ 15% ของอุปทานน้ำมันดิบทั่วโลกถูกปิดกั้นทางกายภาพ สต็อกลดลงถึงระดับค่าเฉลี่ยห้าปี ช่องว่างราคาสัญญาใกล้เดือนขยายถึงระดับปี 2008 ซึ่งแสดงให้เห็นว่าตลาดตึงเครียดอย่างมาก

- การพิจารณาผลประโยชน์เชิงกลยุทธ์: ความขัดแย้งระยะยาวทำลายกำลังการผลิตในตะวันออกกลาง ซึ่งอาจสอดคล้องกับผลประโยชน์เชิงกลยุทธ์ของสหรัฐฯ เนื่องจากสามารถผลักดันความต้องการทั่วโลกไปยังอเมริกาเหนือและกระตุ้นการเพิ่มผลผลิตน้ำมันหินดินดานในประเทศ

- ผลกระทบต่อเนื่อง: ราคาน้ำมันที่สูงขึ้นอย่างมีโครงสร้างจะทำหน้าที่เป็นตัวแปรหลัก ส่งผ่านไปยังอัตราดอกเบี้ย อัตราแลกเปลี่ยน ตลาดหุ้น และตลาดเครดิตตามลำดับ ก่อให้เกิดการกำหนดราคาสินทรัพย์ใหม่อย่างกว้างขวาง

ชื่อต้นฉบับ: น้ำมันคือสงคราม

ผู้เขียนต้นฉบับ: Garrett

ผู้แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: ในขณะที่ตลาดยังคงมองว่าความผันผวนของราคาน้ำมันเป็น "ตัวแปรผลลัพธ์" ของสงคราม บทความนี้เชื่อว่าสิ่งที่ต้องเข้าใจอย่างแท้จริงคือวิธีการกำหนดราคาสงครามเองผ่านน้ำมัน

เนื่องจากช่องแคบฮอร์มุซยังคงถูกปิดกั้นอย่างต่อเนื่อง ระบบอุปทานน้ำมันดิบทั่วโลกถูกบังคับให้ปรับโครงสร้างใหม่ — ผู้ซื้อในเอเชียหันไปใช้น้ำมันดิบจากสหรัฐอเมริกาอย่างกว้างขวาง WTI กลับแซงหน้า Brent ซึ่งบ่งชี้ว่ากลไกการกำหนดราคาและทิศทางการค้ากำลังเกิดการเปลี่ยนแปลงเชิงโครงสร้าง ช่องว่างราคาระยะสั้นสามารถอธิบายได้ด้วยสัญญา แต่สิ่งที่ลึกซึ้งกว่าคือคำถามที่ว่า "ใครยังสามารถจัดหาน้ำมันได้"

ผู้เขียนชี้ให้เห็นเพิ่มเติมว่าการประเมินผิดพลาดที่สำคัญของตลาดในปัจจุบันไม่ได้อยู่ที่ราคา แต่อยู่ที่เวลา เส้นโค้งฟิวเจอร์สยังคงสันนิษฐานเบื้องต้นหนึ่งข้อ: ความขัดแย้งจะสิ้นสุดลงในระยะสั้น อุปทานจะกลับคืนมา แต่เส้นทางที่เป็นไปได้มากกว่าคือสงครามการบั่นทอนที่ยืดเยื้อ ซึ่งหมายความว่าระดับราคาน้ำมันที่สูงจะไม่ใช่เพียงการช็อกชั่วคราวอีกต่อไป แต่จะพัฒนาไปสู่สถานะโครงสร้างที่ยั่งยืนมากขึ้น ช่วงราคาอาจปรับขึ้นไปที่ 120–150 ดอลลาร์

ภายใต้กรอบนี้ น้ำมันดิบไม่ใช่เพียงสินค้าโภคภัณฑ์อีกต่อไป แต่กลายเป็น "ตัวแปรต้นน้ำ" สำหรับสินทรัพย์ทั้งหมด การกำหนดราคาใหม่ของมันจะส่งผ่านไปตามอัตราดอกเบี้ย อัตราแลกเปลี่ยน ตลาดหุ้น และตลาดเครดิตเป็นชั้นๆ

ตลาดได้กำหนดราคา "การเกิดสงคราม" แล้ว แต่ยังไม่ได้กำหนดราคา "การคงอยู่ของสงคราม"

ต่อไปนี้เป็นเนื้อหาต้นฉบับ:

ทรัมป์ให้เวลา 10 วันกับอิหร่าน นั่นเป็นเมื่อสัปดาห์ที่แล้ว เมื่อวานนี้ เขาเตือนทุกคนอีกครั้ง: เหลือเวลานับถอยหลังเพียง 48 ชั่วโมง การตอบสนองของเตหะรานคือ: ไม่

ห้าสัปดาห์ก่อน นั่นคือวันที่ 28 กุมภาพันธ์ เมื่อเครื่องบินรบสหรัฐ-อิสราเอลโจมตีทางอากาศอิหร่าน ตรรกะการกำหนดราคาของตลาดยังคงเป็นการโจมตีทางอากาศ "แบบศัลยกรรม": สองสัปดาห์ สูงสุดสามสัปดาห์; ช่องแคบฮอร์มุซกลับมาเปิดการขนส่งอีกครั้ง; ราคาน้ำมันพุ่งสูงขึ้นแล้วลดลง ทุกอย่างกลับสู่ภาวะปกติ

แต่การประเมินของเราในตอนนั้นคือ: จะไม่เป็นเช่นนั้น

ตั้งแต่第一天 ข้อเสนอหลักของเราคือ สงครามนี้จะทวีความรุนแรงขึ้นก่อน จากนั้นจึงอาจคลี่คลายลงในระยะหลัง เส้นทางที่เป็นไปได้มากที่สุดคือการมีกองกำลังภาคพื้นดินเข้ามาเกี่ยวข้อง จากนั้นพัฒนากลายเป็นความขัดแย้งที่ยืดเยื้อและบั่นทอน ระยะเวลาการหยุดชะงักของช่องแคบฮอร์มุซจะยาวนานเกินกว่าที่ตลาดยินดีจะนำไปใส่ในสมมติฐานของแบบจำลอง เราได้ให้ตรรกะที่สมบูรณ์ในกรอบระยะเวลา แบบจำลองการกำหนดราคาช่องแคบฮอร์มุซ และการวิเคราะห์ตัวแปรสงครามแล้ว

ข้อสรุปหลักง่ายมาก: อิหร่านไม่จำเป็นต้องชนะ มันเพียงแค่ต้องเพิ่มต้นทุนสงครามให้สูงพอที่จะบังคับให้วอชิงตันหาเส้นทางถอนตัว และ "การถอนตัว" นี้จะไม่มาพร้อมกับการเปิดช่องแคบอีกครั้งอย่างราบรื่น

ห้าสัปดาห์ต่อมา ทุกส่วนสำคัญของการประเมินนี้กำลังได้รับการยืนยันทีละขั้น ช่องแคบฮอร์มุซยังไม่กลับมาเปิดการขนส่ง น้ำมันดิบเบรนท์ปิดที่ประมาณ 110 ดอลลาร์ เพนตากอนกำลังเตรียมพร้อมสำหรับปฏิบัติการภาคพื้นดินหลายสัปดาห์ เป้าหมายสงครามของทรัมป์ก็เปลี่ยนจาก "การกำจัดอาวุธนิวเคลียร์" เป็น "การตีฝ่ายตรงข้ามกลับสู่ยุคหิน" แต่เขายังคงไม่สามารถนิยาม "ชัยชนะ" ได้อย่างชัดเจน

การส่งกองกำลังภาคพื้นดินเข้าไป เป็นจุดเปลี่ยนของการเพิ่มระดับความรุนแรงที่เราติดตามมาโดยตลอด นาวิกโยธินและกองกำลังพลร่มได้รวมตัวกันในพื้นที่สงครามแล้ว ช่วงเวลานี้กำลังใกล้เข้ามา

แต่สิ่งที่สำคัญกว่าการโจมตีทางอากาศรอบต่อไปหรือคำขาดครั้งต่อไปคือน้ำมัน

น้ำมันไม่ใช่ผลพลอยได้จากสงครามนี้ น้ำมันเองคือหัวใจของสงคราม ตลาดหุ้น ตลาดพันธบัตร ตลาดคริปโต ฟีด แม้แต่ค่าใช้จ่ายอาหารประจำวันของคุณ — ทุกอย่างคือตัวแปรปลายน้ำ ตราบใดที่ประเมินราคาน้ำมันถูกต้อง ที่เหลือจะคลี่คลายตามมาเอง; แต่ถ้าประเมินผิด การตัดสินใจอื่นๆ ทั้งหมดจะสูญเสียความหมาย

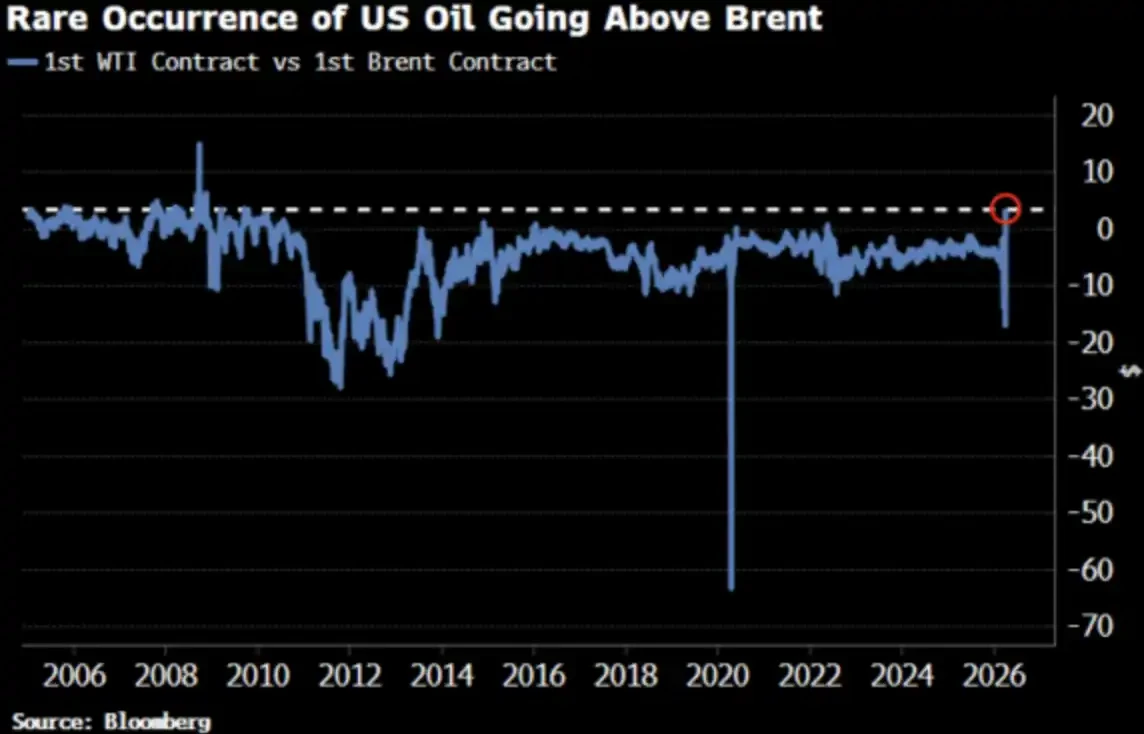

ราคาน้ำมันดิบ WTI เพิ่งสูงกว่าน้ำมันดิบเบรนท์เป็นครั้งแรกนับตั้งแต่ปี 2022 การเปลี่ยนแปลงนี้ได้ดึงความสนใจของตลาดแล้ว

ดี นั่นควรเป็นเช่นนั้น

WTI สูงกว่าเบรนท์: ทุกคนถามว่าอะไร

2 เมษายน น้ำมันดิบ WTI ปิดที่ 111.54 ดอลลาร์ น้ำมันดิบเบรนท์ปิดที่ 109.03 ดอลลาร์ WTI มีส่วนต่างราคาเหนือเบรนท์ 2.51 ดอลลาร์ ซึ่งเป็นส่วนต่างราคาที่ใหญ่ที่สุดนับตั้งแต่ปี 2009 และเพียงสองสัปดาห์ก่อน WTI ยังมีส่วนต่างราคาต่ำกว่าเบรนท์อย่างชัดเจน

ทุกคนถามว่า: เกิดอะไรขึ้น? นี่คือเวอร์ชันย่อ และเวอร์ชันที่ใกล้เคียงความจริงมากกว่า

เวอร์ชันย่อ: การไม่ตรงกันของอายุสัญญา

สัญญารายเดือนใกล้เคียงของ WTI สอดคล้องกับการส่งมอบเดือนพฤษภาคม ในขณะที่สัญญารายเดือนใกล้เคียงของเบรนท์ได้เลื่อนไปยังเดือนมิถุนายนแล้ว ภายใต้สภาวะอุปทานที่ตึงตัวเช่นนี้ "การส่งมอบเร็วขึ้นหนึ่งเดือน" หมายถึงราคาที่สูงกว่า — WTI เพียงแต่บังเอิญมีกำหนดส่งมอบที่เร็วกว่า

Adi Imsirovic ผู้ค้าน้ำมันที่มีประสบการณ์ 35 ปี ปัจจุบันทำงานที่อ็อกซ์ฟอร์ด กล่าวว่า บนพื้นฐานของค่าขนส่งและค่าประกันที่อยู่ในระดับสูงเป็นประวัติศาสตร์ ผู้ซื้อยินดีจ่ายเพิ่มเกือบ 30 ดอลลาร์ต่อบาร์เรลสำหรับน้ำมันดิบเบรนท์ที่สามารถรับมอบได้เร็วขึ้นหนึ่งเดือน ในอาชีพการงาน 35 ปีของเขา เขาไม่เคยเห็นสถานการณ์เช่นนี้มาก่อน

นี่คือคำอธิบายใน "ระดับกลไก" — มันถูกต้อง แต่ไม่สมบูรณ์

เวอร์ชันจริง: เส้นโค้งราคากำลังเคลื่อนที่โดยรวม

การมาบรรจบกันของ WTI และเบรนท์ไม่ใช่เพียงการไม่ตรงกันโดยบังเอิญของสัญญารายเดือนใกล้เคียง บลูมเบิร์กชี้ให้เห็นว่าปรากฏการณ์นี้สามารถเห็นได้ชัดเจนในหลายเดือนของสัญญา ตลอดทั้งเส้นโค้งฟอร์เวิร์ด นั่นคือ เส้นโค้งราคาทั้งเส้นกำลังถูกกำหนดราคาใหม่

สาเหตุคืออะไร? การเปลี่ยนทิศทางของความต้องการในเอเชีย ปลายเดือนมีนาคม โรงกลั่นในเอเชียได้ล็อกปริมาณน้ำมันดิบจากสหรัฐฯ ประมาณ 10 ล้านบาร์เรลสำหรับการขนส่งเดือนพฤษภาคม; สัปดาห์ก่อนหน้าก็จัดซื้อประมาณ 8 ล้านบาร์เรล Kpler คาดการณ์ว่าการส่งออกน้ำมันดิบจากสหรัฐฯ ไปยังเอเชียในเดือนเมษายนจะสูงถึง 1.7 ล้านบาร์เรลต่อวัน สูงกว่าเดือนมีนาคมที่ 1.3 ล้านบาร์เรลต่อวัน จีน เกาหลีใต้ ญี่ปุ่น และโรงกลั่นของเอ็กซอนโมบิลในสิงคโปร์ ต่างก็กำลังซื้อน้ำมันดิบจากสหรัฐฯ — เพราะนี่คือ "สินค้าเดียวที่ยังสามารถหาได้ในขณะนี้"

ช่องแคบฮอร์มุซยังคงอยู่ในสถานะปิด น้ำมันดิบมาตรฐานของอาบูดาบี Murban — ซึ่งเป็นสินค้าทดแทนที่ใกล้เคียงกับ WTI ที่สุด — ได้หายไปจากตลาดโลกแล้ว WTI กำลังกลายเป็น "น้ำมันกำหนดราคาขอบ" ของโลก

นี่ไม่ใช่การตื่นตระหนกซื้อตุน แต่เป็นการเปลี่ยนแปลงโครงสร้างการไหล

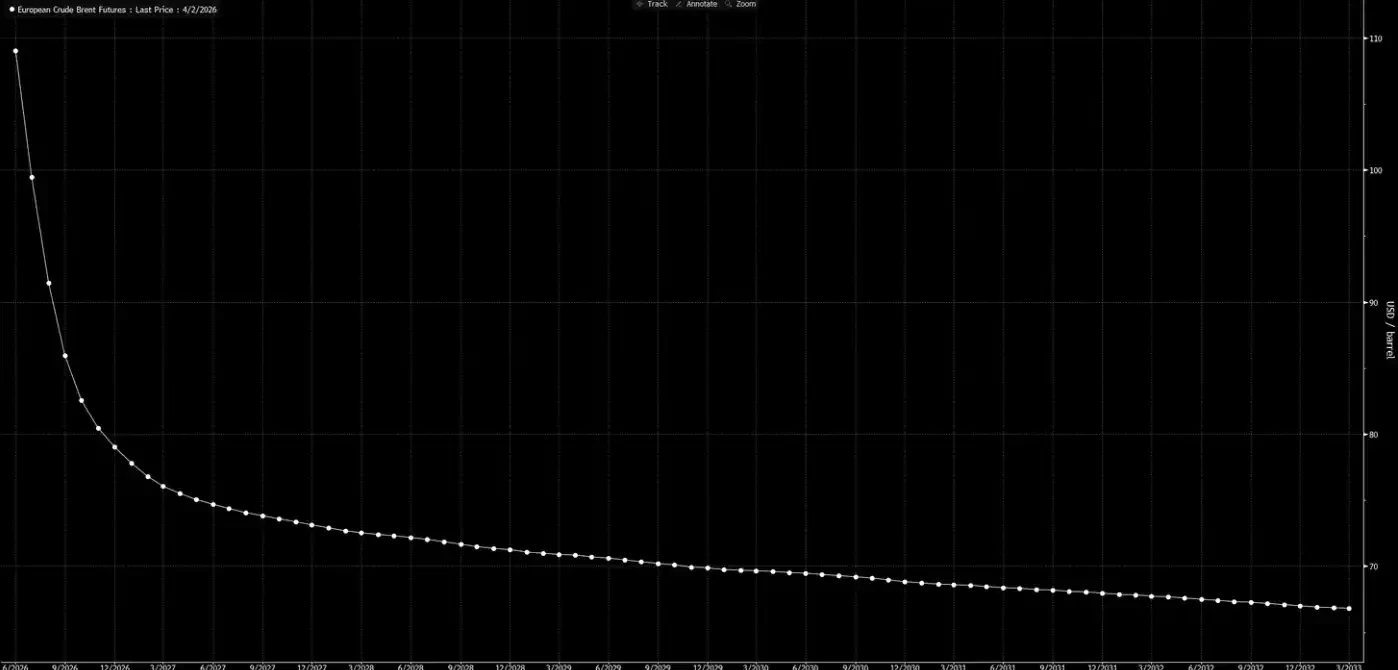

ตอนนี้มาดูเส้นโค้งราคาฟอร์เวิร์ดอีกครั้ง

เส้นโค้งนี้กำลังส่งสัญญาณ: นี่เป็นเพียงการช็อกชั่วคราว ก่อนถึงคริสต์มาส ทุกอย่างจะกลับสู่ภาวะปกติ

การประเมินของเราคือ: เส้นโค้งนี้กำลัง "ฝัน"

สามบทสรุป หนึ่งเส้นทางพื้นฐาน

เราได้นำเสนอกรอบการวิเคราะห์นี้ใน "Weekly Signal Playbook" แล้ว จนถึงตอนนี้ ไม่มีการเปลี่ยนแปลงใดๆ; หากจะมีการเปลี่ยนแปลง นั่นก็คือความน่าจะเป็นของสถานการณ์พื้นฐานเพิ่มสูงขึ้น

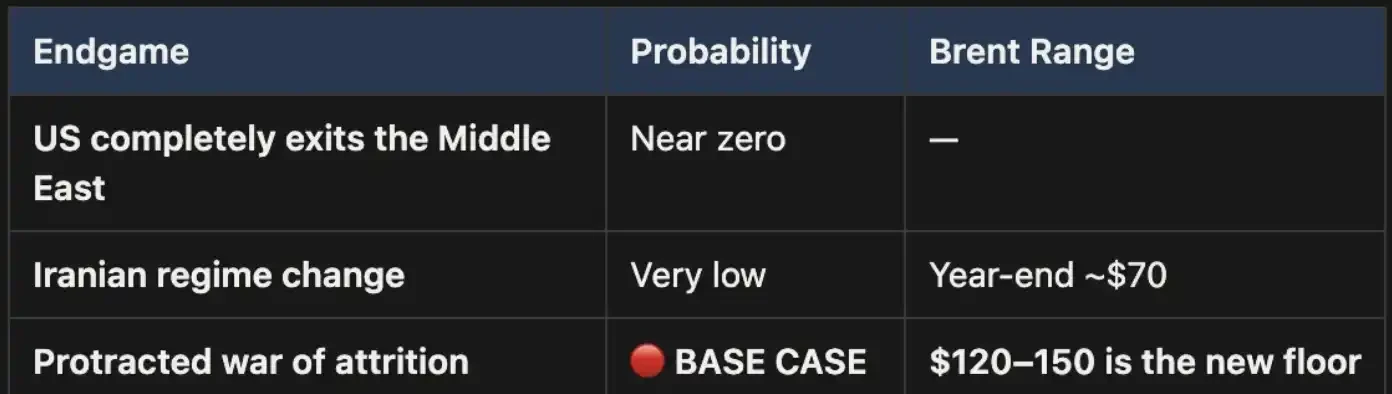

สงครามนี้จะจบลงด้วยวิธีเดียวในสามวิธีเท่านั้น:

แผนภาพแสดงสามบทสรุป: หนึ่ง สหรัฐอเมริกาถอนตัวออกจากตะวันออกกลางโดยสมบูรณ์; สอง การเปลี่ยนระบอบการปกครองของอิหร่าน (คล้ายกับอิรักปี 2003); สาม สงครามการบั่นทอนระยะยาว (attrition war)

บทสรุปที่หนึ่ง เป็นไปไม่ได้ในทางการเมือง

บทสรุปที่สองก็ไม่น่าเชื่อถือเช่นกัน: สภาพภูมิประเทศ ความต้องการกำลังพล และตรรกะวิวัฒนาการของสงครามกองโจร ล้วนบ่งชี้ว่าเส้นทางนี้มีต้นทุนสูงและยุติยาก พื้นที่ของอิหร่านใหญ่กว่าอิรักสามเท่า ประชากรเกือบสองเท่า ไม่ต้องพูดถึงภูมิประเทศที่เป็นภูเขาซึ่งจะไม่เหลือที่ว่างให้ผู้รุกราน นี่ไม่ใช่ปี 2003

บทสรุปที่สามคือสถานการณ์พื้นฐาน และมีความน่าจะเป็นนำห่างอย่างมาก หากความขัดแย้งพัฒนากลายเป็นสงครามการบั่นทอนระยะยาว การหยุดชะงักของช่องแคบฮอร์มุซจะคงอยู่ และราคาน้ำมันก็จะรักษาระดับสูง ระดับสูงนี้จะเป็นเชิงโครงสร้าง ไม่ใช่ชั่วคราว เส้นโค้งราคาฟอร์เวิร์ดในปัจจุบัน ยังกำหนดราคาประเด็นนี้ไม่เพียงพออย่างเห็นได้ชัด

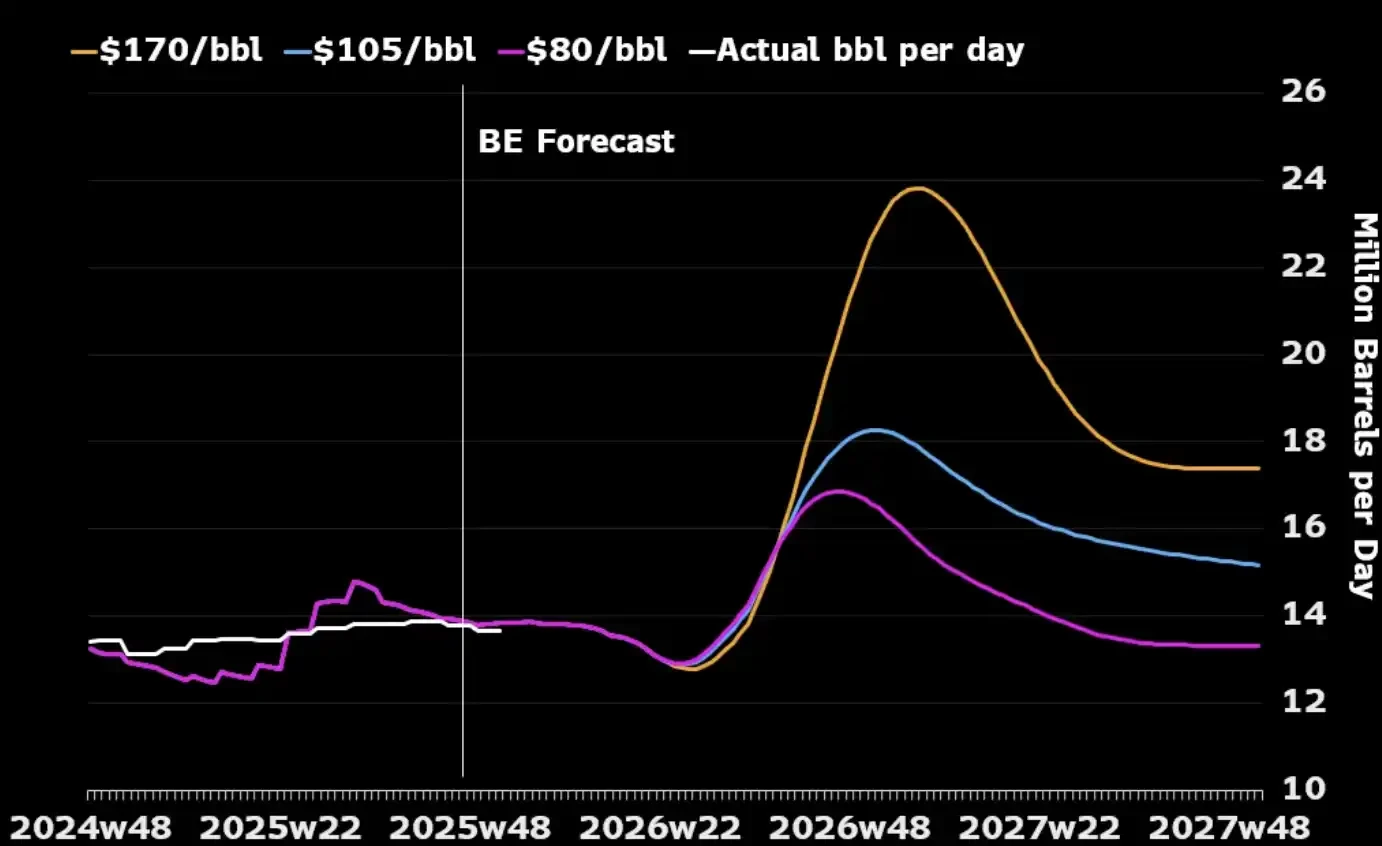

สิ่งที่คนส่วนใหญ่มองข้ามคือ: หากมองจากอุตสาหกรรมน้ำมันเอง สงครามระยะยาวอาจสอดคล้องกับผลประโยชน์เชิงกลยุทธ์ของสหรัฐอเมริกา ความสามารถในการผลิตน้ำมันดิบของตะวันออกกลางจะถูกทำลายในความขัดแย้ง ผู้ซื้อทั่วโลกจะต้องหันไปหาพลังงานจากอเมริกาเหนือ เพราะแหล่งทดแทนอื่นเหลือน้อยเต็มที และราคาน้ำมันที่สูงขึ้นก็จะกระตุ้นผู้ผลิตสหรัฐฯ ขยายกำลังการผลิต — เพิ่มแท่นขุดเจาะ เพิ่มการลงทุนในน้ำมันเชลล์ ดูแผนภาพด้านล่างนี้จะพบว่า เกือบทุกครั้งในประวัติศาสตร์ที่ราคาน้ำมันพุ่งสูงขึ้นอย่างมีนัยสำคัญ จะตามมาด้วยการเพิ่มขึ้นของกำลังการผลิตสหรัฐฯ ภายใน 12 ถึง 18 เดือน

ต้นทุนเดียวที่สหรัฐอเมริกาจำเป็นต้องจัดการอย่างแท้จริงคือในระดับภายในประเทศ: วิธีหลีกเลี่ยงไม่ให้ราคาน้ำมันเบนซินคงอยู่ที่สูงกว่า 4 ดอลลาร์ต่อแกลลอนเป็นเวลานาน จนก่อให้เกิดปฏิกิริยาทางการเมือง นี่คือ "เกณฑ์ความเจ็บปวด" ไม่ใช่เงื่อนไขที่ตัดสินว่าสงครามจะสิ้นสุดหรือไม่

"เลขคณิต" ของราคา

ภายใต้สถานการณ์ที่ช่องแคบฮอร์มุซปิด ราคาเบรนท์ 110 ดอลลาร์ไม่ใช่เพดานบน แต่เป็นเพียงจุดเริ่มต้น ภายใต้สถานการณ์พื้นฐานของเรา ตราบใดที่ช่องแคบยังคงปิด ราคาน้ำมันจะรักษาอยู่ในช่วง 120 ถึง 150 ดอลลาร์

ทุกสัปดาห์ที่ผ่านไป สต็อกก็ถูกใช้ไป ข้อมูลจาก UBS แสดงให้เห็นว่าสต็อกทั่วโลกได้ลดลงถึงระดับเฉลี่ยห้าปีภายในสิ้นเดือนมีนาคม — และนั่นเกิดขึ้นก่อนการเพิ่มระดับความรุนแรงรอบล่าสุด ขณะที่ Macquarie ให้การประเมิน: หากสงครามลากยาวเกินเดือนมิถุนายนและช่องแคบยังไม่เปิด ความน่าจะเป็นที่ราคาน้ำมันจะพุ่งถึง 200 ดอลลาร์คือ 40%

ส่วนต่างราคารายเดือนใกล้เคียง (นั่นคือส่วนต่างราคาระหว่างสัญญาเบรนท์สองสัญญาล่าสุด) ได้ขยายออกเป็น 8.59 ดอลลาร์ต่อบาร์เรล ตลาดกำลังจ่ายส่วนต่างราคาประมาณ 8% สำหรับ "การส่งมอบเร็วขึ้นหนึ่งเดือน" — นี่คือสถานการณ์ตึงตัวระดับปี 2008

แต่ในปี 2008 ไม่มีอุปทานทั่วโลก 15% ถูกปิดกั้นทางกายภาพ

ปัจจุบัน แบบจำลองเกือบทั้งหมด เส้นโค้งราคาทั้งหมด การคาดการณ์สิ้นปีของวอลล์สตรีททั้งหมด ต่างตั้งอยู่บนสมมติฐานเดียวกัน: ความขัดแย้งนี้จะสิ้นสุด ช่องแคบฮอร์มุซจะเปิดอีกครั้ง ราคาน้ำมันจะกลับสู่ภาวะปกติ โลกกลับสู่สภาพเดิม

การประเมินของเราคือ: จะไม่เป็นเช่นนั้น

ส่วนปลายของเส้นโค้งฟอร์เวิร์ดยังตามความเป็นจริงไม่ทัน ตลาดได้กำหนดราคา "การเกิดสงคราม" แล้ว แต่ยังไม่ได้กำหนดราคา "การคงอยู่ของสงคราม" ก่อนที่ช่องแคบฮอร์มุซจะเปิดอีกครั้ง การปรับตัวลดลงทุกครั้งของน้ำมันดิบคือโอกาส นี่คือตำแหน่งหลักของเรา และจะไม่ทำการป้องกันความเสี่ยง

น้ำมันคือโหนดแรก เมื่อ "กองกำลังภาคพื้นดินเข้าสู่สมรภูมิ" และไม่มีชัยชนะเร็ว — เมื่อความขัดแย้งพัฒนากลายเป็นสงครามการบั่น