หมีตลาดห้าเดือนครึ่ง: รายงานตรวจสุขภาพตลาดคริปโต

- มุมมองหลัก: รายงานระบุว่าตลาดคริปโตในปัจจุบันอยู่ในช่วงกลางของตลาดหมี ซึ่งเป็นช่วงเวลาสำคัญสำหรับการวิเคราะห์เชิงลึกและระบุแนวโน้มในอนาคต โครงสร้างตลาดกำลังเปลี่ยนแปลงอย่างลึกซึ้ง โดยมูลค่ากำลังย้ายไปยังเลเยอร์แอปพลิเคชัน DEX และแอปพลิเคชันเฉพาะกำลังแย่งส่วนแบ่งการตลาด

- ปัจจัยสำคัญ:

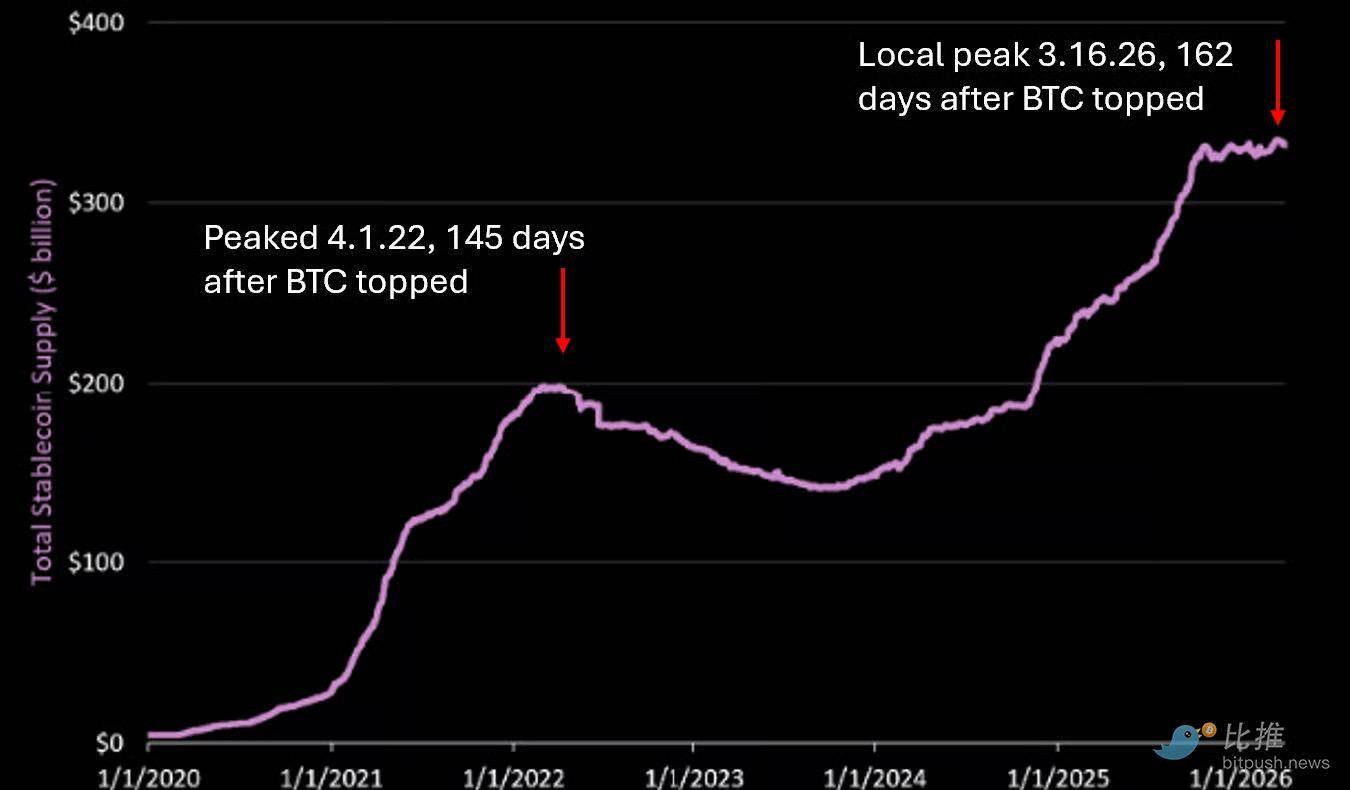

- มูลค่ารวมตลาดคริปโตลดลง 45% จากจุดสูงสุด หากเป็นไปตามรูปแบบในอดีต อาจลดลงอีก 30% จากจุดสูงสุดเป็น 1.67 ล้านล้านดอลลาร์ อุปทานสเตเบิลคอยน์แตะจุดสูงสุดในท้องถิ่นในเดือนมีนาคมและหยุดนิ่งมาเป็นเวลา 5 เดือนแล้ว บ่งชี้ว่าอาจเข้าสู่ขั้นตอนการไถ่ถอนด้วยสกุลเงิน fiat

- ส่วนแบ่งปริมาณการซื้อขายสปอตของ DEX เพิ่มขึ้นอย่างมีนัยสำคัญจากประมาณ 5% ในปี 2022 เป็น 25% ของ CEX แสดงให้เห็นว่าผู้ใช้ "คริปโตเนทีฟ" มีความกระตือรือร้น Uniswap, Meteora และ Pancakeswap เป็นผู้เล่นหลัก

- ปริมาณการซื้อขายรายวันของสัญญาถาวร (Perpetual) สูงกว่าสปอต 4 เท่า ซึ่งเน้นย้ำถึงความน่าดึงดูดสำหรับนักลงทุนรายย่อย ส่วนแบ่งสัญญาถาวรของ DEX เพิ่มขึ้นจาก 4% เมื่อต้นปีเป็น 9.3% โดย Hyperliquid เป็นผู้ครองตำแหน่งนำ

- รายได้ที่สร้างโดยโปรโตคอล DeFi ได้แซงหน้าบล็อกเชน Layer 1 แล้ว แต่ส่วนแบ่งมูลค่ารวมตลาดของ DeFi มีเพียง 2% ซึ่งต่ำกว่าของ L1 ที่ 80% อย่างมาก แสดงให้เห็นถึงความแตกต่างอย่างมีนัยสำคัญระหว่างการประเมินมูลค่าตลาดและความสามารถในการสร้างรายได้

- โทเคนซื้อขายใหม่ (เช่น meme coin) และแอปพลิเคชันซื้อขาย (เช่น Axiom, Pump Fun) แสดงให้เห็นถึงความสอดคล้องของผลิตภัณฑ์กับตลาด (product-market fit) ที่แข็งแกร่งในรอบที่ผ่านมา แม้ว่ารายได้ในปัจจุบันจะลดลงอย่างมากจากจุดสูงสุด แต่โมเดลธุรกิจที่เกี่ยวข้องและความต้องการของผู้ใช้คาดว่าจะยังคงมีอยู่

- รายงานคาดการณ์ว่าในการขยายตัวรอบต่อไป สภาพแวดล้อมด้านกฎระเบียบอาจเป็นประโยชน์ต่อ "สเตเบิลคอยน์ที่ให้ผลตอบแทน" นอกชายฝั่ง เช่น USDe ของ Ethena และผู้ชนะในการแข่งขันสเตเบิลคอยน์จะขึ้นอยู่กับความสามารถในการสร้าง "บริการที่เหนียวแน่น" รอบสเตเบิลคอยน์ (เช่น การชำระเงิน, ธนาคาร)

แหล่งที่มา: The DeFi Report

รวบรวมและเรียบเรียง: BitpushNews

ขณะนี้เราอยู่ในเดือนที่ 5.5 ของ "ฤดูหนาวคริปโต" รอบล่าสุด

น้ำได้ลดลงแล้ว จิตวิญญาณแห่งการเก็งกำไร (Animal Spirits) ได้สลายไป นักท่องเที่ยวก็จากไปหมดแล้ว

อย่างที่ควรจะเป็น นี่คือเวลาที่ต้องม้วนแขนเสื้อขึ้นและลงมือทำงาน เพราะตลาดหมีคือช่วงเวลาที่แยกแยะข้าวสาลีออกจากแกลบ (แยกของดีออกจากของไม่ดี)นี่คือช่วงเวลาของการตัดสินใจที่ชัดเจนและการสร้างความเชื่อมั่น

ในรายงานนี้ เราจะเจาะลึกชุดแผนภูมิข้อมูลเพื่อประเมินสุขภาพของระบบนิเวศคริปโต และแนวโน้มที่เราคิดว่ากำลังหล่อหลอมการขยายตัวในรอบถัดไป

มาเริ่มกันเลย

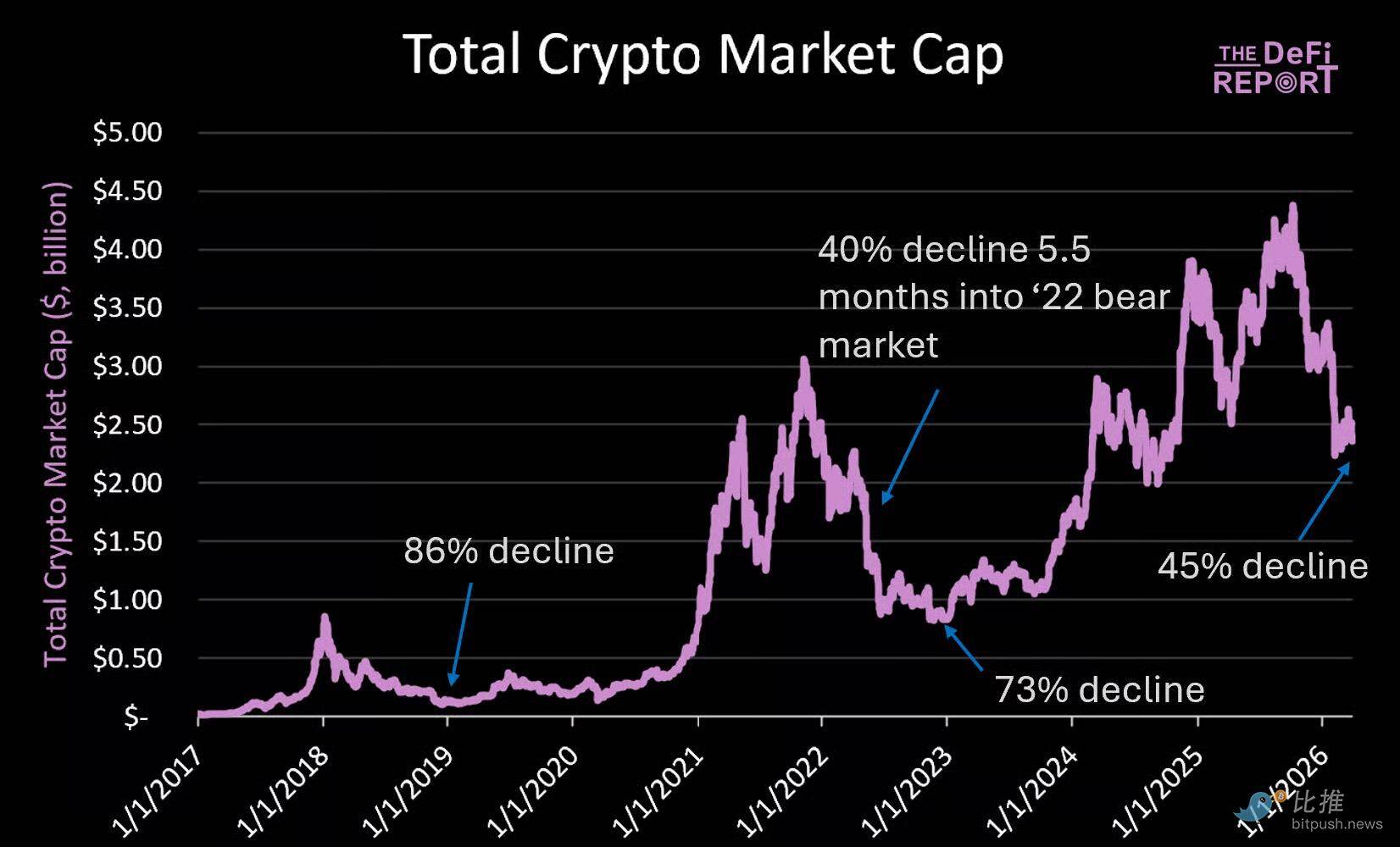

มูลค่าตลาดรวมของคริปโตเคอเรนซี

สัดส่วนแบ่งตามหมวดหมู่หลักในปัจจุบัน:

- BTC: 57%

- L1s: 25%

- สเตเบิลคอยน์: 14%

- DeFi: 2%

- อื่นๆ: 2%

หมายเหตุ: ทั้งหมวดหมู่สเตเบิลคอยน์และ DeFi สร้างรายได้มากกว่า L1 — สิ่งนี้เน้นย้ำถึงพรีเมียมทางการเงินที่ยั่งยืนที่ L1 ยังคงได้รับจากผู้เล่นในตลาด

ดังที่แสดงในแผนภูมิด้านบน มูลค่าตลาดรวมของคริปโตเคอเรนซีในปัจจุบันอยู่ที่ 2.4 ล้านล้านดอลลาร์ — ลดลง 45% จากจุดสูงสุด (4.4 ล้านล้านดอลลาร์) ซึ่งสอดคล้องกับสถานการณ์เมื่อเราเข้าสู่เดือนที่ 5.5 ของตลาดหมีครั้งที่แล้ว ซึ่งลดลง 40%

ประเด็นสำคัญ

- หากการลดลงของมูลค่าตลาดรวมสอดคล้องกับการลดลงสัมพัทธ์จากจุดสูงสุดสู่จุดต่ำสุดในปี 22 เทียบกับปี 18 เราอาจเห็นมูลค่าตลาดคริปโตรวมลดลง 62% จากจุดสูงสุด เป็น 1.67 ล้านล้านดอลลาร์ (ลดลงอีก 30% จากระดับปัจจุบัน)

- ในตลาดหมีปี 22 การตกต่ำเริ่มเร่งตัวขึ้นหลังจากที่อุปทานสเตเบิลคอยน์ถึงจุดสูงสุดและลดลงมาแล้ว 5 เดือน วันนี้เราอยู่ในระยะที่คล้ายกันของวงจร เนื่องจากอุปทานสเตเบิลคอยน์แตะจุดสูงสุดในท้องถิ่นเมื่อวันที่ 16 มีนาคม ซึ่งเป็นเวลาเข้าใกล้ 5 เดือนพอดีหลังจากเข้าสู่ตลาดหมี เราจะพูดถึงสเตเบิลคอยน์โดยละเอียดในภายหลัง

- สุดท้าย อำนาจครอบงำของ BTC มักลดลงในช่วงตลาดหมี (อยู่ที่ 38% ที่จุดต่ำสุดของปี '22) ปัจจุบันสัดส่วนนี้อยู่ที่ 57% เราคาดว่าการลดลงในตลาดหมีรอบนี้จะมีความรุนแรงน้อยลง

ทำไม?

ในรอบวงจรนี้ มีกรณีการใช้งานใหม่ๆ ที่น่าตื่นเต้นน้อยลง เนื่องจากนักลงทุนเสี่ยง (VCs) ตระหนักดีแล้วว่าบล็อกเชนเหมาะสมที่สุดสำหรับการเงินและการชำระเงิน สิ่งนี้ลดปริมาณเงินทุนที่อาจไหลเข้าสู่สินทรัพย์คริปโตที่ไม่ใช่ BTC

ด้วยเหตุนี้ เมื่อตลาดถึงจุดสูงสุดในเดือนตุลาคม อำนาจครอบงำของ BTC อยู่ที่ 60% ในขณะที่ที่จุดสูงสุดของตลาดในปี '21 ส่วนแบ่งการตลาดของ BTC มีเพียง 43%

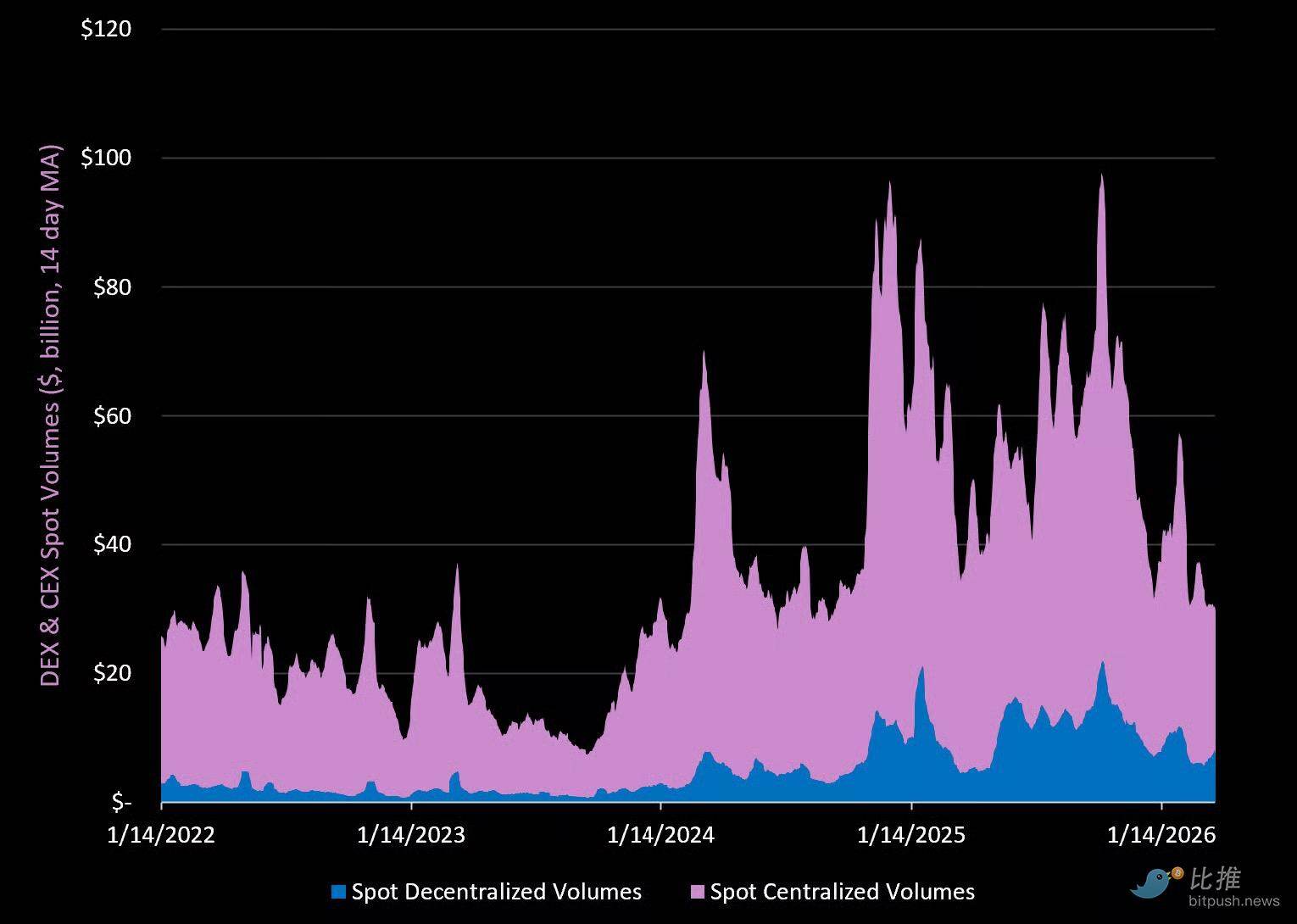

ตลาดสปอต ข้อมูลจาก: The DeFi Report (CEX และ DEX 10 อันดับแรก)

ประเด็นสำคัญ

- ปริมาณการซื้อขายสปอตรวม (DEX + CEX) ในปัจจุบันลดลง 70% จากจุดสูงสุดในช่วงต้นไตรมาสที่ 4 ของปีที่แล้ว โดยปริมาณ CEX ลดลง 71% และปริมาณ DEX ลดลง 67%

- ปริมาณการซื้อขายสปอต CEX ในปัจจุบันเพิ่มขึ้น 1.5 เท่าจากจุดต่ำสุดต้นปี 23 ในขณะที่ปริมาณ DEX ในปัจจุบันเพิ่มขึ้น 9.1 เท่าจากจุดต่ำสุดต้นปี '23

- ปริมาณการซื้อขาย DEX ในปัจจุบันคิดเป็นประมาณ 25% ของปริมาณ CEX — สูงกว่าประมาณ 5% ในปี 22 Uniswap นำหน้าด้วยส่วนแบ่งการตลาด 38% ตามด้วย Meteora (Solana) 22% Pancakeswap (BNB Chain) อยู่ในอันดับที่สามด้วยส่วนแบ่ง 15% การพัฒนาที่น่าสนใจที่สุดในพื้นที่ DEX ในปีที่ผ่านมาคือการเพิ่มขึ้นของ DEX ส่วนตัวบน Solana — ซึ่งปัจจุบันคิดเป็น 53% ของปริมาณการซื้อขาย DEX บน Solana HumidiFi เป็น DEX ส่วนตัวชั้นนำ ปัจจุบันมีส่วนแบ่ง 3% ในบรรดา DEX ทั้งหมด

- Binance ยังคงครองตลาดสปอต CEX ด้วยส่วนแบ่งการตลาด 39% MEXC (11%), Gate.io (8%), Bybit (8%), OKX (7%) และ Coinbase (7%) อยู่ในกลุ่มที่ "ต่ำกว่า" Binance

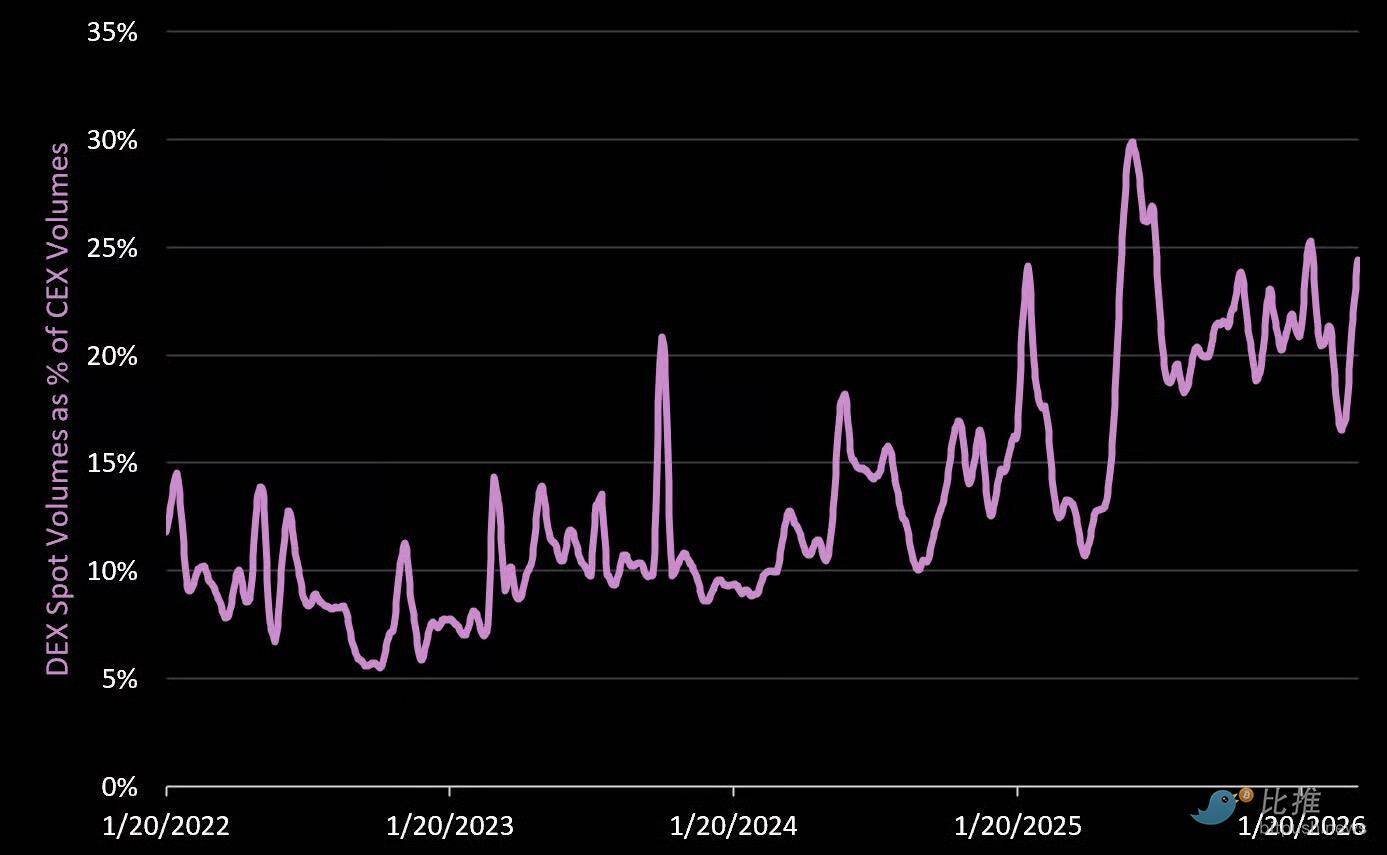

ปริมาณการซื้อขายสปอต DEX เป็นเปอร์เซ็นต์ของปริมาณการซื้อขายสปอต CEX

DEX ยังคงแย่งส่วนแบ่งการตลาดจาก CEX ต่อไปในตลาดหมีปัจจุบัน นี่ยังเป็นตัวบ่งชี้ว่าผู้ใช้ที่ใช้งานอยู่ในปัจจุบันเป็น "คริปโตเนทีฟ" — ซึ่งเป็นสิ่งที่เราคาดว่าจะเห็นในระยะนี้ของวงจร

ที่น่าสนใจยิ่งกว่านั้นคือ โปรโตคอล DeFi ในฐานะหมวดหมู่ สร้างรายได้มากกว่าบล็อกเชน Layer 1 แต่ในมูลค่าตลาดคริปโตรวมปัจจุบันมีเพียง 2% (L1 คิดเป็นประมาณ 80%)

ในปัจจุบัน มี DEX หลายแห่งที่อยู่ใน The Watch List กำลังซื้อขายในขอบเขต "มูลค่ายุติธรรม" และ "มูลค่าลึก" ของเรา

ปริมาณการซื้อขาย CEX + DEX เป็นเปอร์เซ็นต์ของ Nasdaq

หนึ่งในเหตุการณ์ที่ได้รับการรายงานน้อยในรอบที่แล้วคือ ในช่วง "ความคลั่งไคล้เหรียญมีม" เมื่อเดือนมกราคมปีที่แล้ว ปริมาณการซื้อขายคริปโตเคอเรนซีได้กดดัน Nasdaq — เมื่อปริมาณคริปโตเพิ่มขึ้นเกือบ 3 เท่า เป็น 90,000 ล้านดอลลาร์ต่อวัน (คิดเป็น 90% ของปริมาณการซื้อขาย Nasdaq ในขณะนั้น)

วันนี้ ตลาดคริปโตสร้างปริมาณการซื้อขายประมาณ 20% ของ Nasdaq

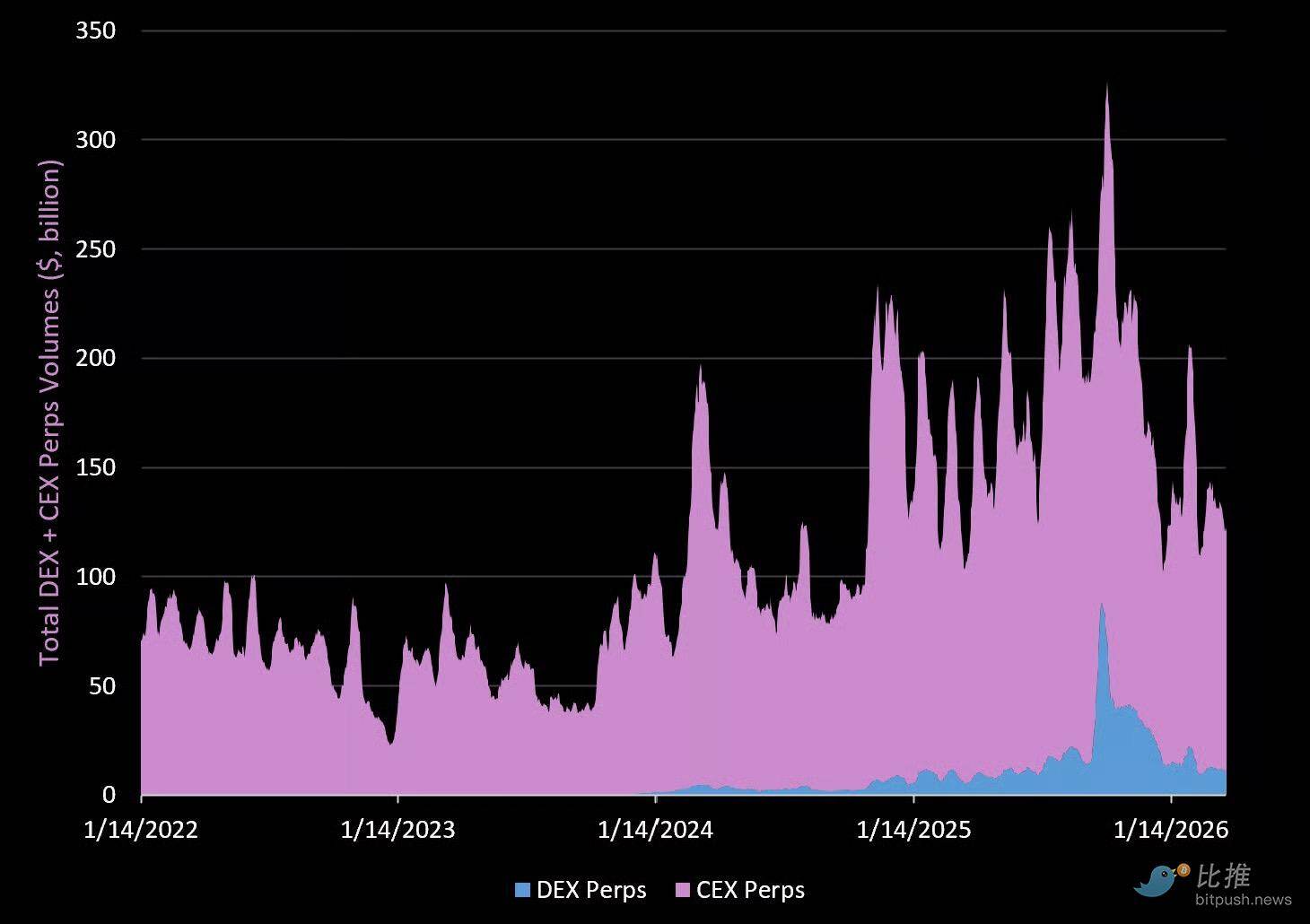

ตลาด Perpetual Contracts

ปริมาณการซื้อขาย

ประเด็นสำคัญ

- ปริมาณการซื้อขาย Perpetual Contracts (Perps) รวมในปัจจุบันลดลง 63% จากจุดสูงสุดที่ทำได้ในไตรมาสที่ 4 ของปีที่แล้ว ปริมาณ Perps CEX ลดลง 57% และปริมาณ Perps DEX ลดลง 84%

- ปริมาณการซื้อขาย Perps ในปัจจุบันสูงกว่าปริมาณการซื้อขายสปอตรายวัน 4 เท่า ซึ่งเน้นย้ำถึงความน่าดึงดูดสำหรับเทรดเดอร์รายย่อย

- ปริมาณการซื้อขาย Perps DEX ในปัจจุบันคิดเป็น 9.3% ของปริมาณ Perps CEX สูงกว่า 4% ในต้นปี 2025

- Hyperliquid ปัจจุบันคิดเป็นประมาณ 60% ของปริมาณการซื้อขาย DEX และ 4.6% ของปริมาณการซื้อขาย Perps รวม (DEX + CEX)

- ในด้านปริมาณการซื้อขาย Perps CEX Binance เป็นราชาแห่งปีนี้ ด้วยส่วนแบ่ง 43% OKX มีส่วนแบ่ง 20% ตามด้วย Bybit และ Gate (13%) และ Coinbase International (5%)

สเตเบิลคอยน์

ทุกคนมองบวกต่อสเตเบิลคอยน์ เราก็เช่นกัน ในช่วง 2.5 ปีที่ผ่านมา อุปทานเพิ่มขึ้น 1.92 ล้านล้านดอลลาร์ (ปัจจุบันอยู่ที่ 3.33 ล้านล้านดอลลาร์) แต่เราก็คิดว่าแผนภูมินี้อาจถึงจุดสูงสุดชั่วคราว

ทำไม?

- ในวงจรปี 21 อุปทานสเตเบิลคอยน์ถึงจุดสูงสุดในวันที่ 1 เมษายน 2022 (ประมาณ 5 เดือนหลังจากที่ BTC ถึงจุดสูงสุด และหลังจากที่ราบเรียบมาแล้วกว่า 3 เดือน USDC ไม่ถึงจุดสูงสุดจนกระทั่งเดือนกรกฎาคม '22)

- ในวงจรปัจจุบัน เราแตะจุดสูงสุดในท้องถิ่นเมื่อวันที่ 16 มีนาคม 2026 (เช่นเดียวกัน 5 เดือนหลังจากที่ BTC ถึงจุดสูงสุด)

- เราหยุดนิ่งมา 5 เดือนแล้วเนื่องจากสาเหตุต่อไปนี้:

- การไหลเข้าของเงินทุนสู่คริปโตเคอเรนซีหยุดชะงัก (ตลาดอยู่ในสถานะ "หลีกเลี่ยงความเสี่ยง")

- การลดเลเวอเรจ (การชำระเงินในโลกจริงยังคงเป็นเพียงส่วนเล็กๆ ของการทำธุรกรรมสเตเบิลคอยน์)

- รายได้แบบสะท้อนกลับใน DeFi ลดลง (เมื่อพิจารณาถึงความเสี่ยงบนเชนแล้ว ไม่มีแรงจูงใจในการถือสเตเบิลคอยน์)

จนถึงตอนนี้ เราเห็นเพียงการชะลอตัวของการเติบโต (อุปทานคงที่มา 5 เดือน)

ในมุมมองของเรา ระยะต่อไปคือการไถ่ถอนเป็นสกุลเงินฟิแอต

หลังจากถึงจุดสูงสุดในเดือนเมษายน 2022 อุปทานสเตเบิลคอยน์ใช้เวลา 2.5 ปีในการกลับมาถึงระดับนั้นอีกครั้ง ไม่มีใครคาดหวังว่าสิ่งนี้จะเกิดขึ้นอีกในรอบวงจรนี้ (เนื่องจากเหตุผลด้านกฎระเบียบ) แต่กฎระเบียบไม่ได้สร้างความต้องการสเตเบิลคอยน์ในสภาพแวดล้อมที่ "หลีกเลี่ยงความเสี่ยง"

ประเด็นสำคัญ

- กฎระเบียบเพียงอย่างเดียวไม่ได้สร้างกรณีการใช้งานใหม่ แอปพลิเคชันใหม่ การธนาคารสเตเบิลคอยน์ และโซลูชันการจ่ายเงินเดือนใหม่ สิ่งเหล่านี้จะปรากฏในภายหลัง

- นอกจากนี้ พระราชบัญญัติ GENIUS ห้ามผู้ออกสเตเบิลคอยน์แบ่งปันรายได้กับผู้ถือ สิ่งนี้อาจดีต่อโมเดลธุรกิจของ Circle และ Tether แต่ไม่ได้ช่วยผู้ใช้ปลายทางคริปโตเคอเรนซี

- จากสิ่งนี้ เราคิดว่ากฎระเบียบ (ตามโครงสร้างที่มีอยู่) ในรอบการขยายตัวของตลาดถัดไปจะเป็นประโยชน์ต่อ "สเตเบิลคอยน์ให้ผลตอบแทน" นอกชายฝั่ง เช่น USDe ของ Ethena

- สุดท้าย Tether ได้จ้าง KPMG ซึ่งเป็นหนึ่งในบริษัทบัญชีข้ามชาติ Big Four เป็นผู้ตรวจสอบบัญชี บริษัทได้บ่งชี้ถึงแผนการเข้าสู่ตลาดหลักทรัพย์ และการเคลื่อนไหวนี้ดูเหมือนจะสอดคล้องกับแผนเหล่านั้น เรายังคาดว่า Tether จะเปิดตัวสเตเบิลคอยน์ที่สอดคล้องกับมาตรฐานของสหรัฐฯ และแสวงหาการให้บริการรอบๆ สเตเบิลคอยน์นั้น

- ยังไม่ชัดเจนว่าบริการเหล่านั้นจะเป็นอะไร แต่มุมมองของเราคือ ผู้ชนะในการแข่งขันสเตเบิลคอยน์จะชนะโดยการห่อหุ้ม "บริการที่เหนียวแน่น" รอบสเตเบิลคอยน์ นี่อาจเป็นการจัดการเงินเดือน การชำระเงิน การส่งเงิน และอีคอมเมิร์ซ หรืออาจเป็นการให้กู้ยืมและบริการธนาคาร

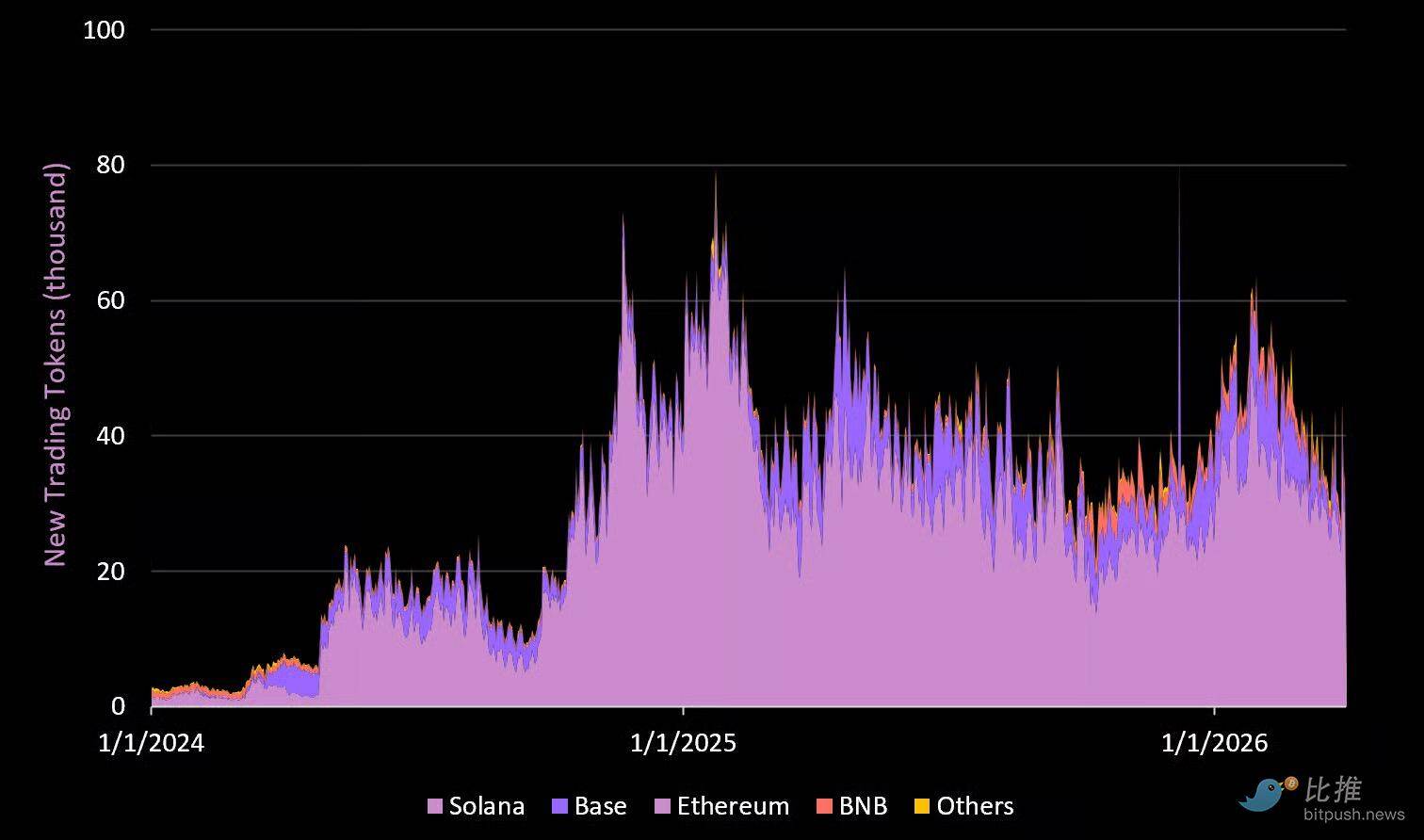

โทเคนเทรดใหม่และรายได้จากแอปพลิเคชันเทรด

โทเคนเทรดใหม่ตามเชน

ประเด็นสำคัญ

- ในทุกวงจรคริปโต จะมี "กรณีการใช้งาน" ใหม่ที่ช่วยให้ผู้ใช้ใหม่เข้าสู่พื้นที่คริปโต ในรอบที่ผ่านมา คือ การเพิ่มขึ้นของแพลตฟอร์มเปิดตัว (launchpads) บน Solana และการเทรดเหรียญมีมที่ตามมา

- หลายคนมีความต้องการเก็งกำไรเหรียญมีมอย่างรุนแรง เราคิดว่านั่นเป็นความผิดพลาด วิธีการของเราเพียงแค่สังเกตตลาด เราคิดว่ามีความเหมาะสมของผลิตภัณฑ์/ตลาด (PMF) อยู่ที่นี่ เนื่องจากตลาดมีความต้องการประสบการณ์ "เกมมิฟายด์" ที่แอปพลิเคชันชั้นนำมอบให้

- จำนวนโทเคนเทรดใหม่ในปัจจุบันลดลง 53% จากจุดสูงสุดต้นปี 2025

- Solana (ผ่าน Pump Fun) ปัจจุบันครองส่วนแบ่งการตลาด 83% ตามด้วย Base 10%

- Pump Fun (หนึ่งในแอปพลิเคชันที่ทำกำไรได้มากที่สุดในรอบที่แล้ว) มีรายได้ค่อนข้างคงที่ในช่วงตลาดหมี ปัจจุบัน แอปนี้สร้างรายได้ประมาณ 1.2 ล้านดอลลาร์ต่อวันจาก Launchpad, DEX และ Padre (แอปเทรด) ที่จุดสูงสุดของรอบที่แล้ว รายได้รายวันอยู่ที่ประมาณ 2.9 พันล้านดอลลาร์

- เราเชื่อว่าเหรียญมีมและแอปพลิเคชันเทรดจะไม่หายไป ข้อมูลเพิ่มเติมเกี่ยวกับอย่างหลังดูด้านล่าง

รายได้จากแอปพลิเคชันเทรด