Circle ถูกประเมินต่ำเกินไป: แม้จะมีแรงกดดันจากร่างกฎหมาย แต่การประเมินมูลค่ายังคงอยู่ที่ 750 พันล้านดอลลาร์

- มุมมองหลัก: แม้ว่าหุ้นจะปรับตัวลงในช่วงไม่กี่วันที่ผ่านมาเนื่องจากความกังวลของตลาดที่เกิดจากร่างกฎหมาย CLARITY Act แต่ผู้เขียนวิเคราะห์โดยใช้สมมติฐานแบบอนุรักษ์นิยมว่ามูลค่าปัจจุบันของ Circle (ผู้ออก USDC) นั้นสมเหตุสมผล และมีแนวโน้มที่จะได้รับประโยชน์จากการเติบโตของตลาดสเตเบิลคอยน์ โดยอาจมีมูลค่าสูงถึง 750 พันล้านดอลลาร์ภายในปี 2030

- ปัจจัยสำคัญ:

- ศักยภาพการเติบโตของตลาดมหาศาล: ใช้การคาดการณ์ของ Citigroup แบบอนุรักษ์นิยม โดยคาดว่าขนาดตลาดสเตเบิลคอยน์อาจสูงถึง 1.9 ล้านล้านดอลลาร์ภายในปี 2030 โดยแรงขับเคลื่อนหลักของการเติบโตคือความสะดวกในการชำระเงิน ไม่ใช่ดอกเบี้ย

- ส่วนแบ่งการตลาดมีแนวโน้มที่จะรักษาไว้ได้: ผู้เขียนเชื่อว่า Circle มีความสามารถในการปกป้องตำแหน่งทางการตลาดของตน โดยเฉพาะอย่างยิ่งในตลาดที่อยู่ภายใต้การกำกับดูแล และครอบครองตำแหน่งนำ โดยสมมติแบบอนุรักษ์นิยมว่าจะสามารถรักษาส่วนแบ่งการตลาดปัจจุบันที่ 25% ได้

- อัตรากำไรเผชิญแรงกดดันแต่มีความยืดหยุ่น: การแข่งขันอาจบีบอัด "อัตราการเรียกเก็บ" รายได้จากดอกเบี้ย แต่ความภักดีของผู้ใช้ (ซึ่งขึ้นอยู่กับความสะดวกและความไว้วางใจ) และข้อจำกัดด้านกฎระเบียบ (เช่น CLARITY Act) อาจให้การสนับสนุน โดยสมมติแบบอนุรักษ์นิิยมว่าอัตราการเรียกเก็บจะลดลงเหลือ 0.8%

- แบบจำลองการประเมินมูลค่าแบบอนุรักษ์นิยม: จากสมมติฐานแบบอนุรักษ์นิยมข้างต้น (ขนาดตลาด 1.9 ล้านล้านดอลลาร์ ส่วนแบ่ง 25% อัตราการเรียกเก็บ 0.8%) คำนวณกำไรสุทธิหลังหักภาษีของ Circle ในปี 2030 ประมาณ 2.7 พันล้านดอลลาร์ โดยประเมินมูลค่าที่อัตราส่วน P/E 28 เท่า จะได้มูลค่าสูงถึง 750 พันล้านดอลลาร์

- พื้นที่การเติบโตที่ชัดเจน: หากตลาดเติบโต (เช่น ถึง 4 ล้านล้านดอลลาร์) ส่วนแบ่งเพิ่มขึ้น หรืออัตรากำไรดีกว่าที่คาดไว้ มูลค่าของ Circle จะสูงกว่าการประมาณการแบบอนุรักษ์นิยมนี้อย่างมีนัยสำคัญ

ผู้เขียนต้นฉบับ: Matt Hougan, Bitwise

ผู้แปลต้นฉบับ: AididiaoJP, Foresight News

แม้จะคำนึงถึงความกังวลที่เกิดจากร่างกฎหมาย "CLARITY" ล่าสุด ภายใต้สมมติฐานที่อนุรักษ์นิยม ฉันประเมินว่าภายในปี 2030 มูลค่าของ Circle อาจสูงถึง 75 พันล้านดอลลาร์

หนึ่งในคำถามที่เราถูกถามบ่อยที่สุดคือ: "จะลงทุนในสเตเบิลคอยน์อย่างไร?"

โดยปกติ เราจะแนะนำให้มุ่งความสนใจไปที่สินทรัพย์คริปโตที่สนับสนุนระบบนิเวศของสเตเบิลคอยน์ เช่น Ethereum, Solana และ Chainlink หรือบริษัทคริปโตที่ดำเนินธุรกิจในสาขานี้ เช่น Circle และ Coinbase เนื่องจากเป็นการยากที่จะคาดเดาล่วงหน้าว่าใครจะได้รับประโยชน์สูงสุดจากการเติบโตของสเตเบิลคอยน์ จึงมีมุมมองว่าการลงทุนในทั้งสาขานี้เป็นทางเลือกที่สมเหตุสมผล

อย่างไรก็ตาม ในตัวเลือกมากมาย มีโอกาสหนึ่งที่โดดเด่นเป็นพิเศษ นั่นคือ Circle ผู้เผยแพร่ USDC สเตเบิลคอยน์อันดับสองของโลก เป็นบริษัทเดียวที่เข้าสู่ตลาดหลักทรัพย์แล้วและมีธุรกิจที่มุ่งเน้นเฉพาะสเตเบิลคอยน์อย่างแท้จริง ในมุมมองของฉัน นี่เป็นทางเลือกที่ตรงไปตรงมาที่สุด

แล้ว Circle เป็นโครงการที่คุ้มค่ากับการลงทุนหรือไม่?

วันนี้เหมาะที่จะตอบคำถามนี้ เพราะราคาหุ้นของบริษัทลดลงอย่างมากเมื่อเร็วๆ นี้ (ลดลง 20% ในวันอังคาร) เนื่องจากมีข่าวว่าร่างล่าสุดของ "กฎหมาย CLARITY" กำหนดข้อจำกัดเกี่ยวกับการที่แพลตฟอร์มจ่ายรายได้ดอกเบี้ยให้กับผู้ใช้สเตเบิลคอยน์ ฉันคิดว่าตลาดตอบสนองต่อเรื่องนี้มากเกินไป

เพื่ออธิบายประเด็นนี้ จำเป็นต้องพิจารณาอนาคตของ Circle ในระดับมหภาค

สามคำถามสำคัญที่กำหนดทิศทางอนาคตของ Circle

1. ขนาดตลาดสเตเบิลคอยน์จะใหญ่แค่ไหน?

คำถามแรกเกี่ยวข้องกับขนาดการเติบโตที่อาจเกิดขึ้นของตลาดสเตเบิลคอยน์ มีการคาดการณ์หลายแบบ โดยรายงานวิจัยที่ถูกอ้างถึงอย่างกว้างขวางที่สุดคือของ Citigroup การคาดการณ์ "สถานการณ์พื้นฐาน" ของรายงานระบุว่าภายในปี 2030 สินทรัพย์ภายใต้การจัดการ (AUM) ของสเตเบิลคอยน์จะสูงถึง 1.9 ล้านล้านดอลลาร์ ส่วนการคาดการณ์ใน "สถานการณ์ตลาดกระทิง" อยู่ที่ 4 ล้านล้านดอลลาร์

ข่าวเกี่ยวกับ "กฎหมาย CLARITY" ไม่ได้เปลี่ยนแปลงการคาดการณ์สถานการณ์พื้นฐานข้างต้น จนถึงปัจจุบัน รายได้ดอกเบี้ยไม่ใช่ปัจจัยหลักที่ขับเคลื่อนการเติบโตของสเตเบิลคอยน์ ในปัจจุบัน สเตเบิลคอยน์ส่วนใหญ่ถูกถือครองในลักษณะที่ไม่สร้างดอกเบี้ย ความนิยมของสเตเบิลคอยน์อยู่ที่ความสามารถในการโอนเงินทั่วโลกอย่างมีประสิทธิภาพและเชื่อถือได้ ซึ่งเหมาะสำหรับการชำระเงินทางการค้า การใช้เป็นหลักประกันสำหรับการกู้ยืม และเป็นทางเลือกแทนสกุลเงินเฟียตที่ไม่เสถียร

ความสะดวกสบายคือคุณค่าหลักของการใช้เงิน และนี่คือจุดแข็งของสเตเบิลคอยน์ ในปัจจุบัน อัตราผลตอบแทนเฉลี่ยของบัญชีออมทรัพย์ทั่วสหรัฐอเมริกาอยู่ที่ประมาณ 0.60% และบัญชีกระแสรายวันเฉลี่ยอยู่ที่ประมาณ 0.07% ผู้ใช้เก็บเงินไว้ในบัญชีประเภทนี้ไม่ใช่เพื่อแสวงหาผลตอบแทน หากระบบการเงินโลกยังคงย้ายไปสู่โครงสร้างพื้นฐานที่ใช้บล็อกเชนต่อไป ฉันคาดว่าสเตเบิลคอยน์จะมีบทบาทสำคัญมากขึ้นในกระบวนการเปลี่ยนแปลงนี้ ไม่ว่าจะให้ดอกเบี้ยหรือไม่ก็ตาม

ตามการตัดสินของฉัน การคาดการณ์สถานการณ์พื้นฐานที่ Citigroup เสนอไว้นั้นค่อนข้างอนุรักษ์นิยม อย่างไรก็ตาม เพื่อรักษาหลักการวิเคราะห์แบบอนุรักษ์นิยม เรายังคงใช้ 1.9 ล้านล้านดอลลาร์เป็นพื้นฐานสำหรับการประมาณการต่อไป

2. USDC ของ Circle จะครองส่วนแบ่งการตลาดเท่าไร?

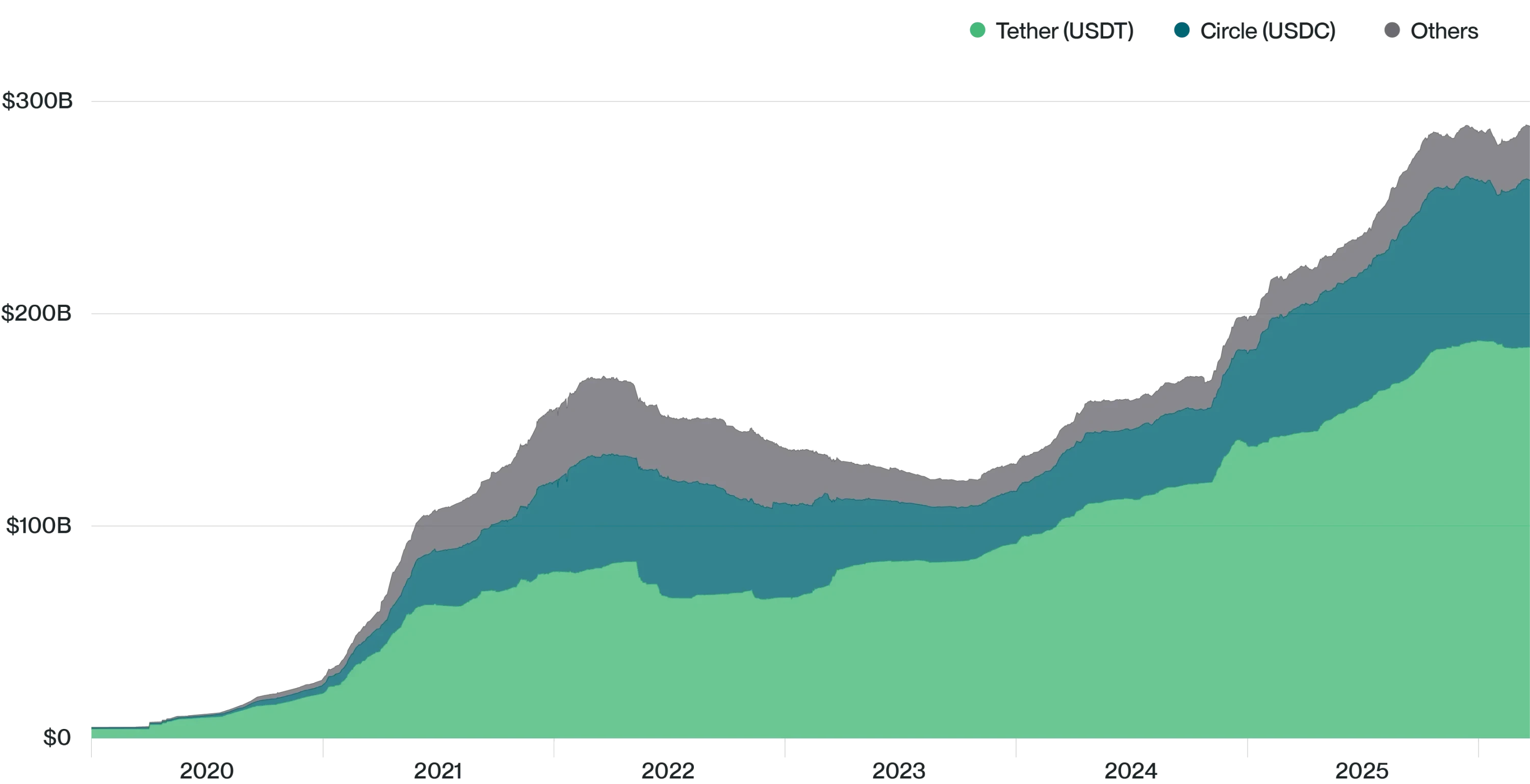

ปัจจุบัน USDC ที่ออกโดย Circle คิดเป็น 25% ของปริมาณตลาดสเตเบิลคอยน์ทั้งหมด ซึ่งตามหลัง USDT ที่ออกโดย Tether

(ทำไมไม่ลงทุนใน Tether? เพราะ Tether เป็นบริษัทเอกชนที่ไม่สามารถลงทุนได้ในที่สาธารณะ)

การกระจายมูลค่าตลาดของสเตเบิลคอยน์

แหล่งที่มา: Bitwise Asset Management ข้อมูลจาก The Block ข้อมูลครอบคลุมช่วงเวลา: 1 มกราคม 2020 ถึง 23 มีนาคม 2026 หมายเหตุ: "อื่นๆ" รวมถึง BUSD, crvUSD, DAI, FDUSD, FEI, FRAX, GHO, GUSD, LUSD, MIM, PYUSD, TUSD, USDD, USDe, USDP และ USDS

มีมุมมองทั่วไปว่าส่วนแบ่งการตลาดของ Circle จะค่อยๆ ลดลงเมื่อสถาบันขนาดใหญ่ เช่น ธนาคารอเมริกัน, Stripe, Wells Fargo เข้าสู่สาขาสเตเบิลคอยน์

ฉันสงวนท่าทีต่อเรื่องนี้ จากประสบการณ์ในอดีต บริษัทนวัตกรรมมักสามารถปกป้องตำแหน่งผู้นำตลาดในระยะเริ่มต้นได้ค่อนข้างดี

ตัวอย่างเช่น:

- ในปี 1976 กองทุนดัชนีแรกของโลกถูกสร้างขึ้นโดย Vanguard Group ที่ในตอนนั้นยังไม่เป็นที่รู้จัก ปัจจุบัน Vanguard Group เป็นผู้นำด้านการจัดการสินทรัพย์แบบพาสซีฟทั่วโลก

- ในปี 1993 กองทุน ETF ตัวแรกของสหรัฐอเมริกา SPY เปิดตัวโดย State Street ซึ่งในตอนนั้นไม่ใช่ยักษ์ใหญ่ในอุตสาหกรรมการจัดการสินทรัพย์ จนถึงทุกวันนี้ SPY ยังคงเป็นกองทุน ETF ที่มีการซื้อขายมากที่สุดในโลก โดยมีสินทรัพย์ภายใต้การจัดการมากกว่า 650 พันล้านดอลลาร์

- ในปี 1996 ชุดกองทุน ETF ระหว่างประเทศชุดแรกเปิดตัวโดยบริษัทจัดการสินทรัพย์ที่ไม่เป็นที่รู้จักชื่อ Barclays Global Investors บริษัทนี้ต่อมาถูก BlackRock ซื้อในราคา 12 พันล้านดอลลาร์ และธุรกิจของมันพัฒนาเป็น iShares ซึ่งปัจจุบันมีสินทรัพย์ภายใต้การจัดการสูงถึง 5 ล้านล้านดอลลาร์

เราเริ่มเห็นสัญญาณเบื้องต้นที่ Circle ต้านทานการแข่งขันจากบริษัทที่มีชื่อเสียงแล้ว: ในปี 2023 บริษัทการชำระเงินดิจิทัลระดับโลกอย่าง PayPal เปิดตัวสเตเบิลคอยน์ PYUSD อย่างหรูหรา แต่ผลิตภัณฑ์นี้ได้รับเสียงตอบรับในตลาดเพียงเล็กน้อย ปัจจุบันส่วนแบ่งการตลาดของ PYUSD สูงกว่า 1% เพียงเล็กน้อยเท่านั้น

แน่นอนว่ามีกรณีที่บริษัทใหญ่ตามมาทีหลังและบีบตัวริเริ่มออกไป ตัวอย่างเช่น ในสาขากองทุนตลาดเงิน ผู้ตามอย่างรวดเร็วเช่น Fidelity, Vanguard, Federated Hermes แย่งส่วนแบ่งการตลาดส่วนใหญ่จากผู้ริเริ่มอย่าง Reserve Fund Group สถานการณ์นี้ควรให้ความสนใจ โดยเฉพาะเมื่อพิจารณาความคล้ายคลึงระหว่างกองทุนตลาดเงินและสเตเบิลคอยน์: ทั้งคู่รับเงินดอลลาร์และนำไปลงทุนในหลักทรัพย์ระยะสั้นคุณภาพสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ

อย่างไรก็ตาม ฉันยังไม่คิดว่าธนาคารใหญ่จะสามารถกำจัด Circle ได้ง่ายๆ ฉันคิดว่าส่วนแบ่งการตลาดของ Circle ก็มีโอกาสขยายตัวเช่นกัน ท้ายที่สุด แม้ว่า Circle จะครองส่วนแบ่งการตลาด "เพียง" 25% ในตลาดสเตเบิลคอยน์โดยรวม แต่ในส่วนตลาดย่อยของสเตเบิลคอยน์ที่ถูกควบคุมดูแล ส่วนแบ่งของมันสูงกว่ามาก (USDT ของ Tether ครองตลาดนอกชายฝั่งเป็นหลัก) แม้ว่าจะได้ข้อมูลที่แน่นอนเกี่ยวกับส่วนแบ่งของ Circle ในตลาดที่ถูกควบคุมดูแลได้ยาก แต่ฉันประมาณว่าสัดส่วนนี้สูงกว่า 80% หากคิดว่าการเติบโตของ AUM สเตเบิลคอยน์จะมาจากตลาดที่ถูกควบคุมดูแลเป็นหลัก (เพราะธนาคาร บริษัทเทคโนโลยีการเงิน และองค์กรขนาดใหญ่มักเลือกสเตเบิลคอยน์ในประเทศที่ถูกควบคุมดูแล) ส่วนแบ่งการตลาดของ Circle มีแนวโน้มที่จะสูงกว่าระดับ 25% ในปัจจุบันอย่างมีนัยสำคัญ

อย่างไรก็ตาม เพื่อความอนุรักษ์นิยมของการวิเคราะห์ครั้งนี้ ฉันจะปรับสมดุลของสองพลังนี้และสมมติว่า Circle จะรักษาส่วนแบ่งการตลาดไว้ที่ 25% เท่าเดิมในอนาคต

3. อัตรากำไรของ Circle เป็นอย่างไร?

คำถามสุดท้ายซับซ้อนและสำคัญที่สุด: Circle สามารถสร้างรายได้จากสินทรัพย์ฝากเท่าไร?

ปัจจุบัน Circle ได้รับรายได้ดอกเบี้ยทั้งหมดที่เกิดจากพันธบัตรรัฐบาลสหรัฐฯ ที่สนับสนุน USDC ภายใต้อัตราดอกเบี้ยในปัจจุบัน นี่หมายความว่าสินทรัพย์ภายใต้การจัดการ 80 พันล้านดอลลาร์สามารถสร้างผลตอบแทนประมาณ 4% ต่อปี

อย่างไรก็ตาม ตัวเลขนี้ไม่สะท้อนความสามารถในการสร้างรายได้ที่แท้จริงของ Circle อย่างเต็มที่ เพราะต้องพิจารณาค่าจัดจำหน่ายที่บริษัทจ่ายเพื่อให้ได้สินทรัพย์ภายใต้การจัดการ ตัวอย่างเช่น USDC พัฒนาร่วมกับ Coinbase และเป็นสเตเบิลคอยน์หลักของแพลตฟอร์มแลกเปลี่ยนนี้ ตามข้อตกลงที่เกี่ยวข้อง Circle จ่ายรายได้ดอกเบี้ยทั้งหมดจาก USDC ที่ถือครองบนแพลตฟอร์ม Coinbase ให้กับ Coinbase ซึ่ง Coinbase จะโอนส่วนใหญ่ให้กับผู้ใช้ Circle ยังมีข้อตกลงการจัดจำหน่ายกับแพลตฟอร์มแลกเปลี่ยนอื่นๆ ด้วย การพิจารณาของ Circle คือการจ่ายค่าธรรมเนียมให้กับช่องทางการจัดจำหน่ายบางส่วนสามารถเริ่มวงจรการตลาดที่เป็นบวก ซึ่งจะดึงดูดให้สินทรัพย์ไหลเข้ามาโดยตรงมากขึ้น จากนั้น Circle จะได้รับส่วนแบ่งรายได้ที่สูงขึ้น หรือสามารถสร้างรายได้จากสินทรัพย์ในรูปแบบอื่นในอนาคต

โดยรวมแล้ว ปัจจุบัน Circle จ่ายประมาณ 60% ของรายได้ให้กับพันธมิตรด้านการจัดจำหน่าย ซึ่งหมายความว่าภายใต้อัตราดอกเบี้ยในปัจจุบัน "อัตราการเรียกเก็บ" ที่แท้จริงของบริษัทอยู่ที่ประมาณ 1.6%

ระดับนี้ยั่งยืนหรือไม่? ต้องพิจารณาสองปัจจัยหลัก

ประการแรกคือระดับอัตราดอกเบี้ย รายได้ดอกเบี้ยของ Circle เชื่อมโยงโดยตรงกับอัตราดอกเบี้ยอ้างอิงของตลาด การที่ Federal Reserve เพิ่มอัตราดอกเบี้ยจะเป็นประโยชน์ต่อ Circle ในขณะที่การลดอัตราดอกเบี้ยจะเป็นผลเสีย

ประการที่สองคือสภาพการแข่งขัน หากจินตนาการถึงตลาดที่มีสเตเบิลคอยน์หลายร้อยชนิด โดยผู้ใช้สามารถสลับระหว่าง USDC, WFUSD, BAUSD, PYUSD ฯลฯ ได้อย่างอิสระ ความสามารถของ Circle ในการรักษารายได้ดอกเบี้ยจะถูกจำกัด จากหลักเศรษฐศาสตร์พื้นฐาน การแข่งขันจะบีบอัตรากำไร

อย่างไรก็ตาม ฉันสงสัยในเรื่องนี้ ตลาดที่ควรจะ "มีประสิทธิภาพสมบูรณ์" ในทางทฤษฎี มักไม่เป็นเช่นนั้นในความเป็นจริง Charles Schwab Corporation สร้างรายได้หลายพันล้านดอลลาร์ต่อปีจากส่วนต่างระหว่างอัตราดอกเบี้ยที่จ่ายให้กับผู้ฝากเงินกับอัตราดอกเบี้ยที่ได้รับจากเงินฝาก แม้ว่าลูกค้าสามารถเปลี่ยนไปใช้ทางเลือกที่มีผลตอบแทนสูงกว่าได้ด้วยการดำเนินการง่ายๆ แต่ลูกค้ามักไม่ดำเนินการ เพราะข้อเสนอหลักของมูลค่าไม่ใช่ผลตอบแทน แต่เป็นความสะดวก ความไว้วางใจ และการบูรณาการธุรกิจ USDC คล้ายคลึงกันในหลายแง่มุม: ผู้ใช้ถือครอง USDC ส่วนใหญ่เพราะการยอมรับที่กว้างขวางและความน่าเชื่อถือของมัน ไม่ใช่เพราะผลตอบแทนดอกเบี้ย ความผูกพันของผู้ใช้แบบนี้จะไม่หายไปในระยะสั้น

ฉันยังต้องการชี้ให้เห็นว่าร่างปัจจุบันของ "กฎหมาย CLARITY" อาจส่งผลกระทบเชิงบวกต่ออัตรากำไรของ Circle เนื่องจากกฎหมายนี้เพิ่มความยากในการกระจายรายได้ดอกเบี้ยให้กับผู้ถือสเตเบิลคอยน์

เมื่อพิจารณารวมกัน ฉันคิดว่าเมื่อการแข่งขันทวีความรุนแรงขึ้น Circle จะเผชิญกับแรงกดดันต่ออัตรากำไรมากขึ้นในอนาคต บริษัทอาจต้องปรับเปลี่ยนรูปแบบรายได้ของมัน ซึ่งเป็นสิ่งที่ Circle กำลังดำเนินการอย่างแข็งขันในปัจจุบัน เพื่อวัตถุประสงค์ของการวิเคราะห์ครั้งนี้ ฉันจะสมมติว่าอัตราการเรียกเก็บของบริษัทลดลงครึ่งหนึ่งเหลือ 0.8%

สรุป

การตอบคำถามทั้งสามข้อนี้ไม่ครอบคลุมภาพรวมของธุรกิจ Circle อย่างสมบูรณ์ ดังที่กล่าวไว้ก่อนหน้า Circle ได้เปิดตัวบล็อกเชนของตัวเอง นวัตกรรมอย่างต่อเนื่องในเทคโนโลยีการชำระเงิน และรายได้ที่ไม่ใช่ดอกเบี้ยก็เติบโตอย่างรวดเร็ว แต่ฉันคิดว่าการมองบริษัทผ่านคำถามทั้งสามข้อนี้สามารถวิเคราะห์มูลค่าหุ้นของบริษัทได้อย่างมีประสิทธิภาพในรูปแบบ 80/20

จากประมาณการแบบอนุรักษ์นิยมข้างต้น นั่นคือ ขนาดตลาด 1.9 ล้านล้านดอลลาร์ ส่วนแบ่งการตลาด 25% และอัตรากำไร 0.8% สามารถคำนวณได้ว่ารายได้หลังหักค่าจัดจำหน่าย แต่ก่อนค่าใช้จ่ายอื่นๆ คือ 3.8 พันล้านดอลลาร์ ปัจจุบัน ค่าใช้จ่ายในการดำเนินงานจริงของบริษัทค่อนข้างต่ำ โดยในปี 2025 อยู่ที่ 144 ล้านดอลลาร์ ซึ่งหมายความว่าแม้ว่าค่าใช้จ่ายเหล่านี้จะเพิ่มขึ้นสองหรือสามเท่าภายในปี 2030 หลังหักภาษีแล้วยังคงมีรายได้ประมาณ 2.7 พันล้านดอลลาร์ที่สามารถแปลงเป็นกำไรสุทธิได้ หากประเมินมูลค่าตามอัตราส่วนราคาต่อกำไร (P/E) เฉลี่ยปัจจุบันของดัชนี S&P 500 (28 เท่า) Circle จะกลายเป็นบริษัทที่มีมูลค่า 75 พันล้านดอลลาร์

ตัวเลขนี้มีความหมายเป็นอย่างดี โดยมีมูลค่าประมาณสองเท่าของมูลค่าปัจจุบันของบริษัท นี่เป็นผลงานที่ใช้ได้ แต่เมื่อพิจารณาความผันผวนของตลาด อาจคุ้มค่าที่จะชั่งน้ำหนักเพิ่มเติมว่าควรลงทุนหรือไม่

ควรชี้ให้เห็นว่าในทุกขั้นตอนของการวิเคราะห์ข้างต้น ฉันเลือกใช้สมมติฐานแบบอนุรักษ์นิยม หากการเติบโตของสเตเบิลคอยน์เป็นไปตามที่คาดการณ์ในสถานการณ์ตลาดกระทิงของ Citigroup หรือส่วนแบ่งการตลาดของ Circle เพิ่มขึ้น (ตามที่แสดงให้เห็นเมื่อเร็วๆ นี้) หรือบริษัทสามารถรักษาอัตราการเรียกเก็บที่มีอยู่หรือเปิดแหล่งรายได้ใหม่ มูลค่าที่ประเมินได้จะสูงขึ้นอย่างมีนัยสำคัญ

โดยรวมแล้ว ฉันสามารถจินตนาการได้ว่าภายในปี 2030 มูลค่าของ Circle อาจสูงกว่าการประมาณการหยาบๆ ของฉันมาก หรืออาจต่ำกว่าการประมาณการนั้น ฉันคิดว่าคุณค่าของการวิเคราะห์นี้อยู่ที่การแสดงให้เห็นว่ามูลค่าปัจจุบันของ Circle อยู่ในช่วงที่สมเหตุสมผล หากการพัฒนาของสเตเบิลคอยน์เป็นไปตามความคาดหวังทั่วไปของ