รายได้ 2.7 พันล้านเหรียญแต่ขาดทุนสุทธิ Circle กำลังทำงานให้ Coinbase จริงหรือ?

- ประเด็นหลัก: โดยพื้นฐานแล้ว Circle เป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่มีความไวต่ออัตราดอกเบี้ยสูง รูปแบบการทำกำไรหลักขึ้นอยู่กับรายได้ดอกเบี้ยจากเงินสำรองสเตเบิลคอยน์ ไม่ใช่ค่าสมัครสมาชิกซอฟต์แวร์หรือค่าธรรมเนียมการทำธุรกรรม ซึ่งกำหนดตรรกะการประเมินมูลค่าที่ควรเน้นไปที่ขนาดเงินสำรอง อัตราผลตอบแทน และโครงสร้างการแบ่งปันผลประโยชน์กับพันธมิตร

- ปัจจัยสำคัญ:

- จากรายได้รวม 2.747 พันล้านเหรียญในปีงบประมาณ 2025 รายได้จากเงินสำรองสูงถึง 2.637 พันล้านเหรียญ คิดเป็นสัดส่วนมากกว่า 95% รายได้อื่นๆ มีเพียง 110 ล้านเหรียญ ซึ่งสะท้อนถึงแก่นแท้ของธุรกิจ

- ผลกำไรขึ้นอยู่กับปริมาณหมุนเวียนเฉลี่ยของ USDC อัตราผลตอบแทนจริงของเงินสำรอง และการจัดสรรผลประโยชน์กับพันธมิตรอย่าง Coinbase ซึ่งพันธมิตรเหล่านี้ได้รับส่วนแบ่งรายได้จากเงินสำรองจำนวนมาก

- ปริมาณหมุนเวียนของ USDC เติบโตอย่างแข็งแกร่งในปีงบประมาณ 2025 ยอดเฉลี่ยอยู่ที่ 64.87 พันล้านเหรียญ แต่อัตราผลตอบแทนจากเงินสำรองลดลงจาก 5.0% เป็น 4.1% การขยายรายได้ขับเคลื่อนโดยขนาดเป็นหลัก

- แม้ว่าบริษัทจะขยายธุรกิจใหม่อย่างแข็งขันในเชิงกลยุทธ์ เช่น เครือข่ายการชำระเงิน (CPN) เครื่องมือการทำงานร่วมกัน (CCTP) แต่แหล่งรายได้ที่ไม่ใช่เงินสำรองเหล่านี้ยังคงมีส่วนสนับสนุนทางการเงินที่จำกัดมาก

- ในปีงบประมาณ 2025 บริษัทมีขาดทุนสุทธิ 70 ล้านเหรียญตามมาตรฐาน GAAP สาเหตุหลักมาจากค่าใช้จ่ายในการจูงใจด้วยหุ้นจำนวนสูง EBITDA ที่ปรับแล้วอยู่ที่ 582 ล้านเหรียญ และค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นอย่างมาก

- ข้อตกลงการแบ่งปันผลประโยชน์กับ Coinbase มีความสำคัญอย่างยิ่ง Coinbase ได้รับรายได้จากเงินสำรองทั้งหมด 100% ที่เกิดจาก USDC ที่ถือบนแพลตฟอร์มของตน และรายได้จากช่องทางอื่นๆ ก็ต้องแบ่งปัน 50% เช่นกัน

- ในด้านการแข่งขัน ข้อได้เปรียบหลักของ Circle อยู่ที่การปฏิบัติตามกฎระเบียบและความน่าเชื่อถือสำหรับสถาบัน แต่ขนาดในตลาดสเตเบิลคอยน์ดอลลาร์สหรัฐยังคงเล็กกว่า Tether (USDT) มาก

ผู้เขียนต้นฉบับ: insights4vc

แปลต้นฉบับ: TechFlow

คำนำ: Circle ได้จดทะเบียนในตลาดหลักทรัพย์นิวยอร์กแล้ว โดยมีรหัสหุ้น CRCL แต่ธุรกิจของบริษัทนี้คืออะไรกันแน่? บทความนี้วิเคราะห์โครงสร้างรายได้ แบบจำลองทุนสำรอง การแบ่งรายได้กับ Coinbase และสถานการณ์การเติบโตของ USDC และ EURC โดยละเอียด โดยอิงจากรายงานประจำปี FY2025

ข้อสรุปหลักของผู้เขียน: Circle เป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่ไวต่ออัตราดอกเบี้ย โดยทำรายได้จากดอกเบี้ยทุนสำรอง ไม่ใช่ค่าสมัครสมาชิกหรือค่าธรรมเนียมการซื้อขายของแพลตฟอร์มซอฟต์แวร์ ข้อสรุปนี้ส่งผลโดยตรงต่อตรรกะการประเมินมูลค่าของบริษัท

เนื้อหาทั้งหมดมีดังนี้:

การทำความเข้าใจ Circle ควรเริ่มต้นจากการมองว่าเป็น "บริษัทที่ทำรายได้จากทุนสำรอง" ไม่ใช่แพลตฟอร์มซอฟต์แวร์หรือค่าธรรมเนียมการชำระเงินขนาดใหญ่ โมเดลการทำกำไรของบริษัทขึ้นอยู่กับยอดคงเหลือสเตเบิลคอยน์ อัตราดอกเบี้ยระยะสั้น และส่วนแบ่งรายได้จากทุนสำรองที่เหลืออยู่จริงหลังจากหักส่วนแบ่งให้พันธมิตรจำนวนมาก

ข้อมูล FY2025 ชี้ให้เห็นจุดนี้อย่างชัดเจน: รายได้รวมและรายได้จากทุนสำรองรวม 2.747 พันล้านดอลลาร์ โดยรายได้จากทุนสำรองมีส่วน 2.637 พันล้านดอลลาร์ และรายได้อื่นๆ เพียง 110 ล้านดอลลาร์ ดังนั้น ผลการดำเนินงานทางการเงินล่าสุดของ Circle ขึ้นอยู่กับตัวแปรหลักสามประการ: ปริมาณหมุนเวียนเฉลี่ยของ USDC อัตราผลตอบแทนจริงของทุนสำรอง และโครงสร้างทางเศรษฐกิจของข้อตกลงแบ่งรายได้กับพันธมิตร (โดยเฉพาะสัญญากับ Coinbase)

รายได้รวมและรายได้จากทุนสำรอง FY2025 เพิ่มขึ้นจาก 1.676 พันล้านดอลลาร์ใน FY2024 เป็น 2.747 พันล้านดอลลาร์ ซึ่งเป็นการเติบโตที่แข็งแกร่ง รายได้จากทุนสำรองเพิ่มขึ้นจาก 1.661 พันล้านดอลลาร์เป็น 2.637 พันล้านดอลลาร์ รายได้อื่นๆ เพิ่มขึ้นจาก 15 ล้านดอลลาร์เป็น 110 ล้านดอลลาร์ แม้จะมีการเติบโตนี้ Circle ยังคงขาดทุนสุทธิ 70 ล้านดอลลาร์ที่ตกเป็นของผู้ถือหุ้นสามัญใน FY2025 และค่าใช้จ่ายในการดำเนินงานก็เพิ่มขึ้นอย่างมาก โดยค่าใช้จ่ายค่าตอบแทนสูงถึง 845 ล้านดอลลาร์

รูป: ตัวชี้วัดทางการเงินหลักของ Circle FY2025

ประเด็นสำคัญในปี 2026 ไม่ใช่การที่ Circle กำลังขยายขอบเขตหรือไม่ แต่คือการขยายตัวนี้จะสะท้อนในข้อมูลทางการเงินได้จริงหรือไม่ ตัวแปรสำคัญยังคงเหมือนเดิม: ยอดคงเหลือ USDC จะเติบโตอย่างต่อเนื่องได้หรือไม่ อัตราผลตอบแทนทุนสำรองจะเปลี่ยนแปลงอย่างไรในสภาพแวดล้อมที่อัตราดอกเบี้ยลดลง ต้นทุนการจัดจำหน่ายจะสูงอย่างต่อเนื่องหรือไม่ และแหล่งรายได้ใหม่ๆ เช่น CCTP, CPN, USYC จะเติบโตได้เร็วพอที่จะตามทันฐานรายได้จากทุนสำรองหรือไม่

ในปัจจุบัน ขอบเขตเชิงกลยุทธ์ของ Circle กำลังขยายตัวอย่างชัดเจน แต่กรอบการลงทุนหลักยังไม่เปลี่ยนแปลง: บริษัทยังคงเป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่รายได้ถูกขับเคลื่อนโดยรายได้จากทุนสำรองเป็นหลัก ไม่ใช่การสร้างรายได้จากแพลตฟอร์มที่หลากหลาย และมีความไวต่ออัตราดอกเบี้ยและขนาดยอดคงเหลือสูง

ภาพรวมธุรกิจ Circle

Circle เป็นบริษัทเทคโนโลยีการเงินที่จดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก โดยมีรหัสหุ้น CRCL บริษัทได้ยื่นรายงานประจำปี FY2025 (แบบฟอร์ม 10-K) สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 2025 เมื่อวันที่ 9 มีนาคม 2026 งบดุล FY2025 ของ Circle แสดง "เงินฝากของผู้ถือสเตเบิลคอยน์" จำนวน 74.9 พันล้านดอลลาร์ ตัวเลขนี้ชี้ให้เห็นชัดเจนว่า: แกนกลางทางเศรษฐกิจของบริษัทยังคงเป็นการจัดการขนาดของสเตเบิลคอยน์ที่สนับสนุนโดยทุนสำรอง ไม่ใช่โมเดลซอฟต์แวร์ล้วนแบบดั้งเดิม

จากกรอบการวิเคราะห์ Circle สามารถแบ่งออกเป็นสี่ระดับ:

ระดับแรก ผู้ออกสเตเบิลคอยน์ ผลิตภัณฑ์หลักคือ USDC และ EURC ด้านหนี้สินสอดคล้องกับสเตเบิลคอยน์ที่หมุนเวียนอยู่ ด้านสินทรัพย์คือสินทรัพย์สำรองที่แยกเก็บไว้สำหรับผู้ใช้ ระดับที่สอง ธุรกิจรายได้จากทุนสำรอง การแปลงสินทรัพย์สำรองเป็นรายได้ผ่านดอกเบี้ยและเงินปันผล ระดับที่สาม ชั้นนักพัฒนา การชำระเงิน และโครงสร้างพื้นฐาน มุ่งเน้นการเพิ่มสถานการณ์การใช้งานและความหนาแน่นของการซื้อขายสเตเบิลคอยน์ ระดับที่สี่ การสร้างกลยุทธ์ภาพรวมรอบ "ระบบการเงินอินเทอร์เน็ต" รวมถึง Arc, Circle Payment Network (CPN) และโครงสร้างพื้นฐานสินทรัพย์ที่เป็นโทเค็น

แต่ข้อมูลที่เปิดเผยแสดงให้เห็นว่า โมเดลรายได้จากทุนสำรองยังคงมีบทบาททางการเงินที่แท้จริงในปัจจุบัน ไม่ใช่ธุรกิจซอฟต์แวร์หรือค่าธรรมเนียมการซื้อขายขนาดใหญ่ รายได้รวมและรายได้จากทุนสำรอง FY2025 รวม 2.747 พันล้านดอลลาร์ โดยรายได้จากทุนสำรองมีส่วน 2.6368 พันล้านดอลลาร์ ส่วนที่ไม่ใช่ทุนสำรองมีจำกัด

ความแตกต่างนี้สำคัญต่อการประเมินมูลค่า เรื่องเล่าเชิงกลยุทธ์ของ Circle กำลังขยาย แต่โครงสร้างรายได้ยังไม่สนับสนุนการมองว่าเป็นเรื่องราวของการ "ปรับเรตติ้งใหม่ของแพลตฟอร์มซอฟต์แวร์" ข้อมูลที่เปิดเผยก่อนหน้านี้แสดงว่า รายได้จาก "ผลิตภัณฑ์อื่นๆ" ในปี 2024 คิดเป็นเพียง 1% ของรายได้ทั้งหมด แต่ฝ่ายบริหารชี้แจงเพิ่มเติมว่ารายได้อื่นๆ เร่งตัวขึ้นในปี 2025 โดยรายได้อื่นใน Q4 2025 อยู่ที่ 37 ล้านดอลลาร์ เพิ่มขึ้น 34 ล้านดอลลาร์จากปีก่อน เป็นสัญญาณเชิงบวกในแง่ทิศทาง แต่ยังไม่เพียงพอที่จะสั่นคลอนความสำคัญของยอดคงเหลือสำรอง อัตราผลตอบแทนสำรอง และโครงสร้างทางเศรษฐกิจของพันธมิตรในฐานะตัวขับเคลื่อนกำไรหลัก

เสาหลักเชิงกลยุทธ์อีกประการคือการวางตำแหน่งด้านกฎระเบียบ Circle เปิดเผยว่าในเดือนธันวาคม 2025 ได้รับการอนุมัติเงื่อนไขจากสำนักงานผู้ควบคุมการเงินแห่งชาติ (OCC) เพื่อจัดตั้งธนาคารทรัสต์แห่งชาติชื่อ First National Digital Currency Bank, N.A. ฝ่ายบริหารมองว่านี่เป็นก้าวสำคัญในการเสริมสร้างโครงสร้างพื้นฐาน USDC และขยายขีดความสามารถในการดูแลรักษาและจัดการทุนสำรองภายใต้การกำกับดูแล ซึ่งอาจเพิ่มความยั่งยืนด้านกฎระเบียบและความเชื่อมั่นของสถาบันต่อการกำกับดูแลทุนสำรอง แต่ในปัจจุบันยังไม่ควรมองว่าเป็นตัวขับเคลื่อนกำไรที่เปิดเผยแล้ว

โมเดลธุรกิจและโครงสร้างทางเศรษฐกิจ

โมเดลธุรกิจของ Circle ถูกกำหนดโดยตัวแปรสองประการ: ขนาดของสเตเบิลคอยน์ที่หมุนเวียน และอัตราผลตอบแทนของสินทรัพย์สำรอง บริษัทกำหนดรายได้จากทุนสำรองอย่างชัดเจนว่าเป็นฟังก์ชันของยอดคงเหลือสำรองและอัตราผลตอบแทนสำรอง

รายได้จากทุนสำรอง FY2025 อยู่ที่ 2.6368 พันล้านดอลลาร์ สูงกว่า 1.6611 พันล้านดอลลาร์ใน FY2024 ในทางตรงกันข้าม รายได้อื่น FY2025 มีเพียง 109.8 ล้านดอลลาร์ (เทียบกับ 15.2 ล้านดอลลาร์ใน FY2024) โดยรายได้จากการสมัครสมาชิกและบริการ 84.8 ล้านดอลลาร์เป็นรายการที่ไม่ใช่ทุนสำรองที่ใหญ่ที่สุด สิ่งนี้ยืนยันว่าโครงสร้างกำไรของ Circle มีความไวต่ออัตราดอกเบี้ยและการเติบโตของยอดคงเหลือสูง แม้ว่ารายได้เสริมจะเริ่มเติบโตจากฐานที่ต่ำ

การจัดการทุนสำรองเป็นไปอย่างอนุรักษ์นิยม Circle เปิดเผยว่า ณ วันที่ 30 มิถุนายน 2025 ประมาณ 87% ของทุนสำรอง USDC ถืออยู่ใน Circle Reserve Fund ซึ่งเป็นกองทุนตลาดเงินรัฐบาลที่สอดคล้องกับกฎ 2a-7 จัดการโดย BlackRock และดูแลรักษาโดย BNY Mellon ส่วนที่เหลือถือเป็นเงินสดในบัญชีที่ให้บริการผู้ถือ USDC ส่วนใหญ่ในธนาคารระบบสำคัญระดับโลก ตรรกะการสร้างทุนสำรองให้ความสำคัญกับสภาพคล่อง การรักษาทุน ความโปร่งใส และการปฏิบัติตามกฎระเบียบ ไม่ใช่การเพิ่มผลตอบแทนสูงสุด

โครงสร้างทางเศรษฐกิจของ Circle ยังได้รับอิทธิพลอย่างลึกซึ้งจากข้อตกลงการจัดจำหน่าย โดยเฉพาะอย่างยิ่งกับ Coinbase รายได้จากทุนสำรองได้รับการบันทึกเป็นรายได้รวม แต่บริษัทจะจ่ายเงินจำนวนมากให้กับฝ่ายขายปลีกผ่านต้นทุนการจัดจำหน่ายและการซื้อขาย ซึ่งหมายความว่ารายได้รวมจากทุนสำรองส่วนสำคัญถูกแบ่งไปตามสัญญาผ่านชั้นการจัดจำหน่ายก่อนที่จะถึงค่าใช้จ่ายในการดำเนินงาน

การสะท้อนในข้อมูลคือ: รายได้หลังหักต้นทุนการจัดจำหน่าย (RLDC) ใน FY2025 อยู่ที่ 1.083 พันล้านดอลลาร์ ในขณะที่รายได้รวมและรายได้จากทุนสำรองรวม 2.747 พันล้านดอลลาร์ ความแตกต่างระหว่างสองตัวเลขนี้แสดงให้เห็นว่าส่วนใหญ่ของรายได้รวมถูกจ่ายออกไปผ่านชั้นการจัดจำหน่าย

สิ่งนี้สำคัญอย่างยิ่งต่อการสร้างแบบจำลอง Circle ไม่ใช่ผู้ได้รับประโยชน์ล้วนๆ จากการเพิ่มขึ้นของอัตราดอกเบี้ยหรือการเติบโตของยอดคงเหลือ USDC การเติบโตของรายได้จากทุนสำรองไม่สามารถแปลงเป็นความสามารถในการทำกำไรที่คงเหลืออยู่แบบหนึ่งต่อหนึ่งได้ ตามการเปิดเผยความไวของ Circle ก่อนหน้านี้ โดยใช้อัตราผลตอบแทนเฉลี่ยของทุนสำรอง 4.26% ณ วันที่ 30 มิถุนายน 2025 เป็นฐาน การเปลี่ยนแปลงทุก 100 จุดพื้นฐาน คาดว่ารายได้จากทุนสำรองจะเปลี่ยนแปลงประมาณ 618 ล้านดอลลาร์ แต่ต้นทุนการจัดจำหน่ายและการซื้อขายก็จะเปลี่ยนแปลงประมาณ 315 ล้านดอลลาร์ด้วย ซึ่งหมายความว่าส่วนใหญ่ของพื้นที่ขึ้นด้านบนของรายได้จากทุนสำรองถูกแบ่งไป มีเพียงส่วนที่เหลือเท่านั้นที่ไหลเข้าสู่ RLDC ก่อนหักค่าใช้จ่ายในการดำเนินงาน สำหรับการวิเคราะห์สถาบัน RLDC เป็นตัวชี้วัดผลกำไรขั้นกลางที่มีประโยชน์มากกว่ารายได้จากทุนสำรองล้วนๆ

คุณภาพกำไรที่รายงานใน FY2025 ยังได้รับผลกระทบอย่างมีนัยสำคัญจากรายการที่ไม่ใช่แกนหลักและไม่ใช่เงินสด Circle เปิดเผยขาดทุนสุทธิจากการดำเนินงานต่อเนื่อง 70 ล้านดอลลาร์ใน FY2025 แต่ EBITDA ที่ปรับแล้วอยู่ที่ 582 ล้านดอลลาร์ ช่องว่างหลักมาจากค่าตอบแทนหุ้นจำนวนสูงที่เชื่อมโยงกับเงื่อนไขการรับสิทธิ์ที่เกี่ยวข้องกับการเสนอขายหุ้นแก่ประชาชนทั่วไป (IPO) Circle อธิบายในการเผยแพร่ผลการดำเนินงาน FY2025 ว่าผลลัพธ์ได้รับผลกระทบอย่างมีนัยสำคัญจากค่าตอบแทนหุ้นการรับสิทธิ์ IPO จำนวน 424 ล้านดอลลาร์ โดยเฉพาะอย่างยิ่ง ค่าใช้จ่ายค่าตอบแทนหุ้น 423.8 ล้านดอลลาร์ที่บันทึกเมื่อเงื่อนไขประสิทธิภาพของ RSU เป็นที่พอใจเมื่อเริ่มซื้อขายในตลาดหลักทรัพย์นิวยอร์ก ดังนั้น กำไรสุทธิตาม GAAP จึงไม่ใช่มุมมองที่ดีที่สุดในการประเมินเศรษฐศาสตร์หน่วยพื้นฐานหรือความสามารถในการทำกำไร

เหตุผลที่สำคัญที่สุดคือการจัดเตรียมของ Circle กับ Coinbase ซึ่งเป็นส่วนที่สำคัญที่สุดและมักถูกประเมินต่ำเกินไปในโมเดลธุรกิจของบริษัท

เมื่อ USDC เปิดตัวในปี 2018 Circle และ Coinbase ร่วมกันจัดตั้งพันธมิตรเพื่อกำกับดูแลสเตเบิลคอยน์นี้ โครงสร้างนี้ถูกยุบในปี 2023 โดย Circle ควบคุมสิทธิ์ในการออกเพียงผู้เดียว แต่ Coinbase ยังคงรักษาข้อตกลงแบ่งรายได้ที่เอื้อประโยชน์อย่างมากไว้

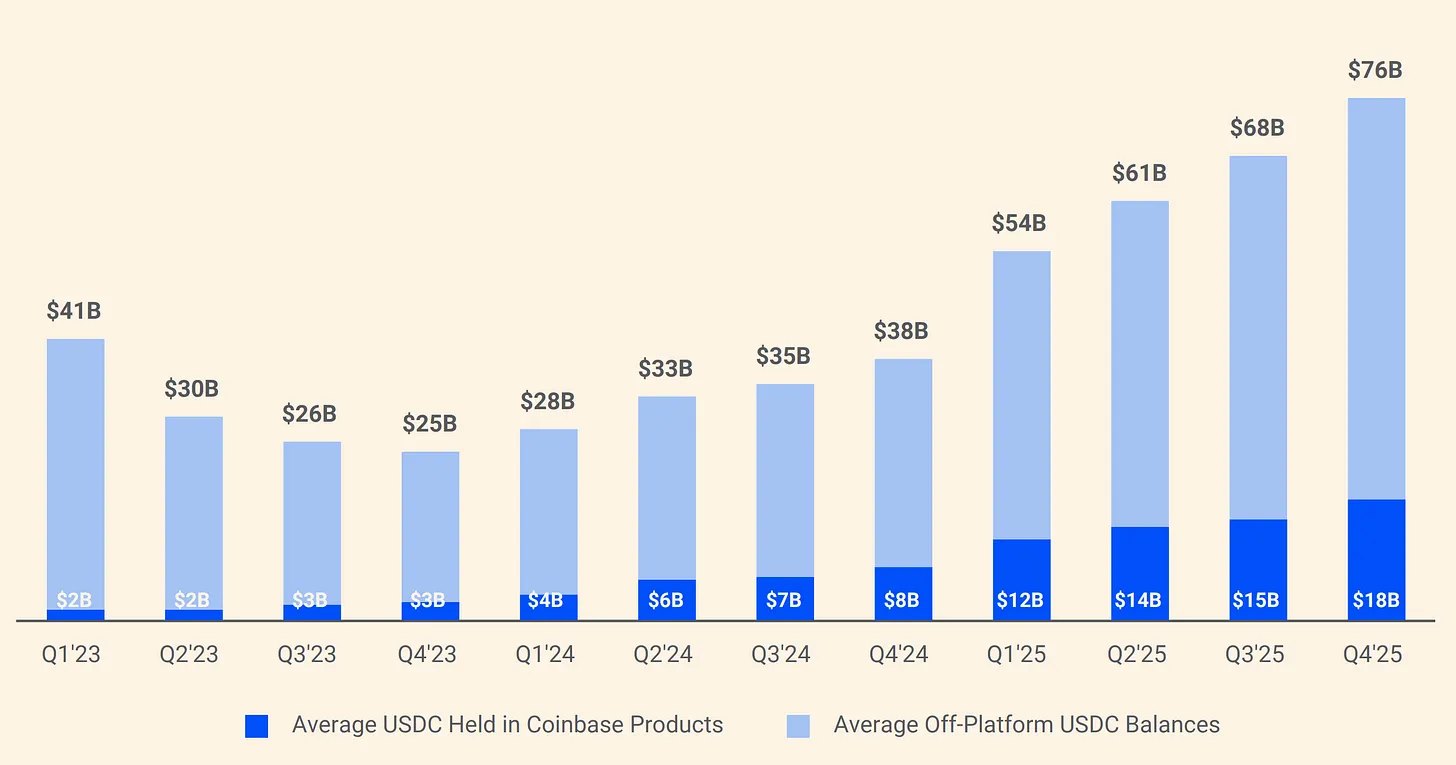

รูป: โครงสร้างการแบ่งรายได้ทุนสำรอง USDC ระหว่าง Circle กับ Coinbase

ตามข้อตกลง Coinbase ได้รับรายได้จากทุนสำรอง 100% ที่สร้างจาก USDC ที่ถืออยู่ในแพลตฟอร์ม Coinbase สำหรับรายได้จากทุนสำรองที่สร้างจากช่องทางอื่น Coinbase ได้รับ 50% ในปี 2024 จากต้นทุนการจัดจำหน่ายรวม 1.01 พันล้านดอลลาร์ของ Circle มี 908 ล้านดอลลาร์จ่ายให้ Coinbase กล่าวอีกนัยหนึ่ง ทุกๆ 1 ดอลลาร์ที่ Circle ทำได้ ประมาณ 0.54 ดอลลาร์ไหลไปยังบริษัทที่ไม่ได้ออก USDC หรือจัดการทุนสำรอง ณ ต้นปี 2025 Coinbase ถือครอง 22% ของอุปทาน USDC ทั้งหมด เทียบกับเพียง 5% ในปี 2022 เมื่อ USDC มีความเข้มข้นมากขึ้นใน Coinbase ภาระการจ่ายของ Circle ก็เพิ่มขึ้นตามไปด้วย

โดยสรุป ในปัจจุบันควรมอง Circle เป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่ขับเคลื่อนด้วยเครื่องยนต์รายได้จากทุนสำรองซึ่งมีสเตเบิลคอยน์เป็นศูนย์กลาง และไวต่ออัตราดอกเบี้ย ไม่ใช่แพลตฟอร์มซอฟต์แวร์ที่โครงสร้างทางเศรษฐกิจถูกขับเคลื่อนโดยรายได้จากการสมัครสมาชิกหรือการซื้อขายเป็นหลัก มูลค่าตัวเลือกของแพลตฟอร์มกำลังชัดเจนมากขึ้น โดยเฉพาะการขยายตัวของ Arc, CPN และกระแสรายได้ที่ไม่ใช่ทุนสำรอง แต่โครงสร้างรายได้ FY2025 ที่เปิดเผยของ Circle ยังคงสนับสนุนกรอบการวิเคราะห์ที่เน้นยอดคงเหลือสำรอง อัตราผลตอบแทนสำรอง และกลไกการแบ่งรายได้การจัดจำหน่าย จนกว่ารายได้ที่ไม่ใช่ทุนสำรองจะมีสัดส่วนเพิ่มขึ้นอย่างมีน