DeFi's Yield Winter: Liquidity Stagnation, Leverage Contraction, and Arbitrage Blocked

- Key Viewpoint: The current DeFi market is experiencing a "rate winter," with deposit yields for major stablecoins hitting historical lows. This is not just a cyclical fluctuation but a structural adjustment triggered by a combination of excess liquidity, shrinking leverage demand, and a shift in market risk appetite.

- Key Factors:

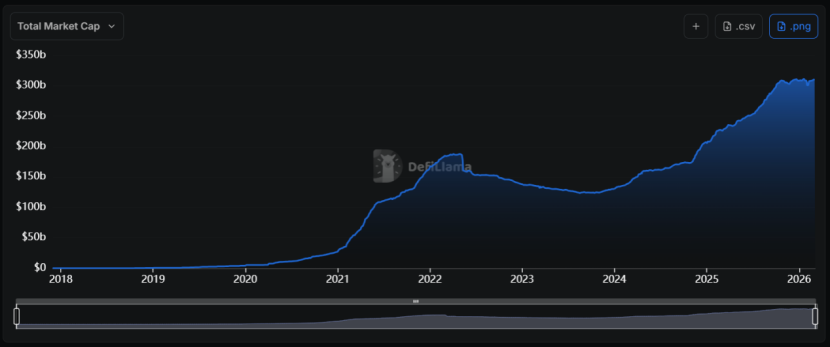

- Supply-Demand Imbalance: The total stablecoin market cap has surged from around $130 billion at the start of 2024 to over $310 billion. However, weak on-chain borrowing demand has led to over 60% of deposited assets in protocols like Aave lying idle, putting pressure on interest rates.

- Leverage Deceleration: Low funding rates in the perpetual futures market have weakened arbitrageurs' demand for stablecoin borrowing. Simultaneously, strategies involving circular borrowing like sUSDe have cooled down due to narrowing yields, further reducing collateral demand.

- Shift in Risk Appetite: Panic sentiment in the crypto market has intensified, with trading volumes on centralized exchanges declining. Investors are shifting towards assets with higher certainty.

- External Rate Suppression: The Federal Reserve's interest rates remain high, with risk-free U.S. Treasury yields exceeding most DeFi deposit rates. This is prompting capital to flow towards protocols offering more stable yields, such as those involving Real World Assets (RWA).

- Structural Divergence: Protocols represented by Sky (formerly MakerDAO), which provide stable yields of around 3.75% by allocating to RWA assets like U.S. Treasuries, stand in stark contrast to traditional DeFi lending protocols, highlighting the differentiation in yield sources.

ผู้เขียนต้นฉบับ: Jae, PANews

จุดจบของวัฏจักรมักเริ่มต้นจากตัวชี้วัดที่ละเอียดอ่อนที่สุด

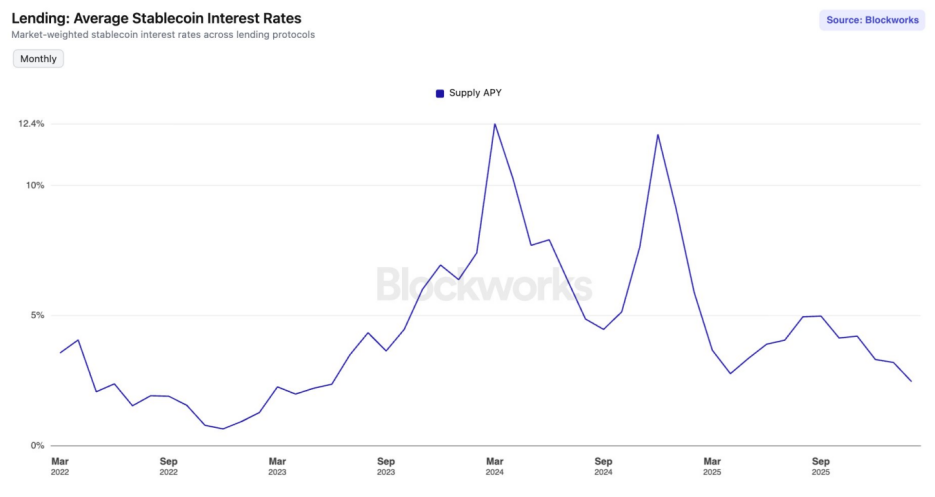

ตั้งแต่เดือนกันยายน 2025 ตลาด DeFi (การเงินแบบกระจายศูนย์) ได้เข้าสู่ "ฤดูหนาวของอัตราดอกเบี้ย" อัตราผลตอบแทนรายปีเฉลี่ย (APY) ของสเตเบิลคอยน์หลักในโปรโตคอลให้ยืมชั้นนำแตะระดับต่ำสุดนับตั้งแต่เดือนมิถุนายน 2023

บน Aave V3 ของ Ethereum Mainnet อัตราดอกเบี้ยฝาก USDC และ USDT ได้ร่วงต่ำกว่า 2% แล้ว ในขณะเดียวกัน อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ 10 ปีได้ฟื้นกลับมาอยู่ที่ 4.24% สำหรับผู้เล่น DeFi ที่เคยผ่านช่วง DeFi Summer และคุ้นเคยกับ APY สูง นี่ไม่ใช่แค่ตัวเลขที่ลดลง แต่ดูเหมือนจะเป็นเสียงระฆังแห่งการสิ้นสุดของวัฏจักร

นี่เป็นเพียงความผันผวนตามวัฏจักรธรรมดา หรือตลาดกำลังประสบกับการปรับโครงสร้างเชิงโครงสร้าง?

อุปสงค์และอุปทานไม่สมดุล ความล้นเกินของสภาพคล่องทำให้อัตราดอกเบี้ยพังทลาย

ในช่วงครึ่งปีที่ผ่านมา เส้นอัตราดอกเบี้ยของโปรโตคอลให้ยืมหลักแสดงแนวโน้มลดลงอย่างต่อเนื่อง โมเดลอัตราดอกเบี้ยของพวกมันกำลังประสบกับการยุบตัวของผลตอบแทนที่เกิดจาก "อุปทานเกินอุปสงค์"

อัตราดอกเบี้ยคือราคาของทุน และพื้นฐานทางกายภาพที่กำหนดราคาคือปริมาณอุปทานของทุน

ตั้งแต่ปี 2024 แนวทางสเตเบิลคอยน์ได้ประสบกับ "คลื่นขยายตัว" ที่ไม่เคยมีมาก่อน มูลค่ารวมตลาดเพิ่มขึ้นอย่างรวดเร็วจากน้อยกว่า 1.3 ล้านล้านดอลลาร์สหรัฐ เป็นมากกว่า 3.1 ล้านล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตต่อปีแบบทบต้นสูงถึงประมาณ 55%

ปัญหาคือ การเพิ่มขึ้นอย่างรวดเร็วของอุปทานไม่ได้มาพร้อมกับการขยายตัวของอุปสงค์บนเชนในสัดส่วนเดียวกัน

ปัญหาคือ การเพิ่มขึ้นอย่างรวดเร็วของอุปทานไม่ได้มาพร้อมกับการขยายตัวของอุปสงค์บนเชนในสัดส่วนเดียวกัน

เมื่ออุปทานของสินค้าบางชนิด (สภาพคล่องสเตเบิลคอยน์) ในตลาดเพิ่มขึ้นอย่างมาก ในขณะที่อุปสงค์อ่อนแอลง ราคาของมัน (อัตราดอกเบี้ย) ย่อมลดลง นี่คือหลักการพื้นฐานของเศรษฐศาสตร์ ซึ่ง DeFi ก็ไม่อาจหลีกเลี่ยงได้

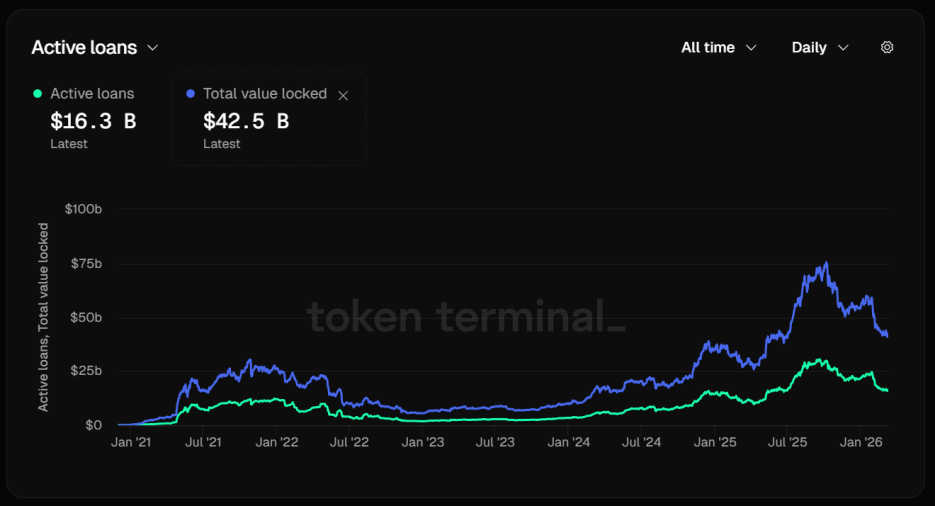

ยกตัวอย่าง Aave ผู้นำในวงการให้ยืม อัตราการใช้ประโยชน์ของสเตเบิลคอยน์กำลังลดลงอย่างเห็นได้ชัด ณ วันที่ 12 มีนาคม TVL รวมของ Aave สูงถึง 42.5 พันล้านดอลลาร์สหรัฐแล้ว

เมื่อพิจารณาโครงสร้างเงินทุนอย่างละเอียด ตัวเลขที่น่าวิตกปรากฏขึ้น: เงินกู้ที่ใช้งานอยู่มีเพียง 16.3 พันล้านดอลลาร์สหรัฐ มากกว่า 60% ของสินทรัพย์ที่ฝากไว้อยู่ในสถานะไม่ได้ใช้งาน ความไม่สมดุลระหว่างอุปสงค์และอุปทานนำไปสู่การลดลงอย่างรวดเร็วของอัตราดอกเบี้ยโดยตรง

นี่หมายความว่า เงินทุนถูกฝากเท่านั้น ไม่ได้ถูกกู้ สภาพคล่องอุดตันอย่างรุนแรง อัลกอริธึมของโปรโตคอลจึงต้องลดเส้นอัตราดอกเบี้ยลงโดยอัตโนมัติ เพื่อพยายามดึงดูดผู้กู้เพิ่มเติม

อย่างไรก็ตาม ความพยายามนี้ได้ผลน้อย อัตราดอกเบี้ยฐานของ USDC และ USDT บน Aave V3 ใน Ethereum Mainnet ได้ร่วงต่ำกว่า 2% แล้ว ซึ่งตัดกันอย่างชัดเจนกับผลตอบแทนสองหลักที่เคยมีในช่วงตลาดขาขึ้น

อย่างไรก็ตาม ความพยายามนี้ได้ผลน้อย อัตราดอกเบี้ยฐานของ USDC และ USDT บน Aave V3 ใน Ethereum Mainnet ได้ร่วงต่ำกว่า 2% แล้ว ซึ่งตัดกันอย่างชัดเจนกับผลตอบแทนสองหลักที่เคยมีในช่วงตลาดขาขึ้น

ตลาดสเตเบิลคอยน์ตกลงไปใน "กับดักสภาพคล่อง" เมื่อตลาดเต็มไปด้วยเงินทุนต้นทุนต่ำ แต่ขาดโอกาสการลงทุนที่ให้ผลตอบแทนสูง เงินทุนเหล่านี้ก็จะสะสมอยู่ในพูลของโปรโตคอลให้ยืม

อัตราเงินทุนพังทลาย การให้ยืมแบบวนลดความร้อนแรง ทำให้เลเวอเรจเสียความเร็ว

ความเฟื่องฟูของอัตราดอกเบี้ยสเตเบิลคอยน์ใน DeFi นั้นขับเคลื่อนโดย "เลเวอเรจ" เป็นพื้นฐาน เมื่อกิจกรรมอาร์บิทราจในตลาดสัญญาถาวรลดความร้อนแรงลง อุปสงค์ในการกู้ยืมสเตเบิลคอยน์จะหดตัวอย่างรวดเร็ว ส่งผลให้อัตราดอกเบี้ยลดลงอย่างรวดเร็ว

ในช่วงตลาดขาขึ้น อารมณ์การซื้อต่อ (long) ที่สูงส่งผลให้อัตราเงินทุนเป็นบวกและสูง ผู้ทำอาร์บิทราจจะใช้กลยุทธ์ Delta neutral ที่ "กู้ยืมสเตเบิลคอยน์เพื่อซื้อสินทรัพย์พื้นฐาน + ขายสัญญาถาวร" เพื่อป้องกันความเสี่ยงแบบไร้ความเสี่ยง และทำกำไรจากอัตราเงินทุน ในกระบวนการนี้ สเตเบิลคอยน์คือเชื้อเพลิง

อย่างไรก็ตาม ตลาดอนุพันธ์มีผลการดำเนินงานที่ซบเซาเมื่อเร็วๆ นี้ บนศูนย์กลางแลกเปลี่ยนหลัก (CEX) อัตราเงินทุนของ BTC และ ETH เคยปรากฏเป็นค่าลบหรือค่าบวกที่ต่ำมากหลายครั้ง สิ่งนี้สะท้อนว่าแรงขาย (short) มีอำนาจเหนือกว่าในตลาด หรือผู้ซื้อต่อ (long) ระมัดระวังอย่างยิ่ง

ไม่ว่าจะอธิบายแบบใด ล้วนชี้ไปที่ผลลัพธ์เดียวกัน: ผู้ทำอาร์บิทราจขาดแรงจูงใจ

เมื่ออัตราเงินทุนรายปีลดลงอย่างมาก โดยพิจารณาจากต้นทุนการกู้ยืมและค่าธรรมเนียมการซื้อขาย กำไรสุทธิของผู้ทำอาร์บิทราจจะลดลงอย่างมาก อุปสงค์ในการกู้ยืมสเตเบิลคอยน์ของพวกเขาจึงลดลงอย่างรวดเร็ว

แหล่งที่มาหลักอีกแหล่งหนึ่งของอุปสงค์การกู้ยืมสเตเบิลคอยน์คือการให้ยืมแบบวน (loop) วิถีทางทั่วไปของกลยุทธ์เสริมผลตอบแทนนี้คือ: ฝากสินทรัพย์ที่ให้ผลตอบแทน เช่น sUSDe ใน Aave กู้ยืมสเตเบิลคอยน์ เช่น USDC ออกมา แล้วนำ USDC ที่กู้ยืมมาแลกเป็น sUSDe เพิ่มเติมและฝากเข้าไปอีก

กลยุทธ์นี้เคยได้รับความนิยมอย่างแพร่หลาย เพราะในตอนนั้นผลตอบแทนของ USDe สูงถึง 30% ในขณะที่ต้นทุนการกู้ยืมอยู่ที่ประมาณ 10% เท่านั้น มีช่องว่างอาร์บิทราจถึง 20 เปอร์เซ็นต์

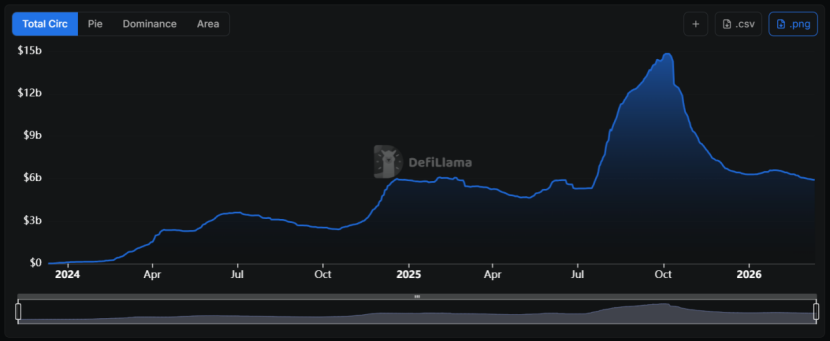

อย่างไรก็ตาม หลังจากเหตุการณ์ "1011" ช่องว่างดอกเบี้ยหดตัวลงอย่างหายนะ และ USDe ก็ถึง "เพดานความสามารถในการขยายขนาด" ขนาดลดลงจากเกือบ 15 พันล้านดอลลาร์สหรัฐ สู่ระดับปัจจุบันที่ 6 พันล้านดอลลาร์สหรัฐ

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของพอร์ตขาย (short) ในตลาดอย่างมาก เนื่องจากปริมาณการถือครองทั้งหมด (Open Interest) ในตลาดสัญญาถาวรมีจำกัด เมื่อขนาดของ USDe ขยายตัวถึงระดับหนึ่ง พอร์ตขายที่จำเป็นสำหรับการป้องกันความเสี่ยงของมันเองจะดึงอัตราเงินทุนของตลาดทั้งหมดลง ส่งผลให้กดผลตอบแทนของ sUSDe ลง

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของพอร์ตขาย (short) ในตลาดอย่างมาก เนื่องจากปริมาณการถือครองทั้งหมด (Open Interest) ในตลาดสัญญาถาวรมีจำกัด เมื่อขนาดของ USDe ขยายตัวถึงระดับหนึ่ง พอร์ตขายที่จำเป็นสำหรับการป้องกันความเสี่ยงของมันเองจะดึงอัตราเงินทุนของตลาดทั้งหมดลง ส่งผลให้กดผลตอบแทนของ sUSDe ลง

สำหรับเทรดเดอร์ทั่วไป ผลตอบแทนของ sUSDe ที่ลดลงจะทำให้ช่องว่างกลยุทธ์ของพวกเขาแคบลง ความต้องการตำแหน่งเลเวอเรจที่ลดลงของพวกเขาก็จะลดความต้องการหลักประกันสเตเบิลคอยน์ของพวกเขาลงไปอีก

นี่คือวัฏจักรเชิงลบที่เสริมตัวเอง: อุปสงค์หดตัว → อัตราดอกเบี้ยลดลง → อุปสงค์หดตัวเพิ่มเติม

ความชอบความเสี่ยงของตลาดคริปโตเปลี่ยนทิศทาง เงินทุนแสวงหาความแน่นอนมากขึ้น

ความชอบความเสี่ยงโดยรวมของตลาดคริปโตที่ลดลงเป็นอีกปัจจัยสำคัญที่ทำให้อัตราดอกเบี้ยสเตเบิลคอยน์ลดลง

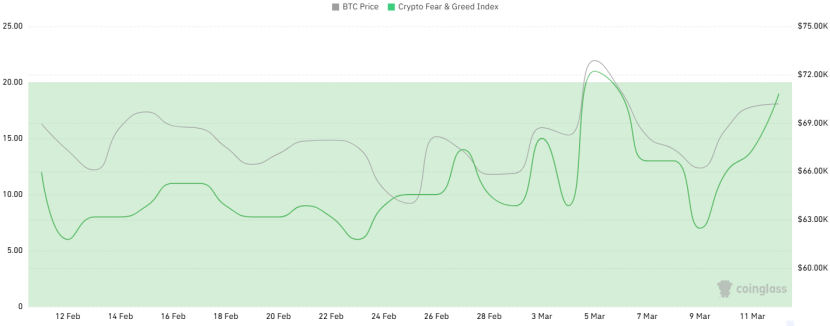

ในช่วงเดือนที่ผ่านมา ดัชนีความกลัวและความโลภ (Fear & Greed Index) ของคริปโตบ่อยครั้งแตะขอบเขต "ความกลัวขั้นรุนแรง" แม้ในขณะที่ราคา BTC คงอยู่ที่ 70,000 ดอลลาร์สหรัฐ อารมณ์ก็ไม่เห็นการปรับตัวดีขึ้นอย่างต่อเนื่อง

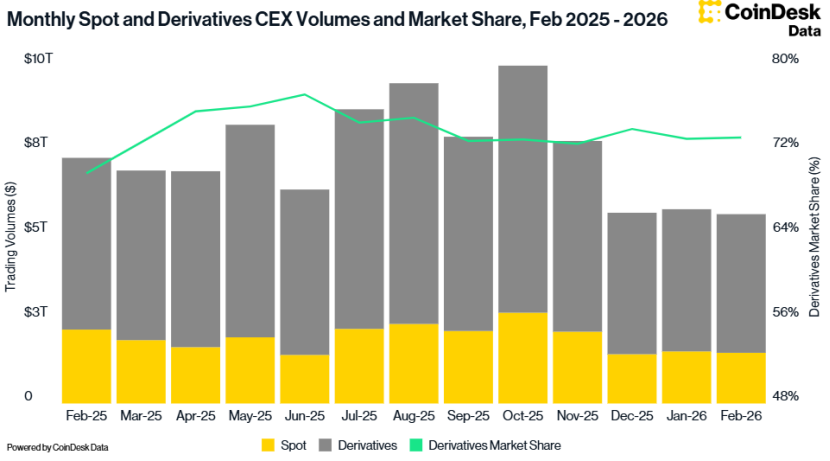

CoinDesk Data ยังแสดงให้เห็นว่า ปริมาณการซื้อขายรวมของ CEX ในเดือนกุมภาพันธ์ลดลง 2.41% เป็น 5.61 ล้านล้านดอลลาร์สหรัฐ ซึ่งเป็นปริมาณการซื้อขายต่ำสุดนับตั้งแต่เดือนตุลาคม 2024

ความชอบความเสี่ยงที่ลดลงกระตุ้นให้นักลงทุนหันไปสู่ส่วนตลาดย่อยที่มีความแน่นอนสูงกว่า

ความชอบความเสี่ยงที่ลดลงกระตุ้นให้นักลงทุนหันไปสู่ส่วนตลาดย่อยที่มีความแน่นอนสูงกว่า

ตั้งแต่เดือนมกราคม 2024 อัตราดอกเบี้ยกองทุนของรัฐบาลกลางสหรัฐฯ (Federal Funds Effective Rate) ยังคงอยู่ที่ระดับสูงกว่า 3.6% อย่างต่อเนื่อง แม้ว่าตลาดคาดหวังว่าจะมีเส้นทางลดอัตราดอกเบี้ยอย่างนุ่มนวลในอนาคต แต่อัตราดอกเบี้ยจริงในปัจจุบันยังคงอยู่ในระดับที่ค่อนข้างสูง

สภาพแวดล้อมมหภาคเช่นนี้ยังมีผลกดดันอย่างลึกซึ้งต่ออัตราดอกเบี้ยสเตเบิลคอยน์ DeFi เมื่อผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ไร้ความเสี่ยงสูงกว่าอัตราดอกเบี้ยฝาก DeFi โดยไม่มีค่าตอบแทนพรีเมียมความเสี่ยง นักลงทุนที่มีเหตุผลจะเลือกถอนเงินทุนออกจากโปรโตคอลบนเชน หรือนำไปลงทุนในโปรโตคอลที่สนับสนุนโดย RWA (สินทรัพย์โลกแห่งความจริง)

สภาพแวดล้อมมหภาคเช่นนี้ยังมีผลกดดันอย่างลึกซึ้งต่ออัตราดอกเบี้ยสเตเบิลคอยน์ DeFi เมื่อผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ไร้ความเสี่ยงสูงกว่าอัตราดอกเบี้ยฝาก DeFi โดยไม่มีค่าตอบแทนพรีเมียมความเสี่ยง นักลงทุนที่มีเหตุผลจะเลือกถอนเงินทุนออกจากโปรโตคอลบนเชน หรือนำไปลงทุนในโปรโตคอลที่สนับสนุนโดย RWA (สินทรัพย์โลกแห่งความจริง)

ในฤดูหนาวของอัตราดอกเบี้ย ไม่ใช่ทุกโปรโตคอลที่หดตัว Sky (เดิมคือ MakerDAO) ได้สร้าง "คูน้ำผลตอบแทน" ที่เป็นเอกลักษณ์ขึ้นมา

เมื่อเทียบกับ Aave ที่พึ่งพาอุปสงค์การกู้ยืมบนเชนเป็นหลัก ผลตอบแทนของ Sky ยังมาจากสินทรัพย์ RWA ที่เป็นผู้ใหญ่มูลค่า 1.5 พันล้านดอลลาร์สหรัฐ สินทรัพย์เหล่านี้รวมถึงพันธบัตรรัฐบาลสหรัฐฯ หนี้สินของบริษัทระดับ 3A เป็นต้น ซึ่งไม่ได้รับผลกระทบจากความผันผวนของตลาดคริปโต และให้กระแสเงินสดพื้นฐานที่มั่นคง

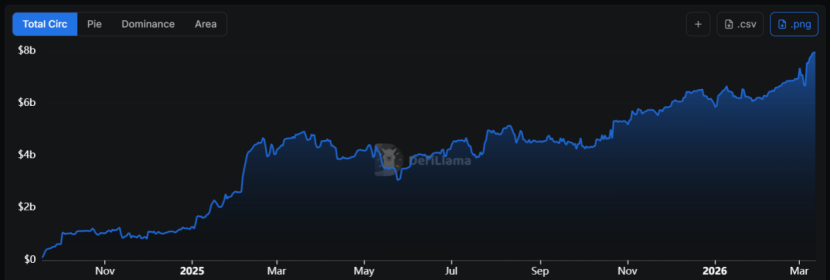

โมเดลการแปลง RWA เป็นหลักประกันพื้นฐานนี้ผลักดันให้อุปทานของ USDS เพิ่มขึ้น 68% เมื่อเทียบรายเดือน มูลค่าตลาดใกล้ถึง 8 พันล้านดอลลาร์สหรัฐ

จนถึงปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% กลายเป็น "พื้นผลตอบแทนจริง" บนเชน ในคลังสินทรัพย์ที่เกี่ยวข้องกับ USDC และ USDT อัตราดอกเบี้ยฝากของมันสามารถสูงกว่า 5% ได้

จนถึงปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% กลายเป็น "พื้นผลตอบแทนจริง" บนเชน ในคลังสินทรัพย์ที่เกี่ยวข้องกับ USDC และ USDT อัตราดอกเบี้ยฝากของมันสามารถสูงกว่า 5% ได้

สิ่งนี้ทำให้ Sky รับบทบาทคล้ายกับ "แพลตฟอร์มอัตราดอกเบี้ยฐาน" ในทางตรงกันข้าม อัตราดอกเบี้ยของสินทรัพย์ประเภทเดียวกันบน Aave เกือบจะไม่มีความสามารถในการแข่งขัน

จากนี้จะเห็นได้ว่า Sky กำลังเปลี่ยนจากโปรโตคอลสเตเบิลคอยน์ธรรมดา เป็นโปรโตคอล "การจัดการสินทรัพย์รายได้คงที่"

สำหรับนักลงทุน การเรียนรู้ที่จะพิจารณาตรรกะพื้นฐานของสินทรัพย์ที่อยู่เบื้องหลังผลตอบแทน ว่ามาจากเงินปันผลของพันธบัตรรัฐบาล หรือมาจากพรีเมียมความผันผวนของตลาดฟิวเจอร์ส จะกลายเป็นบทเรียนบังคับของวัฏจักรนี้ กลยุทธ์ก็จำเป็นต้องเปลี่ยนจาก "ไล่ตาม APY" เป็น "แสวงหาการเปิดรับความเสี่ยงที่แตกต่าง"

"ฤดูหนาวของอัตราดอกเบี้ย" ไม่เพียงเป็นผลลัพธ์ของความผันผวนตามวัฏจักร แต่ยังเป็นความเจ็บปวดที่หลีกเลี่ยงไม่ได้ของ "การขจัดฟองสบู่" ของ DeFi

บางที เช่นเดียวกับที่จุดต่ำสุดในปี 2023 บ่มเพาะความเฟื่องฟูในปี 2024 การแตะก้นอัตราดอกเบี้ยครั้งนี้อาจเป็น DeFi ที่กำลังสะสมพลังงานสำหรับการกระโดดครั้งต่อไปเช่นกัน