Stablecoins ไม่จำเป็นต้องเป็นศัตรูของธนาคารเสมอไป มันสามารถเป็นแหล่งรายได้ที่ทำเงินได้

- ประเด็นหลัก: บริษัท Ubyx ที่ก่อตั้งโดย Tony McLaughlin อดีตผู้บริหารระดับสูงของ Citigroup มีเป้าหมายที่จะสร้างเครือข่ายการชำระเงินสากลสำหรับสเตเบิลคอยน์ที่คล้ายกับ Visa ซึ่งรองรับผู้ออกหลายราย โดยกำหนดนิยามสเตเบิลคอยน์ใหม่เป็น "ตราสารที่สามารถโอนได้" แทนที่จะเป็นสินทรัพย์คริปโต เพื่อสร้างรายได้จากค่าธรรมเนียมให้กับธนาคารและแก้ไขความกลัวเรื่อง "การไหลออกของเงินฝาก" ที่ธนาคารกำลังเผชิญ

- องค์ประกอบสำคัญ:

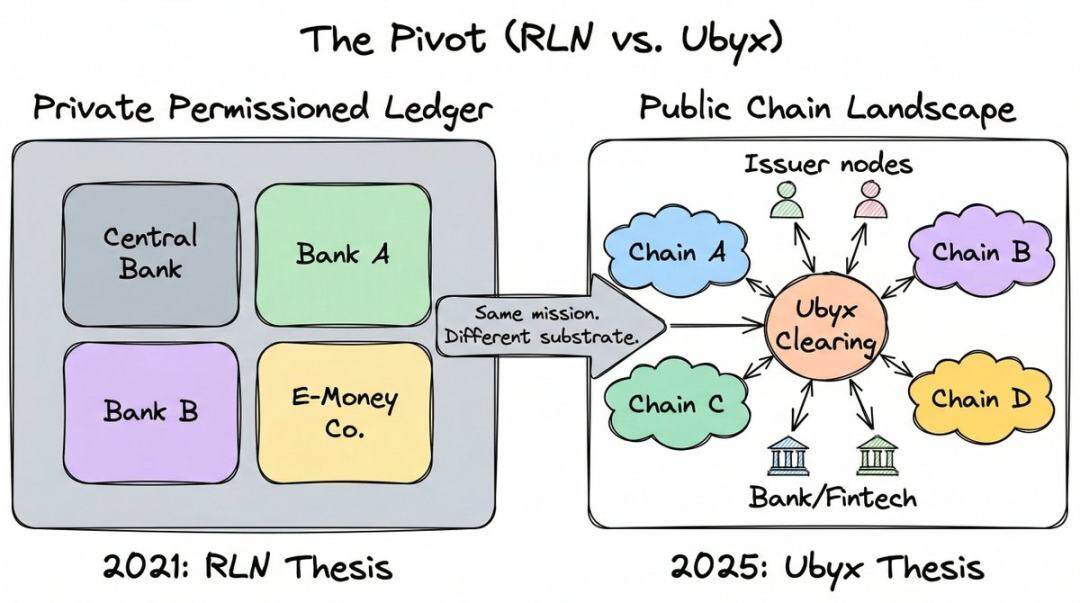

- ภูมิหลังของผู้ก่อตั้ง: Tony McLaughlin เป็นอดีตกรรมการผู้จัดการของ Citigroup เคยเป็นผู้นำในการออกแบบเครือข่ายหนี้สินที่อยู่ภายใต้การกำกับดูแล (RLN) ต่อมาเปลี่ยนไปใช้โซลูชันบล็อกเชนสาธารณะ เนื่องจากเห็นว่าเชนส่วนตัวมีปัญหาเรื่อง "การเริ่มต้นเย็น"

- การเปรียบเทียบหลัก: เปรียบเทียบสเตเบิลคอยน์กับ "เช็คเดินทาง American Express" โดยเน้นว่าสิ่งสำคัญคือเครือข่ายการชำระเงินที่รับประกันการไถ่ถอนตามมูลค่าที่ตราไว้ ไม่ใช่ตัวเทคโนโลยีเอง

- โมเดลธุรกิจ: Ubyx ใช้ "โมเดลการเรียกเก็บเงิน" ธนาคารจะไถ่ถอนสเตเบิลคอยน์ให้กับลูกค้าตามมูลค่าที่ตราไว้ผ่านเครือข่ายของบริษัทและเรียกเก็บค่าธรรมเนียม ธนาคารไม่ต้องรับความเสี่ยงในงบดุล คาดว่าจะสร้างรายได้ประจำปีหลายหมื่นล้านดอลลาร์ให้กับภาคการธนาคาร

- การตรวจสอบตลาด: ได้รับการลงทุนจากทุนหลากหลายประเภท เช่น Galaxy Ventures, Founders Fund, Coinbase Ventures และ Barclays Bank โดยนักลงทุนรวมถึงผู้ออกสเตเบิลคอยน์หลายราย สร้างเอฟเฟกต์เครือข่ายแบบ "นักลงทุนคือผู้ใช้"

- ความท้าทายที่อาจเกิดขึ้น: เผชิญกับการแข่งขันจากผู้ออกรายใหญ่ เช่น Circle ที่สร้างเครือข่ายเฉพาะของตัวเอง และความไม่แน่นอนด้านนโยบายการกำกับดูแลเกี่ยวกับว่าสเตเบิลคอยน์ควรให้ดอกเบี้ยหรือไม่ ซึ่งจะส่งผลกระทบโดยตรงต่ออัตราการเติบโตของตลาดและแรงจูงใจในการเข้าร่วมของธนาคาร

ผู้เขียนต้นฉบับ: James, หัวหน้าฝ่ายนิเวศวิทยา Ethereum Foundation

ผู้แปลต้นฉบับ: Chopper, Foresight News

ปีที่แล้ว ครั้งแรกที่ฉันได้พูดคุยกับ Tony McLaughlin ตอนนั้นเขาพึ่งลาออกจาก Citigroup และก่อตั้งบริษัท Ubyx ได้ไม่นาน สิ่งที่ประทับใจฉันมากที่สุดคือ: คนที่ทำงานในธนาคารระดับโลกชั้นนำมา 20 ปี แต่เมื่อพูดถึงบล็อกเชนสาธารณะกลับมีความเชื่อมั่นเหมือนคนในวงการคริปโตพื้นเมือง ขณะเดียวกันทุกข้อโต้แย้งก็หยั่งรากลึกในกลไกจริงของการเคลียร์เช็คและธนาคารตัวแทน

ในฐานะผู้เชี่ยวชาญอาวุโสในอุตสาหกรรมการชำระเงิน McLaughlin เชื่ออย่างแท้จริงว่าโครงสร้างพื้นฐานที่เขาสร้างมาตลอดอาชีพกำลังจะถูกแทนที่

McLaughlin ไม่ใช่ผู้ก่อตั้งสตาร์ทอัพแบบที่เราคิด เขาเป็นผู้บริหารระดับสูงในแวดวงการชำระเงินที่มีประสบการณ์ มาจากหนึ่งในธนาคารที่ใหญ่ที่สุดในโลก และแนวคิดในการทำบริษัทของเขาก็สะท้อนถึงสิ่งนี้: เสนอแนวคิด ออกสู่ตลาด และปล่อยให้ตลาดบอกคุณว่าถูกหรือผิด

สเตเบิลคอยน์จะกลายเป็นเงินตราทั่วไปอย่างแท้จริงได้อย่างไร? เงินประเภทที่ปรากฏในบัญชีธนาคารของคุณ เทียบเท่ากับเงินสด

คำตอบของเขากระทบกับโครงสร้างพื้นฐานที่ธรรมดาสามัญอย่างยิ่ง จนคนส่วนใหญ่ในแวดวงคริปโตไม่เคยคิดถึงมัน และคนในแวดวงธนาคารดั้งเดิมยังไม่ตระหนักว่าตัวเองต้องการมัน

สร้างระบบด้วยมือตัวเอง แล้วหันหลังให้

สรุปเส้นทางอาชีพของ McLaughlin สั้นๆ ก่อน พื้นหลังของเขามีความสำคัญต่อเรื่องนี้

เขาทำงานที่ Citigroup เกือบ 20 ปี ได้รับการเลื่อนตำแหน่งเป็นกรรมการผู้จัดการของฝ่าย Treasury and Trade Solutions มุ่งเน้นด้านการชำระเงินเกิดใหม่ ในช่วงเวลานี้ เขากลายเป็นผู้ออกแบบหลักของ Regulated Liability Network (RLN) ซึ่งอาจเป็นหนึ่งในแนวคิดบล็อกเชนระดับสถาบันที่มีอิทธิพลมากที่สุดในห้าปีที่ผ่านมา

RLN เสนอสมุดบัญชีส่วนตัวที่ใช้ร่วมกัน ธนาคารกลาง ธนาคารพาณิชย์ และสถาบันเงินอิเล็กทรอนิกส์ต่างสามารถออกหนี้โทเคนบนแพลตฟอร์มเดียวกันได้ นี่คือการตอบสนองของอุตสาหกรรมที่ถูกควบคุมต่อคริปโตเคอเรนซีสาธารณะ

McLaughlin ได้ทำการพิสูจน์แนวคิดกับ Federal Reserve และ UK Finance แนวคิดนี้ยังส่งผลต่องานของ Monetary Authority of Singapore (MAS) ธนาคารเพื่อการชำระเงินระหว่างประเทศ (BIS) ก็ยอมรับว่า RLN เป็นแรงบันดาลใจให้กับแนวคิด "Unified Ledger" โครงการ Agorá ได้รวมธนาคารกลางเจ็ดแห่งและสถาบันการเงินกว่า 40 แห่งใช้สถาปัตยกรรมที่คล้ายกัน ไม่ว่าจะมองจากมุมไหน นี่คือโครงสร้างพื้นฐานระดับหนัก

จากนั้น McLaughlin ก็ลาออก ถอนตัวออกจากโครงการนี้โดยสิ้นเชิง

เป็นเวลาหลายปีที่เขาพยายามพิสูจน์ว่าบล็อกเชนส่วนตัวที่ได้รับอนุญาตคืออนาคตของเงินตราที่ถูกควบคุม เทคโนโลยีเองไม่มีปัญหา ปัญหาคือ ไม่มีใครสามารถแก้ปัญหาการเริ่มต้นเย็นได้

คุณขอให้ธนาคารใหญ่และธนาคารกลางทั้งหมดของโลกเข้าร่วมเครือข่ายที่ยังไม่มีอยู่ และไม่มีใครอยากเป็นคนแรกที่ลงมือ ในพอดแคสต์หนึ่ง เขาเรียกสิ่งนี้ว่า "ปัญหาในการเริ่มต้น": คุณต้องเริ่มเครือข่ายก่อน คนอื่นถึงจะใช้ แต่ไม่มีใครอยากช่วยคุณเริ่ม เพราะตอนนี้ยังไม่มีใครใช้

และบล็อกเชนสาธารณะได้แก้ปัญหานี้ไปนานแล้ว พวกเขามีผู้ใช้ มีสภาพคล่อง มีนักพัฒนา การเริ่มต้นเย็นกลายเป็นอดีตไปแล้ว

ช่วงเวลาที่ทำให้เขาคิดได้อย่างถ่องแท้คือการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 หลังจากสังเกตแนวโน้มทางการเมือง เขาสรุปได้ว่า: ร่างกฎหมายควบคุมสเตเบิลคอยน์เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ซึ่งหมายความว่าธนาคารจะได้รับอนุญาตให้ดำเนินการบนบล็อกเชนสาธารณะในที่สุด เพราะสเตเบิลคอยน์อยู่บนบล็อกเชนสาธารณะ กฎหมาย GENIUS ที่ลงนามมีผลบังคับใช้ในเดือนกรกฎาคม 2025 พิสูจน์ว่าเขาถูกต้อง

เขาอธิบายการตัดสินใจนี้ด้วยวิธีตรงไปตรงมาอย่างสม่ำเสมอ: "ตั้งแต่วันนั้น ฉันตัดสินใจว่าจะไม่ใช้เวลาหนึ่งวินาทีในชีวิตอีกต่อไป ในการผลักดันการแพร่หลายของบล็อกเชนส่วนตัวที่ได้รับอนุญาต"

เขาลาออกจาก Citigroup และก่อตั้ง Ubyx ในเดือนมีนาคม 2025

ความเข้าใจผิดของธนาคารเกี่ยวกับสเตเบิลคอยน์

วันที่ 3 มีนาคม 2026 ประธานาธิบดีทรัมป์กล่าวโทษธนาคารอเมริกันอย่างเปิดเผยว่า "ทำลาย" กฎหมาย GENIUS และ "จับตัวประกัน" วาระคริปโตเคอเรนซีของเขา จุดขัดแย้งอยู่ที่ผลตอบแทน

ธนาคารได้ล็อบบี้ต่อต้านสเตเบิลคอยน์ที่ให้ดอกเบี้ยอย่างหนัก โดยให้เหตุผลว่าพวกมันจะดึงเงินฝากออกจากระบบธนาคารดั้งเดิม ธนาคารแห่งอังกฤษก็พิจารณาตั้งขีดจำกัดการถือครองสเตเบิลคอยน์ด้วยเหตุผลเดียวกัน

ความกลัวนี้เป็นเรื่องจริง: ปริมาณการออกสเตเบิลคอยน์ทั่วโลกทะลุ 3 แสนล้านดอลลาร์แล้ว หากสิ่งนี้แสดงถึงเงินฝากที่ออกจากงบดุลของธนาคารพาณิชย์ ผลกระทบต่อความสามารถในการให้สินเชื่อจะยิ่งใหญ่มาก

แต่ McLaughlin คิดว่าปัญหานี้ถูกถามย้อนกลับ ตลอดหนึ่งปีที่ผ่านมา ในทุกโอกาสและพอดแคสต์ เขายืนยันเพียงข้อโต้แย้งเดียว: สเตเบิลคอยน์ไม่ใช่ภัยคุกคามต่อเงินฝาก พวกมันคือของขวัญรายได้ชิ้นใหญ่

และจุดเริ่มต้นของความเข้าใจผิดคือวิธีที่ผู้คนจัดประเภทเครื่องมือนี้

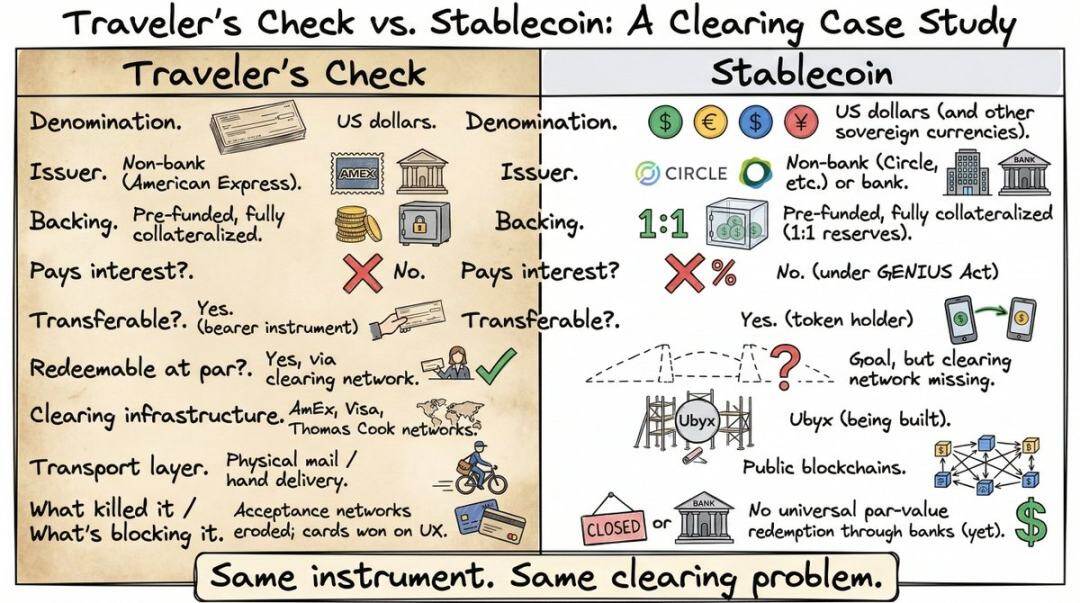

เขากล่าวว่า: "หากหน่วยงานกำกับดูแลกำหนดให้สเตเบิลคอยน์เป็น 'สินทรัพย์คริปโตที่ผูกติดกับสกุลเงินเฟียต' ฉันคิดว่าพวกเขาทำผิดพลาดพื้นฐาน ในมุมมองของฉัน สิ่งนี้เทียบเท่ากับการพูดว่า 'เช็คคือกระดาษที่ผูกติดกับสกุลเงินเฟียต'"

เขาหมายความว่า หน่วยงานกำกับดูแลทำผิดพลาดกับสเตเบิลคอยน์ซึ่งพวกเขาจะไม่ทำกับเช็คอย่างแน่นอน: พวกเขาใช้เทคโนโลยี (โทเคนคริปโต) ในการกำหนดเครื่องมือ แทนที่จะใช้ฟังก์ชันการทำงานจริงของมัน (คำสัญญาที่จะจ่ายตามมูลค่าที่ตราไว้) เทคโนโลยีเป็นเรื่องรอง คำสัญญาคือหัวใจสำคัญ

การเขียน "ฉันเป็นหนี้คุณ 10 ดอลลาร์" บนแผ่นดินเหนียว กระดาษ หรือโทเคน ERC‑20 บน Ethereum เครื่องมือทางกฎหมายก็เหมือนกัน สิ่งสำคัญคือใครเป็นผู้ให้คำสัญญา และคำสัญญานั้นสามารถบังคับใช้ได้หรือไม่

ในกรอบความคิดของเขา สเตเบิลคอยน์ไม่ใช่ผลิตภัณฑ์พื้นเมืองคริปโตที่แปลกใหม่ มันเป็นการนำเสนอล่าสุดของหนึ่งในเครื่องมือที่เก่าแก่ที่สุดในกฎหมายพาณิชย์: ตั๋วสัญญาใช้เงินที่โอนได้

เขาเปรียบเทียบมันกับเช็คเดินทาง American Express ปี 1891

หากคุณอายุต่ำกว่า 35 ปี คุณอาจไม่เคยใช้หรือแม้แต่ได้ยินมาก่อน ก่อนที่บัตรเดบิตและ ATM จะแพร่หลายไปทั่วโลก เช็คเดินทางเป็นวิธีหลักที่ผู้คนพกเงินสดไปต่างประเทศ ซื้อล่วงหน้าจาก American Express หรือธนาคาร จ่ายล่วงหน้าตามมูลค่าที่ตราไว้ จากนั้นใช้จ่ายเหมือนเงินสดได้ทุกที่ทั่วโลก ผู้ค้าหรือธนาคารท้องถิ่นยอมรับตามมูลค่าที่ตราไว้ เพราะเครือข่ายการเคลียร์การชำระเงินรับประกันว่าพวกเขาจะได้รับเงินจากผู้ออก

ฉันจำได้ว่าเคยใช้ตอนท่องเที่ยวแบบแบ็กแพ็คในเอเชีย นึกถึงตอนนี้ยังปวดหัว: ยืนต่อแถวที่เคาน์เตอร์ธนาคาร เซ็นชื่อแล้วเซ็นชื่ออีกครั้ง รอพนักงานโทรหาผู้ออก อัตราแลกเปลี่ยนก็แย่ ไม่น่าแปลกใจที่เมื่อบัตรธนาคารแพร่หลาย เช็คเดินทางก็หายไปเกือบข้ามคืน

แต่คุณสมบัติของมันเหมือนกับสเตเบิลคอยน์ทุกประการ: เครื่องมือดอลลาร์ ออกโดยสถาบันที่ไม่ใช่ธนาคาร เติมเงินล่วงหน้า มีหลักประกันเต็มจำนวน ไม่มีดอกเบี้ย โอนให้ผู้ถือได้ ไถ่ถอนตามมูลค่าที่ตราไว้

การเปรียบเทียบของ McLaughlin ถูกต้อง แต่ผู้ฟังส่วนใหญ่ไม่เข้าใจจริงๆ คนส่วนใหญ่มองไม่เห็นปัญหาการเคลียร์การชำระเงินของสเตเบิลคอยน์ ก็เพราะคนส่วนใหญ่ไม่เคยใช้เครื่องมือที่แก้ปัญหานี้ในอดีต เช็คเดินทางได้หายไปแล้ว โครงสร้างพื้นฐานการเคลียร์การชำระเงินเบื้องหลังกลายเป็นประวัติศาสตร์ที่ถูกลืม ดังนั้นเมื่อ McLaughlin พูดว่า "สเตเบิลคอยน์ต้องการสิ่งที่เช็คเดินทางเคยมี" ผู้ฟังเพียงแต่พยักหน้าโดยสุภาพ แต่ไม่เข้าใจจริงๆ

เมื่อคุณมองปัญหาจากมุมนี้ ปัญหาก็ไม่ใช่: "เราจะปกป้องเงินฝากจากผลกระทบของสเตเบิลคอยน์ได้อย่างไร?" แต่เป็น: "เราจะจัดการกับสเตเบิลคอยน์เหมือนที่จัดการกับตั๋วสัญญาใช้เงินที่โอนได้อื่นๆ ทั้งหมดในช่วง 200 ปีที่ผ่านมาอย่างไร?"

ส่วนที่น่าเบื่อแต่สำคัญนั้น

เช็คเดินทางได้รับการยอมรับทั่วโลกตามมูลค่าที่ตราไว้ ไม่ใช่เพราะกระดาษแผ่นนี้มีอะไรพิเศษ แต่เป็นเพราะ American Express, Visa, Thomas Cook สร้างเครือข่ายการเคลียร์การชำระเงินที่รับประกันว่าผู้ค้าใดๆ ในประเทศใดๆ สามารถแลกเช็คเป็นเงินสดตามมูลค่าที่ตราไว้ได้

เมื่อเครือข่ายการยอมรับล่มสลาย การใช้เช็คเดินทางก็พังทลาย ไม่ใช่เครื่องมือที่ล้มเหลว แต่เป็นช่องทางที่ล้มเหลว

สเตเบิลคอยน์ตอนนี้อยู่ในสถานการณ์เดียวกันทุกประการ พวกมันสามารถข้ามพรมแดนบนบล็อกเชนสาธารณะได้ภายในไม่กี่วินาที แต่ไม่มีกลไกสากลที่ทำให้คุณสามารถไถ่ถอนตามมูลค่าที่ตราไว้ผ่านสถาบันการเงินที่ถูกควบคุมได้

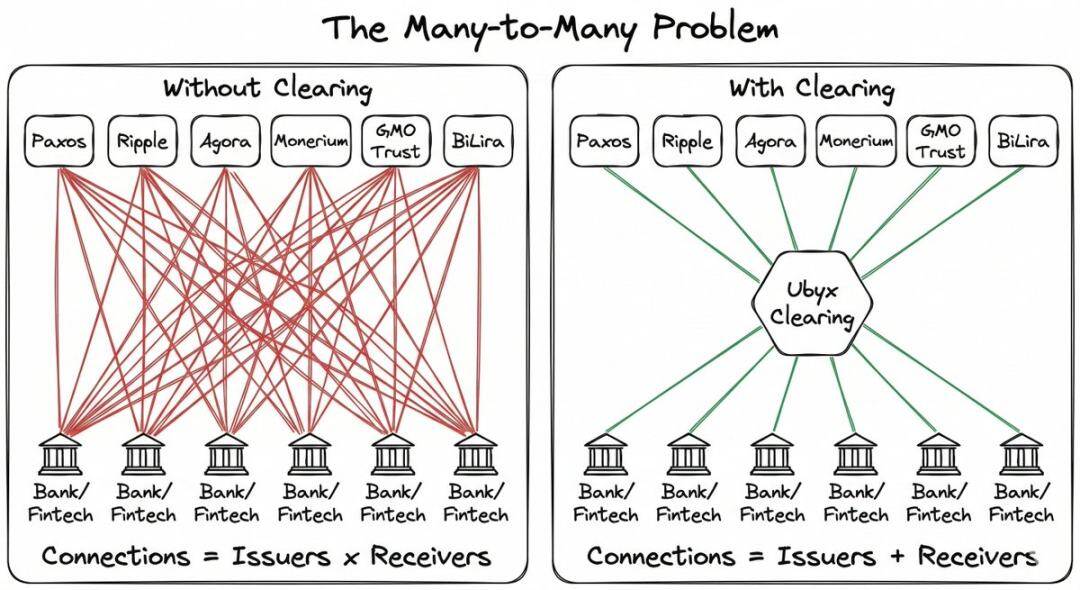

หากคุณเป็นผู้ออกสเตเบิลคอยน์ คุณต้องสร้างเครือข่ายการจัดจำหน่ายของคุณเองตั้งแต่เริ่มต้น เจรจาความร่วมมือทวิภาคีทีละราย หากคุณเป็นธนาคารที่ต้องการยอมรับสเตเบิลคอยน์สำหรับลูกค้า คุณต้องเจรจาแยกกับผู้ออกแต่ละราย ความซับซ้อนเพิ่มขึ้นแบบทวีคูณ

ตัวอย่างที่ McLaughlin ชอบที่สุดคือบัตรเครดิต ทั่วโลกมีธนาคารนับพันแห่งที่ออกบัตรเครดิต ฟังดูเหมือนควรจะยุ่งเหยิง แต่คุณแทบไม่เคยเดินเข้าไปในร้านแล้วถูกบอกว่า: "ขอโทษ เราไม่รับบัตรของคุณ"

ความแตกแยกนี้ไม่ปรากฏต่อผู้ใช้ เพราะ Visa และ Mastercard อยู่ตรงกลาง ทำให้บัตรทุกใบสามารถใช้ได้ทุกที่

สเตเบิลคอยน์มีความแตกแยก แต่ไม่มีเครือข่ายการเคลียร์การชำระเงิน นี่คือช่องว่างที่ Ubyx ต้องการเติมเต็ม

การเคลียร์การชำระเงินทำงานอย่างไร

การออกแบบกลไกนั้นง่ายมาก และความแตกต่างกับแพลตฟอร์มแลกเปลี่ยนคริปโตคือจุดสำคัญ

ในแพลตฟอร์มแลกเปลี่ยน สเตเบิลคอยน์ซื้อขายตามราคาตลาดลอยตัว ไม่รับประกันการจ่ายตามมูลค่าที่ตราไว้ แพลตฟอร์มแลกเปลี่ยนเป็นสถานที่ซื้อขาย เมื่ออุปสงค์ลดลง ราคาก็ลดลงตาม

Ubyx ไม่ทำเช่นนั้น สิ่งที่ทำคือรูปแบบการเรียกเก็บเงิน ไม่ใช่รูปแบบการซื้อขาย เป้าหมายคือการไถ่ถอนตามมูลค่าที่ตราไว้ เหมือนคุณนำเช็คไปฝากธนาคาร

คุณไม่สนใจว่าเช็คออกโดยใคร มาจากธนาคารใด คุณส่งเช็คให้ธนาคาร ธนาคารเข้าบัญชีให้คุณตามมูลค่าที่ตราไว้ หลังฉากระบบการเคลียร์การชำระเงินเรียกเก็บเงินจากธนาคารผู้ออก หากเช็คถูกส่งคืน ธนาคารคืนเช็คให้คุณ ง่ายๆ แค่นั้น

กระบวนการของ Ubyx ก็เหมือนกัน:

- ลูกค้าฝากสเตเบิลคอยน์ (เช่น USDC) ลงในกระเป๋าเงินฝากของธนาคาร

- ธนาคารส่งโทเคนให้ Ubyx

- Ubyx โอนให้ผู้ออก (ในกรณีนี้คือ Circle)

- ผู้ออกตรวจสอบความถูกต้องของโทเคน ปล่อยเงินเฟียตจากเงินสำรองที่ฝากล่วงหน้าในธนาคารชำระบัญชี

- ดอลลาร์กลับไปยังธนาคารที่ยอมรับผ่าน Ubyx ธนาคารเข้าบัญชีให้ลูกค้า (โดยปกติจะแปลงเป็นสกุลเงินท้องถิ่นหลังจากหักส่วนต่างอัตราแลกเปลี่ยน)

หากผู้ออกไม่ชำระเงิน ธนาคารก็คืนโทเคนให้ลูกค้า เหมือนเช็คคืน ธนาคารไม่รับความเสี่ยงในงบดุลระหว่างกระบวนการเคลียร์การชำระเงิน

McLaughlin อธิบายระบบนี้ว่าเป็น "กล่องดำ" ที่มีสามโหมด:

- สเตเบิลคอยน์เข้า เงินสดออก (การไถ่ถอน)

- เงินสดเข้า สเตเบิลคอยน์ออก (การออก)

- สเตเบิลคอยน์ A เข้า สเตเบิลคอยน์ B ออก (การแลกเปลี่ยน)

มันถูกออกแบบมาไม่ให้ผูกติดกับผู้ออก ไม่ผูกติดกับบล็อกเชนสาธารณะ ไม่ผูกติดกับสกุลเงินเฟียต ผู้ออกเมื่อเปิดตัวรวมถึง Paxos, Ripple, Agora