การพลิกผันกำลังจะมาถึง: โครงสร้าง "เน็ตลอง vs เน็ตชอร์ต" แสดงสถานะที่หาได้ยากในประวัติศาสตร์

- มุมมองหลัก: จากการวิเคราะห์โครงสร้างตลาดสัญญาถาวรและผสานข้อมูลจาก Ethena พบว่าความต้องการเน็ตลองในตลาดคริปโตเคอเรนซีในปัจจุบันลดลงสู่ระดับต่ำสุดในประวัติศาสตร์ โดยพอร์ตโฟลิโอทิศทางลองและชอร์ตใกล้เคียงกับความสมดุลอย่างหาได้ยาก โครงสร้างเช่นนี้ในประวัติศาสตร์ยากที่จะคงอยู่ได้ในระยะยาว ซึ่งบ่งชี้ว่าตลาดอาจกำลังจะเข้าสู่ช่วงเวลาพลิกผัน

- องค์ประกอบสำคัญ:

- เงินทุนที่ Ethena ใช้ไป (ซึ่งเป็นตัวแทนของความต้องการลองส่วนเกินในตลาด) ลดลงเหลือ 790 ล้านดอลลาร์สหรัฐ คิดเป็นเพียง 71% ของจุดต่ำสุดในปี 2025 สะท้อนให้เห็นว่าความต้องการเน็ตลองอยู่ในระดับต่ำสุดในประวัติศาสตร์

- ในช่วงที่ราคาบิตคอยน์ค่อนข้างทรงตัว พอร์ตโฟลิโอเบซิสของ Ethena ลดลงจากมากกว่า 2 พันล้านดอลลาร์สหรัฐ เหลือน้อยกว่า 800 ล้านดอลลาร์สหรัฐ ในขณะที่อัตราเงินทุนยังคงเป็นลบต่อเนื่อง บ่งชี้ว่าความต้องการทิศทางชอร์ตหรือการป้องกันความเสี่ยงกำลังเพิ่มขึ้น

- การวิเคราะห์โครงสร้างตลาดสัญญาถาวรแสดงให้เห็นว่าพอร์ตโฟลิโอทิศทางลองและทิศทางชอร์ตเกือบจะเท่ากันโดยสมบูรณ์ ซึ่งหาได้ยากอย่างยิ่งในประวัติศาสตร์ตลาดคริปโตเคอเรนซี

- ผู้เขียนคาดการณ์ว่า บริษัทคริปโตและ VC ขนาดกลางและเล็กจำนวนมาก อาจกำลังทำการชอร์ตสินทรัพย์ที่เกี่ยวข้องเป็นกลุ่มผ่านผลิตภัณฑ์ที่มีโครงสร้าง เพื่อล็อกกำไรหรือป้องกันความเสี่ยง สร้างเป็น "การเทรดที่แออัด"

- แม้ว่าความสมดุลระหว่างลองและชอร์ตนี้อาจกลายเป็นภาวะปกติใหม่ แต่จากการสังเกตตลาดในประเภทสินทรัพย์อื่น ๆ แนวโน้มเช่นนี้โดยทั่วไปยากที่จะคงอยู่ได้ในระยะยาว ดังนั้นความเป็นไปได้ที่โครงสร้างตลาดจะเปลี่ยนแปลง (พลิกผัน) จึงสูงมาก

บทความนี้มาจาก: Kyle Soska

รวบรวมและเรียบเรียงโดย | Odaily (@OdailyChina); ผู้แปล | Azuma (@azuma_eth)

หมายเหตุบรรณาธิการ: ราคายังคงผันผวนอยู่ในระดับต่ำ ทิศทางในอนาคตจะขึ้นหรือลง? Kyle Soska หัวหน้าฝ่ายลงทุนของ Ramiel Capital ได้วิเคราะห์โครงสร้าง Long/Short ของตลาด Perpetual Futures ในบทความล่าสุดของเขา และพยายามหาคำตอบโดยการสังเกตการเปลี่ยนแปลงของความโน้มเอียงเสี่ยง (Risk Appetite) ของตลาด

จุดเด่นของวิธีการวิเคราะห์ของ Kyle อยู่ที่การนำข้อมูลที่เปิดเผยโดย Ethena มาใช้ ซึ่งช่วยกำจัดอิทธิพลรบกวนต่อทิศทางราคาจากตำแหน่ง Basis และตำแหน่ง Hedge ออกไป โดยมุ่งเน้นเฉพาะ Net Long และ Net Short ที่สามารถกำหนดทิศทางตลาดได้โดยตรงมากขึ้น ข้อสรุปสุดท้ายของเขาคือ โครงสร้าง Net Long เทียบกับ Net Short ของตลาดในปัจจุบันอยู่ในสถานะที่หาได้ยากในประวัติศาสตร์ ไม่สามารถตัดความเป็นไปได้ที่สิ่งนี้อาจจะเป็นภาวะปกติใหม่ แต่หากสังเกตตลาดสินทรัพย์อื่น ๆ จะพบว่าแนวโน้มเช่นนี้โดยทั่วไปยากที่จะดำรงอยู่ได้ในระยะยาว กล่าวอีกนัยหนึ่งช่วงเวลาของการพลิกผันอาจกำลังจะมาถึง

ต่อไปนี้เป็นเนื้อหาต้นฉบับของ Kyle Soska ที่รวบรวมและเรียบเรียงโดย Odaily

ตลาดคริปโตเคอร์เรนซีอยู่ในสภาวะ risk-off (ความโน้มเอียงเสี่ยงลดลง) ต่อเนื่องมาหลายเดือนแล้ว ฉันได้รวบรวมข้อมูลตลาดในรูปแบบต่าง ๆ อย่างต่อเนื่อง โดยหวังว่าจะพบสัญญาณของการเปลี่ยนแปลงที่อาจเกิดขึ้นในตลาด บทความนี้จะเจาะลึกโครงสร้างตลาดของ Perpetual Futures (สัญญาซื้อขายล่วงหน้าแบบไม่มีวันหมดอายุ) และรวมกับข้อมูลจากแดชบอร์ดความโปร่งใสของ Ethena เพื่อสำรวจการเปลี่ยนแปลงของความโน้มเอียงเสี่ยงของตลาด

เงินทุนที่ถูกนำไปใช้ (Deployed Capital) ของ Ethena ในปัจจุบันลดลงสู่ระดับต่ำสุดในรอบหลายปี โดยเหลือเพียง 71% ของจุดต่ำสุดในปี 2025 นี่ไม่ใช่การปฏิเสธ Ethena แต่เป็นการสะท้อนถึงสถานะปัจจุบันของตลาด Directional Shorts (การขาย Short ทิศทาง) เกือบจะเท่ากับ Directional Longs (การซื้อ Long ทิศทาง) แล้ว — ในตลาดคริปโต นี่เป็นโครงสร้างที่หายากอย่างยิ่งและในประวัติศาสตร์ยากที่จะดำรงอยู่ได้ในระยะยาว

ตลาดคริปโตเคอร์เรนซีมีลักษณะเฉพาะในระยะยาวคือความผันผวนของสินทรัพย์ที่สูงมากและการใช้เลเวอเรจสูงอย่างกว้างขวางโดยผู้ค้า ตั้งแต่ยุค BitMEX เป็นต้นมา Perpetual Futures ได้กลายเป็นผลิตภัณฑ์ที่มีปริมาณการซื้อขายสูงที่สุด โดยปริมาณการซื้อขายมักจะสูงกว่าตลาด Spot 5 ถึง 20 เท่า ในฐานะที่เป็นศูนย์กลางหลักที่ให้บริการเลเวอเรจแก่ผู้ค้ารายย่อย การสังเกตตลาด Perpetual Futures สามารถสะท้อนความโน้มเอียงเสี่ยงโดยรวมของตลาดคริปโตได้เป็นอย่างดี

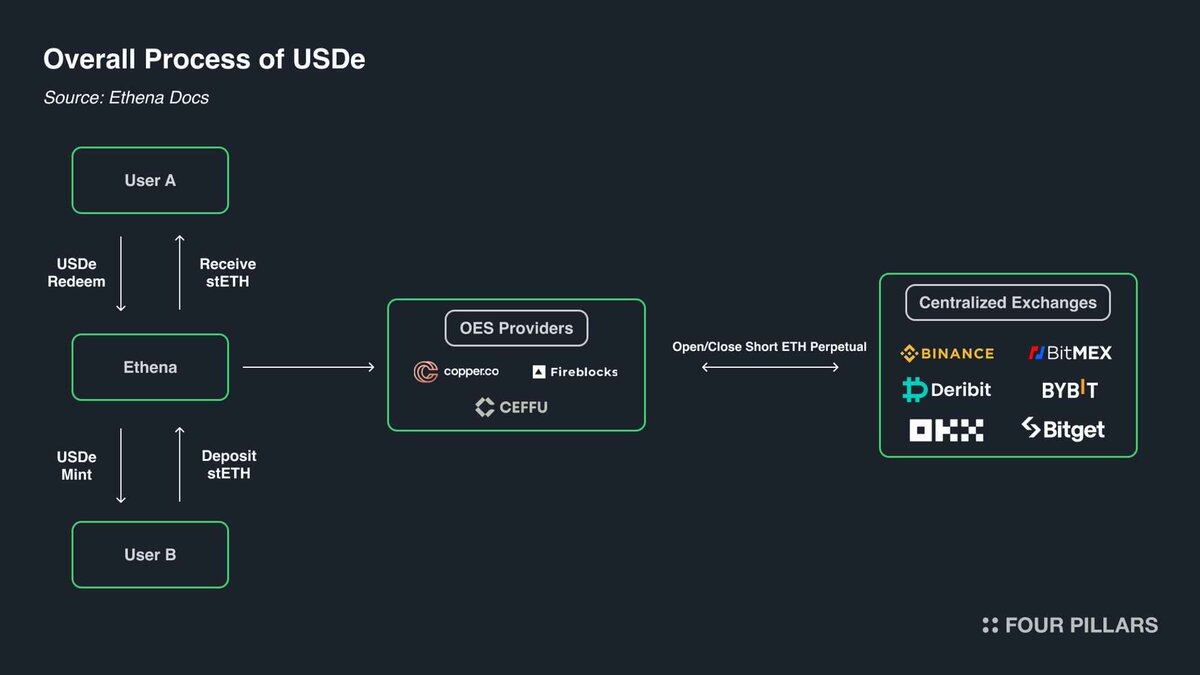

และ Ethena ได้ให้หน้าต่างที่พิเศษแก่เราในการสังเกตตลาดอนุพันธ์คริปโต ดังที่แสดงในรูปด้านล่าง กลยุทธ์ของ Ethena โดยพื้นฐานแล้วคือการดำเนินการ Carry Trade (การค้าหาความต่างอัตราดอกเบี้ย) ของคริปโตเคอร์เรนซี ซึ่งตรรกะนั้นง่ายมาก — เมื่อผู้ค้าทำ Long สินทรัพย์คริปโต Ethena จะทำหน้าที่เป็นคู่สัญญาโดยการ Short ในเวลาเดียวกัน Ethena จะซื้อสินทรัพย์ในปริมาณเท่ากันในตลาด Spot เพื่อ Hedge ตำแหน่ง Short ของตน

ในแง่หนึ่ง Ethena ให้บริการ "เลเวอเรจในรูปแบบบริการ" (Leverage-as-a-Service):

- ผู้ค้าต้องการได้รับ Exposure ต่อการขึ้นราคาของสินทรัพย์คริปโต แต่ขาดเงินทุนที่เพียงพอ

- Ethena มีเงินทุน แต่มีความโน้มเอียงเสี่ยงต่ำ

- ดังนั้นผู้ค้าจึงยืมเงินทุนจาก Ethena ผ่าน Perpetual Futures โดยมีค่าใช้จ่ายคือ "Basis" + "Funding Rate"

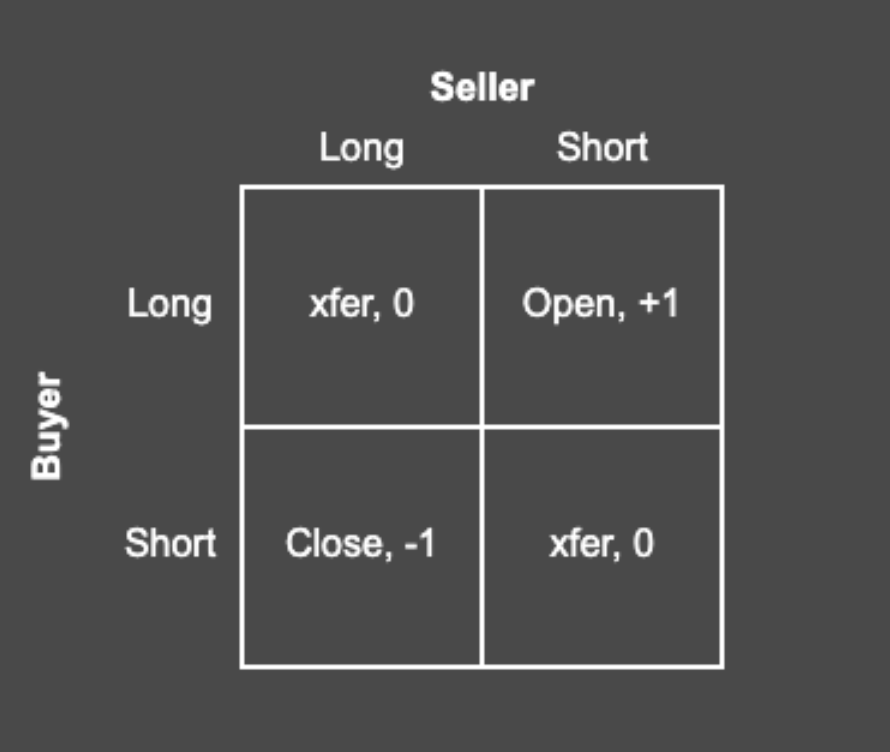

ตามโครงสร้างของ Perpetual Futures แต่ละ Long จะมี Short ที่ตรงกันเสมอ โดยจะจับคู่กัน 1:1 เสมอ แต่ละสัญญาที่ยังไม่ปิดตำแหน่ง (Open Interest) แสดงถึงข้อตกลงกระแสเงินสดระหว่างสองฝ่าย บทบาทของ Exchange คือการจับคู่สัญญาเหล่านี้ เพื่อให้แน่ใจว่าทุกสัญญามีผู้ถือ Long และผู้ถือ Short ที่มีเงินทุนเพียงพออยู่เสมอ เมทริกซ์ด้านล่างแสดงผลลัพธ์สี่แบบที่อาจเกิดขึ้นเมื่อ Exchange จับคู่สัญญา

ทุกการซื้อขายมีผู้ซื้อและผู้ขาย เมื่อผู้ซื้อและผู้ขายของสัญญาเป็น Long ทั้งคู่หรือ Short ทั้งคู่ Exchange จำเป็นต้องโอนสิทธิ์ในการถือครองสัญญาระหว่างทั้งสองฝ่าย การโอนย้ายนี้จะไม่สร้างหรือทำลายสัญญาใด ๆ เมื่อผู้ซื้อเป็น Long และผู้ขายเป็น Short จะต้องสร้างสัญญาใหม่ขึ้นมา ผู้ซื้อได้ตำแหน่ง Long ผู้ขายได้ตำแหน่ง Short ทำให้ Open Interest เพิ่มขึ้น 1 ในทางตรงกันข้าม หากผู้ขายเป็น Long และผู้ซื้อเป็น Short Exchange สามารถปลดการผูกมัดของทั้งสองฝ่ายกับสัญญาใดสัญญาหนึ่งและลบสัญญานั้นออกได้ ทำให้ Open Interest ลดลง 1

แล้วในตลาดทั่วไป ใครเป็นผู้ถือสัญญาเหล่านี้? โดยพื้นฐานแล้ว มีผู้ถือสัญญาสี่ประเภทในตลาด:

- Directional Longs (การซื้อ Long ทิศทาง) ต้องการได้รับ Exposure ต่อการขึ้นราคา พวกเขาเป็นผู้เล่นที่มีความโน้มเอียงเสี่ยง ความต้องการเสี่ยงของพวกเขาขึ้นอยู่กับความแข็งแกร่งของความโน้มเอียงเสี่ยงของตลาด

- Directional Shorts (การขาย Short ทิศทาง) ประกอบด้วยผู้เล่นสองประเภท: ประเภทหนึ่งคือผู้ที่ต้องการได้รับ Exposure ต่อการตกของสินทรัพย์ อีกประเภทหนึ่งคือผู้ที่ต้องการ Hedge สินทรัพย์ที่ตนถือครองในวิธีที่มีประสิทธิภาพด้านภาษีมากกว่า ตัวอย่างเช่น VC และพนักงานบริษัทที่ได้รับค่าตอบแทนในรูปแบบโทเค็น มักต้องการ Hedge โทเค็นที่จะปลดล็อกในอนาคต เพื่อล็อคราคาปัจจุบัน สำหรับอัลท์คอยน์จำนวนมาก ความลึกของตลาดมักจะบางเกินไปที่จะรองรับการ Hedge โดยตรงที่มีประสิทธิภาพ หรือไม่มีตลาดที่เกี่ยวข้องเลย ในกรณีเช่นนี้ บริษัทอย่าง Cumberland, Wintermute, FalconX, Flowdesk, Amber สามารถสร้างตำแหน่งสังเคราะห์ที่จัดการแบบไดนามิก: โดยการ Short สินทรัพย์ที่มีสภาพคล่องสูงและมีความสัมพันธ์สูงหลายรายการ (เช่น Bitcoin และ Ethereum) เพื่อ Hedge Exposure ของสินทรัพย์ที่มีสภาพคล่องต่ำกว่า (เช่น Monad) ประเภทนี้รวมถึงโปรเจกต์อย่าง Neutrl ด้วย ซึ่งใช้โครงสร้าง Hedge นี้เป็นกลยุทธ์ Yield

- Basis Traders (ผู้ค้า Basis) เป็น Short ที่ฉวยโอกาส พวกเขาไม่สนใจทิศทางราคา แต่เต็มใจที่จะจับคู่กับความต้องการส่วนเกินของ Directional Longs เมื่อตลาดเกิดความไม่สมดุล ในสภาพแวดล้อมตลาดส่วนใหญ่ ความต้องการ Long มักจะมากกว่าความต้องการ Short และบทบาทของพวกเขาคือเติมเต็มส่วนต่างนี้ ขนาดของพวกเขามักมีความยืดหยุ่นสูง สามารถขยายหรือหดตัวได้อย่างรวดเร็ว

- Perp-Perp Arbitrageurs (ผู้เก็งกำไร Arbitrage ระหว่าง Perp) จะถือตำแหน่ง Long และ Short ของ Perpetual Futures พร้อมกัน บทบาทของพวกเขาคือเชื่อมโยงราคาระหว่างตลาด Perpetual Futures ที่แตกต่างกัน และกำจัดความแตกต่างของราคาเล็กน้อยใด ๆ หลังจากหักค่าธรรมเนียมการซื้อขาย Long และ Short ของพวกเขาจะจับคู่กันอย่างสมบูรณ์ในทุกช่วงเวลา

ตามโครงสร้างของ Perpetual Futures แต่ละสัญญาต้องจับคู่ Long/Short 1:1 ดังนั้นเราจึงรู้ว่า "Directional Longs + Arbitrage Longs = Directional Shorts + Basis Shorts + Arbitrage Shorts"; นอกจากนี้เนื่องจากโครงสร้าง Arbitrage เรายังรู้ว่า "Arbitrage Longs = Arbitrage Shorts"; เมื่อหักล้างความสัมพันธ์นี้ออกจากสมการแรก จะได้ "Directional Longs = Directional Shorts + Basis Shorts"

Ethena ให้ตัวชี้วัดตัวแทน (Proxy Metric) ของ Basis Shorts ทั้งหมดแก่เรา ซึ่งสามารถช่วยให้เราสังเกตการเปรียบเทียบโครงสร้างระหว่าง Directional Longs และ Directional Shorts ได้

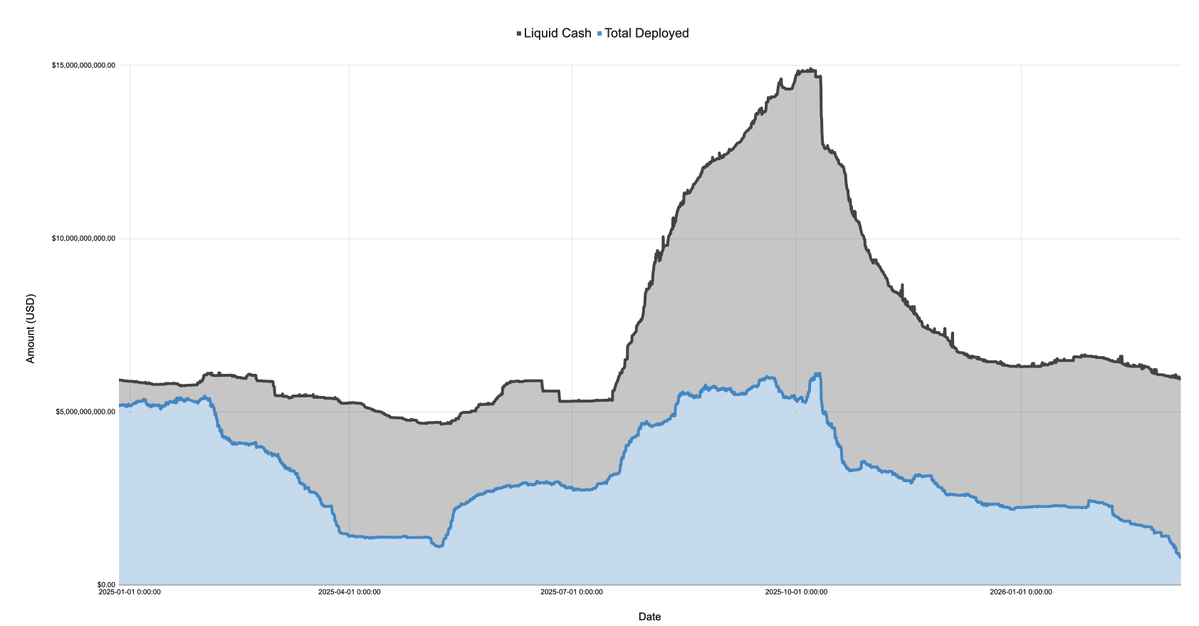

รูปด้านล่างแสดงงบดุลที่เปิดเผยโดย Ethena ซึ่งแบ่งสินทรัพย์เป็นเงินสดและเงินทุนที่ถูกนำไปใช้ (Deployed Capital) ช่วงเวลาตั้งแต่วันที่ 27 ธันวาคม 2024 ถึงวันที่ 7 มีนาคม 2026

ในปี 2025 หลังจากเปิดตัวโทเค็น TRUMP ในเดือนมกราคม ตลาดเข้าสู่สภาวะ risk-off อย่างรวดเร็ว และลดลงอย่างต่อเนื่องในช่วงเริ่มต้นของการอภิปรายเรื่องภาษีศุลกากรและเหตุการณ์ "วันปลดปล่อย" (Liberation Day) ในเดือนเมษายน ในช่วงเวลานี้ Deployed Capital ของ Ethena ลดลงจากมากกว่า 5 พันล้านดอลลาร์เหลือประมาณ 1.1 พันล้านดอลลาร์ ลดลงมากกว่า 75%

โปรดจำไว้ว่า Deployed Capital ของ Ethena สามารถมองเป็นตัวชี้วัดตัวแทนของความต้องการ Long ส่วนเกินในตลาด แม้ว่า Ethena จะไม่ใช่สถาบันเดียวที่ดำเนินการค้าแบบนี้ แต่มีขนาดใหญ่มาก (ในบางครั้งคิดเป็นประมาณ 25% ของขนาดรวมของ Binance และ Bybit) ตราบใดที่ Ethena ยังมีเงินสดส่วนเหลืออยู่ ทฤษฎีแล้วมันจะขยายตำแหน่งเพื่อเติมเต็มความต้องการ Long ที่ยังไม่ได้รับการตอบสนองในตลาด ซึ่งหมายความว่า แม้ว่าความต้องการ Long โดยรวมอาจจะไม่ลดลง 75% แต่ความต้องการส่วนเกินของ Long ที่ไม่ถูกดูดซับโดย Directional Shorts นั้นลดลงมากขนาดนี้จริง ๆ

รูปด้านล่างแสดงการเปลี่ยนแปลงของ Deployed Capital ในงบดุลของ Ethena เทียบกับขนาดทั้งหมด จุดต่ำสุดปี 2025 และจุดสูงสุดปี 2025

เมื่อสังเกตตลาดปัจจุบัน Deployed Capital ของ Ethena ในตลาดทั้งหมด (BTC, ETH, SOL, BNB, XRP, HYPE) คือ 790 ล้านดอลลาร์ ตัวเลขนี้เป็นเพียง 71% ของจุดต่ำสุดปี 2025 และเป็นเพียง 12.9% ของจุดสูงสุดก่อนวันที่ 10 ตุลาคม ตัวเลขนี้ไม่ใช่การปฏิเสธ Ethena แต่เป็นการสะท้อนสถานะโดยรวมของตลาด — ความต้องการ Net Long ในตลาดปัจจุบันอยู่ในระดับต่ำเป็นประวัติการณ์

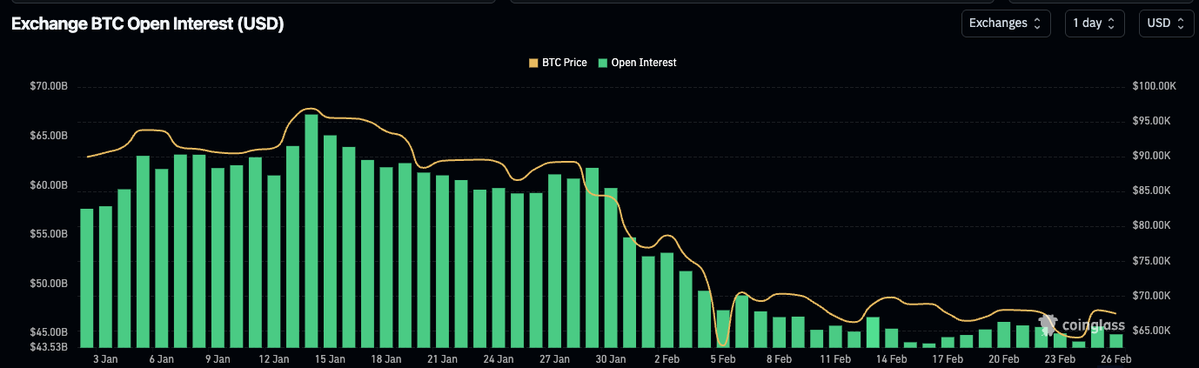

เป็นที่น่าสังเกตว่าในช่วงที่ตลาดพังและ Bitcoin ตกลงไปที่ 60,000 ดอลลาร์ Ethena ยังคงนำเงินทุนมากกว่า 2 พันล้านดอลลาร์ไปใช้ และหลังจากนั้นเพียงหนึ่งเดือนในวันที่ 8 กุมภาพันธ์ 2026 Deployed Capital ลดลงอย่างรวดเร็ว 60%

รูปด้านล่างขยายแสดง Deployed Capital ของ Ethena และแนวโน้มราคา Bitcoin ตั้งแต่เดือนมกราคมปีนี้

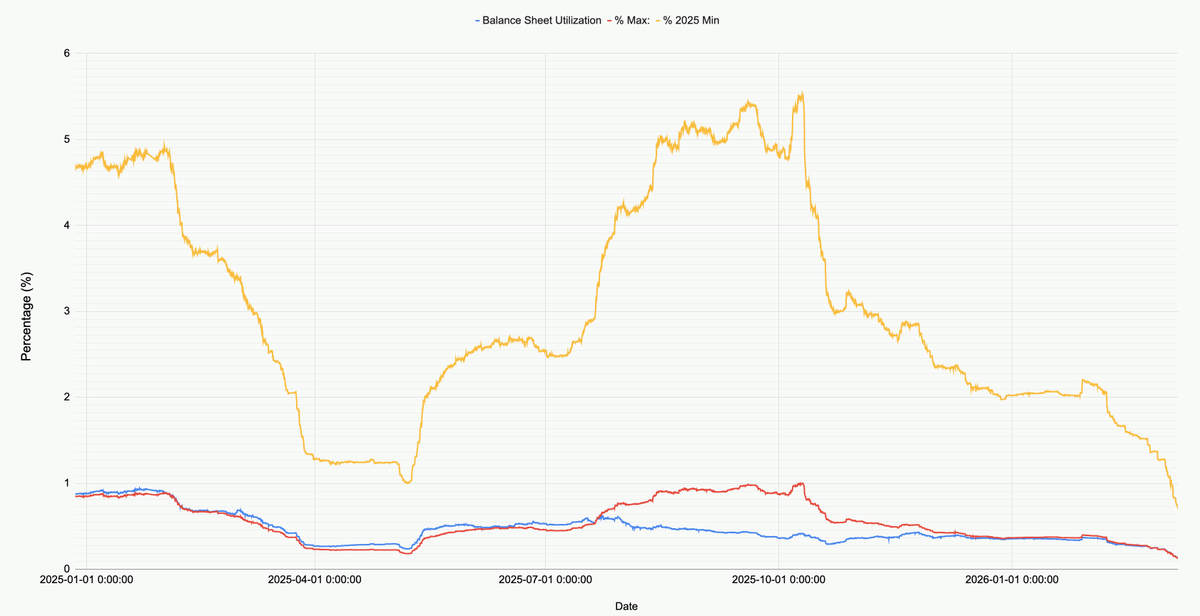

นับตั้งแต่ BTC ตกลงไปที่60,000 ดอลลาร์ ตำแหน่ง Basis ของ Ethena ลดลงจากมากกว่า 2 พันล้านดอลลาร์เหลือน้อยกว่า 800 ล้านดอลลาร์ การเปลี่ยนแปลงนี้ค่อนข้างน่าสนใจ เพราะในช่วงเวลานี้ราคาตลาดโดยรวมค่อนข้างนิ่ง มีคำอธิบายที่เป็นไปได้สามประการสำหรับสถานการณ์นี้:

- การค้า Basis จากการพังในเดือนกุมภาพันธ์ค่อย ๆ ปิดตำแหน่ง การค้าเหล่านี้แม้จะทำกำไร แต่ไม่ยั่งยืน (Basis กลายเป็นลบมากขึ้น แต่ Funding Rate ก็เป็นลบเช่นกัน)

- Directional Shorts และความต้องการ Hedge เพิ่มขึ้น บีบพื้นที่ของผู้ค้า Basis ที่ฉวยโอกาส

- ความต้องการ Exposure Long ด้วยเลเวอเรจไม่เพียงพอ

ในความคิดของฉัน สถานการณ์จริงส่วนใหญ่เป็นการรวมกันของความเป็นไปได้สองประการแรก โดยความเป็นไปได้ที่สามมีผลกระทบน้อยกว่า ดังที่แสดงในรูปด้านบน ในช่วงที่ Ethena ค่อย ๆ ปิดตำแหน่ง Open Interest ของ Bitcoin และสินทรัพย์หลักอื่น ๆ โดยรวมยังคงมีเสถียรภาพ ในเวลาเดียวกัน Funding Rate อยู่ในค่าลบเป็นเวลาค่อนข้างนาน และเหรียญอย่าง SOL มี Cumulative Funding Rate เป็นลบในหลาย Exchange นี่บ่งชี้ว่าความต้องการ Directional Short หรือ Exposure Hedge กำลังเพิ่มขึ้น

หากให้ฉันเดา ฉันคิดว่าบริษัทคริปโตและ VC ขนาดกลางและเล็กจำนวนมากกำลังเผชิญกับวิกฤต ลองคิดถึงโปรเจกต์ที่มีมูลค่าตลาดเล็ก (เช่น Eigen, Grass, Monad เป็นต้น) อาจมีโทเค็นแบบนี้หลายร้อยรายการ และแต่ละโปรเจกต์มี VC หลายบริษัท ทีมโปรเจกต์ คลังบริษัท และพนักงานจำนวนมากรองรับ VC ต้องการจำกัดความสูญเสียและล็อคกำไรเพื่อตอบสนองข้อกำหนดการลงทุนของกองทุน ในขณะที่บริษัทโปรเจกต์ต้องการปกป้องเงินสำรองสำหรับการดำเนินงานและขนาดพนักงานของตน สิ่งนี้สร้างสถานการณ์ที่ผู้เล่นทั้งหมดต้องบีบ Yield ออกมาจากทรัพยากรที่มีอยู่อย่างจำกัดให้ได้มากที่สุด และทางออกมักจะเป็น "การค้าที่แออัด" (Crowded Trade) นั่นคือการ Short แบสเก็ตของสินทรัพย์ที่เกี่ยวข้องผ่านผลิตภัณฑ์ที่มีโครงสร้างและจัดการอย่างแอคทีฟ

เราสามารถเห็นสัญญาณบางอย่างของผลิตภัณฑ์ที่มีโครงสร้างเหล่านี้ในการพุ่งขึ้นในระยะสั้นของ ETH เพราะการขึ้นราคาเหล่านี้มักจะกระตุ้นการปิดตำแหน่ง Short (Short Covering) และทำให้สินทรัพย์คริปโตขนาดกลางและเล็กหลายรายการขึ้นราคาพร้อมกัน อีกหลักฐานหนึ่งคือการค้า Basis ที่ฉวยโอกาส (เช่น Ethena) ถูกบีบออกจากตลาด