Tiger Research: ในภาวะวิกฤตภูมิรัฐศาสตร์ บิทคอยน์ที่ร่วงหนักยังสามารถเรียกได้ว่าเป็น "ทองคำดิจิทัล" หรือไม่?

- มุมมองหลัก: รายงานผ่านการวิเคราะห์ปฏิกิริยาตลาดในวิกฤตภูมิรัฐศาสตร์ ชี้ให้เห็นว่าบิทคอยน์ในปัจจุบันไม่ใช่ "ทองคำดิจิทัล" หรือสินทรัพย์ปลอดภัย เนื่องจากพฤติกรรมราคาของมันตรงข้ามกับทองคำและขาดความสามารถในการคาดการณ์ แต่มันมีคุณค่าทางการใช้งานเมื่อระบบการเงินล้มเหลว หากความไม่สมดุลทั้งสามด้าน ได้แก่ โครงสร้างตลาด องค์ประกอบของผู้เข้าร่วม และรูปแบบพฤติกรรม เกิดการเปลี่ยนแปลง บิทคอยน์อาจวิวัฒนาการไปเป็น "ทองคำรุ่นใหม่" แบบใหม่ทั้งหมด

- องค์ประกอบสำคัญ:

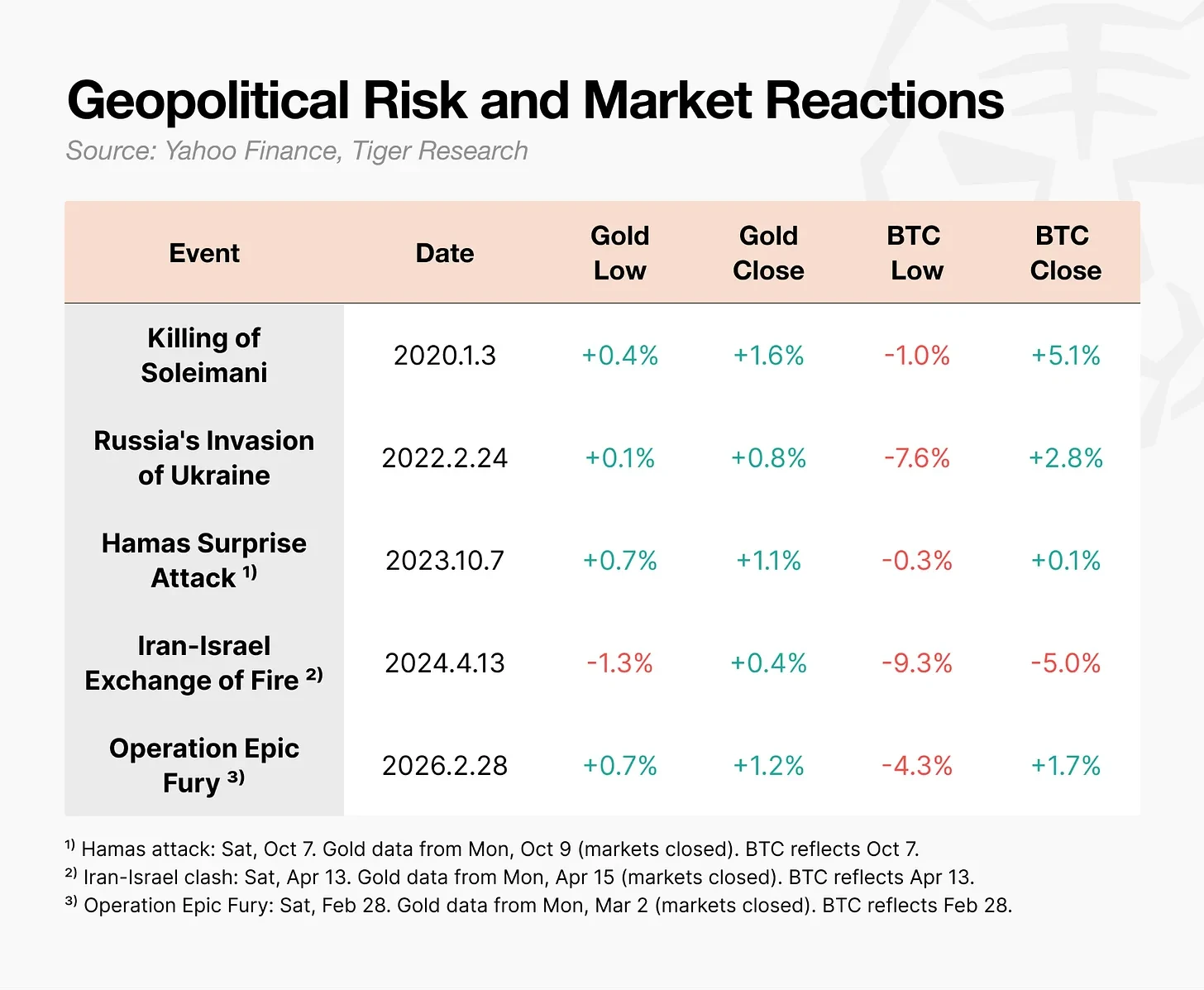

- ปฏิกิริยาตลาดที่แตกต่าง: ในวิกฤตภูมิรัฐศาสตร์หลายครั้ง (เช่น ความขัดแย้งสหรัฐฯ-อิหร่านปี 2026 สงครามยูเครน) ราคาทองคำเพิ่มขึ้น แต่ราคาบิทคอยน์กลับร่วงหนักในวันเดียว (ร่วงถึง 9.3%) แนวโน้มของทั้งสองแตกต่างกันโดยสิ้นเชิง

- ความไม่สมดุลเชิงโครงสร้าง: บิทคอยน์ไม่สามารถเป็นสินทรัพย์ปลอดภัยได้ เนื่องจากความไม่สมดุลสามประการ: ปริมาณการซื้อขายอนุพันธ์สูงกว่าสปอตมาก (ประมาณ 6.5 เท่า) ตลาดถูกขับเคลื่อนโดยผู้ค้าแบบใช้เลเวอเรจ และขาดบันทึกการสะสมพฤติกรรมการ "ซื้อในช่วงวิกฤต" ในระยะยาว

- ทัศนคติของรัฐและนักลงทุน: ธนาคารกลางของประเทศต่างๆ ยังคงเพิ่มการถือครองทองคำ แต่ไม่ได้นำบิทคอยน์เข้าสู่ทุนสำรองกระแสหลัก บิทคอยน์และตลาดหุ้นแสดงชุดผสมที่แย่คือ "ร่วงพร้อมกันแต่ไม่ขึ้นพร้อมกัน" ซึ่งทำให้ความน่าสนใจต่อนักลงทุนเป็นที่น่าสงสัย

- คุณค่าทางการใช้งานเด่นชัด: ในวิกฤตเช่นสงครามรัสเซีย-ยูเครน เมื่อพรมแดนปิดและธนาคารหยุดดำเนินการ บิทคอยน์ถูกใช้ในการโอนมูลค่าข้ามพรมแดนและแลกเปลี่ยนเป็นเงินทุนสำหรับชีวิต ซึ่งพิสูจน์ถึงประโยชน์ใช้สอยของมันในฐานะ "สินทรัพย์ที่มีประโยชน์ในยามวิกฤต"

- เส้นทางวิวัฒนาการในอนาคต: หากเลเวอเรจอนุพันธ์ลดลง ผู้เข้าร่วมเปลี่ยนไปสู่ "ทุนที่อดทน" (เช่น ควบคู่กับการเปลี่ยนผ่านระหว่างรุ่น) และการซื้อขายแบบอัลกอริทึมฝังกลยุทธ์ "ซื้อในช่วงวิกฤต" บิทคอยน์อาจเปลี่ยนจากสินทรัพย์ที่มีประโยชน์ไปเป็น "ทองคำรุ่นต่อไป"

รายงานนี้เขียนโดย Tiger Research ในเดือนกุมภาพันธ์ 2026 หลังจากเหตุการณ์โจมตีทางอากาศของอิหร่าน ราคาทองคำเพิ่มขึ้น ในขณะที่ราคาบิตคอยน์ร่วงลงอย่างรุนแรง เรายังสามารถเชื่อได้หรือไม่ว่าบิตคอยน์คือ "ทองคำดิจิทัล"? เราจะสำรวจเงื่อนไขที่บิตคอยน์ต้องมีเพื่อเป็น "ทองคำรุ่นต่อไป"

ประเด็นสำคัญ

- ทุกครั้งที่เกิดวิกฤตภูมิรัฐศาสตร์ ราคาทองคำเพิ่มขึ้น แต่ราคาบิตคอยน์กลับร่วงลง หลังจากการทดสอบหกครั้ง ข้ออ้างเรื่อง "ทองคำดิจิทัล" ไม่เคยได้รับการยืนยันด้วยข้อมูล

- ประเทศต่างๆ กักตุนทองคำ แต่กลับกันไม่รวมบิตคอยน์ไว้ในทุนสำรอง สำหรับนักลงทุนแล้ว บิตคอยน์มีความไม่สมมาตร: มันร่วงลงตามหุ้น แต่ไม่ขึ้นตามหุ้น ปัจจัยความไม่สมมาตรเชิงโครงสร้างสามประการทำให้บิตคอยน์ไม่สามารถได้รับสถานะเป็นสินทรัพย์ปลอดภัย: อนุพันธ์ที่มากเกินไป (โครงสร้างตลาด), การครอบงำของเทรดเดอร์ที่ใช้เลเวอเรจ (องค์ประกอบของผู้เข้าร่วม) และการขาดบันทึกพฤติกรรมที่ซ้ำซ้อน (การสะสมพฤติกรรม)

- บิตคอยน์ไม่ใช่สินทรัพย์ปลอดภัย แต่มันเป็น "สินทรัพย์ที่มีประโยชน์ในยามวิกฤต" ซึ่งสามารถใช้งานได้จริงในสถานการณ์ที่ชายแดนปิดหรือธนาคารล้มละลาย

- หากความไม่สมมาตรทั้งสามนี้ลดลง บิตคอยน์อาจไม่ใช่แค่ตัวเลียนแบบทองคำอีกต่อไป แต่จะกลายเป็น "ทองคำรุ่นใหม่รุ่นต่อไป" การเปลี่ยนผ่านระหว่างรุ่นและการนำอัลกอริทึมมาใช้อย่างแพร่หลายเป็นปัจจัยสำคัญที่อาจเร่งกระบวนการนี้

1. บิตคอยน์คือ "ทองคำดิจิทัล" จริงๆ หรือ?

วันที่ 28 กุมภาพันธ์ 2026 สหรัฐอเมริกาและอิสราเอลเปิดฉากโจมตีทางอากาศต่ออิหร่าน ทันทีที่ประกาศปฏิบัติการ ราคาทองคำก็เพิ่มขึ้นทันที ในทางตรงกันข้าม ราคาบิตคอยน์ในวันนั้นร่วงลงอย่างหนักถึง 63,000 ดอลลาร์ ก่อนจะฟื้นตัวขึ้นภายในหนึ่งวัน

เหตุการณ์เดียวกัน แต่กลับได้ปฏิกิริยาที่ตรงกันข้ามอย่างสิ้นเชิง

ในช่วงที่เกิดแรงกระแทกทางภูมิรัฐศาสตร์ เช่น สงคราม บิตคอยน์มีแนวโน้มเคลื่อนไหวต่างจากทองคำ

บิตคอยน์มักจะฟื้นตัวอย่างรวดเร็วหลังจากร่วงลงในตอนแรก แต่ปฏิกิริยาลูกโซ่จากการที่เทรดเดอร์ที่ใช้เลเวอเรจถูกบังคับให้ปิดสถานะสามารถทำให้การร่วงลงรุนแรงขึ้นได้ ในช่วงความขัดแย้งอิหร่าน-อิสราเอล ราคาบิตคอยน์ร่วงลงในวันเดียวสูงสุดถึง 9.3% และในช่วงสงครามยูเครนร่วงลง 7.6% ซึ่งตรงกันข้ามอย่างชัดเจนกับราคาทองคำที่เพิ่มขึ้นในช่วงเวลาเดียวกัน

บิตคอยน์มักจะเป็นสินทรัพย์แรกที่ร่วงลงเมื่อเกิดวิกฤต เรายังสามารถเรียกมันว่า "ทองคำดิจิทัล" ได้จริงๆ หรือ?

2. บิตคอยน์ไม่ใช่ "ทองคำดิจิทัล" สำหรับประเทศหรือนักลงทุน

บิตคอยน์ไม่ได้ถูกออกแบบมาให้เป็น "ทองคำดิจิทัล" ตั้งแต่แรก เอกสารไวท์เปเปอร์ที่ซาโตชิ นากาโมโตะเผยแพร่ในปี 2008 มีชื่อว่า "Bitcoin: A Peer-to-Peer Electronic Cash System" จุดเริ่มต้นของมันคือกลไกการโอนเงิน ไม่ใช่เครื่องมือเก็บรักษามูลค่า

แนวคิด "ทองคำดิจิทัล" ที่เรารู้จักกันในปัจจุบันเริ่มได้รับความนิยมในช่วงนโยบายอัตราดอกเบี้ยเป็นศูนย์และการผ่อนคลายเชิงปริมาณ (QE) ในปี 2020 เมื่อความกังวลเรื่องการลดค่าของเงินสกุลถึงจุดสูงสุด บิตคอยน์ได้รับความสนใจในฐานะเครื่องมือเก็บรักษามูลค่า อย่างไรก็ตาม ในทางปฏิบัติ ไม่ว่าจะเป็นประเทศหรือนักลงทุน ต่างก็ไม่ได้มองบิตคอยน์เป็น "ทองคำดิจิทัล"

2.1. รัฐอธิปไตย: กักตุนทองคำ แต่ไม่พิจารณาบิตคอยน์

ข้อมูลจาก World Gold Council แสดงให้เห็นว่าธนาคารกลางของประเทศต่างๆ ไม่เคยหยุดซื้อทองคำเพิ่มขึ้นทุกปี อย่างไรก็ตาม ไม่มีธนาคารกลางหลักใดรวมบิตคอยน์ไว้ในสินทรัพย์สำรองทั้งหมดของตน

บางคนอาจแย้งว่าสหรัฐอเมริกาได้จัดตั้ง "ทุนสำรองบิตคอยน์เชิงกลยุทธ์" อย่างเป็นทางการผ่านคำสั่งฝ่ายบริหารในเดือนมีนาคม 2025 ข้อความในคำสั่งนั้นระบุว่า "บิตคอยน์มักถูกเรียกว่า 'ทองคำดิจิทัล'" แต่รายละเอียดกลับไม่เป็นเช่นนั้น ขอบเขตของทุนสำรองจำกัดเฉพาะสินทรัพย์ที่ยึดได้ผ่านกระบวนการริบทางอาญาและทางแพ่ง รัฐบาลไม่ได้ซื้อบิตคอยน์ใหม่ แต่เพียงถือบิตคอยน์ที่ริบมาแล้วแทนที่จะขายมัน

เป็นที่น่าสังเกตว่า ในขณะที่ความน่าดึงดูดของพันธบัตรรัฐบาลสหรัฐลดลง ยุโรปและจีนกำลังซื้อทองคำอย่างแข็งขัน แต่บิตคอยน์ยังไม่ถูกบรรจุอยู่ในรายชื่อทางเลือกทดแทนของพวกเขา

2.2 นักลงทุน: ร่วงลงพร้อมกัน แต่ไม่ขึ้นพร้อมกัน

ครึ่งหลังของปี 2025 เป็นช่วงเวลาสำคัญ ดัชนี Nasdaq ทำสถิติสูงสุดใหม่ ในขณะที่บิตคอยน์ร่วงลงมากกว่า 30% จากจุดสูงสุด 125,000 ดอลลาร์ในเดือนตุลาคม สินทรัพย์ทั้งสองเริ่มแยกทางกัน

แต่ปัญหาที่แท้จริงไม่ใช่การแยกทางกันเอง แต่อยู่ที่ทิศทาง บิตคอยน์ร่วงลงเมื่อตลาดหุ้นร่วงลง แต่ไม่ขึ้นเมื่อตลาดหุ้นขึ้น สำหรับนักลงทุนแล้ว นี่คือการผสมผสานที่แย่ที่สุด ไม่มีเหตุผลที่จะถือสินทรัพย์ที่ทั้งรับความเสี่ยงด้านขาลงและพลาดผลตอบแทนด้านขาขึ้น บิตคอยน์ห่างไกลจากสวรรค์ปลอดภัย แม้ในฐานะสินทรัพย์เสี่ยง ความน่าดึงดูดของมันก็ถูกตั้งคำถาม

3. ทำไมบิตคอยน์จึงล้มเหลวในการเป็น "ทองคำดิจิทัล"

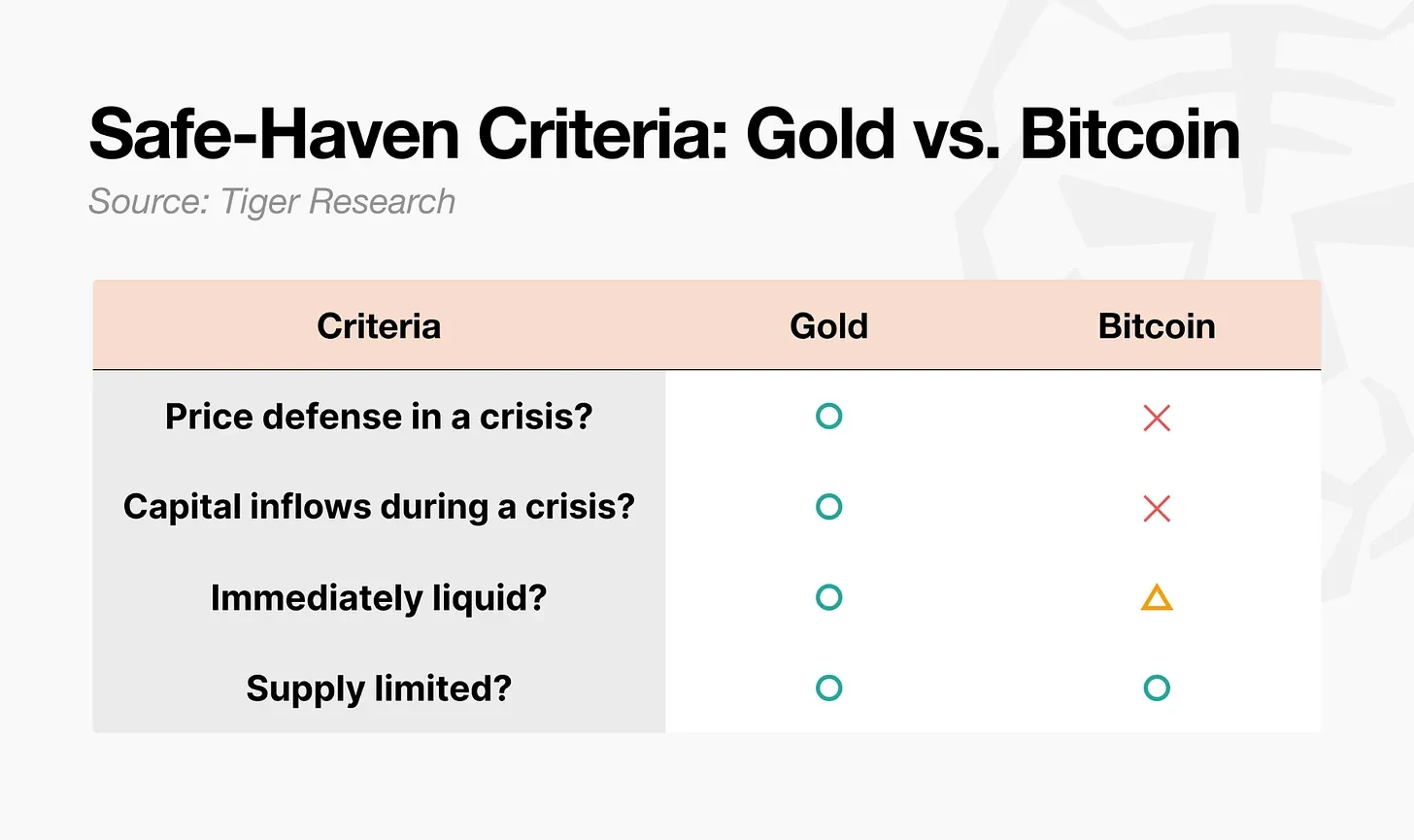

สินทรัพย์ปลอดภัยไม่ได้หมายถึงแค่สินทรัพย์ที่ราคาขึ้น จากมุมมองทางวิชาการ มันหมายถึงสินทรัพย์ที่ความสัมพันธ์กับสินทรัพย์อื่นลดลงเหลือศูนย์หรือกลายเป็นลบในช่วงเศรษฐกิจถดถอยรุนแรง ปัญหาหลักคือปฏิกิริยาของมันในยามวิกฤตสามารถคาดการณ์ได้หรือไม่ เมื่อวัดด้วยมาตรฐานนี้ ช่องว่างระหว่างทองคำและบิตคอยน์ก็เห็นได้ชัด

ทองคำเป็นไปตามข้อกำหนดทั้งสี่ประการ บิตคอยน์เป็นไปตามข้อกำหนดเพียงข้อเดียวอย่างชัดเจน: อุปทานคงที่ สภาพคล่องมีเงื่อนไข ข้อกำหนดที่เหลืออีกสองข้อไม่เป็นไปตามเลย ความไม่สมมาตรเชิงโครงสร้างสามประการสามารถอธิบายช่องว่างนี้ได้

- ความไม่สมมาตรของโครงสร้างตลาด: ความต้องการทางกายภาพของทองคำรองรับราคาพื้นฐาน และฟิวเจอร์สของมันมีเลเวอเรจต่ำ ปริมาณการซื้อขายอนุพันธ์ของบิตคอยน์สูงกว่าปริมาณการซื้อขายสปอตประมาณ 6.5 เท่า และตลาดของมันเปิดตลอด 24 ชั่วโมง ดังนั้นจึงมักเป็นสินทรัพย์แรกที่ถูกเทขายเมื่อเกิดวิกฤต

- ความไม่สมมาตรของผู้เข้าร่วม: ผู้ซื้อทองคำในช่วงวิกฤตคือทุนที่อดทน เช่น ธนาคารกลาง กองทุนบำเหน็จบำนาญ และกองทุนความมั่งคั่งแห่งชาติ ในขณะที่ผู้เข้าร่วมหลักในตลาดบิตคอยน์คือเทรดเดอร์ที่ใช้เลเวอเรจและเฮดจ์ฟันด์ ซึ่งเป็นทุนประเภทที่ถอนตัวออกเร็วที่สุดเมื่อเกิดวิกฤต

- ความไม่สมมาตรของการสะสมพฤติกรรม: รูปแบบพฤติกรรม "ซื้อทองคำเมื่อเกิดวิกฤต" เกิดขึ้นซ้ำแล้วซ้ำเล่ามาหลายทศวรรษ จนในที่สุดกลายเป็นรูปแบบที่ตายตัว บิตคอยน์ต้องการเวลาเพื่อสร้างความไว้วางใจแบบเดียวกัน

4. ไม่ปลอดภัย แต่พิสูจน์แล้วว่ามีประโยชน์

ในแง่ของความปลอดภัย เป็นเรื่องยากที่จะเรียกบิตคอยน์ว่า "ทองคำดิจิทัล" แต่ประโยชน์ของมันในยามวิกฤตนั้นไม่ต้องสงสัย

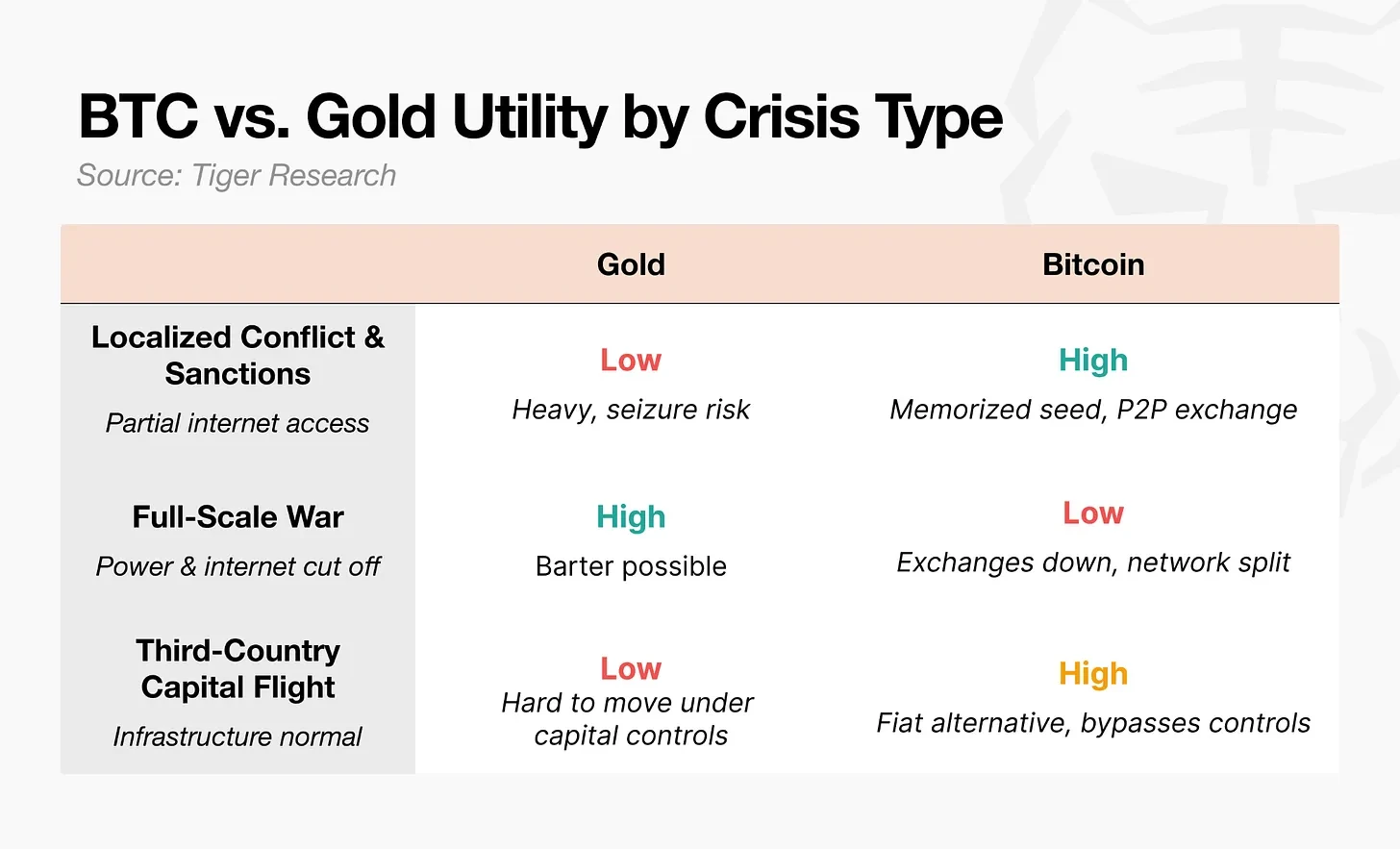

หลังจากการระบาดของสงครามรัสเซีย-ยูเครนในปี 2022 ธนาคารกลางยูเครนจำกัดการโอนเงินอิเล็กทรอนิกส์และจำกัดการถอนเงินจากตู้ ATM ทันที สาขาธนาคารปิด ผู้คนไม่สามารถถอนเงินฝากของตนเองได้ ผู้ลี้ภัยบางคนข้ามพรมแดนโดยพก USB ที่มี seed phrase ของบิตคอยน์ มีรายงานว่าหลังจากพวกเขามาถึงโปแลนด์ พวกเขาแลกบิตคอยน์เป็นสกุลเงินท้องถิ่นผ่านตู้ ATM บิตคอยน์หรือการซื้อขายแบบ P2P เพื่อใช้จ่ายในชีวิตประจำวัน

UNHCR ก้าวไปไกลกว่านั้น โดยแจกจ่ายสเตเบิลคอยน์ USDC ให้กับผู้พลัดถิ่น และดำเนินโครงการที่ให้พวกเขาแลกมันเป็นสกุลเงินท้องถิ่นได้ที่จุดบริการ MoneyGram ในช่วงปฏิบัติการ "Epic Rage" ปี 2026 การไหลออกของเงินจาก Nobitex ซึ่งเป็นตลาดซื้อขายคริปโตเคอเรนซีที่ใหญ่ที่สุดของอิหร่าน พุ่งขึ้น 700% ทันทีหลังการโจมตีทางอากาศ

กรณีศึกษาเหล่านี้แสดงให้เห็นว่าผู้คนหันไปหาบิตคอยน์ไม่ใช่เพราะมันเป็นสินทรัพย์ปลอดภัย แต่เพราะมันใช้งานได้เมื่อระบบการเงินล้มเหลว

ในโลกการเงิน "สินทรัพย์ปลอดภัย" หมายถึงสินทรัพย์ที่ราคาสามารถรักษาเสถียรภาพได้ในช่วงวิกฤต ซึ่งแตกต่างจากแนวคิดของสินทรัพย์ที่สามารถใช้งานได้ในช่วงวิกฤต บิตคอยน์ให้คุณค่าทางการใช้งานด้านการโอนและเคลื่อนย้ายมูลค่าในช่วงสงครามอย่างชัดเจน แต่มันไม่สามารถรับประกันราคาของตัวเองได้ สิ่งที่ทำให้เป็นสินทรัพย์ปลอดภัยไม่ใช่ประโยชน์ใช้สอย แต่คือความสามารถในการคาดการณ์พฤติกรรมราคา บิตคอยน์มีอย่างแรก แต่ไม่สามารถรับประกันอย่างหลังได้

5. สถานการณ์ "ทองคำรุ่นต่อไป" ของบิตคอยน์

ในทุกวิกฤต บิตคอยน์มีแนวโน้มเคลื่อนไหวตรงกันข้ามกับทองคำอย่างสิ้นเชิง ไม่ว่าจะเป็นประเทศหรือนักลงทุน ต่างก็ไม่ได้มองมันเป็น "ทองคำดิจิทัล" อย่างไรก็ตาม ในพื้นที่ที่ชายแดนปิดและธนาคารปิดทำการ ประโยชน์ใช้สอยของบิตคอยน์ไม่สามารถเพิกเฉยได้ เมื่อพิจารณาจากศักยภาพนี้ หากความไม่สมมาตรทั้งสามนี้ลดลง เส้นทางสู่ "ทองคำรุ่นต่อไป" ก็จะเปิดออก

5.1 การเปลี่ยนแปลงโครงสร้างตลาด

ปริมาณการซื้อขายอนุพันธ์ที่สูงกว่าปริมาณการซื้อขายสปอต 6.5 เท่า ก่อให้เกิดการเทขายแบบลูกโซ่ในทุกวิกฤต เมื่อเร็วๆ นี้ ปริมาณสัญญาฟิวเจอร์สที่เปิดอยู่ลดลง และกลไกการค้นพบราคาแสดงสัญญาณของการย้ายไปสู่สปอตและ ETF แต่การทดสอบที่แท้จริงคือว่าเลเวอเรจจะถูกสร้างขึ้นใหม่ในตลาดกระทิงรอบหน้าหรือไม่

5.2. การเปลี่ยนแปลงของผู้เข้าร่วม

หลังจากการอนุมัติ ETF สปอตในปี 2024 ทุนสถาบันไหลบ่าเข้ามา ทำให้บิตคอยน์กลายเป็นสินทรัพย์การเงินกระแสหลัก แต่นี่นำไปสู่ความขัดแย้ง: ยิ่งนักลงทุนสถาบันรวมบิตคอยน์ไว้ในพอร์ตโฟลิโอมากเท่าไหร่ ในช่วงที่ความต้องการสินทรัพย์ปลอดภัยสูง บิตคอยน์ก็ยิ่งมีแนวโน้มถูกเทขายพร้อมกับหุ้นมากขึ้นเท่านั้น การเข้าถึงบิตคอยน์เพิ่มขึ้น แต่ความผันผวนของราคาอิสระของมันกลับหายไป นี่คือความขัดแย้งทางการเงิน (Financialization Paradox)

ETF ทองคำก็กลายเป็นกระแสหลักเช่นกัน อย่างไรก็ตาม ในยามวิกฤต ทองคำมีแนวโน้มเคลื่อนไหวตรงกันข้ามกับหุ้น เพราะรูปแบบ "ซื้อเมื่อวิกฤต" เป็นรูปแบบที่ก่อตัวขึ้นมานานกว่าครึ่งศตวรรษ เพื่อทำลายความขัดแย้งนี้ องค์ประกอบของผู้เข้าร่วมต้องเปลี่ยนจากเทรดเดอร์ที่ใช้เลเวอเรจไปเป็นทุนที่อดทน

ที่นี่มีตัวแปรหนึ่งที่มักถูกมองข้าม: การเปลี่ยนผ่านระหว่างรุ่น เมื่อ Gen Z เริ่มรับมรดกและจัดการความมั่งคั่งที่แท้จริง ทองคำอาจยังคงเป็นที่พักพิงของพ่อแม่พวกเขา บัญชีการลงทุนแรกของคนรุ่นนี้ไม่ใช่บัญชีหลักทรัพย์ แต่เป็นตลาดซื้อขายคริปโตเคอเรนซี สำหรับคนรุ่นที่สินทรัพย์แรกที่พวกเขาสัมผัสคือบิตคอยน์ เมื่อเกิดวิกฤต พวกเขาอาจเลือกบิตคอยน์แทนทองคำโดยสัญชาตญาณ การเปลี่ยนแปลงของผู้เข้าร่วมนี้อาจไม่ได้เริ่มต้นจากการตัดสินใจของสถาบัน แต่เริ่มต้นจากการเปลี่ยนแปลงพฤติกรรมระหว่างรุ่น

5.3 การเปลี่ยนแปลงการสะสมพฤติกรรม

หลังเหตุการณ์ Nixon Shock รูปแบบ "ซื้อทองคำเมื่อวิกฤต" ใช้เวลาประมาณ 50 ปีในการก่อตัว บิตคอยน์ต้องการเวลาแบบเดียวกันหรือไม่? ไม่จำเป็น ความขัดแย้งสหรัฐฯ-อิหร่านครั้งนี้