Huobi Growth Academy | Crypto Market Macro Report: Repricing of Crypto Assets Amid Receding Liquidity

- มุมมองหลัก: การตกต่ำของตลาดคริปโตในช่วงต้นปี 2026 เป็นผลจากสภาพคล่องมหภาคที่ตึงตัว (การกดดันจากมูลค่าตลาดหุ้นสหรัฐฯ ที่สูง การปิดสถานะคาร์รีเทรดเยน และการดูดสภาพคล่องโดยการคลังสหรัฐฯ) ร่วมกับความเปราะบางจากเลเวอเรจสูงของตลาดคริปโตเอง ซึ่งเป็นสัญญาณว่าตลาดเข้าสู่ "ภาวะปกติใหม่" ที่ถูกชี้นำโดยปัจจัยมหภาค

- ปัจจัยสำคัญ:

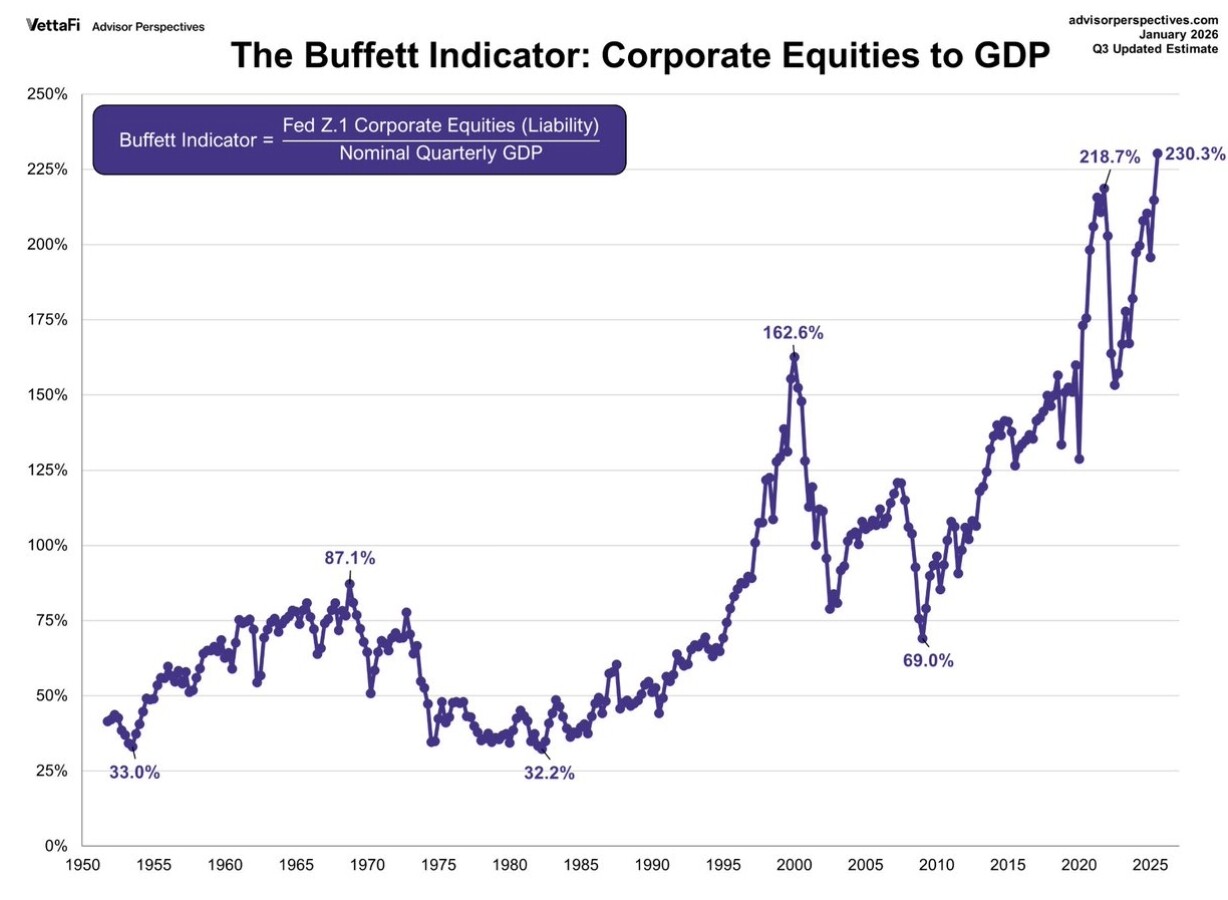

- มูลค่าตลาดหุ้นสหรัฐฯ อยู่ในระดับสูงสุดสุดขั้วในประวัติศาสตร์ (เช่น ดัชนีบัฟเฟตต์อยู่ที่ 230%) แรงกดดันจากการกลับสู่ค่าเฉลี่ยผ่านช่องทางต่างๆ เช่น อัตราส่วนราคาสินทรัพย์ และข้อจำกัดนโยบาย กดเพดานการประเมินมูลค่าสินทรัพย์เสี่ยง เช่น สินทรัพย์คริปโต

- ความคาดหวังการเปลี่ยนนโยบายการเงินของธนาคารกลางญี่ปุ่นนำไปสู่การปิดสถานะการเทรดแบบคาร์รีเทรดเยน นักลงทุนขายสินทรัพย์ต่างประเทศรวมถึงคริปโตเคอร์เรนซีเพื่อชำระคืนเงินกู้เยน สร้างแรงกดดันการไหลออกของเงินอย่างต่อเนื่อง

- การสร้างยอดคงเหลือบัญชีทั่วไป (TGA) ของกระทรวงการคลังสหรัฐฯ อย่างรวดเร็วและการออกพันธบัตรจำนวนมาก ดูดสภาพคล่องเกือบ 2 ล้านล้านดอลลาร์ออกจากระบบการเงินโดยตรง ส่งผลให้สถาบันการเงินลดการเปิดเผยความเสี่ยงโดยอ้อม

- การแลกเปลี่ยนปรับขึ้นข้อกำหนดหลักประกันตาม CME บังคับให้ตลาดลดเลเวอเรจ ก่อให้เกิดการชำระบัญชีต่อเนื่องของสถานะเลเวอเรจสูง และเกิดการสั่นพ้องกับการปิดสถานะข้ามสินทรัพย์ในตลาดโลหะมีค่า ขยายผลการตกต่ำ

- โครงสร้างตลาดคริปโตเองเปราะบาง ก่อนการตกต่ำ การเติบโตของมูลค่าตลาดสเตเบิลคอยน์หยุดชะงัก กิจกรรมบนเชนแยกจากราคา แสดงให้เห็นว่าการขึ้นราคาขับเคลื่อนโดยเลเวอเรจ และมีความไวสูงต่อการเปลี่ยนแปลงสภาพคล่องมหภาค

หนึ่ง การประเมินมูลค่าหุ้นสหรัฐฯ ในระดับสูงสุดทางประวัติศาสตร์: "ผลกระทบเพดานราคา" ของการกำหนดราคาสินทรัพย์เสี่ยง

ในการวิเคราะห์แนวโน้มตลาดคริปโต แนวโน้มเศรษฐกิจมหภาคที่ไม่ควรมองข้ามคือการประเมินมูลค่าหุ้นสหรัฐฯ กำลังอยู่ในช่วงระดับสูงสุดทางประวัติศาสตร์ ในฐานะ "จุดยึดการกำหนดราคา" ของสินทรัพย์เสี่ยงทั่วโลก ระดับการประเมินมูลค่าหุ้นสหรัฐฯ ไม่เพียงสะท้อนความคาดหวังของตลาดต่อผลกำไรของบริษัทอเมริกันเท่านั้น แต่ยังส่งผลกระทบอย่างลึกซึ้งต่อเพดานการประเมินมูลค่าตลาดคริปโตผ่านช่องทางต่างๆ เช่น เอฟเฟกต์การเปรียบเทียบสินทรัพย์ ความชอบความเสี่ยงของนักลงทุน และกระแสเงินทุนทั่วโลก ตัวชี้วัดหลายประการยืนยันการประเมินมูลค่าสูงของหุ้นสหรัฐฯ ในปัจจุบัน ดัชนีบัฟเฟตต์แสดงให้เห็นว่าอัตราส่วนมูลค่าตลาดรวมของตลาดหุ้นต่อ GDP ได้เพิ่มขึ้นสู่ระดับสูงสุดสุดขั้วทางประวัติศาสตร์ที่ 230% ซึ่งสูงกว่าระดับก่อนฟองสบู่ดอทคอมปี 2000 และก่อนวิกฤตการเงินปี 2007 อย่างมาก อัตราส่วนราคาต่อกำไรล่วงหน้า 12 เดือนของดัชนี S&P 500 อยู่ที่ 22.0 เท่า ซึ่งสูงกว่าค่าเฉลี่ยทางประวัติศาสตร์ 30 ปีที่ 17.1 เท่าอย่างมีนัยสำคัญ และใกล้เคียงกับช่วงฟองสบู่ดอทคอมที่ 25.2 เท่า อัตราส่วนราคาต่อกำไรปรับตามรอบเศรษฐกิจของชิลเลอร์อยู่ที่ประมาณ 38 เท่า ซึ่งเป็นรองเพียงปี 2000 ที่ 44 เท่า อัตราส่วนราคาต่อยอดขายทะลุ 3.0 เท่า สร้างสถิติสูงสุดใหม่ทางประวัติศาสตร์ ตัวชี้วัดเหล่านี้ชี้ไปที่ข้อสรุปเดียวกัน: หุ้นสหรัฐฯ อยู่ในช่วงที่ถูกประเมินมูลค่าสูงเกินจริงอย่างมีนัยสำคัญ

การประเมินมูลค่าสูงของหุ้นสหรัฐฯ ส่งผ่านไปยังตลาดคริปโตผ่านกลไกหลายประการ จากมุมมองของเอฟเฟกต์การเปรียบเทียบสินทรัพย์ เมื่อการประเมินมูลค่าหุ้นสหรัฐฯ อยู่ในระดับสูงสุดทางประวัติศาสตร์ หมายความว่าอัตราผลตอบแทนที่คาดหวังในอนาคตลดลง นักลงทุนที่มีเหตุผลจะประเมินสัดส่วนการจัดสรรสินทรัพย์เสี่ยงทั้งหมดใหม่ สินทรัพย์คริปโตในฐานะ "สินทรัพย์เสี่ยงชายขอบ" ที่มีความผันผวนสูงมักจะถูกตัดลดออกก่อนเป็นอันดับแรก จากมุมมองของข้อจำกัดนโยบายเฟด การประเมินมูลค่าสูงของหุ้นสหรัฐฯ ทำให้เฟดเผชิญกับภาวะกลืนไม่เข้าคายไม่ออก พื้นที่ผ่อนคลายของเฟดถูกจำกัด และอาจคงท่าทีเหยี่ยวไว้ได้นานกว่าที่ตลาดคาดไว้ ซึ่งเป็นการกดดันสินทรัพย์เสี่ยงทั้งหมด จากมุมมองของการทำกำไร หลังจากเพิ่มขึ้นมาหลายปี นักลงทุนสถาบันโดยทั่วไปถือครองหุ้นสหรัฐฯ เกินสัดส่วน เมื่อการประเมินมูลค่าถึงระดับสุดขั้ว พวกเขาจะลดการเปิดรับความเสี่ยงอย่างเป็นระบบ กระบวนการนี้มักแสดงออกมาเป็นการขายสินทรัพย์ที่เพิ่มขึ้นมากที่สุดและมีสภาพคล่องสูงสุด ซึ่งรวมถึงบิตคอยน์ จากมุมมองของอารมณ์ความเสี่ยง หุ้นสหรัฐฯ ในฐานะตัวชี้วัดแนวโน้มของสินทรัพย์เสี่ยงทั่วโลก การประเมินมูลค่าสูงของมันจะกระตุ้นให้เกิดความระมัดระวังในหมู่นักลงทุนต่อสินทรัพย์ทั้งหมดที่เพิ่มขึ้นมากเกินไปและประเมินมูลค่าได้ยาก สินทรัพย์คริปโตมักจะถูกทิ้งก่อนเป็นอันดับแรก

เมื่อมองย้อนกลับไปในประวัติศาสตร์ ทุกครั้งที่การประเมินมูลค่าถึงระดับปัจจุบัน สุดท้ายก็จบลงด้วยการกลับสู่ค่าเฉลียบที่เจ็บปวด บทเรียนจากปี 1929, 2000 และ 2007 ยังคงชัดเจน ความพิเศษของการประเมินมูลค่าหุ้นสหรัฐฯ ในปัจจุบันคือ เป็นผลผลิตโดยตรงของการทดลองนโยบายการเงินผ่อนคลายที่ยาวนานที่สุดและใหญ่ที่สุดในรอบ 15 ปีที่ผ่านมา เมื่อนโยบายเหล่านี้เริ่มถอนตัวออก และการประเมินมูลค่าอยู่ในระดับสูงสุดทางประวัติศาสตร์ กระบวนการกลับคืนอาจรุนแรงกว่าครั้งก่อนๆ สำหรับตลาดคริปโต นี่หมายความว่าแม้พื้นฐานของอุตสาหกรรมคริปโตเองจะยังคงดีขึ้นอย่างต่อเนื่อง การกดดันการประเมินมูลค่าในระดับมหภาคยังคงจะเป็นแรงต้านสำคัญในอีก 1-2 ปีข้างหน้า ตลาดคริปโตจะสามารถเปิดรอบขาขึ้นใหม่ที่แข็งแรงได้อย่างแท้จริงก็ต่อเมื่อการประเมินมูลค่าหุ้นสหรัฐฯ กลับสู่ช่วงที่สมเหตุสมผลผ่านการย่อยสลายตามเวลาหรือการปรับตัวตามพื้นที่

สอง การปิดสถานะเก็งกำไรเยน: "เครื่องดูดน้ำล่องหน" ของสภาพคล่องทั่วโลก

การกลับตัวของการเก็งกำไรด้วยเงินเยน (Yen Carry Trade) เป็นชนวนที่จุดชนวนให้ตลาดคริปโตร่วงลงในรอบนี้ และเป็นแรงผลักดันมหภาคที่สำคัญที่สุด มาอย่างยาวนาน นโยบายอัตราดอกเบี้ยเป็นศูนย์ที่ธนาคารกลางญี่ปุ่นรักษาไว้ ทำให้เงินเยนกลายเป็นสกุลเงินที่มีต้นทุนการระดมทุนต่ำที่สุดในโลก นักลงทุนระหว่างประเทศกู้ยืมเงินเยนจำนวนมาก แลกเปลี่ยนเป็นดอลลาร์สหรัฐหรือสกุลเงินดอกเบี้ยสูงอื่นๆ และลงทุนในสินทรัพย์ให้ผลตอบแทนสูงทั่วโลก ซึ่งรวมถึงคริปโตเคอร์เรนซีที่มีความผันผวนสูงอย่างมาก

ต้นปี 2026 ตรรกะพื้นฐานของรูปแบบการเก็งกำไรนี้สั่นคลอน เมื่อแรงกดดันเงินเฟ้อภายในประเทศญี่ปุ่นปรากฏขึ้น ความคาดหวังของตลาดต่อการที่ธนาคารกลางญี่ปุ่นจะถอนนโยบายอัตราดอกเบี้ยติดลบเพิ่มขึ้นอย่างรวดเร็ว อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นเพิ่มขึ้นหลายครั้ง อัตราผลตอบแทนพันธบัตรอายุ 10 ปีทะลุ 1.2% สร้างระดับสูงสุดใหม่ในรอบหลายปี การเปลี่ยนแปลงนี้ลดช่องว่างดอกเบี้ยระหว่างเยนกับดอลลาร์โดยตรง: เมื่อต้นทุนการกู้ยืมเงินเยนเพิ่มขึ้น ในขณะที่อัตราผลตอบแทนที่คาดหวังจากสินทรัพย์ดอลลาร์ไม่เปลี่ยนแปลงหรือแม้แต่ลดลง ความน่าดึงดูดของการเก็งกำไรก็ลดลงอย่างรวดเร็ว

สิ่งที่ร้ายแรงยิ่งกว่าคือ เมื่อเงินเยนเริ่มแข็งค่าขึ้น (อัตราแลกเปลี่ยนดอลลาร์สหรัฐต่อเยนร่วงจากเหนือ 150 ลงสู่ช่วง 140) ผู้ที่เก็งกำไรไม่เพียงเผชิญกับช่องว่างดอกเบี้ยที่แคบลง แต่ยังต้องแบกรับความสูญเสียจากการแลกเปลี่ยนเงินตรา ในสถานการณ์เช่นนี้ ทางเลือกที่มีเหตุผลที่สุดคือการปิดสถานะ: ขายสินทรัพย์ต่างประเทศที่ถือครองก่อนหน้านี้ (รวมถึงสินทรัพย์คริปโต เช่น บิตคอยน์, อีเธอเรียม) แลกกลับเป็นเงินเยนเพื่อชำระคืนเงินกู้ ความพิเศษของตลาดคริปโตอยู่ที่การซื้อขาย 24 ชั่วโมงทุกวันและสภาพคล่องสูง ทำให้มันกลายเป็น "เครื่องกดเงินสด" แรกที่ผู้เก็งกำไรจะขายออก ข้อมูลแสดงให้เห็นอย่างชัดเจนว่า ในช่วงไม่กี่วันทำการที่เงินเยนแข็งค่าอย่างรวดเร็วในกลางเดือนกุมภาพันธ์ อัตราแลกเปลี่ยนระหว่างบิตคอยน์กับเยนแสดงความสัมพันธ์เชิงลบสูง นี่คือลักษณะเฉพาะของการปิดสถานะเก็งกำไร

สิ่งที่น่าสังเกตคือ ขนาดของการเก็งกำไรด้วยเงินเยนคาดการณ์ว่าสูงถึงหลายล้านล้านดอลลาร์ กระบวนการปิดสถานะมักจะมีความต่อเนื่อง ตราบใดที่ช่องว่างดอกเบี้ยญี่ปุ่น-สหรัฐฯ ไม่ขยายตัวอีกครั้ง และแนวโน้มการแข็งค่าของเยนไม่กลับตัว "เครื่องดูดน้ำ" นี้จะยังคงดูดเงินทุนออกจากตลาดสินทรัพย์เสี่ยงทั่วโลกอย่างต่อเนื่อง สำหรับตลาดคริปโตที่พึ่งพาเงินทุนใหม่ในการขับเคลื่อน นี่เท่ากับตัดรากถอนโคนอย่างแน่นอน

สาม การสร้างบัญชี TGA ใหม่และการออกพันธบัตร: การดูดซับสภาพคล่องจากนโยบายการคลัง

หากการเก็งกำไรเยนเป็นการ收紧สภาพคล่องในระดับระหว่างประเทศ การเปลี่ยนแปลงยอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังสหรัฐฯ (TGA) ก็คือการดูดน้ำโดยตรงภายในระบบดอลลาร์ สาระสำคัญของบัญชี TGA คือ "กระเป๋าเงิน" ของกระทรวงการคลัง: เมื่อกระทรวงการคลังเพิ่มยอดคงเหลือ TGA ผ่านการออกพันธบัตรหรือการเก็บภาษี หมายความว่าเงินทุนไหลจากระบบธนาคารพาณิชย์เข้าสู่บัญชีกระทรวงการคลัง ส่งผลให้เงินสำรองของธนาคารลดลง และสภาพคล่องตลาดตึงตัวขึ้น ในทางกลับกัน เมื่อกระทรวงการคลังใช้จ่าย (เช่น ชำระค่าสัญญารัฐบาล, ประกันสังคม ฯลฯ) เงินทุนจะไหลกลับสู่ตลาด และสภาพคล่องเพิ่มขึ้น

กุมภาพันธ์ถึงมีนาคม 2026 ตลาดกำลังเผชิญกับช่วงการสร้างยอดคงเหลือ TGA ขึ้นใหม่อย่างรวดเร็ว ตามแผนการระดมทุนที่กระทรวงการคลังสหรัฐฯ ประกาศ เป้าหมายยอดคงเหลือ TGA ณ สิ้นเดือนมีนาคมจะรักษาไว้ที่ 8.5 แสนล้านดอลลาร์ และจะแตะระดับสูงสุดประมาณ 1.025 ล้านล้านดอลลาร์ในฤดูเก็บภาษีเดือนเมษายน ซึ่งหมายความว่าในระยะเวลาเพียงสองเดือน กระทรวงการคลังจะดูดเงินเกือบ 2 แสนล้านดอลลาร์ออกจากระบบการเงิน ในเวลาเดียวกัน เพื่อเติมเต็ม TGA และระดมทุนสำหรับการขาดดุลงบประมาณ กระทรวงการคลังประกาศแผนการระดมทุนรายไตรมาสขนาดใหญ่ในต้นเดือนกุมภาพันธ์ โดยปริมาณการออกพันธบัตรเกินความคาดหวังของตลาด

การดำเนินการแบบผสมผสาน "การออกพันธบัตร + เพิ่มยอดคงเหลือ TGA" นี้ ส่งผลให้เงินสำรองของธนาคารลดลงอย่างต่อเนื่องโดยตรง สำหรับตลาดคริปโต กลไกการส่งผ่านนั้นอ้อมกว่าแต่ก็ร้ายแรงไม่แพ้กัน: เงินสำรองธนาคารลดลง → สถาบันการเงินลดการให้สินเชื่อ → ความสามารถในการระดมทุนของเฮดจ์ฟันด์และผู้ทำตลาดลดลง → ถูกบังคับให้ลดการเปิดรับความเสี่ยง → สินทรัพย์คริปโตถูกขายลด สินทรัพย์สำรองของผู้ออกสเตเบิลคอยน์ส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐฯ การสร้าง TGA ใหม่ทำให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ผันผวนรุนแรงขึ้น ซึ่งก็ส่งผลกระทบทางอ้อมต่อแรงกดดันการไถ่ถอนและความสามารถในการสนับสนุนสภาพคล่องของสเตเบิลคอยน์ด้วย

จากประสบการณ์ในอดีต การเปลี่ยนแปลงอย่างรวดเร็วของยอดคงเหลือ TGA มักมีความสัมพันธ์สูงกับแนวโน้มราคาสินทรัพย์เสี่ยง เมื่อต้นปี 2021 ยอดคงเหลือ TGA ลดลงอย่างรวดเร็ว (การใช้จ่ายภาครัฐ) บิตคอยน์เข้าสู่จุดสูงสุดของตลาดขาขึ้น ในขณะที่กระบวนการสร้าง TGA ใหม่ต้นปี 2026 สอดคล้องกับการร่วงลงอย่างต่อเนื่องและการล่มสลายในที่สุดของตลาดคริปโต นี่ไม่ใช่เรื่องบังเอิญ แต่เป็นการสะท้อนที่หลีกเลี่ยงไม่ได้ของวัฏจักรสภาพคล่อง

สี่ การปรับขึ้นมาร์จิ้นและการลดเลเวอเรจอนุพันธ์: การปิดสถานะบังคับในระดับตลาดซื้อขาย

นอกจากสภาพคล่องมหภาคที่ตึงตัวขึ้นแล้ว ความเปราะบางของโครงสร้างอนุพันธ์ภายในตลาดคริปโตเองก็เป็นตัวขยายความรุนแรงของการร่วงลงที่สำคัญ ในต้นเดือนกุมภาพันธ์ เนื่องจากตลาดโลหะมีค่า เช่น ทองคำ และเงิน เกิดความผันผวนสุดขั้ว ตลาดสินค้าโภคภัณฑ์ชิคาโก (CME) ได้ปรับขึ้นข้อกำหนดมาร์จิ้นสำหรับฟิวเจอร์สทองและเงินหลายครั้งติดต่อกัน แม้มาตรการนี้จะมุ่งเป้าไปที่ตลาดโลหะมีค่าโดยตรง แต่ปฏิกิริยาลูกโซ่ได้ส่งผ่านไปยังตลาดคริปโตอย่างรวดเร็ว

ประการแรก CME ในฐานะตลาดซื้อขายอนุพันธ์ที่สำคัญที่สุดของโลก การปรับมาร์จิ้นของมันมีเอฟเฟกต์เป็นตัวอย่าง แผนกควบคุมความเสี่ยงของตลาดซื้อขายคริปโตใหญ่ๆ หลังจากสังเกตเห็นความผันผวนของตลาดที่เพิ่มขึ้น ต่างก็ปรับตามโดยเพิ่มอัตราส่วนมาร์จิ้นสำหรับสัญญาถาวรและฟิวเจอร์ส ลดเพดานเลเวอเรจ สำหรับตลาดคริปโตที่พึ่งพาการซื้อขายแบบใช้เลเวอเรจสูง นี่ไม่ต่างจากการบังคับลดเลเวอเรจ สัญญาใช้เลเวอเรจสูงจำนวนมากถูกบังคับให้ปิดสถานะ ก่อให้เกิดราคาร่วงลงเพิ่มเติม จากนั้นก็กระตุ้นการชำระบัญชีเพิ่มเติม ก่อตัวเป็นวงจรเชิงลบ

ประการที่สอง ตลาดคริปโตและตลาดโลหะมีค่ามีกลุ่มผู้ถือสัญญาซื้อร่วมกัน ได้แก่ เฮดจ์ฟันด์มหภาคและผู้ซื้อขายตามแนวโน้ม เมื่อสถาบันเหล่านี้สูญเสียในตลาดโลหะมีค่าเนื่องจากการปรับขึ้นมาร์จิ้น พวกเขามักจำเป็นต้องขายสินทรัพย์อื่นๆ (รวมถึงสินทรัพย์คริปโต) เพื่อเติมมาร์จิ้นหรือชดเชยความสูญเสีย การปิดสถานะความเสี่ยงข้ามสินทรัพย์นี้ยิ่งเพิ่มแรงกดดันการขายในตลาดคริปโต

สิ่งที่น่าสนใจยิ่งกว่านั้นคือ ในกระบวนการร่วงลงรอบนี้ พรีเมียมฟิวเจอร์สบิตคอยน์และอีเธอเรียมเปลี่ยนเป็นค่าลบอย่างรวดเร็ว (ราคาล่วงหน้า Discount) อัตราเงินทุนสัญญาถาวรยังคงเป็นค่าลบอย่างต่อเนื่อง ซึ่งบ่งชี้ว่าตลาดได้เปลี่ยนจากผู้ถือสัญญาซื้อเป็นผู้นำไปสู่ผู้ถือสัญญาขายเป็นผู้นำแล้ว เมื่ออัตราเงินทุนเป็นค่าลบในระยะยาว หมายความว่าผู้ถือสัญญาซื้อไม่เพียงต้องแบกรับความสูญเสียจากราคาที่ลดลง แต่ยังต้องจ่ายอัตราเงินทุนให้กับผู้ถือสัญญาขายอีกด้วย สิ่งนี้จะยิ่งลดความต้องการถือครองของผู้ถือสัญญาซื้อ และยืดเวลาการหาจุดต่ำสุดของตลาด จากข้อมูลประวัติศาสตร์ ตลาดจะสามารถกลับมาเสถียรอย่างแท้จริงได้ก็ต่อเมื่ออัตราเงินทุนกลับมาเป็นกลางหรือแม้แต่กลายเป็นบวก และพรีเมียมฟิวเจอร์สฟื้นตัวแล้ว

ห้า โครงสร้างตลาดคริปโตเอง: ความเปราะบางสองเท่าของการประเมินมูลค่าสูงและการพึ่งพาสภาพคล่อง

ภายใต้แนวโน้มมหภาคที่สภาพคล