การนำไปใช้โดยสถาบันไม่ใช่การเสริมสร้าง แต่เป็นการดูดเลือดของ Crypto

- มุมมองหลัก: การ "นำไปใช้โดยสถาบัน" ในปัจจุบันโดยพื้นฐานแล้วเป็นกลยุทธ์ของสถาบันการเงินดั้งเดิม (TradFi) ในการดึงคุณค่าทางเศรษฐกิจจากคริปโต โดยมีเป้าหมายหลักคือการแปลงสินทรัพย์บนบล็อกเชนให้เป็นสินทรัพย์ภายใต้การจัดการ (AUM) ของตนเองและกระแสค่าธรรมเนียมที่มั่นคง แทนที่จะสนับสนุนการพัฒนาระบบนิเวศดั้งเดิม

- องค์ประกอบสำคัญ:

- การเงินดั้งเดิมได้กลายเป็นผู้ชนะหลัก: USDT และ USDC สร้างรายได้จากส่วนต่างดอกเบี้ยสุทธิประมาณ 10 พันล้านดอลลาร์ต่อปี ซึ่งไหลไปยังบริษัทต่าง ๆ เช่น Tether, Coinbase และ Circle; กองทุน ETF บิตคอยน์ IBIT ของ BlackRock มี AUM ถึงประมาณ 1,000 พันล้านดอลลาร์ในระยะเวลาประมาณ 18 เดือน กลายเป็นผลิตภัณฑ์ที่มีกำไรสูง

- ตรรกะการทำกำไรของสถาบันเปลี่ยนไป: ในช่วงแรก สถาบันให้ความสนใจกับข้อได้เปรียบของคริปโตในการลดต้นทุนการดำเนินงาน; หลังปี 2024 สถาบัน (โดยมี IBIT เป็นมาตรฐาน) ส่วนใหญ่จะห่อหุ้มคริปโตเป็นผลิตภัณฑ์เช่น ETF เพื่อเป็นแหล่งรายได้ใหม่ที่มีกำไรสูง

- ทุนบนบล็อกเชนกลายเป็นแนวหน้าใหม่ในการแย่งชิง AUM: สินทรัพย์คงเหลือของสเตเบิลคอยน์ประมาณ 3,000 พันล้านดอลลาร์, TVL ของ DeFi เกือบหนึ่งพันล้านดอลลาร์ และผลิตภัณฑ์ RWA หลายร้อยพันล้านดอลลาร์ ซึ่งให้ผลตอบแทนต่ำ 2-4% ถือเป็นกระแสเงินสดที่ยังไม่ถูกใช้ประโยชน์อย่างเต็มที่ซึ่งสถาบันสามารถห่อหุ้มและแปลงเป็นเงินได้

- การบีบเค้นจากโครงสร้างทุนมหภาค: วงจรการใช้จ่ายเงินทุน AI ที่ยิ่งใหญ่ต้องการเงินหลายล้านล้านดอลลาร์ กำลังดึงสภาพคล่องออกจากประเภทสินทรัพย์อื่น ๆ ทำให้การแข่งขันระหว่างสถาบันจัดการสินทรัพย์เพื่อช่องทาง AUM ทุกช่องทาง รวมถึงคริปโต รุนแรงขึ้น

- อุตสาหกรรมเผชิญกับวิกฤตการอยู่รอด: หากเศรษฐกิจคริปโตไม่สร้างสถาบันการเงินดั้งเดิมที่แข็งแกร่งขึ้นมาเอง (เช่น การจัดการสินทรัพย์บนบล็อกเชน, การจัดการความเสี่ยง) มันจะกลายเป็นเพียงคลังสินค้าแยกส่วนสภาพคล่องของ TradFi นำไปสู่การไหลออกอย่างต่อเนื่องของคุณค่าทางเศรษฐกิจ

ผู้เขียน | Meltem Demirors

รวบรวมและเรียบเรียง | Odaily (@OdailyChina)

ผู้แปล | Ding Dang (@XiaMiPP)

สถาบันการเงินในที่สุดก็ "เข้าสู่คริปโต" แล้ว — แต่พวกเขาไม่ได้มาที่นี่เพื่อรับช่วงต่อจากคุณ พวกเขามาที่นี่เพื่อเปลี่ยนเศรษฐกิจคริปโตให้กลายเป็นกระแสรายได้ค่าธรรมเนียมสำหรับเครื่องจักรสะสม AUM (มูลค่าสินทรัพย์ภายใต้การจัดการ) ของพวกเขา นี่ไม่ใช่การตัดสินหรือวิจารณ์ แต่เป็นการสังเกตข้อเท็จจริง

ข้อคิดเห็นต่อไปนี้มุ่งเน้นไปที่คริปโตในฐานะเศรษฐกิจของสกุลเงินดิจิทัล/โทเค็น ไม่ใช่แค่บล็อกเชนที่เป็นโครงสร้างพื้นฐานทางการเงิน (ซึ่งในกรณีส่วนใหญ่ไม่จำเป็นต้องมีโทเค็นดั้งเดิม ดังที่พิสูจน์โดยสถาปัตยกรรมของโทเค็นกำกับดูแล DeFi ส่วนใหญ่ในปัจจุบัน)

นี่คือมุมมองที่ฉันยึดถือมาตั้งแต่การประชุมสุดยอด Digital Assets Summit ปีที่แล้ว เมื่อหัวข้อการปาฐกถาเปิดงานของฉันคือ "Believe in Something" สิ่งที่เกิดขึ้นในช่วงสิบสองเดือนที่ผ่านมาไม่ได้เปลี่ยนความคิดของฉัน แต่ทำให้ภาพชัดเจนยิ่งขึ้น

เมื่อเร็วๆ นี้ เพื่อนของฉัน Evgeny จาก Wintermute Evgeny และ Dean จาก Markets Inc Dean ได้เขียนบทความที่ยอดเยี่ยมสองบทความเกี่ยวกับความหมายที่แท้จริงของสิ่งที่เรียกว่า "การนำคริปโตไปใช้โดยสถาบัน" และผลกระทบต่อวัฏจักรตลาด สิ่งนี้เป็นแรงบันดาลใจให้ฉันเขียนบทความที่สาม โดยเพิ่มมุมมองใหม่บนพื้นฐานของพวกเขา — ภูมิทัศน์ทุนที่กำลังเปลี่ยนแปลงและสงคราม AUM ที่กำลังปะทุ

หากคุณมีเวลาจำกัด อ่านสรุปสั้นๆ นี้ก่อน:

"การนำไปใช้โดยสถาบัน" ไม่ใช่พันธกิจ มันคือกลยุทธ์การดูดทรัพย์ คำถามที่แท้จริงเหลือเพียงข้อเดียว: คริปโตสามารถสร้างและให้ทุนแก่สถาบันของตัวเองได้เร็วพอหรือไม่ เพื่อรักษามูลค่าทางเศรษฐกิจไว้บนเชน แทนที่จะปล่อยให้มันรั่วไหลออกไปสู่มือของ TradFi อย่างต่อเนื่อง

TradFi กำลังดูดทรัพย์มูลค่าส่วนใหญ่ของเศรษฐกิจคริปโตไปแล้ว

เพียงแค่มองตามกระแสเงินทุน คุณก็จะเข้าใจว่าใครคือผู้ชนะที่แท้จริงในโลกคริปโตในปัจจุบัน: ไม่ใช่โปรโตคอล DeFi แต่เป็นบริษัททางการเงินที่ Satoshi พยายามแทนที่ใน "Bitcoin Whitepaper"

- สเตเบิลคอยน์สองตัวหลักคือ USDT และ USDC สร้างรายได้จากส่วนต่างดอกเบี้ยสุทธิประมาณ 10 พันล้านดอลลาร์สหรัฐต่อปี ซึ่งตกเป็นของ Tether (บริษัทเอกชน), Coinbase และ Circle (บริษัทมหาชน) บริษัทเหล่านี้เป็นผู้เล่นสำคัญในเศรษฐกิจคริปโตแน่นอน แต่พวกเขาทำงานเพื่อผู้ถือหุ้นของตัวเองเป็นอันดับแรก

- Cantor Fitzgerald — บริษัทที่นำโดย Howard Lutnick รัฐมนตรีกระทรวงพาณิชย์สหรัฐฯ คนปัจจุบัน — ได้รับรายได้หลายร้อยล้านดอลลาร์ต่อปีจากการถือพันธบัตรรัฐบาลสหรัฐฯ สำหรับ Tether และการจัดระเบียบการซื้อขายรอบบริษัทและผลิตภัณฑ์การลงทุนด้านสินทรัพย์ดิจิทัล

- อดีตประธานาธิบดี Donald Trump ครอบครัว และพันธมิตรของเขา ได้รับผลประโยชน์หลายพันล้านดอลลาร์ผ่านโครงการคริปโตและเครื่องมือโทเค็นที่ขยายตัวอย่างต่อเนื่อง

- Bitcoin ETF IBIT ของ BlackRock เติบโตเป็น AUM ประมาณ 1 พันล้านดอลลาร์ภายในประมาณ 18 เดือน กลายเป็น ETF ที่เติบโตเร็วที่สุดในประวัติศาสตร์ และเป็นหนึ่งในผลิตภัณฑ์ที่ทำกำไรได้สูงที่สุดของบริษัท (รายละเอียดเพิ่มเติมในภายหลัง)

- Apollo Global Management และบริษัทในกลุ่มเดียวกัน กำลังเปลี่ยนหลักประกันคริปโตและยอดคงเหลือในคลังของบริษัทไปสู่กองทุนเครดิตและกองทุนหลายสินทรัพย์ของพวกเองอย่างเงียบๆ

ทุกปี สถาบันการเงินดั้งเดิมดูดทรัพย์สินทรัพย์และผลกำไรมูลค่าหลายหมื่นล้านดอลลาร์ออกจากเศรษฐกิจคริปโต — และในหลายกรณี พวกเขาได้รับโอกาสทางเศรษฐกิจที่สูงกว่าตัวโปรโตคอลที่สร้างมูลค่าในตอนแรกเสียอีก

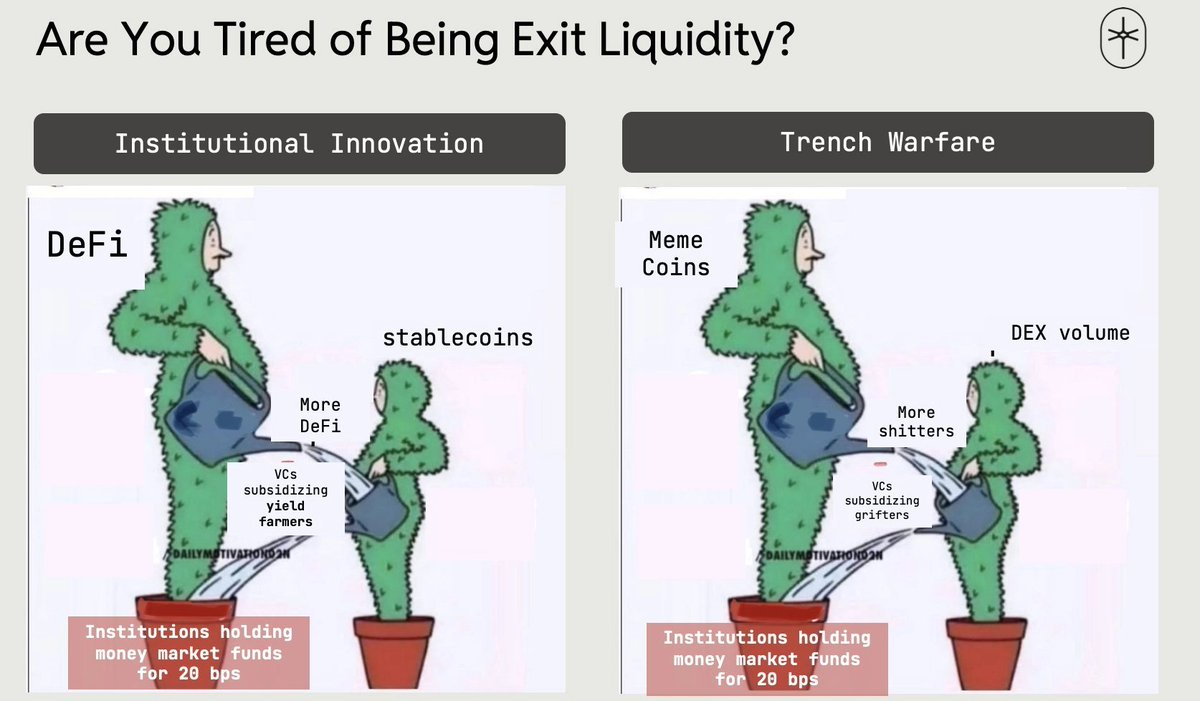

เหล่านักนวัตกรรมสถาบันที่เชียร์ "การนำไปใช้" ในงานสัมมนานับไม่ถ้วน และเหล่านักรบในสนามรบที่พูดคุยอย่างบ้าคลั่งเกี่ยวกับ Memecoin บน Twitter นั้น คล้ายกันมากกว่าที่คุณคิด เราควรหยุดเลีย และเริ่มใช้สมอง

สถาบันคิดอย่างไรกันแน่?

องค์กรมีหน้าที่หลักเพียงอย่างเดียว: นั่นคือการเพิ่มผลกำไรสูงสุด คริปโตเคอร์เรนซีสามารถบรรลุเป้าหมายนี้ได้สองวิธี:

- ด้านต้นทุน: บัญชีแยกประเภทแบบกระจาย หลักประกันบนเชน การชำระเงินทันที สามารถลดต้นทุนการดำเนินงานแบ็กออฟฟิศและมิดเดิลออฟฟิศได้อย่างมาก เพิ่มสภาพคล่องและการใช้ประโยชน์ของหลักประกัน (ดูบันทึกก่อนหน้าของฉันเกี่ยวกับสภาพคล่องที่แลกเปลี่ยนได้)

- ด้านรายได้: การห่อหุ้มคริปโตเป็น ETF กองทุนโทเค็นนิตี้ ผลิตภัณฑ์โครงสร้าง บริการดูแลรักษา แพ็คเกจเทรดเบสิส การให้ยืม/ยืม โซลูชันการจัดการคลังพันธบัตร... ทั้งหมดนี้สร้างกระแสรายได้ค่าธรรมเนียมที่อุดมสมบูรณ์ พร้อมกับการโปรโมตอย่างไม่ลืมหูลืมตาจากชุมชนคริปโตบน Twitter

ในช่วงทศวรรษที่ผ่านมา สถาบันมุ่งเน้นไปที่วิธีแรกเป็นหลัก

เมื่อเราก่อตั้ง DCG ในปี 2015 ฉันใช้เวลาทั้งหมดสามปีในการนำเสนอข้อดีของบัญชีแยกประเภททั่วโลกและกลไกการชำระเงินขั้นสุดท้ายของ Bitcoin ให้กับสถาบันการเงินเกือบทุกแห่ง ในเวลานั้น บริษัทบริการทางการเงินไม่ได้มองว่าคริปโตเป็นแหล่งรายได้ใหม่ มันถูกมองว่ามีความเสี่ยงสูงเกินไป และผลกำไรที่อาจได้จากการขายเหรียญอัลต์คอยน์ก็ไม่เพียงพอที่จะโน้มน้าวคณะกรรมการให้รับความเสี่ยงด้านชื่อเสียงและการปฏิบัติตามกฎระเบียบ

หลังจากออกจาก DCG ฉันเข้าร่วม CoinShares ในต้นปี 2018 ในเวลานั้น AUM ของบริษัทเติบโตจากหลายสิบล้านดอลลาร์เป็นหลายพันล้านดอลลาร์ ผู้จัดการการลงทุนอิสระไม่กี่รายที่กล้าโอบรับ Bitcoin — เช่น Cathie Wood, Murray Stahl, Ross Stevens — ในที่สุดก็ได้รับรางวัลตอบแทนที่อุดมสมบูรณ์สำหรับความกล้าหาญของพวกเขา

ต้นปี 2024 เป็นจุดเปลี่ยน สถาบันเริ่มใช้คริปโตเป็นเครื่องมือสำหรับเส้นทางที่สอง: แหล่งรายได้ใหม่

แม้ว่าจะมีการมีส่วนร่วมของสถาบันเป็นครั้งคราวก่อนหน้านี้ แต่การเปิดตัว Bitcoin ETF IBIT ของ BlackRock ได้เปิดประตูน้ำอย่างสมบูรณ์ IBIT กลายเป็น ETF ที่ประสบความสำเร็จมากที่สุดในประวัติศาสตร์ และเพิ่มความหนาให้กับงบการเงินของ BlackRock อย่างมาก ตัวเลขสำคัญบางประการ:

- IBIT ถึง AUM 70 พันล้านดอลลาร์ในปีแรก กลายเป็น ETF ที่เร็วที่สุดในประวัติศาสตร์ที่ถึงขนาดนี้ ด้วยความเร็วประมาณห้าเท่าของผู้ครองสถิติก่อนหน้า SPDR Gold Shares (GLD)

- หลังจากที่ออปชั่น IBIT เปิดตัวในปลายปี 2024 มันดึงดูดเงินไหลเข้าสุทธิเพิ่มอีกกว่า 30 พันล้านดอลลาร์ ในขณะที่กระแสเงินของคู่แข่งหยุดนิ่งเป็นส่วนใหญ่ ทำให้ส่วนแบ่งตลาดของมันเกินครึ่งหนึ่งของ AUM ของ Bitcoin ETF ทั้งหมด

- ปัจจุบัน AUM ประมาณ 1 พันล้านดอลลาร์ของ IBIT สามารถสร้างรายได้ค่าธรรมเนียมหลายร้อยล้านดอลลาร์ต่อปีให้กับ BlackRock โดยมีผลกำไรสูงกว่ากองทุนดัชนี S&P 500 ขนาดเกือบล้านล้านดอลลาร์ของบริษัทเสียอีก

ข้อสรุปชัดเจน: IBIT แสดงสคริปต์มาตรฐานให้กับบริษัทจัดการสินทรัพย์ขนาดใหญ่และสถาบันบริการทางการเงินทั้งหมดเห็น — นำ Bitcoin หรือสินทรัพย์ดิจิทัลอื่น ๆ → ห่อหุ้มเป็นโครงสร้างกองทุนดั้งเดิม → วางบนชั้นวาง → กลายเป็นกระแสรายได้ค่าธรรมเนียมที่มั่นคงและอุดมสมบูรณ์ ทุกสิ่งที่ตามมา — DATs, โทเค็นนิตี้คลังพันธบัตร, กองทุนตลาดเงินบนเชน — กำลังรันสคริปต์นี้ซ้ำแล้วซ้ำเล่า

ซูเปอร์ไซเคิลเงินลงทุน AI: หลุมดำที่กลืนกินทุน

เปลี่ยนมุมมองเล็กน้อย พูดถึงแนวโน้มใหญ่ อีกประการหนึ่ง — นี่คือเหตุผลที่เราเปิดตัว Crucible ทันทีหลังจากเปิดตัว IBIT ในปี 2024 ห่วงโซ่มูลค่าพลังงาน-พลังคำนวณ กำลังปรับโครงสร้างสแต็กทุนระดับโลกแบบเรียลไทม์

การสร้างเศรษฐกิจ AI — ชิป, ศูนย์ข้อมูล, พลังงาน, โรงงาน ฯลฯ — ต้องการเงินลงทุนหลายล้านล้านดอลลาร์ในทศวรรษหน้า และเงินนั้นต้องมาจากที่ไหนสักแห่ง สินทรัพย์สภาพคล่องทั้งหมดที่ไม่ผูกมัดโดยตรงกับ AI — คริปโต, หุ้นที่ไม่ใช่ AI, แม้แต่สินทรัพย์เครดิต — กำลังถูกขายออก เพื่อไล่ตามสินทรัพย์ AI ที่ถูกมองว่า "ต้องมี"

ในเวลาเดียวกัน LP หลายรายที่ลงทุนเกินสัดส่วนในตลาดเอกชน การออกและเงินปันผลช้าลง กำลังลดหรือเลื่อนคำมั่นสัญญาเครดิตเอกชนและ PE ใหม่อย่างเงียบ ๆ สิ่งนี้นำไปสู่วงจรการระดมทุนที่ยาวนานขึ้น ไม่สม่ำเสมอ และคาดเดาได้ยากขึ้น การแข่งขันระหว่างบริษัทจัดการสินทรัพย์และ PE สำหรับช่องทาง AUM ที่มีคุณภาพกลายเป็นเรื่องดุเดือด ผลลัพธ์คือ ทุกสิ่งที่ดูเหมือนสระทุนจะถูกดูดจนแห้ง

ทุนบนเชน: แนวหน้า AUM ต่อไป

ในสงครามแย่งชิง AUM นี้ คริปโตไม่ใช่ของเล่นแปลก ๆ อีกต่อไป แต่เป็น AUM ที่อาจเกิดขึ้นหลายล้านล้านดอลลาร์ที่วางอยู่ตรงนั้นอย่างชัดเจน

IBIT ได้พิสูจน์แล้วว่าคริปโตเป็นทั้งเครื่องพิมพ์เงินและ "โถน้ำผึ้ง" ที่ดึงดูดผู้จัดสรรสถาบัน รัฐบาล Trump ก็ได้แสดงอย่างชัดเจนว่าพวกเขาจะสร้างสภาพแวดล้อมที่เอื้ออำนวยอย่างมากสำหรับนวัตกรรมคริปโตทุกประเภท

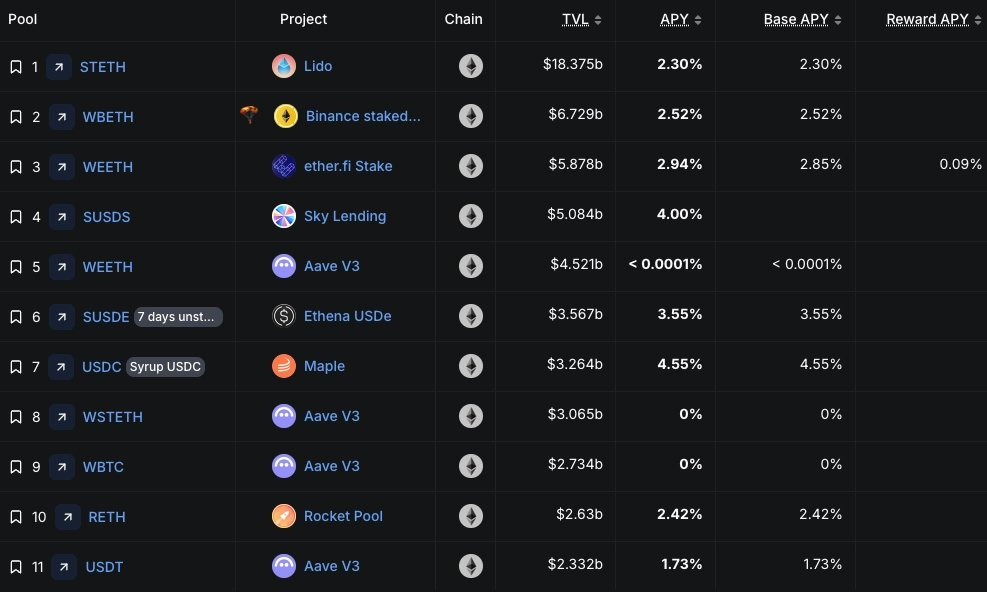

ปัจจุบัน การจัดการสินทรัพย์บนเชนและขนาดคลังมีมูลค่าหลายพันล้านดอลลาร์:

- สเตเบิลคอยน์หมุนเวียนประมาณ 3 พันล้านดอลลาร์ โดยประมาณ 60% เป็น USDT และ 25% เป็น USDC

- TVL รวมของ DeFi ประมาณ 900–1,000 พันล้านดอลลาร์ กระจายอยู่บนเชนต่าง ๆ เช่น Ethereum, Solana, BSC, Hyperliquid

- ผลิตภัณฑ์สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เพิ่มอีกหลายร้อยพันล้านดอลลาร์ผ่านกองทุนตลาดเงินโทเค็นนิตี้ (เช่น BUIDL ของ BlackRock), ทองคำโทเค็นนิตี้ (เช่น Tether Gold, PAXG) และผลิตภัณฑ์สินเชื่อผู้บริโภค (เช่น HELOC โทเค็นนิตี้ของ Figure)

แต่ผลตอบแทนเฉลี่ยของทุนบนเชนเหล่านี้มีเพียง 2–4% ในขณะที่กองทุนตลาดเงินดั้งเดิมให้ 4.1% แม้แต่พูล stETH ขนาด 18 พันล้านดอลลาร์ของ Lido ก็ให้เพียง ~2.3%

สำหรับเครื่องจักรสะสมสินทรัพย์ที่หิวโหย นี่ไม่ใช่ "TVL ของ DeFi" นี่คือกระแสเงินสดที่ยังไม่ได้ใช้ประโยชน์อย่างเต็มที่ — สามารถห่อหุ้ม วางเดิมพัน ให้ยืมซ้ำ เรียกเก็บค่าธรรมเนียม สำหรับสถาบันแล้ว นี่เป็นเรื่องธรรมชาติเหมือนการหายใจ

ภาพจาก DefiLlama

การโทเค็นนิตี้และผลิตภัณฑ์ห่อหุ้มที่ถูกควบคุมได้เปลี่ยนทุนคริปโตที่ "แตะต้องไม่ได้" ในอดีตให้กลายเป็น AUM ที่เรียกเก็บค่าธรรมเนียมซึ่งสอดคล้องกับกรอบการดูแลรักษาและการจัดการความเสี่ยงที่มีอยู่ เมื่อบริษัท, DAO, โปรโตคอลสะสมคลังคริปโตจำนวนมากและแสวงหาผลตอบแทนภายนอกที่ปลอดภัยยิ่งขึ้น บริษัทจัดการสินทรัพย์สามารถห่อหุ้มสินทรัพย์เหล่านี้ใหม่เป็นกองทุนโทเค็นนิตี้ กองทุนตลาดเงิน ผลิตภัณฑ์โครงสร้าง สำหรับบริษัทที่เผชิญกับแรงกดดันในการระดมทุนและช่องทางดั้งเดิมอิ่มตัว การ "จู่โจม" งบดุลคริปโตเป็นหนึ่งในเส้นทางที่สะอาดที่สุดในการเติบโตของ AUM ที่เรียกเก็บค่าธรรมเนียม

เสียงตีสัญญาณเตือน

เช่นเดียวกับที่เศรษฐกิจตะวันตกได้นำกลุ่มคนที่ไม่ได้แบ่งปันวัฒนธรรมและค่านิยมของพวกเขา และกำลังทนรับผลกระทบทางสังคมและเศรษฐกิจในขณะนี้ คริปโตกำลังยืนอยู่บนขอบของวิกฤตการอยู่รอดที่คล้ายคลึงกัน เศรษฐกิจคริปโตและนักคิดผู้นำของมันกำลังนำสถาบันการเงินที่ไม่ได้แบ่งปันค่านิยมของเราเข้ามา สถาบันเหล่านี้ไม่ได้มาที่นี่เพื่อสร้างการเติบโตทางเศรษฐกิจดั้งเดิมร่วมกัน อุตสาหกรรมของเราจะได้ลิ้มรสผลกระทบทางสังคมและเศรษฐกิจที่ขมขื่นแบบเดียวกันในไม่ช้า

หากปล่อยให้พัฒนาต่อไป เศรษฐกิจคริปโตจะกลายเป็นเพียงอีกหนึ่งสาขาสภาพคล่องสำหรับเครื่องจักร AUM ของการเงินดั้งเดิม ทางออกเดียวคือ เร่ง