Q4 ขาดทุน 667 ล้านดอลลาร์ หุ้นกลับพุ่ง 16% Coinbase ตอนนี้อย่าเพิ่งซื้อ

- มุมมองหลัก: นักวิเคราะห์ Artemis เชื่อว่า แม้ว่าแนวโน้มตลาดระยะยาวของ Coinbase จะน่าจับตามองและมีตำแหน่งที่ได้เปรียบในตลาดสหรัฐฯ แต่ธุรกิจของบริษัทมีวัฏจักรที่แข็งแกร่ง กำไรระยะสั้นไม่เพียงพอที่จะชดเชยความเสี่ยง และไม่แนะนำให้ลงทุนในหุ้นของบริษัทในขณะนี้

- ปัจจัยสำคัญ:

- Coinbase ไตรมาส 4 ปี 2025 ขาดทุนสุทธิ 667 ล้านดอลลาร์ รายได้ไม่เป็นไปตามคาด แต่ราคาหุ้นยังคงพุ่งสูงขึ้นในวันถัดมา สะท้อนให้เห็นว่าตลาดมองในแง่ดีต่อการพัฒนาธุรกิจระยะสั้นในปี 2026

- รายได้ของบริษัทพึ่งพาธุรกรรมการซื้อขายที่มีวัฏจักรสูง (56%) และรายได้จากสเตเบิลคอยน์ที่อ่อนไหวต่ออัตราดอกเบี้ย (30%) คาดว่าความเสี่ยงที่ผลกำไรในปีงบประมาณ 2025-2026 จะต่ำกว่าที่คาดการณ์ไว้มีสูง

- นักวิเคราะห์คาดว่าธุรกิจนายหน้าจะยังคงอยู่ภายใต้แรงกดดันในปี 2026 สินทรัพย์ในบัญชีของนักลงทุนรายย่อยอาจหดตัวเกือบ 10% ส่งผลให้กำไรต่อหุ้นอาจต่ำกว่าที่ตลาดคาดการณ์ไว้ประมาณ 14%

- แม้ว่าความก้าวหน้าด้านกฎระเบียบจะเป็นประโยชน์ในระยะยาว แต่กระบวนการดำเนินการช้า ไม่เพียงพอที่จะชดเชยแรงกดดันด้านกำไรในระยะสั้นที่เกิดจากราคา cryptocurrency ที่ลดลงและกิจกรรมการซื้อขายที่อ่อนแอ

- ส่วนแบ่งตลาดของศูนย์ซื้อขายแบบกระจายอำนาจ (DEX) ทั่วโลกเติบโตอย่างต่อเนื่อง ก่อให้เกิดความท้าทายเชิงโครงสร้างต่อศูนย์ซื้อขายแบบรวมศูนย์ แต่ Coinbase ยังคงรักษาตำแหน่งผู้นำด้วยความน่าเชื่อถือด้านกฎระเบียบในสหรัฐอเมริกาและข้อได้เปรียบในการเข้าถึงสกุลเงิน fiat

ผู้เขียนต้นฉบับ / Tiago Souza, Mario Stefanidis

เรียบเรียง / Odaily Golem (@web3_golem)

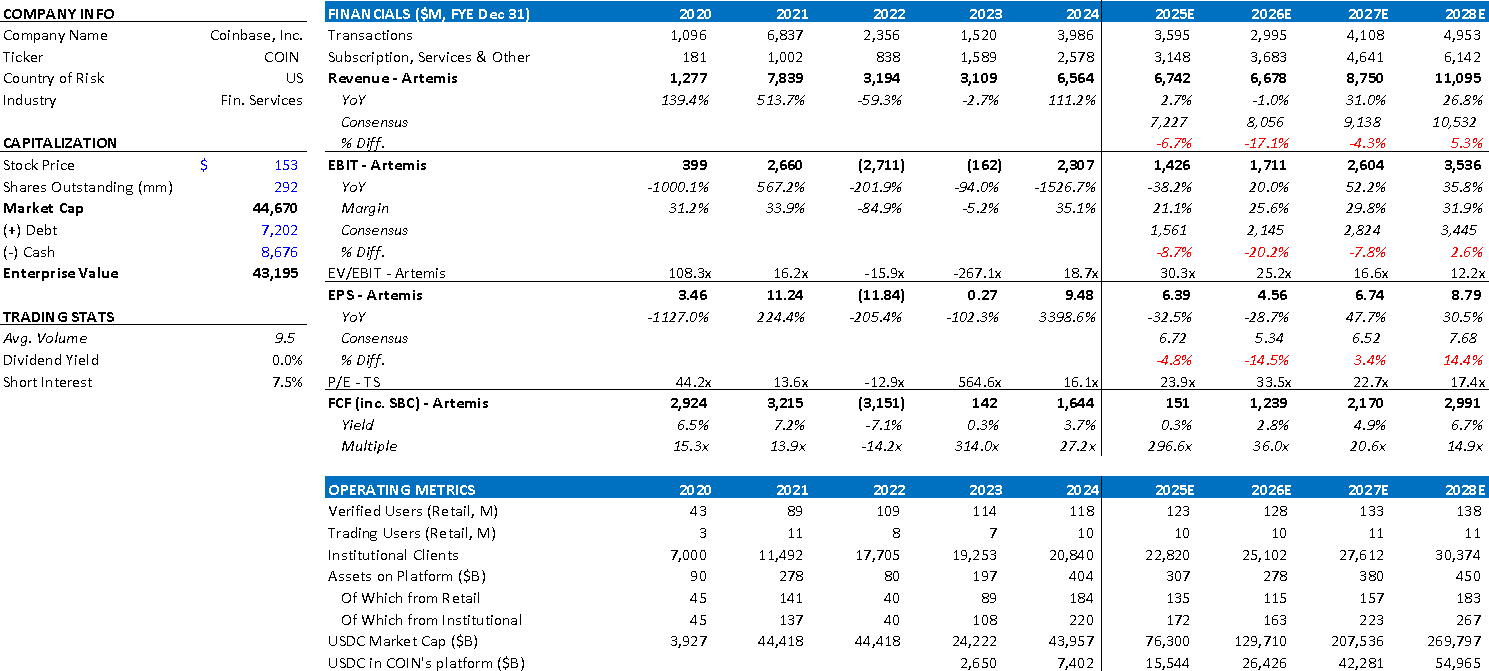

หมายเหตุบรรณาธิการ: เมื่อวันที่ 13 กุมภาพันธ์ Coinbase ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 4 และประจำปี 2025รายงานผลประกอบการแสดงให้เห็นว่าแม้ Coinbase จะมีผลงานที่แข็งแกร่งตลอดทั้งปี โดยมีปริมาณการซื้อขายและส่วนแบ่งการตลาดเพิ่มขึ้นเป็นสองเท่า และสินทรัพย์บนแพลตฟอร์มและยอดคงเหลือ USDC สูงสุดเป็นประวัติการณ์ แต่ไตรมาสที่ 4 ของปี 2025 มีการบันทึกขาดทุนสุทธิรวม 667 ล้านดอลลาร์ ขาดทุนต่อหุ้น 2.49 ดอลลาร์ และรายได้รวม 1.78 พันล้านดอลลาร์ ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้อย่างมาก

ดังนั้น ธนาคารเพื่อการลงทุนวอลล์สตรีทหลายแห่ง รวมถึง JPMorgan และ Canaccord จึงได้ลดราคาเป้าหมายของหุ้น Coinbase ลง แต่เมื่อตลาดหุ้นสหรัฐปิดทำการในวันที่ 14 กุมภาพันธ์ หุ้น COIN ยังคงปรับตัวสูงขึ้น 16.46% โดยไม่ได้รับผลกระทบจากรายงานผลประกอบการไตรมาสที่ 4 ที่ต่ำกว่าคาด ซึ่งพิสูจน์ว่าตลาดยังคงมองในแง่ดีต่อการพัฒนาธุรกิจต่างๆ ของ Coinbase ในปี 2026 ในระยะสั้น

อย่างไรก็ตาม นักวิเคราะห์ของ Artemis เชื่อว่าในการลงทุนในสาขานี้ เวลามีความสำคัญอย่างยิ่ง ในระยะยาว แนวโน้มตลาดของ Coinbase นั้นน่าจับตามอง แต่ในระยะสั้น ผลตอบแทนยังไม่เพียงพอที่จะชดเชยความเสี่ยง Coinbase ยังคงมีความเป็นวัฏจักรสูง เมื่อพิจารณาจากปัจจัยพื้นฐานของธุรกิจนายหน้าที่อยู่ภายใต้แรงกดดันอย่างต่อเนื่อง และผลกระทบล่าช้าของการปรับตัวลดลงของตลาดในปัจจุบัน ความคาดหวังทั่วไปของตลาดต่อ Coinbase ในปี 2026 ยังคงสูงเกินไป ดังนั้น การซื้อหุ้นในขณะนี้จึงไม่ใช่เรื่องง่าย

นักวิเคราะห์ได้อธิบายอย่างเป็นระบบถึงองค์ประกอบของรายได้ธุรกิจของ Coinbase จุดแข็งในปัจจุบัน และความท้าทายในอนาคต Odaily ได้สรุปและเรียบเรียงประเด็นการวิเคราะห์หลักๆ ดังต่อไปนี้ เพื่อเป็นข้อมูลอ้างอิงสำหรับนักลงทุน

ข้อสรุปเบื้องต้น: ไม่แนะนำให้ลงทุนใน Coinbase ในขณะนี้

ข้อมูลทางการเงินหลักของ Coinbase ในแต่ละปี

เราไม่แนะนำให้ลงทุนใน Coinbase ในขณะนี้ เนื่องจากเราเชื่อว่าผลตอบแทนในปัจจุบันไม่เพียงพอที่จะชดเชยความเสี่ยง แม้ว่า Coinbase จะยังคงครองตำแหน่งผู้นำอย่างเด็ดขาดในตลาดสหรัฐอเมริกา โดยมีฐานลูกค้าสถาบันที่แข็งแกร่ง สถานะการกำกับดูแลที่ดี และความได้เปรียบในการแข่งขันภายในประเทศที่มั่นคง แต่เวลาที่นักลงทุนเข้าสู่ตลาดมีความสำคัญอย่างยิ่ง

เมื่อมองย้อนกลับไปที่กระแสการขายคริปโตเคอเรนซีในอดีต การปรับลดความคาดหวังด้านกำไรและการบีบอัดอัตราส่วนราคาต่อกำไรมักจะดำเนินต่อไปเป็นระยะเวลาหนึ่งหลังจากราคาปรับตัวลดลงครั้งแรก เนื่องจากขนาดสินทรัพย์ในบัญชีที่ลดลงและกิจกรรมการซื้อขายที่อ่อนแอจะล่าช้ากว่าผลการดำเนินงานทางการเงิน เราคาดว่าวัฏจักรปัจจุบันจะเกิดสถานการณ์ที่คล้ายคลึงกัน

เมื่อพิจารณาจากปัจจัยพื้นฐานของธุรกิจนายหน้าของ Coinbase ที่ยังคงอยู่ภายใต้แรงกดดันอย่างต่อเนื่อง และความเป็นไปได้สูงที่ผลกำไรในปีงบประมาณ 2025 และ 2026 จะต่ำกว่าคาด ความเสี่ยงด้านขาลงยังคงมีนัยสำคัญ แม้ว่ามูลค่าสิทธิพิเศษในระยะยาวของ Coinbase จะยังคงอยู่ แต่ความผันผวนในระยะสั้นและความคาดหวังด้านกำไรที่ต่ำกว่าคาด ทำให้เราได้ข้อสรุปว่า: ในขั้นตอนปัจจุบันของวัฏจักร ผลตอบแทนที่คาดหวังไม่เพียงพอที่จะชดเชยความเสี่ยง

ภาพรวมสัดส่วนรายได้ธุรกิจของ Coinbase

Coinbase เป็นแพลตฟอร์มคริปโตเคอเรนซีแบบรวมศูนย์ โดยแหล่งรายได้หลักคือธุรกิจนายหน้า ซึ่งให้บริการเป็นตัวกลางในการซื้อขายสินทรัพย์ดิจิทัลสำหรับลูกค้ารายย่อยและสถาบัน แพลตฟอร์มจับคู่การซื้อขายของลูกค้ากับผู้ให้สภาพคล่อง ใช้บล็อกเชนสาธารณะในการบันทึกและชำระบัญชีความเป็นเจ้าของสินทรัพย์ และผสานรวมกับระบบธนาคารแบบดั้งเดิมเพื่อรองรับการฝากและถอนเงินสกุลฟิแอต

แม้การแข่งขันในตลาดการซื้อขายจะรุนแรงและมีความผันผวนตามวัฏจักร Coinbase กำลังขยายขอบเขตธุรกิจอย่างแข็งขัน ก้าวข้ามรูปแบบเศรษฐกิจการซื้อขายแบบบริสุทธิ์ สู่โครงสร้างพื้นฐานทางการเงินคริปโตที่กว้างขึ้น และได้ฝังมาตรการหลายอย่างโดยตรงลงในแอปพลิเคชันหลักแล้ว มาตรการเหล่านี้รวมถึง:

- Coinbase One ซึ่งเป็นผลิตภัณฑ์สมาชิกที่ให้บริการซื้อขายแบบไม่มีค่าธรรมเนียมและบริการเสริม มีวัตถุประสงค์เพื่อเพิ่มรายได้ประจำและอัตราการรักษาลูกค้า

- ตลาดทำนาย (ร่วมมือกับ Kalshi) ซึ่งขยายขีดความสามารถด้านอนุพันธ์และการซื้อขายที่ขับเคลื่อนโดยเหตุการณ์ของ Coinbase

- หุ้นโทเคนไรซ์ ซึ่งช่วยให้ผู้ใช้สามารถเข้าถึงสินทรัพย์ทางการเงินแบบดั้งเดิมผ่านบล็อกเชน

นอกจากธุรกิจที่มีอยู่เดิม เช่น การดูแลสินทรัพย์สถาบันและบริการนายหน้าหลัก การสเตกกิ้งและผลตอบแทนออนเชน การกระจายสเตเบิลคอยน์และการชำระเงิน และอนุพันธ์แล้ว Coinbase ยังสร้างโครงสร้างพื้นฐานแอปพลิเคชันและการชำระบัญชีผ่านเครือข่าย Layer-2 บน Ethereum แบบโอเพ่นซอร์สและไม่ต้องขออนุญาตของตนเองที่ชื่อ Base

มาตรการเหล่านี้มีวัตถุประสงค์เพื่อเพิ่มการมีส่วนร่วมและการรักษาลูกค้า โดยเฉพาะในระดับสถาบัน ทำให้รายได้มีความหลากหลาย หันไปสู่รายได้ประจำและรายได้ที่เกี่ยวข้องกับโครงสร้างพื้นฐานมากขึ้น และเปลี่ยน Coinbase จากนายหน้าที่มุ่งเน้นการซื้อขาย เป็นแพลตฟอร์มและประตูเชื่อมต่อระหว่างการเงินแบบดั้งเดิมและตลาดออนเชน

รายได้ธุรกิจการซื้อขาย

คิดเป็น 56% ของรายได้รวม | อัตราการเติบโตต่อปีแบบทบต้น 6 ปี 36% | ขนาดตลาด: 27 พันล้านดอลลาร์ (ปี 2024)

รายได้จากการซื้อขายเป็นธุรกิจนายหน้าหลักของ Coinbase โดยบริษัทมีส่วนแบ่งการตลาดประมาณ 14% ในสาขานี้ รายได้มาจากค่าธรรมเนียมการซื้อขายและสเปรดที่เรียกเก็บจากปริมาณการซื้อขายบนแพลตฟอร์ม

ปริมาณการซื้อขายถูกขับเคลื่อนโดยสินทรัพย์รวมบนแพลตฟอร์มเป็นหลัก ซึ่งมีมูลค่าประมาณ 5.16 ล้านล้านดอลลาร์ โดยลูกค้ารายย่อยคิดเป็น 42% และลูกค้าสถาบันคิดเป็น 58% แม้ลูกค้าสถาบันจะมีส่วนสนับสนุนการเติบโตของสินทรัพย์ส่วนใหญ่ แต่เนื่องจากสเปรดการซื้อขายของลูกค้ารายย่อยสูงกว่าอย่างเห็นได้ชัด พวกเขาจึงยังคงเป็นแหล่งกำไรหลัก

- สเปรดลูกค้ารายย่อย: ประมาณ 154 จุดฐาน

- สเปรดลูกค้าสถาบัน: ประมาณ 6 จุดฐาน

ลูกค้าสถาบันทำการซื้อขายผ่าน Coinbase Prime ซึ่งเป็นชุดผลิตภัณฑ์แยกต่างหากที่ให้บริการอัลกอริธึมการดำเนินการขั้นสูง การกำหนดเส้นทางคำสั่งซื้ออัจฉริยะ และบริการการซื้อขายขนาดใหญ่แบบนอกตลาด (OTC) ลูกค้าเหล่านี้ต้องการโครงสร้างพื้นฐานที่ซับซ้อนมากขึ้น แต่ให้ผลตอบแทนต่อดอลลาร์ที่ต่ำกว่า ซึ่งเน้นย้ำถึงความสำคัญของการมีส่วนร่วมของลูกค้ารายย่อยต่ออัตรากำไรโดยรวมของ Coinbase

รายได้จากการสมัครสมาชิกและบริการ

คิดเป็น 44% ของรายได้รวม | อัตราการเติบโตต่อปีแบบทบต้น 6 ปี 232%

ส่วนนี้รวบรวมแหล่งรายได้ที่ไม่ใช่การซื้อขายของ Coinbase สะท้อนถึงการเปลี่ยนกลยุทธ์ของบริษัทไปสู่รูปแบบการทำกำไรที่ขับเคลื่อนโดยโครงสร้างพื้นฐานและเกิดขึ้นเป็นประจำ ซึ่งประกอบด้วยส่วนต่อไปนี้:

- สเตเบิลคอยน์ (คิดเป็น 30% ของรายได้)

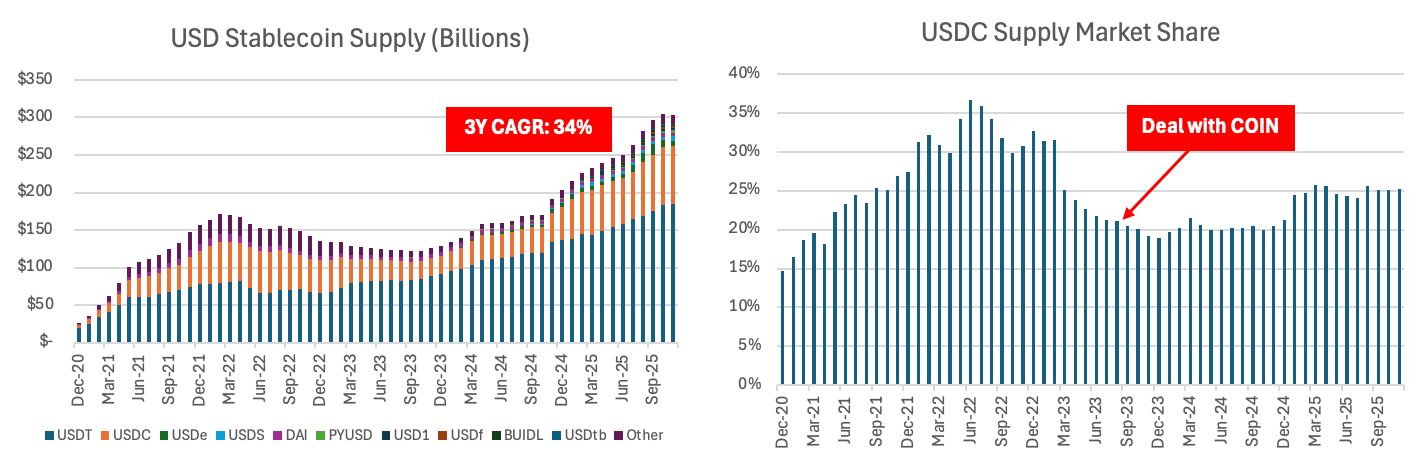

รายได้จากสเตเบิลคอยน์ได้รับผลกระทบหลักจากอัตราการยอมรับ USDC และอัตราดอกเบี้ยกองทุนกลางของสหรัฐฯ (Federal Funds Rate) Coinbase ได้รับรายได้ดอกเบี้ยจากเงินสำรอง USDC ผ่านข้อตกลงแบ่งปันรายได้กับผู้ออก USDC คือ Circle

ตามข้อตกลงในเดือนสิงหาคม 2023 Coinbase ได้รับรายได้ดอกเบี้ยทั้งหมดที่สร้างขึ้นจาก USDC บนแพลตฟอร์มของตน โดยรายได้ดอกเบี้ยที่สร้างขึ้นจาก USDC นอกแพลตฟอร์มแบ่งระหว่าง Coinbase และ Circle อย่างละ 50%

โครงสร้างนี้ทำให้ USDC เป็นแหล่งรายได้ที่ไม่ใช่การซื้อขายที่สำคัญที่สุดของ Coinbase สร้างกระแสรายได้ที่สามารถขยายขนาดได้แต่มีความไวต่ออัตราดอกเบี้ย ช่วยลดการพึ่งพาของบริษัทต่อปริมาณการซื้อขายที่มีความผันผวนสูง (ในปี 2020 รายได้จากการซื้อขายยังคงคิดเป็น 86% ของรายได้รวม)

เป็นที่น่าสังเกตว่า มูลค่าทางเศรษฐกิจส่วนใหญ่จากการร่วมมือกับ Circle ตกเป็นของ Coinbase ซึ่งสะท้อนถึงการควบคุมการกระจายและการเข้าถึงผู้ใช้ของ Coinbase ข้อมูลแสดงให้เห็นว่าหลังจาก Circle ทำข้อตกลงการกระจายกับ Coinbase ส่วนแบ่งการตลาดของ USDC มีความเสถียรหลังจากช่วงที่ลดลง จากนั้นเริ่มฟื้นตัว ซึ่งเน้นย้ำถึงบทบาทสำคัญของแพลตฟอร์มขนาดใหญ่ที่น่าเชื่อถือในกระบวนการยอมรับสเตเบิลคอยน์ และเสริมความแข็งแกร่งให้กับมูลค่าทางกลยุทธ์ของความได้เปรียบด้านการกระจายของ Coinbase

- บริการสเตกกิ้ง (คิดเป็น 10% ของรายได้)

ลูกค้าสเตกสินทรัพย์คริปโตผ่าน Coinbase และบริษัทได้รับค่าคอมมิชชันจากรางวัลการสเตก ในเครือข่าย Proof-of-Stake (PoS) เช่น Ethereum และ Solana การสเตกเกี่ยวข้องกับการล็อกสินทรัพย์เพื่อสนับสนุนการตรวจสอบความถูกต้องของเครือข่าย ผู้ตรวจสอบความถูกต้องได้รับรางวัลที่คล้ายกับผลตอบแทน Coinbase นำเสนอรางวัลเหล่านี้และหักส่วนหนึ่งเป็นค่าธรรมเนียม

ปัจจัยขับเคลื่อนรายได้หลักของส่วนนี้ ได้แก่ ราคาสินทรัพย์คริปโตและกิจกรรมบล็อกเชนโดยรวม

- บริการอื่นๆ (คิดเป็น 4% ของรายได้)

หมวดหมู่นี้รวมถึงแผนการทำกำไรหลายแผนที่เปิดตัวหลังการเสนอขายหุ้นต่อประชาชนครั้งแรก (IPO) และกำลังขยายขนาดในปัจจุบัน:

- Coinbase One ซึ่งเป็นบริการสมาชิกที่ให้ค่าธรรมเนียมการซื้อขายที่ต่ำกว่า รางวัลที่สูงกว่า และการสนับสนุนลูกค้าลำดับความสำคัญ

- Base บล็อกเชน L2 ของ Coinbase ซึ่งช่วยให้นักพัฒนาสามารถสร้างแอปพลิเคชันและบริการบนเชนได้

- การชำระเงิน รวมถึงบัตรเดบิตแบบเติมเงินที่เปิดตัวร่วมกับ Visa ซึ่งอนุญาตให้ลูกค้าใช้เงินสกุลฟิแอตซื้อสินค้าและรับรางวัลคริปโตเคอเรนซี การทำธุรกรรมชำระด้วยเงินสกุลฟิแอต แต่ประสบการณ์ผู้ใช้คล้ายกับการชำระเงินด้วยคริปโตเคอเรนซีดั้งเดิม

การโต้แย้งระหว่างฝั่งมองบวกและมองลบรอบประเด็นหลักของ Coinbase

Coinbase สามารถลดความผันผวนตามวัฏจักรได้อย่างมีนัยสำคัญหรือไม่? หรือหุ้นของมันจะยังคงเป็นตัวแทนที่มีเลเวอเรจของราคาคริปโตเคอเรนซี (โดยหลักคือ Bitcoin)?

ในอดีต ราคาหุ้น COIN มีความสัมพันธ์สูงกับราคา Bitcoin และราคาคริปโตเคอเรนซีที่กว้างขึ้น สะท้อนถึงรายได้ที่ขับเคลื่อนโดยปริมาณการซื้อขายสปอต

- ฝั่งมองบวก: การที่ฝ่ายบริหารก้าวเข้าสู่ธุรกิจต่างๆ เช่น การสมัครสมาชิก สเตเบิลคอยน์ อนุพันธ์ การดูแลสินทรัพย์ และ Base จะทำให้รายได้มีความหลากหลายและลดความผันผวนตามวัฏจักรลงเมื่อเวลาผ่านไป

- ฝั่งมองลบ: แม้จะมีมาตรการเหล่านี้ การซื้อขายสปอตยังคงครอบงำเศรษฐกิจของบริษัท ซึ่งหมายความว่าการลดลงของราคา Bitcoin และคริปโตเคอเรนซีหลักจะส่งผลกระทบต่อราคาหุ้นของบริษัท

สินทรัพย์คริปโตที่ลดลงอย่างต่อเนื่องนำไปสู่การลดลงของปริมาณการซื้อขาย อัตรากำไร และรายได้โดยตรง

สเตเบิลคอยน์สามารถปรับปรุงผลประกอบการของบริษัทได้อย่างมีนัยสำคัญหรือไม่?

- ฝั่งมองบวก: รายได้ที่เกี่ยวข้องกับ USDC เป็นธุรกิจที่สามารถขยายขนาดได้และมีกำไรสูง ซึ่งเชื่อมโย