ARK Invest: เส้นทางสู่การทำให้บิตคอยน์เป็นสถาบัน

- มุมมองหลัก: บิตคอยน์กำลังเปลี่ยนจากสินทรัพย์ทางเลือกชายขอบไปเป็นหมวดหมู่สินทรัพย์ใหม่สำหรับการจัดสรรเชิงกลยุทธ์ของนักลงทุนสถาบัน โดยข้อเสนอคุณค่าหลักของมันกำลังถูกเสริมความแข็งแกร่งจากแนวโน้มหลักสี่ประการ ได้แก่ สภาพแวดล้อมมหภาค, การเติบโตของความต้องการเชิงโครงสร้าง, ความเชื่อมโยงกับสินทรัพย์เก็บรักษามูลค่าแบบดั้งเดิม และการเพิ่มขึ้นของวุฒิภาวะของตลาด

- ปัจจัยสำคัญ:

- การเปลี่ยนแปลงของสภาพแวดล้อมมหภาคและนโยบาย เช่น การสิ้นสุดการรัดเข็มขัดเชิงปริมาณและการเข้าสู่รอบลดอัตราดอกเบี้ยของสหรัฐอเมริกา รวมถึงความชัดเจนของกรอบกฎระเบียบ (เช่น กฎหมาย CLARITY ของสหรัฐอเมริกา) กำลังขับเคลื่อนความต้องการของเงินทุนสถาบันต่อสินทรัพย์ดิจิทัลที่มีความขาดแคลน

- กองทุน ETF บิตคอยน์แบบสปอต (Spot Bitcoin ETF) และคลังสินทรัพย์ดิจิทัลขององค์กร (DAT) ได้กลายเป็นผู้ซื้อเชิงโครงสร้าง โดยในปี 2025 ปริมาณบิตคอยน์ที่พวกเขาดูดซับคิดเป็น 1.2 เท่าของปริมาณบิตคอยน์ที่ขุดใหม่และที่หมุนเวียนกลับมาจากการอยู่นิ่งทั้งหมด และปริมาณที่ถือครองคิดเป็นมากกว่า 12% ของปริมาณหมุนเวียนทั้งหมดของบิตคอยน์

- การจัดตั้งสถาบันอธิปไตย เช่น การสำรองบิตคอยน์เชิงกลยุทธ์ของสหรัฐอเมริกา (SBR) และการที่บริษัทต่างๆ นำบิตคอยน์เข้าสู่คลังสินทรัพย์มากขึ้น แสดงให้เห็นว่าบิตคอยน์กำลังได้รับการสนับสนุนจากผู้ถือครองระยะยาวที่กว้างขวางขึ้น

- อัตราการไหลเข้าของเงินทุนสู่กองทุน ETF บิตคอยน์แบบสปอตเร็วกว่ากองทุน ETF ทองคำอย่างมาก ซึ่งบ่งชี้ว่าตลาดยอมรับบิตคอยน์ในฐานะเครื่องมือเก็บรักษามูลค่าและการกระจายการลงทุนได้เร็วกว่า

- เมื่อเทียบกับรอบก่อนหน้า การลดลงของราคาบิตคอยน์ในรอบปัจจุบัน (ไม่เกิน 50%) และความผันผวนลดลง แสดงให้เห็นว่าการมีส่วนร่วมของตลาดและสภาพคล่องกำลังเพิ่มขึ้น และกลยุทธ์การถือครองระยะยาวดีกว่าการซื้อขายตามจังหวะเวลา

ผู้เขียนต้นฉบับ: David Puell, Matthew Mena

แปลต้นฉบับโดย: Luffy, Foresight News

ในปี 2025 บิทคอยน์ได้ผสานเข้ากับระบบการเงินโลกอย่างต่อเนื่อง การเปิดตัวและขยายตัวของกองทุน ETF บิทคอยน์สปอต การที่บริษัทที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลที่จดทะเบียนในตลาดหลักทรัพย์ถูกบรรจุลงในดัชนีหุ้นกระแสหลัก และสภาพแวดล้อมด้านกฎระเบียบที่ชัดเจนขึ้นอย่างต่อเนื่อง ได้ผลักดันให้บิทคอยน์เปลี่ยนจากสินทรัพย์ชายขอบในอุตสาหกรรมคริปโต เป็นหมวดสินทรัพย์ใหม่ที่คุ้มค่าต่อการจัดสรรโดยสถาบัน

เรามองว่า แกนหลักของวงจรปัจจุบันคือการที่บิทคอยน์เปลี่ยนจากเทคโนโลยีการเงินใหม่แบบ "ทางเลือก" ไปเป็นสินทรัพย์จัดสรรเชิงกลยุทธ์สำหรับนักลงทุนจำนวนมากขึ้นเรื่อยๆ แนวโน้มหลักสี่ประการต่อไปนี้กำลังเสริมสร้างข้อเสนอคุณค่าของบิทคอยน์:

- สภาพแวดล้อมมหภาคและนโยบายเพิ่มความต้องการสินทรัพย์ดิจิทัลที่มีอยู่อย่างจำกัด

- การเปลี่ยนแปลงเชิงแนวโน้มในโครงสร้างการถือครองของ ETF บริษัท และสถาบันอธิปไตย

- ความสัมพันธ์ระหว่างบิทคอยน์กับทองคำและระบบการเก็บรักษามูลค่าที่กว้างขึ้น

- การปรับฐานและความผันผวนของบิทคอยน์ลดลงเมื่อเทียบกับวงจรก่อนหน้า

บทความนี้จะวิเคราะห์แนวโน้มเหล่านี้ทีละข้อ

ภูมิหลังมหภาคปี 2026

สภาพแวดล้อมทางการเงินและสภาพคล่อง

หลังจากผ่านช่วงนโยบายการเงินที่เข้มงวดมาเป็นเวลานาน ภาพรวมเศรษฐกิจมหภาคกำลังเปลี่ยนแปลง: การลดปริมาณเชิงปริมาณ (QT) ของสหรัฐฯ สิ้นสุดลงในเดือนธันวาคมปีที่แล้ว วงจรลดอัตราดอกเบี้ยของเฟดยังอยู่ในระยะเริ่มต้น กองทุนตลาดเงินและ ETF ตราสารหนี้ที่มีผลตอบแทนต่ำกว่า 10 ล้านล้านดอลลาร์อาจจะเปลี่ยนไปลงทุนในสินทรัพย์เสี่ยงในไม่ช้า

นโยบายและการทำให้กฎระเบียบเป็นมาตรฐาน

ความชัดเจนด้านกฎระเบียบยังคงเป็นเงื่อนไขข้อจำกัดและเป็นตัวเร่งปฏิกิริยาที่อาจเกิดขึ้น ผู้กำหนดนโยบายในสหรัฐฯ และทั่วโลกกำลังผลักดันกรอบงานเพื่อชี้แจงกฎระเบียบสินทรัพย์ดิจิทัล กำหนดมาตรฐานการดูแลรักษา การซื้อขาย และการเปิดเผยข้อมูล และให้คำแนะนำเพิ่มเติมแก่นักลงทุนสถาบัน

ยกตัวอย่างเช่น พ.ร.บ. CLARITY ของสหรัฐฯ ซึ่งจะให้คณะกรรมการการซื้อขายสินค้าโภคภัณฑ์ในอนาคต (CFTC) กำกับดูแลสินค้าดิจิทัล และให้คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) กำกับดูแลหลักทรัพย์ดิจิทัล คาดว่าจะลดความไม่แน่นอนด้านการปฏิบัติตามกฎระเบียบสำหรับธุรกิจและสถาบันที่เกี่ยวข้อง กฎหมายนี้จัดหาเส้นทางปฏิบัติตามกฎระเบียบตลอดวงจรชีวิตของสินทรัพย์ดิจิทัล และผ่านการทดสอบ "ความครบกำหนด" มาตรฐาน อนุญาตให้โทเคนเปลี่ยนจากการกำกับดูแลของ SEC ไปเป็น CFTC หลังจากการกระจายอำนาจ นอกจากนี้ ระบบการลงทะเบียนสองทางสำหรับโบรกเกอร์ยังช่วยลดช่องว่างทางกฎหมายที่บังคับให้ธุรกิจสินทรัพย์ดิจิทัลย้ายไปต่างประเทศในระยะยาว

รัฐบาลสหรัฐฯ ยังได้ดำเนินการเฉพาะเกี่ยวกับบิทคอยน์ในหลายระดับ:

- สมาชิกรัฐสภาและผู้นำอุตสาหกรรมหารือเกี่ยวกับการรวมบิทคอยน์เข้าเป็นทุนสำรองของชาติ

- กำหนดมาตรฐานการจัดการบิทคอยน์ที่ถูกยึดซึ่งอยู่ภายใต้การควบคุมของรัฐบาลกลาง

- รัฐต่างๆ เช่น เท็กซัส เป็นผู้นำในการนำบิทคอยน์มาใช้ โดยรวมเข้าเป็นสินทรัพย์สำรอง

ความต้องการเชิงโครงสร้าง: ETF และคลังสินทรัพย์ดิจิทัล

ETF กลายเป็นผู้ซื้อเชิงโครงสร้างใหม่

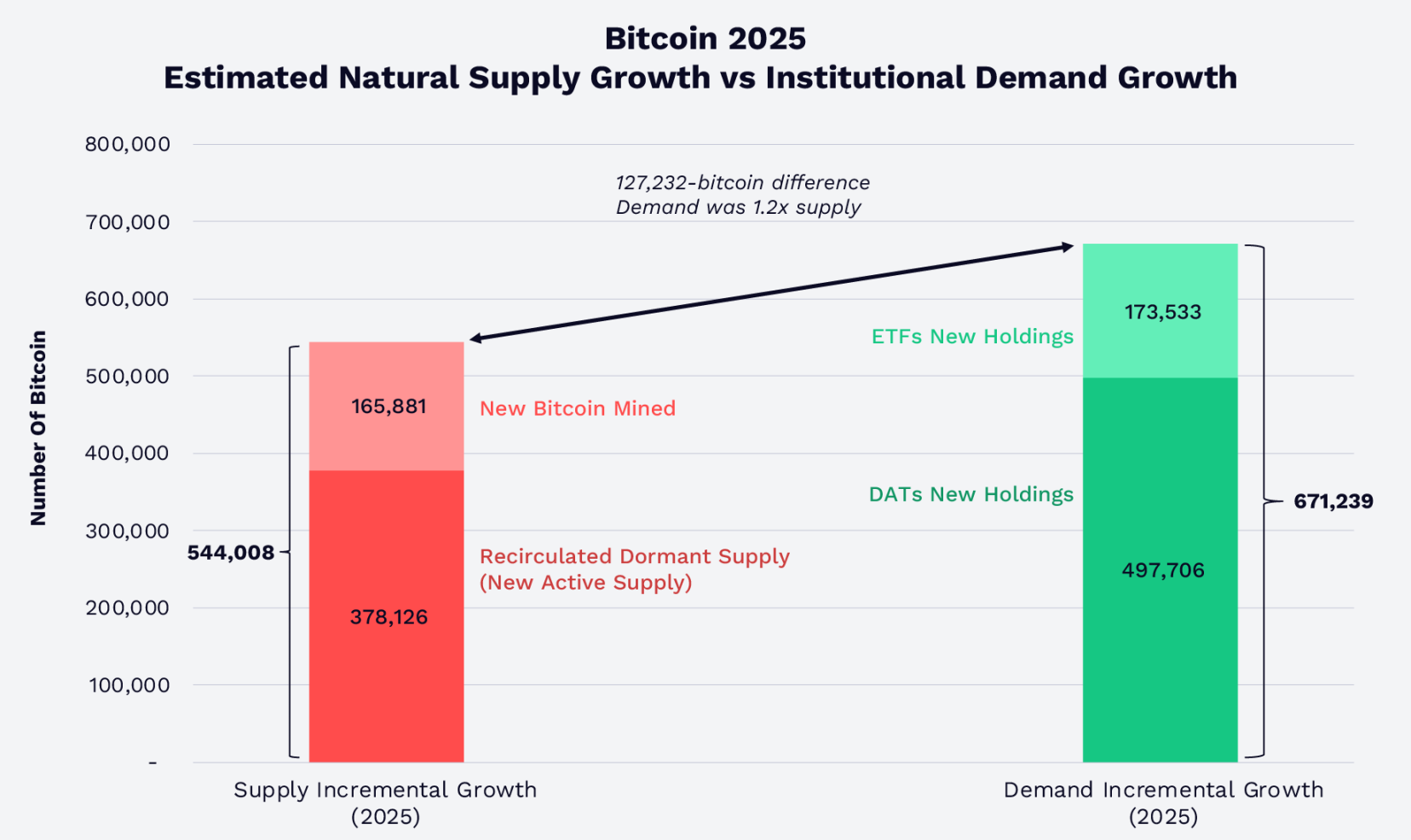

การขยายขนาดของ ETF บิทคอยน์สปอตได้เปลี่ยนแปลงโครงสร้างอุปสงค์และอุปทานของตลาดโดยสิ้นเชิง ในปี 2025 บิทคอยน์ที่ถูกดูดซับโดย ETF บิทคอยน์สปอตของสหรัฐฯ และคลังสินทรัพย์ดิจิทัล (DAT) มีปริมาณถึง 1.2 เท่าของบิทคอยน์ที่ขุดใหม่ + บิทคอยน์ที่หลับใหลกลับมาไหลเวียน ณ สิ้นปี 2025 ปริมาณการถือครองของ ETF และ DAT คิดเป็นมากกว่า 12% ของปริมาณหมุนเวียนรวมของบิทคอยน์

แม้ว่าอัตราการเติบโตของความต้องการจะเกินกว่าอุปทาน แต่ราคาบิทคอยน์ยังคงลดลง ส่วนใหญ่ได้รับผลกระทบจากปัจจัยภายนอก: การล้างพอร์ตขนาดใหญ่ในวันที่ 10 ตุลาคมปีที่แล้ว ความกังวลของตลาดต่อจุดสูงสุดของวงจรสี่ปีของบิทคอยน์ และความรู้สึกเชิงลบต่อภัยคุกคามจากควอนตัมคอมพิวติ้งต่อวิทยาการเข้ารหัสของบิทคอยน์

ในปี 2025 การเปรียบเทียบระหว่างอุปทานหมุนเวียนใหม่ของบิทคอยน์กับความต้องการจากสถาบัน แหล่งข้อมูล: ARK Investment Management LLC และ 21Shares

ในไตรมาสที่สี่ มอร์แกน สแตนลีย์ และแวนการ์ดได้รวมบิทคอยน์เข้าในแพลตฟอร์มการลงทุนตามลำดับ:

- มอร์แกน สแตนลีย์ เปิดผลิตภัณฑ์บิทคอยน์ที่ปฏิบัติตามกฎระเบียบให้กับลูกค้า รวมถึง ETF สปอต

- แวนการ์ด ที่ปฏิเสธคริปโตเคอร์เรนซีและสินค้าโภคภัณฑ์มาเป็นเวลาหลายปี ตอนนี้ก็ได้เชื่อมต่อกับ ETF บิทคอยน์ของบุคคลที่สามแล้ว

เมื่อ ETF เจริญเติบโตขึ้น มันจะกลายเป็นสะพานเชื่อมเชิงโครงสร้างระหว่างตลาดบิทคอยน์กับเงินทุนดั้งเดิมมากขึ้นเรื่อยๆ

การเพิ่มการถือครองโดยคลังบริษัท

การนำบิทคอยน์มาใช้โดยองค์กรได้ขยายจากผู้เข้าร่วมแรกเริ่มไม่กี่รายไปสู่ขอบเขตที่กว้างขึ้น ดัชนี S&P 500 และ Nasdaq 100 ได้รวมหุ้นของบริษัทต่างๆ เช่น Coinbase, Block แล้ว ทำให้พอร์ตการลงทุนกระแสหลักมีการจัดสรรบิทคอยน์ทางอ้อม

Strategy (เดิมคือ MicroStrategy) ในฐานะตัวแทนของคลังสินทรัพย์ดิจิทัล (DAT) ได้สร้างการถือครองบิทคอยน์ขนาดใหญ่ คิดเป็น 3.5% ของอุปทานรวม ณ สิ้นเดือนมกราคม 2026 บริษัท DAT บิทคอยน์ประเภทต่างๆ ถือครองบิทคอยน์รวมกันมากกว่า 1.1 ล้าน BTC คิดเป็น 5.7% ของอุปทานรวม มูลค่าประมาณ 89.9 พันล้านดอลลาร์ และส่วนใหญ่เป็นผู้ถือครองระยะยาว

สถาบันอธิปไตยและการถือครองเชิงกลยุทธ์

ในปี 2025 หลังจากเอลซัลวาดอร์ รัฐบาลทรัมป์ได้ใช้บิทคอยน์ที่ถูกยึดเพื่อสร้างทุนสำรองบิทคอยน์เชิงกลยุทธ์ของสหรัฐฯ (SBR) ปัจจุบันทุนสำรองนี้ถือครองประมาณ 325,437 BTC คิดเป็น 1.6% ของอุปทานรวม มูลค่า 25.6 พันล้านดอลลาร์

บิทคอยน์และทองคำ: การเปรียบเทียบสินทรัพย์เก็บรักษามูลค่า

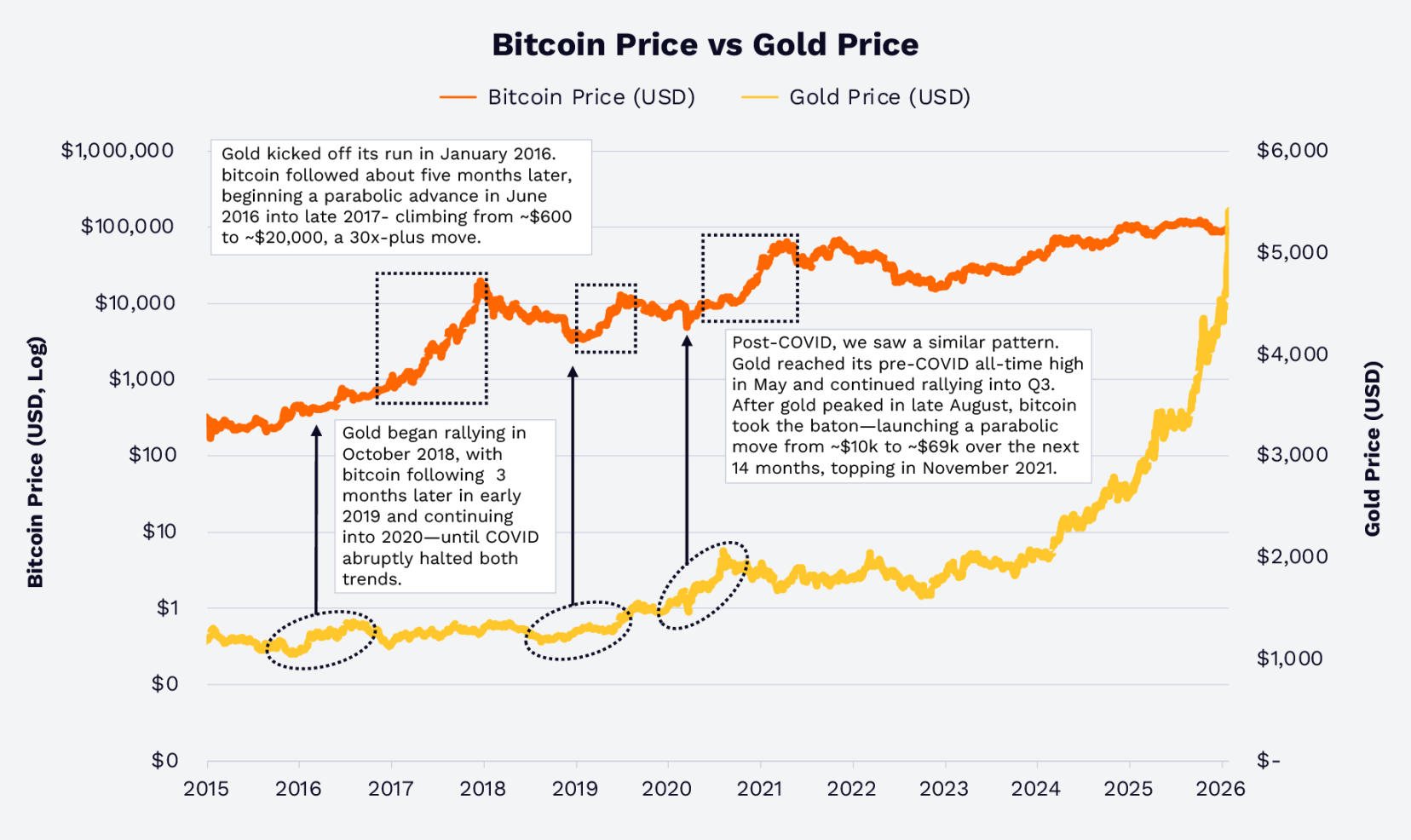

ทองคำนำ บิทคอยน์ตาม?

ในปีที่ผ่านมา ทองคำและบิทคอยน์ตอบสนองต่อเรื่องเล่ามหภาค เช่น การลดค่าของเงิน อัตราดอกเบี้ยจริงที่เป็นลบ ความเสี่ยงทางภูมิรัฐศาสตร์ แตกต่างกัน ในปี 2025 ราคาทองคำพุ่งสูงขึ้น 64.7% จากการผลักดันของความกังวลเรื่องเงินเฟ้อ การลดค่าของเงินตราฟิแอต และความเสี่ยงทางภูมิรัฐศาสตร์ ในขณะที่ราคาบิทคอยน์กลับลดลง 6.2% แสดงให้เห็นถึงความแตกต่างที่ชัดเจน

แต่นี่ไม่ใช่ครั้งแรกในประวัติศาสตร์:

- ในปี 2016 และ 2019 การเพิ่มขึ้นของราคาทองคำนำหน้าการเพิ่มขึ้นของบิทคอยน์

- หลังจากผลกระทบจากโควิด-19 ต้นปี 2020 ราคาทองคำฟื้นตัวก่อน จากนั้นบิทคอยน์ก็เพิ่มขึ้นอย่างมากภายใต้การระเบิดของสภาพคล่องทางการคลังและการเงิน

จากความสัมพันธ์ทางประวัติศาสตร์ บิทคอยน์คือสินทรัพย์มหภาคประเภททองคำที่มี Beta สูง และเป็นดิจิทัลโดยกำเนิด

การเปรียบเทียบราคาบิทคอยน์และทองคำ แหล่งข้อมูล: ARK Investment Management LLC และ 21Shares

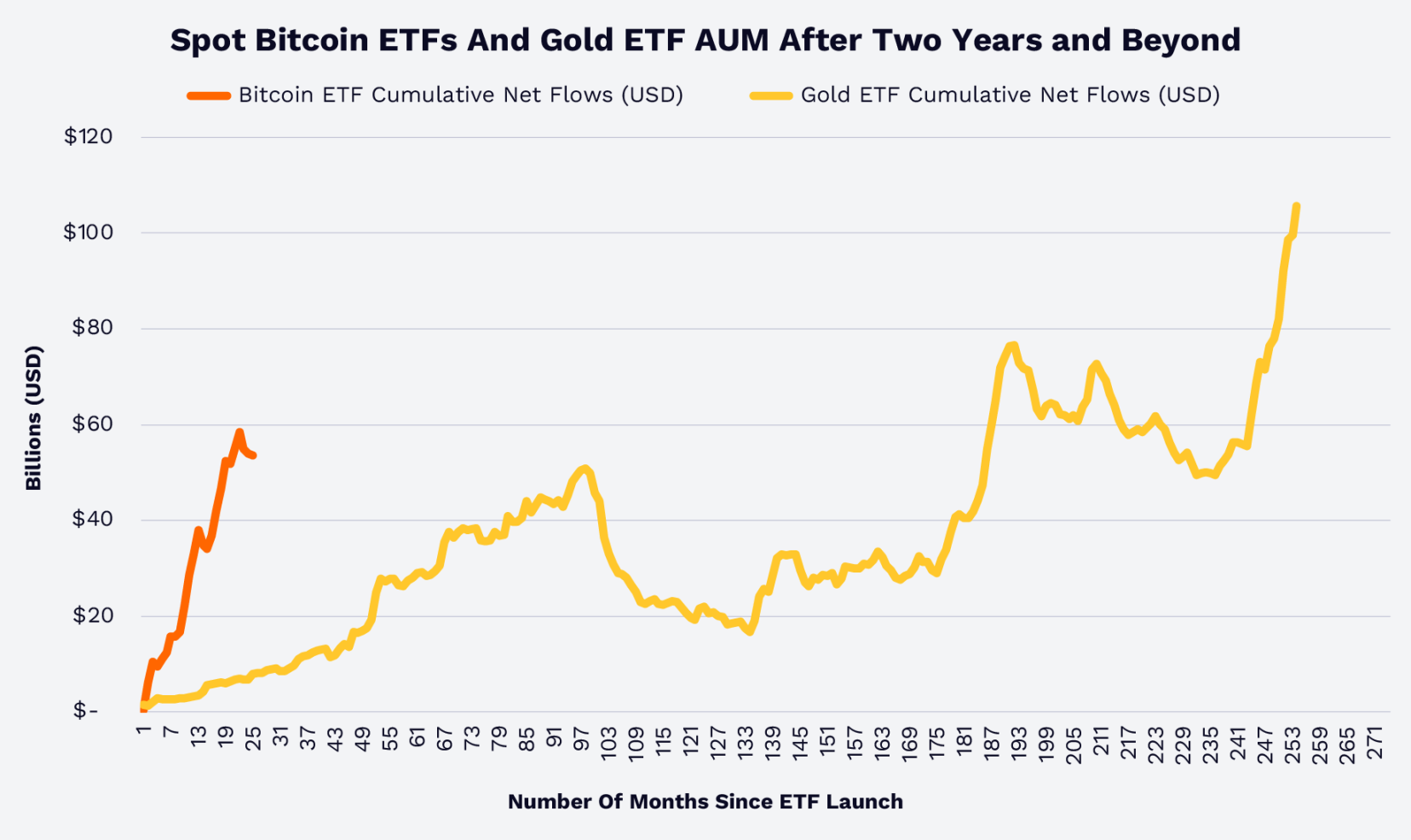

ขนาด ETF: อัตราการเติบโตของบิทคอยน์เร็วกว่าทองคำมาก

จากกระแสเงินสะสมของ ETF, ETF บิทคอยน์สปอตใช้เวลาน้อยกว่าสองปี ในการเดินทางที่ ETF ทองคำใช้เวลามากกว่า 15 ปี สิ่งนี้ชี้ให้เห็นว่าที่ปรึกษาการเงิน นักลงทุนสถาบันและนักลงทุนรายย่อยดูเหมือนจะยอมรับบทบาทของบิทคอยน์ในฐานะเครื่องมือเก็บรักษามูลค่า เครื่องมือการลงทุนแบบกระจายความเสี่ยง และหมวดสินทรัพย์ใหม่มากขึ้น

การเปลี่ยนแปลงของมูลค่าสินทรัพย์ภายใต้การจัดการของ ETF บิทคอยน์สปอตและ ETF ทองคำ แหล่งข้อมูล: ARK Investment Management LLC และ 21Shares

เป็นที่น่าสังเกตว่า ในวงจรตลาดตั้งแต่ปี 2020 ถึงปัจจุบัน ความสัมพันธ์ของผลตอบแทนระหว่างบิทคอยน์และทองคำยังคงต่ำมาก แต่ทองคำอาจยังเป็นตัวบ่งชี้นำสำหรับบิทคอยน์

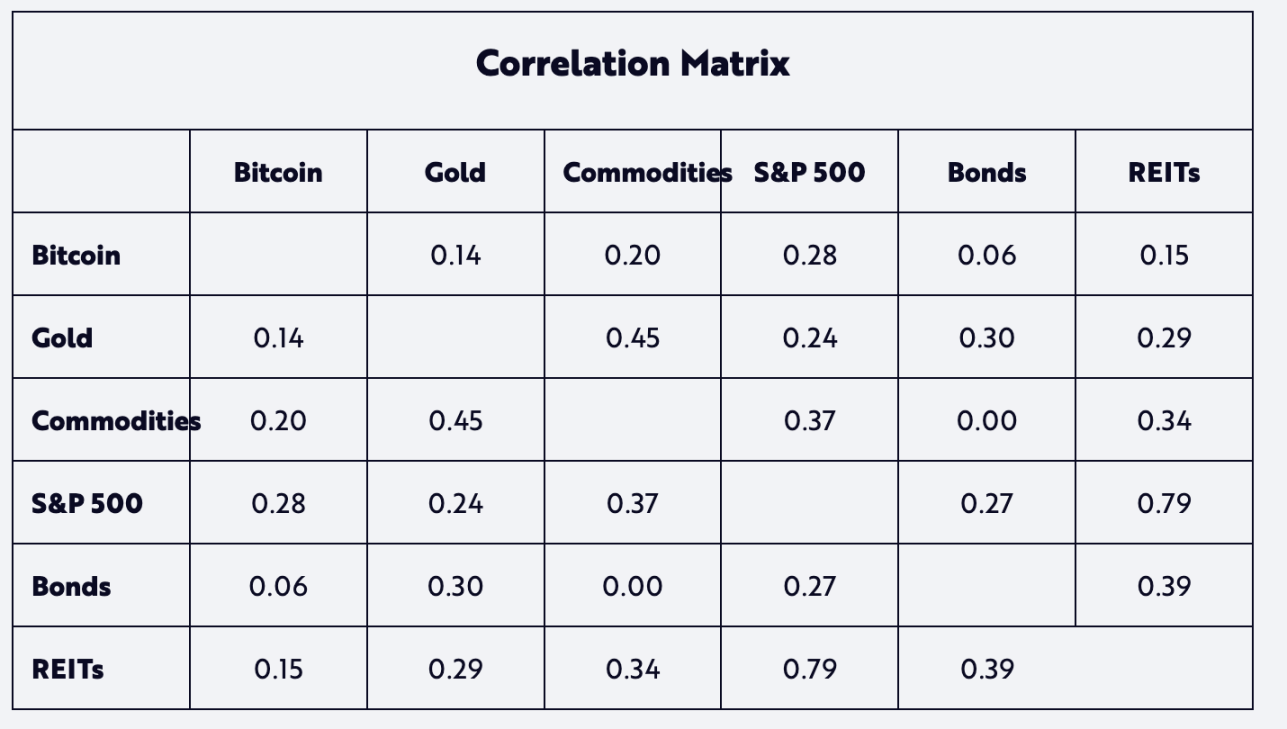

เมทริกซ์ความสัมพันธ์ของสินทรัพย์หลัก

โครงสร้างตลาดและพฤติกรรมนักลงทุน

การปรับฐาน ความผันผวน และความเจริญเติบโตของตลาด

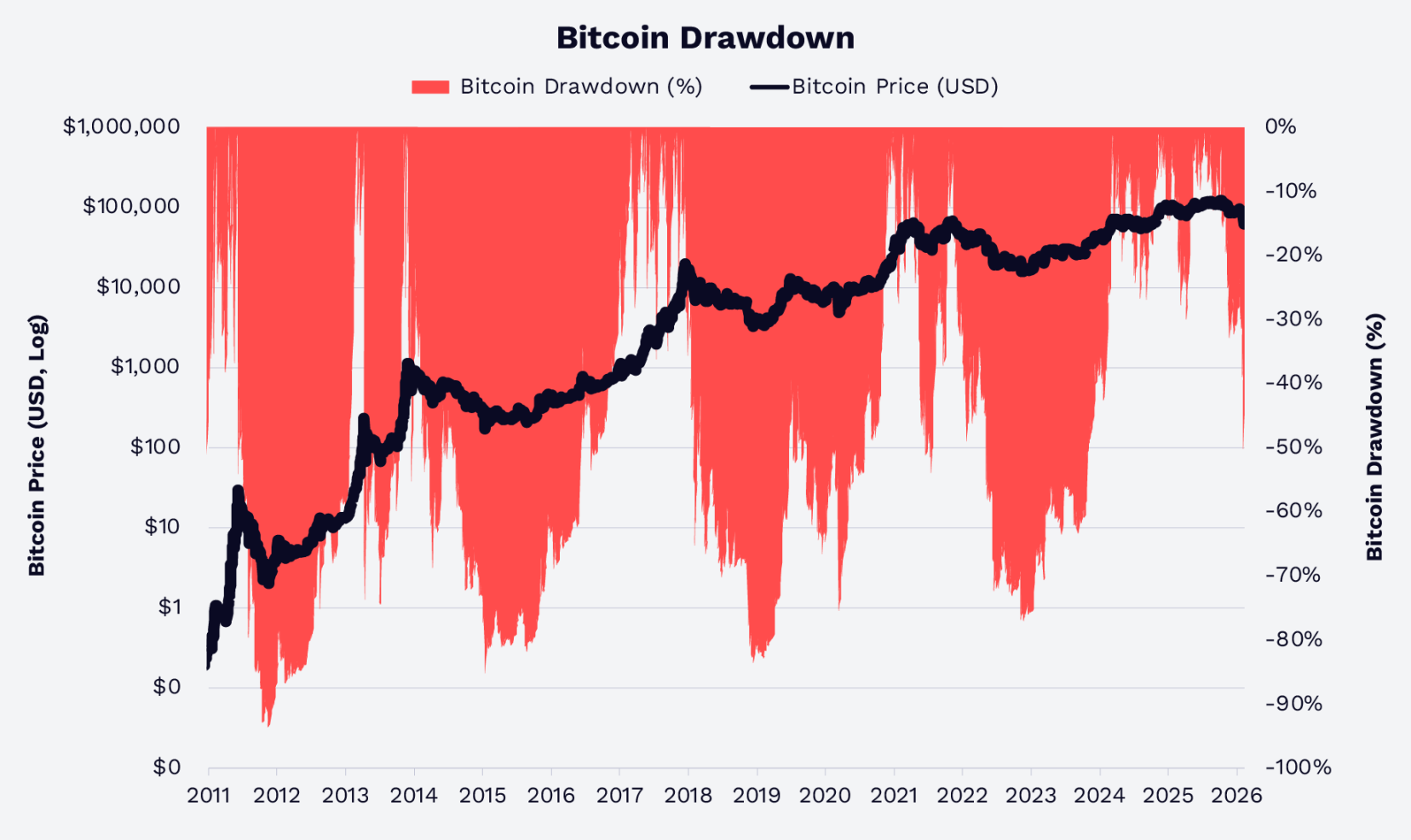

บิทคอยน์มีความผันผวนสูง แต่ขนาดของการปรับฐานกำลังค่อยๆ ลดลง ในวงจรก่อนหน้า การลดลงจากจุดสูงสุดถึงจุดต่ำสุดมักจะเกิน 70% ถึง 80% ในขณะที่ในวงจรปัจจุบันตั้งแต่ปี 2022 เป็นต้นมา ณ วันที่ 8 กุมภาพันธ์ 2026 ราคาบิทคอยน์ไม่เคยลดลงจากจุดสูงสุดตลอดกาลเกินประมาณ 50% (ดังแสดงในแผนภาพด้านล่าง) สิ่งนี้บ่งชี้ถึงการมีส่วนร่วมของตลาดที่เพิ่มขึ้นและสภาพคล่องที่อุดมสมบูรณ์มากขึ้น

การถือครองระยะยาวดีกว่าการเลือกเวลา

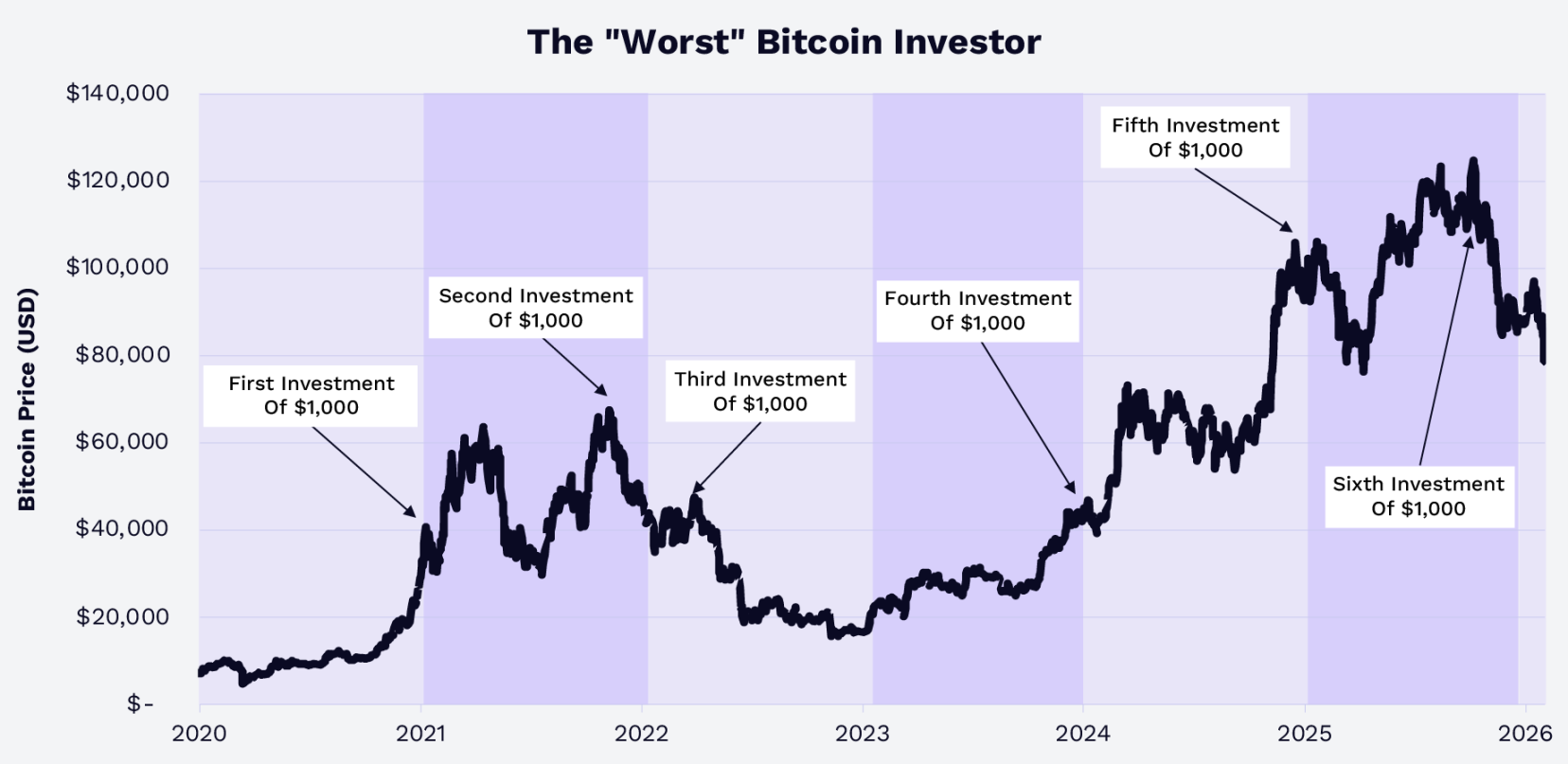

ข้อมูลจาก Glassnode แสดงให้เห็นว่าในช่วงปี 2020-2025 แม้แต่ "นักลงทุนที่แย่ที่สุด" ที่ซื้อ 1,000 ดอลลาร์ในจุดสูงสุดของแต่ละปี ณ สิ้นปี 2025 เงินต้น 6,000 ดอลลาร์ก็กลายเป็นประมาณ 9,660 ดอลลาร์ มีกำไรประมาณ 61%; ณ สิ้นเดือนมกราคม 2026 ยังมีกำไรประมาณ 45%; แม้จะผ่านการปรับตัวต้นเดือนกุมภาพันธ์ ณ วันที่ 8 กุมภาพันธ์ ยังมีกำไรประมาณ 29%

ข้อสรุปชัดเจน: ตั้งแต่ปี 2020 เป็นต้นมา ระยะเวลาการถือครองและการจัดการตำแหน่งสำคัญกว่าการเลือกเวลามาก

ข้อเสนอเชิงกลยุทธ์ปัจจุบันของบิทคอยน์

ภายในปี 2026 เรื่องเล่าหลักของบิทคอยน์ไม่ใช่ "จะอยู่รอดหรือไม่" อีกต่อไป แต่คือบทบาทอะไรที่มันจะเล่นในพอร์ตการลงทุนที่กระจายความเสี่ยง บิทคอยน์คือ:

- สินทรัพย์นอกอธิปไตยที่หายากภายใต้สภาพแวดล้อมนโยบายการเงินโลก การขาดดุลงบประมาณ และความขัดแย้งทางการค้า

- ส่วนขยายที่มี Beta สูงของสินทรัพย์เก็บรักษามูลค่าดั้งเดิม เช่น ทองคำ

- สินทรัพย์มหภาคที่มีสภาพคล่องสูงระดับโลกที่สามารถมีส่วนร่วมผ่านเครื่องมือที่ปฏิบัติตามกฎระเบียบ

ผู้ถือครองระยะยาว เช่น ETF คลังบริษัท สถาบันอธิปไตย ได้ดูดซับบิทคอยน์ใหม่จำนวนมากแล้ว การปรับปรุงกฎระเบียบและโครงสร้างพื้นฐานยังเปิดช่องทางการมีส่วนร่วมเพิ่มเติม ข้อมูลประวัติศาสตร์แสดงให้เห็นว่าบิทคอยน์มีความสัมพันธ์ต่ำกับสินทรัพย์อื่นๆ เช่น ทองคำ ร่วมกับการลดลงของความผันผวนและการปรับฐานในวงจรนี้ การจัดสรรบิทคอยน์มีศักยภาพที่จะปรับปรุงผลตอบแทนที่ปรับตามความเสี่ยงของพอร์ตการลงทุน

เรามองว่า ในปี 2026 ปัญหาที่นักลงทุนเผชิญไม่ใช่ "จะจัดสรรหรือไม่" อีกต่อไป แต่คือ "จัดสรรเท่าไหร่ และจัดสรรผ่านเครื่องมืออะไร"