ARK Invest: Stablecoins, the Foundation of the Next-Generation Monetary System?

- มุมมองหลัก: บทความนี้ใช้การเปรียบเทียบทางประวัติศาสตร์เพื่ออธิบายว่าสเตเบิลคอยน์เป็นการฟื้นคืนชีพสมัยใหม่ของเงินตราที่ออกโดยเอกชน การกำเนิดของมันมาจากความต้องการของตลาดที่เกิดจากประสิทธิภาพการชำระเงินข้ามพรมแดนที่ต่ำ ในปัจจุบันในตลาดเกิดใหม่ได้กลายเป็นเครื่องมือสำคัญสำหรับการเก็บรักษามูลค่าและการชำระเงิน และภายใต้กรอบของกฎหมาย GENIUS ของสหรัฐอเมริกา อาจสร้างรูปแบบธนาคารเสรีใหม่ที่มีประสิทธิภาพและเสถียรภาพมากขึ้นผ่านความโปร่งใสทางเทคโนโลยีและสินทรัพย์สำรองคุณภาพสูง

- องค์ประกอบสำคัญ:

- ต้นกำเนิดทางประวัติศาสตร์และความชอบธรรม: สเตเบิลคอยน์ถูกมองเป็นเวอร์ชันสมัยใหม่ของเงินตราเอกชนในยุค "ธนาคารเสรี" ของสหรัฐอเมริกาก่อนปี 1913 สถานะทางกฎหมายของมันได้รับการเสริมความแข็งแกร่งจากกฎหมาย GENIUS

- สาเหตุการกำเนิดและการพัฒนาในยุคแรก: USDT เกิดขึ้นในปี 2014 โดยมีเป้าหมายเพื่อแก้ปัญหาการเก็งกำไรที่เกิดจากการโอนเงินดอลลาร์ระหว่างตลาดแลกเปลี่ยน Bitcoin ทั่วโลกที่ช้าและมีต้นทุนสูง ต่อมาได้ขยายไปหลายเชนและกลายเป็นสเตเบิลคอยน์ที่โดดเด่น

- ขับเคลื่อนโดยความต้องการของตลาดเกิดใหม่: ระหว่างปี 2020-2023 ในประเทศที่มีอัตราเงินเฟ้อสูง เช่น เวเนซุเอลา อาร์เจนตินา USDT เปลี่ยนจากเครื่องมือเก็งกำไรเป็นวิธีการหลักสำหรับประชาชนในการรักษามูลค่าสินทรัพย์ การออม และการชำระเงิน

- ขนาดและโครงสร้างปัจจุบัน: ณ สิ้นปี 2025 อุปทานของ USDT อยู่ที่ 187 พันล้านดอลลาร์ คิดเป็น 60% ของตลาด สินทรัพย์สำรองหลักคือพันธบัตรรัฐบาลระยะสั้นของสหรัฐอเมริกา และถูกดูแลและตรวจสอบโดยองค์กรอิสระ

- เทคโนโลยีแก้ไขข้อบกพร่องทางประวัติศาสตร์: เมื่อเทียบกับ "Wildcat Banking" ในศตวรรษที่ 19 สเตเบิลคอยน์สมัยใหม่ลดความเสี่ยงจากการฉ้อโกงและการชำระเงินได้อย่างมีประสิทธิภาพผ่านความโปร่งใสของบล็อกเชน สินทรัพย์สำรองคุณภาพสูง และตลาดสภาพคล่องระดับโลก

- ทิศทางการพัฒนาในอนาคต: รวมถึงการให้บริการการชำระเงินสินค้าโภคภัณฑ์ การเปิดตัวผลิตภัณฑ์ใหม่สำหรับตลาดประเทศพัฒนาแล้ว (เช่น USAT) และการสำรวจรูปแบบสเตเบิลคอยน์ใหม่ที่เชื่อมโยงกับดัชนีสินค้าโภคภัณฑ์หรือได้รับการสนับสนุนโดย Bitcoin/ทองคำ

ผู้เขียนต้นฉบับ: Lorenzo Valente, ผู้อำนวยการฝ่ายวิจัยสินทรัพย์ดิจิทัล ARK Invest

เรียบเรียงต้นฉบับ: Chopper, Foresight News

ในปี 2025 ปริมาณการจัดหา ปริมาณการซื้อขาย และจำนวนผู้ใช้ที่ใช้งานจริงของสเตเบิลคอยน์ต่างแตะระดับสูงสุดเป็นประวัติการณ์ สิ่งนี้ได้รับแรงหนุนจากการออกกฎหมาย GENIUS Act ซึ่งทำให้สถานะของสเตเบิลคอยน์ในฐานะสกุลเงินดิจิทัลที่ออกโดยภาคเอกชนถูกต้องตามกฎหมาย

มุมมองในบทความนี้มีที่มาจากการสัมภาษณ์ในพอดแคสต์ Bitcoin Brainstorm ของ Ark Invest โดยมีแขกรับเชิญได้แก่ Paolo Ardoino ซีอีโอของ Tether, Dr. Arthur Laffer นักเศรษฐศาสตร์ชื่อดัง และ Cathie Wood ซีอีโอและหัวหน้าฝ่ายลงทุนของ Ark Invest ในการสนทนา เราได้พูดคุยถึงความคล้ายคลึงระหว่างสเตเบิลคอยน์กับสกุลเงินที่ออกโดยภาคเอกชนก่อนปี 1913 (ในปี 1913 รัฐบาลสหรัฐฯ ได้กำหนดให้ Federal Reserve เป็นสถาบันเดียวที่ออกเงินดอลลาร์สหรัฐ) Arthur Laffer เปรียบเทียบการเติบโตอย่างรวดเร็วของเงินดอลลาร์ที่ออกโดยเอกชนบนบล็อกเชนในปัจจุบัน กับระบบการเงินก่อนที่ Federal Reserve จะยุติยุค "Free Banking"

แม้ว่าโครงสร้างพื้นฐานเทคโนโลยีเบื้องหลังของสเตเบิลคอยน์จะใหม่เอี่ยม แต่การออกสกุลเงินโดยภาคเอกชนไม่ใช่เรื่องใหม่ ในความเป็นจริง สกุลเงินเอกชนเคยเป็นรากฐานสำคัญของการสร้างเศรษฐกิจอเมริกัน

ในบริบทนี้ บทความนี้จะตอบคำถามหลักสามข้อ: สเตเบิลคอยน์ถือกำเนิดขึ้นได้อย่างไร? เทคโนโลยีพื้นฐานของสเตเบิลคอยน์คืออะไร? และวิถีการพัฒนาของสเตเบิลคอยน์ในอนาคตจะมุ่งไปทางใด?

สเตเบิลคอยน์ถือกำเนิดขึ้นได้อย่างไร?

ในปี 2014 Giancarlo Devasini ได้เปิดตัว USDT และแพลตฟอร์ม Tether ในขณะที่อุตสาหกรรมสินทรัพย์ดิจิทัลยังอยู่ในช่วงเริ่มต้น ในยุคนั้น ระบบนิเวศคริปโตยังอยู่ใน "ยุคดึกดำบรรพ์" ขาดการกำกับดูแล มีปัญหาด้านความปลอดภัย โครงสร้างพื้นฐานเปราะบาง และตลาดการซื้อขายทั่วโลกถูกครอบงำโดยแพลตฟอร์มซื้อขายเพียงไม่กี่แห่ง เช่น Kraken, Bitfinex, Coinbase, Poloniex และ Bitstamp การล้มละลายของ Mt. Gox ซึ่งเป็นแพลตฟอร์มซื้อขายบิตคอยน์ที่ใหญ่ที่สุดในโลกในขณะนั้น ในเดือนกุมภาพันธ์ 2014 ได้ตอกย้ำถึงความเปราะบางของอุตสาหกรรม

ในเวลานั้น แพลตฟอร์มซื้อขายอื่นๆ กระจายอยู่ในเขตอำนาจศาลที่แตกต่างกัน และซื้อขายเฉพาะโทเค็นกระแสหลักในขณะนั้น นั่นคือบิตคอยน์ แม้ว่าการซื้อขายบิตคอยน์จะเป็นไปในระดับโลกแล้ว แต่เมื่อนักเก็งกำไรต้องการทำ arbitrage บิตคอยน์ระหว่างแพลตฟอร์มต่างๆ พวกเขาไม่สามารถโอนเงินดอลลาร์ระหว่างธนาคาร นายหน้า และประเทศต่างๆ ได้อย่างรวดเร็วและมีต้นทุนต่ำ จึงยากที่จะคว้าโอกาส arbitrage ตัวอย่างเช่น เมื่อบิตคอยน์มีราคา 115 ดอลลาร์บน Kraken และ 112 ดอลลาร์บน Bitfinex นักเก็งกำไรควรขายบิตคอยน์บน Kraken โอนเงินดอลลาร์ไปยัง Bitfinex แล้วซื้อบิตคอยน์กลับในราคา 112 ดอลลาร์ แต่ในทางปฏิบัติ การโอนเงินนี้มักใช้เวลา 1 ถึง 2 วัน

ความพยายามของ Giancarlo และ Paolo นี่เองที่ทำให้ USDT กลายเป็นทางออกสำหรับปัญหานี้ ทำให้สามารถโอนสินทรัพย์ที่เทียบเท่ากับดอลลาร์ได้ด้วยความเร็วของอินเทอร์เน็ต ในเดือนกรกฎาคม 2014 USDT เปิดตัวครั้งแรกในชื่อ "Realcoin" พัฒนาบนโปรโตคอล Omni Layer ของเครือข่ายบิตคอยน์ ในเวลานั้นเชนสัญญาอัจฉริยะอย่าง Ethereum ยังไม่ถือกำเนิดขึ้น ในเดือนพฤศจิกายน 2014 โครงการนี้ได้เปลี่ยนชื่อเป็น Tether อย่างเป็นทางการ และเปิดตัวโทเค็นที่ผูกกับสกุลเงิน fiat สามประเภท: USDT (ผูกกับดอลลาร์สหรัฐ), EURT (ผูกกับยูโร) และ JPYT (ผูกกับเยน)

ในปี 2015 Bitfinex ซึ่งเป็นหนึ่งในแพลตฟอร์มซื้อขายชั้นนำของโลก เริ่มรองรับ USDT และสร้างพูลสภาพคล่องที่มีความลึกเป็นแห่งแรก ระหว่างปี 2017 ถึง 2019 Tether ได้ขยายเครือข่ายการออก USDT จาก Omni ไปยัง Ethereum และต่อมายังไปสู่บล็อกเชนสาธารณะอื่นๆ เช่น Tron, Solana, Avalanche พร้อมทั้งปรับปรุงความเร็วในการทำธุรกรรม ลดค่าธรรมเนียม และเพิ่มความสามารถในการทำงานร่วมกันข้ามเชนอย่างต่อเนื่อง ในปี 2019 USDT กลายเป็นสินทรัพย์คริปโตที่มีปริมาณการซื้อขายสูงสุดในโลก โดยมีมูลค่าการซื้อขายรายวันสูงกว่าบิตคอยน์เสียอีก ในปลายปี 2019 เมื่อคู่แข่งประกาศว่าสเตเบิลคอยน์ของตนได้รับการสนับสนุนโดยเงินสดหรือสินทรัพย์เทียบเท่าเงินสด 100% Tether ได้เปิดเผยเป็นครั้งแรกว่าสินทรัพย์สำรองของตนรวมถึงตราสารหนี้พาณิชย์ที่มีเรตติ้ง A1 และ A2 และประกาศแผนที่จะเปลี่ยนสินทรัพย์สำรองไปเป็นพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นและเงินสดอย่างค่อยเป็นค่อยไป

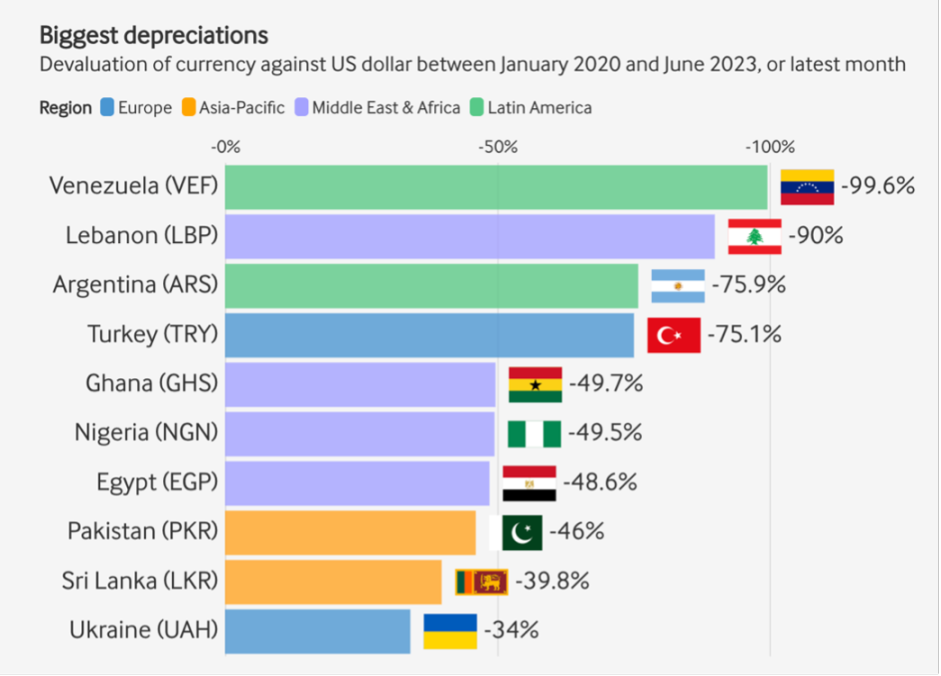

การระบาดของโควิด-19 ได้ผลักดันให้ USDT เข้าสู่ช่วงการเติบโตสูง ระหว่างปี 2020 ถึงมีนาคม 2022 เป็นเวลาสองปีที่ระบบการเงินโลกตกอยู่ภายใต้ความกดดันมหาศาล ในขณะที่ปริมาณการจัดหา USDT พุ่งขึ้น 25 เท่าจาก 3.3 พันล้านดอลลาร์เป็น 80 พันล้านดอลลาร์ การเติบโตนี้ขับเคลื่อนโดยตลาดเกิดใหม่เป็นหลัก การใช้งานหลักของ USDT ก็เปลี่ยนจากเครื่องมือเก็งกำไรและ arbitrage ในตลาดคริปโต ไปเป็น "ไม้ค้ำยันชีวิต" ในการรับมือกับการลดค่าของสกุลเงินท้องถิ่น

ระหว่างปี 2020 ถึง 2023 สกุลเงินท้องถิ่นของประเทศตลาดเกิดใหม่ เช่น เวเนซุเอลา เลบานอน อาร์เจนตินา ลดค่าลงอย่างมากเมื่อเทียบกับดอลลาร์สหรัฐฯ ทำให้ประชาชนในพื้นที่เหล่านี้หันมาใช้ USDT เพื่อรักษามูลค่าสินทรัพย์ สำหรับหลายคน USDT ทำหน้าที่เป็นทั้งบัญชีออมทรัพย์ เครื่องมือชำระเงิน และที่เก็บรักษามูลค่า เมื่อประเทศต่างๆ จำกัดการทำธุรกรรมออฟไลน์ ช่องทางในการเข้าถึงดอลลาร์ตลาดมืดของประชาชนลดลง คนรุ่นใหม่เริ่มสอนพ่อแม่และปู่ย่าตายายให้ใช้ "ดอลลาร์ดิจิทัล" นี้ ผู้คนสามารถถือครองสินทรัพย์ดอลลาร์ผ่าน USDT ได้ด้วยวิธีที่รวดเร็ว ปลอดภัย และขยายขนาดได้มากขึ้น โดยไม่ต้องออกจากบ้าน ไม่ต้องพึ่งพาระบบธนาคารที่เปราะบางและสกุลเงินท้องถิ่นที่มีความผันผวนสูง

การลดค่าของสกุลเงิน fiat ของบางประเทศเมื่อเทียบกับดอลลาร์สหรัฐฯ ที่มา: rwa.xyz ข้อมูล ณ วันที่ 31 ธันวาคม 2025

สเตเบิลคอยน์พัฒนาไปถึงจุดใดแล้วในปัจจุบัน?

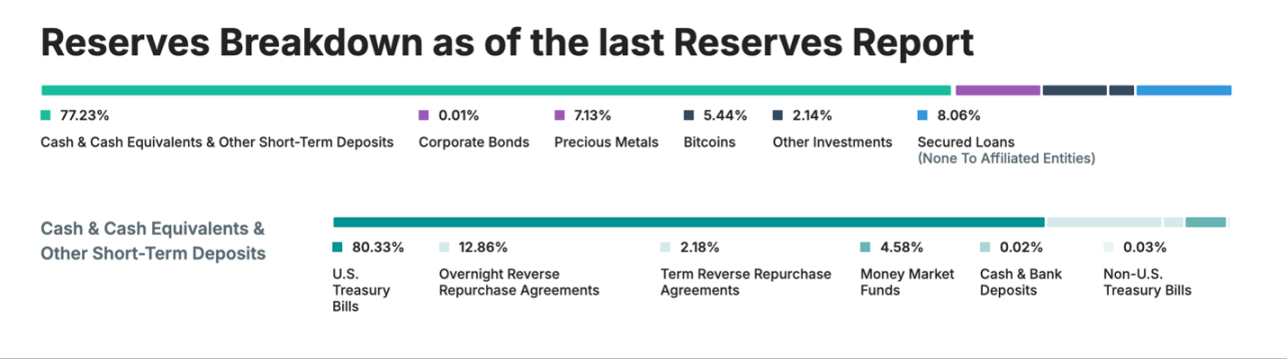

ปัจจุบัน ปริมาณการจัดหา USDT ที่ออกโดย Tether อยู่ที่ 1.87 ล้านล้านดอลลาร์ คิดเป็นส่วนแบ่งการตลาด 60% เป็นสเตเบิลคอยน์ที่ใหญ่ที่สุดในอุตสาหกรรมสินทรัพย์ดิจิทัล โดยมีคู่แข่งเพียงรายเดียวคือ USDC ที่ออกโดย Circle ซึ่งมีปริมาณการจัดหา 750 พันล้านดอลลาร์ USDT มีผู้ใช้ทั่วโลกกว่า 450 ล้านคน และมีผู้ใช้ใหม่เพิ่มขึ้นประมาณ 30 ล้านคนทุกไตรมาส Tether มีสำนักงานใหญ่ตั้งอยู่ในเอลซัลวาดอร์และอยู่ภายใต้การกำกับดูแลของท้องถิ่น สินทรัพย์สำรองถูกเก็บรักษาโดย Cantor Fitzgerald

รัฐบาลสหรัฐฯ ได้เริ่มให้ความสนใจในเชิงกลยุทธ์ต่อ Tether แล้ว สินทรัพย์ส่วนใหญ่ในงบดุลของ Tether คือพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ขนาดการถือครองเทียบได้กับบางประเทศพัฒนาแล้ว ทำให้กลายเป็นหนึ่งในผู้มีความต้องการพันธบัตรรัฐบาลสหรัฐฯ ที่ใหญ่ที่สุดและเติบโตเร็วที่สุด

สินทรัพย์สำรองของ Tether ที่มา: Tether ข้อมูล ณ วันที่ 31 ธันวาคม 2025

ณ เดือนมกราคม 2026 ในสินทรัพย์สำรองของ Tether นอกเหนือจากตราสารหนี้บริษัท ทองคำ บิตคอยน์ และสินเชื่อที่มีหลักประกันแล้ว สินทรัพย์ที่ค้ำประกันเกินมูลค่ามีขนาดมากกว่า 5 พันล้านดอลลาร์ ซึ่งสูงกว่ายอดหนี้ USDT ที่หมุนเวียนอยู่ในตลาดทั้งหมดอย่างมาก เมื่อปริมาณการจัดหาสเตเบิลคอยน์ยังคงเติบโตอย่างต่อเนื่อง ตำแหน่งผู้นำของ Tether ในตลาดเกิดใหม่แข็งแกร่งขึ้น และกฎหมาย GENIUS Act ได้รับการออกใช้ ผู้สังเกตการณ์บางคนชี้ให้เห็นว่าภาพรวมของภาคการธนาคารในปัจจุบันมีความคล้ายคลึงอย่างมากกับยุค Free Banking ในปลายศตวรรษที่ 19 และนักวิจารณ์มักใช้ยุคนี้เป็นกรณีศึกษาเมื่อพูดถึงความเสี่ยงของสกุลเงินที่ออกโดยภาคเอกชน

ในการสนทนา Dr. Arthur Laffer เชื่อว่าสเตเบิลคอยน์จะนำรูปแบบ Free Banking ที่ใหม่และมีประสิทธิภาพมากขึ้นเข้ามาในสหรัฐอเมริกา และมุมมองเชิงลบจากภายนอกนั้นไม่มีพื้นฐานที่สมเหตุสมผล นักวิจารณ์กล่าวว่าการออกสเตเบิลคอยน์โดยสถาบันเอกชน เช่น Tether และ Circle จะทำให้เกิดความวุ่นวายของ "Wildcat Banking" ในศตวรรษที่ 19 ขึ้นอีกครั้ง Dr. Laffer อธิบายว่าเหตุที่ธนบัตรธนาคารเอกชนในศตวรรษที่ 19 มักซื้อขายในราคาลด (discount) นั้นเป็นเพราะผู้ใช้ต้องประเมินสถานะเครดิตของสถาบันผู้ออกด้วยตนเอง และรัฐบาลสหรัฐฯ ไม่ได้ให้การรับประกันธนบัตรเหล่านี้ ธนบัตรเหล่านี้โดยพื้นฐานแล้วเป็นหนี้สินของแต่ละธนาคาร และสามารถแลกเป็นสินทรัพย์แข็ง (hard assets) เช่น ทองคำ เงิน ได้ก็ต่อเมื่อธนาคารผู้ออกมีความสามารถในการชำระหนี้ Brian Domitrovic นักประวัติศาสตร์จาก Laffer Center และ Dr. Laffer ต่างชี้ให้เห็นว่าก่อนที่รัฐบาลกลางสหรัฐฯ จะก่อตั้ง Federal Reserve ในปี 1913 สกุลเงินประเภทต่างๆ ภายในประเทศเคยอยู่ในสถานะแข่งขันกัน

Dr. Laffer อธิบายเพิ่มเติมว่าในปี 1834 รัฐบาลสหรัฐฯ กำหนดราคาทองคำที่ 20.67 ดอลลาร์ต่อออนซ์ ซึ่งเป็นการกำหนดมาตรฐานทองคำ แต่ไม่ได้ให้การรับประกันการแลกเปลี่ยนสำหรับธนบัตรทุกใบที่หมุนเวียนอยู่ในตลาด ความสามารถในการแลกเปลี่ยนธนบัตรขึ้นอยู่กับงบดุลและชื่อเสียงในตลาดของธนาคารผู้ออกอย่างสมบูรณ์ กลไกนี้ขัดกับหลักการ "การชำระหนี้โดยไม่มีเงื่อนไข" (unconditional payment) ของเงิน ถึงกระนั้น ราคาสินค้าในระยะยาวก็ยังคงมีเสถียรภาพอย่างน่าประหลาดใจ: ในช่วง 137 ปีตั้งแต่ปี 1776 ถึงปี 1913 ที่ Federal Reserve ก่อตั้ง อัตราเงินเฟ้อสะสมของสหรัฐอเมริกาอยู่ที่ 0% โดยราคาสินค้าแกว่งตัวรอบมูลค่าที่ตราไว้เล็กน้อย โดยไม่มีแนวโน้มเพิ่มขึ้นหรือลดลงในระยะยาว

ระบบ Free Banking บางแห่งนอกสหรัฐอเมริกาทำงานได้ดีกว่า โดยเฉพาะในสกอตแลนด์ (ค.ศ. 1716-1845) และแคนาดา (ค.ศ. 1817-1914) ระบบ Free Banking ในภูมิภาคเหล่านี้บรรลุเป้าหมายของอัตราเงินเฟ้อต่ำและอัตราการล้มละลายของธนาคารที่ต่ำมาก โดยธนบัตรที่ออกโดยธนาคารเหล่านี้หมุนเวียนในมูลค่าที่ตราไว้เป็นส่วนใหญ่ ความสำเร็จส่วนหนึ่งเป็นเพราะการมีกลไกการแลกเปลี่ยนแบบแข่งขัน (competitive redemption) และระบบศูนย์ชำระหนี้ (clearinghouse) ซึ่งทั้งสองอย่างใช้พลังตลาดเพื่อควบคุมธนาคาร ในทางตรงกันข้าม ในสหรัฐอเมริกา (ค.ศ. 1837-1861) กฎระเบียบที่จำกัดของแต่ละรัฐกลายเป็นอุปสรรคต่อการพัฒนาอุตสาหกรรม เช่น การห้ามธนาคารเปิดสาขา การกำหนดให้ธนาคารต้องใช้พันธบัตรรัฐบาลของรัฐซึ่งมีความเสี่ยงสูงเป็นหลักประกัน หลังจากช่วงเวลาที่วุ่นวายในช่วงต้นทศวรรษ 1840 อัตราส่วนลดเฉลี่ยของ "ธนบัตรธนาคารที่ล้มละลาย" (สกุลเงินที่ธนาคารผู้ออกไม่สามารถแลกเปลี่ยนได้) ในสหรัฐอเมริกาลดลงเหลือต่ำกว่า 2% สิ่งที่น่าสนใจคือตัวเลขนี้ตรงกับเป้าหมายอัตราเงินเฟ้อของ Federal Reserve ในปัจจุบัน และในช่วงเวลานี้เศรษฐกิจอเมริกันเติบโตอย่างแข็งแกร่ง ซึ่งวางรากฐานทางการเงินสำหรับการปฏิวัติอุตสาหกรรมเต็มรูปแบบหลังสงครามกลางเมืองสิ้นสุดลงในปี 1865

สเตเบิลคอยน์มีความคล้ายคลึงกับสกุลเงินในยุคนี้หลายประการ ทั้งคู่เป็นหนี้สินที่ออกโดยภาคเอกชนและได้รับการสนับสนุนโดยสินทรัพย์สำรอง แต่เทคโนโลยีสมัยใหม่และการกำกับดูแลได้แก้ไขข้อบกพร่องหลายประการของยุค Wildcat Banking สเตเบิลคอยน์ไม่ถูกจำกัดโดยกฎเกี่ยวกับสาขาธนาคาร เนื่องจากโดยพื้นฐานแล้วเป็นสกุลเงินดิจิทัลระดับโลก ในปัจจุบัน ฟังก์ชันที่คล้ายกับศูนย์ชำระหนี้มีอยู่ในรูปแบบของตลาดรองที่มีสภาพคล่องสูง แพลตฟอร์มซื้อขาย และกลไก arbitrage ซึ่งกลไกเหล่านี้สามารถรักษาการผูกตรึงราคาของสเตเบิลคอยน์กับราคาตลาดได้อย่างมั่นคง เมื่อเทียบกับพันธบัตรรัฐบาลที่มีสภาพคล่องต่ำซึ่งถือโดยธนาคาร Free Banking ในสหรัฐอเมริกาสมัยปลายศตวรรษที่ 19 คุณภาพของหลักประกันจากผู้ออกที่อยู่ภายใต้การกำกับดูแล (เช่น เงินสดและพันธบัตรรัฐบาลระยะสั้นภายใต้กรอบ GENIUS) และผู้ออกบางรายที่ไม่ได้อยู่ภายใต้การกำกับดูแล (เช่น Tether) สูงกว่ามาก ความเสี่ยงของการฉ้อโกงจากผู้ออกรายใหญ่ก็ลดลงอย่างมากเนื่องจากการตรวจสอบบัญชีเป็นประจำ ความโปร่งใสบนเชน และการกำกับดูแลของรัฐบาลกลาง

เช่นเดียวกับที่ระบบ Free Banking เจริญรุ่งเรืองเมื่อระบบธนาคารกลางอ่อนแอหรือยังไม่ถูกสร้างขึ้น การถือกำเนิดของสเตเบิลคอยน์มีต้นกำเนิดจากช่องว่างทางการตลาดที่เกิดจากระบบธนาคารและการชำระเงินที่ไม่มีประสิทธิภาพ ถูกควบคุมอย่างเข้มงวด และมีต้นทุนการทำธุรกรรมสูง ในศตวรรษที่ 18 และ 19 ทางรถไฟ โทรเลข และเทคโนโลยีการพิมพ์