IBIT จะสามารถจุดชนวนการชำระบัญชีตลาดทั้งหมดได้จริงหรือ?

- มุมมองหลัก: ความผันผวนอย่างรุนแรงในตลาด Bitcoin เมื่อเร็วๆ นี้มีความเชื่อมโยงอย่างใกล้ชิดกับกิจกรรมการซื้อขายของ ETF สปอต (โดยเฉพาะ BlackRock's IBIT) แต่ตลาดมักเข้าใจผิดเกี่ยวกับตรรกะเชิงเส้นที่ถือว่าการขายในตลาดรองของ ETF เท่ากับการขายสปอต กลไกการส่งผ่านราคาที่แท้จริงเกี่ยวข้องกับผู้ทำตลาด (AP) ที่ถ่ายโอนแรงกดดันจากตลาดหุ้น ETF ไปยังตลาดสปอตหรือตลาดฟิวเจอร์สของ Bitcoin เมื่อป้องกันความเสี่ยง

- องค์ประกอบสำคัญ:

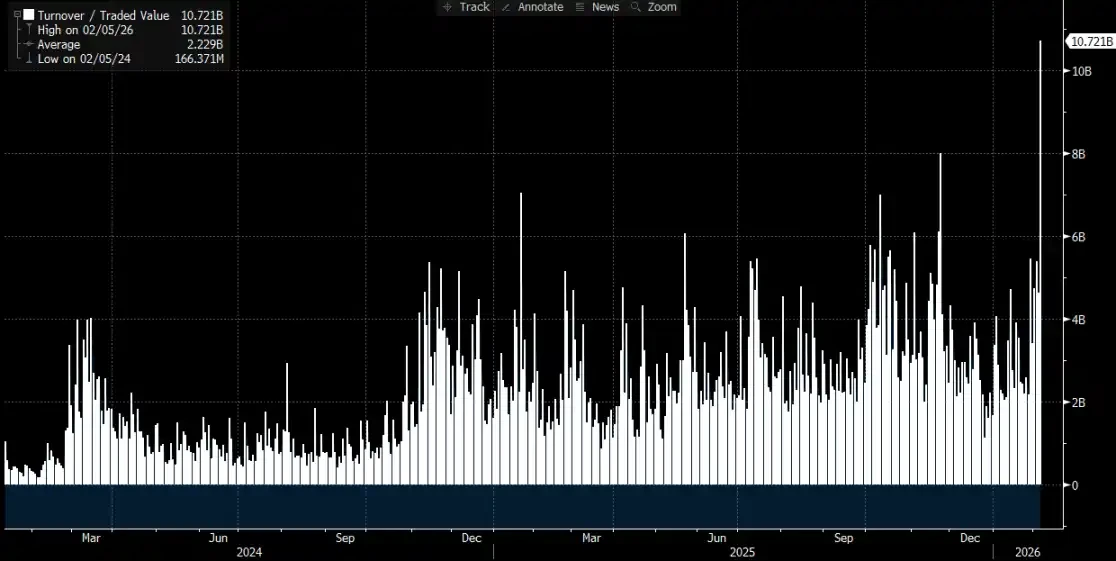

- ในวันที่ 5 กุมภาพันธ์ เมื่อตลาดดิ่งเหว IBIT บันทึกปริมาณการซื้อขายและกิจกรรมออปชั่นขายที่ทำสถิติ แต่ไม่มีการไถ่ถอนสุทธิ กลับมีหุ้นถูกสร้างขึ้นสุทธิ ซึ่งขัดแย้งกับคำอธิบายแบบดั้งเดิมที่ว่า "การไถ่ถอนแบบตื่นตระหนกทำให้ราคาลดลง"

- ETF แบ่งออกเป็นตลาดหลัก (การสร้าง/ไถ่ถอนหุ้น ซึ่งส่งผลกระทบโดยตรงต่อ BTC ที่ถูกเก็บรักษา) และตลาดรอง (การซื้อขายหุ้น) การซื้อขายในตลาดรองไม่เปลี่ยนแปลงปริมาณ BTC ที่ถูกเก็บรักษาโดยตรง การซื้อขายของนักลงทุนทั่วไปเกิดขึ้นเฉพาะภายในตลาดหลักทรัพย์เท่านั้น

- แม้ว่าจะมีการไถ่ถอนเกิดขึ้น การขาย BTC ของผู้มีส่วนร่วมที่ได้รับอนุญาต (AP) อาจไม่ได้ผ่านแพลตฟอร์มการซื้อขายสาธารณะ ข้อมูลแสดงให้เห็นว่าปริมาณ BTC สุทธิที่ถูกไถ่ถอนจาก ETF สปอตทั้งหมดในสหรัฐอเมริกาในวันนั้นไม่ถึง 6,000 เหรียญ

- เส้นทางการส่งผ่านที่สำคัญอยู่ที่: เมื่อ IBIT ในตลาดรองมีส่วนลดเนื่องจากการขาย AP จะซื้อหุ้นส่วนลดเพื่อทำกำไรจากการเก็งกำไร และจะป้องกันความเสี่ยงด้านราคาทันทีโดยการขาย BTC สปอตหรือเปิดสถานะขายล่วงหน้าในตลาดฟิวเจอร์ส จึงถ่ายโอนแรงกดดันไปยังตลาด Bitcoin

- หลังจากที่ AP ป้องกันความเสี่ยงแล้ว พวกเขาสามารถเลือกที่จะขายหุ้น IBIT ในตลาดรองเพื่อทำกำไร โดยไม่จำเป็นต้องทำการไถ่ถอนในตลาดหลัก ดังนั้นข้อมูลการไหลเข้าสุทธิ/ไหลออกสุทธิอย่างเป็นทางการอาจไม่สามารถสะท้อนผลกระทบที่แท้จริงต่อตลาดได้อย่างเต็มที่

ผู้เขียนต้นฉบับ: ChandlerZ, Foresight News

เมื่อตลาดประสบกับการตกต่ำอย่างรุนแรง มักจะมีการค้นหาแหล่งที่มาที่สามารถชี้ชัดได้อย่างรวดเร็ว

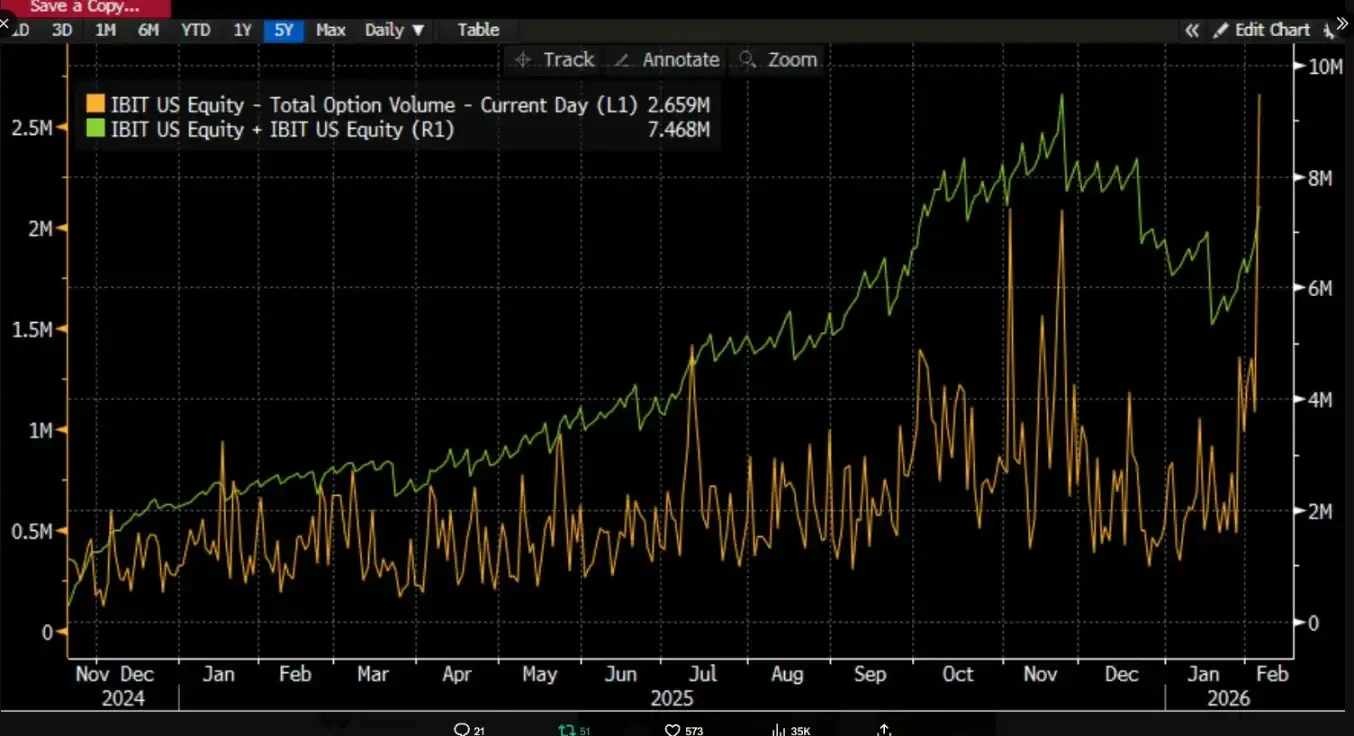

เมื่อเร็วๆ นี้ ตลาดเริ่มมีการอภิปรายอย่างลึกซึ้งเกี่ยวกับการทรุดตัวอย่างหนักในวันที่ 5 กุมภาพันธ์ และการฟื้นตัวเกือบหนึ่งหมื่นดอลลาร์ในวันที่ 6 กุมภาพันธ์ Jeff Park ที่ปรึกษาของ Bitwise และหัวหน้าฝ่ายลงทุนของ ProCap เชื่อว่าความผันผวนครั้งนี้มีความเชื่อมโยงกับระบบ ETF สปอตของบิทคอยน์ (Bitcoin Spot ETF) มากกว่าที่คิดกันไว้ และเบาะแสสำคัญปรากฏขึ้นในตลาดรองและตลาดออปชั่นของกองทุนทรัสต์ iShares Bitcoin Trust (IBIT) ของ BlackRock

เขาชี้ให้เห็นว่าในวันที่ 5 กุมภาพันธ์ IBIT มีปริมาณการซื้อขายและกิจกรรมออปชั่นที่ทำลายสถิติ ขนาดการซื้อขายสูงกว่าปกติอย่างเห็นได้ชัด ในขณะที่โครงสร้างการซื้อขายออปชั่นมีแนวโน้มไปทางออปชั่นขาย (Put Options) สิ่งที่ขัดกับสัญชาตญาณยิ่งกว่านั้นคือ จากประสบการณ์ในอดีต หากราคาตกลงสองหลักในวันเดียว ตลาดมักจะเห็นการไถ่ถอนสุทธิและการไหลออกของเงินทุนที่ชัดเจน แต่กลับเกิดสถานการณ์ตรงกันข้าม IBIT บันทึกการสร้างหน่วยใหม่สุทธิ การเพิ่มส่วนแบ่งใหม่ผลักดันให้ขนาดใหญ่ขึ้น และพอร์ตโฟลิโอ ETF สปอตทั้งหมดก็มีการไหลเข้าสุทธิด้วย

Jeff Park เชื่อว่าชุดเหตุการณ์ "การตกต่ำอย่างรุนแรงและการสร้างหน่วยใหม่สุทธิที่เกิดขึ้นพร้อมกัน" นี้ บั่นทอนความสามารถในการอธิบายเส้นทางเดียวที่ว่าการไถ่ถอนด้วยความตื่นตระหนกของนักลงทุน ETF เป็นสาเหตุให้ราคาตก กลับสอดคล้องกับสถานการณ์ที่ระบบการเงินดั้งเดิมภายในเกิดการลดเลเวอเรจและการลดความเสี่ยง ผู้ค้า ผู้สร้างตลาด และพอร์ตโฟลิโอหลายสินทรัพย์ถูกบังคับให้ลดความเสี่ยงภายใต้กรอบอนุพันธ์และการป้องกันความเสี่ยง แรงกดดันในการขายส่วนใหญ่มาจากการปรับตำแหน่งและการบีบรัดในห่วงโซ่การป้องกันความเสี่ยงของระบบเงินกระดาษ (Paper Money System) ในที่สุดแรงกระแทกถูกส่งผ่านไปยังราคาบิทคอยน์ผ่านการซื้อขายในตลาดรองและการป้องกันความเสี่ยงด้วยออปชั่นของ IBIT

การอภิปรายในตลาดจำนวนมากมักเชื่อมโยงการล้างพอร์ตของสถาบันใน IBIT กับการที่ตลาดถูกทำให้ตกต่ำอย่างรวดเร็วเป็นประโยคเดียว แต่หากไม่แยกกลไกรายละเอียดของห่วงโน้มเหตุผลนี้ อาจทำให้ลำดับเหตุการณ์สลับกันได้ง่าย สินทรัพย์ที่ซื้อขายในตลาดรองของ ETF คือหน่วยของ ETF ส่วนการสร้างและไถ่ถอนในตลาดหลักเท่านั้นที่สอดคล้องกับการเปลี่ยนแปลงของ BTC ฝั่งผู้ดูแล การจับคู่ปริมาณการซื้อขายในตลาดรองโดยตรงกับการขายสปอตในปริมาณเท่ากัน ขาดขั้นตอนสำคัญหลายขั้นตอนที่ต้องอธิบายในเชิงตรรกะ

สิ่งที่เรียกว่า "IBIT ก่อให้เกิดการล้างพอร์ตขนาดใหญ่" ที่กำลังถกเถียงกันคือเส้นทางการส่งผ่าน

ข้อโต้แย้งเกี่ยวกับ IBIT อยู่ที่ว่าระดับตลาดใดของ ETF และผ่านกลไกอะไร ที่ส่งแรงกดดันไปยังด้านการกำหนดราคาของ BTC

เรื่องเล่าที่พบได้บ่อยกว่ามุ่งเน้นไปที่การไหลออกสุทธิในตลาดหลัก สัญชาตญาณของมันเรียบง่าย: หากนักลงทุน ETF ไถ่ถอนด้วยความตื่นตระหนก ผู้จัดจำหน่ายหรือผู้มีส่วนร่วมที่ได้รับอนุญาต (Authorized Participants - APs) จำเป็นต้องขาย BTC พื้นฐานเพื่อตอบสนองต่อมูลค่าการไถ่ถอน แรงกดดันการขายเข้าสู่ตลาดสปอต ราคาตกลงและกระตุ้นการบังคับชำระหนี้ (Liquidation) ก่อให้เกิดการเหยียบย่ำ (Stampede)

ตรรกะชุดนี้ฟังดูสมบูรณ์ แต่มักละเลยข้อเท็จจริงหนึ่ง นักลงทุนทั่วไปและสถาบันส่วนใหญ่ไม่สามารถซื้อหรือไถ่ถอนหน่วย ETF โดยตรง มีเพียงผู้มีส่วนร่วมที่ได้รับอนุญาตเท่านั้นที่สามารถสร้างและไถ่ถอนในตลาดหลัก สิ่งที่ตลาดมักเรียกกันว่า "การไหลเข้าสุทธิ/การไหลออกสุทธิรายวัน" ในความหมายทั่วไปหมายถึงการเปลี่ยนแปลงของปริมาณหน่วยทั้งหมดในตลาดหลัก แม้การซื้อขายในตลาดรองจะมากเพียงใด ก็เพียงเปลี่ยนผู้ถือหน่วยเท่านั้น ไม่ได้เปลี่ยนปริมาณหน่วยทั้งหมดโดยอัตโนมัติ และย่อมไม่ทำให้เกิดการเพิ่มหรือลด BTC ฝั่งผู้ดูแลโดยอัตโนมัติ

นักวิเคราะห์ Phyrex Ni กล่าวว่าการล้างพอร์ตที่ Parker กล่าวถึงนั้น จริงๆ แล้วคือการล้างพอร์ตของ ETF สปอต IBIT ไม่ใช่การล้างพองของบิทคอยน์ สำหรับ IBIT แล้ว สิ่งที่ซื้อขายในตลาดรองมีเพียง "ตั๋ว" IBIT เท่านั้น ซึ่งราคาถูกตรึงกับ BTC แต่พฤติกรรมการซื้อขายเองเกิดขึ้นเฉพาะภายในตลาดหลักทรัพย์เท่านั้น

ขั้นตอนที่สัมผัสกับ BTC จริงๆ เกิดขึ้นเฉพาะในตลาดหลักเท่านั้น นั่นคือการสร้างและไถ่ถอนหน่วย และช่องทางนี้ดำเนินการโดย AP (อาจเข้าใจได้ว่าเป็นผู้สร้างตลาด) เมื่อสร้างหน่วย หน่วย IBIT ที่เพิ่มขึ้นใหม่ต้องการให้ AP จัดหา BTC หรือมูลค่าตอบแทนเป็นเงินสดที่สอดคล้องกัน BTC จะเข้าสู่ระบบผู้ดูแล ถูกควบคุมโดยกฎระเบียบ ผู้จัดจำหน่ายและสถาบันที่เกี่ยวข้องไม่สามารถใช้จ่ายได้ตามอำเภอใจ เมื่อไถ่ถอน ฝั่งผู้ดูแลจะส่งมอบ BTC ให้กับ AP โดย AP จะดำเนินการจัดการต่อไปและชำระเงินสำหรับการไถ่ถอน

ETF จริงๆ แล้วเป็นตลาดสองระดับ ตลาดหลักส่วนใหญ่คือการซื้อและไถ่ถอนบิทคอยน์ ส่วนนี้เกือบทั้งหมด AP เป็นผู้ให้สภาพคล่อง โดยพื้นฐานแล้วเหมือนกับการใช้ USD ในการสร้าง USDC และ AP น้อยมากที่หมุนเวียน BTC ผ่านแพลตฟอร์มการซื้อขาย ดังนั้นประโยชน์ที่ใหญ่ที่สุดของการซื้อ ETF สปอตคือการล็อกสภาพคล่องของบิทคอยน์

แม้ว่าจะเกิดการไถ่ถอน พฤติกรรมการขายของ AP ก็ไม่จำเป็นต้องผ่านตลาดเปิด โดยเฉพาะอย่างยิ่งไม่จำเป็นต้องผ่านตลาดสปอตของแพลตฟอร์มการซื้อขาย AP เองอาจถือครองสต็อก BTC หรือสามารถดำเนินการส่งมอบและการจัดการเงินทุนด้วยวิธีที่ยืดหยุ่นมากขึ้นภายในหน้าต่างการชำระเงิน T+1 ดังนั้น แม้ในวันที่ 5 มกราคมในช่วงที่มีการล้างพอร์ตขนาดใหญ่ BTC ที่นักลงทุนของ BlackRock ไถ่ถอนออกมามีไม่ถึง 3,000 เหรียญ และสถาบัน ETF สปอตทั้งหมดในสหรัฐอเมริกาไถ่ถอน BTC รวมกันไม่ถึง 6,000 เหรียญ นั่นหมายความว่าสถาบัน ETF ขายบิทคอยน์ออกสู่ตลาดมากที่สุดเพียง 6,000 เหรียญ และ 6,000 เหรียญนี้ยังไม่จำเป็นต้องถูกโอนเข้าสู่แพลตฟอร์มการซื้อขายทั้งหมด

และการล้างพอร์ตของ IBIT ที่ Parker กล่าวถึงนั้นเกิดขึ้นจริงในตลาดรอง ปริมาณการซื้อขายทั้งหมดประมาณ 10.7 พันล้านดอลลาร์ เป็นครั้งที่มีปริมาณการซื้อขายมากที่สุดในประวัติศาสตร์ของ IBIT จริงๆ และทำให้เกิดการล้างพอร์ตของบางสถาบัน แต่สิ่งที่ต้องระวังคือ การล้างพอร์ตส่วนนี้เป็นเพียงการล้างพอร์ตของ IBIT เท่านั้น ไม่ใช่การล้างพอร์ตของบิทคอยน์ อย่างน้อยการล้างพอร์ตส่วนนี้ก็ไม่ได้ถูกส่งผ่านไปยังตลาดหลักของ IBIT

ดังนั้นการตกต่ำอย่างรุนแรงของบิทคอยน์เพียงแต่กระตุ้นการล้างพอร์ตของ IBIT แต่ไม่ได้ก่อให้เกิดการล้างพอร์ต BTC ที่เกิดจาก IBIT สินทรัพย์ที่ซื้อขายในตลาดรองของ ETF โดยพื้นฐานแล้วยังคงเป็น ETF ส่วน BTC เป็นเพียงการตรึงราคาของ ETF เท่านั้น สิ่งที่สามารถส่งผลกระทบต่อตลาดได้มากที่สุดคือการล้างพอร์ตที่เกิดจากการขาย BTC ในตลาดหลัก ไม่ใช่ IBIT ในความเป็นจริงแม้ว่าในวันพฤหัสบดีราคา BTC ตกลงเกิน 14% แต่การไหลออกสุทธิของ BTC ใน ETF คิดเป็นเพียง 0.46% เท่านั้น ในวันนั้น ETF สปอต BTC ถือครอง BTC ทั้งหมด 1,273,280 เหรียญ มีการไหลออกทั้งหมด 5,952 เหรียญ BTC

การส่งผ่านจาก IBIT ไปยังสปอต

@MrluanluanOP เชื่อว่าเมื่อตำแหน่ง Long ของ IBIT เกิดการล้างพอร์ต ตลาดรองจะมีการขายออกอย่างหนาแน่น หากความต้องการซื้อตามธรรมชาติของตลาดรับไม่ไหว IBIT อาจมีการลดราคา (Discount) เทียบกับมูลค่าสุทธิโดยนัย (Implied Net Asset Value) ยิ่งส่วนลดมาก ช่องว่างการ arbitrage ยิ่งใหญ่ AP และผู้เก็งกำไรตามตลาดก็ยิ่งมีแรงจูงใจที่จะรับซื้อ IBIT ที่ลดราคา เนื่องจากนี่เป็นวิธีทำเงินพื้นฐานประจำวันของพวกเขา ตราบใดที่ส่วนลดเพียงพอที่จะครอบคลุมต้นทุน ทฤษฎีแล้วจะมีเงินทุนมืออาชีพที่ยินดีรับซื้อเสมอ ดังนั้นไม่ต้องกังวลว่า "จะไม่มีใครรับซื้อแรงกดดันการขาย"

แต่หลังจากรับซื้อแล้ว ปัญหาจะเปลี่ยนไปสู่การจัดการความเสี่ยง หลังจาก AP รับหน่วย IBIT มาแล้ว พวกเขาไม่สามารถไถ่ถอนหน่วยชุดนี้ในราคาปัจจุบันเพื่อเปลี่ยนเป็นเงินสดได้ทันที การไถ่ถอนมีต้นทุนด้านเวลาและกระบวนการ ในช่วงเวลานี้ ราคาของ BTC และ IBIT ยังคงผันผวน AP เผชิญกับความเสี่ยงจากการเปิดเผยสุทธิ (Net Exposure Risk) ดังนั้นพวกเขาจะทำการป้องกันความเสี่ยง (Hedge) ทันที วิธีการป้องกันความเสี่ยงอาจเป็นการขายสต็อกสปอตออก หรือการเปิดตำแหน่ง Short BTC ในตลาด Futures

หากการป้องกันความเสี่ยงตกอยู่ที่การขายสปอต มันจะกดดันราคาสปอตโดยตรง หากการป้องกันความเสี่ยงตกอยู่ที่การทำ Short Futures มันจะแสดงออกมาเป็นการเปลี่ยนแปลงของส่วนต่างราคา (Price Difference) และเบซิส (Basis) ก่อน จากนั้นจึงส่งผลกระทบต่อสปอตเพิ่มเติมผ่านการเทรดเชิงปริมาณ (Quantitative Trading), การ arbitrage หรือการเทรดข้ามตลาด

หลังจากเสร็จสิ้นการป้องกันความเสี่ยง AP มีตำแหน่งที่ค่อนข้างเป็นกลางหรือป้องกันความเสี่ยงสมบูรณ์แล้ว ก็สามารถเลือกได้อย่างยืดหยุ่นมากขึ้นในระดับการดำเนินงานว่าจะจัดการ IBIT ชุดนี้เมื่อใด วิธีหนึ่งคือเลือกไถ่ถอนจากผู้จัดจำหน่ายในวันเดียวกัน ซึ่งจะสะท้อนให้เห็นเป็นข้อมูลการไถ่ถอนและการไหลออกสุทธิในข้อมูลการไหลเข้าออกอย่างเป็นทางการหลังปิดตลาด อีกวิธีหนึ่งคือเลือกที่จะไม่ไถ่ถอนในทันที รอให้อารมณ์ตลาดรองฟื้นตัวหรือราคาตีกลับ แล้วขาย IBIT กลับสู่ตลาดโดยตรง เพื่อดำเนินการซื้อขายชุดทั้งหมดโดยไม่ผ่านตลาดหลัก หากในวันถัดมา IBIT ฟื้นตัวสู่การเพิ่มราคา (Premium) หรือส่วนลดหดตัว AP สามารถขายตำแหน่งที่ถืออยู่ในตลาดรองเพื่อทำกำไรจากส่วนต่างราคาได้ ในขณะเดียวกันก็ปิดตำแหน่ง Short Futures ที่สร้างขึ้นก่อนหน้านี้หรือซื้อคืนสต็อกสปอตที่ขายไปก่อนหน้านี้

แม้ว่าการจัดการหน่วยในที่สุดจะเกิดขึ้นหลักในตลาดรอง ตลาดหลักอาจไม่มีการไถ่ถอนสุทธิที่สำคัญ การส่งผ่านจาก IBIT ไปยัง BTC ก็ยังอาจเกิดขึ้นได้ เนื่องจากขั้นตอนการป้องกันความเสี่ยงที่ AP ดำเนินการขณะรับตำแหน่งลดราคา จะถ่ายโอนแรงกดดันไปยังตลาดสปอตหรือตลาดอนุพันธ์ของ BTC จึงก่อให้เกิดเส้นทางที่แรงกดดันการขายในตลาดรองของ IBIT ไหลล้น (Spillover) สู่ตลาด BTC ผ่านพฤติกรรมการป้องกันความเสี่ยง