Cryptocurrency Without Compound Interest Can't Beat Stocks?

- Key Point: The article argues that the current economic model design of crypto tokens prevents them from achieving compound value growth like stocks. The core reason is that tokens lack a profit reinvestment mechanism, and their value capture primarily relies on fluctuations in network usage rather than the continuous expansion of an intrinsic economic engine.

- Key Elements:

- Token designs, to avoid securities regulation, deliberately strip away cash flow claims, profit retention, and core entity governance rights, resulting in a lack of foundation for profit reinvestment to achieve compound growth.

- Token holders receive floating "coupons" tied to network usage. Their economic structure is more akin to bonds than stocks, which represent ownership in a company.

- The core development entities (companies) behind crypto protocols hold equity, intellectual property, and strategic decision-making power, enabling them to achieve compound growth, which tokens cannot share.

- Market data shows that the "fat protocol" theory has not materialized. Public chains have a high market cap share but a low share of fee revenue, with more value flowing to application-layer businesses.

- Future investment opportunities lie in the stocks of "crypto-enabled" companies that leverage crypto technology to optimize their business and achieve compound growth, rather than in most tokens themselves.

- Regulatory restrictions (e.g., protocols cannot operate as companies) are a key obstacle preventing tokens from achieving compound interest. The refinement of relevant regulations could become a major catalyst for industry development.

ผู้เขียนต้นฉบับ: Santiago Roel Santos

เรียบเรียงต้นฉบับ: Luffy, Foresight News

ขณะที่เขียนบทความนี้ ตลาดคริปโตกำลังเผชิญกับภาวะตกต่ำอย่างรุนแรง บิทคอยน์แตะระดับ 60,000 ดอลลาร์ SOL ตกลงมาอยู่ที่ระดับราคาตอนที่ FTX ล้มละลายและกำลังชำระบัญชี ส่วนอีเธอเรียมก็ร่วงลงมาที่ 1,800 ดอลลาร์ ผมจะไม่พูดซ้ำถึงทฤษฎีมองขาลงในระยะยาวเหล่านั้น

บทความนี้ต้องการสำรวจปัญหาที่ลึกซึ้งยิ่งกว่า: เหตุใดโทเคนจึงไม่สามารถสร้างการเติบโตแบบทบต้นได้

ในช่วงหลายเดือนที่ผ่านมา ผมยึดมั่นกับมุมมองหนึ่ง: จากมุมมองพื้นฐานแล้ว สินทรัพย์คริปโตถูกประเมินค่าสูงเกินจริงอย่างมาก กฎของเมตคาล์ฟไม่สามารถรองรับการประเมินมูลค่าปัจจุบันได้ และความแตกต่างระหว่างการนำเทคโนโลยีไปใช้จริงในอุตสาหกรรมกับราคาสินทรัพย์อาจคงอยู่อีกหลายปี

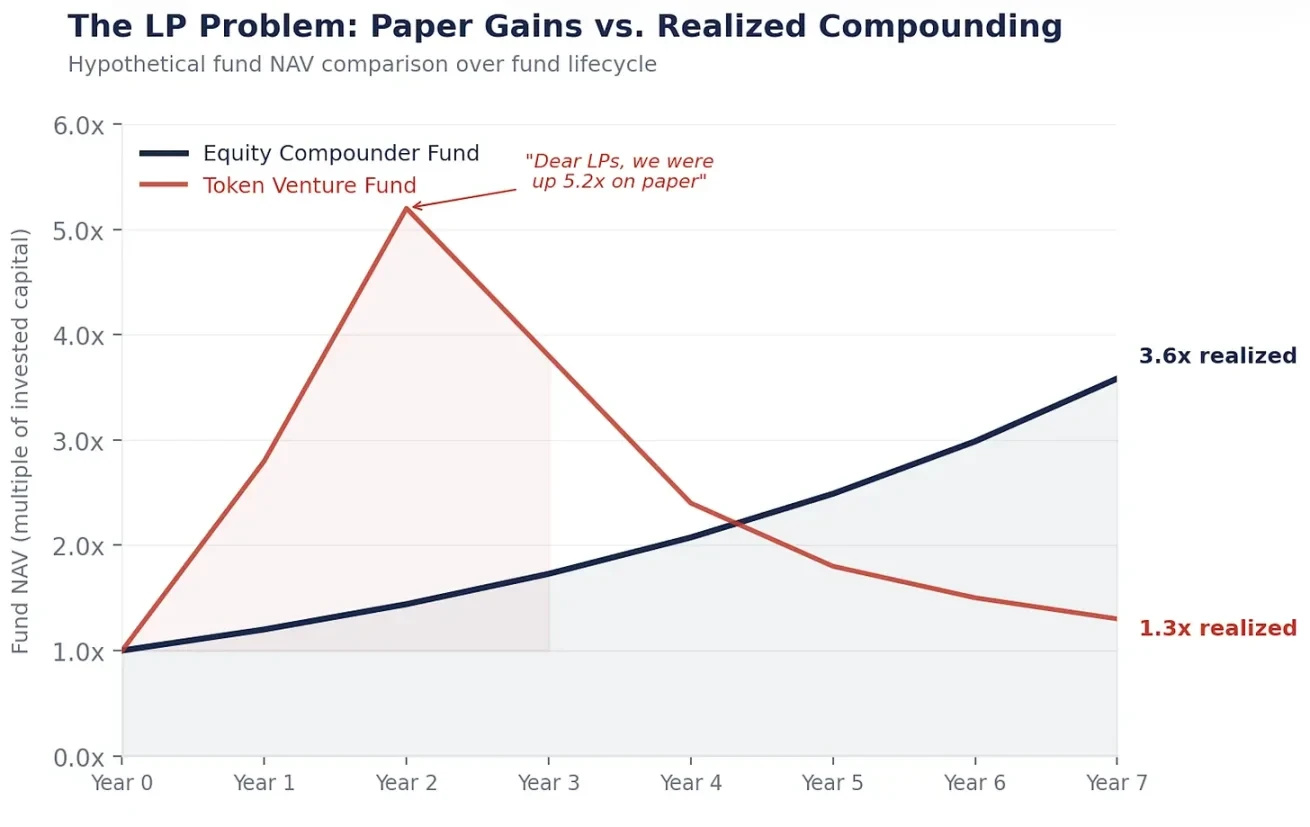

ลองนึกภาพสถานการณ์นี้: "ผู้ให้สภาพคล่องที่เคารพ ปริมาณการซื้อขายสเตเบิลคอยน์เพิ่มขึ้น 100 เท่า แต่ผลตอบแทนที่เรานำมาให้ทุกท่านมีเพียง 1.3 เท่า ขอขอบคุณสำหรับความไว้วางใจและความอดทนของทุกท่าน"

ข้อโต้แย้งที่รุนแรงที่สุดในบรรดาข้อโต้แย้งทั้งหมดเหล่านี้คืออะไร? "คุณมองโลกในแง่ร้ายเกินไป คุณไม่เข้าใจแก่นแท้ของมูลค่าโทเคนเลย นี่คือกระบวนทัศน์ใหม่ทั้งหมด"

ตรงกันข้าม ผมเข้าใจแก่นแท้ของมูลค่าโทเคนเป็นอย่างดี และนั่นคือหัวใจของปัญหา

เครื่องยนต์ทบต้น

มูลค่าตลาดของ Berkshire Hathaway ในปัจจุบันอยู่ที่ประมาณ 1.1 ล้านล้านดอลลาร์ ไม่ใช่เพราะทักษะการจับเวลาของวอร์เรน บัฟเฟตต์ แต่เป็นเพราะบริษัทนี้มีความสามารถในการเติบโตแบบทบต้น

ทุกปี Berkshire จะนำกำไรมาลงทุนใหม่ในธุรกิจใหม่ ขยายอัตรากำไร และซื้อคู่แข่ง ซึ่งจะเพิ่มมูลค่าที่แท้จริงต่อหุ้น และราคาหุ้นก็จะเพิ่มขึ้นตามไปด้วย นี่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้ เพราะเครื่องยนต์ทางเศรษฐกิจที่อยู่เบื้องหลังกำลังเติบโตขึ้นเรื่อยๆ

นี่คือแก่นแท้ของมูลค่าหุ้น มันแสดงถึงความเป็นเจ้าของเครื่องยนต์ที่นำกำไรมาลงทุนใหม่ เมื่อฝ่ายบริหารสร้างกำไร พวกเขาจะจัดสรรเงินทุน ขยายการเติบโต ลดต้นทุน และซื้อหุ้นคืน ทุกการตัดสินใจที่ถูกต้องจะกลายเป็นรากฐานสำหรับการเติบโตในครั้งต่อไป สร้างผลทบต้น

1 ดอลลาร์ที่เติบโตแบบทบต้น 15% เป็นเวลา 20 ปี จะกลายเป็น 16.37 ดอลลาร์ 1 ดอลลาร์ที่เก็บไว้ด้วยอัตราดอกเบี้ย 0% เป็นเวลา 20 ปี ยังคงเป็น 1 ดอลลาร์

หุ้นสามารถเปลี่ยนกำไร 1 ดอลลาร์ให้กลายเป็นมูลค่า 16 ดอลลาร์ได้ ในขณะที่โทเคนสามารถเปลี่ยนค่าธรรมเนียม 1 ดอลลาร์ให้กลายเป็นค่าธรรมเนียม 1 ดอลลาร์เท่านั้น โดยไม่มีการเพิ่มมูลค่าใดๆ

โปรดแสดงเครื่องยนต์การเติบโตของคุณ

ลองดูสิ่งที่เกิดขึ้นเมื่อกองทุนหุ้นส่วนเอกชนซื้อกิจการที่มีกระแสเงินสดอิสระ 5 ล้านดอลลาร์ต่อปี:

ปีที่ 1: สร้างกระแสเงินสดอิสระ 5 ล้านดอลลาร์ ฝ่ายบริหารนำไปลงทุนใหม่ ลงทุนในวิจัยและพัฒนา สร้างช่องทางการดูแลเงินทุนสเตเบิลคอยน์ และชำระหนี้ นี่คือการตัดสินใจจัดสรรเงินทุนที่สำคัญสามประการ

ปีที่ 2: แต่ละการตัดสินใจให้ผลตอบแทน กระแสเงินสดอิสระเพิ่มขึ้นเป็น 5.75 ล้านดอลลาร์

ปีที่ 3: ผลตอบแทนจากระยะก่อนหน้ายังคงทบต้น สนับสนุนการดำเนินการตามการตัดสินใจรอบใหม่ กระแสเงินสดอิสระถึง 6.6 ล้านดอลลาร์

นี่คือธุรกิจที่เติบโตแบบทบต้น 15% 5 ล้านดอลลาร์เพิ่มเป็น 6.6 ล้านดอลลาร์ ไม่ใช่เพราะอารมณ์ตลาดที่ดีขึ้น แต่เป็นเพราะทุกการตัดสินใจจัดสรรเงินทุนที่มนุษย์ทำนั้นเสริมพลังซึ่งกันและกันและก้าวหน้าขึ้นเรื่อยๆ หากทำเช่นนี้ต่อเนื่องเป็นเวลา 20 ปี 5 ล้านดอลลาร์จะกลายเป็น 82 ล้านดอลลาร์ในที่สุด

ตอนนี้ลองดูว่าโปรโตคอลคริปโตที่มีรายได้ค่าธรรมเนียม 5 ล้านดอลลาร์ต่อปีจะพัฒนาไปอย่างไร:

ปีที่ 1: สร้างรายได้ค่าธรรมเนียม 5 ล้านดอลลาร์ แจกจ่ายทั้งหมดให้กับผู้ที่สเตกโทเคน เงินไหลออกจากระบบโดยสิ้นเชิง

ปีที่ 2: อาจสร้างรายได้ค่าธรรมเนียม 5 ล้านดอลลาร์ได้อีก หากผู้ใช้ยินดีกลับมา จากนั้นก็แจกจ่ายทั้งหมดอีกครั้ง เงินก็ไหลออกอีกครั้ง

ปีที่ 3: รายได้ขึ้นอยู่กับว่ายังมีผู้ใช้เหลืออยู่ใน "คาสิโน" นี้มากน้อยเพียงใด

ไม่มีการทบต้นใดๆ เลย เพราะในปีแรกไม่มีการลงทุนใหม่ใดๆ ดังนั้นจึงไม่สามารถมีวงล้อแห่งการเติบโตในปีที่สามได้ โครงการอุดหนุนเพียงอย่างเดียวไม่เพียงพอ

การออกแบบโทเคนเป็นเช่นนี้ตั้งแต่แรก

นี่ไม่ใช่เรื่องบังเอิญ แต่เป็นการออกแบบเชิงกลยุทธ์ในระดับกฎหมาย

ย้อนกลับไปในปี 2017-2019 หน่วยงานกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) ตรวจสอบสินทรัพย์ทั้งหมดที่ดูเหมือนหลักทรัพย์อย่างเข้มงวด ในเวลานั้น ทนายความทุกคนที่ให้คำปรึกษากับทีมโปรโตคอลคริปโตต่างให้คำแนะนำเดียวกัน: อย่าทำให้โทเคนดูเหมือนหุ้น อย่าให้สิทธิ์เรียกร้องกระแสเงินสดแก่ผู้ถือโทเคน อย่าให้สิทธิ์กำกับดูแลแก่องค์กรพัฒนาหลัก อย่าดำรงไว้ซึ่งรายได้ กำหนดให้เป็นสินทรัพย์เพื่อการใช้งาน ไม่ใช่เพื่อการลงทุน

ดังนั้น อุตสาหกรรมคริปโตทั้งหมดจึงออกแบบโทเคนโดยจงใจให้แตกต่างจากหุ้นอย่างชัดเจน ไม่มีสิทธิ์เรียกร้องกระแสเงินสด เพื่อหลีกเลี่ยงการดูเหมือนการจ่ายเงินปันผล ไม่มีสิทธิ์กำกับดูแลองค์กรพัฒนาหลัก เพื่อหลีกเลี่ยงการดูเหมือนสิทธิ์ของผู้ถือหุ้น ไม่มีการดำรงไว้ซึ่งรายได้ เพื่อหลีกเลี่ยงการดูเหมือนคลังองค์กร รางวัลการสเตกถูกกำหนดให้เป็นผลตอบแทนจากการมีส่วนร่วมในเครือข่าย ไม่ใช่ผลตอบแทนจากการลงทุน

กลยุทธีนี้ได้ผล โทเคนส่วนใหญ่หลีกเลี่ยงการถูกจัดประเภทเป็นหลักทรัพย์ได้สำเร็จ แต่ในขณะเดียวกัน ก็สูญเสียความเป็นไปได้ทั้งหมดในการเติบโตแบบทบต้น

ประเภทสินทรัพย์นี้ ถูกออกแบบโดยจงใจตั้งแต่แรกเริ่มให้ไม่สามารถดำเนินการหลักที่สร้างความมั่งคั่งในระยะยาวได้ นั่นคือการทบต้น

นักพัฒนาถือหุ้น คุณถือแค่ "คูปอง"

โปรโตคอลคริปโตชั้นนำทุกแห่ง มีองค์กรพัฒนาหลักที่แสวงหาผลกำไรอยู่เบื้องหลัง องค์กรเหล่านี้รับผิดชอบในการพัฒนาซอฟต์แวร์ ควบคุมอินเทอร์เฟซส่วนหน้า เป็นเจ้าของสิทธิ์ในแบรนด์ และเชื่อมต่อทรัพยากรความร่วมมือกับองค์กร ส่วนผู้ถือโทเคนล่ะ? ได้เพียงสิทธิ์ออกเสียงในการกำกับดูแล และสิทธิ์เรียกร้องแบบลอยตัวต่อรายได้ค่าธรรมเนียม

รูปแบบนี้มีอยู่ทั่วไปในอุตสาหกรรม องค์กรพัฒนาหลักควบคุมบุคลากร ทรัพย์สินทางปัญญา แบรนด์ สัญญาความร่วมมือกับองค์กร และสิทธิ์ในการเลือกกลยุทธี ผู้ถือโทเคนได้เพียง "คูปอง" แบบลอยตัวที่เชื่อมโยงกับปริมาณการใช้เครือข่าย และ "สิทธิพิเศษ" ในการลงคะแนนเสียงในข้อเสนอที่องค์กรพัฒนามักจะเพิกเฉยมากขึ้นเรื่อยๆ

นี่จึงไม่น่าแปลกใจเลยที่เมื่อบริษัทอย่าง Circle เข้าซื้อกิจการโปรโตคอลอย่าง Axelar ผู้ซื้อจะซื้อหุ้นขององค์กรพัฒนาหลัก ไม่ใช่โทเคน เพราะหุ้นสามารถทบต้นได้ โทเคนทำไม่ได้

การกำกับดูแลที่ขาดความตั้งใจที่ชัดเจน ได้ให้กำเนิดผลลัพธ์อุตสาหกรรมที่บิดเบือนนี้

คุณกำลังถืออะไรอยู่จริงๆ

วางเรื่องเล่าตลาดทั้งหมดไว้ข้างๆ ไม่สนใจความผันผวนของราคา แล้วดูสิ่งที่ผู้ถือโทเคนได้รับจริงๆ

เมื่อคุณสเตกอีเธอเรียม คุณจะได้รับผลตอบแทนประมาณ 3%-4% และผลตอบแทนนี้ถูกกำหนดโดยกลไกเงินเฟ้อของเครือข่าย และปรับตามอัตราการสเตกแบบไดนามิก: ยิ่งมีผู้สเตกมาก ผลตอบแทนยิ่งต่ำ ยิ่งมีผู้สเตกน้อย ผลตอบแทนยิ่งสูง

นี่คือคูปองอัตราดอกเบี้ยลอยตัวที่เชื่อมโยงกับกลไกที่กำหนดไว้ของโปรโตคอล โดยพื้นฐานแล้ว ไม่ใช่หุ้น แต่เป็นตราสารหนี้

แน่นอน ราคาอีเธอเรียมอาจเพิ่มขึ้นจาก 3,000 ดอลลาร์เป็น 10,000 ดอลลาร์ แต่ราคาของตราสารหนี้เกรดต่ำก็อาจเพิ่มขึ้นเป็นสองเท่าได้หากสเปรดแคบลง นั่นจะไม่ทำให้มันกลายเป็นหุ้น

คำถามสำคัญคือ: กลไกอะไรที่ทำให้กระแสเงินสดของคุณเติบโต?

การเติบโตของกระแสเงินสดจากหุ้น: ฝ่ายบริหารนำกำไรมาลงทุนใหม่ บรรลุการเติบโตแบบทบต้น อัตราการเติบโต = อัตราผลตอบแทนจากเงินทุน × อัตราการลงทุนใหม่ ในฐานะผู้ถือ คุณมีส่วนร่วมในเครื่องยนต์ทางเศรษฐกิจที่กำลังขยายตัว

กระแสเงินสดจากโทเคน: ขึ้นอยู่กับปริมาณการใช้เครือข่าย × อัตราค่าธรรมเนียม × อัตราการมีส่วนร่วมในการสเตกโดยสมบูรณ์ สิ่งที่คุณได้รับคือคูปองที่ผันผวนตามความต้องการพื้นที่บล็อก ในระบบทั้งหมดนี้ ไม่มีกลไกการลงทุนใหม่ใดๆ และไม่มีเครื่องยนต์การเติบโตแบบทบต้น

ความผันผวนของราคาอย่างรุนแรงทำให้ผู้คนเข้าใจผิดว่าตนเองถือหุ้น แต่จากโครงสร้างทางเศรษฐกิจแล้ว ผู้คนกำลังถือผลิตภัณฑ์รายได้คงที่ ที่มาพร้อมกับความผันผวนรายปี 60%-80% นี่คือการได้ไม่คุ้มเสียทั้งสองทาง

โทเคนส่วนใหญ่ ให้ผลตอบแทนจริงเพียง 1%-3% หลังจากหักการลดทอนมูลค่าจากเงินเฟ้อแล้ว ไม่มีนักลงทุนรายได้คงที่คนใดในโลกจะยอมรับอัตราส่วนความเสี่ยงต่อผลตอบแทนเช่นนี้ แต่ความผันผวนสูงของสินทรัพย์ประเภทนี้ มักจะดึงดูดผู้ซื้อเข้ามารุ่นแล้วรุ่นเล่า นี่คือภาพสะท้อนที่แท้จริงของ "ทฤษฎีคนโง่กว่า"

กฎยกกำลังของการจับเวลา ไม่ใช่กฎยกกำลังของการทบต้น

นี่คือเหตุผลที่โทเคนไม่สามารถสะสมมูลค่าและเติบโตแบบทบต้นได้ ตลาดกำลังตระหนักถึงเรื่องนี้มากขึ้นเรื่อยๆ ตลาดไม่ได้โง่ แต่กำลังเปลี่ยนไปสู่หุ้นที่เกี่ยวข้องกับคริปโต เริ่มจากหุ้นกู้รัฐบาลดิจิทัล จากนั้นเงินทุนจำนวนมากขึ้นเรื่อยๆ ก็เริ่มไหลเข้าสู่ธุรกิจที่ใช้เทคโนโลยีคริปโตเพื่อลดต้นทุน เพิ่มรายได้ และบรรลุการเติบโตแบบทบต้น

การสร้างความมั่งคั่งในแวดวงคริปโต ปฏิบัติตามกฎยกกำลังของการจับเวลา: ผู้ที่ทำเงินได้ก้อนใหญ่คือผู้ที่ซื้อตั้งแต่เนิ่นๆ และขายในเวลาที่เหมาะสม พอร์ตโฟลิโอของผมเองก็ปฏิบัติตามรูปแบบนี้ มีเหตุผลที่สินทรัพย์คริปโตถูกเรียกว่า "การลงทุนร่วมในสภาพคล่อง"

การสร้างความมั่งคั่งในตลาดหุ้น ปฏิบัติตามกฎยกกำลังของการทบต้น: วอร์เรน บัฟเฟตต์ ไม่ได้รวยเพราะจับเวลาเข้าซื้อโคคา-โคลา แต่เพราะซื้อแล้วถือไว้ 35 ปี ปล่อยให้การทบต้นทำงาน

ในตลาดคริปโต เวลาเป็นศัตรูของคุณ: ถือไว้นานเกินไป ผลตอบแทนจะระเหยไป การออกแบบกลไกเงินเฟ้อสูง ปริมาณหมุนเวียนต่ำ การประเมินมูลค่าที่เจือจางเต็มที่สูง ร่วมกับสภาพตลาดที่มีอุปสงค์ไม่เพียงพอและอุปทานพื้นที่บล็อกเกินล้น ล้วนเป็นสาเหตุสำคัญ สินทรัพย์ที่มีสภาพคล่องสูงเป็นข้อยกเว้นไม่กี่อย่าง

ในตลาดหุ้น เวลาเป็นพันธมิตรของคุณ: ยิ่งคุณถือสินทรัพย์ที่เติบโตแบบทบต้นนานเท่าไหร่ ผลตอบแทนจากกฎทางคณิตศาสตร์ก็ยิ่งมากเท่านั้น

ตลาดคริปโตให้รางวัลแก่ผู้ค้า ตลาดหุ้นให้รางวัลแก่ผู้ถือ และในความเป็นจริง มีคนรวยจากการถือหุ้นมากกว่าคนที่รวยจากการเทรดมากมายนัก

ผมต้องคำนวณข้อมูลเหล่านี้ซ้ำแล้วซ้ำเล่า เพราะผู้ให้สภาพคล่องทุกคนจะถามว่า: "ทำไมไม่ซื้ออีเธอเรียมโดยตรงล่ะ?"

ลองดึงกราฟราคาหุ้นที่เติบโตแบบทบต้นออกมา เช่น Danaher, Constellation Software, Berkshire แล้วเปรียบเทียบกับกราฟราคาอีเธอเรียม: เส้นกราฟของหุ้นที่เติบโตแบบทบต้นจะค่อยๆ ไต่ขึ้นไปทางขวาอย่างมั่นคง เพราะเครื่องยนต์ทางเศรษฐกิจเบื้องหลังเติบโตขึ้นทุกปี ในขณะที่ราคาอีเธอเรียมพุ่งขึ้นและร่วงลง ซ้ำไปซ้ำมา ผลตอบแทนสะสมสุดท้ายขึ้นอยู่กับเวลาที่คุณเข้าและออกจากตลาดโดยสิ้นเชิง

ผลตอบแทนสุดท้ายของทั้งสองอาจใกล้เคียงกัน แต่การถือหุ้นทำให้คุณนอนหลับได้สนิททุกคืน ในขณะที่การถือโทเคนต้องการให้คุณเป็นผู้ทำนายตลาดได้ "การถือในระยะยาวดีกว่าการจับเวลา" ทุกคนเข้าใจหลักการนี้ แต่ความยากอยู่ที่การยึดมั่นอย่างแท้จริง หุ้นทำให้การถือระยะยาวง่ายขึ้น: กระแสเงินสดรองรับราคาหุ้น เงินปันผลทำให้คุณอดทนรอได้ และการซื้อหุ้นคืนยังคงทบต้นในขณะที่คุณถืออยู่ ในขณะที่ตลาดคริปโตทำให้การถือระยะยาวยากอย่างยิ่ง: รายได้ค่าธรรมเนียมเหือดแห้ง เรื่องเล่าตลาดเปลี่ยนไป คุณไม่มีอะไรยึดเหนี่ยว ไม่มีฐานรองรับราคา ไม่มีคูปองที่มั่นคง มีเพียงความเชื่อ

ผมเลือกจะเป็นผู้ถือ มากกว่าผู้ทำนาย