Macro Outlook for February 2026: Inflation, Liquidity, and Key Global Market Variables

- Core View: The core driver of the global market in February 2026 is the marginal change in liquidity, not a single event; the market is in a "filtering period" to verify macro trends (such as inflation stickiness, growth resilience), and asset prices will undergo structural repricing based on expectations for the liquidity environment.

- Key Elements:

- Inflation structure is key: The persistence of services inflation and wage trends, rather than the overall CPI figure, is the core constraint affecting central bank policy and real interest rates.

- Liquidity transmission path: Changes in interest rates and real rates react first, then diffuse sequentially to risk assets such as stocks, crypto assets, and real-world assets (RWA).

- Market preference discipline: In an environment of high valuations, the market focuses more on corporate earnings visibility and duration control, rather than narrative-driven factors.

- RWA becomes the execution layer: Tokenized fixed income (e.g., U.S. Treasuries) is directly translating macro interest rate expectations into on-chain capital allocation and cash management strategies.

- Role of crypto assets: The crypto market primarily acts as an "amplifier" of liquidity changes; its prices are driven by macro signals, not dominated by independent narratives.

- Geopolitical risks: As "surprise variables," they can rapidly repricing inflation expectations through channels such as energy prices, amplifying market volatility.

สิ่งที่กำหนดทิศทางตลาดในเดือนกุมภาพันธ์ 2026 ไม่ใช่เหตุการณ์เดียว แต่เป็นการเปลี่ยนแปลงส่วนเพิ่มของสภาพคล่อง เมื่อสภาพคล่องกลายเป็นตัวแปรหลัก อัตราเงินเฟ้อ ตลาดแรงงาน และความน่าเชื่อถือของธนาคารกลางไม่ใช่ตัวชี้วัดที่แยกจากกันอีกต่อไป แต่ร่วมกันเป็นพื้นฐานสำหรับการกำหนดราคาตลาด แม้ว่าแนวโน้มมหภาคจะยังไม่กลับตัวโดยสมบูรณ์ ราคาสินทรัพย์อาจเปลี่ยนแปลงเชิงโครงสร้างเนื่องจากการปรับความคาดหวังเพียงเล็กน้อย

สิ่งนี้ทำให้เดือนกุมภาพันธ์ 2026 เป็น "ช่วงเวลาการยืนยัน" แทนที่จะเป็น "ช่วงเวลาแห่งการเล่าเรื่อง" ตลาดกำลังกรองว่าสัญญาณใดมีความยั่งยืน และสัญญาณใดเป็นเพียงการรบกวนระยะสั้น มุมมองมหภาคนี้ผ่านการวิเคราะห์ความเชื่อมโยงระหว่างอัตราดอกเบี้ย อัตราแลกเปลี่ยน หุ้น สินทรัพย์คริปโต และสินทรัพย์ในโลกแห่งความเป็นจริง ช่วยให้ผู้อ่านเข้าใจว่าสภาพคล่องเป็นตัวกำหนดราคาอย่างไร เพื่อลดการตัดสินผิดพลาดจากสัญญาณรบกวน

TL;DR สรุปอย่างรวดเร็ว

- กุมภาพันธ์คือการทดสอบความเป็นจริง ไม่ใช่จุดเริ่มต้นของวัฏจักรใหม่ ตลาดกำลังตรวจสอบความเหนียวของอัตราเงินเฟ้อ ความยืดหยุ่นของการเติบโต และความน่าเชื่อถือของนโยบายธนาคารกลาง แทนที่จะกำหนดราคาใหม่สำหรับวัฏจักรมหภาคที่สมบูรณ์ใหม่

- "สาเหตุ" ของอัตราเงินเฟ้อสำคัญกว่าตัวเลขหลัก อัตราเงินเฟ้อภาคบริการ แนวโน้มค่าจ้าง และความยั่งยืนของมัน คือกุญแจสำคัญที่ส่งผลต่อทิศทางนโยบายและอัตราดอกเบี้ยที่แท้จริง

- สภาพคล่องกำหนดจังหวะราคา อัตราดอกเบี้ยและอัตราดอกเบี้ยที่แท้จริงเปลี่ยนแปลงก่อน และกระจายไปยังหุ้น สินทรัพย์คริปโต และ RWA

- วินัยเหนือการเล่าเรื่อง ในสภาพแวดล้อมที่มีการประเมินมูลค่าสูงและสเปรดดอกเบี้ยตีบแคบ ตลาดชอบความสามารถในการมองเห็นผลกำไรและการควบคุมระยะเวลาคืนทุนมากกว่า

- RWA แปลงความคาดหวังมหภาคไปสู่ระดับการดำเนินการ โทเคนไนซ์ตราสารหนี้คงที่กำลังแปลงความคาดหวังอัตราดอกเบี้ยเป็นการจัดสรรเงินทุนบนบล็อกเชน

กรอบการตัดสินใจเดือนกุมภาพันธ์ 2026

- สถานการณ์พื้นฐาน: ตลาดมองหาการยืนยัน อัตราเงินเฟ้อโดยรวมยังคงมีแนวโน้มชะลอตัว แต่อัตราเงินเฟ้อภาคบริการยังคงเหนียว การเติบโตทางเศรษฐกิจแสดงความแตกต่าง ธนาคารกลางยังคงยึดแนวนโยบายที่ค่อนข้างเข้มงวด ความคาดหวังการลดดอกเบี้ยในสหรัฐอเมริกาและยุโรปส่วนใหญ่ถูกเลื่อนออกไปถึงกลางปี 2026 อัตราดอกเบี้ยระยะสั้นยังคงผันผวนในขอบเขต สินทรัพย์เสี่ยงเข้าสู่ช่วงปรับฐานหลังความผันผวนที่ขับเคลื่อนด้วยข้อมูล

- ความเสี่ยงอัตราเงินเฟ้อเพิ่มขึ้น: การกำหนดราคาอัตราดอกเบี้ยใหม่ อัตราเงินเฟ้อภาคบริการและแนวโน้มค่าจ้างยังคงเป็นความเสี่ยงหลัก ราคาพลังงานอาจเป็นตัวขยาย หากอัตราเงินเฟ้อยังคงสูงกว่าที่คาดไว้อย่างต่อเนื่อง อัตราดอกเบี้ยที่แท้จริงเพิ่มขึ้น ดอลลาร์แข็งค่าขึ้น หุ้น สินทรัพย์คริปโต และสินทรัพย์อื่นๆ ที่ไวต่อระยะเวลาคืนทุนจะเผชิญแรงกดดัน

- ความเสี่ยงการเติบโตลดลง: สภาพคล่องตึงตัว หากข้อมูลการจ้างงานหรือการบริโภคอ่อนตัวลงอย่างเห็นได้ชัด จุดสนใจของตลาดจะหันกลับไปสู่ความเสี่ยงภาวะเศรษฐกิจถดถอยอีกครั้ง ซึ่งมักมาพร้อมกับการหมุนเวียนไปสู่กลุ่มป้องกัน ความผันผวนของอัตราแลกเปลี่ยนที่เพิ่มขึ้น และสภาพคล่องที่ตึงตัวขึ้น สินทรัพย์ที่มีเบต้าสูงมักจะรับแรงกดดันก่อน

จังหวะมหภาคเดือนกุมภาพันธ์: สามขั้นตอนสำคัญ

ความเสี่ยงมหภาคในเดือนกุมภาพันธ์ เข้าใจได้ดีกว่าในแง่ของจังหวะและลำดับก่อนหลัง แทนที่จะมองเหตุการณ์เดียวแบบแยกส่วน ทั้งเดือนสามารถแบ่งออกเป็นสามขั้นตอน แต่ละขั้นตอนจะส่งผลต่อวิธีการกำหนดราคาอัตราดอกเบี้ย อัตราแลกเปลี่ยน และสินทรัพย์เสี่ยงใหม่

ขั้นตอนที่ 1 (1-6 กุมภาพันธ์): ข้อมูลต้นเดือนและสัญญาณนโยบาย

สัปดาห์แรกกำหนดทิศทางเริ่มต้นของตลาด การประชุม OPEC+ สัญญาณนโยบายต้นเดือนในเอเชีย และดัชนีการผลิตภาคการผลิต ISM ของสหรัฐอเมริกาและข้อมูลการจ้างงานนอกภาคเกษตร ร่วมกันกำหนดการตัดสินใจของตลาดเกี่ยวกับความเหนียวของอัตราเงินเฟ้อและความยืดหยุ่นทางเศรษฐกิจ อัตราดอกเบี้ยและอัตราแลกเปลี่ยนมักจะตอบสนองก่อน

ขั้นตอนที่ 2 (8-18 กุมภาพันธ์): การทดสอบอัตราเงินเฟ้อและความน่าเชื่อถือ

ข้อมูลกลางเดือนปล่อยความเสี่ยงอัตราเงินเฟ้อออกมาอย่างเข้มข้น CPI ของสหรัฐอเมริกา CPI/PPI ของจีน และความเคลื่อนไหวทางการเมืองของญี่ปุ่นส่งผลต่อการกำหนดราคาสินทรัพย์ทั่วโลก ในขณะที่เหตุการณ์ภูมิรัฐศาสตร์ที่ไม่ได้กระตุ้นการดำเนินนโยบายโดยตรง จะเพิ่มพรีเมียมความเสี่ยงให้กับตลาด

ขั้นตอนที่ 3 (20-27 กุมภาพันธ์): การยืนยันและการวางตำแหน่ง

ปลายเดือนกุมภาพันธ์ ตลาดเปลี่ยนจาก "การตอบสนอง" เป็น "การยืนยัน" ข้อมูลเช่น GDP, PCE และ PCE ช่วยตัดสินว่าแนวโน้มมีความยั่งยืนหรือไม่ และชี้นำตลาดให้วางตำแหน่งสำหรับเดือนมีนาคม

สัญญาณอัตราเงินเฟ้อที่ขับเคลื่อนตลาดอย่างแท้จริง

- อัตราเงินเฟ้อแทรกซึมตลอดจังหวะมหภาคของเดือนกุมภาพันธ์ ตั้งแต่สัญญาณพลังงานต้นเดือน ข้อมูล CPI กลางเดือน ไปจนถึงตัวชี้วัดการยืนยันปลายเดือน สิ่งที่ตลาดให้ความสนใจไม่ใช่ "ตัวเลขอัตราเงินเฟ้อเอง" อีกต่อไป แต่คือโครงสร้างอัตราเงินเฟ้อกำลังคุกคามความน่าเชื่อถือของนโยบายธนาคารกลางหรือไม่

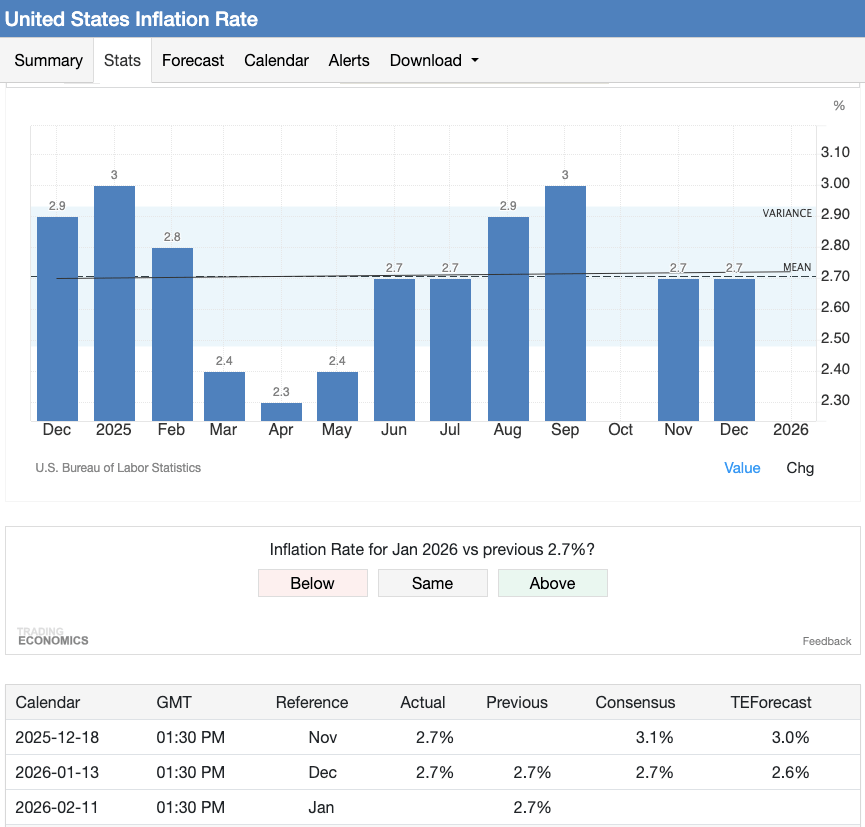

CPI คงที่อยู่ที่ประมาณ 2.7% แต่ตลาดให้ความสนใจกับผลกระทบของแนวโน้มภาคบริการและค่าจ้างต่อความคาดหวังอัตราดอกเบี้ยและความเชื่อมั่นเสี่ยงมากขึ้น (ที่มา: Trading Economics)

- การช็อคพลังงานส่งผลกระทบต่อตลาดก่อน แต่ปัจจัยชี้ขาดอยู่ที่ "ความยั่งยืน" การตัดสินใจของ OPEC+ และความเสี่ยงด้านภูมิรัฐศาสตร์อาจกำหนดราคาน้ำมันใหม่อย่างรวดเร็ว ดันความคาดหวังอัตราเงินเฟ้อสูงขึ้น และก่อให้เกิดความผันผวนระยะสั้นในอัตราดอกเบี้ยและตลาดหุ้น แต่หากราคาพลังงานไม่เพิ่มขึ้นอย่างต่อเนื่อง หรือไม่ส่งผ่านไปยังความคาดหวังอัตราเงินเฟ้อและต้นทุนบริการ ธนาคารกลางมักเลือกที่จะ "มองข้าม" การช็อคประเภทนี้

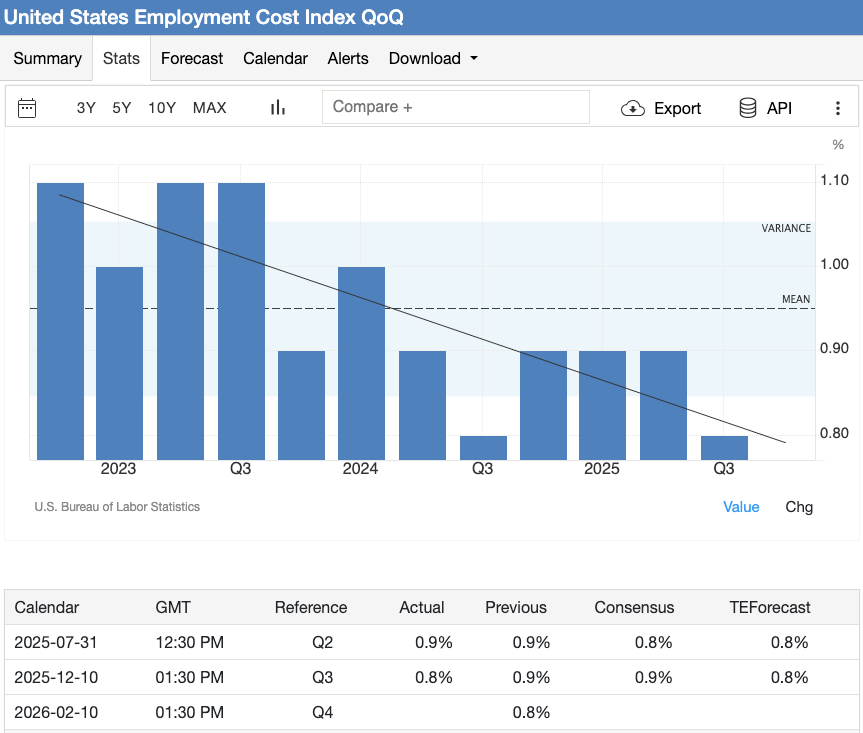

- อัตราเงินเฟ้อภาคบริการและค่าจ้างเป็นเงื่อนไขข้อจำกัดที่สำคัญที่สุด แนวโน้มค่าจ้างสามารถวัดได้ด้วยตัวชี้วัดที่กว้างขึ้น เช่น ดัชนีต้นทุนการจ้างงาน (ECI เผยแพร่ 10 กุมภาพันธ์) ซึ่งการเปลี่ยนแปลงของมันส่งผลกระทบโดยตรงต่ออัตราเงินเฟ้อภาคบริการ เมื่อแรงกดดันด้านค่าจ้างยังคงมีอยู่ อัตราดอกเบี้ยที่แท้จริงจะได้รับการกำหนดราคาใหม่ที่ยั่งยืนมากขึ้น และสภาพแวดล้อมนโยบายก็จะยังคงค่อนข้างเข้มงวด

ECI รายไตรมาสเข้าใกล้ 0.8%–0.9% แสดงให้เห็นว่าอัตราการเติบโตของค่าจ้างชะลอตัวลง ความเสี่ยงด้านความยั่งยืนของอัตราเงินเฟ้อภาคบริการลดลง (ที่มา: Trading Economics)

- ความเสี่ยงในการตีความกำลังเพิ่มสูงขึ้น การปรับเปลี่ยนวิธีการทางสถิติของเขตยูโรในวันที่ 4 กุมภาพันธ์ และการรบกวนตามฤดูกาลจากปัจจัยเทศกาลตรุษจีนของจีน อาจขยายความเสี่ยงจากการตีความข้อมูลระยะสั้นผิดพลาด

สัญญาณอัตราเงินเฟ้อเหล่านี้ไม่เพียงส่งผลต่อความคาดหวังนโยบายเท่านั้น แต่ยังกำลังกำหนดทางเลือกกลยุทธ์ที่เกี่ยวข้องอย่างมากกับอัตราดอกเบี้ยอีกด้วย ยกตัวอย่างเช่นโซน RWA ของ XT.com การจัดสรรเงินทุนสำหรับผลิตภัณฑ์ต่างๆ เช่น โทเคนไนซ์ตราสารหนี้คงที่ กำลังใช้ "ความมั่นคงของอัตราดอกเบี้ยและการคาดการณ์ได้ของนโยบาย" เป็นเกณฑ์หลักในการตัดสินใจมากขึ้นเรื่อยๆ สะท้อนถึงผลกระทบจริงของการเปลี่ยนแปลงโครงสร้างอัตราเงินเฟ้อในการจัดสรรเงินทุนบนบล็อกเชน

เส้นทางการตอบสนองที่เป็นไปได้ของธนาคารกลาง

เฟด: ไม่ดำเนินการ แต่พึ่งพาข้อมูลสูง

เฟดคงช่วงอัตราดอกเบี้ยกองทุนเฟดไว้ที่3.50%–3.75% ในการประชุมวันที่ 27-28 มกราคม เนื่องจากเดือนกุมภาพันธ์ไม่มีหน้าต่างการตัดสินใจอัตราดอกเบี้ยที่กำหนด อิทธิพลของนโยบายจะมาจากข้อมูลที่ตามมา การเปลี่ยนแปลงสภาพแวดล้อมทางการเงิน และการตีความการสื่อสารของเฟดโดยตลาด รวมถึงรายงานการประชุมเดือนมกราคมที่เผยแพร่ปลายเดือน

ฟังก์ชันการตอบสนองของเฟดยังคงใช้อัตราเงินเฟ้อภาคบริการและต้นทุนแรงงานเป็นข้อมูลอ้างอิงหลัก ตัวชี้วัดประเภทนี้เมื่อเทียบกับ CPI หลัก สามารถสะท้อนความยั่งยืนของอัตราเงินเฟ้อได้ดีกว่า ในช่วงเปลี่ยนผ่านผู้นำ ความสำคัญของความน่าเชื่อถือของนโยบายเพิ่มสูงขึ้นอีก ด้วยการที่ประธานาธิบดีทรัมป์เสนอชื่อเควิน วอร์ช (Kevin Warsh) เป็นประธานเฟดคนต่อไป การตีความข้อมูลเดือนกุมภาพันธ์ของตลาดอาจไวต่อความรู้สึกมากขึ้น ไม่เพียงแต่จับตาดูจังหวะนโยบายระยะสั้นเท่านั้น แต่ยังพยายามจับสัญญาณเกี่ยวกับความอดทนต่ออัตราเงินเฟ้อและการยึดความคาดหวังระยะยาวของเฟดจากข้อมูลเหล่านั้น

ดังนั้น ความเสี่ยงจากอัตราเงินเฟ้อที่เพิ่มขึ้นจึงมีความไม่สมมาตรอย่างชัดเจน อัตราดอกเบี้ยที่แท้จริงยังคงเป็นช่องทางการส่งผ่านหลัก แม้ว่าจะไม่มีการดำเนินนโยบายทันที การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงก็อาจทำให้สภาพคล่องตึงตัวและกดดันความชอบความเสี่ยงได้

ยุโรปและสหราชอาณาจักร: ความเสี่ยงในการสื่อสารเพิ่มสูงขึ้น

ธนาคารกลางยุโรปเข้าสู่เดือนกุมภาพันธ์ด้วยอัตราดอกเบี้ยเงินฝากที่2.00% ความเห็นพ้องของตลาดเกี่ยวกับความมั่นคงของนโยบายกำลังแข็งแกร่งขึ้น ในบริบทนี้ ข้อมูลอัตราเงินเฟ้อที่สูงกว่าที่คาดไว้จะกระตุ้นการตอบสนองของตลาดได้ง่ายกว่าข้อมูลที่อ่อนแอกว่าที่คาด โดยเฉพาะอย่างยิ่งในสถานการณ์ที่มีการปรับเปลี่ยนวิธีการทางสถิติอัตราเงินเฟ้อของเขตยูโร

สำหรับสหราชอาณาจักร การตัดสินใจอัตราดอกเบี้ยของธนาคารแห่งอังกฤษในวันที่ 5 กุมภาพันธ์ เกิดขึ้นก่อนการเผยแพร่ข้อมูลแรงงานและ CPI ที่สำคัญของเดือน ทำให้การชี้นำล่วงหน้า น้ำเสียงของถ้อยคำ และความแตกแยกในการลงคะแนนเสียง มักมีความสำคัญมากกว่าการตัดสินใจอัตราดอกเบี้ยเอง

ญี่ปุ่นและเอเชีย: กระบวนการทำให้เป็นปกติซ้อนทับกับตัวแปรทางการเมือง

อัตราดอกเบี้ยนโยบายของญี่ปุ่นคงอยู่ที่ประมาณ0.75% ทำให้กระบวนการทำให้นโยบายของธนาคารแห่งญี่ปุ่นเป็นปกติยังคงเป็นจุดสนใจ ข้อมูล GDP และ CPI ที่เผยแพร่ในเดือนกุมภาพันธ์จะส่งผลกระทบโดยตรงต่อความคาดหวังนโยบายที่เข้มงวดขึ้นต่อไป และการเลือกตั้งชั่วคราวในวันที่ 8 กุมภาพันธ์ เพิ่มความไม่แน่นอนทางการเมืองให้กับนโยบายการเงิน ขยายความไวของตลาดเยนและพันธบัตรญี่ปุ่น

ในภูมิภาคเอเชียที่กว้างขึ้น ความมั่นคงของอัตราแลกเปลี่ยนและความน่าเชื่อถือของอัตราเงินเฟ้อยังคงเป็นจุดสนใจหลัก ในเดือนกุมภาพันธ์ที่มีเหตุการณ์หนาแน่น แม้แต่ข้อมูลที่แตกต่างจากที่คาดไว้เพียงเล็กน้อยก็อาจกระตุ้นการตอบสนองที่ขยายใหญ่ในตลาดอัตราแลกเปลี่ยนและตลาดระดับภูมิภาค

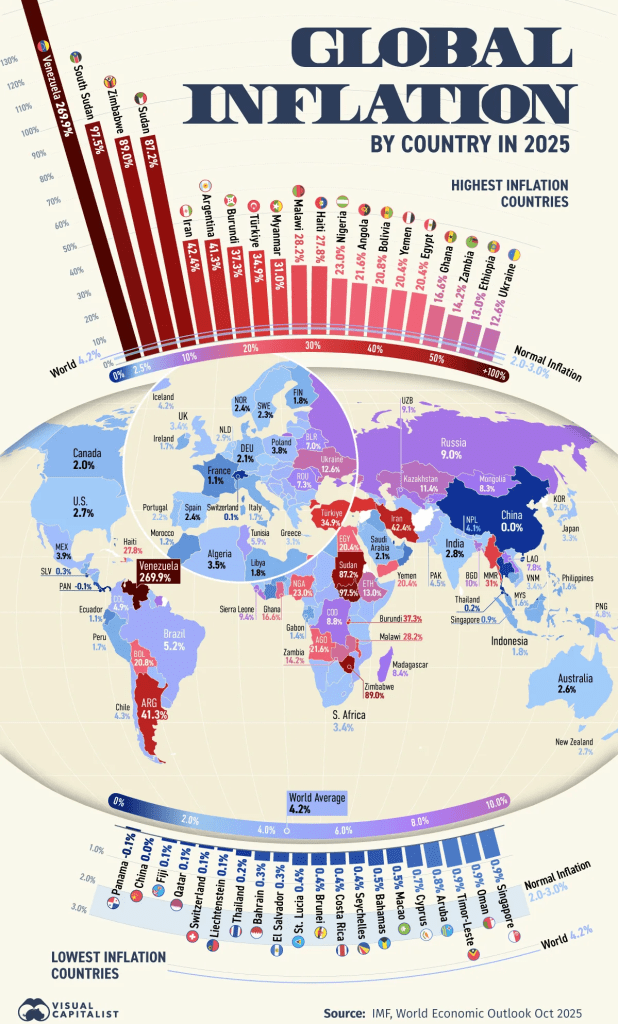

ที่มา: VisualCapitalist.com

ประสิทธิภาพของสินทรัพย์เสี่ยงภายใต้การนำของสภาพคล่อง

เข้าสู่เดือนกุมภาพันธ์ สินทรัพย์เสี่ยงยังคงไวต่อสภาพแวดล้อมสภาพคล่องสูง อัตราดอกเบี้ยและอัตราดอกเบี้ยที่แท้จริงเป็นช่องทางการส่งผ่านหลัก เมื่อความคาดหวังอัตราเงินเฟ้อหรือนโยบายเปลี่ยนแปลง การกำหนดราคาใหม่มักปรากฏในสินทรัพย์ที่ไวต่อระยะเวลาคืนทุนก่อน จากนั้นจึงกระจายไปยังตลาดความเสี่ยงที่กว้างขึ้น