Macro Outlook for February 2026: Inflation, Liquidity, and Key Global Market Variables

- Key View: The direction of global markets in February 2026 will be dominated by marginal changes in liquidity. Markets are entering a "verification phase," analyzing inflation, policy, and asset correlations to understand how liquidity is priced and to filter out short-term noise.

- Key Elements:

- The market's baseline scenario is slowing inflation but persistent service sector inflation stickiness. Central banks maintain a relatively tight stance, with rate cut expectations pushed back to mid-2026, leading risk assets into a consolidation phase.

- The core risk lies in service sector inflation and wage trends. If they persistently exceed expectations, real interest rates will rise, suppressing duration-sensitive assets like stocks and crypto.

- The February macro rhythm is divided into three stages: early-month data sets the direction, mid-month data intensively tests inflation and central bank credibility, and late-month data confirms the trend and sets up for March.

- Crypto assets (e.g., Bitcoin around $77,000) primarily act as liquidity amplifiers, with their prices highly sensitive to macro signals like interest rates.

- The tokenization scale of Real World Assets (RWA) is significant (e.g., ~$10 billion in on-chain US Treasuries), evolving from speculative tools into interest-rate-sensitive on-chain cash management instruments.

- Geopolitics (e.g., OPEC+ decisions, Japanese elections) are key "surprise variables" that can rapidly repricemarkets through energy prices and regional risk premiums.

สิ่งที่กำหนดทิศทางตลาดในเดือนกุมภาพันธ์ 2026 ไม่ใช่เหตุการณ์ใดเหตุการณ์เดียว แต่เป็นการเปลี่ยนแปลงส่วนเพิ่มของสภาพคล่อง เมื่อสภาพคล่องกลายเป็นตัวแปรหลัก อัตราเงินเฟ้อ ตลาดแรงงาน และความน่าเชื่อถือของธนาคารกลางไม่ใช่ตัวชี้วัดที่แยกจากกันอีกต่อไป แต่ร่วมกันสร้างพื้นฐานสำหรับการกำหนดราคาตลาด แม้ว่าแนวโน้มมหภาคจะยังไม่พลิกผันอย่างสิ้นเชิง ราคาสินทรัพย์ก็อาจเกิดการเปลี่ยนแปลงเชิงโครงสร้างเนื่องจากการปรับความคาดหวังเพียงเล็กน้อย

สิ่งนี้ทำให้เดือนกุมภาพันธ์ 2026 กลายเป็น "ช่วงเวลายืนยัน" แทนที่จะเป็น "ช่วงเวลาเล่าเรื่อง" ตลาดกำลังคัดกรองว่าสัญญาณใดมีความยั่งยืน และสัญญาณใดเป็นเพียงการรบกวนระยะสั้น ภาพรวมมหภาคนี้ผ่านการวิเคราะห์ความเชื่อมโยงระหว่างอัตราดอกเบี้ย อัตราแลกเปลี่ยน หุ้น สินทรัพย์คริปโต และสินทรัพย์ในโลกแห่งความเป็นจริง ช่วยให้ผู้อ่านเข้าใจว่าสภาพคล่องเป็นตัวกำหนดราคาอย่างไร เพื่อลดการตัดสินผิดพลาดจากสัญญาณรบกวน

กรอบการตัดสินใจเดือนกุมภาพันธ์ 2026

- สถานการณ์พื้นฐาน: ตลาดแสวงหาการยืนยัน อัตราเงินเฟ้อโดยรวมยังคงมีแนวโน้มชะลอตัว แต่เงินเฟ้อภาคบริการยังคงเหนียวแน่น การเติบโตทางเศรษฐกิจแสดงความแตกต่าง ธนาคารกลางยังคงยึดแนวนโยบายที่ค่อนข้างเข้มงวด ความคาดหวังการลดอัตราดอกเบี้ยในสหรัฐอเมริกาและยุโรปส่วนใหญ่ถูกเลื่อนออกไปถึงกลางปี 2026 อัตราดอกเบี้ยระยะสั้นยังคงแกว่งตัวในกรอบ สินทรัพย์เสี่ยงเข้าสู่ช่วงพักตัวหลังความผันผวนที่ขับเคลื่อนโดยข้อมูล

- ความเสี่ยงเงินเฟ้อเพิ่มขึ้น: การกำหนดราคาอัตราดอกเบี้ยใหม่ เงินเฟ้อภาคบริการและแนวโน้มค่าจ้างยังคงเป็นความเสี่ยงหลัก ราคาพลังงานอาจเป็นตัวขยายความเสี่ยง หากอัตราเงินเฟ้อยังคงสูงกว่าที่คาดไว้อย่างต่อเนื่อง อัตราดอกเบี้ยที่แท้จริงเพิ่มขึ้น ดอลลาร์แข็งค่าขึ้น หุ้น สินทรัพย์คริปโต และสินทรัพย์อื่นๆ ที่ไวต่อระยะเวลาจะเผชิญแรงกดดัน

- ความเสี่ยงการเติบโตลดลง: สภาพคล่องตึงตัว หากข้อมูลการจ้างงานหรือการบริโภคอ่อนตัวลงอย่างเห็นได้ชัด จุดสนใจของตลาดจะหันกลับมาที่ความเสี่ยงภาวะเศรษฐกิจถดถอย ซึ่งมักมาพร้อมกับการหมุนเวียนไปสู่กลุ่มป้องกัน ความผันผวนของอัตราแลกเปลี่ยนที่เพิ่มขึ้น และสภาพคล่องที่ตึงตัวขึ้น สินทรัพย์ที่มีเบต้าสูงมักจะรับแรงกดดันก่อน

จังหวะมหภาคเดือนกุมภาพันธ์: สามช่วงสำคัญ

ความเสี่ยงมหภาคในเดือนกุมภาพันธ์ เข้าใจได้ดีกว่าจากจังหวะและลำดับก่อนหลัง แทนที่จะมองเหตุการณ์เดียวแบบแยกส่วน ทั้งเดือนสามารถแบ่งออกเป็นสามช่วง แต่ละช่วงจะส่งผลต่อวิธีการกำหนดราคาใหม่ของอัตราดอกเบี้ย อัตราแลกเปลี่ยน และสินทรัพย์เสี่ยง

ช่วงที่ 1 (1-6 กุมภาพันธ์): ข้อมูลต้นเดือนและสัญญาณนโยบาย

สัปดาห์แรกกำหนดทิศทางเริ่มต้นของตลาด การประชุม OPEC+ สัญญาณนโยบายต้นเดือนจากเอเชีย และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐอเมริกา ร่วมกันกำหนดการประเมินของตลาดเกี่ยวกับความเหนียวแน่นของเงินเฟ้อและความยืดหยุ่นของเศรษฐกิจ อัตราดอกเบี้ยและอัตราแลกเปลี่ยนมักจะตอบสนองก่อน

ช่วงที่ 2 (8-18 กุมภาพันธ์): การทดสอบเงินเฟ้อและความน่าเชื่อถือ

ข้อมูลกลางเดือนปล่อยความเสี่ยงเงินเฟ้ออย่างเข้มข้น ดัชนีราคาผู้บริโภคสหรัฐอเมริกา ดัชนีราคาผู้บริโภค/ดัชนีราคาผู้ผลิตจีน และความเคลื่อนไหวทางการเมืองญี่ปุ่นส่งผลต่อการกำหนดราคาสินทรัพย์ทั่วโลก ในขณะที่เหตุการณ์ภูมิรัฐศาสตร์ที่ยังไม่ก่อให้เกิดการดำเนินนโยบายโดยตรง จะเพิ่มเบี้ยความเสี่ยงให้กับตลาด

ช่วงที่ 3 (20-27 กุมภาพันธ์): การยืนยันและการวางตำแหน่ง

ปลายเดือนกุมภาพันธ์ ตลาดเปลี่ยนจาก "การตอบสนอง" เป็น "การยืนยัน" ข้อมูลเช่น GDP, PCE และ PPI ช่วยตัดสินว่าแนวโน้มมีความยั่งยืนหรือไม่ และชี้นำตลาดให้วางตำแหน่งสำหรับเดือนมีนาคม

ปฏิทินมหภาคที่มีอิทธิพลสูงเดือนกุมภาพันธ์ 2026 วันที่เหตุการณ์ความไวของตลาดหลัก1 กุมภาพันธ์การประชุม OPEC+ราคาน้ำมันดิบ (OILUSDT) ความคาดหวังเงินเฟ้อ2-3 กุมภาพันธ์การประชุมนโยบายธนาคารกลางออสเตรเลียอัตราแลกเปลี่ยนดอลลาร์ออสเตรเลีย (AUDUSDT) ความเสี่ยงเอเชีย2 กุมภาพันธ์ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตสหรัฐอเมริกาอัตราดอกเบี้ย สินทรัพย์ตามวัฏจักร4-5 กุมภาพันธ์การประชุมนโยบายธนาคารกลางยุโรปอัตราแลกเปลี่ยนยูโร (EURUSDT) ระยะเวลายุโรป5 กุมภาพันธ์การตัดสินใจอัตราดอกเบี้ยธนาคารกลางอังกฤษอัตราแลกเปลี่ยนปอนด์ (GBPUSDT) พันธบัตรรัฐบาลอังกฤษ6 กุมภาพันธ์การจ้างงานนอกภาคเกษตรสหรัฐอเมริกาอัตราดอกเบี้ย อัตราแลกเปลี่ยน สินทรัพย์เสี่ยง8 กุมภาพันธ์การเลือกตั้งชั่วคราวญี่ปุ่นเยน ความเสี่ยงภูมิภาค11 กุมภาพันธ์ดัชนีราคาผู้บริโภคสหรัฐอเมริกา / ดัชนีราคาผู้บริโภค-ดัชนีราคาผู้ผลิตจีนอัตราดอกเบี้ย เงินเฟ้อทั่วโลก13-15 กุมภาพันธ์การประชุมความปลอดภัยมิวนิกเบี้ยความเสี่ยงภูมิรัฐศาสตร์16 กุมภาพันธ์GDP ญี่ปุ่นเยน ความคาดหวังธนาคารกลางญี่ปุ่น18 กุมภาพันธ์ดัชนีราคาผู้บริโภคอังกฤษอัตราแลกเปลี่ยนปอนด์ (GBPUSDT) การกำหนดราคาธนาคารกลางอังกฤษ20 กุมภาพันธ์GDP และ PCE สหรัฐอเมริกาความสมดุลระหว่างการเติบโตและเงินเฟ้อ27 กุมภาพันธ์PPI สหรัฐอเมริกา / ดัชนีราคาผู้บริโภคญี่ปุ่น (โตเกียว)การส่งผ่านเงินเฟ้อ อัตราดอกเบี้ย

สัญญาณเงินเฟ้อที่ขับเคลื่อนตลาดอย่างแท้จริง

- เงินเฟ้อแทรกซึมตลอดจังหวะมหภาคของเดือนกุมภาพันธ์ จากสัญญาณพลังงานต้นเดือน ข้อมูลดัชนีราคาผู้บริโภคกลางเดือน ไปจนถึงตัวชี้วัดการยืนยันปลายเดือน สิ่งที่ตลาดสนใจไม่ใช่ "ตัวเลขเงินเฟ้อเอง" อีกต่อไป แต่คือโครงสร้างเงินเฟ้อกำลังคุกคามความน่าเชื่อถือของนโยบายธนาคารกลางหรือไม่

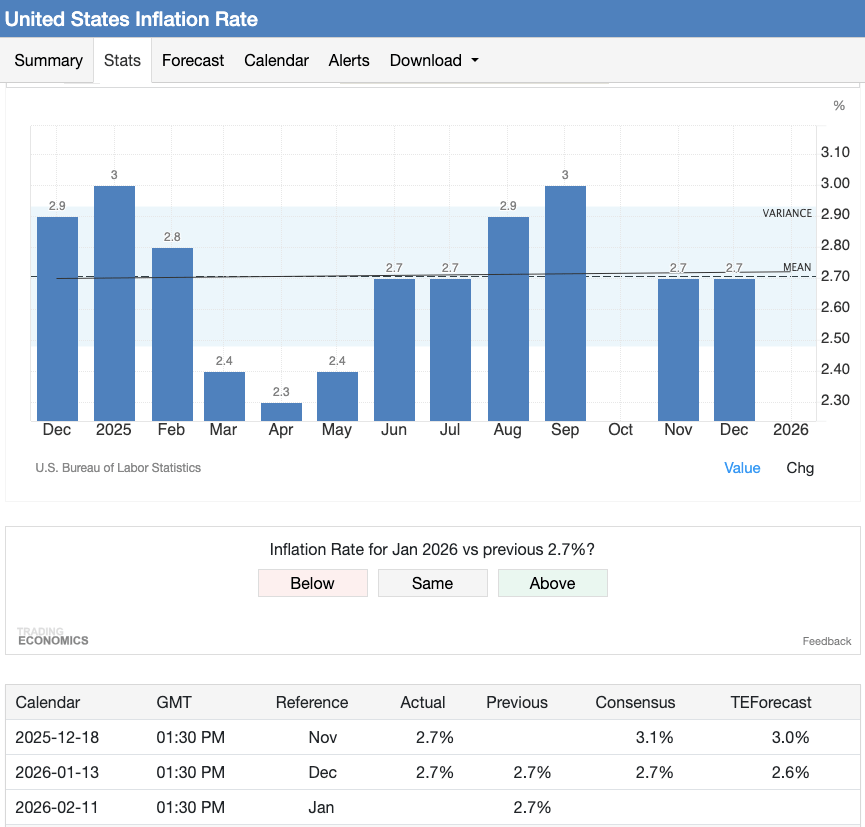

ดัชนีราคาผู้บริโภคคงที่อยู่ที่ประมาณ 2.7% แต่ตลาดให้ความสนใจมากขึ้นกับผลกระทบของแนวโน้มภาคบริการและค่าจ้างต่อความคาดหวังอัตราดอกเบี้ยและความเชื่อมั่นเสี่ยง (ที่มา: Trading Economics)

ดัชนีราคาผู้บริโภคคงที่อยู่ที่ประมาณ 2.7% แต่ตลาดให้ความสนใจมากขึ้นกับผลกระทบของแนวโน้มภาคบริการและค่าจ้างต่อความคาดหวังอัตราดอกเบี้ยและความเชื่อมั่นเสี่ยง (ที่มา: Trading Economics)

- การช็อกพลังงานส่งผลต่อตลาดก่อน แต่ปัจจัยชี้ขาดอยู่ที่ "ความยั่งยืน" การตัดสินใจของ OPEC+ และความเสี่ยงภูมิรัฐศาสตร์อาจกำหนดราคาน้ำมันดิบใหม่อย่างรวดเร็ว ผลักดันความคาดหวังเงินเฟ้อสูงขึ้น และก่อให้เกิดความผันผวนระยะสั้นในอัตราดอกเบี้ยและตลาดหุ้น แต่หากราคาพลังงานไม่สามารถเพิ่มขึ้นอย่างต่อเนื่อง หรือไม่ส่งผ่านไปยังความคาดหวังเงินเฟ้อและต้นทุนบริการ ธนาคารกลางมักจะเลือกที่จะ "มองข้าม" การช็อกประเภทนี้

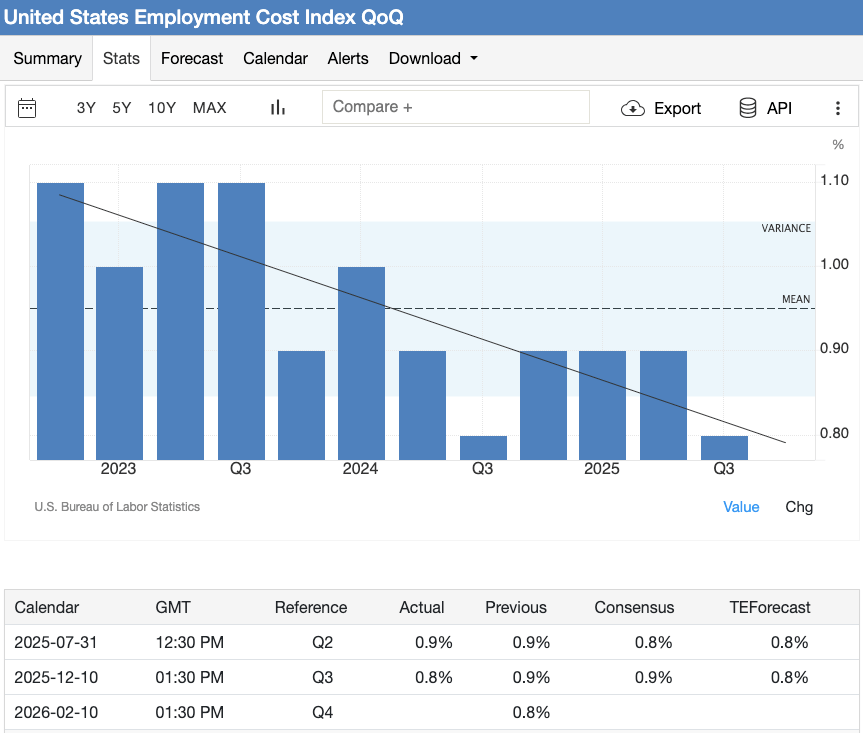

- เงินเฟ้อภาคบริการและค่าจ้างเป็นเงื่อนไขข้อจำกัดที่สำคัญที่สุด แนวโน้มค่าจ้างสามารถวัดได้ผ่านตัวชี้วัดที่กว้างขึ้น เช่น ดัชนีต้นทุนการจ้างงาน (ECI เผยแพร่ 10 กุมภาพันธ์) ซึ่งการเปลี่ยนแปลงส่งผลโดยตรงต่อเงินเฟ้อภาคบริการ เมื่อใดที่แรงกดดันค่าจ้างยังคงมีอยู่ อัตราดอกเบี้ยที่แท้จริงจะเกิดการกำหนดราคาใหม่ที่ยั่งยืนมากขึ้น และสภาพแวดล้อมนโยบายก็จะยังคงค่อนข้างเข้มงวด

ดัชนีต้นทุนการจ้างงานรายไตรมาสเข้าใกล้ 0.8%–0.9% แสดงให้เห็นว่าอัตราการเติบโตของค่าจ้างชะลอตัวลง ความเสี่ยงความยั่งยืนของเงินเฟ้อภาคบริการลดลง (ที่มา: Trading Economics)

ดัชนีต้นทุนการจ้างงานรายไตรมาสเข้าใกล้ 0.8%–0.9% แสดงให้เห็นว่าอัตราการเติบโตของค่าจ้างชะลอตัวลง ความเสี่ยงความยั่งยืนของเงินเฟ้อภาคบริการลดลง (ที่มา: Trading Economics)

- ความเสี่ยงการตีความกำลังเพิ่มขึ้น การปรับเปลี่ยนวิธีการทางสถิติของเขตยูโรในวันที่ 4 กุมภาพันธ์ และการรบกวนตามฤดูกาลจากปัจจัยตรุษจีน อาจขยายความเสี่ยงการตีความข้อมูลระยะสั้นผิดพลาด

สัญญาณเงินเฟ้อเหล่านี้ไม่เพียงส่งผลต่อความคาดหวังนโยบายเท่านั้น แต่ยังกำลังกำหนดทางเลือกกลยุทธ์ที่สัมพันธ์อย่างสูงกับอัตราดอกเบี้ยอีกด้วย ยกตัวอย่างเช่น โซน RWA ของ XT.com การจัดสรรเงินทุนสำหรับผลิตภัณฑ์ต่างๆ เช่น ตราสารหนี้โทเคนไนซ์ กำลังใช้ "ความเสถียรของอัตราดอกเบี้ยและความสามารถในการคาดการณ์นโยบาย" เป็นเกณฑ์หลักในการตัดสินใจมากขึ้นเรื่อยๆ สะท้อนถึงผลกระทบจริงของการเปลี่ยนแปลงโครงสร้างเงินเฟ้อต่อการจัดสรรทุนบนบล็อกเชน

เส้นทางการตอบสนองที่เป็นไปได้ของธนาคารกลาง

เฟด: รอคอย แต่พึ่งพาข้อมูลอย่างสูง

เฟดคงช่วงอัตราดอกเบี้ยกองทุนเฟดไว้ที่ 3.50%–3.75% ในการประชุมวันที่ 27-28 มกราคม เนื่องจาก เดือนกุมภาพันธ์ไม่มีหน้าต่างการตัดสินใจอัตราดอกเบี้ยที่กำหนด อิทธิพลของนโยบายจะมาจากข้อมูลที่ตามมา การเปลี่ยนแปลงสภาพแวดล้อมทางการเงิน และการตีความการสื่อสารของเฟดโดยตลาด รวมถึงรายงานการประชุมเดือนมกราคมที่เผยแพร่ปลายเดือน

ฟังก์ชันการตอบสนองของเฟดยังคงใช้เงินเฟ้อภาคบริการและต้นทุนแรงงานเป็นข้อมูลอ้างอิงหลัก ตัวชี้วัดประเภทนี้เมื่อเทียบกับดัชนีราคาผู้บริโภครวมแล้ว สะท้อนความยั่งยืนของเงินเฟ้อได้ดีกว่า ในช่วงเปลี่ยนผ่านผู้นำ ความสำคัญของความน่าเชื่อถือของนโยบายเพิ่มสูงขึ้นอีก ตามที่ ประธานาธิบดีทรัมป์เสนอชื่อเควิน วอร์ช (Kevin Warsh) ดำรงตำแหน่งประธานเฟดคนต่อไป การตีความข้อมูลเดือนกุมภาพันธ์ของตลาดอาจไวต่อความรู้สึกมากขึ้น ไม่เพียงติดตามจังหวะนโยบายระยะสั้นเท่านั้น แต่ยังพยายามจับสัญญาณเกี่ยวกับระดับความอดทนต่อเงินเฟ้อและการยึดความคาดหวังระยะยาวของเฟดอีกด้วย

ดังนั้น ความเสี่ยงจากเงินเฟ้อที่เพิ่มขึ้นจึงมีความไม่สมมาตรอย่างชัดเจน อัตราดอกเบี้ยที่แท้จริงยังคงเป็นช่องทางส่งผ่านหลัก แม้จะไม่มีการดำเนินนโยบายทันที การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงก็อาจทำให้สภาพคล่องตึงตัวและกดดันความชอบความเสี่ยงได้

ยุโรปและอังกฤษ: ความเสี่ยงการสื่อสารเพิ่มขึ้น

ธนาคารกลางยุโรปเข้าสู่เดือนกุมภาพันธ์ด้วยระดับอัตราดอกเบี้ยเงินฝากที่ 2.00% ฉันทามติของตลาดเกี่ยวกับความเสถียรของนโยบายกำลังแข็งแกร่งขึ้น ในบริบทนี้ ข้อมูลเงินเฟ้อที่สูงกว่าที่คาดไว้ย่อมกระตุ้นการตอบสนองของตลาดได้ง่ายกว่าข้อมูลที่อ่อนแอกว่าที่คาด โดยเฉพาะอย่างยิ่งภายใต้สถานการณ์การปรับเปลี่ยนวิธีการทางสถิติเงินเฟ้อของเขตยูโร

สำหรับอังกฤษ การตัดสินใจอัตราดอกเบี้ยของธนาคารกลางอังกฤษใน วันที่ 5 กุมภาพันธ์ เกิดขึ้นก่อนการเผยแพร่ข้อมูลแรงงานและดัชนีราคาผู้บริโภคสำคัญของเดือน ส่งผลให้ การชี้นำล่วงหน้า น้ำเสียงคำพูด และความแตกแยกในการลงคะแนน มักมีความสำคัญมากกว่าการตัดสินใจอัตราดอกเบี้ยเอง

ญี่ปุ่นและเอเชีย: กระบวนการทำให้เป็นปกติซ้อนทับตัวแปรทางการเมือง

อัตราดอกเบี้ยนโยบายญี่ปุ่นคงอยู่ที่ระดับประมาณ 0.75% ทำให้กระบวนการทำให้นโยบายเป็นปกติของธนาคารกลางญี่ปุ่นยังคงเป็นจุดสนใจ ข้อมูล GDP และดัชนีราคาผู้บริโภคที่เผยแพร่ในเดือนกุมภาพันธ์จะส่งผลโดยตรงต่อความคาดหวังการดำเนินนโยบายที่เข้มงวดขึ้น ในขณะที่