ธุรกิจ 6 หมื่นล้านดอลลาร์ของการลงทุน Stablecoin: รายได้มาจากไหน ความเสี่ยงไปที่ไหน?

- มุมมองหลัก: ในภาคการให้กู้ยืมคริปโต กำลังมีโมเดล "Vault" ที่จัดการสินทรัพย์มูลค่ากว่า 6 หมื่นล้านดอลลาร์เกิดขึ้น โดยใช้สัญญาอัจฉริยะแบบไม่ต้องฝาก (non-custodial) เพื่อเพิ่มความโปร่งใส พยายามหลีกเลี่ยงความเสี่ยงของแพลตฟอร์มรวมศูนย์แบบดั้งเดิม แต่แรงจูงใจภายในในการแสวงหาผลตอบแทนสูงภายใต้แรงกดดันทางการแข่งขัน อาจทำให้เกิดการก่อหนี้เกินตัวและการเผชิญความเสี่ยงซ้ำรอยเดิม

- องค์ประกอบสำคัญ:

- แกนกลางของโมเดล Vault คือผู้ใช้ฝากสินทรัพย์ลงในพูลสัญญาอัจฉริยะบนเชน โดยผู้ดูแล (Curator) ดำเนินกลยุทธ์ต่าง ๆ เช่น การให้กู้ยืมหรือการทำตลาด เน้นการไม่ต้องฝากและกฎที่โปร่งใส เพื่อแยกความแตกต่างจากการดำเนินการแบบกล่องดำอย่าง BlockFi

- ข้อมูลอุตสาหกรรมแสดงให้เห็นว่าสินทรัพย์ภายใต้การจัดการ Vault มีมูลค่ามากกว่า 6 หมื่นล้านดอลลาร์แล้ว Bitwise คาดการณ์ว่าพร้อมกับการแพร่หลายของ Stablecoin ขนาดอาจเพิ่มเป็นสองเท่าภายในสิ้นปี 2026

- กลยุทธ์ Vault หลักในปัจจุบัน (เช่น Steakhouse USDC Vault) ค่อนข้างระมัดระวัง ให้ผลตอบแทนจากการให้กู้ยืมแบบอัตราลอยตัวประมาณ 3.8% จุดดึงดูดอยู่ที่ความสมดุลระหว่างความปลอดภัยและผลตอบแทน

- แรงกดดันทางการแข่งขันอาจผลักดันให้ผู้ดูแลลดมาตรฐานเพื่อดึงดูดเงินทุน Coinbase, Kraken และอื่น ๆ ได้เริ่มให้บริการผลิตภัณฑ์ที่เกี่ยวข้องกับผู้ลงทุนรายย่อยแล้ว โฆษณาผลตอบแทนสูงถึง 8%

- กรณีความล้มเหลวของ Stream Finance แสดงให้เห็นว่า แม้อยู่ในกรอบที่โปร่งใส การแสวงหาผลตอบแทนสูง (เคยโฆษณาผลตอบแทน 18%) ด้วยการเผชิญความเสี่ยงนอกเชนที่ไม่โปร่งใส ยังคงนำไปสู่การสูญเสียอย่างรุนแรงและการหดตัวของสินทรัพย์ในอุตสาหกรรม

- ร่างกฎหมาย "Genius Act" ส่งเสริมการเข้าสู่กระแสหลักของ Stablecoin หากกฎหมายห้ามการจ่ายผลตอบแทนโดยตรงจาก Stablecoin ความต้องการ Vault ในฐานะทางเลือกประนีประนอมอาจเติบโตขึ้นอีก

- ปัญหาหลักอยู่ที่ว่า ความโปร่งใสในทางเทคนิคเองสามารถควบคุมพฤติกรรมการแสวงหาผลตอบแทนได้หรือไม่ หรือเพียงแค่ทำให้ผู้ลงทุนทนต่อความเสี่ยงที่สะสมได้ง่ายขึ้น

ผู้เขียนต้นฉบับ: Muyao Shen

แปลและเรียบเรียงโดย: TechFlow

บทนำ: การล่มสลายของ BlockFi และ Celsius ในปี 2022 ทำให้อุตสาหกรรมการให้กู้ยืมคริปโตเข้าสู่จุดเยือกแข็ง แต่ในปัจจุบัน รูปแบบ Vault (คลังสินทรัพย์) ที่อ้างว่า "โปร่งใสและไม่มีการเก็บรักษา" กำลังกลับมาพร้อมกับสินทรัพย์ภายใต้การจัดการมูลค่า 6 หมื่นล้านดอลลาร์

บทความนี้วิเคราะห์อุตสาหกรรมรูปแบบใหม่นี้อย่างลึกซึ้ง: มันหลีกเลี่ยงความเสี่ยงของกล่องดำจากการให้กู้ยืมแบบรวมศูนย์ดั้งเดิมผ่านสัญญาอัจฉริยะได้อย่างไร และภายใต้แรงกดดันในการแสวงหาผลตอบแทนสูง มันจะเดินซ้ำรอยความล้มเหลวแบบ Stream Finance ได้อย่างไร

ในขณะที่ "Genius Act" ผลักดันให้สเตเบิลคอยน์เข้าสู่กระแสหลัก Vault จะเป็นรากฐานที่ทำให้การเงินคริปโตเติบโตอย่างสมบูรณ์ หรือจะเป็นวิกฤตธนาคารเงารูปแบบต่อไปที่สวมหน้ากากความโปร่งใส?

บทความนี้จะเผยให้เห็นถึงตรรกะเก่าและใหม่ที่อยู่เบื้องหลังผลตอบแทนสูง

เนื้อหาทั้งหมดมีดังนี้:

เมื่อแพลตฟอร์มคริปโต Stream Finance ล้มละลาย ในช่วงปลายปีที่แล้ว (ทำให้ผู้ใช้สูญเสียเงินประมาณ 93 ล้านดอลลาร์) มันได้เผยให้เห็นจุดแตกหักที่คุ้นเคยในสินทรัพย์ดิจิทัล: เมื่อตลาดพลิกผัน สัญญา "ผลตอบแทนที่ปลอดภัย (safe yield)" มักจะพังทลายลง

ความล้มเหลวครั้งนี้ไม่เพียงแต่เพราะความสูญเสียที่น่าวิตก แต่ยังเพราะกลไกที่อยู่เบื้องหลัง Stream เคยอ้างว่าตนเองเป็นส่วนหนึ่งของผลิตภัณฑ์ผลตอบแทนคริปโตรุ่นใหม่ที่โปร่งใสกว่า มีเป้าหมายเพื่อหลีกเลี่ยงการใช้เลเวอเรจแบบซ่อนเร้น ความเสี่ยงด้านคู่สัญญาที่ไม่โปร่งใส และการตัดสินใจด้านความเสี่ยงที่ขาดความรอบคอบ ซึ่งเคยเป็นสาเหตุที่ ล้มครืน สถาบันให้กู้ยืมแบบรวมศูนย์ เช่น BlockFi และ Celsius ในรอบวัฏจักรที่แล้ว

ในทางกลับกัน มันแสดงให้เห็นว่าเมื่อแพลตฟอร์มเริ่มไล่ล่าผลตอบแทน แรงผลักดันเดียวกัน — เลเวอเรจ, การเปิดรับความเสี่ยงนอกแพลตฟอร์ม และความเสี่ยงจากการรวมศูนย์ — สามารถกลับมาได้เร็วเพียงใด แม้ว่าโครงสร้างพื้นฐานของตลาดจะดูปลอดภัยกว่า หรือความโปร่งใสจะดูน่าเชื่อถือมากกว่า

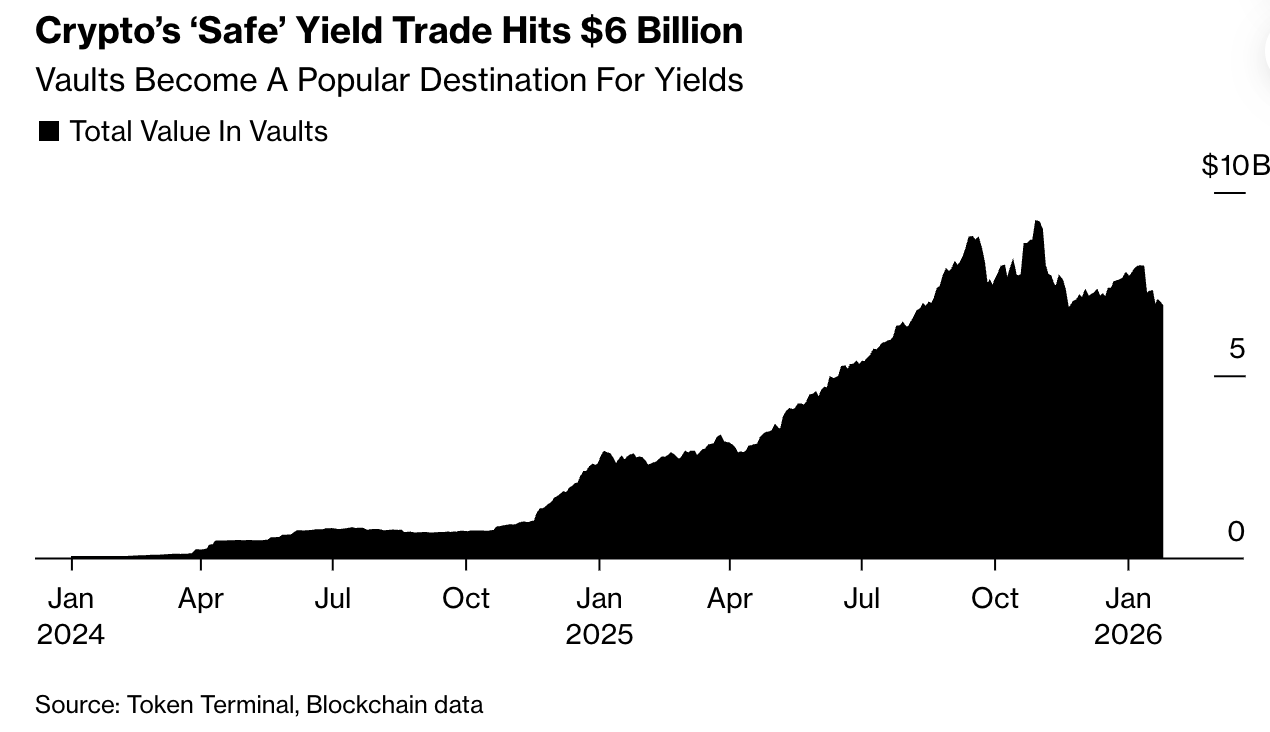

อย่างไรก็ตาม คำสัญญาที่กว้างขึ้นเกี่ยวกับผลตอบแทนคริปโตที่ปลอดภัยกว่ายังคงอยู่ ตามข้อมูลอุตสาหกรรม Vault (คลังสินทรัพย์) — พูลการลงทุนบนบล็อกเชนที่สร้างขึ้นรอบแนวคิดนี้ — ปัจจุบันจัดการสินทรัพย์มูลค่ากว่า 6 หมื่นล้านดอลลาร์ บริษัทจัดการสินทรัพย์คริปโต Bitwise คาดการณ์ ว่า เมื่อความต้องการผลตอบแทนจากสเตเบิลคอยน์เพิ่มขึ้น สินทรัพย์ใน Vault อาจเพิ่มเป็นสองเท่าภายในสิ้นปี 2026

การเทรดผลตอบแทน "ปลอดภัย" ของคริปโตเคอเรนซีแตะ 6 หมื่นล้านดอลลาร์

ในระดับพื้นฐาน Vault อนุญาตให้ผู้ใช้ฝากคริปโตเคอเรนซีลงในพูลร่วมกัน เงินทุนเหล่านี้จะถูกนำไปลงทุนในกลยุทธ์การให้กู้ยืมหรือการเทรดที่ออกแบบมาเพื่อสร้างผลตอบแทน สิ่งที่ทำให้ Vault แตกต่างคือวิธีการตลาด: พวกมันถูกโปรโมทว่าเป็นการตัดขาดอย่างสิ้นเชิงจากแพลตฟอร์มให้กู้ยืมที่ไม่โปร่งใสในอดีต การฝากเงินเป็นแบบไม่มีการเก็บรักษา (non-custodial) ซึ่งหมายความว่าผู้ใช้ไม่เคยโอนสินทรัพย์ให้กับบริษัท เงินทุนถูกเก็บไว้ในสัญญาอัจฉริยะ (smart contracts) ซึ่งจะปรับใช้ทุนโดยอัตโนมัติตามกฎที่กำหนดไว้ล่วงหน้า การตัดสินใจด้านความเสี่ยงที่สำคัญสามารถมองเห็นได้ชัดเจนบนบล็อกเชน ในเชิงฟังก์ชัน Vault คล้ายกับองค์ประกอบที่คุ้นเคยในการเงินแบบดั้งเดิม: การรวบรวมเงินทุน แปลงเป็นผลตอบแทน และให้สภาพคล่อง

แต่โครงสร้างของมันมีลักษณะเฉพาะของคริปโต ทุกอย่างเกิดขึ้นนอกระบบธนาคารที่ถูกควบคุม ความเสี่ยงไม่มีเงินทุนสำรองเป็นตัวกันชน และไม่มีหน่วยงานกำกับดูแลคอยตรวจสอบ — มันถูกฝังอยู่ในซอฟต์แวร์ เมื่อตลาดผันผวน อัลกอริทึมจะปรับสมดุลตำแหน่ง, ชำระบัญชีหลักประกัน หรือยกเลิกการเทรดโดยอัตโนมัติ ทำให้เกิดการรับรู้ความสูญเสียโดยอัตโนมัติ

ในทางปฏิบัติ โครงสร้างนี้อาจให้ผลลัพธ์ที่หลากหลาย เนื่องจากผู้ดูแล (curators ซึ่งก็คือบริษัทที่ออกแบบและจัดการกลยุทธ์ Vault) แข่งขันกันด้านผลตอบแทน และผู้ใช้จะพบว่าตนเองเต็มใจจะรับความเสี่ยงมากน้อยเพียงใด

"ผู้เล่นบางรายจะทำได้แย่มาก" Paul Frambot ผู้ร่วมก่อตั้ง Morpho ซึ่งเป็นโครงสร้างพื้นฐานเบื้องหลัง Vault ให้กู้ยืมจำนวนมาก กล่าว "พวกเขาอาจไม่สามารถอยู่รอดได้"

สำหรับนักพัฒนาอย่าง Frambot การเปลี่ยนแปลงนี้ไม่ใช่สัญญาณเตือน แต่เป็นลักษณะของตลาดเปิดที่ไม่มีข้อจำกัด — ที่นี่ กลยุทธ์ถูกทดสอบในที่สาธารณะ เงินทุนไหลเวียนอย่างรวดเร็ว และวิธีการที่อ่อนแอกว่าจะถูกแทนที่ด้วยวิธีการที่แข็งแกร่งกว่าเมื่อเวลาผ่านไป

เวลาของการเติบโตนี้ไม่ใช่เรื่องบังเอิญ ในขณะที่ "Genius Act" ถูก ผ่าน สเตเบิลคอยน์กำลังก้าวเข้าสู่กระแสหลักของการเงิน เมื่อกระเป๋าเงินดิจิทัล แอปพลิเคชัน FinTech และผู้ให้บริการเก็บรักษาแข่งขันกันแจกจ่ายดอลลาร์ดิจิทัล แพลตฟอร์มต่างเผชิญกับปัญหาร่วมกัน: จะสร้างผลตอบแทนได้อย่างไรโดยไม่ให้เงินทุนของตนเองต้องรับความเสี่ยง

Vault ได้กลายเป็นทางออกประนีประนอม พวกมันเสนอวิธีการสร้างผลตอบแทนในขณะที่ยังคงรักษาสินทรัพย์ไว้นอกบัญชีของบริษัทในทางเทคนิค ลองนึกภาพมันเหมือนกองทุนแบบดั้งเดิม — แต่ไม่จำเป็นต้องโอนการเก็บรักษาหรือรอการเปิดเผยข้อมูลรายไตรมาส นี่คือวิธีที่ผู้ดูแลโปรโมทโมเดลนี้: ผู้ใช้ยังคงควบคุมสินทรัพย์ ในขณะที่ได้รับกลยุทธ์การจัดการมืออาชีพที่ทำงานโดยอัตโนมัติบนบล็อกเชน

"บทบาทของผู้ดูแลคล้ายกับผู้จัดการความเสี่ยงและสินทรัพย์ เหมือนกับที่ BlackRock หรือ Blackstone ทำสำหรับกองทุนและกองทุนบริจาคที่พวกเขาจัดการ" Tarun Chitra ซีอีโอของ Gauntlet บริษัทจัดการความเสี่ยงคริปโตที่ก็ดำเนินการ Vault เช่นกัน กล่าว "แต่ต่างจาก BlackRock หรือ Blackstone ตรงที่มันไม่มีการเก็บรักษา ดังนั้นผู้จัดการสินทรัพย์ไม่เคยถือครองสินทรัพย์ของผู้ใช้; สินทรัพย์อยู่ในสัญญาอัจฉริยะตลอดเวลา"

โครงสร้างนี้ออกแบบมาเพื่อแก้ไขจุดอ่อนที่เกิดขึ้นซ้ำแล้วซ้ำเล่าในการเงินคริปโต ในรอบวัฏจักรก่อนหน้า ผลิตภัณฑ์ที่ถูกโปรโมทว่ามีความเสี่ยงต่ำมักซ่อนเร้นเงินทุนที่กู้ยืมมา นำเงินทุนของลูกค้าไปใช้ซ้ำโดยไม่เปิดเผย หรือพึ่งพาพันธมิตรที่เปราะบางเพียงไม่กี่รายอย่างหนัก สเตเบิลคอยน์อัลกอริทึม TerraUSD เสนอ ผลตอบแทนเกือบ 20% ผ่านการอุดหนุนผลตอบแทน สถาบันให้กู้ยืมแบบรวมศูนย์ เช่น Celsius นำเงินฝากไปลงทุนในการพนันความเสี่ยงสูงอย่างลับๆ เมื่อตลาดพลิกผัน ความเสียหายแพร่กระจายอย่างรวดเร็ว — และไม่มีคำเตือนล่วงหน้า

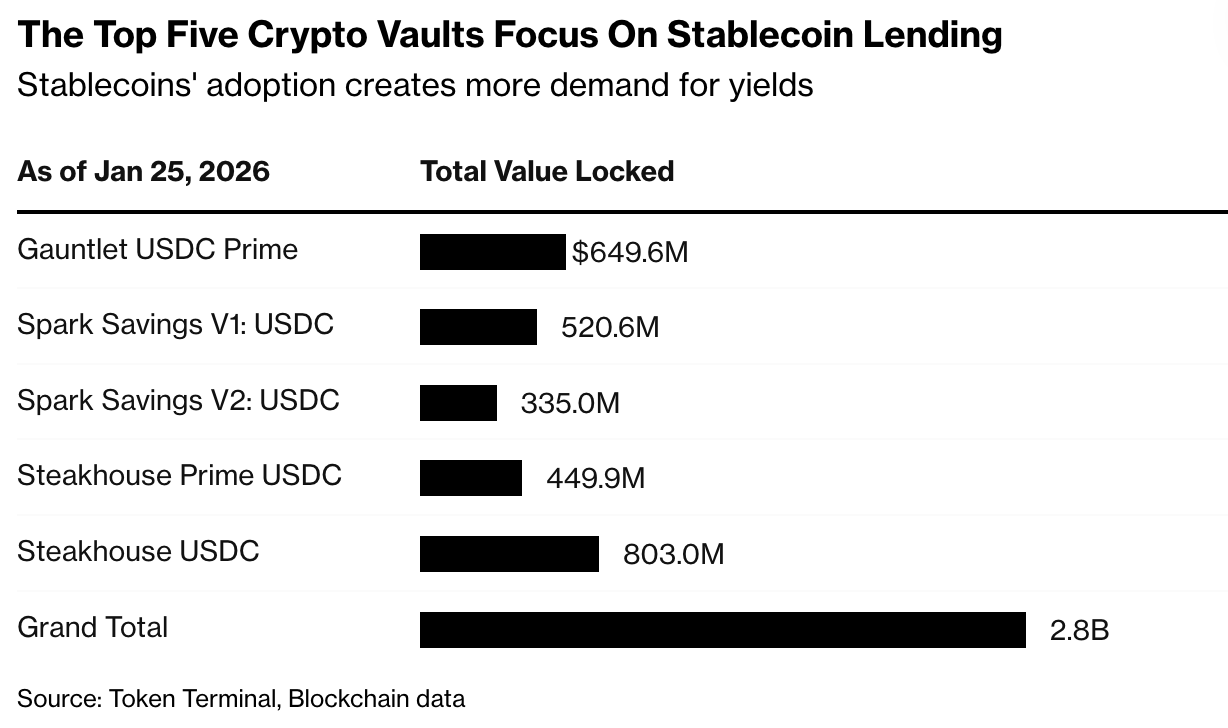

กลยุทธ์ Vault ส่วนใหญ่ในปัจจุบันมีความรอบคอบมากกว่า โดยทั่วไปแล้วพวกมันเกี่ยวข้องกับการให้กู้ยืมแบบอัตราดอกเบี้ยลอยตัว การทำตลาด หรือการให้สภาพคล่องแก่โปรโตคอลบล็อกเชน แทนที่จะเป็นการเก็งกำไรล้วนๆ Steakhouse USDC Vault เป็นตัวอย่างหนึ่ง โดยให้กู้ยืมสเตเบิลคอยน์ให้กับคริปโตเคอเรนซีบลูชิปและสินทรัพย์โลกจริงที่ถูกโทเคนไนซ์ (RWA) ตามที่อธิบายไว้ โดยให้ผลตอบแทนประมาณ 3.8% Vault จำนวนมากถูกออกแบบให้ "น่าเบื่อ" โดยเจตนา: ความน่าดึงดูดของพวกมันไม่ได้อยู่ที่ผลตอบแทนส่วนเกิน แต่อยู่ที่คำสัญญาที่จะสร้างรายได้จากเงินสดดิจิทัลโดยไม่ต้องโอนการเก็บรักษาหรือทำให้ผู้ใช้กลายเป็นเจ้าหนี้ของบริษัทเดียว

"ผู้คนต้องการผลตอบแทน" Jonathan Man ผู้จัดการพอร์ตโฟลิโอและหัวหน้าฝ่ายโซลูชันหลายกลยุทธ์ของ Bitwise ซึ่งเพิ่งเปิดตัว Vault แรกของพวกเขา กล่าว "พวกเขาต้องการให้สินทรัพย์ของพวกเขาสร้างรายได้ Vault เป็นเพียงอีกวิธีหนึ่งในการบรรลุเป้าหมายนั้น"

Vault อาจได้รับแรงผลักดันเพิ่มเติมหากหน่วยงานกำกับดูแลดำเนินการ ห้ามจ่ายผลตอบแทนโดยตรงบนยอดคงเหลือสเตเบิลคอยน์ (ซึ่งเป็นข้อเสนอแนะหนึ่งในการออกกฎหมายโครงสร้างตลาด) หากสิ่งนั้นเกิดขึ้น ความต้องการผลตอบแทนจะไม่หายไป มันจะเพียงแค่ย้ายที่

"บริษัท FinTech ทุกแห่ง, ศูนย์ซื้อขายแบบรวมศูนย์ทุกแห่ง, ผู้ให้บริการเก็บรักษาทุกแห่ง กำลังพูดคุยกับเรา" Sébastien Derivaux ผู้ร่วมก่อตั้ง Steakhouse Financial ซึ่งเป็นหนึ่งในผู้ดูแล Vault กล่าว "บริษัทการเงินแบบดั้งเดิมก็เช่นกัน"

แต่ความรอบคอบนี้ไม่ได้ถูกเข้ารหัสไว้อย่างแข็งขันในระบบ แรงกดดันที่หล่อหลอมอุตสาหกรรมนี้มาจากการแข่งขัน ไม่ใช่เทคโนโลยี เมื่อสเตเบิลคอยน์เป็นที่นิยมมากขึ้น ผลตอบแทนกลายเป็นวิธีหลักในการดึงดูดและรักษาเงินฝาก ผู้ดูแลที่ทำผลงานได้ไม่ดีเผชิญกับความเสี่ยงที่จะสูญเสียเงินทุน ในขณะที่ผู้ที่เสนอผลตอบแทนที่สูงกว่าสามารถดึงดูดเงินทุนไหลเข้าได้มากขึ้น ในอดีต แรงผลักดันเช่นนี้ได้ผลักดันให้สถาบันให้กู้ยืมนอกธนาคาร (ทั้งในอุตสาหกรรมคริปโตและอื่นๆ) ผ่อนคลายมาตรฐาน เพิ่มเลเวอเรจ หรือย้ายความเสี่ยงออกนอกแพลตฟอร์ม การเปลี่ยนแปลงนี้ได้ส่งผลกระทบต่อแพลตฟอร์มขนาดใหญ่ที่มุ่งเน้นผู้บริโภค ศูนย์ซื้อขายคริปโต Coinbase และ Kraken ต่างก็ได้ เปิดตัว ผลิตภัณฑ์ที่ให้ลูกค้ารายย่อยเข้าถึงกลยุทธ์คล้าย Vault โดย โฆษณาผลตอบแทน สูงถึง 8%

โดยสรุป ความโปร่งใสอาจทำให้เข้าใจผิดได้ เครื่องมือข้อมูลสาธารณะและกลยุทธ์ที่มองเห็นได้สร้างความมั่นใจ — และความมั่นใจดึงดูดเงินทุน แต่เมื่อเงินทุนเข้าที่แล้ว ผู้ดูแลจะเผชิญกับแรงกดดันในการส่งมอบผลตอบแทน บางครั้งก็ทำโดยการเข้าถึงการเทรดนอกเชนที่ผู้ใช้ประเมินได้ยาก

Stream Finance ได้เผยให้เห็นจุดแตกหักนี้ในภายหลัง แพลตฟอร์มที่เคยโฆษณาผลตอบแทนสูงถึง 18% ก่อนจะรายงานความสูญเสียรุนแรงที่เกี่ยวข้องกับผู้จัดการกองทุนภายนอกที่ไม่เปิดเผยชื่อ เหตุการณ์นี้กระตุ้นให้เกิดการถอนตัวครั้งใหญ่ทั่วทั้งอุตสาหกรรม Vault สินทรัพย์รวมลดลงจากจุดสูงสุดใกล้ 1 หมื่นล้านดอลลาร์เหลือประมาณ 5.4 หมื่นล้านดอลลาร์

ผู้สนับสนุนโมเดลนี้กล่าวว่า Stream ไม่ใช่ตัวแทนที่ดี Stream Finance ไม่ตอบกลับคำขอแสดงความคิดเห็นผ่านข้อความส่วนตัวบน X

"Celsius, BlockFi ทั้งหมดนี้ แม้แต่ Stream Finance ฉันจัดพวกมันทั้งหมดให้อยู่ในประเภทความล้มเหลวในการเปิดเผยข้อมูลต่อผู้ใช้ปลายทาง" Man จาก Bitwise