Microsoft's "Pool Dilemma": 625 Billion Slowly Added, 37.5 Billion Opened This Quarter, Will the Water Level Rise or Fall?

- Key Viewpoint: Microsoft's latest financial report shows strong demand for its AI and cloud businesses, but the market is concerned that its massive capital expenditures (CapEx) to achieve growth will erode short-term profits, leading to a stock price drop despite exceeding earnings expectations.

- Key Elements:

- Capital Expenditure (CapEx) hit a record $37.5 billion, a sharp 66% year-over-year increase, far exceeding market expectations. Management hinted that demand still exceeds supply, and future investments will continue.

- Commercial Remaining Performance Obligations (RPO) doubled year-over-year to $625 billion, indicating enterprise customers are locking in long-term AI budgets. However, about 45% of this increase is believed to be driven by a single partner, OpenAI.

- Azure cloud service growth was 39%, remaining high but slightly lower than the previous quarter. Growth is constrained by physical capacity bottlenecks like data centers, leading to delivery delays.

- The company's business structure is diverging: B2B (Azure/AI) shows strong growth, while B2C (e.g., Xbox, Windows OEM) performance is flat, lacking a buffer to hedge against B2B fluctuations.

- GAAP net profit increased by approximately $7.6 billion due to a one-time accounting revaluation of the investment in OpenAI. This gain does not reflect an improvement in operating cash flow and should be excluded to assess true operational performance.

เขียนโดย: DaiDai, MaiDian

คุณคงเคยทำโจทย์คณิตศาสตร์แบบนี้ตอนเรียนประถม: สระว่ายน้ำแห่งหนึ่ง มีท่อน้ำด้านบนกำลังเติมน้ำเข้าอย่างเต็มที่ ในขณะที่ประตูระบายน้ำด้านล่างก็เปิดออกเต็มที่เพื่อปล่อยน้ำออกไป สระจะเต็มหรือว่างเมื่อไหร่?

เคยรู้สึกว่าโจทย์นี้ไร้ตรรกะหรือเปล่า? น่าสนใจที่รายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 ล่าสุดของ Microsoft ได้แสดงให้เห็นถึงการแข่งขันของทุนที่เรียบง่ายแต่เป็นจริงนี้: ด้านหนึ่งคือ RPO (ภาระผูกพันที่เหลือต้องปฏิบัติ) มูลค่า 6.25 แสนล้านดอลลาร์ (ล็อคคำสั่งซื้อในอนาคตไว้ใน "ตู้นิรภัย") อีกด้านหนึ่งคือ CapEx จำนวน 37.5 พันล้านดอลลาร์ในไตรมาสนี้ (เทเงินสดจริงลงในศูนย์ข้อมูลและ GPU)

อย่างไรก็ตาม หากมองอย่างเยือกเย็น RPO 6.25 แสนล้านดอลลาร์ แม้จะแสดงศักยภาพในการเติมน้ำที่น่ากลัว แต่ก็ถูกจำกัดโดย "ขนาดท่อ" เช่น วงจรการสร้างศูนย์ข้อมูล ทำให้การยืนยันกระแสเงินล่าช้า ในขณะที่ CapEx 37.5 พันล้านดอลลาร์ในไตรมาสนี้ที่ปลายทางระบายน้ำนั้น เป็นการเปิดประตูระบายน้ำอย่างแท้จริง ผลลัพธ์จึงปรากฏภาพที่ "ขัดต่อสามัญสำนึก": ผลประกอบการดีกว่าคาดทั้งสองด้าน คำแนะนำไม่เลว แต่ราคาหุ้นหลังปิดตลาดกลับลดลงประมาณ 6% ในช่วงหนึ่ง

ผิวเผินแล้ว Azure เติบโต 39%, RPO เพิ่มขึ้นสองเท่าจากปีก่อนเป็น 6.25 แสนล้านดอลลาร์ ด้านอุปสงค์ดูเหมือนจะมั่นคงมาก แต่สิ่งที่ตลาดกังวลจริงๆ คือ Microsoft กำลังเพิ่มกำลังการผลิตด้วยจังหวะที่เกือบจะเป็น "การแข่งขันสะสมอาวุธ" — CapEx ไตรมาสนี้ 37.5 พันล้านดอลลาร์ เพิ่มขึ้น +66% จากปีก่อน และฝ่ายบริหารยังเน้นย้ำว่า "อุปสงค์เกินอุปทาน"

พูดง่ายๆ สาเหตุที่ Wall Street เลือกขายทิ้งแม้ผลประกอบการจะดีกว่าคาดทั้งสองด้านนั้น โดยพื้นฐานแล้วเกิดจากความวิตกกังวลต่อ "ระดับน้ำ" ของโจทย์ข้อนี้: หากความเร็วของการไหลเข้าของน้ำ (การแปลงเป็นรายได้) ไม่สามารถครอบคลุมความเร็วของการไหลออกของน้ำ (ค่าเสื่อมราคาและค่าใช้จ่าย) ได้ในระยะสั้น แม้สระจะใหญ่แค่ไหน แรงลอยตัวของการประเมินมูลค่าก็จะลดลง

1. ภาพรวมผลประกอบการ: "การเติบโตสูงสุด" vs "การลงทุนสูงสุด" ทำไม Wall Street ถึงตื่นตระหนก?

ข้อกำหนดเบื้องต้นที่สำคัญคือ Microsoft กำลังเปลี่ยนบทบาทจาก "ยักษ์ใหญ่ด้านซอฟต์แวร์" เป็น "ยักษ์ก่อสร้างโครงสร้างพื้นฐาน AI"

หากแปลคำพูดของ Nadella ในการประชุมทางโทรศัพท์ที่ว่า "ธุรกิจ AI มีขนาดใหญ่กว่าธุรกิจแฟรนไชส์ที่ใหญ่ที่สุดบางส่วนแล้ว" เป็นภาษาของนักลงทุน ก็จะชัดเจนมาก: AI ไม่ใช่การเพิ่มสีสันอีกต่อไป มันได้กลายเป็นเครื่องยนต์หลักใหม่ของการเติบโตและค่าใช้จ่ายแล้ว

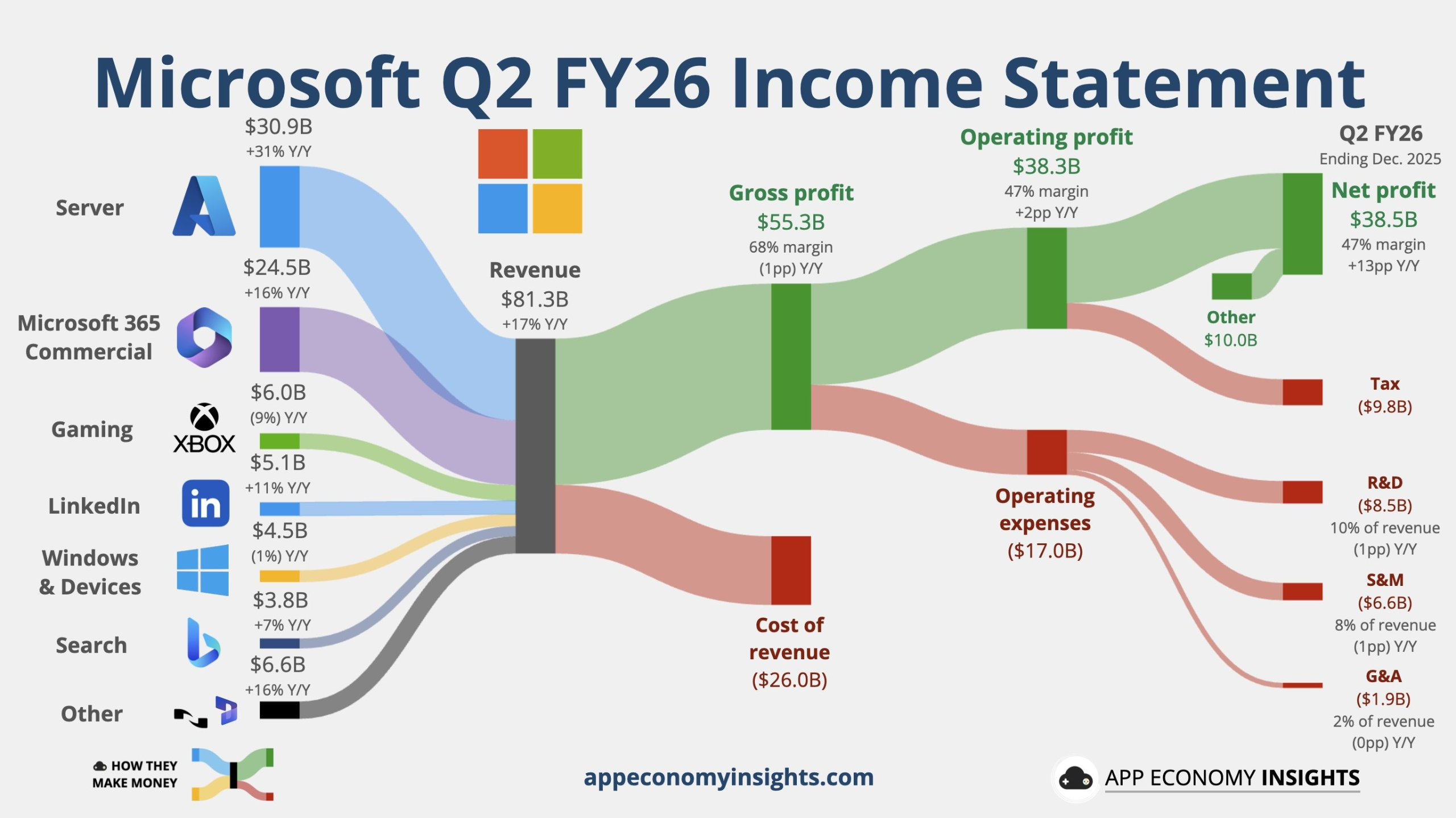

เริ่มจากข้อมูลทางการเงินหลักอย่างรวดเร็ว: รายได้ไตรมาส 2 อยู่ที่ 81.3 พันล้านดอลลาร์ เพิ่มขึ้น 17% จากปีก่อน สูงกว่าที่นักวิเคราะห์คาดไว้ที่ 803.1 พันล้านดอลลาร์ กำไรจากการดำเนินงานอยู่ที่ 38.3 พันล้านดอลลาร์ เพิ่มขึ้น 21% จากปีก่อน สูงกว่าที่นักวิเคราะห์คาดไว้เช่นกัน กำไรสุทธิตามมาตรฐาน GAAP: กำไรสุทธิ 38.5 พันล้านดอลลาร์ เพิ่มขึ้น 60% จากปีก่อน ตามมาตรฐาน non-GAAP อยู่ที่ 30.9 พันล้านดอลลาร์ เพิ่มขึ้น 23% จากปีก่อน (เพิ่มขึ้น 21% ในอัตราแลกเปลี่ยนคงที่)

กำไรต่อหุ้น (EPS) ตามมาตรฐาน GAAP: กำไรต่อหุ้นที่ปรับลดแล้ว 5.16 ดอลลาร์ เพิ่มขึ้น 60% จากปีก่อน สูงกว่าที่นักวิเคราะห์คาดไว้ที่ 3.92 ดอลลาร์ ตามมาตรฐาน non-GAAP: กำไรต่อหุ้นที่ปรับลดแล้ว 4.14 ดอลลาร์ เพิ่มขึ้น 24% จากปีก่อน (เพิ่มขึ้น 21% ในอัตราแลกเปลี่ยนคงที่) เงินลงทุน (CapEx) สูงถึง 37.5 พันล้านดอลลาร์ เพิ่มขึ้น 66% จากปีก่อน ไม่เพียงแต่ทำลายสถิติเท่านั้น แต่ยังสูงกว่าที่นักวิเคราะห์คาดไว้ที่ 36.2 พันล้านดอลลาร์อีกด้วย

ที่มา: ECONOMY INSIGHTS

ที่น่าประหลาดใจคือ Microsoft คราวนี้มี "สิ่งใหม่ๆ" บ้าง: Reuters กล่าวถึงว่า บริษัทเปิดเผยตัวชี้วัดการใช้งานหลักของ M365 Copilot เป็นครั้งแรก CEO Nadella กล่าวว่าปัจจุบัน M365 Copilot มีผู้ใช้รายปี 15 ล้านคน ซึ่งเท่ากับเป็นการผลักดันเรื่อง "AI ไม่ใช่แนวคิด แต่เป็นผลิตภัณฑ์ที่ต้องจ่ายเงิน" ให้ก้าวไปอีกขั้น

และเนื่องจากบริษัทเปิดเผยค่าใช้จ่ายด้านโครงสร้างพื้นฐานที่สูงกว่าที่คาดไว้ (รวมถึงการสร้างศูนย์ข้อมูล) ในขณะที่ยอดขายที่เกี่ยวข้องกับธุรกิจเกมทำได้ไม่ตามความคาดหวัง ราคาหุ้น Microsoft จึงลดลงประมาณ 6% หลังปิดตลาด

แผนภูมิราคา MSFT

การลดลงหลังปิดตลาดครั้งนี้ ดูเหมือนตลาดกำลังแก้โจทย์: "เติบโตแรงมาก แต่แลกมาด้วยเงินเท่าไหร่?"

สิ่งที่ตลาดจับตามองตอนนี้ไม่ใช่แค่รายได้ แต่คือ "ราคาที่ต้องจ่ายเพื่อให้ได้รายได้นั้น" ฝ่ายบริหารย้ำซ้ำๆ ว่า "ไม่ใช่ไม่มีอุปสงค์ แต่เป็นอุปทานไม่พอ" ดังนั้น CapEx ไตรมาสนี้จึงพุ่งไปที่ 37.5 พันล้านดอลลาร์ เพิ่มขึ้นอย่างรวดเร็ว 66% จากปีก่อน และยังบ่งบอกว่าไตรมาสหน้าจะเพิ่มขึ้นอีก

จุดที่ละเอียดอ่อน: Azure ที่ 39% ไม่ได้แย่ แต่ใน "การประเมินมูลค่าเทพนิยาย AI" มันอาจแค่ "พอใช้ได้" มุมมองของ Barron's เป็นตัวอย่างทั่วไป — ดีกว่าคาดก็จริง แต่การเติบโตของ Azure เมื่อเทียบกับไตรมาสก่อนหน้า (40%) ลดลงเล็กน้อย และบริษัทให้ช่วงการเติบโตสำหรับไตรมาสหน้าค่อนข้างระมัดระวัง สิ่งนี้จะทำให้เทรดเดอร์ที่ "ขึ้นไปถึงระดับความคาดหวังในแง่ดีมากแล้ว" ปล่อยมือก่อน ตลาดตกใจกับจังหวะการเผาเงินนี้ กังวลว่าก่อนที่กำลังการผลิตจะปลดปล่อย อัตรากำไรจะถูกดึงลงด้วยค่าเสื่อมราคาก่อน ส่งผลให้ ROI เกิด "ความไม่สอดคล้องอย่างรุนแรง" ในระยะหนึ่ง

การขยายศูนย์ข้อมูลกลายเป็นข้อจำกัดทางกายภาพที่จำกัดการเติบโตของ Azure

2. B 端เทพเจ้า, C 端ธรรมดา ทุกก้าวเติบโตเหยียบอยู่บน "พื้นที่ราคาแพง"

โครงสร้างของ Microsoft ในปัจจุบันแบ่งแยกอย่างมาก: B 端 แข็งแกร่งอย่างเหลือเชื่อ, C 端 ทำได้ธรรมดา ไม่ใช่เรื่องบังเอิญ แต่เป็นความโน้มเอียงของทรัพยากรในยุค AI อย่างหลีกเลี่ยงไม่ได้ — โอกาส B 端 ใหญ่กว่า แต่ราคาก็แพงกว่าด้วย

1. RPO 6.25 แสนล้าน: เป็น "ตู้นิรภัย" ของผลประกอบการ หรือ "การทดสอบความเครียด" ของการส่งมอบ

RPO ทางธุรกิจเพิ่มขึ้นสองเท่าจากปีก่อนเป็น 6.25 แสนล้านดอลลาร์ สำหรับขนาดของ Microsoft เช่นนี้ นี่เกือบจะเป็นลูกค้าองค์กรโหวตด้วยสัญญา: งบประมาณ AI และคลาวด์ไม่ใช่ "โครงการนำร่อง" แต่เข้าสู่วงจรการผูกมัดระยะยาวมากขึ้น สอดคล้องกับระดับธุรกิจ โมเดลธุรกิจของ Microsoft ก็กำลังเปลี่ยนแปลง — จากรายได้ซอฟต์แวร์ครั้งเดียว ค่อยๆ หันไปหารายได้แบบใช้ไปเรื่อยๆ ที่ใกล้เคียงกับ "พลังคำนวณ, น้ำ ไฟฟ้า ก๊าซ" มากขึ้น: ยิ่งโหลดมาก ยิ่งเรียกใช้ลึก ความเหนียวของรายได้ก็ยิ่งแข็งแกร่ง

แต่ความหมายของ "การล็อคคำสั่งซื้อ" แบบนี้ต่อตลาด กำลังเปลี่ยนจาก "ความแน่นอนของการเติบโต" ไปสู่การพิจารณาอีกแบบ: RPO คือความชัดเจนของรายได้ในอนาคต ไม่เท่ากับความแน่นอนของกระแสเงินสดในงวดปัจจุบัน ยิ่งสัญญายาวเท่าไหร่ ห่วงโซ่การแปลงเป็นเงินก็ยิ่งยาวเท่านั้น: อุปทานพลังคำนวณ, จังหวะการส่งมอบ, ความเร็วการออนไลน์ของลูกค้า และต้นทุนหลังบ้าน (ค่าเสื่อมราคา/พลังงาน/ชิป) จะกำหนดว่ามันจะกลายเป็น "คูเมือง" หรือ "ภาระที่แบกมา" ในท้ายที่สุด

พูดอีกอย่างคือ สมอ RPO นี้สามารถพิสูจน์ความต้องการได้ แต่ไม่สามารถแทนที่ปัญหาที่จริงจังกว่านี้ได้: คำสั่งซื้อเต็มขนาดนี้ Microsoft จะสามารถเติมกำลังการผลิตให้ทันเวลา แปลงสัญญาเป็นรายได้ที่ยืนยันได้ พร้อมทั้งไม่ให้อัตรากำไรถูกกลืนได้หรือไม่?

2. สาม "ห่วงยันต์" หลังการเติบโต

(1) กำลังการผลิตคือเพดาน: อุปทานไม่พออุปสงค์เป็นข่าวดี แต่ "ความล่าช้าในการส่งมอบ" คือต้นทุนแข็ง

Satya Nadella ประธานกรรมการและ CEO ของ Microsoft กล่าวว่า: "เรายังอยู่ในช่วงเริ่มต้นของการแพร่กระจายของ AI แต่ Microsoft ได้สร้างธุรกิจ AI ที่มีขนาดใหญ่กว่าธุรกิจดั้งเดิมที่ใหญ่ที่สุดบางส่วนของเราแล้ว เรากำลังขับเคลื่อนนวัตกรรมล้ำสมัยอย่างต่อเนื่องตลอดสแต็กเทคโนโลยี AI เพื่อสร้างคุณค่าใหม่ให้กับลูกค้าและพันธมิตร"

แม้จะดังกล่าว ฝ่ายบริหารยังยอมรับว่ามีความล่าช้าในการส่งมอบคำสั่งซื้อ การ "รับคำสั่งซื้อไม่ไหว" แบบนี้ในระยะสั้นฟังดูเหมือนการโอ้อวด แต่ในระยะยาวหมายถึงสองสิ่ง: หนึ่งคือการยืนยันรายได้ถูกเลื่อนออกไป สองคือคู่แข่งมีหน้าต่างโอกาสเข้ามาแทนที่ วงจรการสร้างศูนย์ข้อมูล + อุปทาน GPU เป็นข้อจำกัดของโลกกายภาพทั่วไป — ความต้องการจะแข็งแกร่งแค่ไหน ก็ต้องผ่านด่าน "ไฟฟ้าเข้า, ติดตั้งบนแร็ค, ออนไลน์" ก่อน

นี่คือเหตุผลที่ตลาดจะเข้าใจ "อุปสงค์เฟื่องฟู" และ "ราคาหุ้นตก" พร้อมกัน: เมื่อกำลังการผลิตกลายเป็นข้อจำกัด ตรรกะการเติบโตจะเปลี่ยนจาก "ด้านอุปสงค์" เป็น "ด้านอุปทาน" และการเติมเต็มด้านอุปทานมักหมายถึงเงินลงทุนที่สูงขึ้นและภาระค่าเสื่อมราคาที่หนักขึ้น

Nadella, CEO ของ Microsoft ที่มาภาพ: jason redmond/AFP/Getty Images

(2) C 端 ขาดการป้องกันความเสี่ยง: B 端 แบกธงใหญ่, C 端 รับบทเบาะกันกระแทกได้ยาก

ความแตกต่างเชิงโครงสร้างในไตรมาสนี้ชัดเจนยิ่งขึ้น: B 端 ถูกขับเคลื่อนโดย Azure/AI ในขณะที่ C 端 ค่อนข้างราบเรียบ — รายได้เนื้อหา Xbox -5%, Windows OEM เพียง +1% นี่หมายความว่าเมื่อจังหวะการแปลงเป็นเงินของ B 端 ชะลอลง (แม้เพียงแค่ล่าช้า) บริษัทก็ยากที่จะหวังให้ C 端 ออกมา "รองรับ" ความอ่อนไหวของตลาดต่อเส้นทางหลักเดียวจะเพิ่มขึ้นอย่างเห็นได้ชัด

พูดตรงๆ คือ: เมื่อ Microsoft ยิ่งดูเหมือนบริษัท "โครงสร้างพื้นฐานคลาวด์ AI" มากขึ้น ความผันผวนของการประเมินมูลค่าก็จะยิ่งดูเหมือนหุ้นโครงสร้างพื้นฐานมากขึ้น — ดูอัตราการใช้ประโยชน์ ดูการส่งมอบ ดูวงจรคืนทุนจากเงินลงทุน ไม่ใช่แค่ดูดีกว่าคาดหนึ่งไตรมาส

(3) การตรวจสอบประสิทธิภาพเริ่มต้น: ไม่ใช่เผาเงินไม่ได้ แต่ตลาดต้องการเห็น "เสียงสะท้อน"

CapEx ไตรมาสนี้เพิ่มขึ้น +66% จากปีก่อน แต่การเติบโตของ Azure สูงกว่าแนวทางเพียงเล็กน้อย (คุณ文中提到高 2 个点) นี่คือแกนกลางของแนวโน้ม "ขัดต่อสามัญสำนึก" หลังปิดตลาด: ตลาดไม่ได้ปฏิเสธการเติบโต แต่กำลังกำหนดราคาใหม่ให้กับความเร็วของการรับรู้ ROI

คำถามโดยนัยของตลาดในปัจจุบันเป็นจริงมาก:

- เพื่อรักษาการเติบโตใกล้ 40% ต้องเทเงิน "37.5 พันล้าน" อีกกี่ครั้ง?

- เงินก้อนนี้ที่เทลงไป นำมาซึ่งลำดับ "การปลดปล่อยกำลังการผลิต → การเร่งรายได้ → การฟื้นฟูกำไร" หรือความไม่สอดคล้อง "ค่าเสื่อมราคามาก่อน → กำไรถูกกดก่อน → การแปลงเป็นเงินล่าช้า"?

- ในกรอบนี้ เรื่องเล่าของการประเมินมูลค่า Microsoft ก็กำลังเปลี่ยน: เทเงินหนึ่งหรือสองไตรมาส ตลาดยังยอมรับว่าเป็นการวิ่งนำ แต่หากการลงทุนความเข้มข้นสูงยืดเยื้อออกไปหลายไตรมาส Microsoft ก็จะอธิบายด้วยตรรกะของ "บริษัทซอฟต์แวร์สินทรัพย์เบา" ได้ยากขึ้น แต่กลับใกล้เคียงกับการกำหนดราคาโครงสร้างพื้นฐานแบบ "ทุนหนัก, ระยะเวลาคืนทุนยาว" มากขึ้น — การเติบโตยังมีค่า แต่อัตราคิดลดจะสูงขึ้น

3. ฉีก "ความมั่งคั่งบนกระดาษ 7.6 พันล้าน" ของ OpenAI ออก สี่ "ตัวชี้วัดชีวิตตาย"

1. กำจัดสัญญาณรบกวนกำไรสุทธิ 7.6 พันล้าน: เป็น "การประเมินใหม่ทางบัญชี" หรือ "การแปลงเป็นเงินจากการดำเนินงาน"

กำไรสุทธิตามมาตรฐาน GAAP ในไตรมาสนี้กระโดดขึ้น ตัวแปรที่เห็นชัดที่สุดไม่ได้มาจากธุรกิจหลัก แต่มาจากกำไรสุทธิจากการลงทุนใน OpenAI Microsoft เขียนในรายงานผลประกอบการเองอย่างตรงไปตรงมา — กำไรสุทธิจากการลงทุนใน OpenAI ทำให้