หลัง RWA ปะทุ: การจับมูลค่าจะถูกจัดสรรใหม่ระหว่างผู้มีบทบาทต่าง ๆ อย่างไร?

- มุมมองหลัก: บทความชี้ให้เห็นว่า เมื่อตลาดโทเค็นนิตสินทรัพย์โลกแห่งความเป็นจริง (RWA) เข้าสู่ความสมบูรณ์ในปี 2025 หัวข้อหลักในปี 2026 ได้เปลี่ยนจาก "สินทรัพย์ใดถูกโทเค็นนิต" เป็น "มูลค่าถูกจับที่ชั้นใดของสแต็กเทคโนโลยี" โดยมูลค่าจะมุ่งไปสู่ผู้มีบทบาทสำคัญที่ควบคุมการออก การกระจาย และความน่าเชื่อถือ

- องค์ประกอบสำคัญ:

- ตลาด RWA ได้ขยายขนาดแล้ว มูลค่ารวมเพิ่มขึ้นจากประมาณ 3 พันล้านดอลลาร์ในปี 2022 เป็นมากกว่า 35 พันล้านดอลลาร์ภายในสิ้นปี 2025 แรงขับเคลื่อนหลักมาจากการเข้าสู่ตลาดของเงินทุนสถาบันและความต้องการผลิตภัณฑ์ผลตอบแทนบนบล็อกเชนที่สอดคล้องกับกฎระเบียบ

- สแต็กเทคโนโลยี RWA แบ่งออกเป็นชั้นปฏิบัติการ (โครงสร้างพื้นฐาน ผู้ออก ตัวกระจาย) และชั้นเงื่อนไข (กฎระเบียบและความสอดคล้อง สภาพคล่อง การจัดการความเสี่ยง) ความสามารถในการจับมูลค่าในแต่ละชั้นไม่เท่ากัน โดยชั้นผู้ออกและตัวกระจายเป็นจุดควบคุมที่สำคัญ

- สเตเบิลคอยน์ (เช่น USDe) และพันธบัตรรัฐบาลสหรัฐฯ (เช่น BUIDL) เป็นส่วนตลาดย่อยของ RWA ที่มีความสมบูรณ์มากที่สุดในปัจจุบัน อันแรกเป็นเสาหลักสภาพคล่องของระบบนิเวศ อันหลังจัดหาสินทรัพย์ผลตอบแทนที่ปลอดภัยบนบล็อกเชน ทั้งสองแสดงให้เห็นแนวโน้มการย้ายมูลค่าไปสู่ผลิตภัณฑ์ที่เรียบง่าย สอดคล้องกับกฎระเบียบ และง่ายต่อการผนวกรวม

- ประเภทสินทรัพย์ เช่น เครดิตเอกชน (เช่น Maple Finance) และหุ้นโทเค็นนิต (เช่น xStocks) เน้นย้ำบทบาทหลักของการออกแบบโครงสร้างความเสี่ยง ความสามารถในการกระจาย และประสบการณ์ผู้ใช้ในการจับมูลค่า ไม่ใช่แค่พึ่งพาตัวสินทรัพย์พื้นฐานเองเท่านั้น

- คาดว่าผู้ชนะหลักในตลาด RWA ปี 2026 จะเป็นผู้ออกสเตเบิลคอยน์ ผู้ออกสินทรัพย์ทางการเงินโทเค็นนิต ผู้ให้บริการดูแลรักษา และตัวกระจาย (เช่น Aave, Uniswap เป็นต้น) ซึ่งควบคุมขั้นตอนสำคัญต่าง ๆ เช่น สภาพคล่อง การออกผลิตภัณฑ์ ความปลอดภัยของสินทรัพย์ และการเข้าถึงตลาด ตามลำดับ

ผู้เขียน | OAK Research

รวบรวมและเรียบเรียง | Odaily (@OdailyChina)

ผู้แปล | Ding Dang (@XiaMiPP)

บทนำ

การแปลงสินทรัพย์ในโลกแห่งความเป็นจริงให้เป็นโทเค็น (Tokenization) มักถูกมองว่าเป็นโอกาสที่มีมูลค่าหลายล้านล้านดอลลาร์ ซึ่งอาจจะจริง แต่ในปัจจุบัน นี่ไม่ใช่ปัญหาที่สำคัญที่สุด เพราะมันบดบังประเด็นหลักที่สำคัญกว่าในปี 2026 นั่นคือ เมื่อสินทรัพย์ถูกย้ายไปอยู่บนบล็อกเชนจริงๆ แล้ว ใครกันแน่ที่กำลังกุมและได้รับคุณค่า?

ในปี 2025 สถานะของ RWA (Real World Assets) ได้เปลี่ยนแปลงไปอย่างพื้นฐาน หลังจากที่การแปลงเป็นโทเค็นมักอยู่ในขั้นตอนโครงการทดลองมาเป็นเวลานาน ตอนนี้มันได้พัฒนาเป็นตลาดบนบล็อกเชนที่เติบโตเต็มที่และสามารถขยายขนาดได้ มูลค่ารวมของ RWA เพิ่มขึ้นจากประมาณ 3 พันล้านดอลลาร์ในปี 2022 เป็นมากกว่า 35 พันล้านดอลลาร์ในปลายปี 2025 การเติบโตนี้มาจากทั้งการเข้าของเงินทุนจากสถาบัน และความต้องการอย่างต่อเนื่องของตลาดต่อ "ผลิตภัณฑ์ผลตอบแทนบนบล็อกเชนที่ได้รับการสนับสนุนจากสินทรัพย์ที่สอดคล้องกับกฎระเบียบ"

แนวโน้มนี้ได้ปรับเปลี่ยนรูปแบบการเงินบนบล็อกเชนอย่างลึกซึ้ง โครงการต่างๆ มากขึ้นเรื่อยๆ เริ่มสร้างผลิตภัณฑ์โดยเน้นที่ การดูแลรักษาสินทรัพย์ (Custody) การควบคุมโดยผู้ออก (Issuer Control) การตรวจสอบตัวตน (Identity Verification) และกฎการโอนย้าย (Transfer Rules) สภาพคล่องในตลาดรองไม่เพียงขึ้นอยู่กับเทคโนโลยีอีกต่อไป แต่กลับพึ่งพามากขึ้นเรื่อยๆ กับการมีอยู่ของสถานที่ซื้อขายที่สอดคล้องกับกฎระเบียบ ความสามารถในการย้ายสินทรัพย์ระหว่างแพลตฟอร์มต่างๆ และความสามารถในการจัดการข้อจำกัดด้านกฎระเบียบในเขตอำนาจศาลที่แตกต่างกัน

ดังนั้น RWA จึงไม่ใช่หมวดหมู่สินทรัพย์เดียวที่เป็นเนื้อเดียวกัน มันพึ่งพาระบบที่ซับซ้อนซึ่งประกอบด้วยหลายชั้นและเชื่อมโยงกัน ตั้งแต่โครงสร้างพื้นฐานบล็อกเชนไปจนถึงการดูแลรักษา และไปจนถึงแพลตฟอร์มการกระจายสินทรัพย์ ทุกชั้นมีความจำเป็น แต่สถานะของพวกเขาในด้านอำนาจและการกุมคุณค่าไม่เท่ากัน

ในปี 2026 กุญแจสำคัญในการทำความเข้าใจ RWA ไม่ใช่แค่ "สินทรัพย์ใดถูกแปลงเป็นโทเค็นแล้ว และเพราะเหตุใด" แต่คือการระบุว่า: จุดควบคุมอยู่ที่ชั้นใดในสแต็ก? และคุณค่าทางเศรษฐกิจไหลเวียนและถูกกระจายใหม่ระหว่างผู้เล่นต่างๆ อย่างไร?

นี่คือคำถามที่บทความนี้พยายามจะตอบ

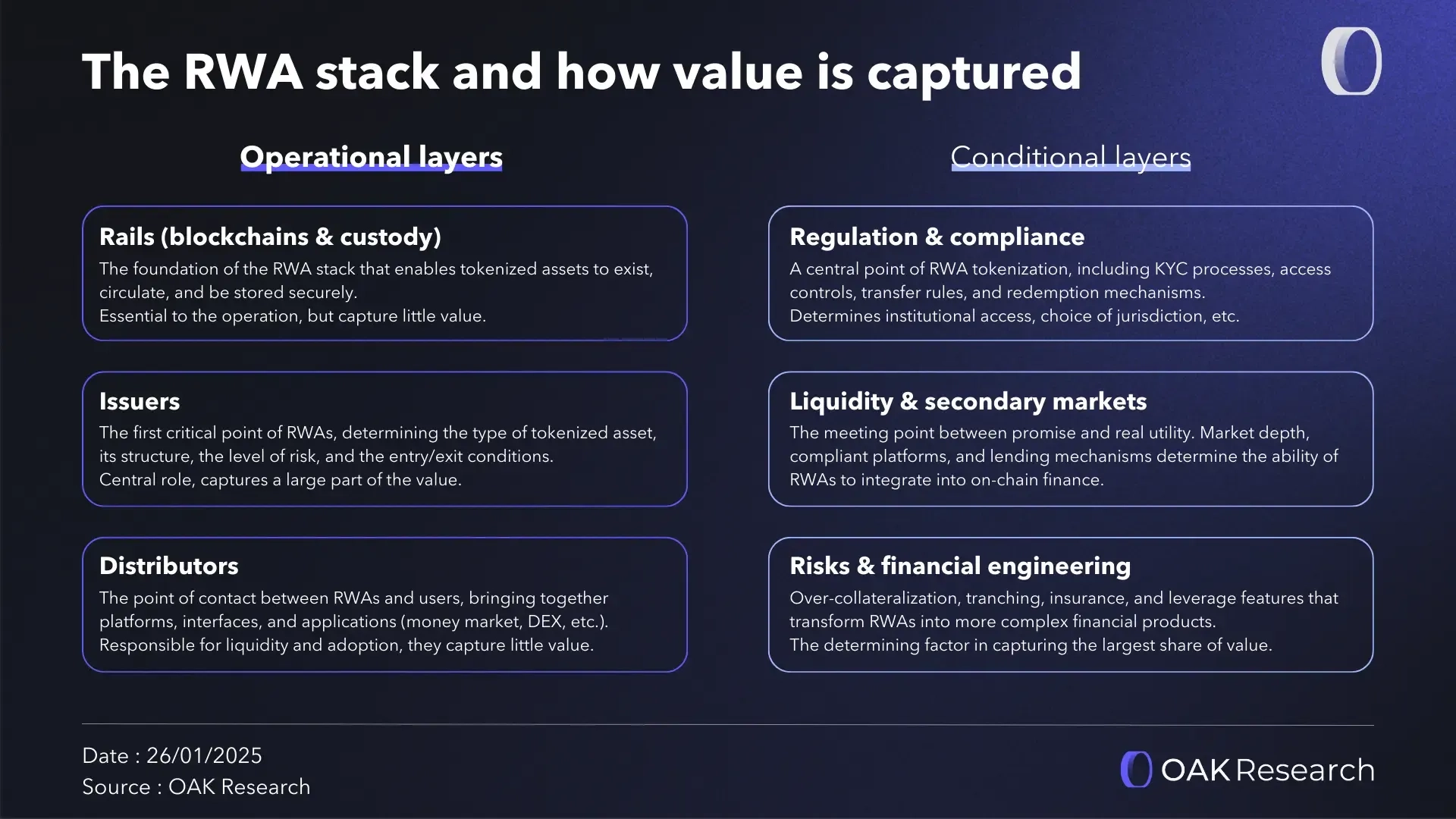

โครงสร้างโดยรวมของสแต็ก RWA

ขอบเขตของ RWA ไม่ได้ประกอบด้วยผู้เล่นประเภทเดียว แต่สร้างขึ้นบนระบบที่ซ้อนกันหลายชั้น แต่ละชั้นมีบทบาทที่ชัดเจนและแตกต่างกันในกระบวนการแปลงสินทรัพย์แบบดั้งเดิมให้เป็นเครื่องมือการลงทุนที่สามารถใช้บนบล็อกเชนได้

ชั้นทั้งหมดเหล่านี้จำเป็นสำหรับการทำงานของระบบ แต่ความสามารถในการกุมคุณค่าของพวกเขาไม่เท่ากัน บางส่วนเป็นผู้เล่นปฏิบัติการที่สามารถระบุได้ชัดเจน (เช่น บล็อกเชน ผู้ดูแลรักษา ผู้ออก ฯลฯ) ในขณะที่อีกส่วนหนึ่งเป็นชั้นเงื่อนไขแนวนอนที่กำหนดว่าผู้เล่นปฏิบัติการสามารถดำเนินการได้อย่างราบรื่น ดึงดูดทุน และดำเนินการในระดับที่ขยายได้หรือไม่

ชั้นปฏิบัติการ (Operational Layer)

ชั้นปฏิบัติการคือหน่วยงานที่มีส่วนร่วมโดยตรงในการออก หมุนเวียน และเข้าถึง RWA พวกเขาก่อให้เกิดโครงสร้างการทำงานประจำวันของตลาด RWA ควบคุมจุดควบคุมที่สำคัญส่วนใหญ่ และกุมคุณค่าส่วนใหญ่เช่นกัน

ชั้นโครงสร้างพื้นฐาน (Infrastructure Layer: Blockchain & Custody)

ชั้นโครงสร้างพื้นฐานประกอบเป็นชั้นล่างสุดของสแต็ก RWA รวมถึงเครือข่ายบล็อกเชนและโซลูชันการดูแลรักษา (Custody) ที่ทำให้สินทรัพย์ที่เป็นโทเค็นมีอยู่ หมุนเวียน และได้รับการเก็บรักษาอย่างปลอดภัย ชั้นนี้รับผิดชอบในการโอนย้ายคุณค่า การชำระเงินเกือบทันที และการซิงโครไนซ์ระหว่างสินทรัพย์พื้นฐานกับการแสดงบนบล็อกเชน

มันขาดไม่ได้ แต่เมื่อตลาดเติบโตเต็มที่ มันมักจะ กลายเป็นมาตรฐาน ในที่สุด คุณค่าจะกระจุกตัวอยู่บนโครงสร้างพื้นฐานที่ถือว่าปลอดภัยและมั่นคงที่สุด ชั้นโครงสร้างพื้นฐานเป็นข้อกำหนดเบื้องต้นสำหรับการทำงานของระบบ แต่เมื่อเทียบกับชั้นที่สูงกว่าในสแต็ก ความสามารถในการกุมคุณค่าของมัน ค่อนข้างจำกัด

ผู้ออก (Issuer)

ผู้ออกคือจุดควบคุมแรกที่สำคัญในสแต็ก RWA พวกเขาตัดสินใจว่าสินทรัพย์ใดสามารถแปลงเป็นโทเค็นได้ โครงสร้างควรออกแบบอย่างไร รับความเสี่ยงระดับใด และนักลงทุนสามารถเข้าหรือออกภายใต้เงื่อนไขใด

ไม่ว่าจะเป็นพันธบัตรรัฐบาลสหรัฐฯ เครดิตเอกชน หุ้น หรือสินค้าโภคภัณฑ์ ผลิตภัณฑ์เหล่านี้ล้วนพึ่งพาโครงสร้างทางกฎหมายและการเงินที่ซับซ้อนนอกสาย และต้องถูกแมปอย่างแม่นยำไปยังบล็อกเชน ผู้ออกไม่ได้เพียงแค่ "จัดหาสินทรัพย์" เท่านั้น แต่พวกเขากำลังรับประกันความสอดคล้องทางกฎหมายและเศรษฐกิจของทั้งระบบ

การกระจายสินทรัพย์ (Distribution)

ชั้นการกระจายสินทรัพย์รวมถึงแพลตฟอร์ม แอปพลิเคชัน และอินเทอร์เฟซที่นักลงทุนเข้าถึง RWA เช่น ตลาดให้กู้ยืม DEX เป็นต้น มันกำหนดว่าผลิตภัณฑ์ใดสามารถมองเห็นได้ ใช้งานได้ และความยากง่ายในการนำเงินไปใช้

ในความเป็นจริง สิ่งที่ดึงดูดเงินทุนมากที่สุดมักไม่ใช่สินทรัพย์ที่มีโครงสร้างซับซ้อนและประณีตที่สุด แต่เป็นผลิตภัณฑ์ที่เข้าถึงได้ง่ายที่สุดและรวมเข้ากับเส้นทางของผู้ใช้ได้อย่างราบรื่น การกระจายสินทรัพย์กำหนดอัตราการนำไปใช้ สภาพคล่อง และความเร็วในการขยายโดยตรง ใครควบคุมทางเข้า คนนั้นก็ควบคุมทิศทางการไหลของเงินทุน

ชั้นเงื่อนไข (Conditional Layer)

ชั้นเงื่อนไขไม่สอดคล้องกับผู้เล่นเฉพาะเจาะจง แต่เป็นชุดของมาตรฐานแนวนอนที่กำหนดว่าชั้นปฏิบัติการสามารถทำงานได้อย่างราบรื่น สร้างความไว้วางใจ และกุมคุณค่าในระยะยาวได้หรือไม่

กฎระเบียบ การปฏิบัติตามกฎระเบียบ และกลไกการไถ่ถอน (Regulation, Compliance & Redemption Mechanism)

กฎระเบียบเป็นส่วนประกอบหลักของการแปลง RWA เป็นโทเค็น กระบวนการ KYC การควบคุมการเข้าถึง กฎการโอนย้าย และกลไกการไถ่ถอนจะไม่หายไปเพียงเพราะมีบล็อกเชน แต่กลับต้องถูกรวมเข้ากับผลิตภัณฑ์อย่างเป็นระบบมากขึ้น

ชั้นนี้กำหนดว่าผู้ลงทุนสถาบันสามารถเข้าถึงได้หรือไม่ สิทธิ์ที่แนบมากับโทเค็นได้รับการยอมรับหรือไม่ และมีความสามารถในการขยายข้ามเขตอำนาจศาลหรือไม่ ดังนั้น การเลือกเขตอำนาจศาลจึงเป็นการตัดสินใจเชิงกลยุทธ์ในตัวเอง เนื่องจากกรอบกฎระเบียบของเขตอำนาจศาลต่างๆ แตกต่างกันอย่างมาก

สภาพคล่องและตลาดรอง (Liquidity & Secondary Market)

สภาพคล่องคือจุดตัดระหว่าง "คำมั่นสัญญาทางทฤษฎี" และ "ความสามารถในการใช้งานจริง" ของการแปลงเป็นโทเค็น แม้แต่สินทรัพย์ที่มีโครงสร้างสมบูรณ์แบบและปฏิบัติตามกฎระเบียบอย่างเต็มที่ แต่หากไม่สามารถซื้อขาย ใช้เป็นหลักประกัน หรือออกได้อย่างสะดวก คุณค่าที่แท้จริงของมันก็ยังคงจำกัด

ความลึกของตลาดรอง แพลตฟอร์มการซื้อขายที่สอดคล้องกับกฎระเบียบ และกลไกการให้กู้ยืม กำหนดว่า RWA สามารถรวมเข้ากับระบบกลยุทธ์ทางการเงินได้อย่างแท้จริงหรือไม่ เฉพาะเมื่อมีสภาพคล่องเท่านั้น ชั้นอื่นๆ จึงมีความหมายอย่างแท้จริง

หมายเหตุจาก Odaily: การแปลงเป็นโทเค็นถูกคาดหวังไว้สูง แต่ปัญหาจริงในปัจจุบันคือสินทรัพย์ที่เป็นโทเค็นส่วนใหญ่ทำงานในตลาดที่เปราะบางและขาดสภาพคล่องอย่างมาก อ่านเพิ่มเติมได้ที่ เงินทุนขนาดใหญ่เริ่มจริงจัง ปัญหาสภาพคล่องของ RWA ชัดเจนขึ้น.

ความเสี่ยงและการออกแบบทางการเงิน (Risk & Financial Engineering)

การจัดการความเสี่ยงและการออกแบบโครงสร้างคือส่วนสุดท้ายที่กำหนดการกุมคุณค่า การใช้หลักประกันเกินมูลค่า (Over-collateralization) โครงสร้างแบบแบ่งชั้น (Tranching) การประกันภัย และเลเวอเรจ (Leverage) แปลงสินทรัพย์ธรรมดาให้เป็นผลิตภัณฑ์ทางการเงินที่ซับซ้อนซึ่งเหมาะกับความต้องการของนักลงทุนที่แตกต่างกัน

ประสบการณ์ในอดีตแสดงให้เห็นว่าชั้นนี้เป็นหนึ่งในแหล่งที่มาของคุณค่าที่สำคัญที่สุดในระบบการเงินเสมอมา ในขอบเขตของ RWA ชั้นนี้ยังอยู่ในขั้นตอนการสร้าง แต่มีแนวโน้มสูงที่จะกลายเป็นคันโยกการสร้างคุณค่าหลักในระยะยาว

ประเภทสินทรัพย์ที่เป็นโทเค็นหลัก

หลังจากเข้าใจโครงสร้างของสแต็ก RWA แล้ว เราสามารถสังเกตว่าตรรกะนี้แสดงให้เห็นอย่างเป็นรูปธรรมในหมวดหมู่สินทรัพย์ที่แตกต่างกันอย่างไร ระดับความเติบโตเต็มที่และความสามารถในการกุมคุณค่าของพวกเขาไม่เท่ากัน แต่แต่ละประเภทเผยให้เห็นแง่มุมที่แตกต่างกันของการแปลงเป็นโทเค็น

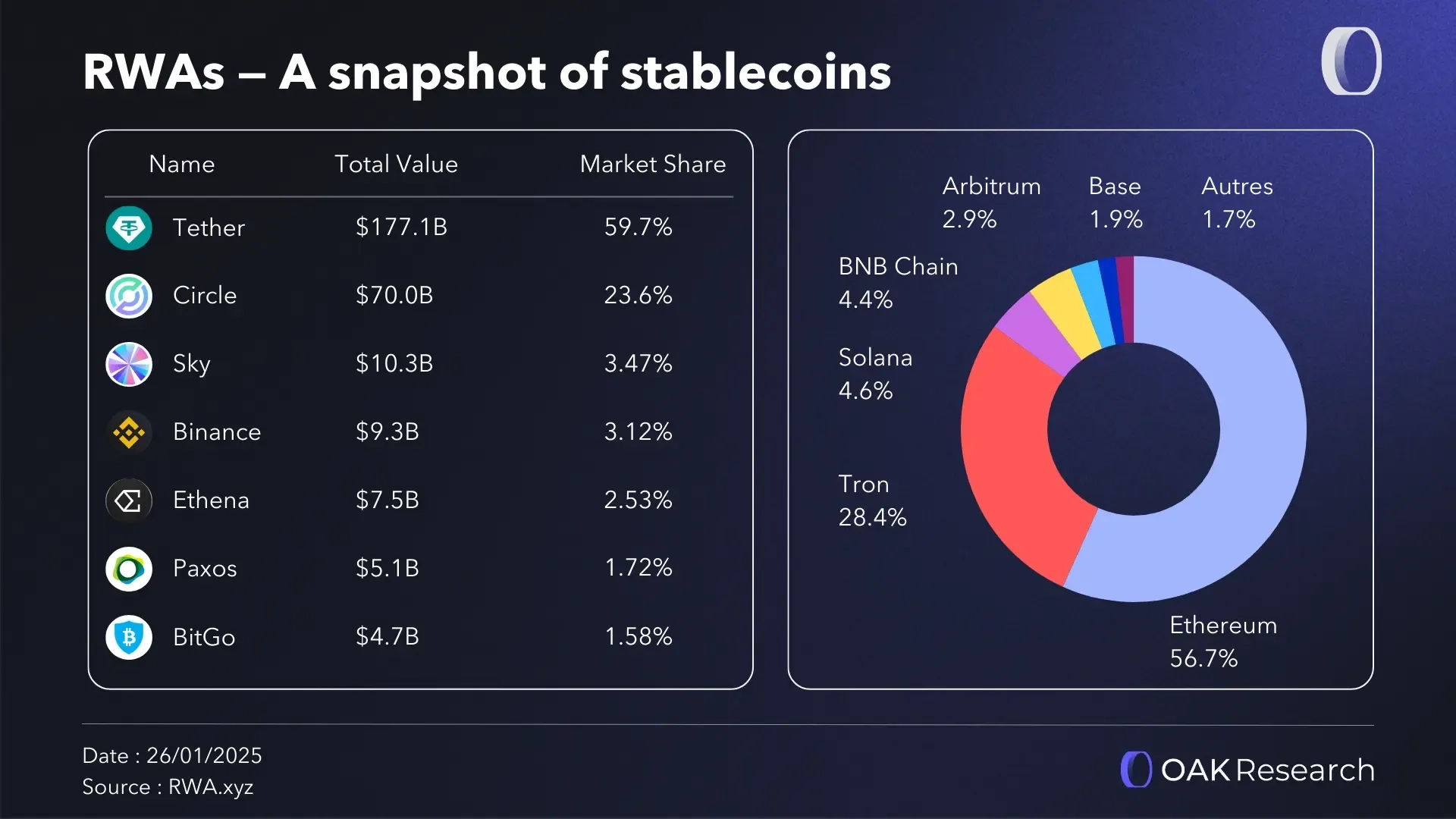

สเตเบิลคอยน์ (Stablecoin)

สเตเบิลคอยน์เป็นรากฐานของตลาด RWA การไหลของเงินทุนบนบล็อกเชนเกือบทั้งหมดที่เกี่ยวข้องกับสินทรัพย์ในโลกแห่งความเป็นจริง ใช้สเตเบิลคอยน์เป็นหน่วยบัญชี ตัวกลางการชำระเงิน และเครื่องมือชำระเงิน

สเตเบิลคอยน์ที่ครั้งหนึ่งเคยถูกมองว่าเป็นเพียง "ดอลลาร์ดิจิทัล" อย่างง่าย ได้เปลี่ยนแปลงไปอย่างลึกซึ้งในปัจจุบัน สเตเบิลคอยน์จำนวนมากในปัจจุบันได้รับการสนับสนุนจากสินทรัพย์ในโลกแห่งความเป็นจริงคุณภาพสูง โดยเฉพาะพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น โครงสร้างนี้ทั้งอธิบายความเสถียรของพวกเขา และอธิบายว่าทำไมพวกเขาจึงได้รับความนิยมจากนักลงทุนสถาบันมากขึ้นเรื่อยๆ เนื่องจากนักลงทุนสถาบันมองว่าสเตเบิลคอยน์เป็นเครื่องมือที่มีสภาพคล่องสูง คาดการณ์ได้ และสอดคล้องกับข้อจำกัดในการดำเนินงาน

ดังนั้น สเตเบิลคอยน์จึงมีบทบาทสองเท่าในสแต็ก RWA: ในด้านหนึ่ง พวกมันเป็นช่องทางสภาพคล่องหลักสำหรับเงินทุนเข้าออกระบบนิเวศ ในอีกด้านหนึ่ง พวกมันเองได้กลายเป็นหนึ่งในกรณีการแปลงเป็นโทเค็นที่ใหญ่ที่สุด โดยทุนสำรองของพวกมันสอดคล้องกับพอร์ตโฟลิโอหนี้ของรัฐบาลที่ถูกแปลงเป็นโทเค็นจำนวนมหาศาล

ในทางปฏิบัติ สเตเบิลคอยน์ไม่เพียงเป็นผลิตภัณฑ์ แต่ยังเป็นโครงสร้างพื้นฐาน พวกมันรับประกันความต่อเนื่องของการชำระเงิน สภาพคล่องของตลาด และการเชื่อมต่อระหว่างการเงินแบบดั้งเดิมกับการเงินบนบล็อกเชน ดังนั้นจึงกุมคุณค่าเชิงโครงสร้างตลอดทั้งตลาด RWA

กรณีศึกษาเน้น: Ethena (USDe)

Ethena เป็นโปรโตคอลแบบกระจายอำนาจ ผลิตภัณฑ์ที่มีชื่อเสียงที่สุดของพวกเขาคือสเตเบิลคอยน์ USDe USDe สร้างผลตอบแทนผ่านกลยุทธ์ Delta-neutral โดยให้ผลตอบแทนรายปีประมาณ 5%–15% ภายใต้สภาวะตลาดที่แตกต่างกัน

ในเดือนกันยายน 2025 Ethena ได้เปิดตัว Ethena Whitelabel ซึ่งเป็นโครงสร้างพื้นฐาน "สเตเบิลคอยน์เป็นบริการ (Stablecoin-as-a-Service)" ที่อนุญาตให้บล็อกเชน แอปพลิเคชัน หรือวอลเล็ตใดๆ ออกสเตเบิลคอยน์ได้อย่างรวดเร็ว ในขณะที่ลดความซับซ้อนทางเทคนิคลงอย่างมาก

นี่เป็นนวัตกรรมที่สำคัญ เพราะมันชี้ไปที่ปัญหา "ภาษีสเตเบิลคอยน์ (Stablecoin Tax)" ตลาดสเตเบิลคอยน์ในปัจจุบันถูกควบคุมโดยการผูกขาดคู่ของ Tether และ Circle ซึ่งรวมกันครองส่วนแบ่งตลาดประมาณ 95% และสร้างรายได้หลายพันล้านดอลลาร์ผ่านขนาดสินทรัพย์หลักประกันของพวกเขา

ในทางตรงกันข้าม บล็อกเชน โปรโตคอล และผู้ใช้ที่สนับสนุนการทำงานและการกระจายของสเตเบิลคอยน์กลับแทบไม่ได้รับส่วนแบ่งคุณค่านี้เลย Ethena พยายามแก้ไขปัญหาการรั่วไหลของคุณค่า (Value Leakage) นี้ผ่าน USDe

พันธบัตรรัฐบาลสหรัฐฯ (U.S. Treasuries)

พันธบัตรรัฐบาลสหรัฐฯ เป็นส่วนตลาดย่อยของ RWA ที่เติบโตเต็มที่และโดดเด่นที่สุดในปัจจุบัน โดยการแปลงสินทรัพย์ที่ปลอดภัยและมีสภาพคล่องสูงที่สุดในโลกให้เป็นโทเค็น ผู้ออกได้มอบความสามารถในการเข้าถึงอย่างต่อเนื่อง การชำระเงินเกือบทันที และการถือครองแบบแบ่งส่วนให้กับนักลงทุน

การใช้หลักของผลิตภัณฑ์เหล่านี้ชัดเจน: จัดหาสินทรัพย์หลักประกันที่ปลอดภัย ให้ผลตอบแทน และสอดคล้องกับกฎระเบียบในโปรโตคอลทางการเงินบนบล็อกเชน พันธบัตรรัฐบาลสหรัฐฯ ที่เป็นโทเค็นทำให้นักลงทุนคริปโตได้รับผลตอบแทนจากหนี้ของรัฐบาลสหรัฐฯ โดยตรง โดยไม่ต้องพึ่งพาช่องทางการเงินแบบดั้งเดิม

ความสนใจจากสถาบันต่อผลิตภัณฑ์ประเภทนี้เพิ่มขึ้นอย่างเห็นได้ชัดนับตั้งแต่อัตราดอกเบี้ยของเฟดในปี 2023 สูงกว่าผลตอบแทนของสเตเบิลคอยน์ส่วนใหญ่ คุณลักษณะที่เชื่อถือได้ ให้ผลตอบแทน มีสภาพคล่องต่อเนื่อง และสามารถใช้เป็นหลักประกันได้ ทำให้พันธบัตรรัฐบาลสหรัฐฯ ที่เป็นโทเค็นค่อยๆ กลายเป็นเครื่องมือสำคัญในการจัดการเงินทุนบนบล็อกเชน

ตัวชี้วัดข้อมูลสำคัญบางประการ:

- นับตั้งแต่