อะไรทำให้ทองคำ เงิน และทองแดงเผชิญกับตลาดซูเปอร์ไซเคิลครั้งแรกในรอบ 45 ปี?

- มุมมองหลัก: ทองคำ เงิน และทองแดงกำลังอยู่ในตลาดกระทิงเชิงโครงสร้าง โดยมีแรงขับเคลื่อนมาจากความต้องการทางอุตสาหกรรมที่พุ่งสูงขึ้นจากโครงสร้างพื้นฐาน AI และการเปลี่ยนผ่านพลังงาน การขาดแคลนอุปทานที่ต่อเนื่องมาหลายปี รวมถึงการปรับโครงสร้างความต้องการทองคำเพื่อการป้องกันความเสี่ยงในบริบทที่ธนาคารกลางกำลัง "ลดการพึ่งพาดอลลาร์" ซึ่งเป็นสัญญาณของการเปลี่ยนแปลงพื้นฐานในตรรกะการประเมินมูลค่าสินทรัพย์แข็งทั่วโลก

- ปัจจัยสำคัญ:

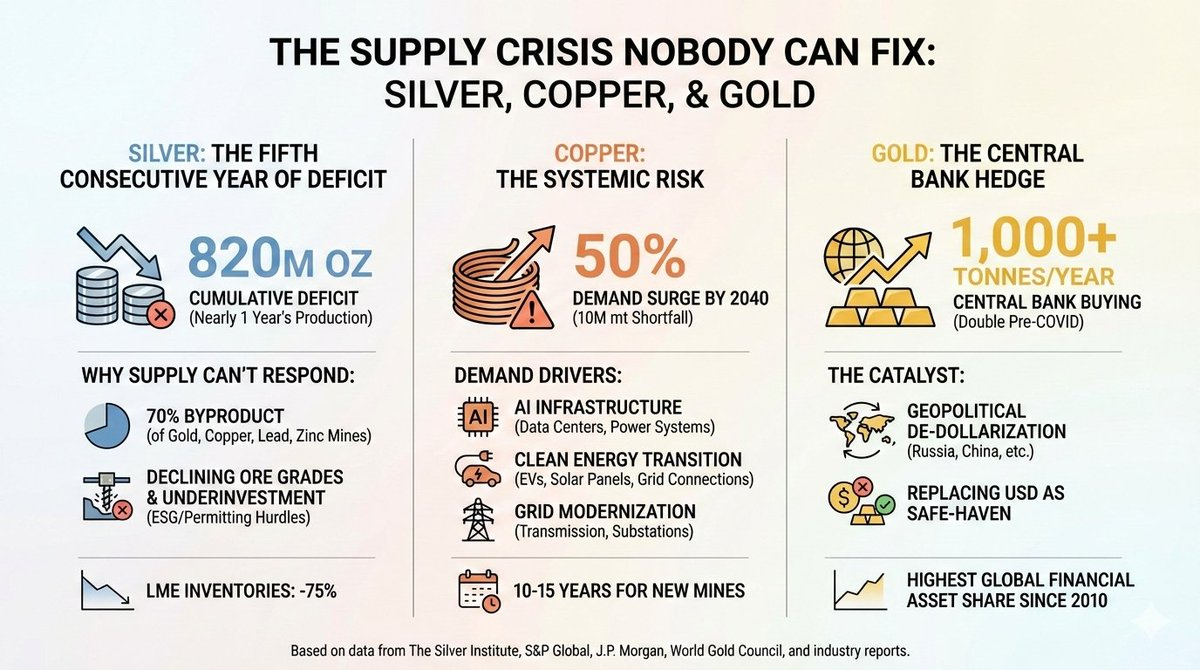

- การขาดแคลนอุปทานอย่างรุนแรง: ตลาดเงินประสบภาวะขาดดุลอุปทานติดต่อกันเป็นปีที่ห้า โดยขาดดุลสะสมเกือบ 820 ล้านออนซ์ คาดว่าตลาดทองแดงจะขาดแคลนอุปทาน 10 ล้านเมตริกตันภายในปี 2040 ซึ่งคิดเป็นเกือบ 40% ของการผลิตในปัจจุบัน โดยวงจรการเปิดเหมืองใหม่ใช้เวลายาวนานถึง 10-15 ปี

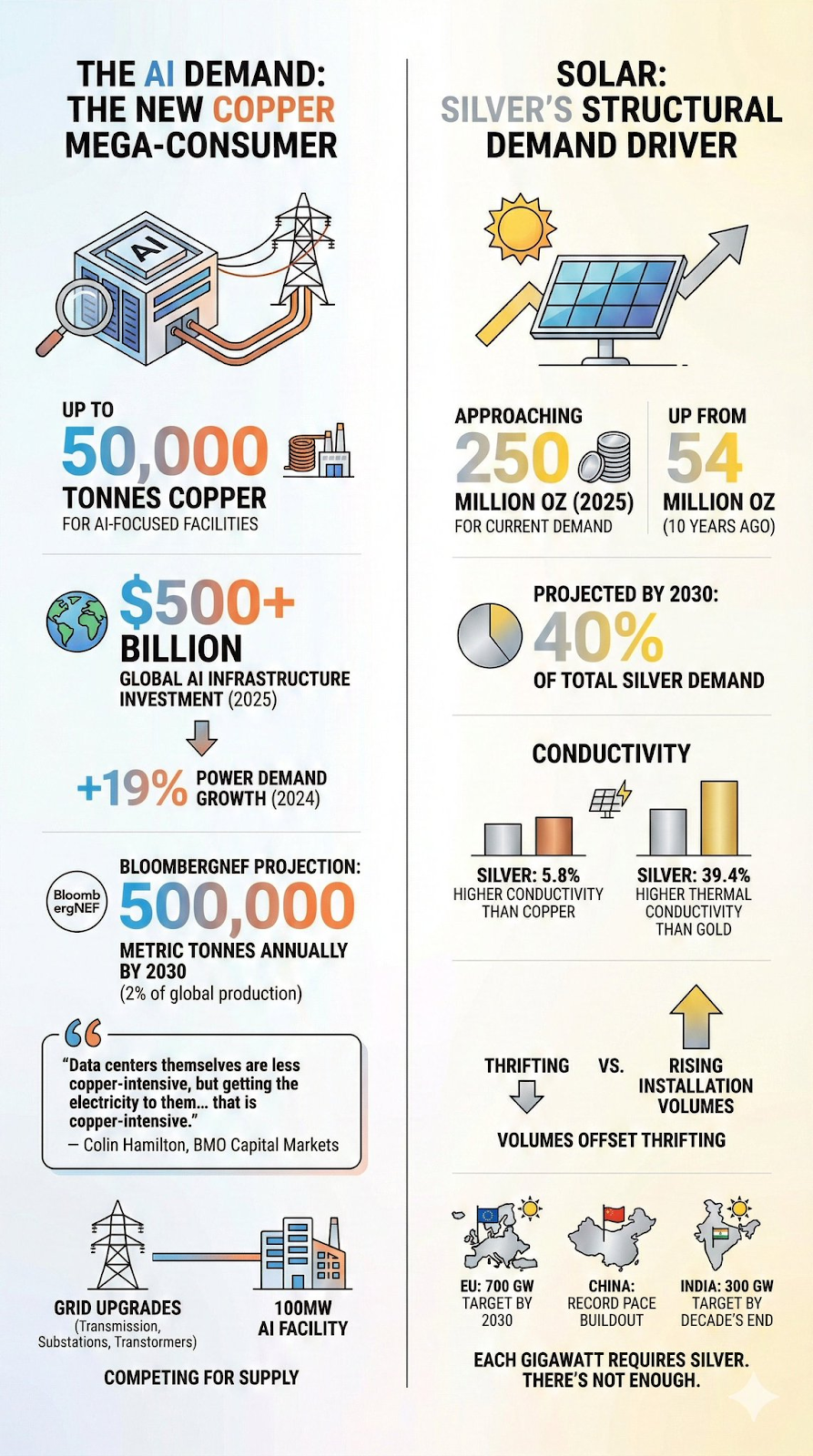

- ความต้องการจาก AI และพลังงานพุ่งสูง: ศูนย์ข้อมูล AI ใช้ทองแดงมากกว่าศูนย์ข้อมูลแบบดั้งเดิมถึงสามเท่า โดยแต่ละแห่งอาจใช้ได้ถึง 50,000 ตัน ความต้องการเงินจากอุตสาหกรรมพลังงานแสงอาทิตย์เพิ่มขึ้นจาก 54 ล้านออนซ์เมื่อสิบปีก่อน เป็นเกือบ 250 ล้านออนซ์ในปี 2025 และคาดว่าจะคิดเป็น 40% ของความต้องการทั่วโลกภายในปี 2030

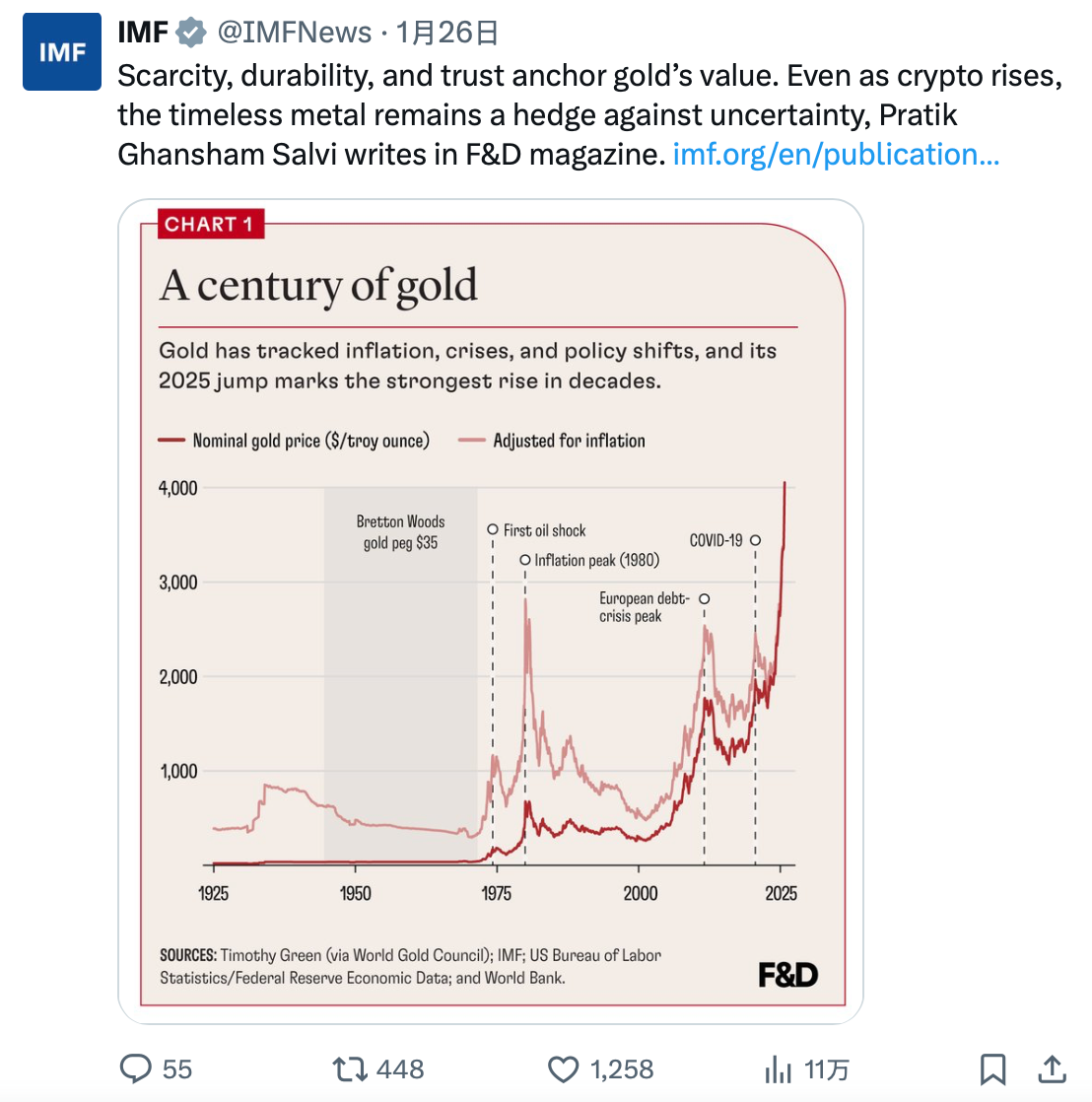

- การเปลี่ยนแปลงพฤติกรรมการซื้อทองคำของธนาคารกลาง: นับตั้งแต่ปี 2022 ธนาคารกลางทั่วโลกซื้อทองคำเกิน 1,000 ตันต่อปีติดต่อกันเป็นปีที่สาม ซึ่งมากกว่าค่าเฉลี่ยก่อนเกิดโรคระบาดถึงสองเท่า ประเทศต่างๆ เช่น จีน กำลังลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลงอย่างมากและเพิ่มการถือครองทองคำ ส่งผลให้ทองคำกลายเป็นสินทรัพย์ปลอดภัยอันดับแรกในช่วงวิกฤตภูมิรัฐศาสตร์

- ผลตอบแทนราคาและความคาดหวังของตลาด: ตั้งแต่ต้นปี 2025 ราคาทองคำ เงิน และทองแดงเพิ่มขึ้น 72%, 120% และ 40% ตามลำดับ สร้างสถิติสูงสุดใหม่พร้อมกันทั้งสามเป็นครั้งแรกในรอบ 45 ปี สถาบันต่างๆ คาดการณ์ว่าราคาทองแดงอาจแตะ 12,500 ดอลลาร์สหรัฐฯ ต่อตัน และราคาทองคำอาจพุ่งขึ้นถึง 5,055 ดอลลาร์สหรัฐฯ ต่อออนซ์

- ปัจจัยเสี่ยงหลัก: ความตึงเครียดทางภูมิรัฐศาสตร์ที่คลี่คลายลงอาจลดพรีเมียมป้องกันความเสี่ยง ราคาสูงอาจเร่งการทดแทนวัสดุ (เช่น การลดการใช้เงินในเซลล์แสงอาทิตย์) และการรีไซเคิล เศรษฐกิจที่ชะลอตัวอาจกระทบความต้องการทางอุตสาหกรรม สินทรัพย์เหล่านี้มีประวัติความผันผวนสูง

ผู้เขียนต้นฉบับ: Eli5DeF

คอมไพล์ต้นฉบับ: Yuliya, PANews

ภายใต้ "พายุที่สมบูรณ์แบบ" ที่ขับเคลื่อนโดยความขาดแคลนอุปทาน การเติบโตของโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) และการที่ธนาคารกลางทั่วโลกห่างเหินจากดอลลาร์ ทองคำ เงิน และทองแดงกำลังประสบกับตลาดที่ร้อนแรงที่สุดนับตั้งแต่ปี 1979

บทความนี้จะเจาะลึกรายงานวิจัยกว่า 40 ฉบับ สกัดแก่นสารสำคัญ และสำรวจแนวโน้มในอนาคต

TL;DR

- ระดับข้อมูล: ตั้งแต่ต้นปี 2025 ราคาทองคำเพิ่มขึ้น 72% เงินเพิ่มขึ้น 120% ทองแดงเพิ่มขึ้น 40% นี่เป็นครั้งแรกในรอบ 45 ปีที่ทั้งสามชนิดทำสถิติสูงสุดใหม่พร้อมกัน

- ข้อโต้แย้งหลัก: นี่ไม่ใช่การฟื้นตัวแบบวัฏจักร แต่เป็นการเปลี่ยนแปลงพื้นฐานในตรรกะการประเมินมูลค่าของสินทรัพย์แข็ง (hard assets) ทั่วโลก

- โอกาสในการลงทุน: ในปี 2025 อัตราผลตอบแทนของ ETF เหมืองแร่เงินสูงถึง 195% และการเทรดรอบนี้ยังไม่จบลง

- คำเตือนความเสี่ยง: การบรรลุข้อตกลงสันติภาพ การเกิดขึ้นของวัสดุทดแทน และการปรับฐานระยะสั้นของตลาด อาจนำไปสู่การปรับตัวลดลงของราคา 20% ถึง 40%

จาก AI สู่พลังงาน ทองคำ เงิน ทองแดง กลายเป็น "สามม้าลาก" ใหม่

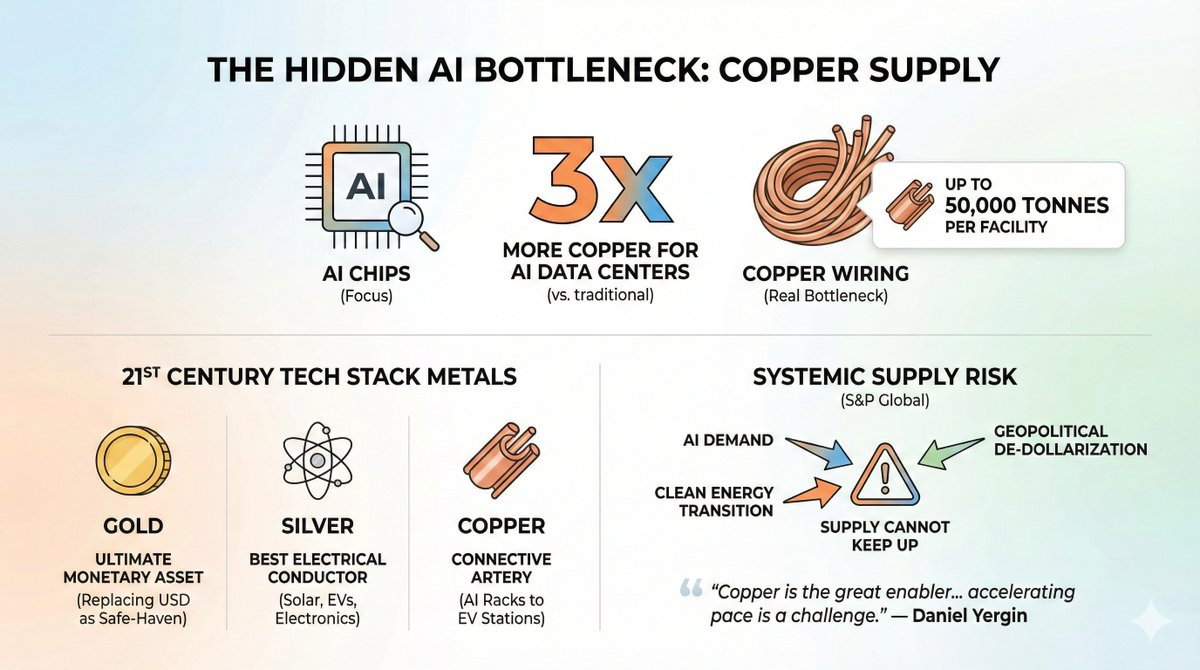

ในปัจจุบัน ทุกสายตาจับจ้องไปที่ชิป AI แต่คอขวดอุปทานที่แท้จริงอยู่ที่สายทองแดงที่เชื่อมต่อชิปเหล่านี้

ข้อมูลที่น่าตกใจคือ: ศูนย์ข้อมูล AI ใช้ทองแดงมากกว่าศูนย์ข้อมูลแบบดั้งเดิมถึงสามเท่า โดยแต่ละแห่งสามารถใช้ทองแดงได้สูงถึง 50,000 ตัน เพียงโครงการ "Stargate" ของ Microsoft ที่ลงทุน 500 พันล้านดอลลาร์ การใช้ทองแดงอาจมากกว่าผลผลิตทั้งปีของบางประเทศเล็กๆ

และไม่ใช่เพียง AI ที่ขับเคลื่อนความต้องการ เทคโนโลยีสแต็กทั้งหมดของศตวรรษที่ 21 ถูกสร้างขึ้นบนโลหะทั้งสามชนิดนี้:

- ทองคำ: สินทรัพย์เงินตราสุดท้าย กำลังแทนที่ดอลลาร์ในวิกฤตภูมิรัฐศาสตร์ เป็นเครื่องมือป้องกันความเสี่ยงอันดับแรก

- เงิน: โลหะที่มีการนำไฟฟ้าดีที่สุดบนโลก สำคัญต่อแผงโซลาร์เซลล์ รถยนต์ไฟฟ้า และอุปกรณ์อิเล็กทรอนิกส์ของศูนย์ข้อมูล

- ทองแดง: "เส้นเลือด" ที่เชื่อมต่อระบบไฟฟ้าทั้งหมด มีอยู่ทุกที่ตั้งแต่แร็คเซิร์ฟเวอร์ AI ไปจนถึงสถานีชาร์จรถยนต์ไฟฟ้า

การบรรจบกันของแนวโน้มหลักสามประการ ได้แก่ ความต้องการ AI การเปลี่ยนผ่านสู่พลังงานสะอาด และ "การลดการใช้ดอลลาร์" ทางภูมิรัฐศาสตร์ ได้สร้างสิ่งที่ S&P Global เรียกว่า "ความเสี่ยงเชิงระบบ" ของเศรษฐกิจโลก โดยอุปทานไม่สามารถตามทันความต้องการได้

"ทองแดงเป็นผู้ส่งเสริมการทำให้เป็นไฟฟ้าที่ยิ่งใหญ่ แต่การเร่งกระบวนการทำให้เป็นไฟฟ้ากำลังสร้างความท้าทายที่เพิ่มขึ้นต่ออุปทานทองแดง"

—— Daniel Yergin รองประธาน S&P Global

นี่ไม่ใช่การพูดเกินจริง มาวิเคราะห์ข้อมูลทีละประการ

หนึ่ง วิกฤตอุปทานที่ไม่มีใครแก้ได้

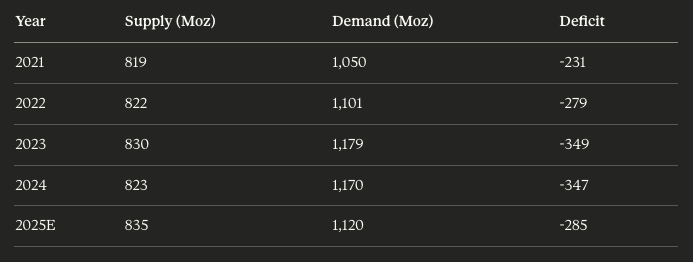

เงิน: ขาดดุลอุปทานต่อเนื่องเป็นปีที่ห้า

ตั้งแต่ปี 2020 ตลาดเงินไม่เคยมีความสมดุลระหว่างอุปสงค์และอุปทาน และสถานการณ์กำลังแย่ลง

ตั้งแต่ปี 2021 ถึง 2025 ขาดดุลอุปทานสะสมเกือบ 820 ล้านออนซ์ ซึ่งเกือบเท่ากับผลผลิตทั่วโลกทั้งปี สต็อกเงินในตลาดลอนดอน (LME) ลดลง 75% จากจุดสูงสุดในปี 2019 ในเดือนตุลาคม 2025 ราคาเงินแตะระดับสูงสุดใหม่ตลอดกาลที่ 54.24 ดอลลาร์ต่อออนซ์ ก่อนจะปรับตัวลดลง

ทำไมอุปทานถึงตามไม่ทัน?

ความลับที่ไม่ค่อยมีใครรู้ของอุตสาหกรรมเหมืองแร่เงินคือ 70% ของผลผลิตมาจากผลพลอยได้จากการทำเหมืองทองคำ ทองแดง ตะกั่ว และสังกะสี ซึ่งหมายความว่าเมื่อตลาดต้องการเงินมากขึ้น ไม่สามารถแค่ขุดเหมืองเงินเพิ่มได้ แต่ต้องให้การทำเหมืองโลหะหลักมีความเป็นไปได้ทางเศรษฐกิจ เพื่อกระตุ้นการเพิ่มผลผลิตเงิน และในปัจจุบันสถานการณ์ไม่ได้เป็นเช่นนั้น

เหมืองเงินปฐมภูมิเองก็เผชิญกับความท้าทายมากมาย: เกรดแร่ลดลงอย่างต่อเนื่อง การลงทุนในการสำรวจที่ขาดแคลนอย่างรุนแรงในช่วงทศวรรษที่ผ่านมา และอุปสรรคด้าน ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) และการอนุมัติ ซึ่งอาจทำให้โครงการใหม่ล่าช้าไปกว่า 10 ปี

The Silver Institute ระบุอย่างตรงไปตรงมาว่า: "การลงทุนในเหมืองแร่เงินขาดแคลนมาตลอดทศวรรษที่ผ่านมา"

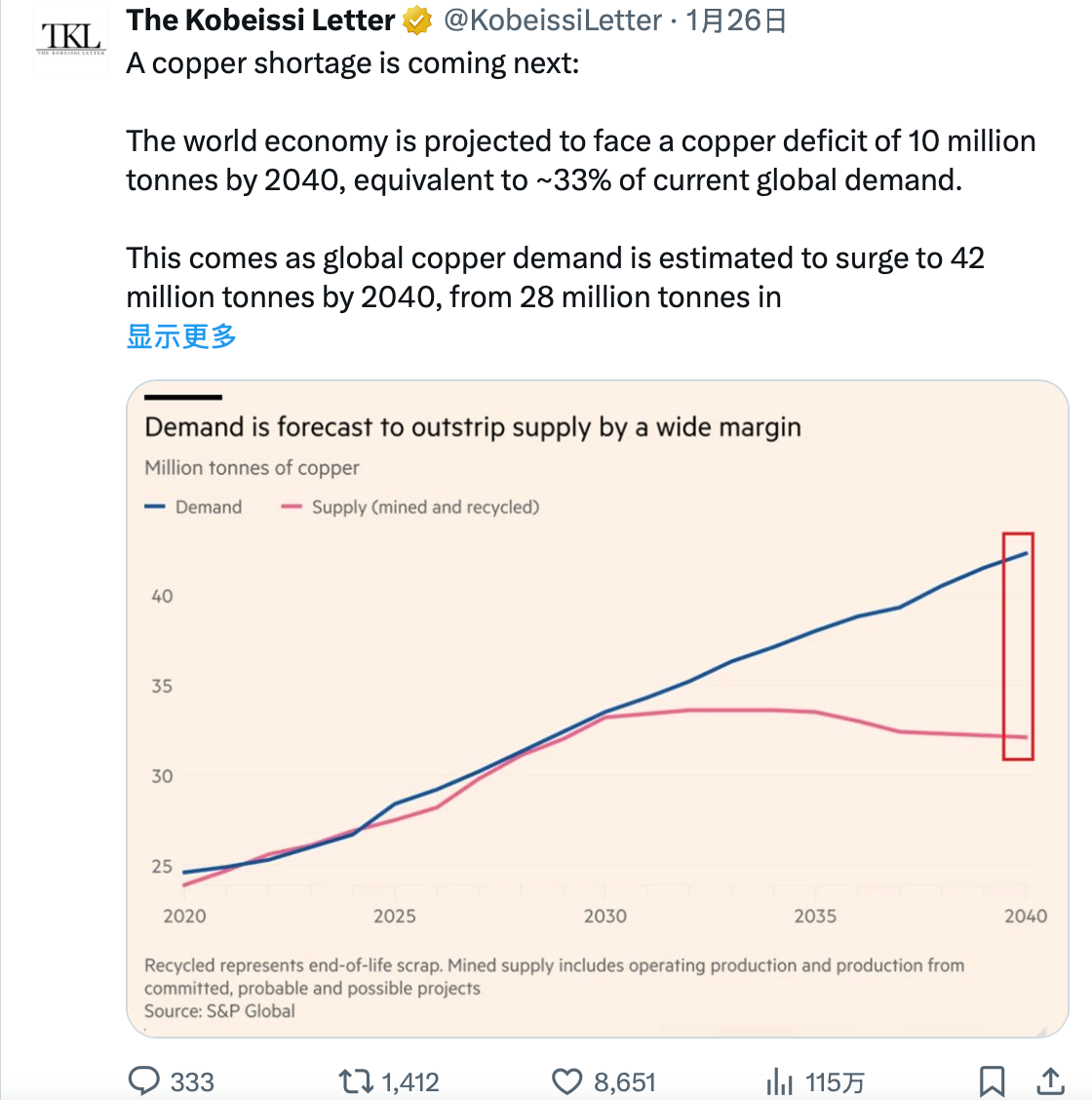

ทองแดง: ความเสี่ยงเชิงระบบ

หากสถานการณ์ของเงินน่าเป็นห่วง ปัญหาของทองแดงเกี่ยวข้องกับความอยู่รอด

รายงานของ S&P Global ในเดือนมกราคม 2026 คาดการณ์ว่าภายในปี 2040 ความต้องการทองแดงทั่วโลกจะพุ่งสูงขึ้น 50% จาก 28 ล้านเมตริกตันเป็น 42 ล้านเมตริกตัน ในขณะที่การเติบโตของอุปทานจะราบเรียบหรือลดลง

คาดว่าภายในปี 2040 ตลาดทองแดงจะขาดดุล 10 ล้านเมตริกตัน ซึ่งเทียบเท่ากับเกือบ 40% ของผลผลิตทั่วโลกในปัจจุบัน

J.P. Morgan คาดการณ์ว่าเพียงปี 2026 ตลาดทองแดงขัดเกลาจะขาดดุล 330,000 ตัน และราคาอาจแตะ 12,500 ดอลลาร์ต่อเมตริกตันในช่วงกลางปี

อะไรที่ขับเคลื่อนความต้องการ?

แนวโน้มมหภาคสามประการมาบรรจบกันพร้อมกัน:

- โครงสร้างพื้นฐาน AI: ครึ่งหนึ่งของการเติบโต GDP ของสหรัฐฯ ในปี 2025 มาจากการใช้จ่ายที่เกี่ยวข้องกับ AI รวมถึงศูนย์ข้อมูล ชิป และระบบไฟฟ้า สิ่งอำนวยความสะดวก AI ขนาดใหญ่พิเศษต้องการทองแดง 27 ถึง 33 ตันต่อความจุหนึ่งเมกะวัตต์ ข้อมูลเบื้องหลังรุนแรง: ความต้องการไฟฟ้าของศูนย์ข้อมูลทั่วโลกคาดว่าจะเพิ่มขึ้นจากปัจจุบัน 2% ของการใช้ไฟฟ้าทั่วโลกเป็น 9% ภายในปี 2050

- การเปลี่ยนผ่านสู่พลังงานสะอาด: รถยนต์ไฟฟ้าใช้ทองแดงมากกว่ารถยนต์สันดาปภายใน 2.9 เท่า ใช้ทองแดงเพิ่มขึ้นประมาณ 60 กิโลกรัมต่อคัน ความจุพลังงานแสงอาทิตย์ที่ติดตั้งใหม่ต่อปีเกิน 500 กิกะวัตต์ (GW) และทุกกิกะวัตต์ของแผงโซลาร์เซลล์ อินเวอร์เตอร์ และการเชื่อมต่อกริด ต้องการทองแดงหลายพันตัน

- การทำให้กริดทันสมัย: กระบวนการส่งไฟฟ้าไปยังศูนย์ข้อมูล AI ใช้ทองแดงมากกว่าตัวศูนย์ข้อมูลเอง การอัปเกรดกริด สายส่งไฟฟ้า สถานีย่อย ฯลฯ ล้วนพึ่งพาทองแดงอย่างมาก

ทำไมอุปทานถึงตามไม่ทัน?

เหมืองทองแดงใหม่ใช้เวลา 10 ถึง 15 ปีตั้งแต่การค้นพบจนถึงการเริ่มผลิต และมีโครงการที่อยู่ระหว่างการพัฒนาน้อยมากในปัจจุบัน เหตุการณ์ขัดขวางครั้งใหญ่ในปี 2025 ทำให้การขาดแคลนรุนแรงขึ้น — เหมือง Grasberg ในอินโดนีเซียซึ่งเป็นเหมืองทองแดงที่ใหญ่เป็นอันดับสองของโลกเกิดดินโคลนถล่ม เหมืองทองแดง Kamoa-Kakula ในสาธารณรัฐประชาธิปไตยคองโกมีปัญหาต่อเนื่อง และเหมืองทองแดง El Teniente ในชิลีประสบภัยแล้ง

โครงการ "Resolution Copper" ของสหรัฐฯ ซึ่งอาจเป็นแหล่งทองแดงในประเทศที่ใหญ่ที่สุดแห่งหนึ่ง ถูกระงับเนื่องจากคดีความที่เกี่ยวข้องกับพื้นที่ศักดิ์สิทธิ์ของชนเผ่าอาปาเช่ และยังห่างจากการเริ่มผลิตอย่างน้อยสิบปี

ดังที่นักวิเคราะห์คนหนึ่งชี้ให้เห็น: "บริษัทเหมืองแร่กำลังเล่าเรื่องการขาดแคลนระยะยาวที่น่าสนใจอย่างยิ่ง — และตลาดก็เชื่อ แต่ความเชื่อและพื้นฐานไม่ใช่สิ่งเดียวกัน"

อย่างไรก็ตาม สำหรับตอนนี้ พื้นฐานสนับสนุนความเชื่อนี้

ทองคำ: เครื่องมือป้องกันความเสี่ยงของธนาคารกลาง

สถานการณ์ของทองคำแตกต่างออกไป ไม่มีวิกฤตอุปทานทางอุตสาหกรรม การผลิตทองคำค่อนข้างคงที่ โดยผลผลิตต่อปีประมาณ 3,000 ตัน

การเปลี่ยนแปลงที่แท้จริงอยู่ที่ใครเป็นผู้ซื้อ

นับตั้งแต่รัสเซียรุกรานยูเครนในปี 2022 และทุนสำรองเงินตราต่างประเทศถูกแช่แข็ง ธนาคารกลางทั่วโลกสะสมทองคำด้วยความเร็วที่ไม่เคยมีมาก่อน เป็นเวลาติดต่อกันสามปีที่ธนาคารกลางทั่วโลกซื้อทองคำมากกว่า 1,000 ตันต่อปี ซึ่งมากกว่าค่าเฉลี่ยก่อนโควิด-19 ถึงสองเท่า

เพียงจีนประเทศเดียวก็เพิ่มการถือครองทองคำต่อเนื่องเป็นเวลา 13 เดือน ในขณะเดียวกันก็ลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลงสู่ระดับต่ำสุดในรอบ 17 ปี (6,880 พันล้านดอลลาร์ ณ สิ้นปี 2024)

นี่ไม่ใช่พฤติกรรมเก็งกำไร แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างในวิธีคิดของผู้จัดการความมั่งคั่งของรัฐเกี่ยวกับสินทรัพย์สำรอง

ข้อมูลจาก World Gold Council แสดงให้เห็นว่าสัดส่วนของทองคำในสินทรัพย์การเงินรวมทั่วโลกเพิ่มขึ้นเป็น 2.8% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2010 J.P. Morgan คาดการณ์ว่าการซื้อทองคำของธนาคารกลางในปี 2026 จะยังคงอยู่ที่ 755 ตัน และราคาทองคำอาจแตะ 5,055 ดอลลาร์ต่อออนซ์ในไตรมาสที่สี่

ตัวเร่งปฏิกิริยาที่ยังไม่ถูกพูดถึงอย่างกว้างขวางคือ:

ก่อนปี 2022 ดอลลาร์เป็นสินทรัพย์ปลอดภัยอันดับแรกในช่วงวิกฤตภูมิรัฐศาสตร์ แต่ตอนนี้สถานการณ์เปลี่ยนไปแล้ว ในช่วงวิกฤตเวเนซุเอลาปี 2025 — เมื่อสหรัฐฯ จับกุม Nicolás Maduro — ราคาทองคำพุ่งสูงขึ้น ในขณะที่อัตราแลกเปลี่ยนดอลลาร์แทบไม่เปลี่ยนแปลง

ทองคำได้แทนที่ดอลลาร์เป็นสินทรัพย์ปลอดภัยอันดับแรกของตลาดเมื่อความเสี่ยงภูมิรัฐศาสตร์พุ่งสูงขึ้น

สอง ความต้องการจาก AI ที่ไม่มีใครคาดคิด

สำหรับผู้อ่านที่ติดตามแวดวงเทคโนโลยี เนื้อหาต่อไปนี้จะน่าสนใจเป็นพิเศษ

ศูนย์ข้อมูล: ผู้บริโภคทองแดงรายใหม่ยักษ์ใหญ่

ศูนย์ข้อมูลแบบดั้งเดิมเป็นผู้บริโภคทองแดงรายใหญ่อยู่แล้ว ระบบกระจายไฟฟ้า ระบบทำความเย็น และโครงสร้างพื้นฐานเครือข่ายล้วนต้องพึ่งพาทองแดง ส่วนศูนย์ข้อมูล AI นั้นอยู่ในระดับที่แตกต่างไปโดยสิ้นเชิง

ข้อมูลที่เกี่ยวข้องมีดังนี้:

- ศูนย์ข้อมูลขนาดใหญ่พิเศษทั่วไปใช้ทองแดง 2,000 ถึง 3,000 ตัน

- สิ่งอำนวยความสะดวกที่เน้น AI สามารถใช้ทองแดงได้สูงถึง 50,000 ตัน

- ในปี 2025 การลงทุนโครงสร้างพื้นฐาน AI ทั่วโลกเกิน 5,000 พันล้านดอลลาร์

- เพียงปี 2024 ความต้องการไฟฟ้าของศูนย์ข้อมูลเพิ่มขึ้น 19% ในขณะที่ปี 2022 เพิ่มขึ้น 8%

BloombergNEF คาดการณ์ว่าภายในปี 2030 ศูนย์ข้อมูลอาจบริโภคทองแดง 500,000 เมตริกตันต่อปี คิดเป็นประมาณ 2% ของผลผลิตทั่วโลก ในขณะที่สิบปีก่อนหน้านี้สัดส่วนนี้แทบเป็นศูนย์

แต่ความต้องการที่แท้จริงไม่ได้มาจากภายในศูนย์ข้อมูล แต่อยู่ที่โครงสร้างพื้นฐานกริดที่จำเป็นสำหรับจ่ายไฟให้กับศูนย์ข้อมูล

"ความหนาแน่นของทองแดงในตัวศูนย์ข้อมูลเองกำลังลดลงทีละน้อย แต่กระบวนการส่งไฟฟ้าไปยังศูนย์ข้อมูลกลับใช้ทองแดงอย่างมาก" —— Colin Hamilton, BMO Capital Markets

ทุกศูนย์ข้อมูล AI ขนาด 100 เมกะวัตต์ (MW) ต้องมีการอัปเกรดกริดครั้งใหญ่ รวมถึงสายส่งไฟฟ้า สถานีย่อย หม้อแปลงไฟฟ้า ซึ่งสิ่งอำนวยความสะดวกทั้งหมดนี้กำลังแข่งขันกันเพื่อแย่งชิงอุปทานทองแดงที่มีจำกัด

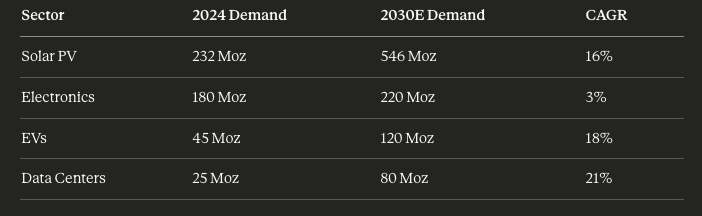

พลังงานแสงอาทิตย์: ตัวขับเคลื่อนความต้องการเชิงโครงสร้างของเงิน

อุตสาหกรรมโซลาร์เซลล์ได้เปลี่ยนแปลงตลาดเงินไปอย่างสิ้นเชิง สิบปีก่อน อุตสาหกรรมพลังงานแสงอาทิตย์บริโภคเงิน 54 ล้านออนซ์ต่อปี ภายในปี 2025 ตัวเลขนี้ใกล้ถึง 250 ล้านออนซ์ และยังคงเติบโต

คาดว่าภายในปี 2030 อุตสาหกรรมพลังงานแสงอาทิตย์อาจคิดเป็น 40% ของความต้องการเงินรวมทั่วโลก

การนำไฟฟ้าที่ยอดเยี่ยม (สูงกว่าทองแดง 5.8%) และการนำความร้อน (สูงกว่าทองคำ 39.4%) ของเงิน ทำให้ไม่สามารถทดแทนได้ในงานประยุกต์ใช้ที่มีประสิทธิภาพสูง แม้ว่าผู้ผลิตเซลล์แสง