ความเป็นอิสระของเฟดสั่นคลอน ช่วงเวลาหลบภัยของบิทคอยน์มาถึงแล้วหรือยัง?

- มุมมองหลัก: หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรปเตือนว่า แรงกดดันทางการเมืองต่อเฟดอาจสั่นคลอนความน่าเชื่อถือของดอลลาร์และผลักดันพรีเมียมระยะเวลาให้สูงขึ้น ซึ่งจะส่งผลกระทบต่อตลาดการเงินโลกผ่านช่องทางอัตราผลตอบแทนจริงและสภาพคล่อง ทำให้บิทคอยน์เผชิญกับกระบวนทัศน์มหภาคที่แตกต่างกันสองแบบ: อยู่ภายใต้แรงกดดันในกระบวนทัศน์ผลต่างอัตราผลตอบแทนแบบดั้งเดิม หรือกลายเป็นสินทรัพย์เงินตราทางเลือกในกระบวนทัศน์ความเสี่ยงด้านความน่าเชื่อถือ

- องค์ประกอบสำคัญ:

- ความเสี่ยงหลักคือ แรงกดดันทางการเมืองอาจบังคับให้ตลาดประเมินสินทรัพย์สหรัฐฯ ใหม่โดยอิงปัจจัยด้านธรรมาภิบาล (แทนที่จะเป็นพื้นฐาน) ซึ่งจะนำไปสู่การประเมินบทบาทของดอลลาร์ใหม่ ความเสี่ยงเชิงสถาบันนี้จะปรากฏในพรีเมียมระยะเวลาก่อน

- การกระแทกของพรีเมียมระยะเวลาอาจเกิดขึ้นในขณะที่เฟดไม่ขึ้นอัตราดอกเบี้ย โดยการผลักดันอัตราผลตอบแทนระยะยาวให้สูงขึ้นและทำให้สภาพแวดล้อมทางการเงินตึงตัวขึ้น สร้างแรงกดดันด้านขาลงต่อสินทรัพย์ที่มีระยะเวลาคงอยู่สูง เช่น บิทคอยน์

- หากดอลลาร์อ่อนค่าลงเนื่องจากความเสี่ยงด้านธรรมาภิบาล บิทคอยน์อาจทำหน้าที่เป็น "วาล์วระบาย" หรือบทบาทเงินตราทางเลือก ความผันผวนของมันจะเพิ่มสูงขึ้นอย่างรุนแรง โดยทิศทางขึ้นอยู่กับกระบวนทัศน์ที่ครอบงำ

- สเตเบิลคอยน์ได้รับการสนับสนุนโดยสินทรัพย์ปลอดภัย เช่น พันธบัตรรัฐบาลสหรัฐฯ การกระแทกของพรีเมียมระยะเวลาจะส่งผลกระทบโดยตรงต่ออัตราผลตอบแทนของสเตเบิลคอยน์และสภาพคล่องบนเชน ทำให้ความเสี่ยงของดอลลาร์ "ถูกแปลงเป็นรูปแบบคริปโตดั้งเดิม"

- ตัวชี้วัดตลาดแสดงให้เห็นว่า ตำแหน่งออปชั่นบิทคอยน์มีความเข้มข้นสูงที่ราคาใช้สิทธิ 100,000 ดอลลาร์ การกระแทกทางมหภาคอาจถูกขยายผ่านไดนามิกส์ของเลเวอเรจและแกมมา ทำให้ความผันผวนของตลาดรุนแรงขึ้น

ผู้เขียนต้นฉบับ: Gino Matos

แปลโดย: TechFlow

บทนำ: ในบริบทของความผันผวนทางเศรษฐกิจมหภาคโลกและการแข่งขันทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น Philip Lane หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรป (ECB) ได้ออกคำเตือนที่ไม่ค่อยเกิดขึ้นบ่อยนัก: "การต่อสู้" ระหว่าง Federal Reserve กับอำนาจทางการเมืองอาจเป็นภัยต่อสถานะระหว่างประเทศของดอลลาร์สหรัฐ

บทความนี้เจาะลึกว่าความกดดันทางการเมืองดังกล่าวส่งผ่านไปยังตลาดการเงินโลกผ่านทาง Term Premium ได้อย่างไร และอธิบายว่าทำไม Bitcoin อาจกลายเป็นที่พักพิงสุดท้ายของนักลงทุนในช่วงเวลาที่ระบบเครดิตสั่นคลอนเช่นนี้

ผู้เขียนผสมผสานข้อมูลหลายมิติ เช่น อัตราผลตอบแทนพันธบัตรสหรัฐฯ ความคาดหวังด้านเงินเฟ้อ และระบบนิเวศ Stablecoin เพื่อแยกแยะสองกระบวนทัศน์มหภาคที่แตกต่างกันโดยสิ้นเชิงซึ่ง Bitcoin อาจเผชิญในอนาคต

เนื้อหามีดังนี้:

Philip Lane หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรป (European Central Bank หรือ ECB) ได้ออกคำเตือน ซึ่งผู้เข้าร่วมตลาดส่วนใหญ่ในตอนแรกมองว่าเป็นเพียง "เรื่องภายใน" ของยุโรป: แม้ว่า ECB ในขณะนี้จะสามารถรักษาเส้นทางผ่อนคลายของตนได้ แต่ "การต่อสู้" (tussle) รอบความเป็นอิสระตามคำสั่งของ Federal Reserve อาจนำไปสู่ความปั่นป่วนในตลาดโลก โดยการผลักดัน Term Premium ของสหรัฐฯ ให้สูงขึ้นและกระตุ้นการประเมินบทบาทของดอลลาร์ใหม่

การให้ความสำคัญของ Lane มีความสำคัญ เพราะมันระบุช่องทางการส่งผ่านเฉพาะเจาะจงที่ส่งผลกระทบต่อ Bitcoin มากที่สุด: อัตราผลตอบแทนจริง (real yields), ความคล่องตัวของดอลลาร์ และกรอบความน่าเชื่อถือที่รองรับระบบมหภาคในปัจจุบัน

สาเหตุโดยตรงของการเย็นตัวลงของตลาดล่าสุดคือภูมิรัฐศาสตร์ เมื่อความกังวลเกี่ยวกับการโจมตีอิหร่านของสหรัฐฯ ลดลง ความเสี่ยงพรีเมียมของน้ำมันดิบก็อ่อนตัวลง ณ เวลาที่เขียน Brent ลดลงเหลือประมาณ 63.55 ดอลลาร์ และ WTI ลดลงเหลือประมาณ 59.64 ดอลลาร์ ลดลงประมาณ 4.5% จากจุดสูงสุดในวันที่ 14 มกราคม

สิ่งนี้อย่างน้อยก็ตัดปฏิกิริยาลูกโซ่จากภูมิรัฐศาสตร์ไปสู่ความคาดหวังด้านเงินเฟ้อและตลาดพันธบัตรชั่วคราว

อย่างไรก็ตาม ความคิดเห็นของ Lane ชี้ไปที่ความเสี่ยงอีกประเภทหนึ่ง: ไม่ใช่ความตกใจด้านอุปทานหรือข้อมูลการเติบโต แต่คือความกดดันทางการเมืองที่บังคับกับ Fed ซึ่งอาจบังคับให้ตลาดประเมินสินทรัพย์สหรัฐฯ ใหม่โดยอิงจากปัจจัยด้านการกำกับดูแลมากกว่าพื้นฐาน

กองทุนการเงินระหว่างประเทศ (IMF) ในช่วงไม่กี่สัปดาห์มานี้ยังได้เน้นย้ำถึงความสำคัญของความเป็นอิสระของ Fed และชี้ให้เห็นว่าความอ่อนแอของความเป็นอิสระจะส่งผลกระทบเชิงลบต่อ "อันดับความน่าเชื่อถือ" ความเสี่ยงเชิงสถาบันประเภทนี้มักจะปรากฏใน Term Premium และความเสี่ยงพรีเมียมของอัตราแลกเปลี่ยนก่อนที่จะขึ้นเป็นข่าวพาดหัว

Term Premium เป็นส่วนหนึ่งของอัตราผลตอบแทนระยะยาวที่ชดเชยความไม่แน่นอนและความเสี่ยงด้านระยะเวลาที่นักลงทุนเผชิญ โดยเป็นอิสระจากอัตราดอกเบี้ยระยะสั้นที่คาดหวังในอนาคต

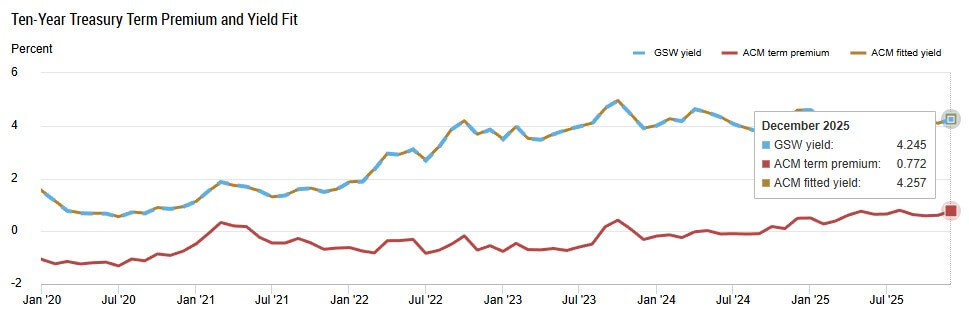

ณ กลางเดือนมกราคม Term Premium ACM ของ New York Fed ยังคงอยู่ที่ประมาณ 0.70% ในขณะที่ค่าประมาณ Zero-Coupon 10 ปีของ St. Louis Fed (FRED) อยู่ที่ประมาณ 0.59% ณ วันที่ 14 มกราคม อัตราผลตอบแทนเล็กน้อยของพันธบัตร 10 ปีอยู่ที่ประมาณ 4.15% อัตราผลตอบแทนจริงของ TIPS 10 ปีอยู่ที่ 1.86% และความคาดหวังเงินเฟ้อสมดุล 5 ปี (15 มกราคม) อยู่ที่ 2.36%

ตามมาตรฐานล่าสุด ข้อมูลเหล่านี้อยู่ในช่วงที่มั่นคง แต่ประเด็นหลักของ Lane คือ หากตลาดเริ่มคิด "ส่วนลดการกำกับดูแล" (governance discount) ให้กับสินทรัพย์สหรัฐฯ ความมั่นคงนี้อาจพังทลายลงอย่างรวดเร็ว การช็อกของ Term Premium ไม่จำเป็นต้องให้ Fed เพิ่มอัตราดอกเบี้ย มันสามารถเกิดขึ้นได้เมื่อความน่าเชื่อถือเสียหาย ซึ่งจะดึงอัตราผลตอบแทนระยะยาวให้สูงขึ้นแม้ว่าอัตราดอกเบี้ยนโยบายจะไม่เปลี่ยนแปลง

คำบรรยายภาพ: Term Premium ของพันธบัตรรัฐบาลสหรัฐฯ 10 ปีเพิ่มขึ้นเป็น 0.772% ในเดือนธันวาคม 2025 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2020 ในขณะที่อัตราผลตอบแทนแตะที่ 4.245%

ช่องทาง Term Premium คือช่องทางอัตราคิดลด

Bitcoin อยู่ใน "จักรวาลอัตราคิดลด" เดียวกันกับหุ้นและสินทรัพย์อื่นๆ ที่อ่อนไหวต่อระยะเวลา

เมื่อ Term Premium เพิ่มขึ้น อัตราผลตอบแทนระยะยาวจะค่อยๆ เพิ่มขึ้น สภาพการเงินตึงตัวขึ้น และ Liquidity Premium ถูกบีบอัด การวิจัยของ ECB ได้บันทึกไว้ว่าอัตราแลกเปลี่ยนดอลลาร์ปรับตัวสูงขึ้นตามการตึงตัวของ Fed ในหลายมิติของนโยบาย ซึ่งทำให้อัตราดอกเบี้ยสหรัฐฯ กลายเป็นมาตรฐานหลัก (pricing kernel) ในการกำหนดราคาทั่วโลก

แรงผลักดันการเพิ่มขึ้นของ Bitcoin ในประวัติศาสตร์มักมาจากการขยายตัวของ Liquidity Premium: เมื่ออัตราผลตอบแทนจริงอยู่ในระดับต่ำ อัตราคิดลดผ่อนคลาย และความชอบความเสี่ยงสูง

การช็อกของ Term Premium จะย้อนกลับพลวัตนี้โดยที่ Fed ไม่ได้เปลี่ยนอัตรา Federal Funds นี่คือเหตุผลที่การให้ความสำคัญของ Lane มีความสำคัญต่อ cryptocurrency แม้ว่าในขณะนั้นเขากำลังพูดกับผู้กำหนดนโยบายยุโรป

ในวันที่ 16 มกราคม ดัชนีดอลลาร์ (DXY) อยู่ที่ประมาณ 99.29 ใกล้กับจุดต่ำของช่วงความผันผวนล่าสุด แต่ "การประเมินบทบาทของดอลลาร์ใหม่" ที่ Lane กล่าวถึง ได้เปิดฉากสองสถานการณ์ที่แตกต่างกันโดยสิ้นเชิง แทนที่จะเป็นผลลัพธ์เดียว

ภายใต้กระบวนทัศน์ดั้งเดิมของ "ความแตกต่างของอัตราผลตอบแทน" อัตราผลตอบแทนสหรัฐฯ ที่สูงขึ้นจะเสริมความแข็งแกร่งให้กับดอลลาร์ ทำให้สภาพคล่องทั่วโลกตึงตัว และกดดันสินทรัพย์เสี่ยง รวมถึง Bitcoin การวิจัยแสดงให้เห็นว่า cryptocurrency มีความสัมพันธ์ที่แข็งแกร่งขึ้นกับสินทรัพย์มหภาคหลังปี 2020 และในบางตัวอย่างมีความสัมพันธ์เชิงลบกับดัชนีดอลลาร์

แต่ภายใต้กระบวนทัศน์ความเสี่ยงด้านความน่าเชื่อถือ ผลลัพธ์จะแยกออก: หากนักลงทุนต้องการพรีเมียมสำหรับสินทรัพย์สหรัฐฯ เนื่องจากความเสี่ยงด้านการกำกับดูแล Term Premium อาจเพิ่มขึ้นในขณะที่ดอลลาร์อ่อนค่าหรือผันผวน ในกรณีนี้ Bitcoin จะมีคุณสมบัติการซื้อขายที่更像 "วาล์วระบาย" หรือสินทรัพย์เงินตราทางเลือก โดยเฉพาะหากความคาดหวังด้านเงินเฟ้อเพิ่มขึ้นพร้อมกับความกังวลด้านความน่าเชื่อถือ

นอกจากนี้ Bitcoin ในตอนนี้มีความเชื่อมโยงกับตลาดหุ้น, เรื่องเล่า AI และสัญญาณจาก Fed มากกว่าวัฏจักรก่อนหน้านี้

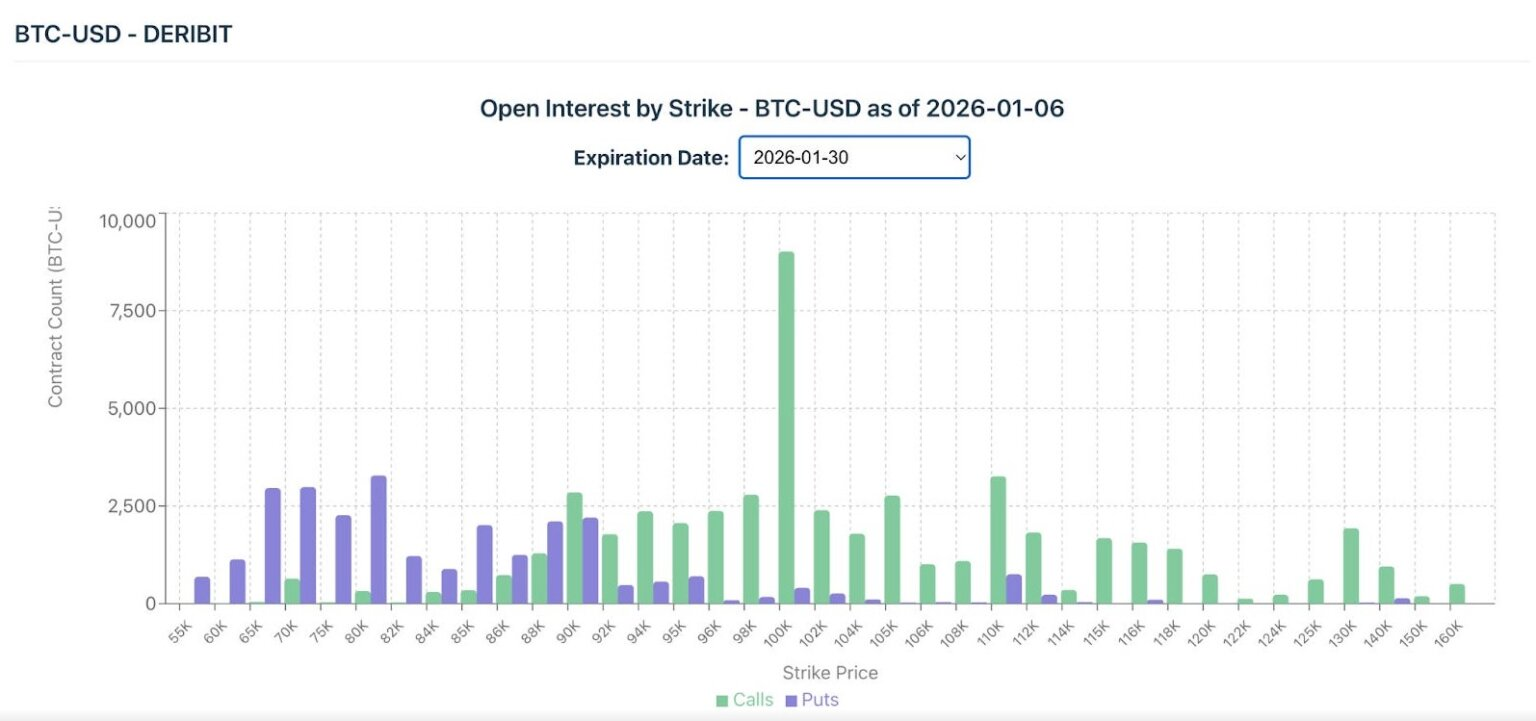

ตามข้อมูลของ Farside Investors กองทุน ETF Bitcoin กลับมาเป็นกระแสเงินสดสุทธิเข้าอีกครั้งในเดือนมกราคม โดยมีมูลค่ารวมมากกว่า 1.6 พันล้านดอลลาร์ Coin Metrics ชี้ให้เห็นว่าสัญญาซื้อขายล่วงหน้าแบบออปชันสปอตมีความเข้มข้นใกล้กับราคาใช้สิทธิ์ 100,000 ดอลลาร์ที่หมดอายุในปลายเดือนมกราคม

โครงสร้างการถือครองนี้หมายความว่าการช็อกทางมหภาคอาจถูกขยายผ่านพลวัตของเลเวอเรจและแกมมา ทำให้ความกังวล "Term Premium" ที่เป็นนามธรรมซึ่ง Lane กล่าวถึง กลายเป็นตัวเร่งปฏิกิริยาเฉพาะที่ก่อให้เกิดความผันผวนในตลาด

คำบรรยายภาพ: สัญญาซื้อขายล่วงหน้าแบบออปชัน Bitcoin ที่หมดอายุในวันที่ 30 มกราคม 2026 แสดงให้เห็นว่าสัญญา Call ที่ราคาใช้สิทธิ์ 100,000 ดอลลาร์มีมากกว่า 9,000 สัญญา ซึ่งมีความเข้มข้นสูงสุด

โครงสร้างพื้นฐานของ Stablecoin ทำให้ความเสี่ยงดอลลาร์ "เป็น Crypto ดั้งเดิม"

ส่วนใหญ่ของชั้นการซื้อขาย cryptocurrency ดำเนินการบน Stablecoin ที่คิดเป็นดอลลาร์ ซึ่งได้รับการสนับสนุนโดยสินทรัพย์ปลอดภัย (โดยปกติคือพันธบัตรรัฐบาลสหรัฐฯ)

การวิจัยของ Bank for International Settlements (BIS) เชื่อมโยงพลวัตการกำหนดราคาของ Stablecoin กับสินทรัพย์ปลอดภัย ซึ่งหมายความว่าการช็อกของ Term Premium ไม่ใช่แค่ "บรรยากาศมหภาค" เท่านั้น แต่จะแทรกซึมโดยตรงไปสู่ผลตอบแทนของ Stablecoin, ความต้องการ และสภาพสภาพคล่องบนเชน

เมื่อ Term Premium เพิ่มขึ้น ต้นทุนของการถือ Duration จะเพิ่มขึ้น ซึ่งอาจส่งผลกระทบต่อการจัดการทุนสำรองของ Stablecoin และเปลี่ยนสภาพคล่องที่มีให้สำหรับการซื้อขายความเสี่ยง Bitcoin อาจไม่ใช่ทางเลือกโดยตรงสำหรับพันธบัตรรัฐบาลสหรัฐฯ แต่มันอยู่ในระบบนิเวศที่การกำหนดราคาพันธบัตรรัฐบาลสหรัฐฯ กำหนดเกณฑ์มาตรฐานสำหรับคำจำกัดความของ "ปลอดความเสี่ยง"

ในปัจจุบัน ตลาดมองว่าความเป็นไปได้ที่ Fed จะรักษาอัตราดอกเบี้ยไว้ที่เดิมในการประชุมเดือนมกราคมอยู่ที่ประมาณ 95% ธนาคารใหญ่ๆ ได้เลื่อนเวลาที่คาดว่าจะลดอัตราดอกเบี้ยออกไปเป็นปี 2026 แล้ว

ฉันทามตินี้สะท้อนถึงความมั่นใจในความต่อเนื่องของนโยบายในระยะใกล้ ซึ่งช่วยยึด Term Premium ไว้ แต่คำเตือนของ Lane เป็นการมองไปข้างหน้า: หากความมั่นใจนี้แตกสลาย Term Premium อาจกระโดดขึ้น 25 ถึง 75 จุดพื้นฐานภายในไม่กี่สัปดาห์ โดยไม่จำเป็นต้องมีการเปลี่ยนแปลงใดๆ ในอัตรากองทุน

ตัวอย่างเชิงกลไก: หาก Term Premium เพิ่มขึ้น 50 จุดพื้นฐาน ในขณะที่อัตราดอกเบี้ยระยะสั้นที่คาดหวังยังคงที่ อัตราผลตอบแทนเล็กน้อย 10 ปีอาจเคลื่อนจาก 4.15% ไปอยู่ที่ประมาณ 4.65% และอัตราผลตอบแทนจริงจะถูกกำหนดราคาใหม่ตามไปด้วย

สำหรับ Bitcoin นี่หมายถึงสภาพการเงินที่ตึงตัว และนำความเสี่ยงด้านขาลงผ่านช่องทางเดียวกันที่บีบหุ้นที่มี Duration สูง

อย่างไรก็ตาม หากเกิดจากการช็อกด้านความน่าเชื่อถือที่ทำให้ดอลลาร์อ่อนค่าลง จะสร้างลักษณะความเสี่ยงที่แตกต่างกันโดยสิ้นเชิง

หากนักลงทุนทั่วโลกเริ่มลดการถือครองสินทรัพย์สหรัฐฯ เนื่องจากปัจจัยด้านการกำกับดูแล (governance grounds) ดอลลาร์อาจอ่อนค่าลงแม้ว่า Term Premium จะเพิ่มขึ้น ในกรณีนี้ ความผันผวนของ Bitcoin จะพุ่งสูงขึ้นอย่างรวดเร็ว และทิศทางของมันจะขึ้นอยู่กับว่ากระบวนทัศน์ความแตกต่างของอัตราผลตอบแทนหรือกระบวนทัศน์ความเสี่ยงด้านความน่าเชื่อถือเป็นผู้ครอบงำในเวลานั้น

แม้ว่าชุมชนวิชาการยังคงถกเถียงกันเกี่ยวกับคุณสมบัติ "ป้องกันเงินเฟ้อ" ของ Bitcoin แต่ในระบอบความเสี่ยงส่วนใหญ่ ช่องทางหลักยังคงเป็นอัตราผลตอบแทนจริง (real yields) และสภาพคล่อง ไม่ใช่แค่ความคาดหวังเงินเฟ้อสมดุลเท่านั้น

การนำเสนอของ Philip Lane บังคับให้เราวางความเป็นไปได้ทั้งสองนี้ไว้บนโต๊ะพร้อมกัน นี่คือเหตุผลที่ "การกำหนดราคาดอลลาร์ใหม่" ไม่ใช่การเดิมพันทิศทางเดียว แต่เป็นทางแยกของระบอบ

รายการสังเกตการณ์

รายการตรวจสอบเพื่อติดตามการพัฒนาของสถานการณ์นี้มีความชัดเจนมาก:

ในระดับมหภาค:

- Term Premiums

- อัตราผลตอบแทนจริงของ TIPS 10 ปี

- ความคาดหวังเงินเฟ้อสมดุล 5 ปี

- ระดับและความผันผวนของดัชนีดอลลาร์ (DXY)

ในระดับ Crypto:

- กระแสเงินสดของกองทุน ETF สปอต Bitcoin

- การถือครองออปชันใกล้ราคาใช้สิทธิ์สำคัญ เช่น 100,000 ดอลลาร์

- การเปลี่ยนแปลงของ Skew ก่อนและหลังเหตุการณ์มหภาคสำคัญ

ตัวชี้วัดเหล่านี้เชื่อมโยงคำเตือนของ Lane กับพฤติกรรมราคาของ Bitcoin โดยไม่ต้องคาดเดาถึงการตัดสินใจนโยบายในอนาคตของ Fed

สัญญาณของ Lane ในตอนแรกถูกส่งไปยังตลาดยุโรป แต่ "ท่อ" ที่เขาอธิบายนั้นเป็นตรรกะชุดเดียวกันที่กำหนดสภาพแวดล้อมมหภาคของ Bitcoin ความเสี่ยงพรีเมียมของน้ำมันได้ลดลงแล้ว แต่ "ความเสี่ยงด้านการกำกับดูแล" ที่เขาชี้ให้เห็นยังคงอยู่

หากตลาดเริ่มกำหนดราคาการต่อสู้ทางการเมือง