MicroStrategy กลยุทธ์การยืมเงินเพื่อลงทุนใน Bitcoin: เดิมพันการลดค่าของสกุลเงิน fiat

- มุมมองหลัก: Bitwise เชื่อว่า หุ้นที่มีต้นกำเนิดจากคริปโตเคอเรนซีซึ่งเป็นตัวแทนโดย MicroStrategy อาจทำผลงานได้ดีกว่าหุ้นเทคโนโลยีดั้งเดิมในอนาคต เนื่องจากโครงสร้างเงินทุนที่เป็นเอกลักษณ์และเลเวอเรจภายในที่เชื่อมโยงกับวัฏจักรคริปโต กลยุทธ์ของบริษัทคล้ายกับ long-term Bitcoin call option ที่ได้รับการสนับสนุนโดยธุรกิจที่มีกระแสเงินสด มากกว่าที่จะเป็นเพียงการเก็งกำไรแบบใช้เลเวอเรจ

- องค์ประกอบสำคัญ:

- รายงานของ Bitwise ชี้ให้เห็นว่า บริษัทอย่าง MicroStrategy มีเอฟเฟกต์เลเวอเรจภายในที่เกี่ยวข้องกับวัฏจักรคริปโตเคอเรนซี ซึ่งหุ้นเทคโนโลยีดั้งเดิมไม่มี ซึ่งอาจนำมาซึ่งผลตอบแทนส่วนเกิน

- MicroStrategy ระดมทุนเพื่อซื้อ Bitcoin ผ่านพันธบัตรแปลงสภาพระยะยาว ดอกเบี้ยต่ำ และไม่มีเงื่อนไขการชำระบังคับ โดยโครงสร้างหนี้ของบริษัทแตกต่างอย่างชัดเจนจากเลเวอเรจระยะสั้นที่มีความเสี่ยงสูงแบบดั้งเดิม

- ธุรกิจซอฟต์แวร์หลักของบริษัทยังคงสร้างกระแสเงินสดอย่างต่อเนื่อง ซึ่งสามารถใช้จ่ายดอกเบี้ยและให้การสนับสนุนสภาพคล่องสำหรับการถือ Bitcoin ในระยะยาว โดยวันครบกำหนดชำระหนี้อยู่ไกลออกไปจนถึงปี 2027-2032

- แก่นแท้ของกลยุทธ์คือการเล่นเกมเกี่ยวกับเงินมหภาค: การออกหนี้สกุลเงินดอลลาร์ระยะยาวดอกเบี้ยต่ำเพื่อ short สกุลเงิน fiat พร้อมกับการใช้ Bitcoin ที่มีอุปทานคงที่เป็นเครื่องป้องกันความเสี่ยง หากเงินเฟ้อยังคงดำเนินต่อไป มูลค่าที่แท้จริงของหนี้จะลดลง

- แตกต่างจากมุมมองของนักลงทุนรายย่อย บริษัทสามารถจัดการความเสี่ยงผ่านวิธีการต่างๆ เช่น การรีไฟแนนซ์ การต่ออายุหนี้ ตราบใดที่ตลาดยังคงทำงานได้อย่างราบรื่นและสมมติฐานหลัก (Bitcoin เป็นตัวเก็บรักษามูลค่า, สกุลเงิน fiat ลดค่า) ยังคงเป็นจริง ตรรกะของกลยุทธ์ก็ยังคงสอดคล้องกัน

เมื่อ Bitwise เผยแพร่รายงานแนวโน้มปี 2026 ข้อสรุปหนึ่งได้ก่อให้เกิดการถกเถียงทันที: หุ้นที่เกี่ยวข้องกับคริปโตเคอร์เรนซีโดยตรง เช่น Coinbase, MicroStrategy และบริษัทขุดเหมืองที่จดทะเบียนในตลาดหลักทรัพย์ อาจมีผลงานดีกว่าหุ้นเทคโนโลยีดั้งเดิมในตลาด Nasdaq อย่างมีนัยสำคัญ เหตุผลนั้นเรียบง่ายแต่ก็น่าขัดแย้ง Bitwise เชื่อว่าบริษัทเหล่านี้มีเลเวอเรจภายในที่เกี่ยวข้องกับวัฏจักรคริปโตเคอร์เรนซี ซึ่งเป็นสิ่งที่บริษัทเทคโนโลยีดั้งเดิมไม่มี

ในบรรดาตัวอย่างเหล่านี้ MicroStrategy เป็นกรณีที่แบ่งขั้วมากที่สุด ในการสนทนาส่วนตัว มักถูกอธิบายว่าเป็นระเบิดเวลา - ทางเลือกของบิตคอยน์ที่มีการใช้เลเวอเรจมากเกินไป ซึ่งจะล่มสลายหากราคาตกต่ำเป็นเวลานาน อย่างไรก็ตาม ความสงสัยที่แพร่หลายนี้เองที่ทำให้กรณีศึกษานี้น่าสนใจ จากประสบการณ์ในอดีต ผลตอบแทนส่วนเกินนั้นไม่ค่อยมาจากฉันทามติ มักจะปรากฏในจุดที่มีความเห็นแตกต่างกันมากที่สุด

ก่อนที่จะตัดสินว่า MicroStrategy เป็นตัวแทนของความเปราะบางของระบบหรือความซับซ้อนทางการเงิน มีความจำเป็นต้องมองข้ามการเปรียบเทียบผิวเผินและตรวจสอบวิธีการทำงานจริงของกลยุทธ์ของบริษัทอย่างละเอียด

เลเวอเรจบิตคอยน์ของ MicroStrategy ไม่ใช่การเงินด้วยหนี้แบบดั้งเดิม

เมื่อมองแวบแรก ข้อวิจารณ์นี้ดูสมเหตุสมผล MicroStrategy กู้ยืมเงินเพื่อซื้อบิตคอยน์ และเผชิญกับความเสี่ยงด้านขาลงหากราคาต่ำกว่าราคาต้นทุนเฉลี่ยที่ได้มา จากมุมมองนี้ ความล้มเหลวดูเหมือนจะหลีกเลี่ยงไม่ได้ในตลาดหมีระยะยาว

อย่างไรก็ตาม กรอบความคิดนี้ตั้งสมมติฐานโดยนัยถึงรูปแบบเลเวอเรจแบบดั้งเดิม - การกู้ยืมระยะสั้น อัตราดอกเบี้ยสูง และการบังคับชำระบัญชี (liquidation) โครงสร้างงบดุลของ MicroStrategy นั้นแตกต่างไปจากนี้โดยสิ้นเชิง

บริษัทจัดหาเงินทุนสำหรับการซื้อบิตคอยน์ส่วนใหญ่ผ่านพันธบัตรแปลงสภาพ (convertible bonds) และพันธบัตรไร้หลักประกันระดับสูง (senior unsecured notes) พันธบัตรเหล่านี้ส่วนใหญ่มีอัตราดอกเบี้ยเป็นศูนย์หรือต่ำมาก และส่วนใหญ่จะครบกำหนดระหว่างปี 2027 ถึง 2032 สิ่งสำคัญคือ พันธบัตรเหล่านี้ไม่มีกลไกการเรียกหลักประกันเพิ่ม (margin call) หรือการบังคับชำระบัญชีตามราคา ตราบใดที่บริษัทสามารถจ่ายดอกเบี้ยขั้นต่ำได้ ก็จะไม่ถูกบังคับให้ขายบิตคอยน์ที่ถือครองในราคาต่ำ

ความแตกต่างนี้มีความสำคัญ เลเวอเรจที่มีความเสี่ยงจากการบังคับชำระบัญชี จะแสดงพฤติกรรมที่แตกต่างอย่างมากจากเลเวอเรจที่ออกแบบรอบเวลาและออปชั่น

กระแสเงินสดของ MicroStrategy สนับสนุนการลงทุนบิตคอยน์ระยะยาว

อีกหนึ่งความเข้าใจผิดที่พบบ่อยคือ MicroStrategy ได้ละทิ้งธุรกิจดำเนินงานไปแล้ว และตอนนี้พึ่งพาการเพิ่มมูลค่าของบิตคอยน์อย่างเต็มที่ แต่ในความเป็นจริง บริษัทยังคงเป็นผู้ให้บริการซอฟต์แวร์องค์กรที่ทำกำไรได้

ธุรกิจหลักด้านการวิเคราะห์และซอฟต์แวร์สามารถสร้างรายได้ประมาณ 120 ล้านดอลลาร์ต่อไตรมาส สร้างกระแสเงินสดที่มั่นคง ซึ่งช่วยจ่ายค่าใช้จ่ายดอกเบี้ย แม้ว่าธุรกิจนี้จะคิดเป็นเพียงส่วนเล็ก ๆ ของมูลค่าตลาดรวมของบริษัท แต่จากมุมมองด้านเครดิต มันมีบทบาทสำคัญ มันให้สภาพคล่องที่จำเป็นในการรักษาโครงสร้างทุนในช่วงที่ตลาดอยู่ภายใต้แรงกดดันเป็นเวลานาน

เวลาเป็นข้อได้เปรียบเชิงโครงสร้างประการที่สอง เนื่องจากหนี้จะครบกำหนดในอีกหลายปีข้างหน้า MicroStrategy ไม่จำเป็นต้องเห็นราคาหุ้นเพิ่มขึ้นในทันที บริษัทจะเผชิญกับแรงกดดันที่แท้จริงก็ต่อเมื่อราคาบิตคอยน์ร่วงลงต่ำกว่าราคาเฉลี่ยของบริษัทอย่างมากและคงอยู่เป็นเวลาหลายปี

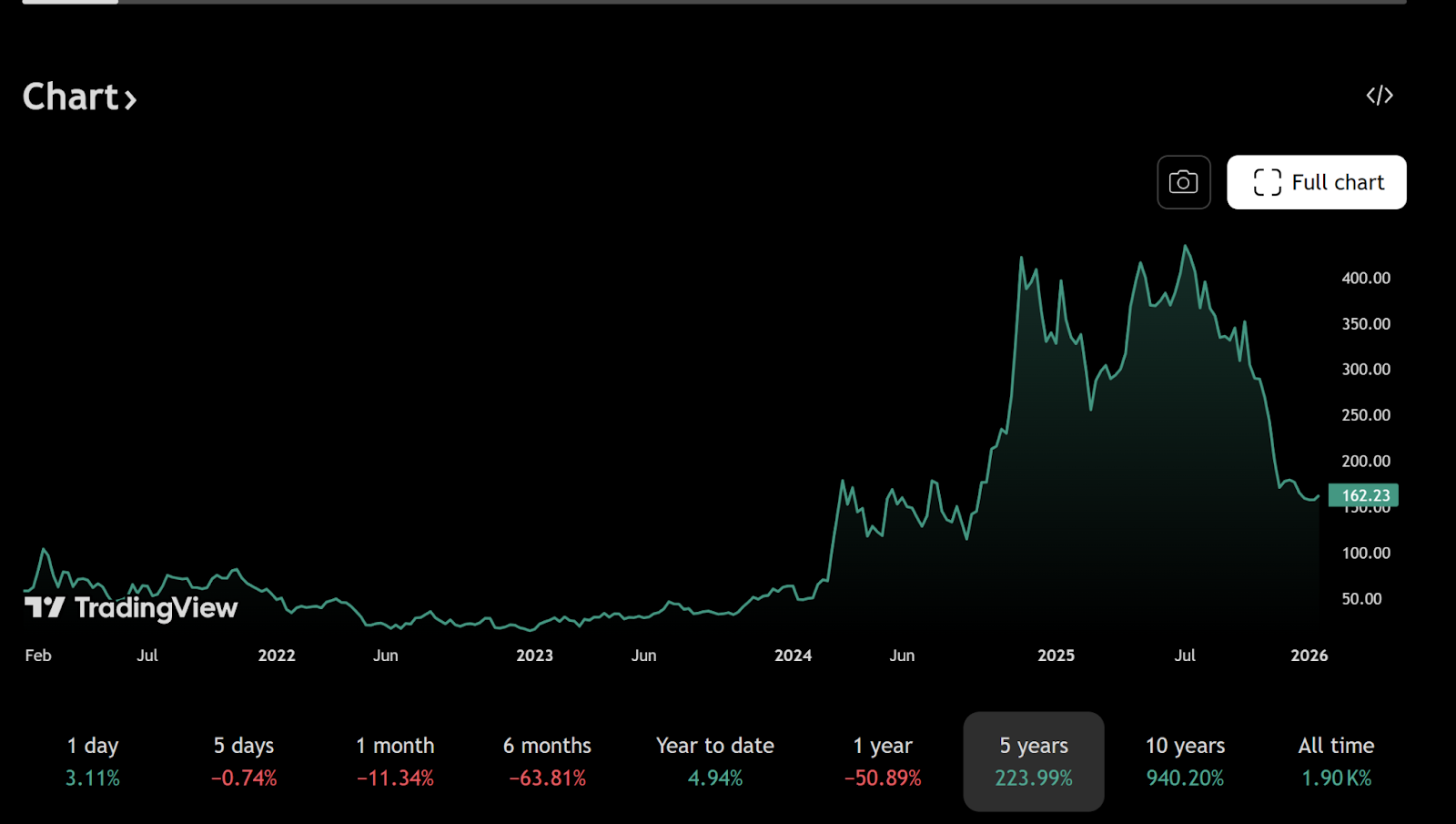

ณ วันที่ 30 ธันวาคม 2025 MicroStrategy ถือครองบิตคอยน์ประมาณ 672,500 เหรียญ ด้วยต้นทุนเฉลี่ยที่ได้มาใกล้เคียง 74,997 ดอลลาร์ ตัวเลขนี้มักถูกใช้เป็นพื้นฐานของข้อโต้แย้งแนวขาลง แต่การมุ่งเน้นเฉพาะราคาสปอตเพียงอย่างเดียว ทำให้มองข้ามผลตอบแทนแบบไม่สมมาตร (asymmetric payoff) ที่แฝงอยู่ในหนี้สินของบริษัท

พันธบัตรแปลงสภาพของ MicroStrategy สร้างออปชั่นแบบไม่สมมาตรสำหรับบิตคอยน์

พันธบัตรแปลงสภาพนำเสนอโครงสร้างการชำระคืนที่มักถูกเข้าใจผิด หากราคาหุ้นของ MicroStrategy เพิ่มขึ้นอย่างมาก ซึ่งมักเกิดจากราคาบิตคอยน์ที่สูงขึ้น ผู้ถือพันธบัตรสามารถเลือกที่จะแปลงพันธบัตรเป็นหุ้นทุน แทนที่จะขอคืนเงินต้น

ตัวอย่างเช่น พันธบัตรบางส่วนที่ออกในปี 2025 และครบกำหนดในปี 2030 มีราคาแปลงสภาพประมาณ 433 ดอลลาร์ต่อหุ้น ซึ่งสูงกว่าราคาซื้อขายปัจจุบันที่ประมาณ 155 ดอลลาร์ต่อหุ้นอย่างมาก ที่ราคาปัจจุบัน การแปลงสภาพไม่สมเหตุสมผล ดังนั้นบริษัทจึงจ่ายดอกเบี้ยขั้นต่ำเท่านั้น

หากบิตคอยน์เพิ่มมูลค่าอย่างมาก มูลค่าหุ้นทุนจะขยายตามไปด้วย และหนี้บางส่วนสามารถถูกกำจัดออกได้อย่างมีประสิทธิภาพผ่านการแปลงสภาพ หากราคาบิตคอยน์หยุดนิ่งแต่ไม่ล่มสลาย MicroStrategy สามารถดำเนินธุรกิจต่อไปได้ ในขณะที่จ่ายดอกเบี้ยจริงในระดับที่ต่ำมาก ปัญหาการลดเลเวอเรจแบบบังคับจะกลายเป็นเรื่องที่น่ากังวลก็ต่อเมื่อราคาบิตคอยน์ตกไปอยู่ที่ประมาณ 30,000 ดอลลาร์และคงอยู่จนถึงปลายทศวรรษ 2020 เท่านั้น

สถานการณ์ดังกล่าวเป็นไปได้ แต่มีความรุนแรงมากกว่าที่ความคิดเห็นทั่วไปหลายแห่งบ่งชี้

กลยุทธ์บิตคอยน์ของ MicroStrategy เป็นการเล่นเกมการเงินมหภาค

ในระดับที่ลึกขึ้น MicroStrategy ไม่ได้เพียงแค่เก็งกำไรจากราคาบิตคอยน์เท่านั้น แต่กำลังแสดงมุมมองเกี่ยวกับอนาคตของระบบการเงินโลก โดยเฉพาะอย่างยิ่งอำนาจซื้อของดอลลาร์ในระยะยาว

ด้วยการออกพันธบัตรระยะยาวอัตราดอกเบี้ยต่ำที่คิดเป็นดอลลาร์ บริษัทกำลังทำการชอร์ตสกุลเงินฟิแอต (fiat) ในทางปฏิบัติ หากการขยายตัวของเงินตรายังคงดำเนินต่อไป และอัตราเงินเฟ้อยังคงอยู่ในระดับสูง มูลค่าที่แท้จริงของหนี้สินจะลดลงเมื่อเวลาผ่านไป บิตคอยน์ซึ่งมีอุปทานคงที่ที่ 21 ล้านเหรียญ เป็นสินทรัพย์ป้องกันความเสี่ยง (hedge) ของการทำธุรกรรมนี้

นี่คือเหตุผลที่การเปรียบเทียบ MicroStrategy กับเทรดเดอร์ที่ใช้เลเวอเรจอย่างประมาทเป็นการมองไม่เห็นประเด็น กลยุทธ์นี้คล้ายกับการลงทุนมหภาคระยะยาวมากกว่าการเก็งกำไรระยะสุด การกู้ยืมสกุลเงินที่กำลังลดมูลค่าเพื่อเข้าถึงสินทรัพย์ดิจิทัลที่มีอยู่อย่างจำกัด เป็นแนวทางปฏิบัติแบบคลาสสิกในสภาพแวดล้อมที่หนี้สามารถหลีกเลี่ยงได้ผ่านภาวะเงินเฟ้อ

กล่าวโดยย่อ หากมูลค่าของดอลลาร์ในอนาคตต่ำกว่ามูลค่าของดอลลาร์ในวันนี้ การชำระหนี้ตามมูลค่าที่ตราไว้ (nominal debt) ก็จะง่ายขึ้นเมื่อเวลาผ่านไป ยิ่งหนี้มีอายุยาวนานและอัตราดอกเบี้ยต่ำเท่าใด ผลกระทบนี้ก็จะยิ่งเด่นชัดมากขึ้นเท่านั้น

ทำไมนักลงทุนรายย่อยจึงมักตีความกลยุทธ์เลเวอเรจบิตคอยน์ของ MicroStrategy ผิด

นักลงทุนรายย่อยมักประเมินเลเวอเรจจากมุมมองของการเงินส่วนบุคคล เงินกู้ต้องชำระคืน การสูญเสียจะปรากฏอย่างรวดเร็ว และตัวเลเวอเรจเองก็มีความเสี่ยง ในขณะที่การจัดหาเงินทุนระดับองค์กรขนาดใหญ่ปฏิบัติตามกฎชุดที่แตกต่าง

MicroStrategy สามารถทำการรีไฟแนนซ์ ขยายอายุหนี้ ออกหุ้นเพิ่ม หรือปรับโครงสร้างหนี้ได้ ซึ่งเป็นสิ่งที่บุคคลทั่วไปไม่สามารถทำได้ ตราบใดที่ตลาดทุนยังเปิดกว้าง และความน่าเชื่อถือของบริษัทยังคงอยู่ เวลาจะกลายเป็นสินทรัพย์ ไม่ใช่หนี้สิน

ความแตกต่างในมุมมองนี้ อธิบายว่าทำไมกลยุทธ์ของ Michael Saylor มักดูเหมือนประมาทในสายตาของคนนอก ที่จริงแล้ว ตราบใดที่ยอมรับสมมติฐานหลักของมัน - การลดมูลค่าของสกุลเงินในระยะยาวและการคงอยู่ของบิตคอยน์ในฐานะตัวเก็บรักษามูลค่าระดับโลก - กลยุทธ์นี้มีเหตุผลภายในที่สอดคล้องกัน

Bitwise, หุ้นคริปโต และศักยภาพการเติบโตของเลเวอเรจบิตคอยน์

จากมุมมองนี้ การมองในแง่ดีของ Bitwise ต่อหุ้นคริปโตเคอร์เรนซีจึงเข้าใจได้ง่ายขึ้น บริษัทอย่าง MicroStrategy และ Coinbase ไม่ใช่แค่ผู้เล่นในระบบนิเวศคริปโตเคอร์เรนซีเท่านั้น แต่พวกมันเชื่อมโยงกับระบบนิเวศนี้ในเชิงโครงสร้าง

เมื่อวัฏจักรคริปโตเคอร์เรนซีเปลี่ยนเป็นขาขึ้น ความสามารถในการทำกำไร งบดุล และการขยายตัวของมูลค่าหุ้นทุนของพวกมัน อาจขยายตัวเร็วกว่าบริษัทเทคโนโลยีดั้งเดิม เลเวอเรจนี้จะขยายความเสี่ยงด้านขาลง แต่ในช่วงขยายตัวของการเก็งกำไร ตลาดมักไม่ให้รางวัลกับการเปิดรับแบบเส้นตรง (linear exposure) แต่ให้รางวัลกับการเปิดรับแบบนูน (convex exposure)

สรุป: MicroStrategy คล้ายกับออปชั่น Call บิตคอยน์ มากกว่าระเบิดเวลา

MicroStrategy ไม่ใช่ทั้งผู้ชนะที่แน่นอนหรือผู้ที่กำลังจะล่มสลาย การเปรียบเทียบมันกับระเบิดเวลานั้นเป็นการทำให้เรื่องซับซ้อนง่ายเกินไป ซึ่งมองข้ามทั้งโครงสร้างทุนและความตั้งใจเชิงกลยุทธ์ของบริษัท ในความเป็นจริง มันคล้ายกับออปชั่น Call บิตคอยน์ขนาดใหญ่ที่ซื้อขายในตลาดหลักทรัพย์ - ซึ่งได้รับการสนับสนุนทางการเงินด้วยหนี้ระยะยาวต้นทุนต่ำ และได้รับการหนุนหลังโดยบริษัทดำเนินงานที่สามารถสร้างกระแสเงินสดได้

ในท้ายที่สุด สิ่งนี้จะกลายเป็นวิสัยทัศน์อันยาวไกลหรือนำไปสู่หายนะ ขึ้นอยู่กับวิถีระยะยาวของบิตคอยน์และความน่าเชื่อถือของระบบสกุลเงินฟิแอตในทศวรรษหน้า อย่างไรก็ตาม เป็นที่ชัดเจนว่านี่ไม่ใช่การพนันที่ไร้เดียงสา แต่เป็นการลงทุนเชิงมหภาคที่วางแผนมาอย่างดีโดยใช้เครื่องมือระดับสถาบัน

ในตลาดการเงิน โครงสร้างที่ทำให้ไม่สบายใจและถูกตั้งคำถามมากที่สุดเช่นนี้ มักจะสร้างผลลัพธ์ที่ไม่สมมาตรที่สุด

แนะนำให้อ่าน: