โครงสร้างการบริหารของ Curve เปลี่ยนแปลงไป: ข้อเสนอขอรับเงินทุน CRV มูลค่า 17 ล้านดอลลาร์ถูกปฏิเสธ และนักลงทุนกลายเป็นผู้มีอำนาจตัดสินใจรายใหม่

- 核心观点:Curve拨款提案被否,揭示DAO治理模式变革。

- 关键要素:

- 社区要求拨款透明化与可问责。

- 大票权方反对稀释自身利益。

- ve模型推动治理向“资本群体”集中。

- 市场影响:推动DAO治理向更专业、资本化方向演进。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: CM (X: @cmdefi)

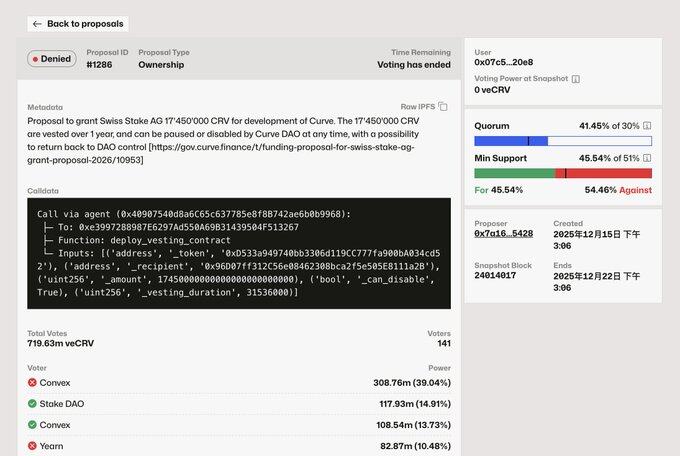

เมื่อไม่กี่วันที่ผ่านมา ข้อเสนอขอเงินทุนจาก Curve จำนวน 17 ล้านดอลลาร์สหรัฐฯ ให้กับทีมพัฒนา (Swiss Stake AG) สำหรับการพัฒนา CRV ถูกปฏิเสธ โดยทั้ง Convex และ Yearn ต่างลงคะแนนคัดค้าน และอำนาจการลงคะแนนของพวกเขามีมากพอที่จะส่งผลต่อผลลัพธ์สุดท้าย

นับตั้งแต่ปัญหาด้านการกำกับดูแลของ Aave เริ่มทวีความรุนแรงขึ้น การกำกับดูแลก็เริ่มดึงดูดความสนใจจากตลาด และความเฉื่อยชาในการให้เงินทุนเพียงอย่างเดียวก็เริ่มจางหายไป ข้อเสนอของ Curve มีประเด็นสำคัญสองประการ:

1. เสียงบางส่วนในชุมชนไม่ได้คัดค้านการจัดสรรเงินทุนให้แก่ AG แต่พวกเขาต้องการทราบว่าเงินนั้นถูกใช้ไปอย่างไรในอดีต จะถูกใช้ไปอย่างไรในอนาคต มีความยั่งยืนหรือไม่ และได้ก่อให้เกิดประโยชน์ต่อโครงการหรือไม่ ในขณะเดียวกัน รูปแบบการให้ทุนแบบดั้งเดิมนี้หมายความว่าเมื่อเงินถูกจ่ายออกไปแล้ว ก็จะไม่มีข้อจำกัดใดๆ ในอนาคต DAO จำเป็นต้องจัดตั้งคลัง ทำให้รายรับและรายจ่ายโปร่งใส หรือเพิ่มข้อจำกัดด้านการกำกับดูแล

2. สมาชิกผู้มีสิทธิออกเสียงหลักของ veCRV ไม่ต้องการลดทอนคุณค่าของตนเอง นี่เป็นความขัดแย้งทางผลประโยชน์อย่างชัดเจน หากโครงการที่ได้รับการสนับสนุนจากเงินทุนของ CRV ไม่สามารถสร้างผลประโยชน์ให้แก่ veCRV ได้อย่างแน่นอน ก็ไม่น่าจะได้รับการสนับสนุน แน่นอนว่า Convex และ Yearn ก็มีผลประโยชน์และอำนาจภายในของตนเองเช่นกัน แต่เราจะไม่กล่าวถึงประเด็นเหล่านั้นในตอนนี้

ข้อเสนอนี้ริเริ่มโดย Mich ผู้ก่อตั้ง Curve และ AG เป็นหนึ่งในทีมที่ดูแลรักษารหัสหลักมาตั้งแต่ปี 2020 แผนงานที่ AG นำเสนอสำหรับการระดมทุนครั้งนี้โดยคร่าวๆ คือการพัฒนา llamalend ต่อไป รวมถึงการสนับสนุน PT และ LP ตลอดจนการขยายตลาดแลกเปลี่ยนเงินตราต่างประเทศบนบล็อกเชนและ CRVUSD ดูเหมือนว่าจะเป็นสิ่งที่คุ้มค่า แต่จำเป็นต้องคำนวณเพิ่มเติมว่าสมควรได้รับการจัดสรร CRV จำนวน 17 ล้านดอลลาร์หรือไม่ โดยเฉพาะอย่างยิ่งเนื่องจากการกำกับดูแลของ Curve แตกต่างจาก Aave อย่างมาก อำนาจของ Curve กระจายอยู่ระหว่างหลายทีมที่มีจุดยืนที่แตกต่างกัน

ลองเปรียบเทียบ Ve กับรูปแบบการปกครองแบบดั้งเดิมกันดู:

โดยสรุปแล้ว รูปแบบการกำกับดูแลแบบดั้งเดิมส่วนใหญ่ในปัจจุบันแทบไม่มีข้อดีใดๆ ในการออกแบบเลย แน่นอนว่า หาก DAO มีความสมบูรณ์มากพอ โครงสร้างแบบดั้งเดิมก็สามารถทำงานได้ดีเช่นกัน แต่น่าเสียดายที่ยังไม่มีโครงการคริปโตใดๆ ที่ไปถึงระดับความสมบูรณ์นั้นได้ ตัวอย่างเช่น แม้แต่ Aave ซึ่งเป็นโครงการชั้นนำที่มีฉันทามติในตลาด ก็ยังประสบปัญหาอยู่

หากเราพูดถึงเฉพาะการออกแบบโมเดล Ve มีข้อได้เปรียบอยู่บ้าง ประการแรก มันมีการควบคุมกระแสเงินสดและสภาพคล่องอยู่เบื้องหลัง เมื่อมีความต้องการสภาพคล่องจากภายนอก พลังนี้สามารถนำมาใช้ประโยชน์ได้ ดังนั้นแม้ว่าคุณจะไม่ต้องการล็อกโทเค็นของคุณไว้เป็นเวลานาน คุณก็สามารถมอบหมายโทเค็นของคุณให้กับโปรเจกต์ตัวแทนอย่าง Convex/Yearn เพื่อรับผลตอบแทนได้

ดังนั้น VeToken จึงเป็นโมเดลที่เชื่อมโยงสิทธิในการออกเสียงกับกระแสเงินสด วิวัฒนาการในอนาคตของมันมีแนวโน้มที่จะดำเนินไปตามเส้นทาง "ทุนนิยมเชิงกำกับดูแล" VeToken ผูกมัดสิทธิในการออกเสียงไว้กับ "การล็อกระยะยาว" ซึ่งโดยพื้นฐานแล้วเป็นการคัดกรองผู้ที่มีเงินทุนจำนวนมาก ความสามารถในการรับมือกับการสูญเสียสภาพคล่อง และความสามารถในการเก็งกำไรระยะยาว เมื่อเวลาผ่านไป สิ่งนี้จะส่งผลให้กลุ่มผู้กำกับดูแลค่อยๆ เปลี่ยนจากผู้ใช้ทั่วไปไปเป็น "กลุ่มทุน"

ในขณะเดียวกัน ด้วยการมีอยู่ของเลเยอร์พร็อกซี เช่น Convex/Yearn ผู้ใช้งานทั่วไปจำนวนมาก รวมถึงผู้ใช้งานที่ภักดี ต่างก็หวังที่จะได้รับประโยชน์โดยไม่สูญเสียสภาพคล่องและความยืดหยุ่น และจะค่อยๆ เลือกที่จะมอบอำนาจการบริหารจัดการให้กับโครงการเหล่านี้

การลงคะแนนครั้งนี้ยังเผยให้เห็นเบาะแสบางอย่าง: ในอนาคต การบริหารจัดการ Curve อาจไม่ได้ขับเคลื่อนโดยกลุ่ม Mich เป็นหลัก แต่จะเป็นกลุ่มที่มีสิทธิออกเสียงมาก เมื่อ Aave ประสบปัญหาด้านการบริหารจัดการ บางคนได้เสนอแนวคิดเรื่อง "การบริหารจัดการแบบมอบอำนาจ/การบริหารจัดการโดยชนชั้นนำ" ซึ่งคล้ายคลึงกับโครงสร้างปัจจุบันของ Curve มากทีเดียว ว่าแนวคิดนี้จะดีหรือไม่ดีนั้นยังคงต้องรอดูกันต่อไป