บอกลายุคของ "ธนาคารตัวแทน" ได้แล้วหรือยัง? สถาบันคริปโต 5 แห่งได้รับสิทธิ์เข้าถึงระบบการชำระเงินของธนาคารกลางสหรัฐฯ โดยตรง

- 核心观点:加密机构获联邦信托银行牌照,融入美国金融核心。

- 关键要素:

- 五家机构获联邦特许,监管统一升级。

- 牌照核心价值在于可申请直连美联储支付系统。

- 此举基于《GENIUS法案》提供的法律基础。

- 市场影响:重塑支付成本结构,为机构资本提供合规通道。

- 时效性标注:长期影响。

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | อีธาน ( @ethanzhang_web3 )

เมื่อวันที่ 12 ธันวาคม 2025 สำนักงานควบคุมดูแลสถาบันการเงิน (OCC) ในกรุงวอชิงตัน ดี.ซี. ได้ออกประกาศ อนุมัติแบบมีเงื่อนไขให้สถาบันสินทรัพย์ดิจิทัล 5 แห่ง ได้แก่ Ripple, Circle, Paxos, BitGo และ Fidelity Digital Assets เปลี่ยนสถานะเป็นธนาคารทรัสต์แห่งชาติที่ได้รับอนุญาตจากรัฐบาลกลาง

แม้ว่าการตัดสินใจครั้งนี้จะไม่ได้ส่งผลให้เกิดความผันผวนของตลาดอย่างมาก แต่หน่วยงานกำกับดูแลและชุมชนทางการเงินต่างมองว่านี่เป็นจุดเปลี่ยนสำคัญเป็นครั้งแรก บริษัทคริปโตเคอร์เรนซีซึ่งดำเนินงานอยู่บนขอบของระบบการเงินแบบดั้งเดิมมานานและมักประสบปัญหาการหยุดชะงักของบริการธนาคาร ได้ถูกรวมเข้าไว้ในกรอบการกำกับดูแลธนาคารของรัฐบาลกลางสหรัฐฯ อย่างเป็นทางการในฐานะ "ธนาคาร" เป็นครั้งแรก

การเปลี่ยนแปลงไม่ได้เกิดขึ้นอย่างฉับพลัน แต่ก็ดำเนินการอย่างละเอียดถี่ถ้วนพอสมควร Ripple วางแผนที่จะจัดตั้ง "ธนาคาร Ripple National Trust Bank" และ Circle จะดำเนินงาน "ธนาคาร First National Digital Currency Bank" ชื่อเหล่านี้สื่อถึงสัญญาณจากหน่วยงานกำกับดูแลอย่างชัดเจนว่า ธุรกิจที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลไม่ได้เป็นเพียง "ข้อยกเว้นที่มีความเสี่ยงสูง" ที่อยู่ภายใต้การตรวจสอบอย่างเฉื่อยชาอีกต่อไป แต่ได้รับอนุญาตให้เข้าสู่ระบบการเงินหลักของรัฐบาลกลางภายใต้กฎระเบียบที่ชัดเจน

การเปลี่ยนแปลงนี้แตกต่างอย่างสิ้นเชิงกับสภาพแวดล้อมด้านกฎระเบียบเมื่อไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งในช่วงวิกฤตการณ์ทางการธนาคารในปี 2023 อุตสาหกรรมคริปโตเคอร์เรนซีตกอยู่ในภาวะที่เรียกว่า "ภาวะตัดขาดจากระบบธนาคาร" อย่างลึกซึ้ง ถูกตัดขาดจากระบบการชำระเงินด้วยดอลลาร์อย่างเป็นระบบ อย่างไรก็ตาม ด้วยการที่ประธานาธิบดีทรัมป์ลงนามในกฎหมาย GENIUS Act ในเดือนกรกฎาคม 2025 สเตเบิลคอยน์และสถาบันที่เกี่ยวข้องจึงได้รับสถานะทางกฎหมายของรัฐบาลกลางอย่างชัดเจนเป็นครั้งแรก ซึ่งเป็นพื้นฐานทางสถาบันสำหรับการออกใบอนุญาตจำนวนมากของ OCC ในช่วงที่ผ่านมา

บทความนี้จะวิเคราะห์ตรรกะเชิงสถาบันและผลกระทบในโลกแห่งความเป็นจริงของการอนุมัตินี้จากสี่มุมมอง ได้แก่ "ธนาคารทรัสต์ของรัฐบาลกลางคืออะไร" "เหตุใดใบอนุญาตนี้จึงมีความสำคัญ" "การเปลี่ยนแปลงด้านกฎระเบียบในยุคทรัมป์" และ "การตอบสนองและความท้าทายของระบบการเงินแบบดั้งเดิม" ข้อสรุปหลักคือ อุตสาหกรรมคริปโตเคอร์เรนซีเปลี่ยนจาก "ผู้ใช้ภายนอก" ที่ต้องพึ่งพาระบบธนาคาร มาเป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงิน ซึ่งไม่เพียงแต่เปลี่ยนแปลงโครงสร้างต้นทุนของการชำระเงินและการหักบัญชีเท่านั้น แต่ยังปรับเปลี่ยนนิยามของ "ธนาคาร" ในเศรษฐกิจดิจิทัลอีกด้วย

"ธนาคาร Federal Trust Bank" คืออะไร?

เพื่อให้เข้าใจถึงความสำคัญที่แท้จริงของการอนุมัติจาก OCC ในครั้งนี้ เราจำเป็นต้องชี้แจงประเด็นที่มักเข้าใจผิดกันก่อน นั่นคือ นี่ไม่ได้หมายความว่าบริษัทคริปโต 5 แห่งได้รับ "ใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์" ในความหมายดั้งเดิมแต่อย่างใด

สำนักงานควบคุมดูแลสถาบันการเงิน (OCC) ได้อนุมัติการกำหนดสถานะ "ธนาคารทรัสต์แห่งชาติ" (National Trust Bank) ซึ่งเป็นประเภทใบอนุญาตประกอบธุรกิจธนาคารที่มีมานานแล้วในระบบธนาคารของสหรัฐฯ แต่ในอดีตส่วนใหญ่ให้บริการธุรกิจด้านการจัดการทรัพย์สินและการดูแลผลประโยชน์ของสถาบัน คุณค่าหลักของธนาคารประเภทนี้ไม่ได้อยู่ที่ "ปริมาณธุรกิจที่สามารถทำได้" แต่ขึ้นอยู่กับ ระดับการกำกับดูแลและสถานะโครงสร้างพื้นฐาน

กฎบัตรของรัฐบาลกลางหมายความว่าอย่างไร?

ภายใต้ระบบการกำกับดูแลธนาคารแบบสองทางในสหรัฐอเมริกา สถาบันการเงินสามารถเลือกที่จะอยู่ภายใต้การกำกับดูแลของรัฐบาลระดับรัฐหรือรัฐบาลกลางได้ ทั้งสองหน่วยงานไม่ได้มีความเท่าเทียมกันในแง่ของความเข้มแข็งในการปฏิบัติตามกฎระเบียบ แต่มีความแตกต่างอย่างชัดเจนในลำดับชั้นของอำนาจ ใบอนุญาตประกอบธุรกิจธนาคารที่ออกโดยสำนักงานผู้ควบคุมดูแลสกุลเงิน (OCC) ซึ่งออกโดยรัฐบาลกลาง หมายความว่าสถาบันนั้นอยู่ภายใต้การกำกับดูแลโดยตรงของกระทรวงการคลังและได้รับ "สิทธิพิเศษจากรัฐบาลกลาง" ทำให้ไม่จำเป็นต้องปรับตัวให้เข้ากับกฎระเบียบของรัฐแต่ละรัฐในแง่ของการปฏิบัติตามกฎระเบียบและการดำเนินงาน

พื้นฐานทางกฎหมายของระบบนี้สามารถสืบย้อนไปได้ถึงพระราชบัญญัติธนาคารแห่งชาติปี 1864 ตลอดระยะเวลาหนึ่งศตวรรษครึ่ง ระบบนี้เป็นเครื่องมือสำคัญในการกำหนดรูปแบบตลาดการเงินที่เป็นหนึ่งเดียวในสหรัฐอเมริกา ซึ่งมีความสำคัญอย่างยิ่งสำหรับบริษัทคริปโตเคอร์เรนซี

ก่อนที่จะได้รับการอนุมัตินี้ บริษัท Circle, Ripple และ Paxos ต่างต้องยื่นขอใบอนุญาตการโอนเงิน (MTL) ในแต่ละรัฐจากทั้งหมด 50 รัฐ เพื่อให้สามารถดำเนินงานได้อย่างถูกต้องตามกฎหมายทั่วสหรัฐอเมริกา ซึ่งเกี่ยวข้องกับระบบที่ซับซ้อนและแตกต่างกันอย่างสิ้นเชิง โดยมีมาตรฐานการกำกับดูแล ข้อกำหนดการปฏิบัติตาม และเกณฑ์การบังคับใช้ที่แตกต่างกันออกไป สิ่งนี้ไม่เพียงแต่มีค่าใช้จ่ายสูง แต่ยังจำกัดประสิทธิภาพในการขยายธุรกิจอย่างมากอีกด้วย

หลังจากที่บริษัทกลายเป็นธนาคารที่ได้รับความไว้วางใจจากรัฐบาลกลาง หน่วยงานกำกับดูแลได้เปลี่ยนจากหน่วยงานกำกับดูแลทางการเงินของรัฐมาเป็น OCC (สำนักงานควบคุมการเงินแห่งสหรัฐอเมริกา) สำหรับบริษัทแล้ว นี่หมายถึง เส้นทางการปฏิบัติตามกฎระเบียบที่เป็นหนึ่งเดียว ใบอนุญาตสำหรับการดำเนินงานทั่วประเทศ และความน่าเชื่อถือด้านการกำกับดูแลที่เพิ่มขึ้นอย่างเป็นโครงสร้าง

ธนาคารทรัสต์ไม่ใช่ "ธนาคารพาณิชย์ที่ย่อส่วนลงมา"

สิ่งสำคัญคือต้องเน้นย้ำว่าธนาคารกลางแห่งสหพันธรัฐ (Federal Trust Bank) ไม่เทียบเท่ากับ "ธนาคารพาณิชย์ที่ให้บริการครบวงจร" สถาบันทั้งห้าแห่งที่ได้รับการอนุมัติในครั้งนี้ ไม่ได้รับอนุญาตให้รับเงินฝากสาธารณะที่ได้รับการประกันโดย FDIC และไม่สามารถให้สินเชื่อเพื่อธุรกิจได้ นี่เป็นหนึ่งในเหตุผลหลักที่องค์กรธนาคารแบบดั้งเดิม (เช่น สถาบันนโยบายธนาคาร) ตั้งคำถามเกี่ยวกับนโยบายนี้ โดยโต้แย้งว่าเป็นการ "กระจายสิทธิและภาระผูกพันที่ไม่เท่าเทียมกัน"

อย่างไรก็ตาม จากมุมมองของโครงสร้างธุรกิจของบริษัทคริปโตเอง ข้อจำกัดนี้ถือว่าเหมาะสมอย่างยิ่ง ยกตัวอย่างเช่น ผู้ออกเหรียญ Stablecoin ไม่ว่าจะเป็น USDC ของ Circle หรือ RLUSD ของ Ripple ตรรกะทางธุรกิจของพวกเขาสร้างขึ้นบน พื้นฐานของการสำรองสินทรัพย์ 100% เหรียญ Stablecoin ไม่ได้เกี่ยวข้องกับการขยายสินเชื่อ และไม่ได้พึ่งพารูปแบบการให้กู้ยืมแบบสำรองเศษส่วน ดังนั้นจึงไม่ได้รับผลกระทบจากความเสี่ยงเชิงระบบที่เกิดจาก "ความไม่สอดคล้องกันของระยะเวลาครบกำหนด" ของธนาคารแบบดั้งเดิม ภายใต้ข้อสมมตินี้ การนำระบบประกันเงินฝาก FDIC มาใช้จึงไม่จำเป็น และจะไม่เพิ่มภาระด้านการปฏิบัติตามกฎระเบียบอย่างมีนัยสำคัญ

ที่สำคัญกว่านั้น แก่นแท้ของใบอนุญาตธนาคารเพื่อความไว้วางใจอยู่ที่ ความรับผิดชอบในฐานะผู้รับมอบอำนาจ ตามกฎหมาย หมายความว่าสถาบันที่ได้รับใบอนุญาตมีภาระผูกพันตามกฎหมายที่จะต้องแยกสินทรัพย์ของลูกค้าออกจากเงินทุนของตนเองอย่างเคร่งครัด และให้ความสำคัญกับผลประโยชน์ของลูกค้าเป็นอันดับแรก ประเด็นนี้มีความสำคัญอย่างยิ่งต่ออุตสาหกรรมคริปโตทั้งหมด โดยเฉพาะอย่างยิ่งหลังจากกรณีการยักยอกสินทรัพย์ของลูกค้าของ FTX การแยกสินทรัพย์จึงไม่ใช่เพียงแค่คำสัญญาของบริษัทอีกต่อไป แต่เป็นภาระผูกพันที่บังคับใช้ภายใต้กฎหมายของรัฐบาลกลาง

จาก "ผู้ดูแล" สู่ "จุดชำระเงิน"

อีกแง่มุมที่สำคัญของการเปลี่ยนแปลงนี้อยู่ที่การเปลี่ยนแปลงครั้งสำคัญในการตีความขอบเขตของการดำเนินงาน "ธนาคารเพื่อความไว้วางใจ" โดยหน่วยงานกำกับดูแล โจนาธาน กูลด์ หัวหน้า OCC กล่าวอย่างชัดเจนว่า การเข้าถึงบริการธนาคารของรัฐบาลกลางรูปแบบใหม่นี้ "ช่วยให้ผู้บริโภคมีแหล่งที่มาของผลิตภัณฑ์ บริการ และสินเชื่อใหม่ๆ และรับประกันระบบธนาคารที่มีชีวิตชีวา แข่งขันได้ และมีความหลากหลาย" ซึ่งเป็นการวางรากฐานนโยบายสำหรับการรวมสถาบันคริปโตเคอร์เรนซีเข้าไปด้วย

ภายใต้กรอบนี้ คุณค่าเชิงกลยุทธ์ของการ "เปลี่ยนสถานะ" ของ Paxos และ BitGo จากธนาคารทรัสต์ระดับรัฐไปเป็นธนาคารทรัสต์ระดับรัฐบาลกลางนั้นมีมากกว่าการเปลี่ยนชื่อ โดยหลักแล้ว ระบอบ OCC มอบสิทธิ์ที่สำคัญแก่ธนาคารทรัสต์ระดับรัฐบาลกลาง นั่นคือ สิทธิ์ในการยื่นขอเข้าถึงระบบการชำระเงินของธนาคารกลางสหรัฐ ดังนั้น เป้าหมายที่แท้จริงของพวกเขาจึงไม่ใช่ชื่อ "ธนาคาร" แต่เป็นการแข่งขันเพื่อ เข้าถึงระบบการชำระเงินหลักของธนาคารกลางโดยตรง

ยกตัวอย่างเช่น Paxos แม้ว่าจะกลายเป็นมาตรฐานการปฏิบัติตามกฎระเบียบภายใต้การกำกับดูแลอย่างเข้มงวดของกรมบริการทางการเงินแห่งรัฐนิวยอร์ก แต่ใบอนุญาตของรัฐก็มีข้อจำกัดโดยธรรมชาติ นั่นคือ ไม่สามารถบูรณาการเข้ากับเครือข่ายการชำระเงินของรัฐบาลกลางได้โดยตรง เอกสารอนุมัติของ OCC ระบุไว้อย่างชัดเจนว่า นิติบุคคลใหม่หลังจากการแปลงสภาพสามารถดำเนินธุรกิจต่อไปได้ เช่น สเตเบิลคอยน์ การแปลงสินทรัพย์เป็นโทเค็น และการดูแลสินทรัพย์ดิจิทัล นี่เทียบเท่ากับการยอมรับอย่างเป็นทางการในระดับสถาบันว่า การออกสเตเบิลคอยน์และการแปลงสินทรัพย์เป็นโทเค็นได้กลายเป็น "ธุรกิจธนาคาร" ที่ถูกต้องตามกฎหมาย นี่ไม่ใช่ความก้าวหน้าสำหรับบริษัทใดบริษัทหนึ่ง แต่เป็นการขยายขอบเขตของฟังก์ชัน "ธนาคาร" อย่างมีนัยสำคัญ

เมื่อดำเนินการอย่างเต็มรูปแบบแล้ว สถาบันเหล่านี้จะสามารถเชื่อมต่อโดยตรงกับระบบการชำระเงินของธนาคารกลาง เช่น Fedwire หรือ CHIPS โดยไม่ต้องพึ่งพาธนาคารพาณิชย์แบบดั้งเดิมเป็นตัวกลางอีกต่อไป ความก้าวหน้าที่สำคัญที่สุดในเชิงโครงสร้างของการเปลี่ยนแปลงด้านกฎระเบียบนี้คือการก้าวข้ามจาก "ผู้จัดการสินทรัพย์ในฐานะผู้ดูแล" ไปสู่ "จุดเชื่อมต่อโดยตรงในเครือข่ายการชำระเงิน"

ทำไมป้ายทะเบียนนี้ถึงมีมูลค่าสูงขนาดนี้?

คุณค่าที่แท้จริงของใบอนุญาตธนาคารทรัสต์ของรัฐบาลกลางไม่ได้อยู่ที่การเป็น "ธนาคาร" เอง แต่ขึ้นอยู่กับว่ามันอาจเปิด ประตูสู่ช่องทางโดยตรงไปยังระบบการหักบัญชีของธนาคารกลางสหรัฐได้

ด้วยเหตุนี้ แบรด การ์ลิงเฮาส์ ซีอีโอของริปเปิล จึงเรียกการอนุมัตินี้ว่า "ก้าวสำคัญไปข้างหน้า" ในขณะที่กลุ่มล็อบบี้ธนาคารแบบดั้งเดิม (BPI) แสดงความกังวลอย่างมาก สำหรับกลุ่มแรก การอนุมัตินี้หมายถึงการปรับปรุงประสิทธิภาพและความแน่นอน ในขณะที่สำหรับกลุ่มหลัง มันหมายถึงการกระจายโครงสร้างพื้นฐานทางการเงินที่ผูกขาดมาอย่างยาวนานใหม่

การเชื่อมต่อโดยตรงกับธนาคารกลางสหรัฐหมายความว่าอย่างไร?

ก่อนหน้านี้ บริษัทคริปโตเคอร์เรนซีมักอยู่บน "ชั้นนอก" ของระบบดอลลาร์เสมอ ไม่ว่าจะเป็น Circle ที่ออก USDC หรือ Ripple ที่ให้บริการชำระเงินข้ามพรมแดน การชำระเงินขั้นสุดท้ายใดๆ ที่เกี่ยวข้องกับดอลลาร์จะต้องดำเนินการผ่านธนาคารพาณิชย์ในฐานะตัวกลาง รูปแบบนี้ในศัพท์ทางการเงินเรียกว่า "ระบบธนาคารตัวแทน" (correspondent banking system) ในแง่ผิวเผิน มันก็แค่กระบวนการที่ยาวนานขึ้น แต่ในความเป็นจริง มันนำมาซึ่งปัญหาเรื้อรังสามประการที่รุมเร้าอุตสาหกรรมนี้มาอย่างยาวนาน

ประการแรก มี ความไม่แน่นอนเกี่ยวกับความอยู่รอดของพวกเขา ในช่วงไม่กี่ปีที่ผ่านมา อุตสาหกรรมคริปโตเคอร์เรนซีเผชิญกับสถานการณ์ที่ธนาคารยุติการให้บริการฝ่ายเดียวซ้ำแล้วซ้ำเล่า เมื่อธนาคารตัวแทนถอนตัว ช่องทางการแลกเปลี่ยนเงินเฟียตของบริษัทคริปโตก็จะถูกตัดขาดอย่างรวดเร็ว ทำให้ธุรกิจหยุดชะงัก นี่คือสิ่งที่อุตสาหกรรมเรียกว่าความเสี่ยงของ "การถูกตัดขาดจากธนาคาร"

ประการที่สอง มี ประเด็นเรื่องต้นทุนและประสิทธิภาพ รูปแบบการธนาคารตัวแทนหมายความว่าทุกธุรกรรมต้องผ่านกระบวนการหักบัญชีของธนาคารหลายชั้น ซึ่งแต่ละชั้นจะมีค่าธรรมเนียมและความล่าช้า โครงสร้างนี้โดยเนื้อแท้แล้วไม่เอื้อต่อการชำระเงินความถี่สูงและการชำระเงินด้วย Stablecoin

ประการที่สาม คือ ความเสี่ยงด้านการชำระเงิน ระบบธนาคารแบบดั้งเดิมโดยทั่วไปจะใช้ตารางการชำระเงินแบบ T+1 หรือ T+2 ในช่วงระยะเวลาการโอนเงิน เงินทุนไม่เพียงแต่จะถูกล็อกไว้เนื่องจากขาดสภาพคล่อง แต่ยังมีความเสี่ยงด้านเครดิตจากธนาคารอีกด้วย เมื่อธนาคาร Silicon Valley Bank ล้มละลายในปี 2023 บริษัท Circle มี เงินสำรอง USDC ประมาณ 3.3 พันล้านดอลลาร์ ที่ติดอยู่ในระบบธนาคารชั่วคราว ซึ่งเหตุการณ์นี้ยังคงถูกมองว่าเป็นอุทาหรณ์สำหรับอุตสาหกรรมนี้

การกำหนดสถานะเป็นธนาคารทรัสต์ของรัฐบาลกลาง (Federal Trust Bank) เปลี่ยนแปลงโครงสร้างนี้ไปโดยสิ้นเชิง ในระดับสถาบัน สถาบันที่ได้รับอนุญาตมีสิทธิ์ยื่นขอ "บัญชีหลัก" ของธนาคารกลางสหรัฐ (Federal Reserve) เมื่อได้รับการอนุมัติแล้ว พวกเขาสามารถเข้าถึงเครือข่ายการชำระบัญชีระดับรัฐบาลกลาง เช่น Fedwire ได้โดยตรง เพื่อทำการชำระบัญชีขั้นสุดท้ายแบบเรียลไทม์และไม่สามารถเพิกถอนได้ภายในระบบดอลลาร์ โดยไม่ต้องพึ่งพาธนาคารพาณิชย์ใดๆ เป็นตัวกลาง

นี่หมายความว่า เป็นครั้งแรกที่สถาบันต่างๆ เช่น Circle และ Ripple อยู่ใน "ระดับระบบ" เดียวกันกับ JPMorgan Chase และ Citibank ในกระบวนการสำคัญของการเคลียร์กองทุน

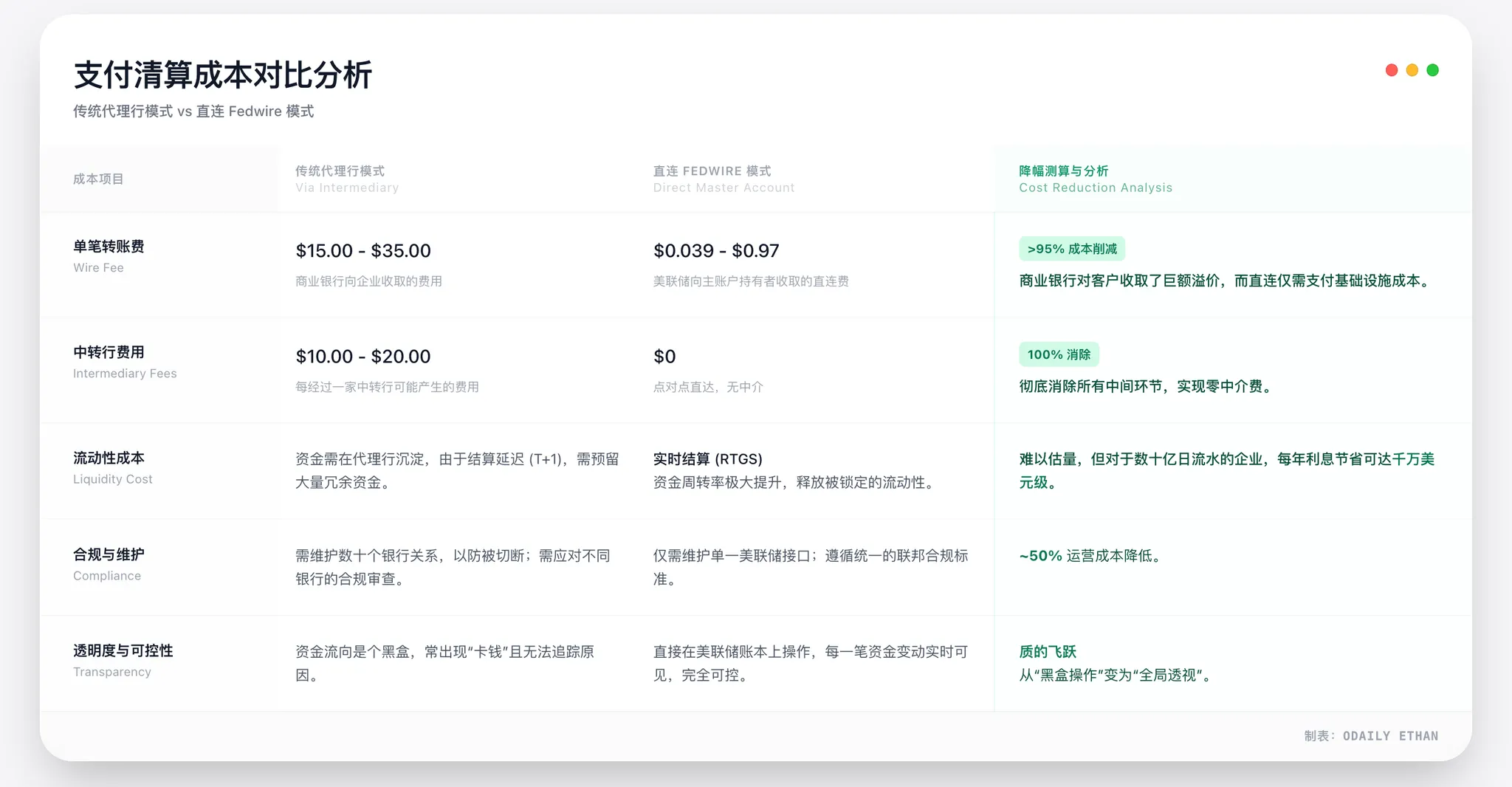

ข้อได้เปรียบด้านต้นทุนสูงสุด ไม่ใช่การปรับให้เหมาะสมที่สุดในแต่ละส่วน

การลดต้นทุนจากการเปิดบัญชีหลักนั้นเป็นการลดต้นทุนเชิงโครงสร้าง ไม่ใช่การลดต้นทุนเพียงเล็กน้อย หลักการสำคัญคือ การเชื่อมต่อโดยตรงกับระบบการชำระเงินของธนาคารกลางสหรัฐฯ (เช่น Fedwire) จะข้ามขั้นตอนตัวกลางหลายรายของธนาคารตัวแทนแบบดั้งเดิมไปโดยสิ้นเชิง จึงช่วยลดค่าธรรมเนียมและส่วนต่างราคาที่เกิดจากตัวกลางเหล่านั้นได้

เราสามารถคาดการณ์จากแนวปฏิบัติในอุตสาหกรรมและ กลไกอัตราดอกเบี้ยเปิดของธนาคารกลางสหรัฐฯ สำหรับปี 2026 ได้ การคำนวณแสดงให้เห็นว่าในสถานการณ์ที่มีความถี่สูงและมูลค่าสูง เช่น การออกเหรียญ Stablecoin และการชำระเงินของสถาบัน รูปแบบการเชื่อมต่อโดยตรงนี้สามารถลดต้นทุนการชำระบัญชีโดยรวมได้ประมาณ 30%-50% การลดต้นทุนนี้ส่วนใหญ่มาจากสองด้าน:

- ข้อได้เปรียบด้านต้นทุนโดยตรง : ธนาคารกลางสหรัฐฯ คิดค่าธรรมเนียม Fedwire ต่อธุรกรรมสำหรับการชำระเงินจำนวนมากน้อยกว่าที่ธนาคารพาณิชย์คิดค่าธรรมเนียมสำหรับการโอนเงินผ่านระบบอิเล็กทรอนิกส์มาก

- โครงสร้างที่เรียบง่าย : ขจัดค่าธรรมเนียมต่างๆ ค่าธรรมเนียมการบำรุงรักษาบัญชี และค่าใช้จ่ายในการบริหารจัดการสภาพคล่องที่เกี่ยวข้องกับกระบวนการธนาคารผ่านตัวแทน

ลองพิจารณา Circle เป็นตัวอย่าง เงินสำรอง USDC เกือบ 80 พันล้านดอลลาร์ของบริษัทเผชิญกับกระแสเงินสดจำนวนมหาศาลในแต่ละวัน การเชื่อมต่อโดยตรงอาจช่วยประหยัดเงินได้ หลายร้อยล้านดอลลาร์ ต่อปี เฉพาะค่าธรรมเนียมช่องทางเท่านั้น นี่ไม่ใช่การปรับปรุงเล็กน้อย แต่เป็นการปรับโครงสร้างต้นทุนขั้นพื้นฐานในระดับโมเดลธุรกิจ

ดังนั้น ข้อได้เปรียบด้านต้นทุนของการได้รับสถานะบัญชีหลักจึงมีความแน่นอนและสำคัญอย่างยิ่ง ซึ่งส่งผลโดยตรงต่อความได้เปรียบในการแข่งขันที่สำคัญสำหรับผู้ออกเหรียญ Stablecoin ในแง่ของการแข่งขันด้านค่าธรรมเนียมและประสิทธิภาพในการดำเนินงาน

คุณลักษณะทางกฎหมายและทางการเงินของ Stablecoin กำลังเปลี่ยนแปลงไป

เมื่อผู้ออกเหรียญ Stablecoin ดำเนินงานในฐานะธนาคารทรัสต์ของรัฐบาลกลาง ลักษณะของผลิตภัณฑ์ก็จะเปลี่ยนไป ในรูปแบบเดิม USDC หรือ RLUSD มีลักษณะคล้ายกับ "ใบรับรองดิจิทัลที่ออกโดยบริษัทเทคโนโลยี" โดยความปลอดภัยขึ้นอยู่กับการกำกับดูแลของผู้ออกและเสถียรภาพของธนาคารพันธมิตรเป็นอย่างมาก ในโครงสร้างใหม่ เงินสำรองของ Stablecoin จะอยู่ภายใต้ ระบบการดูแลผลประโยชน์ภายในกรอบการกำกับดูแลของรัฐบาลกลาง OCC และแยกออกจากสินทรัพย์ของผู้ออกอย่างถูกต้องตามกฎหมาย

นี่ไม่ใช่สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และไม่ได้รับการประกันโดย FDIC อย่างไรก็ตาม ด้วยการรวมกันของ "เงินสำรองเต็มจำนวน 100% + การกำกับดูแลของรัฐบาลกลาง + ความรับผิดชอบในฐานะผู้ดูแลผลประโยชน์" ทำให้มีอันดับความน่าเชื่อถือสูงกว่าผลิตภัณฑ์ Stablecoin นอกประเทศส่วนใหญ่

ผลกระทบที่เห็นได้ชัดเจนกว่านั้นอยู่ที่การชำระเงิน ยกตัวอย่างเช่น Ripple ผลิตภัณฑ์ ODL (On-Demand Liquidity) ของ Ripple นั้นถูกจำกัดด้วยเวลาทำการของธนาคารและความเร็วในการเปิดช่องทางสกุลเงินเฟียตมานานแล้ว เมื่อรวมเข้ากับระบบการหักบัญชีของรัฐบาลกลางแล้ว การสลับระหว่างสกุลเงินเฟียตและสินทรัพย์บนบล็อกเชนจะไม่ถูกจำกัดด้วยช่วงเวลาอีกต่อไป ซึ่งจะช่วยปรับปรุงความต่อเนื่องและความแน่นอนของการชำระเงินข้ามพรมแดนได้อย่างมาก

ปฏิกิริยาของตลาดนั้นค่อนข้างมีเหตุผลมากกว่าที่คาดไว้

แม้ว่าการพัฒนาครั้งนี้จะถูกมองว่าเป็นก้าวสำคัญในอุตสาหกรรม แต่ปฏิกิริยาของตลาดกลับไม่รุนแรงนัก การเปลี่ยนแปลงราคาของทั้ง XRP และสินทรัพย์ที่เกี่ยวข้องกับ USDC ค่อนข้างจำกัด อย่างไรก็ตาม นี่ไม่ได้หมายความว่าใบอนุญาตนี้มีมูลค่าต่ำกว่าความเป็นจริง แต่มีแนวโน้มที่จะบ่งชี้ ว่าตลาดมองว่าเป็นการเปลี่ยนแปลงระยะยาวในระดับสถาบันมากกว่าที่จะเป็นเพียงกระแสการซื้อขายระยะสั้น

แบรด การ์ลิงเฮาส์ ซีอีโอของ Ripple นิยามความคืบหน้านี้ว่า "เป็นมาตรฐานสูงสุดบนเส้นทางสู่การปฏิบัติตามกฎระเบียบของ Stablecoin" เขาไม่เพียงแต่เน้นย้ำว่า RLUSD อยู่ภายใต้การกำกับดูแลสองทางจากทั้งหน่วยงานของรัฐบาลกลาง (OCC) และหน่วยงานของรัฐ (NYDFS) เท่านั้น แต่ยังโจมตีกลุ่มล็อบบี้ของธนาคารแบบดั้งเดิมโดยตรงด้วยว่า "กลยุทธ์ต่อต้านการแข่งขันของคุณถูกเปิดโปงแล้ว คุณบ่นว่าอุตสาหกรรมคริปโตไม่ปฏิบัติตามกฎ แต่ตอนนี้เราอยู่ภายใต้มาตรฐานการกำกับดูแลโดยตรงของ OCC แล้ว คุณกลัวอะไรกันแน่?"

ในขณะเดียวกัน Circle ยังชี้แจงในแถลงการณ์ที่เกี่ยวข้องว่า แฟรนไชส์ National Trust Bank จะเปลี่ยนแปลงโครงสร้างความไว้วางใจของสถาบันอย่างพื้นฐาน ทำให้ผู้ออกหลักทรัพย์สามารถให้บริการดูแลสินทรัพย์ดิจิทัลแบบไว้วางใจได้มากขึ้นแก่ลูกค้าสถาบัน

ทั้งสองข้อความนำไปสู่ข้อสรุปเดียวกัน นั่นคือ จากการ "ได้รับการบริการจากธนาคาร" ไปสู่ "การเป็นส่วนหนึ่งของธนาคาร" การเงินคริปโตกำลังเข้าสู่เฟสใหม่โดยสิ้นเชิง ใบอนุญาตธนาคารกลางแห่งสหพันธรัฐไม่ใช่แค่ใบอนุญาต แต่ยังเป็นช่องทางที่ปลอดภัยสำหรับเงินทุนสถาบันที่ลังเลใจเนื่องจากความไม่แน่นอนด้านการปฏิบัติตามกฎระเบียบในการเข้าสู่ตลาดคริปโต

"ยุคทอง" ของยุคทรัมป์และกฎหมาย GENIUS Act

ย้อนกลับไปเมื่อสามหรือสี่ปีก่อน คงเป็นเรื่องยากที่จะจินตนาการว่าบริษัทคริปโตเคอร์เรนซีจะได้รับการยอมรับจากรัฐบาลกลางในฐานะ "ธนาคาร" ได้ภายในสิ้นปี 2025 การเปลี่ยนแปลงนี้ไม่ได้เกิดจากความก้าวหน้าทางเทคโนโลยี แต่เกิดจากการเปลี่ยนแปลงพื้นฐานในสภาพแวดล้อมทางการเมืองและกฎระเบียบ

การกลับมาของรัฐบาลทรัมป์และการออกกฎหมาย GENIUS Act ได้ปูทางให้ภาคการเงินคริปโตสามารถเข้าถึงระบบของรัฐบาลกลางได้

จาก “การเลิกใช้บริการธนาคาร” สู่การยอมรับจากสถาบัน

ในสมัยรัฐบาลไบเดน อุตสาหกรรมคริปโตเคอร์เรนซีตกอยู่ในสภาพแวดล้อมที่มีกฎระเบียบเข้มงวดและมีความไม่แน่นอนสูงมาโดยตลอด โดยเฉพาะอย่างยิ่งหลังจากวิกฤตการณ์ FTX ในปี 2022 แนวทางการกำกับดูแลหลักได้เปลี่ยนไปสู่ "การแยกความเสี่ยง" และระบบธนาคารถูกกำหนดให้หลีกเลี่ยงธุรกิจคริปโตเคอร์เรนซี

ในวงการอุตสาหกรรมเรียกช่วงเวลานี้ว่า "การเลิกพึ่งพาธนาคาร" และนักการเมืองบางคนเรียกมันว่า "ปฏิบัติการปิดกั้นเส้นทาง 2.0" จาก การตรวจสอบของคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรในภายหลัง พบว่าธนาคารหลายแห่งได้ตัดความสัมพันธ์กับบริษัทคริปโตเคอร์เรนซีภายใต้แรงกดดันด้านกฎระเบียบอย่างไม่เป็นทางการ การถอนตัวของธนาคาร Silvergate และ Signature Bank เป็นตัวอย่างสำคัญของแนวโน้มนี้

หลักการกำกับดูแลในขณะนั้นชัดเจน คือ แทนที่จะพยายามอย่างเต็มที่เพื่อควบคุมความเสี่ยงด้านการเข้ารหัส การกันความเสี่ยงเหล่านั้นไว้ภายนอกระบบธนาคารย่อมดีกว่า

ตรรกะนี้กลับตาลปัตรอย่างสิ้นเชิงในปี 2025

ระหว่างการหาเสียงเลือกตั้ง ทรัมป์ได้แสดงการสนับสนุนอุตสาหกรรมคริปโตเคอร์เรนซีอย่างเปิดเผยหลายครั้ง โดยเน้นย้ำเป้าหมายของเขาในการทำให้สหรัฐอเมริกาเป็น "ศูนย์กลางนวัตกรรมคริปโตระดับโลก" หลังจากกลับมามีอำนาจอีกครั้ง คริปโตเคอร์เรนซีไม่ได้ถูกมองว่าเป็นเพียงแหล่งที่มาของความเสี่ยงอีกต่อไป แต่ถูกนำมาพิจารณาในแง่มุมทางการเงินและกลยุทธ์ที่กว้างขึ้น

การเปลี่ยนแปลงที่สำคัญอยู่ที่การมองว่าเหรียญ Stablecoin เป็น ส่วนขยายของระบบดอลลาร์ ในวันที่ลงนามในกฎหมาย GENIUS Act แถลงการณ์ของทำเนียบขาวระบุอย่างชัดเจนว่า เหรียญ Stablecoin ดอลลาร์ที่มีการกำกับดูแลจะช่วยขยายความต้องการพันธบัตรกระทรวงการคลังสหรัฐฯ และเสริมสร้างสถานะของดอลลาร์ในระดับนานาชาติในยุคดิจิทัล ซึ่งโดยพื้นฐานแล้วเป็นการกำหนดบทบาทของผู้ออกเหรียญ Stablecoin ในระบบการเงินของสหรัฐฯ ใหม่

บทบาทเชิงสถาบันของกฎหมาย GENIUS

ในเดือนกรกฎาคม ปี 2025 ทรัมป์ได้ลงนามในกฎหมาย GENIUS Act ความสำคัญของกฎหมายฉบับนี้อยู่ที่การกำหนดสถานะทางกฎหมายที่ชัดเจนสำหรับเหรียญ Stablecoin และสถาบันที่เกี่ยวข้องในระดับรัฐบาลกลางเป็นครั้งแรก กฎหมายฉบับนี้อนุญาตอย่างชัดเจนให้ สถาบันที่ไม่ใช่ธนาคาร สามารถอยู่ภายใต้การกำกับดูแลของรัฐบาลกลางในฐานะ "ผู้ออกเหรียญ Stablecoin สำหรับการชำระเงินที่มีคุณสมบัติเหมาะสม" ได้ หลังจากปฏิบัติตามเงื่อนไขบางประการ ซึ่งเป็นการเปิดทางให้บริษัทต่างๆ เช่น Circle และ Paxos ซึ่งก่อนหน้านี้อยู่นอกระบบธนาคาร สามารถเข้าสู่กรอบการกำกับดูแลของรัฐบาลกลางได้

ที่สำคัญกว่านั้น ร่างกฎหมายฉบับนี้กำหนดข้อกำหนดที่เข้มงวดสำหรับสินทรัพย์สำรอง: สเตเบิลคอยน์ต้อง ได้รับการสนับสนุน 100% จากสินทรัพย์ที่มีสภาพคล่องสูง เช่น เงินสดดอลลาร์สหรัฐ หรือพันธบัตรระยะสั้นของกระทรวงการคลังสหรัฐ ซึ่งเป็นการกีดกันสเตเบิลคอยน์ที่สร้างขึ้นด้วยอัลกอริทึมออกจากการจัดสรรที่มีความเสี่ยงสูง และสอดคล้องกับโมเดลธนาคารทรัสต์แบบ "ไม่มีเงินฝาก ไม่มีเงินกู้" อย่างใกล้ชิด

นอกจากนี้ ร่างกฎหมายฉบับนี้ยังกำหนด สิทธิลำดับความสำคัญ ให้แก่ผู้ถือเหรียญ Stablecoin แม้ว่าสถาบันผู้ออกเหรียญจะล้มละลาย สินทรัพย์สำรองที่เกี่ยวข้องจะต้องถูกนำมาใช้เพื่อไถ่ถอน Stablecoin ก่อนเป็นอันดับแรก บทบัญญัตินี้ช่วยลดความกังวลด้านกฎระเบียบเกี่ยวกับ "ความเสี่ยงทางศีลธรรม" และเพิ่มความน่าเชื่อถือของ Stablecoin ในระดับสถาบันได้อย่างมาก

ภายใต้กรอบนี้ การที่ OCC ออกใบอนุญาตธนาคารทรัสต์ของรัฐบาลกลางให้แก่บริษัทคริปโตเคอร์เรนซี จึงเป็นการดำเนินการตามระบบที่เป็นธรรมชาติ และสอดคล้องกับกฎหมาย

การป้องกันของระบบการเงินแบบดั้งเดิมและความท้าทายในอนาคต

สำหรับอุตสาหกรรมคริปโตเคอร์เรนซี นี่คือความก้าวหน้าด้านกฎระเบียบที่มาช้าไปสักหน่อย แต่สำหรับกลุ่มผลประโยชน์ในวอลล์สตรีท มันกลับเหมือนกับการรุกรานดินแดนที่ต้องต่อต้าน การที่ OCC อนุมัติให้สถาบันคริปโต 5 แห่งเปลี่ยนสถานะเป็นธนาคารทรัสต์ของรัฐบาลกลางนั้น ไม่ได้รับการต้อนรับอย่างเป็นเอกฉันท์ แต่กลับกระตุ้นให้เกิดการต่อต้านอย่างรุนแรงจากกลุ่มพันธมิตรธนาคารแบบดั้งเดิมที่นำโดยสถาบันนโยบายธนาคาร (BPI) สงครามระหว่าง "ธนาคารใหม่และธนาคารเก่า" นี้เพิ่งเริ่มต้นขึ้นเท่านั้น

การโต้กลับอย่างดุเดือดของ BPI: ข้อกล่าวหาหลักสามประการ

BPI เป็นตัวแทนผลประโยชน์ของบริษัทยักษ์ใหญ่ เช่น JPMorgan Chase, Bank of America และ Citigroup ทันทีหลังจากที่ OCC ประกาศการตัดสินใจ ผู้บริหารระดับสูงของ BPI ก็ได้ตั้งคำถามอย่างรุนแรง โดยประเด็นหลักชี้ให้เห็นถึงความขัดแย้งที่ฝังรากลึกในปรัชญาด้านการกำกับดูแล

ประการแรก มีประเด็นเรื่อง การหลีกเลี่ยงกฎระเบียบผ่านการปฏิบัติที่หลอกลวง BPI ชี้ให้เห็นว่าสถาบันคริปโตเหล่านี้ที่ยื่นขอใบอนุญาต "ทรัสต์" กำลังปิดหูปิดตาตัวเอง พวกเขาดำเนินธุรกิจธนาคารหลัก เช่น การชำระเงินและการหักบัญชี และความสำคัญเชิงระบบของพวกเขายังเหนือกว่าธนาคารพาณิชย์ขนาดกลางหลายแห่งด้วยซ้ำ

อย่างไรก็ตาม การใช้ใบอนุญาตทรัสต์ทำให้บริษัทแม่ (เช่น Circle Internet Financial) สามารถหลีกเลี่ยง การกำกับดูแลแบบรวมศูนย์ ของธนาคารกลางสหรัฐฯ ที่กำหนดไว้สำหรับ "บริษัทผู้ถือหุ้นธนาคาร" ได้อย่างชาญฉลาด ซึ่งหมายความว่าหน่วยงานกำกับดูแลไม่มีสิทธิ์ตรวจสอบการพัฒนาซอฟต์แวร์หรือการลงทุนภายนอกของบริษัทแม่ หากช่องโหว่ในรหัสของบริษัทแม่นำไปสู่การสูญเสียสินทรัพย์ของธนาคาร ก็จะสร้างความเสี่ยงมหาศาลในจุดบอดด้านการกำกับดูแล

ประการที่สอง การ กระทำดังกล่าวบ่อนทำลายหลักการอันศักดิ์สิทธิ์ของ "การแยกธนาคารออกจากการพาณิชย์" BPI เตือนว่า การอนุญาตให้บริษัทเทคโนโลยีอย่าง Ripple และ Circle เป็นเจ้าของธนาคารนั้นเป็นการทำลายกำแพงที่ป้องกันไม่ให้บริษัทยักษ์ใหญ่ในอุตสาหกรรมนำเงินทุนของธนาคารไปใช้สนับสนุนทางการเงิน สิ่งที่น่าหงุดหงิดยิ่งกว่าสำหรับธนาคารแบบดั้งเดิมคือ การแข่งขันที่ไม่เป็นธรรม บริษัทเทคโนโลยีสามารถใช้ประโยชน์จากความได้เปรียบเชิงผูกขาดในเครือข่ายสังคมและกระแสข้อมูลเพื่อบีบให้ธนาคารออกจากตลาด โดยไม่ต้องปฏิบัติตามพันธะการลงทุนเพื่อชุมชน (CRA) ที่ธนาคารแบบดั้งเดิมต้องดำเนินการ

สุดท้ายนี้ ยังมีความกังวลเกี่ยวกับ ความเสี่ยงเชิงระบบและการขาดมาตรการคุ้มครอง เนื่องจากธนาคารทรัสต์ใหม่เหล่านี้ไม่มีประกันเงินฝากจาก FDIC ดังนั้นการประกันเงินฝากแบบดั้งเดิมจึงไม่มีประสิทธิภาพในการบรรเทาความตื่นตระหนกหากตลาดเกิดความตื่นตระหนกจากการยกเลิกการตรึงค่าเงินสเตเบิลคอยน์ BPI โต้แย้งว่าวิกฤตสภาพคล่องที่ไม่ได้รับการคุ้มครองนี้อาจลุกลามอย่างรวดเร็วและพัฒนาไปสู่วิกฤตเชิงระบบที่คล้ายกับปี 2008

อุปสรรคสุดท้ายของธนาคารกลางสหรัฐ

การออกใบอนุญาตโดย OCC ไม่ได้หมายความว่าทุกอย่างเรียบร้อยแล้ว สำหรับ "ธนาคารทรัสต์ของรัฐบาลกลาง" ทั้งห้าแห่งที่จัดตั้งขึ้นใหม่นี้ อุปสรรคสุดท้ายและสำคัญที่สุดสำหรับระบบการชำระเงินของรัฐบาลกลาง นั่นคือ สิทธิ์ในการเปิดบัญชีหลัก ยังคงอยู่ในมือของธนาคารกลางสหรัฐอย่างมั่นคง

แม้ว่า OCC จะยอมรับสถานะธนาคารของพวกเขา แต่ธนาคารกลางสหรัฐ (Federal Reserve) ยังคงมีดุลยพินิจอิสระภายใต้ระบบธนาคารคู่ขนานในสหรัฐอเมริกา ก่อนหน้านี้ Custodia Bank ซึ่งเป็นธนาคารคริปโตในรัฐไวโอมิง ได้ยื่นฟ้องร้องดำเนินคดีเป็นเวลานานหลังจากถูกธนาคารกลางสหรัฐปฏิเสธการเปิดบัญชีหลัก ซึ่งแสดงให้เห็นว่ายังคงมีช่องว่างสำคัญระหว่างการได้รับใบอนุญาตและการเข้าถึง Fedwire อย่างแท้จริง

นี่เป็นสมรภูมิสำคัญถัดไปสำหรับการล็อบบี้ของธนาคารแบบดั้งเดิม (BPI) เนื่องจากพวกเขาไม่สามารถหยุดยั้ง OCC จากการออกใบอนุญาตได้ กลุ่มธนาคารแบบดั้งเดิมจึงจะกดดันธนาคารกลางสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้ให้กำหนดเกณฑ์ที่สูงมากเมื่ออนุมัติบัญชีหลัก ตัวอย่างเช่น การกำหนดให้สถาบันเหล่านี้พิสูจน์ว่าความสามารถในการต่อต้านการฟอกเงิน (AML) ของพวกเขานั้นเทียบเท่ากับธนาคารพาณิชย์ขนาดใหญ่ เช่น JPMorgan Chase หรือกำหนดให้บริษัทแม่ของพวกเขาต้องให้การรับประกันเงินทุนเพิ่มเติม

สำหรับ Ripple และ Circle เกมนี้เพิ่งเข้าสู่ครึ่งหลังเท่านั้น: หากพวกเขาได้รับใบอนุญาตแต่ไม่สามารถเปิดบัญชีหลักกับธนาคารกลางสหรัฐฯ ได้ พวกเขาก็ยังสามารถดำเนินงานผ่านรูปแบบธนาคารตัวแทนได้ และเกียรติภูมิของตำแหน่ง "ธนาคารแห่งชาติ" นี้จะลดลงอย่างมาก

สรุป: อนาคตจะไม่ใช่แค่การต่อสู้ด้านกฎระเบียบเท่านั้น

เป็นที่คาดการณ์ได้ว่าการต่อสู้ในอนาคตที่เกี่ยวข้องกับธนาคารคริปโตจะไม่หยุดอยู่แค่ระดับการออกใบอนุญาต

ในอีกด้านหนึ่ง ทัศนคติของหน่วยงานกำกับดูแลระดับรัฐยังคงไม่แน่นอน หน่วยงานกำกับดูแลระดับรัฐที่มีอำนาจ เช่น กรมบริการทางการเงินแห่งรัฐนิวยอร์ก (NYDFS) มีบทบาทสำคัญในการกำกับดูแลคริปโตเคอร์เรนซีมาอย่างยาวนาน การขยายขอบเขตความสำคัญของรัฐบาลกลางอาจส่งผลต่อการลดทอนอำนาจการกำกับดูแลของรัฐ ซึ่งอาจก่อให้เกิดข้อโต้แย้งทางกฎหมายใหม่ๆ ได้

ในทางกลับกัน แม้ว่ากฎหมาย GENIUS Act จะมีผลบังคับใช้แล้ว แต่กฎระเบียบการดำเนินการอีกมากมายยังคงรอการร่างจากหน่วยงานกำกับดูแล กฎเฉพาะต่างๆ รวมถึงข้อกำหนดด้านเงินทุน การแยกความเสี่ยง และมาตรฐานความปลอดภัยทางไซเบอร์ จะเป็นประเด็นสำคัญในเชิงนโยบายต่อไปอีกระยะหนึ่ง ปฏิสัมพันธ์ระหว่างผู้มีส่วนได้ส่วนเสียต่างๆ น่าจะค่อยๆ ปรากฏให้เห็นภายในข้อกำหนดทางเทคนิคเหล่านี้

นอกจากนี้ การเปลี่ยนแปลงในระดับตลาดก็มีความสำคัญเช่นกัน เมื่อสถาบันคริปโตได้รับสถานะเป็นธนาคาร พวกเขาอาจกลายเป็นพันธมิตรกับสถาบันการเงินแบบดั้งเดิม หรืออาจเป็นเป้าหมายในการควบรวมกิจการ ไม่ว่าธนาคารแบบดั้งเดิมจะเข้าซื้อกิจการสถาบันคริปโตเพื่อเสริมศักยภาพทางเทคโนโลยี หรือบริษัทคริปโตจะเข้าสู่ธุรกิจธนาคาร ภูมิทัศน์ทางการเงินอาจมีการปรับเปลี่ยนโครงสร้างตามมา

สิ่งที่แน่นอนคือ การอนุมัติจาก OCC ครั้งนี้ไม่ใช่จุดจบของข้อโต้แย้ง แต่เป็นจุดเริ่มต้นใหม่ การเงินคริปโตได้เข้าสู่กรอบการกำกับดูแลแล้ว แต่การหาจุดสมดุลระหว่างนวัตกรรม ความเสถียร และการแข่งขัน จะยังคงเป็นคำถามที่หน่วยงานกำกับดูแลทางการเงินของสหรัฐฯ ต้องหาคำตอบในอีกหลายปีข้างหน้า