ประเด็นถกเถียงเรื่องการจัดอันดับ USDT: "มาตรวัดเสถียรภาพ" ของ S&P, "การถกเถียงในตลาด" ของ Tether และการเปลี่ยนแปลงไปสู่ "ธนาคารกลางเงา"

- 核心观点:USDT评级下调反映传统与加密金融风险认知冲突。

- 关键要素:

- USDT储备中高波动资产占比已达约24%。

- 标普关注极端挤兑下的兑付能力。

- Tether强调市场流动性与长期抗通胀能力。

- 市场影响:推动稳定币评级体系向多维度演进。

- 时效性标注:中期影响

ผู้เขียนบทความ: May P, Janus R

ที่มาของบทความ: CoinFound

อาหารสั่งกลับบ้าน

- การลดอันดับความน่าเชื่อถือของ USDT และข้อถกเถียง : สัดส่วนของสินทรัพย์ที่ไม่ผูกติดกับค่าเงิน (เช่น BTC และทองคำ) ในทุนสำรองของ USDT เพิ่มขึ้นเป็นประมาณ 24% ประกอบกับการกำกับดูแลและความโปร่งใสที่ไม่เพียงพอ ทำให้ USDT ถูกมองว่าเป็นความเสี่ยงที่เพิ่มขึ้นภายในกรอบการเงินแบบดั้งเดิม ส่งผลให้มีการลดอันดับความน่าเชื่อถือ การลดอันดับความน่าเชื่อถือของ USDT ก่อให้เกิดข้อถกเถียงขึ้น

- Tether ได้เพิ่มปริมาณทองคำและ Bitcoin สำรองไว้อย่างมีนัยสำคัญ : ในช่วงไม่กี่ปีที่ผ่านมา Tether ได้เพิ่มสัดส่วนของทองคำและ Bitcoin สำรองไว้อย่างต่อเนื่องเพื่อวัตถุประสงค์ต่างๆ เช่น การป้องกันความเสี่ยงจากภาวะเงินเฟ้อ การกระจายความเสี่ยงด้านสินทรัพย์ การลดความเสี่ยงจากการผูกขาดเฉพาะดอลลาร์สหรัฐ และการเพิ่มผลตอบแทน

- ความแตกต่างพื้นฐานระหว่าง S&P และ Tether อยู่ที่การรับรู้ความเสี่ยงของทั้งสองระบบ : ระบบการเงินแบบดั้งเดิมให้ความสำคัญกับ "ความสามารถในการชำระหนี้" และมุ่งเน้นไปที่ "ความสามารถในการชำระบัญชีเงินสำรองภายใต้สภาวะวิกฤต" ในขณะที่ Tether ให้ความสำคัญกับ "สภาพคล่องของตลาด" การรักษามูลค่าในระยะยาว และการต้านทานความเสี่ยง (โดยเฉพาะความเสี่ยงจากเงินเฟ้อ) มิติการวัดความเสี่ยงของทั้งสองระบบแตกต่างกันอย่างสิ้นเชิง

- เจตนาเชิงกลยุทธ์ของ Tether ในการเปลี่ยนแปลงรูปแบบเงินสำรอง : รูปแบบเงินสำรองของ Tether กำลังเปลี่ยนจากเงินสำรองเทียบเท่าเงินสด "1:1" ไปเป็นรูปแบบไฮบริดของ "สินทรัพย์ที่จับต้องได้ (ทองคำ) + สินทรัพย์ดิจิทัล (BTC) + สินทรัพย์ที่มีความเสี่ยงต่ำ (พันธบัตรรัฐบาลสหรัฐฯ)" โดยพื้นฐานแล้ว นี่เป็นการเปลี่ยนแปลงจาก "ผู้ออกเหรียญ Stablecoin" ไปสู่ "ผู้ให้บริการสภาพคล่องระดับโลก + สถาบันสำรองสินทรัพย์ดิจิทัล" ซึ่งขับเคลื่อนโดยปัจจัยหลัก ได้แก่ ความต้องการป้องกันความเสี่ยงจากเงินเฟ้อ ผลตอบแทนที่เพิ่มขึ้นตามวัฏจักรเศรษฐกิจ (เช่น ตลาดกระทิง BTC/ทองคำที่คาดการณ์ไว้ในปี 2025) และความพยายามลดการพึ่งพาดอลลาร์ ในความเป็นจริง Tether กำลังกลายเป็นเหมือน "ธนาคารกลางเงา" มากกว่าผู้ออกเหรียญ Stablecoin ธรรมดา

- ระบบการจัดอันดับในปัจจุบันมีข้อจำกัด : "การจัดอันดับความเสถียร" ของ S&P ครอบคลุมเฉพาะ "ความเสี่ยงด้านการชำระหนี้" และไม่สามารถตอบสนองความต้องการของนักลงทุนเกี่ยวกับ "ความสามารถในการเพิ่มมูลค่าสินทรัพย์" และ "ความยืดหยุ่นต่อวัฏจักร" ของ Tether ได้ ในอนาคต ตลาดอาจต้องการข้อมูลการจัดอันดับความเสี่ยงแบบหลายมิติมากขึ้น นอกจากนี้ อาจจำเป็นต้องใช้โมเดลแบบสองกรอบ คือ "การจัดอันดับความเสถียร (กฎระเบียบ + การชำระหนี้) + การจัดอันดับความเสี่ยงด้านการลงทุน (ผลตอบแทน + วัฏจักร)" เพื่อเชื่อมช่องว่างระหว่างการรับรู้ความเสี่ยงทางการเงินแบบดั้งเดิมและการรับรู้ความเสี่ยงทางการเงินในโลกคริปโต

- ความเสี่ยงระยะสั้นและแนวโน้มระยะยาวของ USDT : เสถียรภาพของ USDT ยังคงได้รับการสนับสนุนจากสภาพคล่องบนเครือข่าย อย่างไรก็ตาม ในระยะสั้น เงินสำรอง 24% ที่ถืออยู่ในสินทรัพย์ที่มีความผันผวนสูง (BTC/ทองคำ/เงินกู้) อาจมีความเสี่ยงในช่วงการปรับลดอัตราดอกเบี้ยในปี 2026 และตลาดหมีของคริปโตเคอร์เรนซีที่อาจเกิดขึ้น (Tether มีกำไรที่ยังไม่เกิดขึ้นจริงจำนวนมากในปี 2025 เนื่องจากมีทองคำและ Bitcoin เป็นเงินสำรอง แต่สถานการณ์อาจเปลี่ยนแปลงไปในปี 2026) ในระยะยาว แนวโน้มของเหรียญ Stablecoin ที่มีลักษณะคล้ายกับธนาคารกลางมากขึ้น (สินทรัพย์ที่ต้านทานเงินเฟ้อ + เครือข่ายทั่วโลก + พลังงาน) จะผลักดันอุตสาหกรรมไปสู่ความโปร่งใสและมาตรฐานที่มากขึ้น

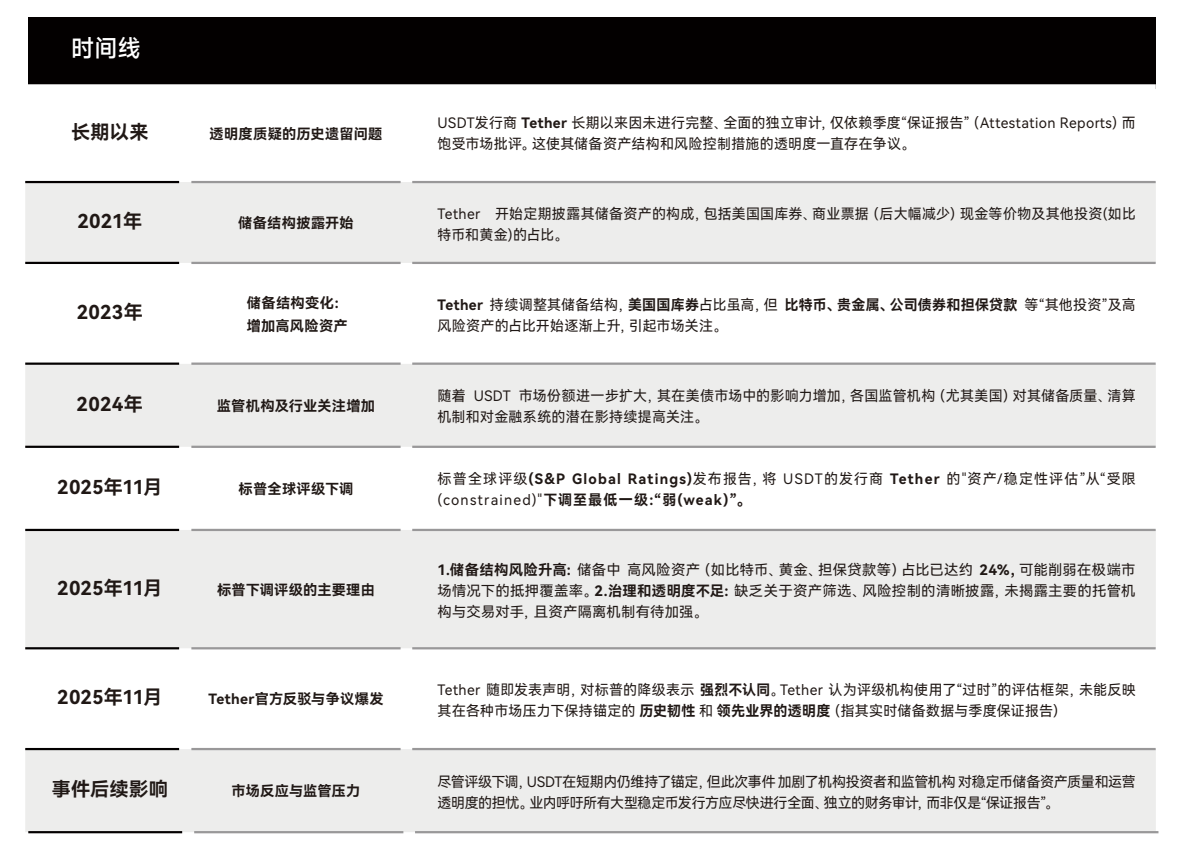

1. สรุปเหตุการณ์: ข้อถกเถียงและสาระสำคัญของการปรับลดอันดับความน่าเชื่อถือของ USDT โดย S&P

1.1 ลำดับเหตุการณ์และข้อขัดแย้งหลัก

ในเดือนพฤศจิกายนปี 2025 S&P Global ได้ปรับลดอันดับ "การประเมินสินทรัพย์/เสถียรภาพ" ของ USDT จาก "จำกัด" เป็น "อ่อนแอ" โดยให้เหตุผลหลักสองประการ:

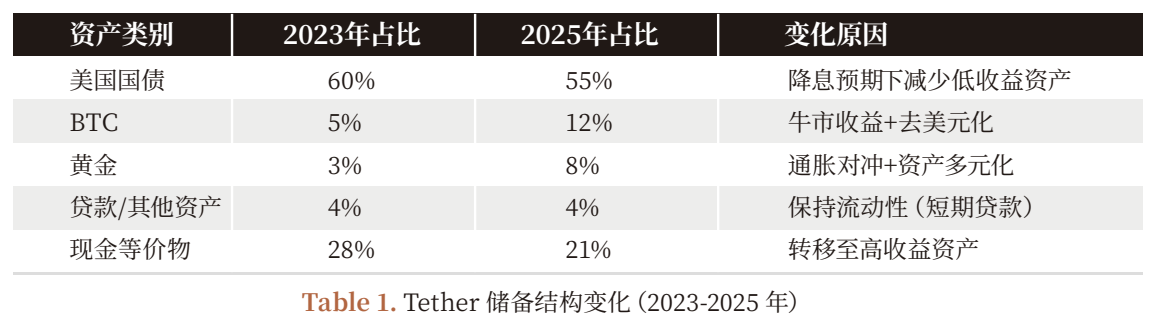

- ความเสี่ยงด้านโครงสร้างเงินสำรอง : เงินสำรองของ Tether ประกอบด้วยสินทรัพย์ที่มีความผันผวนสูงถึง 24% (เช่น BTC, ทองคำ, เงินกู้ ฯลฯ) (เทียบกับเพียง 12% ในปี 2023) สินทรัพย์เหล่านี้ไม่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็วในสถานการณ์ "การแห่ขายอย่างตื่นตระหนก"

- ความโปร่งใสในการกำกับดูแลไม่เพียงพอ : ไม่มีการเปิดเผยสถาบันผู้ดูแลหลักและรายละเอียดของกลไกการแยกการวางเดิมพันบนบล็อกเชน และมีการจัดทำเพียง "รายงานการรับรองรายไตรมาส" แทนที่จะเป็นการตรวจสอบอิสระอย่างเต็มรูปแบบ

การตอบโต้ของ Tether มุ่งเน้นไปที่ " ผลการดำเนินงานจริงของตลาด " และตั้งคำถามถึงวิธีการจัดอันดับที่ใช้โดยระบบการเงินแบบดั้งเดิม

- ความแข็งแกร่งทางประวัติศาสตร์: USDT ยังคงผูกติดกับสกุลเงินดิจิทัลนี้มาตลอด 8 เหตุการณ์วิกฤต รวมถึงการล่มสลายของ FTX ในปี 2022 วิกฤตการณ์ทางการเงินในซิลิคอนแวลลีย์ในปี 2023 และการเข้มงวดกฎระเบียบเกี่ยวกับคริปโตเคอร์เรนซีในปี 2024

- ความโปร่งใสชั้นนำ: ตั้งแต่ปี 2021 เป็นต้นมา ได้มีการให้ ข้อมูลเงินสำรองแบบเรียลไทม์ (ที่สามารถมองเห็นได้ที่ที่อยู่บนบล็อกเชน) และรายงานการรับประกันรายไตรมาสครอบคลุมสินทรัพย์มากกว่า 95% ซึ่งดีกว่ากองทุนตลาดเงินแบบดั้งเดิมบางแห่งเสียอีก

(แผนภูมิที่ 1: ภาพรวมเหตุการณ์การปรับลดอันดับความน่าเชื่อถือของ USDT)

1.2 สาระสำคัญของความขัดแย้ง: การปะทะกันระหว่างระบบการวัดความเสี่ยงสองระบบ

ในเดือนพฤศจิกายน 2025 S&P Global Ratings ได้ปรับลดการประเมินความเสถียรของ USDT ลงสู่ระดับต่ำสุดคือ "อ่อนแอ" Tether ตอบโต้ทันทีโดยกล่าวหา S&P ว่า "ใช้กรอบแนวคิดแบบเก่า" และเพิกเฉยต่อการทดสอบภาวะวิกฤตสุดขั้วมากมายที่ USDT ได้ผ่านพ้นมาตลอดทศวรรษที่ผ่านมา การถกเถียงนี้ไม่ใช่เพียงแค่ข้อพิพาทเรื่องการจัดอันดับ แต่เป็นการปะทะกันโดยตรงระหว่างอารยธรรมทางการเงินสองแห่ง

- S&P เป็นตัวแทนของระบบ "การกำกับดูแล-ความเพียงพอของเงินทุน-ความสามารถในการชำระหนี้"

- Tether เป็นตัวแทนของระบบ "สภาพคล่องทางการตลาด - ความต้องการธุรกรรมทั่วโลก - การชำระเงินทันทีบนบล็อกเชน"

- วิธีการวัดความเสี่ยงทั้งสองแบบนี้แตกต่างกันโดยพื้นฐาน ทำให้ไม่สามารถหาข้อสรุปที่เห็นพ้องกันได้ ข้อพิพาทระหว่าง S&P และ Tether ดูเหมือนจะเป็นการโต้เถียงกันเรื่อง "อันดับความน่าเชื่อถือ" แต่แท้จริงแล้ว มันสะท้อนให้เห็นถึงสองโลกที่มีความเข้าใจเรื่องความเสี่ยงแตกต่างกันอย่างสิ้นเชิง

- S&P และ Tether เป็นตัวแทนของโลกที่แตกต่างกันอย่างสิ้นเชิง: โลกหนึ่งมาจากระบบการเงินแบบดั้งเดิมที่มีมา 100 ปี ส่วนอีกโลกหนึ่งมาจากตลาดซื้อขายความถี่สูงบนบล็อกเชนที่มีมา 10 ปี S&P ใช้ตรรกะของ "ธนาคารกลาง—ธนาคาร—กองทุนตลาดเงิน" ในขณะที่ Tether อาศัยตรรกะของ "สภาพคล่องบนบล็อกเชน—การใช้ประโยชน์จากเงินทุนอย่างไม่จำกัด—กองทุนประกัน—การชำระบัญชีอัตโนมัติ"

ตรรกะที่ Tether นำมาใช้เป็นสิ่งที่ตลาดการเงินแบบดั้งเดิมไม่สามารถนำมาใช้ได้ในปัจจุบัน

1.3 สิ่งที่ S&P มองเห็นคือ: ตรรกะการไถ่ถอนของระบบการเงินแบบดั้งเดิม

ในกรอบการเงินแบบดั้งเดิม เครื่องมือทางการเงินทั้งหมดที่ให้คำมั่นว่าจะไถ่ถอนในอัตรา 1:1 (กองทุนตลาดเงิน ธนาคารพาณิชย์ สเตเบิลคอยน์) ต้องเป็นไปตามเงื่อนไขที่เข้มงวดสองประการ:

1. สินทรัพย์สำรองต้องมีความปลอดภัยสูงและสามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว : S&P ชี้ให้เห็นในรายงานว่า BTC ทองคำ และสินทรัพย์กู้ยืมคิดเป็นสัดส่วนมากกว่า 20% ของสินทรัพย์สำรองของ Tether สินทรัพย์เหล่านี้มีความผันผวนสูง มีวงจรการชำระบัญชีที่ยาวนาน และอาจไม่สามารถขายได้อย่างรวดเร็วในราคาตามมูลค่าที่แท้จริงในสถานการณ์ "การแห่ขายเนื่องจากตื่นตระหนก"

2. โครงสร้างการกำกับดูแลต้องโปร่งใส และการจัดการดูแลสินทรัพย์ต้องโปร่งใส : S&P เชื่อว่าข้อมูลผู้ดูแลสินทรัพย์ การแยกหลักประกันบนบล็อกเชน และการเปิดเผยความเสี่ยงของ Tether ยังไม่เพียงพอ

กล่าวอีกนัยหนึ่ง ในมุมมองของ S&P ความเสี่ยงหลักของ "สเตเบิลคอยน์" อยู่ที่ว่ามันจะสามารถทนต่อแรงกดดันจากการที่ทุกคนรีบแลกเหรียญคืนพร้อมกันได้หรือไม่ ซึ่งนี่คือความสามารถในการแลกคืนของระบบแบบดั้งเดิม

1.4 Tether ยึดมั่นในหลักการของสภาพคล่องในโลกคริปโตเคอร์เรนซี

หากความเสถียรของ TradeFi มาจาก "ว่าเงินสำรองเพียงพอ รวดเร็วพอ และปลอดภัยพอหรือไม่" แล้วความเสถียรของ Tether ก็มาจาก "ว่าฉันสามารถรักษาสภาพคล่องบนบล็อกเชนจำนวนมหาศาลได้หรือไม่ ว่าฉันสามารถรับมือกับความเสี่ยงของตลาดเหรียญถาวรได้หรือไม่ และว่าตลาดรองสามารถรักษาระดับราคาได้หรือไม่" กล่าวอีกนัยหนึ่ง...

- TradFi วัดความเสถียรจากความสามารถในการจ่ายเงิน ในขณะที่ Crypto วัดความเสถียรจากสภาพคล่องของตลาดและความเสถียรในการชำระบัญชี

- จากประวัติสิบปีของ Tether (รวมถึงเหตุการณ์ตลาดตื่นตระหนกหลายครั้ง) แสดงให้เห็นว่า การที่ USDT ไม่ผูกติดกับสกุลเงินหลักนั้น มักไม่ได้เกิดจาก "เงินสำรองไม่เพียงพอ" แต่เกิดจาก "ความไม่สมดุลในระยะสั้นของสภาพคล่องในตลาดรอง" ซึ่งจะได้รับการแก้ไขอย่างรวดเร็วในแต่ละครั้ง

เหตุใด Tether จึงตอบโต้รุนแรงเช่นนั้น? เพราะมันยึดมั่นใน "ตรรกะของตลาด" ที่แตกต่างออกไป การตอบโต้ของ Tether เน้นสามประเด็นหลัก:

1. USDT รักษาอัตราแลกเปลี่ยน 1:1 ไว้ได้ภายใต้สภาวะอารมณ์ที่รุนแรงทุกรูปแบบ รวมถึงการล่มสลายของตลาดแลกเปลี่ยนสกุลเงินดิจิทัลหลายแห่ง การขึ้นอัตราดอกเบี้ยอย่างรวดเร็วโดยธนาคารกลางสหรัฐฯ การควบคุมกฎระเบียบที่เข้มงวดขึ้น และการแห่ถอนเงินจากธนาคาร จากมุมมองของ Tether นั้น "ในทางทฤษฎีแล้วฉันไม่เสถียร แต่ตลอด 10 ปีที่ผ่านมา อัตราแลกเปลี่ยนไม่เคยเบี่ยงเบนจากอัตราแลกเปลี่ยนคงที่เลย การจัดอันดับที่แท้จริงของ Stablecoin นั้นขึ้นอยู่กับตลาดในแต่ละวัน ไม่ใช่แบบจำลอง"

2. ข้อมูลสำรองแบบเรียลไทม์ + รายงานการตรวจสอบรายไตรมาสให้ความโปร่งใสที่เพียงพอ : Tether เชื่อว่าตนเองเหนือกว่าธนาคารเงาหรือกองทุนรวมตลาดเงินบางแห่ง เช่น TradeFi อย่างไรก็ตาม S&P ไม่รับรองรูปแบบ "การเปิดเผยข้อมูลแบบเรียลไทม์บนเว็บเพจ" เนื่องจากวิธีการของ S&P เน้น "ความโปร่งใสที่ไม่ได้ผ่านการตรวจสอบและความโปร่งใสที่น่าเชื่อถือ"

3. BTC/ทองคำเป็น "เครื่องมือป้องกันเงินเฟ้อ + เงินสำรองเชิงกลยุทธ์" ไม่ใช่การลงทุนที่มีความเสี่ยงสูง : การพุ่งขึ้นของราคา BTC และทองคำในปี 2025 ทำให้ Tether ได้กำไรมหาศาลจากมูลค่าทางบัญชี (มากกว่า 10 พันล้านดอลลาร์) ซึ่งทำให้ Tether กลายเป็นโมเดลลูกผสมคล้ายธนาคารกลางที่ประกอบด้วย "สินทรัพย์ที่จับต้องได้ + พันธบัตรกระทรวงการคลังสหรัฐฯ + เงินกู้ + สินทรัพย์ดิจิทัล" มุมมองของ Tether คือ "ฉันเปรียบเสมือนเงินสำรองของธนาคารกลางของประเทศ โครงสร้างของฉันไม่ใช่ระบบดอลลาร์แบบดั้งเดิม แต่เป็นตะกร้าสินทรัพย์ระดับโลกแบบใหม่" แต่ในมุมมองของ S&P คือ "คุณไม่ใช่ธนาคารกลาง คุณเป็นเพียงผู้ออกโทเค็นที่สัญญาว่าจะไถ่ถอนในอัตรา 1:1"

1.5 เหตุใดทั้งสองฝ่ายจึงมีความเข้าใจเกี่ยวกับ "ความเสี่ยง" ที่ขัดแย้งกันอย่างสิ้นเชิง?

สิ่งนี้เผยให้เห็นข้อเท็จจริงที่สำคัญ: ตลาดคริปโตเคอร์เรนซีและ TradeFi มีตรรกะในการรับความเสี่ยงที่แตกต่างกันอย่างสิ้นเชิง

- เมื่อวันที่ 27 พฤศจิกายน Arthur Hayes ได้ตีพิมพ์บทความเกี่ยวกับสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา ซึ่งเป็นตัวอย่างสำคัญของความไม่สามารถบูรณาการระหว่างการเงินแบบดั้งเดิมและการเงินคริปโตในปัจจุบัน ในการเงินแบบดั้งเดิม (TradFi) ความเสี่ยงของสัญญาซื้อขายล่วงหน้าเกิดจาก "ความรับผิดไม่จำกัดสำหรับการเรียกหลักประกันเพิ่มเติม" ใน TradeFi การชำระบัญชีล่าช้า การเรียกหลักประกันเพิ่มเติม และการที่นักลงทุนสูญเสียเงิน ล้วนสามารถนำไปสู่การสูญเสียเพิ่มเติมและความจำเป็นในการเรียกหลักประกันเพิ่มเติม ซึ่งอาจต้องใช้ทรัพย์สินส่วนตัวทั้งหมดเพื่อชำระหนี้ ดังนั้น TradeFi จึงต้องกำหนดให้ถือครอง "สินทรัพย์ที่มีคุณภาพสูงมาก" และความผันผวนใดๆ ก็เป็นสิ่งที่ยอมรับไม่ได้

- อย่างไรก็ตาม ในระบบการเงินคริปโต ความเสี่ยงจะถูกรับไว้โดย "กองทุนประกัน + การชำระบัญชีอัตโนมัติ + ADL (การปิดเลเวอเรจอัตโนมัติ)" เนื่องจากในสัญญาซื้อขายล่วงหน้าคริปโต ผู้ค้าจะไม่ต้องแบกรับภาระความรับผิดไม่จำกัดต่อการขาดทุน ในระบบการเงินคริปโต เงินส่วนเกินจากการชำระบัญชีจะเติมเงินเข้ากองทุนประกัน ค่าธรรมเนียมการชำระบัญชีจะถูกนำเข้าสู่กองทุนประกัน ADL เป็นเหมือนตาข่ายนิรภัย และตลาดแลกเปลี่ยนจะเสริมด้วยเงินทุนของตนเอง ผลลัพธ์สุดท้ายคือ ผู้ใช้คริปโตจะเสียเงินมาร์จินมากที่สุด แต่จะไม่เป็นหนี้ ดังนั้น ตลาดคริปโตจึงยอมรับสินทรัพย์ที่มีความผันผวนสูงได้มากกว่า เนื่องจากโครงสร้างตลาดที่มีตาข่ายนิรภัยรองรับ

นี่คือสาระสำคัญของความขัดแย้งระหว่าง S&P และ Tether: S&P วัดความเสี่ยงของ TradeFi กล่าวคือ "ถ้าทุกคนแห่กันมาใช้เงินของคุณ คุณยังสามารถถอนเงินได้อยู่ไหม?" ในขณะที่ Tether วัดความเสี่ยงของคริปโตเคอร์เรนซี กล่าวคือ ในตลาดที่มีความผันผวนสูงตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ฉันสามารถรับประกันการซื้อขาย สภาพคล่อง และการใช้งานความถี่สูงทั่วโลกได้หรือไม่? ทั้งสองไม่ได้ถูกวัดด้วยระบบมิติเดียวกัน

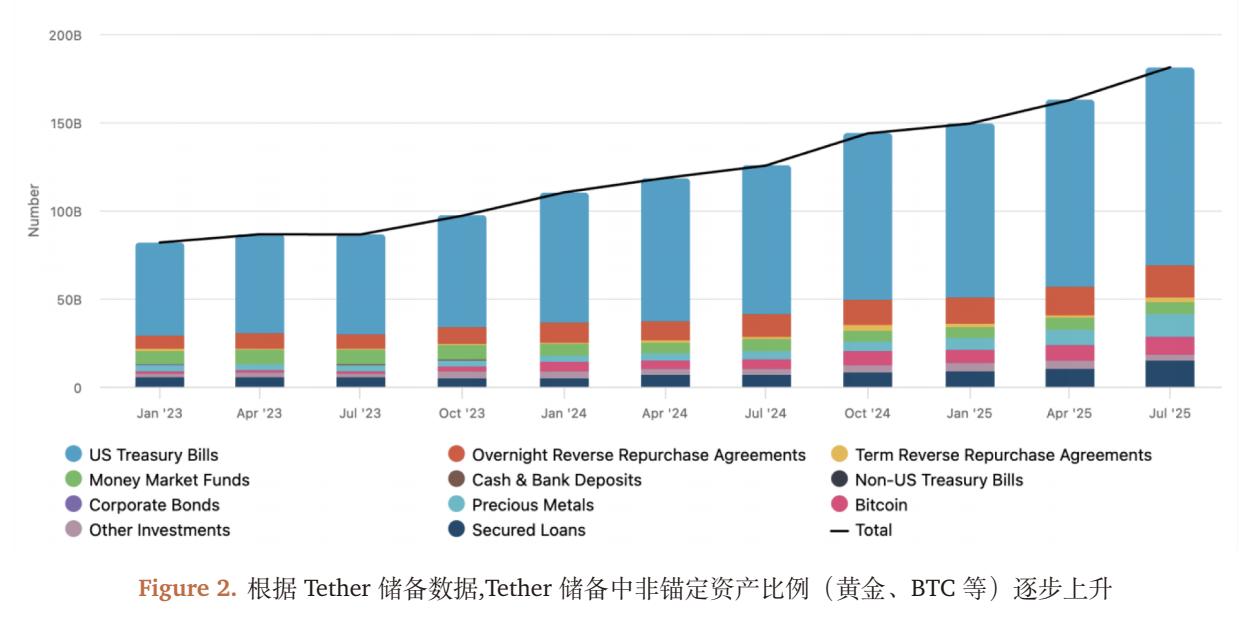

2. การเปลี่ยนแปลงทุนสำรองของ Tether: ตรรกะเชิงกลยุทธ์จาก "Stablecoin" สู่ "ธนาคารกลางเงา"

2.1 การเปลี่ยนแปลงโครงสร้างเงินสำรองตามอนุกรมเวลา (ปี 2023-2025)

2.2 เหตุใดจึงควรเพิ่มสัดส่วนของ BTC และทองคำ? เพื่อสร้างสมดุลระหว่างผลตอบแทนที่ผันผวนตามวัฏจักรเศรษฐกิจกับกลยุทธ์ระยะยาว

การเปลี่ยนแปลงโครงสร้างเงินสำรองของ Tether (ปี 2023-2025) ไม่ได้เกิดขึ้นโดยบังเอิญ แต่ เป็นผลมาจากการพิจารณาสามด้าน ได้แก่ "ผลตอบแทน - ความเสี่ยง - กลยุทธ์" :

1. ความต้องการในการป้องกันความเสี่ยงจากเงินเฟ้อ : การขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ตั้งแต่ปี 2022 ถึง 2024 ส่งผลให้กำลังซื้อของดอลลาร์สหรัฐลดลง (ดัชนีราคาผู้บริโภคของสหรัฐฯ เพิ่มขึ้นจาก 2% เป็น 8%) ทำให้ทองคำ (เครื่องมือป้องกันความเสี่ยงจากเงินเฟ้อแบบดั้งเดิม) และ BTC (ทองคำดิจิทัล) กลายเป็นสินทรัพย์หลักในการป้องกันความเสี่ยงจากเงินเฟ้อ

2. ผลตอบแทนจากการลงทุนตามวัฏจักรเศรษฐกิจที่เพิ่มขึ้น : ในปี 2025 ราคา BTC เพิ่มขึ้นจาก 40,000 ดอลลาร์เป็น 65,000 ดอลลาร์ (เพิ่มขึ้น 62.5%) และราคาทองคำเพิ่มขึ้นจาก 1,900 ดอลลาร์ต่อออนซ์เป็น 2,500 ดอลลาร์ต่อออนซ์ (เพิ่มขึ้น 31.6%) กำไรลอยตัวที่ยังไม่รับรู้ ของ Tether คิดเป็น 70% ของกำไรสุทธิ (10 พันล้านดอลลาร์) ในช่วงเก้าเดือนแรกของปี 2025 (เมื่อเทียบกับเพียง 3 พันล้านดอลลาร์จากดอกเบี้ยพันธบัตรของรัฐบาล)

3. กลยุทธ์ลดการพึ่งพาดอลลาร์ : Tether จะลดสัดส่วนเงินสำรองดอลลาร์จาก 75% ในปี 2023 เหลือ 55% ในปี 2025 โดยการเพิ่มสัดส่วนของทองคำและ BTC ซึ่งจะช่วยลดความเสี่ยงจากการพึ่งพาดอลลาร์ในฐานะสินทรัพย์เดียว (เพื่อตอบสนองต่อวิกฤตเพดานหนี้ของสหรัฐฯ และแนวโน้มการลดการพึ่งพาดอลลาร์ทั่วโลก)

2.3 "ความหวานและอันตรายที่ซ่อนเร้น" ของโครงสร้างกำไร: ความเสี่ยงภายใต้สภาวะเศรษฐกิจแบบผันผวนตามวัฏจักร

ผลประกอบการของ Tether ในปี 2025 (กำไรสุทธิเกิน 10 พันล้านในเก้าเดือนแรก) ดูน่าประทับใจ แต่โครงสร้างกำไรของบริษัทนั้นขึ้นอยู่กับ " วัฏจักรตลาดขาขึ้น " เป็นอย่างมาก:

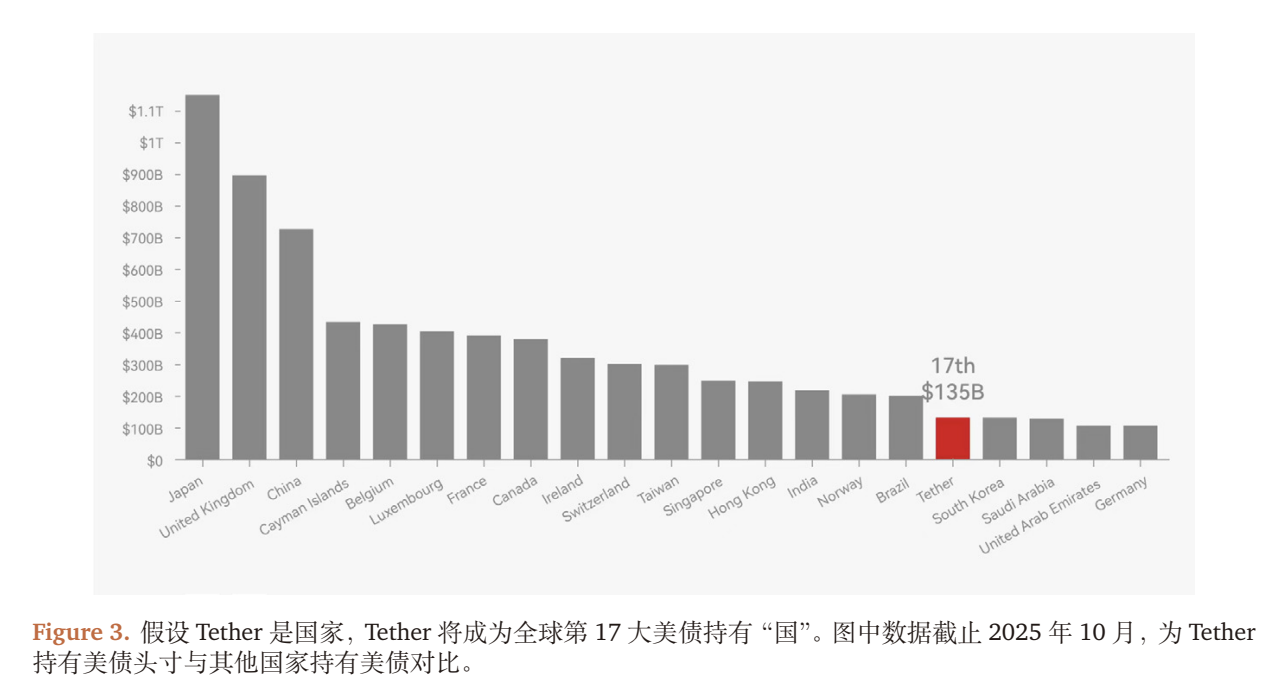

- รายได้ที่มั่นคง : รายได้ดอกเบี้ยจากพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่าประมาณ 135 พันล้านดอลลาร์ (โดยมีอัตราผลตอบแทนระยะ 1 ปีประมาณ 2.2% ในปี 2025) ซึ่งคิดเป็นประมาณ 3 พันล้านดอลลาร์

- กำไรที่ยังไม่เกิดขึ้นจริง : กำไรที่ยังไม่เกิดขึ้นจริงจาก BTC (ประมาณ 100,000 เหรียญ) และทองคำ (ประมาณ 10 ล้านออนซ์) คิดเป็นมูลค่าประมาณ 7 พันล้านดอลลาร์ (เทียบเท่ากับการเพิ่มขึ้น 25,000 ดอลลาร์ต่อเหรียญ BTC และการเพิ่มขึ้น 600 ดอลลาร์ต่อออนซ์ของทองคำ)

กลไกการส่งผ่านความเสี่ยง:

- หากธนาคารกลางสหรัฐ (Federal Reserve) ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในปี 2026 (ตามที่ตลาดคาดการณ์) รายได้ดอกเบี้ยจากพันธบัตรกระทรวงการคลังของ Tether จะ ลดลง 325 ล้านดอลลาร์ต่อปี (135 พันล้านดอลลาร์ * 0.25%)

- หากราคา BTC ลดลง 20% (กลับไปที่ 52,000 ดอลลาร์) และราคาทองคำลดลง 10% (กลับไปที่ 2,250 ดอลลาร์ต่อออนซ์) กำไรที่ยังไม่เกิดขึ้นจริงของ Tether จะ ลดลงประมาณ 2.5 พันล้านดอลลาร์ (การลดลงของมูลค่า BTC 250 ล้านดอลลาร์ + การลดลงของมูลค่าทองคำ 2.5 พันล้านดอลลาร์)

- หากตลาดคริปโตเคอร์เรนซีเข้าสู่ภาวะตลาดหมี (เช่นในปี 2022) การออกเหรียญ Stablecoin จะลดลง (การออกเหรียญ USDT จะลดลงจาก 80 พันล้านเหรียญเหลือ 60 พันล้านเหรียญในปี 2022) และการถือครองพันธบัตรรัฐบาลของ Tether ก็จะลดลง ส่งผลให้รายได้จากดอกเบี้ยลดลงไปอีก

2.4 เป้าหมายสูงสุดของการเปลี่ยนแปลงเชิงกลยุทธ์: จาก "เหรียญเสถียร" สู่ "ธนาคารกลางเงา"

จากการติดตามที่อยู่บนบล็อกเชนและโครงสร้างธุรกิจของ Tether เราค้นพบว่า Tether ได้ก้าวข้ามบทบาทของ "ผู้ออกเหรียญ Stablecoin" และกำลังสร้างระบบ "ธนาคารกลางเงา" ซึ่งประกอบด้วย " สินทรัพย์สำรองเพื่อป้องกันเงินเฟ้อ + การออกเหรียญ Stablecoin ทั่วโลก + เครือข่ายการกระจายบนบล็อกเชน + พลังงาน "

- เงินสำรองสินทรัพย์เพื่อป้องกันความเสี่ยงจากภาวะเงินเฟ้อ : BTC และทองคำคิดเป็น 24% ซึ่งสอดคล้องกับ "เงินสำรองระหว่างประเทศของธนาคารกลาง"

- การออกเหรียญ Stablecoin ทั่วโลก : USDT คิดเป็น 70% ของปริมาณธุรกรรม Stablecoin ทั้งหมดใน 150 ประเทศ ซึ่งเทียบเท่ากับ "การออกสกุลเงินเฟียตของธนาคารกลาง"

- เครือข่ายการกระจายบนบล็อกเชน : ร่วมมือกับแพลตฟอร์มแลกเปลี่ยน/โปรโตคอล DeFi มากกว่า 200 แห่ง เช่น Binance และ Uniswap เพื่อให้สามารถโอน USDT ทั่วโลกได้ทันที

- กลยุทธ์ด้านพลังงาน : ลงทุน 1 พันล้านดอลลาร์ในฟาร์มขุด Bitcoin (เพื่อให้มีส่วนแบ่ง 5% ของอัตรากำลังการประมวลผลทั่วโลกภายในปี 2025) เพื่อป้องกันความเสี่ยงด้านต้นทุนพลังงานของการขุด BTC

2.5 ประสิทธิภาพของตลาด: เสถียรภาพการตรึงราคาและสภาพคล่องของ USDT

- ความคลาดเคลื่อนจากการยึดโยงราคา : ตั้งแต่ปี 2023 ถึง 2025 ความคลาดเคลื่อนของราคาเฉลี่ยของ USDT (ส่วนต่างราคากับดอลลาร์สหรัฐ) อยู่ที่เพียง 0.02% ซึ่งต่ำกว่าของ USDC (0.05%) และ DAI (0.1%) มาก

- สภาพคล่องบนบล็อกเชน : กลุ่มสภาพคล่อง USDT บน Uniswap V3 มีมูลค่าสูงถึง 5 พันล้านดอลลาร์ (เมื่อเทียบกับเพียง 1 พันล้านดอลลาร์ในปี 2023) และส่วนต่างราคาซื้อขายของผู้ดูแลสภาพคล่องยังคงทรงตัวอยู่ที่ต่ำกว่า 0.01%

- การถือครองโดยสถาบัน : สัดส่วนของ USDT ที่ถือครองโดยสถาบันเพิ่มขึ้นจาก 15% ในปี 2023 เป็น 30% ในปี 2025 ซึ่งแสดงให้เห็นว่าสถาบันต่างๆ เริ่มมอง USDT ว่าเป็น "เครื่องมือแบบผสมผสานที่รวมสภาพคล่องและการเพิ่มมูลค่าของสินทรัพย์เข้าด้วยกัน (มากกว่าที่จะเป็นเพียงเหรียญ Stablecoin อย่างเดียว)"

3. แนวโน้มในอนาคต: วิวัฒนาการของระบบการจัดอันดับ Stablecoin

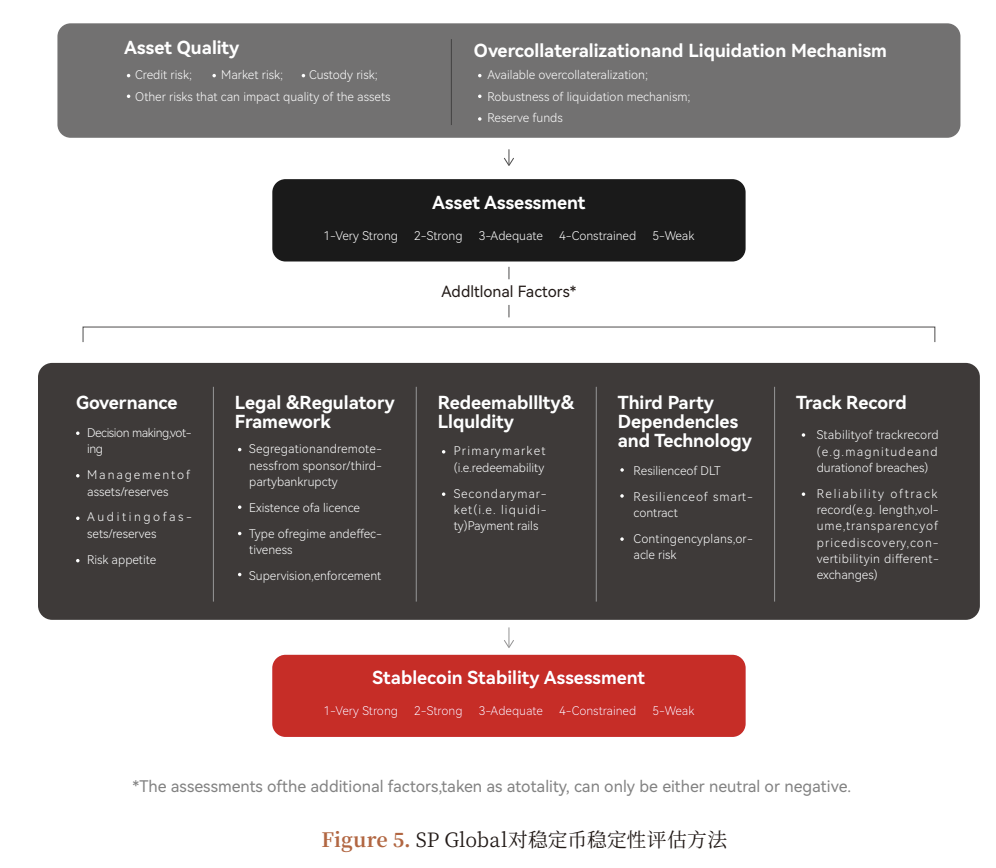

3.1 ข้อจำกัดของระบบการจัดอันดับในปัจจุบัน: ครอบคลุมเฉพาะความเสี่ยงด้านการชำระหนี้คืนเท่านั้น

การจัดอันดับความเสถียรของ S&P ตอบคำถามว่า เหรียญ Stablecoin สามารถไถ่ถอนได้หรือไม่ แต่ไม่สามารถตอบสนองความต้องการหลักของนักลงทุนสถาบันได้:

- คุณภาพผลตอบแทน : ความสามารถในการทำกำไรของ Tether ยั่งยืนหรือไม่? (ตัวอย่างเช่น การลดลงของผลตอบแทนหลังจากการปรับลดอัตราดอกเบี้ยพันธบัตรของรัฐบาล)

- ความเสี่ยงจากการเปิดรับความเสี่ยง : สัดส่วนของ BTC และทองคำสูงเกินไปหรือไม่? (จะมีผลกระทบต่อทุนสำรองอย่างไรหาก BTC ลดลง 20%?)

- ความเสี่ยงด้านการดำเนินงาน : การกำกับดูแลของ Tether โปร่งใสหรือไม่? (เช่น ความปลอดภัยของสินทรัพย์ที่อยู่ในความดูแล)

3.2 เหนือกว่าระบบการจัดอันดับในปัจจุบัน

ในอนาคต ตลาดคริปโตเคอร์เรนซีอาจต้องการระบบการจัดอันดับที่ครอบคลุมมากขึ้น ซึ่งนอกเหนือไปจากการพิจารณาแค่การไถ่ถอนและความเสถียร รูปแบบการจัดอันดับในอนาคตอาจต้องเป็นดังนี้:

ระดับความเสถียร (การปรับปรุงจากโครงสร้างเดิม)

- ตัวชี้วัดสำคัญ : "ปัจจัยด้านความปลอดภัย" ของสินทรัพย์สำรอง (สัดส่วนของรายการเทียบเท่าเงินสด), "ปัจจัยด้านสภาพคล่อง" (รอบการชำระบัญชีของสินทรัพย์ที่มีความผันผวนสูง) และ "ปัจจัยด้านความโปร่งใส" (การตรวจสอบโดยอิสระและการเปิดเผยข้อมูลการดูแลรักษาทรัพย์สิน)

- วัตถุประสงค์ : เพื่อตอบคำถามที่ว่า "เหรียญ Stablecoin สามารถรักษาระดับการไถ่ถอนไว้ได้ภายใต้สภาวะการเทขายอย่างรุนแรงหรือไม่?"

การประเมินความเสี่ยงด้านการลงทุน (กรอบการประเมินใหม่)

ตัวชี้วัดหลัก :

- คุณภาพผลตอบแทน: ผลตอบแทนที่มีเสถียรภาพ (ดอกเบี้ยพันธบัตรรัฐบาล) คิดเป็นสัดส่วนหนึ่ง (>=50% ถือว่า "ความเสี่ยงต่ำ")

- การจัดการความเสี่ยง: การจัดสรรสินทรัพย์ที่มีความผันผวนสูง (<=10% ถือว่า "มีความเสี่ยงต่ำ")

- ความเสี่ยงด้านการดำเนินงาน: อัตราการเติบโตของกำไรของผู้ออกหลักทรัพย์ (>=10% ถือว่า "คงที่"), การปฏิบัติตามกฎระเบียบ (เช่น ใบอนุญาต MSB ของสหรัฐอเมริกา, ใบรับรอง MiCA ของสหภาพยุโรป);

- วัตถุประสงค์ : เพื่อตอบคำถามว่าผู้ออกเหรียญ Stablecoin จะสามารถดำเนินกิจการต่อไปได้หรือไม่ และสินทรัพย์สำรองของพวกเขาจะมีมูลค่าเพิ่มขึ้นหรือไม่

3.3 แนวโน้มอุตสาหกรรม: จาก "ข้อโต้แย้ง" สู่ "มาตรฐาน"

ข้อพิพาทระหว่าง S&P และ Tether ในปัจจุบันนั้น แท้จริงแล้วเป็นเรื่องของการ ที่ระบบการเงินแบบดั้งเดิมนำกฎเกณฑ์ของตนไปใช้ในตลาดคริปโตเคอร์เรนซี เราเชื่อว่า:

- ในระยะสั้น : กฎระเบียบจะผลักดันให้เกิด "ข้อกำหนดด้านความโปร่งใสที่บังคับใช้" สำหรับเหรียญ Stablecoin (เช่น กฎหมาย Stablecoin Act ของสหรัฐฯ ที่กำหนดให้ต้องมีเงินสำรองเทียบเท่าเงินสด 100% และกฎหมาย MiCA ของสหภาพยุโรปที่กำหนดให้มีการตรวจสอบบัญชีอย่างเต็มรูปแบบ)

- ในระยะกลาง : ระบบการจัดอันดับจะมีการพัฒนาขึ้น และการจัดอันดับจะไม่จำกัดอยู่เพียงกรอบ "ความเพียงพอของเงินทุนตามกฎระเบียบ และความสามารถในการชำระหนี้" อีกต่อไป นักลงทุนสถาบันจะประเมินเหรียญ Stablecoin ในสถานการณ์ต่างๆ โดยพิจารณาจากทั้ง "การจัดอันดับความเสถียร" และ "การจัดอันดับความเสี่ยงด้านการลงทุน"

- ในระยะยาว สเตเบิลคอยน์อาจมีการแบ่งแยกเพิ่มเติมออกเป็น "เครื่องมือที่มีเสถียรภาพอย่างแท้จริง" (เช่น USDC ซึ่งเทียบเท่าเงินสด 100%) และ "เครื่องมือที่มีเสถียรภาพพร้อมมูลค่าเพิ่ม" (เช่น USDT ซึ่งเป็นเงินสำรองแบบผสม) เพื่อตอบสนองความต้องการของนักลงทุนที่แตกต่างกัน

คำเตือนเกี่ยวกับความเสี่ยง

1. ความเสี่ยงจากความผันผวนของราคาในสินทรัพย์สำรอง : การลดลงของราคา BTC และทองคำจะนำไปสู่การลดลงของมูลค่าสินทรัพย์สำรองของ Tether ซึ่งส่งผลกระทบต่อความเชื่อมั่นในการไถ่ถอน

2. ความเสี่ยงด้านนโยบายการกำกับดูแล : หากสหรัฐอเมริกาและสหภาพยุโรปกำหนดให้เหรียญ Stablecoin ต้องถือครองเงินสดเทียบเท่า 100% Tether จะต้องขาย BTC และทองคำ ซึ่งจะส่งผลให้กำไรลดลงอย่างมาก

3. ความเสี่ยงด้านสภาพคล่องของตลาด : ในสภาวะตลาดที่รุนแรง (เช่น การล่มสลายของ FTX ในปี 2022) การลดลงของสภาพคล่องบนเครือข่ายอาจทำให้ USDT ไม่สามารถผูกติดกับราคาได้อีกต่อไป

4. ความเสี่ยงด้านการดำเนินงานและการจัดการ : การขาดความโปร่งใสในการกำกับดูแลของ Tether อาจนำไปสู่ความเสี่ยงด้านการดำเนินงานภายใน (เช่น การขโมยทรัพย์สินที่อยู่ในความดูแล)

ลิงก์ดาวน์โหลดรายงานวิจัยเรื่อง "ข้อถกเถียงเกี่ยวกับการจัดอันดับ USDT" : https://app.coinfound.org/research/1

เว็บไซต์ : https://dataseek.coinfound.org/

X : https://x.com/CoinfoundGroup

คำชี้แจงจากนักวิเคราะห์: รายงานนี้อ้างอิงจากข้อมูลที่เปิดเผยต่อสาธารณะและสมมติฐานที่สมเหตุสมผล และไม่ถือเป็นคำแนะนำด้านการลงทุน นักวิเคราะห์ไม่ได้ถือครอง Tether หรือ USDT แต่อย่างใด

ประกาศลิขสิทธิ์: รายงานฉบับนี้เป็นลิขสิทธิ์ของ Coinfound

เกี่ยวกับ CoinFound

CoinFound เป็นบริษัทเทคโนโลยีข้อมูลคริปโตเคอร์เรนซีของ TradeFi ที่ให้บริการแก่นักลงทุนสถาบันและนักลงทุนมืออาชีพ โดยให้บริการต่างๆ เช่น เทอร์มินัลข้อมูลสินทรัพย์ RWA, การจัดอันดับสินทรัพย์ RWA, กราฟความสัมพันธ์ความเสี่ยง Web3, เครื่องมือวิเคราะห์ AI และข้อมูลที่ปรับแต่งได้ ตั้งแต่การบูรณาการข้อมูลและการระบุความเสี่ยงไปจนถึงการสนับสนุนการตัดสินใจ ช่วยให้สถาบันต่างๆ ได้รับข้อมูลเชิงลึกที่สำคัญและเปลี่ยนให้เป็นข้อมูลเชิงลึกที่นำไปปฏิบัติได้ในต้นทุนที่ต่ำกว่าและประสิทธิภาพที่สูงกว่า สร้างโครงสร้างพื้นฐานที่สำคัญสำหรับ RWA ทั่วโลก