ถอดรหัสรายงาน CoinShares ปี 2026: บอกลาเรื่องราวเชิงเก็งกำไรและก้าวสู่ปีแห่งความสมจริง

- 核心观点:数字资产转向实用价值驱动。

- 关键要素:

- 比特币ETF等推动主流化进程。

- 稳定币、RWA等混合金融崛起。

- 监管框架(如MiCA)提供清晰度。

- 市场影响:加速行业成熟与机构采用。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: CoinShares

คำแปลภาษาอังกฤษ: Deep Tide TechFlow

เมื่อปีใกล้จะสิ้นสุดลง องค์กรต่างๆ ก็เริ่มเผยแพร่รายงานการทบทวนประจำปีและรายงานแนวโน้มในอนาคต

โดยยึดหลัก "อย่าอ่านยาวเกินไป" เราจึงพยายามสรุปและดึงประเด็นสำคัญจากรายงานฉบับยาวของแต่ละบริษัทอย่างรวดเร็ว

รายงานฉบับนี้มาจาก CoinShare บริษัทจัดการการลงทุนสินทรัพย์ดิจิทัลชั้นนำของยุโรป ก่อตั้งขึ้นในปี 2014 มีสำนักงานใหญ่ตั้งอยู่ที่ลอนดอน สหราชอาณาจักร และปารีส ฝรั่งเศส โดยมีสินทรัพย์ภายใต้การบริหารจัดการมากกว่า 6 พันล้านดอลลาร์สหรัฐ

รายงานฉบับนี้ความยาว 77 หน้า ชื่อ "Outlook 2026: The Year Utility Wins" ครอบคลุมหัวข้อหลักๆ เช่น พื้นฐานเศรษฐกิจมหภาค การเข้าสู่กระแสหลักของ Bitcoin การเติบโตของระบบการเงินแบบผสมผสาน การแข่งขันระหว่างแพลตฟอร์มสัญญาอัจฉริยะ และวิวัฒนาการของภูมิทัศน์ด้านกฎระเบียบ นอกจากนี้ยังให้การวิเคราะห์เชิงลึกของภาคส่วนย่อยต่างๆ เช่น สเตเบิลคอยน์ สินทรัพย์โทเค็น ตลาดการคาดการณ์ การเปลี่ยนแปลงของการขุด และเงินทุนร่วมลงทุน

ต่อไปนี้เป็นบทสรุปและใจความสำคัญของเนื้อหาหลักในรายงานฉบับนี้:

I. หัวข้อหลัก: การมาถึงของปีแห่งการปฏิบัติจริง

ปี 2025 จะเป็นจุดเปลี่ยนสำคัญสำหรับอุตสาหกรรมสินทรัพย์ดิจิทัล โดยที่ Bitcoin จะทำสถิติสูงสุดเป็นประวัติการณ์ และอุตสาหกรรมจะเปลี่ยนจากการขับเคลื่อนด้วยการเก็งกำไรไปสู่การขับเคลื่อนด้วยมูลค่า

คาดว่าปี 2026 จะเป็นปีแห่ง "ชัยชนะของสินทรัพย์ดิจิทัล" โดยสินทรัพย์ดิจิทัลจะไม่พยายามเข้ามาแทนที่ระบบการเงินแบบดั้งเดิมอีกต่อไป แต่จะเข้ามาเสริมสร้างและปรับปรุงระบบที่มีอยู่ให้ทันสมัยยิ่งขึ้น

ประเด็นหลักของรายงานคือ ปี 2025 จะเป็นปีแห่งการเปลี่ยนแปลงครั้งสำคัญในสินทรัพย์ดิจิทัล จากการขับเคลื่อนด้วยการเก็งกำไรไปสู่การขับเคลื่อนด้วยมูลค่า และปี 2026 จะเป็นปีที่สำคัญยิ่งในการเร่งการเปลี่ยนแปลงนี้ให้เร็วขึ้น

สินทรัพย์ดิจิทัลไม่ได้พยายามสร้างระบบการเงินคู่ขนานอีกต่อไป แต่เป็นการเสริมสร้างและปรับปรุงระบบการเงินแบบดั้งเดิมที่มีอยู่ให้ทันสมัยยิ่งขึ้น การบูรณาการของบล็อกเชนสาธารณะ สภาพคล่องของสถาบัน โครงสร้างตลาดด้านกฎระเบียบ และกรณีการใช้งานทางเศรษฐกิจในโลกแห่งความเป็นจริง กำลังก้าวหน้าไปในอัตราที่เกินกว่าความคาดหวังในแง่ดี

II. พื้นฐานทางเศรษฐศาสตร์มหภาคและแนวโน้มตลาด

สภาพแวดล้อมทางเศรษฐกิจ: การลงจอดอย่างนุ่มนวลบนน้ำแข็งที่เปราะบาง

แนวโน้มการเติบโต: เศรษฐกิจอาจหลีกเลี่ยงภาวะถดถอยในปี 2026 ได้ แต่การเติบโตจะอ่อนแอและเปราะบาง อัตราเงินเฟ้อยังคงลดลงแต่ไม่เด็ดขาด เนื่องจากการหยุดชะงักของภาษีศุลกากรและการปรับโครงสร้างห่วงโซ่อุปทานทำให้เงินเฟ้อพื้นฐานอยู่ในระดับที่ไม่เคยเห็นมาก่อนนับตั้งแต่ต้นทศวรรษ 1990

นโยบายของธนาคารกลางสหรัฐ: คาดว่าจะมีการปรับลดอัตราดอกเบี้ยอย่างระมัดระวัง โดยอัตราดอกเบี้ยเป้าหมายอาจลดลงไปอยู่ในช่วงกลาง 3% แต่กระบวนการจะค่อยเป็นค่อยไป ธนาคารกลางสหรัฐยังคงจดจำวิกฤตเงินเฟ้อในปี 2022 ได้เป็นอย่างดี และลังเลที่จะเปลี่ยนทิศทางอย่างรวดเร็ว

สามสถานการณ์สำหรับการวิเคราะห์:

- สถานการณ์ในแง่ดี: การชะลอตัวอย่างนุ่มนวล บวกกับผลผลิตที่เหนือความคาดหมาย อาจทำให้ Bitcoin ทะลุ 150,000 ดอลลาร์ได้

- สถานการณ์พื้นฐาน: การขยายตัวช้า ช่วงราคาซื้อขาย Bitcoin อยู่ที่ 110,000-140,000 ดอลลาร์สหรัฐ

- สถานการณ์ตลาดหมี: ภาวะเศรษฐกิจถดถอยหรือภาวะเงินเฟ้อควบคู่กับเศรษฐกิจชะงักงัน อาจทำให้ราคา Bitcoin ร่วงลงไปอยู่ในช่วง 70,000-100,000 ดอลลาร์สหรัฐ

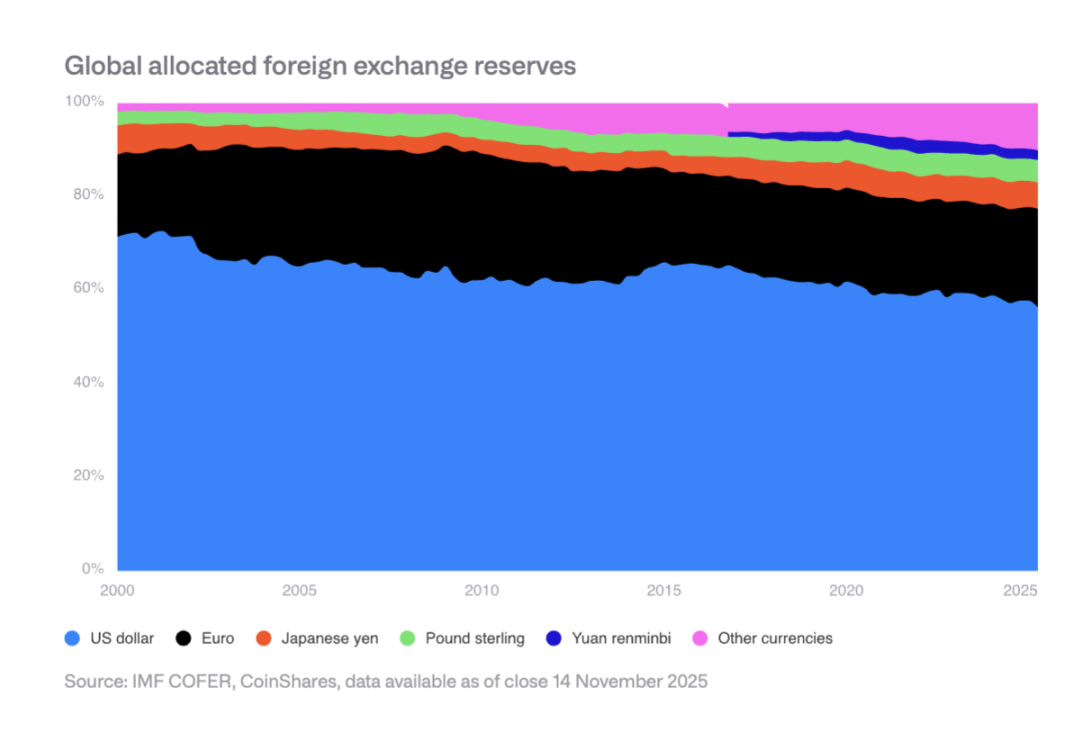

การค่อยๆ เสื่อมถอยของสถานะเงินสำรองของดอลลาร์

สัดส่วนของดอลลาร์สหรัฐในทุนสำรองเงินตราต่างประเทศทั่วโลกลดลงจาก 70% ในปี 2000 เหลือประมาณ 50% ในปัจจุบัน ธนาคารกลางของประเทศตลาดเกิดใหม่กำลังกระจายการถือครองสินทรัพย์ โดยเพิ่มทุนสำรองของสินทรัพย์ เช่น เงินหยวนและทองคำ ซึ่งสร้างข้อได้เปรียบเชิงโครงสร้างให้กับบิตคอยน์ในฐานะสินทรัพย์ที่ใช้เก็บรักษามูลค่าโดยไม่ขึ้นกับรัฐบาล

III. กระบวนการทำให้บิตคอยน์เป็นที่ยอมรับในวงกว้างในสหรัฐอเมริกา

สหรัฐอเมริกาประสบความสำเร็จครั้งสำคัญหลายประการภายในปี 2025 ซึ่งรวมถึง:

- กองทุน ETF แบบ Spot ได้รับการอนุมัติและเปิดตัวแล้ว

- การก่อตั้งตลาดออปชั่น ETF ระดับแนวหน้า

- ยกเลิกข้อจำกัดของแผนการเกษียณอายุ

- การประยุกต์ใช้หลักเกณฑ์การบัญชีมูลค่ายุติธรรม

- รัฐบาลสหรัฐฯ กำหนดให้บิตคอยน์เป็นสินทรัพย์สำรองเชิงยุทธศาสตร์

การนำไปใช้ในระดับสถาบันยังอยู่ในช่วงเริ่มต้น

แม้ว่าอุปสรรคเชิงโครงสร้างจะถูกขจัดออกไปแล้ว แต่การนำไปใช้ในทางปฏิบัติยังคงถูกจำกัดด้วยกระบวนการทางการเงินและตัวกลางแบบดั้งเดิม ช่องทางการบริหารความมั่งคั่ง ผู้ให้บริการแผนการเกษียณอายุ และทีมงานด้านการปฏิบัติตามกฎระเบียบขององค์กรยังคงค่อยๆ ปรับตัว

การคาดการณ์ปี 2026

คาดว่าจะมีความคืบหน้าสำคัญในภาคเอกชน ได้แก่ บริษัทโบรกเกอร์รายใหญ่ 4 แห่งจะเปิดให้ลงทุนใน Bitcoin ETF อย่างน้อยหนึ่งบริษัทผู้ให้บริการกองทุน 401(k) รายใหญ่จะอนุญาตให้ลงทุนใน Bitcoin อย่างน้อยสองบริษัทในดัชนี S&P 500 จะถือครอง Bitcoin และอย่างน้อยสองธนาคารผู้รับฝากหลักทรัพย์รายใหญ่จะเสนอบริการรับฝากหลักทรัพย์โดยตรง

IV. ความเสี่ยงของผู้ขุดเหรียญและองค์กรที่ถือครองเหรียญ

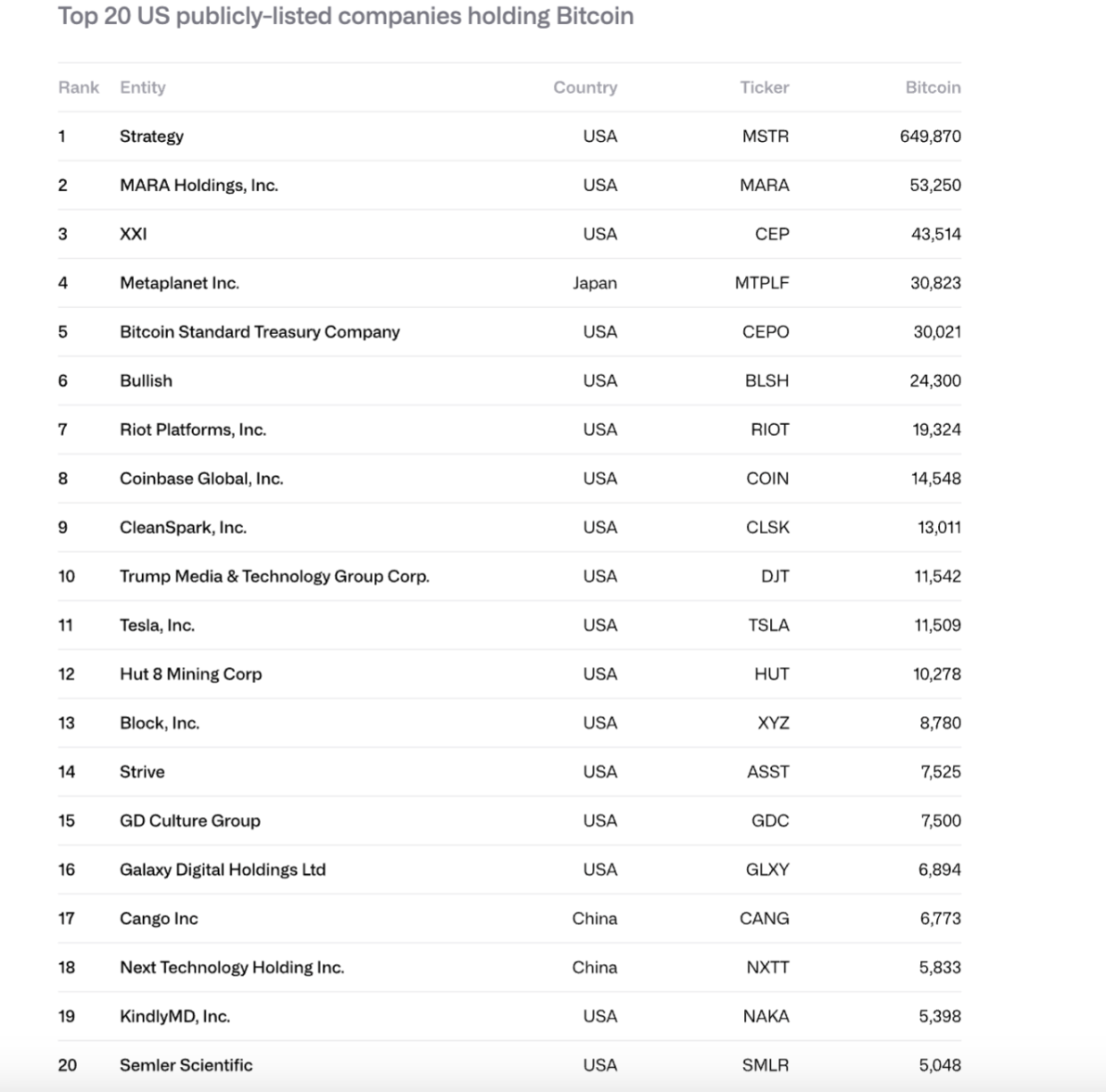

การถือครองหุ้นของบริษัทต่างๆ พุ่งสูงขึ้น

ระหว่างปี 2024 ถึง 2025 จำนวนบิตคอยน์ที่บริษัทจดทะเบียนในตลาดหลักทรัพย์ถือครองเพิ่มขึ้นจาก 266,000 เป็น 1,048,000 บิตคอยน์ โดยมูลค่ารวมเพิ่มขึ้นจาก 11.7 พันล้านดอลลาร์สหรัฐ เป็น 90.7 พันล้านดอลลาร์สหรัฐ บริษัท Strategy (MSTR) ถือครอง 61% ของทั้งหมด และบริษัท 10 อันดับแรกควบคุม 84%

ความเสี่ยงที่อาจเกิดขึ้นจากการเทขาย

กลยุทธ์นี้เผชิญกับความเสี่ยงหลักสองประการ:

- ไม่สามารถจัดหาเงินทุนเพื่อชำระหนี้ระยะยาวและภาระผูกพันกระแสเงินสด (กระแสเงินสดประจำปีเกือบ 680 ล้านดอลลาร์สหรัฐ)

- ความเสี่ยงจากการรีไฟแนนซ์ (พันธบัตรล่าสุดครบกำหนดไถ่ถอนในเดือนกันยายน 2028)

หาก mNAV เข้าใกล้ 1 เท่า หรือไม่สามารถรีไฟแนนซ์ได้ในอัตราดอกเบี้ยศูนย์เปอร์เซ็นต์ บริษัทอาจถูกบังคับให้ขาย Bitcoin ซึ่งจะก่อให้เกิดวงจรที่เลวร้ายขึ้นเรื่อยๆ

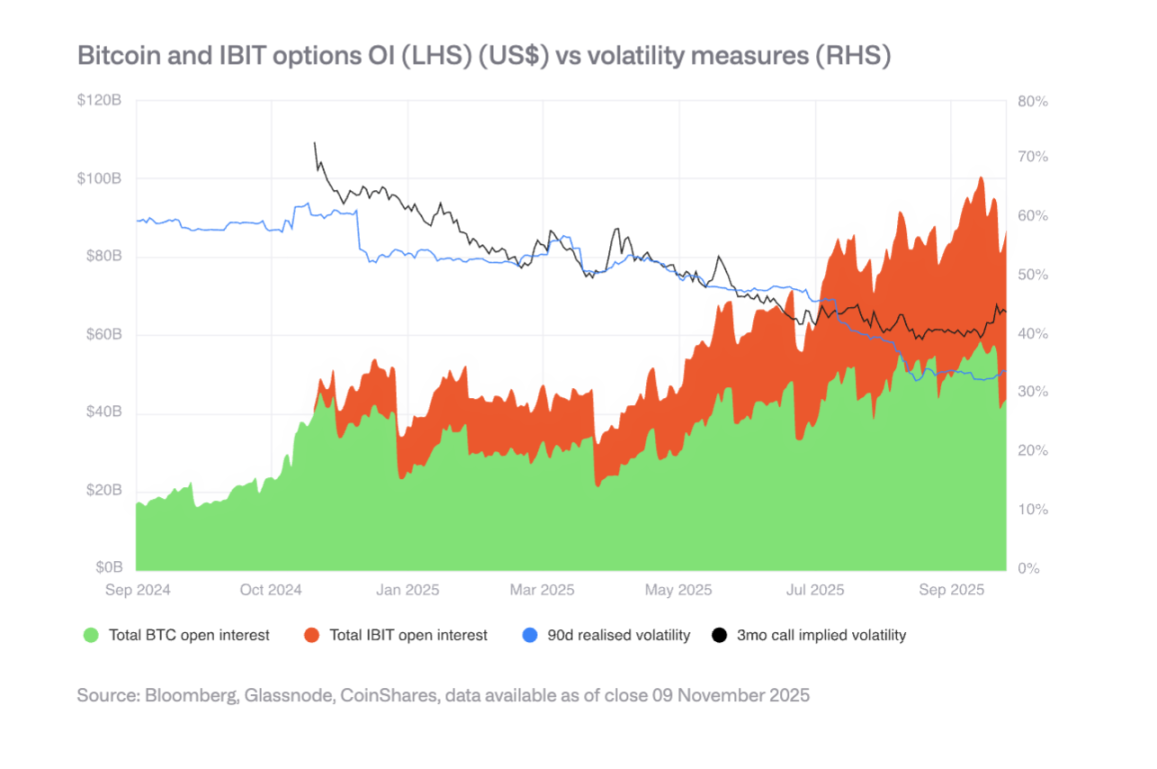

ตลาดออปชั่นและความผันผวนที่ลดลง

การพัฒนาของตลาดออปชั่น IBIT ส่งผลให้ความผันผวนของ Bitcoin ลดลง ซึ่งเป็นสัญญาณของความเติบโต อย่างไรก็ตาม ความผันผวนที่ลดลงอาจทำให้ความต้องการพันธบัตรแปลงสภาพลดลง ส่งผลกระทบต่อกำลังซื้อของบริษัทต่างๆ คาดการณ์ว่าจุดเปลี่ยนของการลดลงของความผันผวนจะเกิดขึ้นในฤดูใบไม้ผลิปี 2025

V. ความแตกต่างในภูมิทัศน์ด้านกฎระเบียบ

สหภาพยุโรป: ความชัดเจนของ MiCA

สหภาพยุโรปมีกรอบกฎหมายที่ครอบคลุมมากที่สุดในโลกสำหรับสินทรัพย์ดิจิทัล ครอบคลุมถึงการออก การดูแลรักษา การซื้อขาย และเหรียญ Stablecoin อย่างไรก็ตาม ข้อจำกัดด้านการประสานงานถูกเปิดเผยในปี 2025 และหน่วยงานกำกับดูแลในบางประเทศอาจท้าทายใบอนุญาตการเข้าถึงข้ามพรมแดน

สหรัฐอเมริกา: นวัตกรรมและการแตกแยก

สหรัฐอเมริกากลับมามีแรงขับเคลื่อนอีกครั้งด้วยตลาดทุนที่แข็งแกร่งและระบบนิเวศการลงทุนร่วมทุนที่เติบโตเต็มที่ แต่การกำกับดูแลยังคงกระจัดกระจายอยู่ตามหน่วยงานต่างๆ มากมาย รวมถึง ก.ล.ต., ก.พ.การค้าสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) และธนาคารกลางสหรัฐ (Federal Reserve) กฎหมายเกี่ยวกับ Stablecoin (GENIUS Act) ได้รับการอนุมัติแล้ว แต่การดำเนินการยังอยู่ในระหว่างดำเนินการ

เอเชีย: มุ่งสู่การกำกับดูแลที่รอบคอบยิ่งขึ้น

ฮ่องกง ญี่ปุ่น และภูมิภาคอื่นๆ กำลังผลักดันข้อกำหนด Basel III สำหรับเงินทุนและสภาพคล่องของคริปโตเคอร์เรนซี ในขณะที่สิงคโปร์ยังคงรักษาระบบการออกใบอนุญาตตามความเสี่ยงไว้ กลุ่มกำกับดูแลที่มีความสอดคล้องกันมากขึ้นกำลังเกิดขึ้นในเอเชีย โดยมุ่งเน้นไปที่มาตรฐานตามความเสี่ยงและการสอดคล้องกับธนาคาร

การเติบโตของระบบการเงินแบบไฮบริด

ชั้นโครงสร้างพื้นฐานและการตั้งถิ่นฐาน

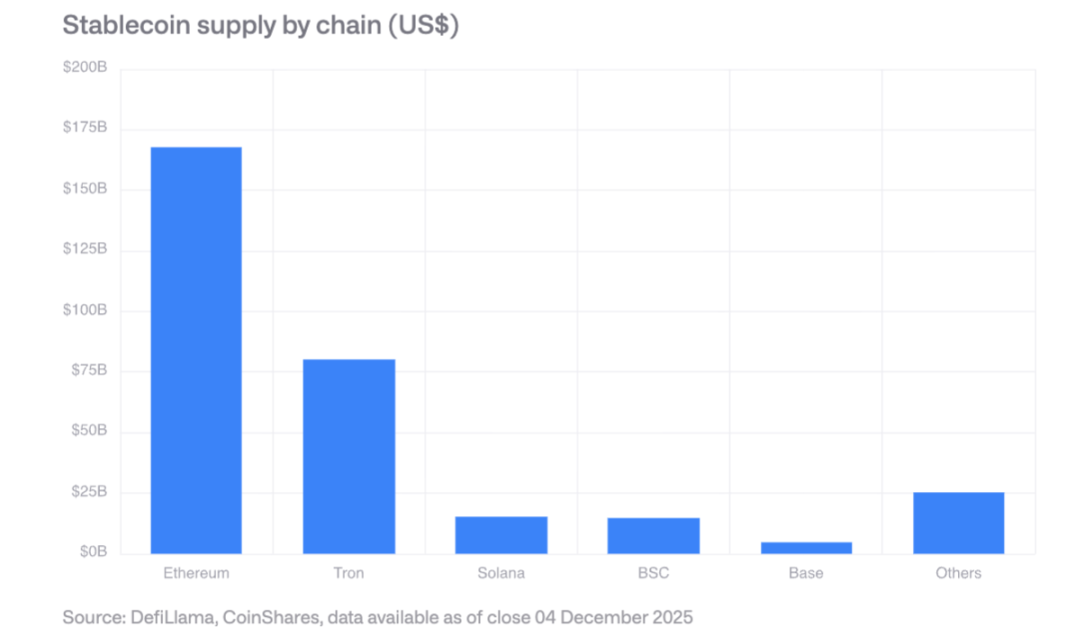

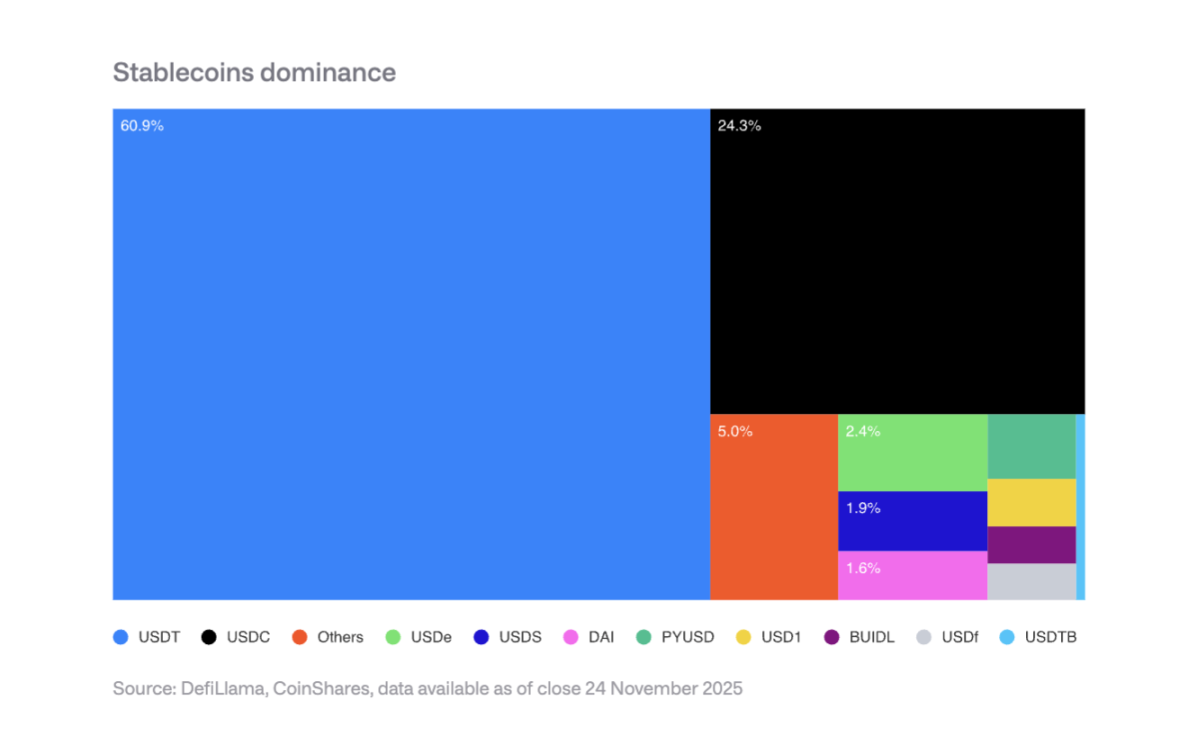

สเตเบิลคอยน์: ขนาดตลาดมีมูลค่าเกิน 300 พันล้านดอลลาร์ โดย Ethereum ครองส่วนแบ่งมากที่สุด และ Solana มีการเติบโตเร็วที่สุด กฎหมาย GENIUS Act กำหนดให้ผู้ออกหลักทรัพย์ที่ปฏิบัติตามกฎหมายต้องถือครองเงินสำรองของกระทรวงการคลังสหรัฐฯ ซึ่งสร้างความต้องการใหม่สำหรับหลักทรัพย์ของกระทรวงการคลัง

ตลาดแลกเปลี่ยนแบบกระจายอำนาจ: ปริมาณการซื้อขายรายเดือนเกิน 600 พันล้านดอลลาร์ โดย Solana ประมวลผลปริมาณการซื้อขาย 40 พันล้านดอลลาร์ต่อวัน

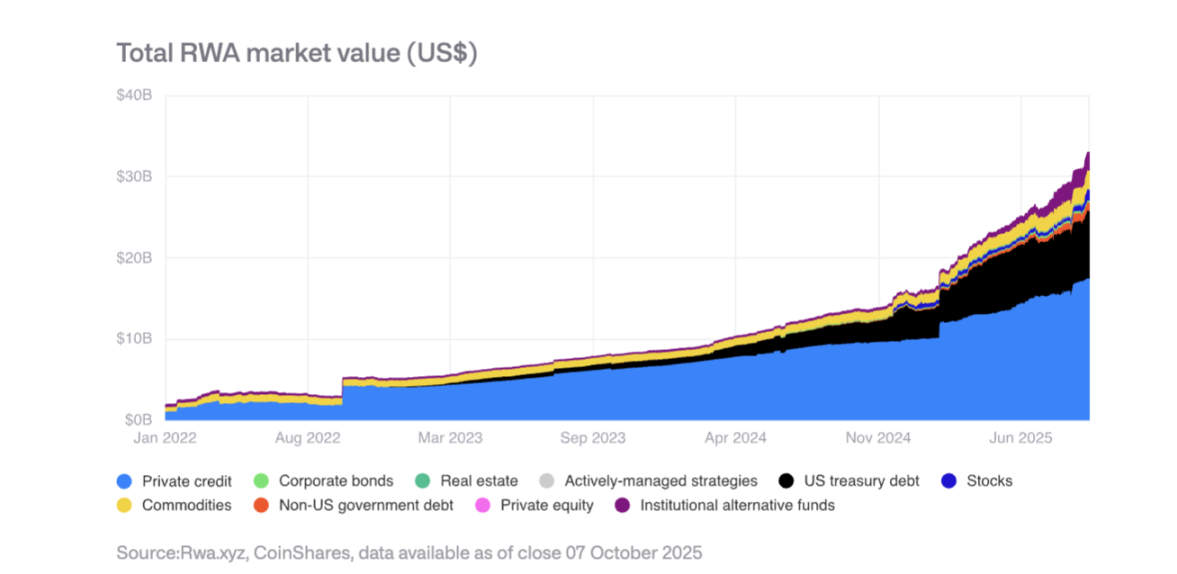

การแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ให้เป็นโทเค็น

คาดว่ามูลค่ารวมของสินทรัพย์ที่แปลงเป็นโทเค็นจะเติบโตจาก 15 พันล้านดอลลาร์ในช่วงต้นปี 2025 เป็น 35 พันล้านดอลลาร์ การให้กู้ยืมส่วนบุคคลและการแปลงพันธบัตรกระทรวงการคลังสหรัฐฯ เป็นโทเค็นมีการเติบโตเร็วที่สุด ในขณะที่โทเค็นทองคำมีมูลค่าเกิน 1.3 พันล้านดอลลาร์ สินทรัพย์ของกองทุน BUIDL ของ BlackRock ขยายตัวอย่างมีนัยสำคัญ และ JPMorgan Chase ได้เปิดตัวเงินฝาก JPMD ที่แปลงเป็นโทเค็นบนแพลตฟอร์ม Base

แอปพลิเคชันบนบล็อกเชนที่สร้างรายได้

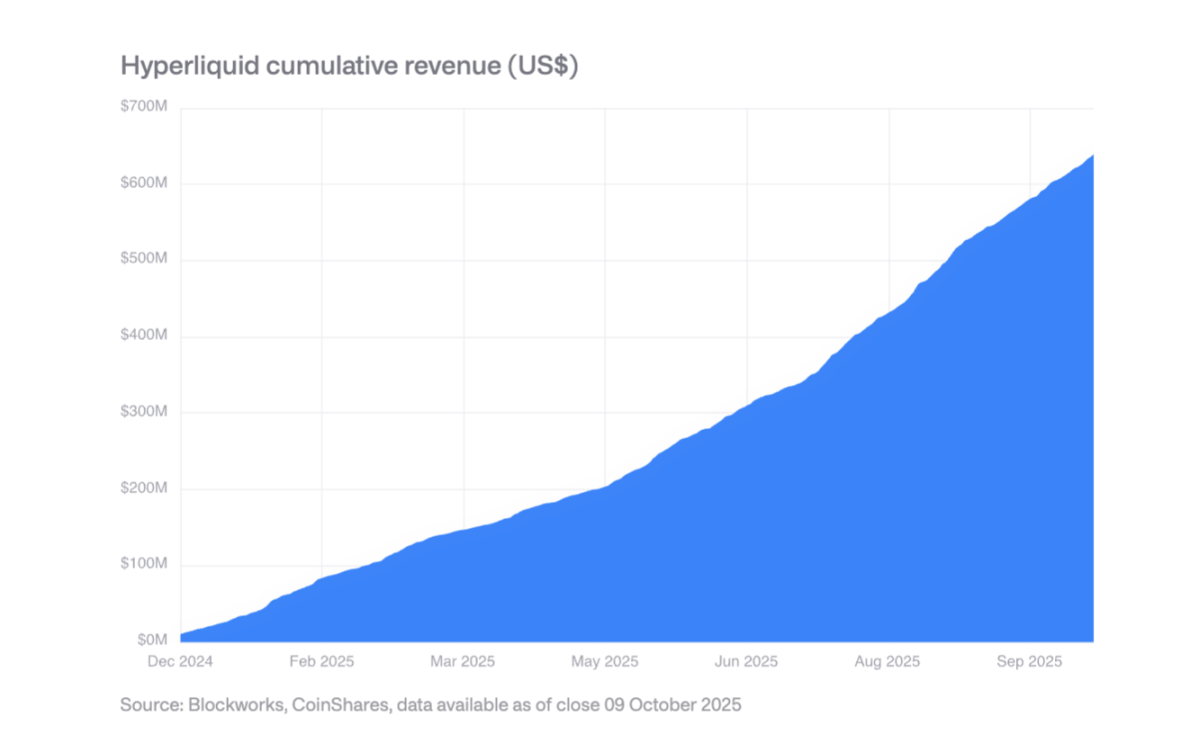

ปัจจุบันมีโปรโตคอลจำนวนมากขึ้นเรื่อยๆ ที่สร้างรายได้หลายร้อยล้านดอลลาร์ต่อปีและแจกจ่ายให้กับผู้ถือโทเค็น Hyperliquid ใช้รายได้ 99% ในการซื้อโทเค็นคืนทุกวัน และ Uniswap กับ Lido ก็ได้นำกลไกที่คล้ายกันมาใช้เช่นกัน นี่แสดงให้เห็นถึงการเปลี่ยนแปลงของโทเค็นจากสินทรัพย์เก็งกำไรล้วนๆ ไปสู่สินทรัพย์ที่มีลักษณะคล้ายหุ้น

VII. บทบาทของ Stablecoin และการนำไปใช้ในองค์กร

การกระจุกตัวของตลาด

Tether (USDT) ครองส่วนแบ่งตลาด Stablecoin ถึง 60% ในขณะที่ Circle (USDC) ครองส่วนแบ่ง 25% ผู้เล่นรายใหม่ เช่น PYUSD ของ PayPal เผชิญกับความท้าทายจากผลกระทบของเครือข่าย และไม่น่าจะสามารถสั่นคลอนการผูกขาดของสองเจ้าตลาดนี้ได้

คาดว่าจะมีการนำไปใช้ในระดับองค์กรในปี 2026

ผู้ให้บริการประมวลผลการชำระเงิน เช่น Visa, Mastercard และ Stripe มีข้อได้เปรียบเชิงโครงสร้างที่ช่วยให้พวกเขาสามารถเปลี่ยนไปใช้การชำระเงินด้วย Stablecoin ได้โดยไม่ต้องเปลี่ยนแปลงประสบการณ์การใช้งานส่วนหน้า

ธนาคาร: JPM Coin ของ JPMorgan Chase ได้แสดงให้เห็นถึงศักยภาพ และ Siemens รายงานว่าสามารถประหยัดค่าใช้จ่ายในการแลกเปลี่ยนเงินตราต่างประเทศได้มากถึง 50% โดยลดระยะเวลาการชำระเงินจากหลายวันเหลือเพียงไม่กี่วินาที

แพลตฟอร์มอีคอมเมิร์ซ Shopify ตอนนี้รับชำระเงินด้วย USDC แล้ว และกำลังทดลองรับชำระเงินด้วย Stablecoin ในตลาดเอเชียและละตินอเมริกา

ผลกระทบต่อรายได้

ผู้ออกเหรียญ Stablecoin เผชิญกับความเสี่ยงจากอัตราดอกเบี้ยที่ลดลง: หากอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ลดลงเหลือ 3% จะต้องออกเหรียญ Stablecoin ใหม่ถึง 88.7 พันล้านดอลลาร์ เพื่อรักษาระดับรายได้ดอกเบี้ยในปัจจุบัน

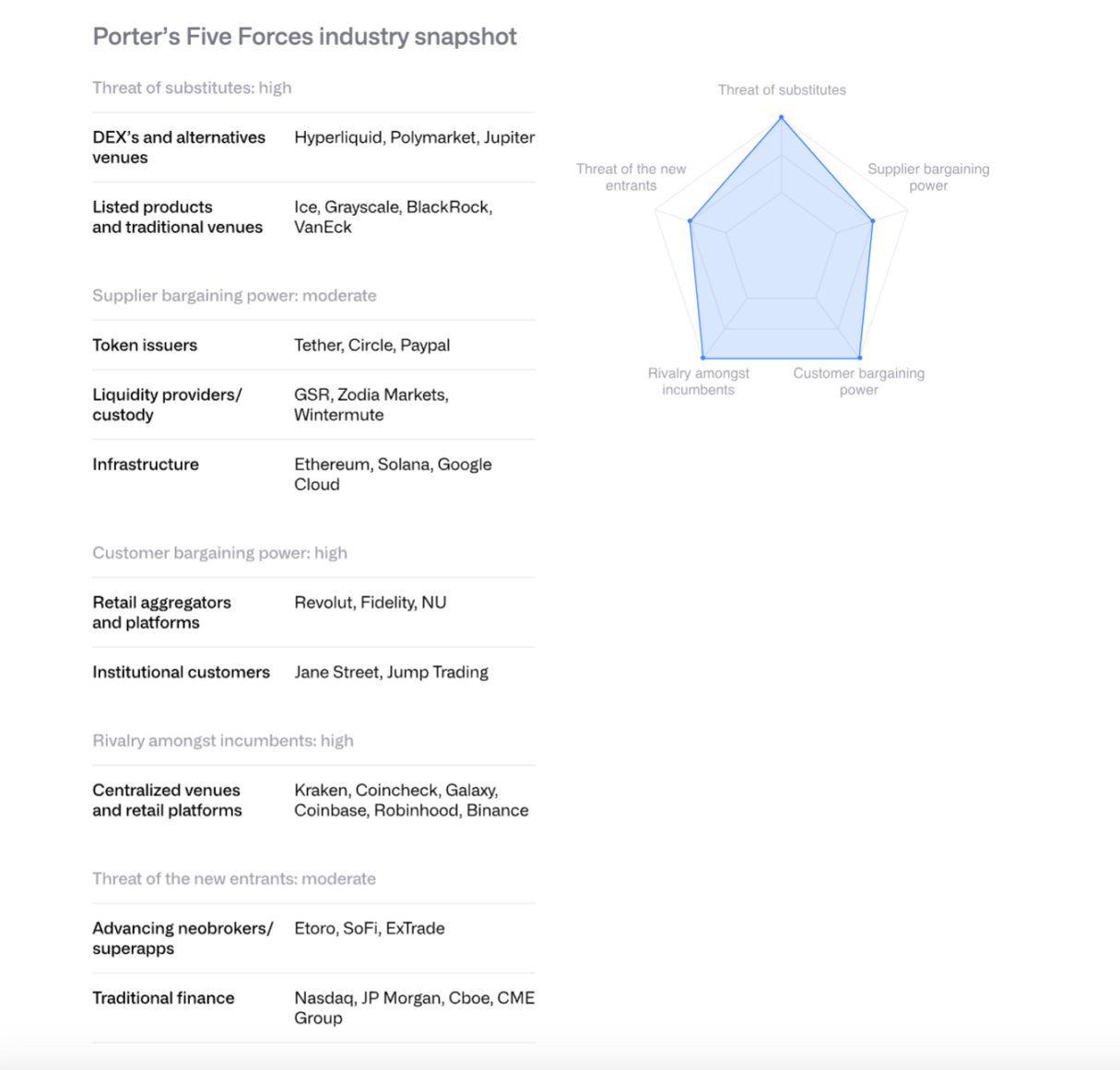

8. วิเคราะห์สภาพการแข่งขันของตลาดหลักทรัพย์โดยใช้แบบจำลองห้าพลังของพอร์เตอร์ (Porter's Five Forces model)

คู่แข่งในปัจจุบัน: การแข่งขันดุเดือดและทวีความรุนแรงขึ้นเรื่อยๆ โดยอัตราค่าคอมมิชชั่นลดลงเหลือเพียงตัวเลขหลักเดียวต่ำๆ

ภัยคุกคามจากผู้เข้ามาใหม่: สถาบันการเงินแบบดั้งเดิม เช่น Morgan Stanley E*TRADE และ Charles Schwab กำลังเตรียมที่จะเข้าสู่ตลาด แต่จะต้องพึ่งพาพันธมิตรในระยะสั้น

อำนาจต่อรองของผู้จำหน่าย: ผู้ออกเหรียญ Stablecoin (เช่น Circle) กำลังเพิ่มอำนาจควบคุมของตนผ่านทางเครือข่ายหลัก Arc ข้อตกลงการแบ่งรายได้ USDC ระหว่าง Coinbase กับ Circle นั้นมีความสำคัญอย่างยิ่ง

อำนาจต่อรองของลูกค้า: ลูกค้าสถาบันคิดเป็นสัดส่วนมากกว่า 80% ของปริมาณการซื้อขายของ Coinbase และมีอำนาจต่อรองสูง ในขณะที่ผู้ใช้รายย่อยมีความอ่อนไหวต่อราคา

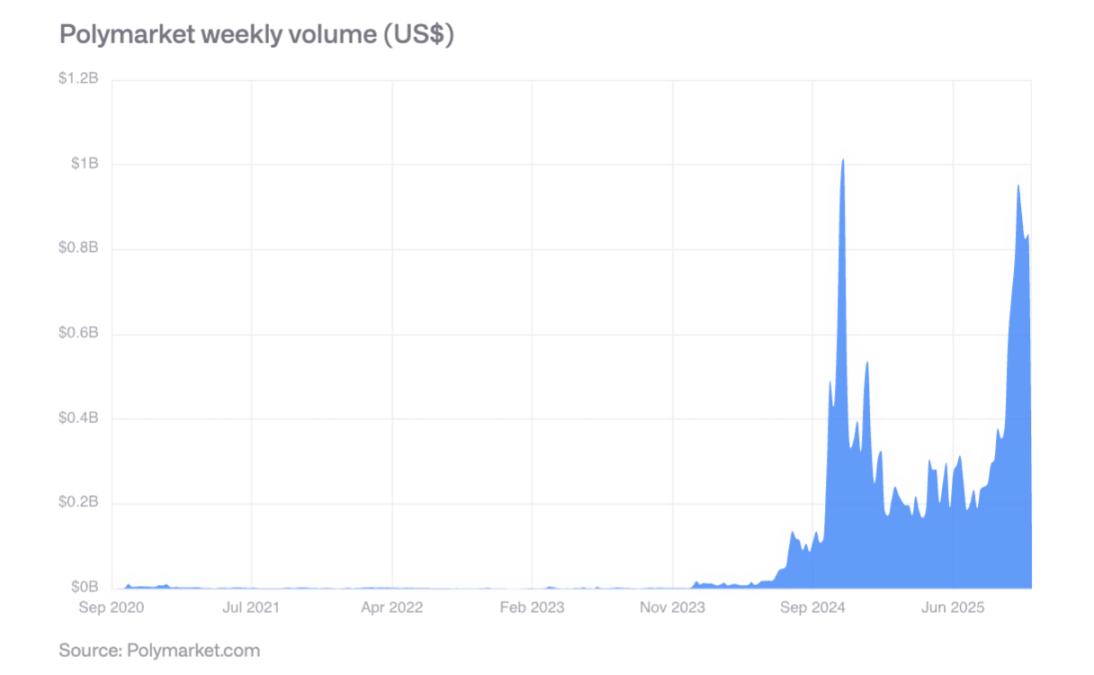

ภัยคุกคามจากทางเลือกอื่น: ตลาดแลกเปลี่ยนแบบกระจายอำนาจ เช่น Hyperliquid ตลาดการคาดการณ์ เช่น Polymarket และอนุพันธ์คริปโตของ CME ถือเป็นภัยคุกคามด้านการแข่งขัน

คาดว่าการรวมตัวของอุตสาหกรรมจะเร่งตัวขึ้นในปี 2026 โดยตลาดหลักทรัพย์และธนาคารขนาดใหญ่จะเข้าซื้อลูกค้า ใบอนุญาต และโครงสร้างพื้นฐานผ่านการควบรวมและการเข้าซื้อกิจการ

IX. การแข่งขันระหว่างแพลตฟอร์มสัญญาอัจฉริยะ

Ethereum: จากสภาพแวดล้อมทดสอบสู่โครงสร้างพื้นฐานระดับสถาบัน

Ethereum ได้ขยายขนาดผ่านแผนงานรวมศูนย์ Rollup ทำให้ปริมาณงาน Layer-2 เพิ่มขึ้นจาก 200 TPS เมื่อปีที่แล้วเป็น 4800 TPS ผู้ตรวจสอบความถูกต้องกำลังผลักดันให้มีการเพิ่มขีดจำกัดก๊าซในเลเยอร์พื้นฐาน กองทุน ETF Ethereum ในตลาดสปอตของสหรัฐฯ ดึงดูดเงินไหลเข้าประมาณ 13 พันล้านดอลลาร์

ในแง่ของการแปลงสินทรัพย์เป็นโทเค็นโดยสถาบัน กองทุน BUIDL ของ BlackRock และ JPMD ของ JPMorgan Chase ได้แสดงให้เห็นถึงศักยภาพของ Ethereum ในฐานะแพลตฟอร์มระดับสถาบัน

โซลานา: ต้นแบบประสิทธิภาพสูง

Solana โดดเด่นด้วยสภาพแวดล้อมการดำเนินการที่ได้รับการปรับแต่งอย่างครบวงจร โดยคิดเป็นประมาณ 7% ของมูลค่ารวมของสินทรัพย์ที่ถูกล็อก (TVL) ใน DeFi ปริมาณเหรียญ Stablecoin เกิน 12 พันล้านดอลลาร์ (เพิ่มขึ้นจาก 1.8 พันล้านดอลลาร์ในเดือนมกราคม 2024) โครงการ RWA ขยายตัว และ BUIDL ของ BlackRock เพิ่มขึ้นจาก 25 ล้านดอลลาร์ในเดือนกันยายนเป็น 250 ล้านดอลลาร์

การอัปเกรดทางเทคโนโลยีประกอบด้วยโปรแกรมไคลเอ็นต์ Firecanver และเครือข่ายการสื่อสารตัวตรวจสอบความถูกต้อง DoubleZero กองทุน ETF แบบสปอตที่เปิดตัวเมื่อวันที่ 28 ตุลาคม ได้ดึงดูดเงินทุนไหลเข้าสุทธิแล้ว 382 ล้านดอลลาร์สหรัฐ

โซ่ประสิทธิภาพสูงอื่นๆ

บล็อกเชน Layer-1 รุ่นใหม่ เช่น Sui, Aptos, Sei, Monad และ Hyperliquid แข่งขันกันด้วยความแตกต่างทางสถาปัตยกรรม Hyperliquid เน้นการซื้อขายอนุพันธ์ โดยคิดเป็นสัดส่วนมากกว่าหนึ่งในสามของรายได้รวมจากบล็อกเชนทั้งหมด อย่างไรก็ตาม ตลาดมีความกระจัดกระจายสูง ทำให้ความเข้ากันได้กับ EVM เป็นข้อได้เปรียบในการแข่งขัน

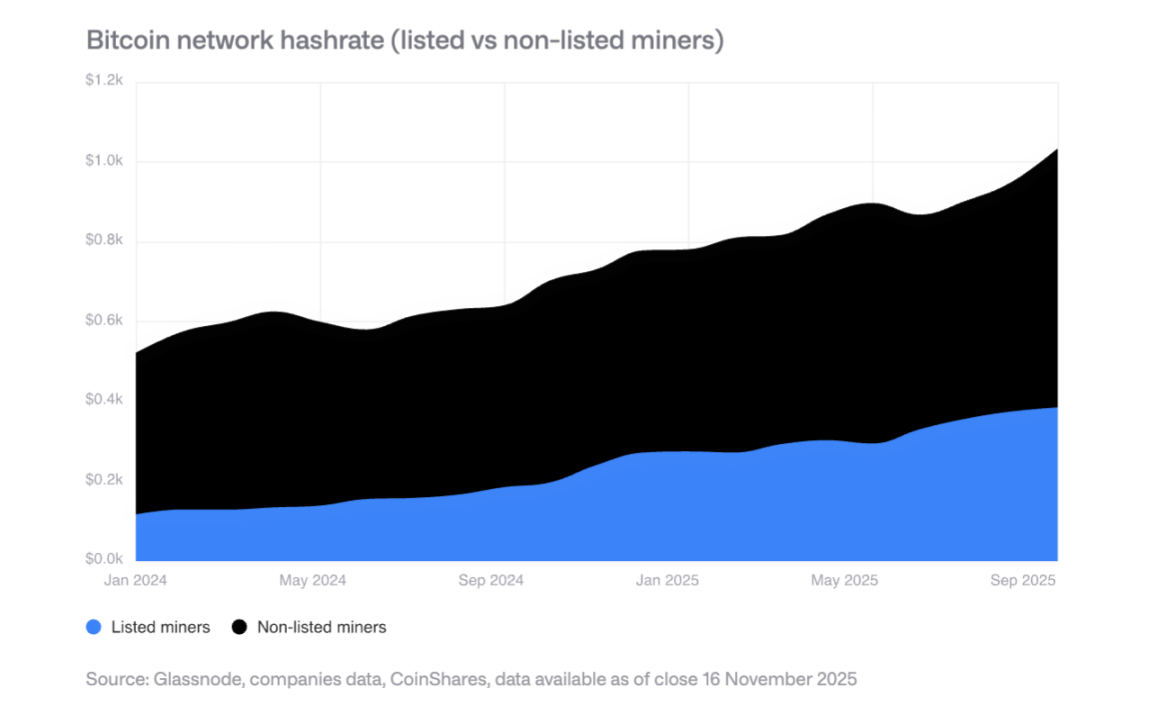

10. การเปลี่ยนแปลงอุตสาหกรรมเหมืองแร่ไปสู่ HPC (ศูนย์ประมวลผลประสิทธิภาพสูง)

การขยายธุรกิจในปี 2025

อัตราแฮชเรตของผู้ขุดที่จดทะเบียนเพิ่มขึ้น 110 EH/s โดยส่วนใหญ่มาจาก Bitdeer, HIVE Digital และ Iris Energy

การเปลี่ยนแปลง HPC

บริษัทเหมืองแร่ประกาศสัญญาจ้างงานด้าน HPC มูลค่า 65 พันล้านดอลลาร์ และคาดการณ์ว่ารายได้จากการขุด Bitcoin จะคิดเป็นสัดส่วนน้อยกว่า 20% ของรายได้รวมทั้งหมดภายในสิ้นปี 2026 ลดลงจาก 85% โดยคาดว่าการดำเนินงานด้าน HPC จะมีอัตรากำไรจากการดำเนินงานอยู่ที่ 80-90%

โมเดลการทำเหมืองในอนาคต

อนาคตของการขุดคริปโตเคอร์เรนซีคาดว่าจะถูกครอบงำด้วยโมเดลต่อไปนี้: ผู้ผลิต ASIC, การขุดแบบโมดูลาร์, การขุดแบบไม่ต่อเนื่อง (ควบคู่ไปกับ HPC) และการขุดโดยรัฐอธิปไตย ในระยะยาว การขุดอาจกลับไปสู่การดำเนินงานแบบกระจายอำนาจขนาดเล็ก

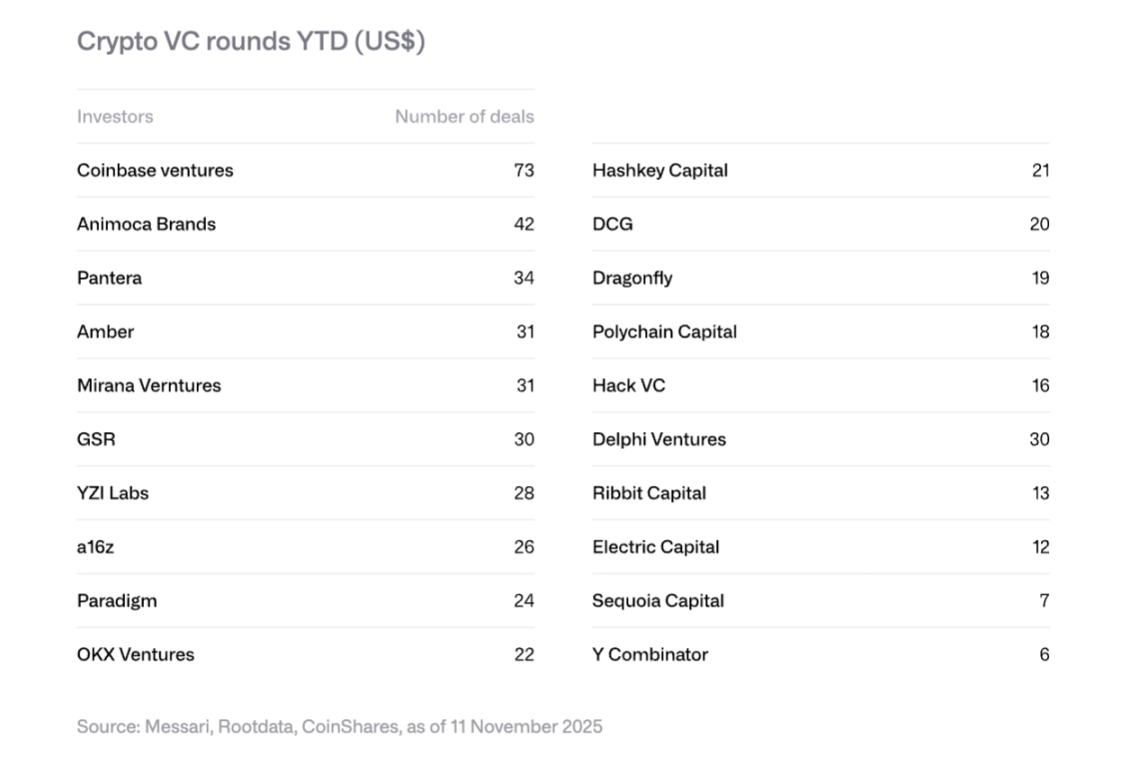

XI. แนวโน้มเงินทุนร่วมลงทุน

การฟื้นตัวในปี 2025

การระดมทุนร่วมทุนด้านคริปโตเคอร์เรนซีแตะระดับ 18.8 พันล้านดอลลาร์ แซงหน้ายอดรวมของปี 2024 (16.5 พันล้านดอลลาร์) โดยส่วนใหญ่มาจากการระดมทุนครั้งใหญ่ ได้แก่ Polymarket ได้รับเงินลงทุนเชิงกลยุทธ์ (ICE) 2 พันล้านดอลลาร์, Tempo ของ Stripe ได้รับ 500 ล้านดอลลาร์ และ Kalshi ระดมทุนได้ 300 ล้านดอลลาร์

สี่เทรนด์สำคัญในปี 2026

การแปลงสินทรัพย์ RWA ให้เป็นโทเค็น: SPAC ของ Securitize, การระดมทุนรอบ Series A มูลค่า 50 ล้านดอลลาร์ของ Agora และโครงการริเริ่มอื่นๆ แสดงให้เห็นถึงความสนใจจากสถาบันการเงิน

การผสานรวมปัญญาประดิษฐ์ (AI) และการเข้ารหัสช่วยเร่งความเร็วในการใช้งานแอปพลิเคชันต่างๆ เช่น เอージェนต์ AI และอินเทอร์เฟซการทำธุรกรรมด้วยภาษาธรรมชาติ

แพลตฟอร์มการลงทุนสำหรับผู้ค้าปลีก: แพลตฟอร์มการลงทุนแบบกระจายอำนาจสำหรับนักลงทุนรายย่อย เช่น Echo (ซึ่ง Coinbase ซื้อไปในราคา 375 ล้านดอลลาร์) และ Legion กำลังเกิดขึ้นใหม่

โครงสร้างพื้นฐานของ Bitcoin: โครงการที่เกี่ยวข้องกับ Layer-2 และ Lightning Network กำลังได้รับความสนใจมากขึ้น

12. การคาดการณ์การเติบโตของตลาด

Polymarket มีปริมาณการซื้อขายรายสัปดาห์เกิน 800 ล้านดอลลาร์สหรัฐในช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 และกิจกรรมหลังการเลือกตั้งยังคงแข็งแกร่ง ความแม่นยำในการคาดการณ์ได้รับการตรวจสอบแล้ว โดยเหตุการณ์ที่มีโอกาสเกิดขึ้น 60% เกิดขึ้นประมาณ 60% ของเวลา และเหตุการณ์ที่มีโอกาสเกิดขึ้น 80% เกิดขึ้นประมาณ 77-82% ของเวลา

ในเดือนตุลาคม 2025 ICE ได้ลงทุนเชิงกลยุทธ์สูงถึง 2 พันล้านดอลลาร์ใน Polymarket ซึ่งแสดงให้เห็นถึงการยอมรับจากสถาบันการเงินกระแสหลัก ปริมาณการซื้อขายรายสัปดาห์คาดว่าจะเกิน 2 พันล้านดอลลาร์ในปี 2026

ฉบับที่ 13. ข้อสรุปที่สำคัญ

การเติบโตที่รวดเร็วขึ้น: สินทรัพย์ดิจิทัลกำลังเปลี่ยนจากการขับเคลื่อนด้วยการเก็งกำไรไปสู่การขับเคลื่อนด้วยประโยชน์ใช้สอยและกระแสเงินสด โดยโทเค็นมีลักษณะคล้ายกับสินทรัพย์ประเภทหุ้นมากขึ้นเรื่อยๆ

การเติบโตของระบบการเงินแบบไฮบริด: การบูรณาการบล็อกเชนสาธารณะเข้ากับระบบการเงินแบบดั้งเดิมไม่ใช่เพียงทฤษฎีอีกต่อไป แต่กำลังปรากฏให้เห็นอย่างชัดเจนผ่านการเติบโตอย่างแข็งแกร่งของสเตเบิลคอยน์ สินทรัพย์โทเคไนซ์ และแอปพลิเคชันบนบล็อกเชน

ความชัดเจนด้านกฎระเบียบที่เพิ่มขึ้น: กฎหมาย GENIUS ของสหรัฐอเมริกา กฎหมาย MiCA ของสหภาพยุโรป และกรอบการกำกับดูแลด้านการเงินของเอเชีย เป็นรากฐานสำหรับการนำไปใช้ในระดับสถาบัน

การนำไปใช้ในระดับสถาบันจะเป็นไปอย่างค่อยเป็นค่อยไป: แม้ว่าอุปสรรคเชิงโครงสร้างจะถูกขจัดออกไปแล้ว แต่การนำไปใช้จริงจะใช้เวลาหลายปี โดยปี 2026 จะเป็นปีแห่งความก้าวหน้าทีละเล็กทีละน้อยสำหรับภาคเอกชน

การปรับเปลี่ยนภูมิทัศน์การแข่งขัน: Ethereum ยังคงครองความเป็นผู้นำ แต่เผชิญกับความท้าทายจากเครือข่ายประสิทธิภาพสูง เช่น Solana ทำให้ความเข้ากันได้กับ EVM เป็นข้อได้เปรียบที่สำคัญ

ความเสี่ยงและโอกาสอยู่ร่วมกัน: การที่บริษัทต่างๆ ถือครองสกุลเงินดิจิทัลในระดับสูงนั้นมีความเสี่ยงที่จะเกิดการเทขาย แต่ในขณะเดียวกันก็มีสาขาใหม่ๆ ที่กำลังเติบโต เช่น การแปลงสกุลเงินดิจิทัลให้เป็นโทเค็นสำหรับสถาบัน การนำสกุลเงินดิจิทัลที่มีเสถียรภาพมาใช้ และตลาดการคาดการณ์ ซึ่งมีศักยภาพในการเติบโตอย่างมหาศาล

โดยรวมแล้ว ปี 2026 จะเป็นปีแห่งการเปลี่ยนแปลงครั้งสำคัญสำหรับสินทรัพย์ดิจิทัล ซึ่งจะเป็นจุดเริ่มต้นของการเปลี่ยนผ่านจากส่วนชายขอบสู่กระแสหลัก จากการเก็งกำไรสู่การใช้งานจริง และจากความกระจัดกระจายสู่การบูรณาการ