พวกเศรษฐีที่เข้ามาซื้อ AAVE ในราคาถูกๆ อย่างเอาเป็นเอาตายเห็นอะไรบ้าง?

- 核心观点:AAVE正从借贷协议进化为基础流动性层。

- 关键要素:

- 收入模型进入成熟区间,熊市收入底显著抬升。

- 稳定币GHO增长稳健,打开纵向整合增长曲线。

- 代币回购计划持续执行,产生可量化通缩效应。

- 市场影响:增强AAVE作为基础设施资产的长期配置价值。

- 时效性标注:长期影响。

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

วาฬสินเชื่อหมุนเวียนที่ถูกบังคับขายในราคาประมาณ 101 ดอลลาร์ต่อ AAVE ในช่วงเหตุการณ์หงส์ดำเมื่อวันที่ 11 ตุลาคม ไม่ได้ออกจากตลาด ในทางกลับกัน ตั้งแต่วันที่ 24 พฤศจิกายน ที่อยู่นี้ยังคงเพิ่มการถือครอง AAVE อย่างต่อเนื่องผ่านสินเชื่อหมุนเวียน ณ ขณะนี้ การถือครองทั้งหมดเพิ่มขึ้นเป็น 333,000 AAVE หรือเทียบเท่าประมาณ 62.59 ล้านดอลลาร์สหรัฐ ณ ราคาปัจจุบัน โดยมีต้นทุนการถือครองรวมประมาณ 167 ดอลลาร์สหรัฐฯ

ในช่วงเวลาเดียวกันนั้น บริษัทการลงทุนคริปโตชื่อดังอย่าง Multicoin Capital ก็เริ่มสร้างการถือครอง AAVE อย่างต่อเนื่อง โดยเริ่มตั้งแต่วันที่ 17 ตุลาคม เป็นต้นมา บริษัทค่อยๆ เพิ่มการถือครองผ่านช่องทาง Galaxy Digital OTC และปัจจุบันถือครอง AAVE ประมาณ 338,000 เหรียญ โดยมีมูลค่าตลาดประมาณ 65.3 ล้านดอลลาร์

ธุรกรรมเหล่านี้เกิดขึ้นภายในเดือนครึ่งที่ผ่านมา เราสามารถตีความสัญญาณที่ชัดเจนของเงินทุนไหลเข้าที่เพิ่มขึ้นเหล่านี้ว่าเป็น "เงินฉลาด" ที่สร้างฐานโครงสร้างรอบ AAVE ได้หรือไม่ และ AAVE คุ้มค่าแก่การลงทุนหรือไม่

โปรโตคอล Aave: โครงสร้างพื้นฐานกึ่งหนึ่งสำหรับการให้สินเชื่อแบบ On-Chain

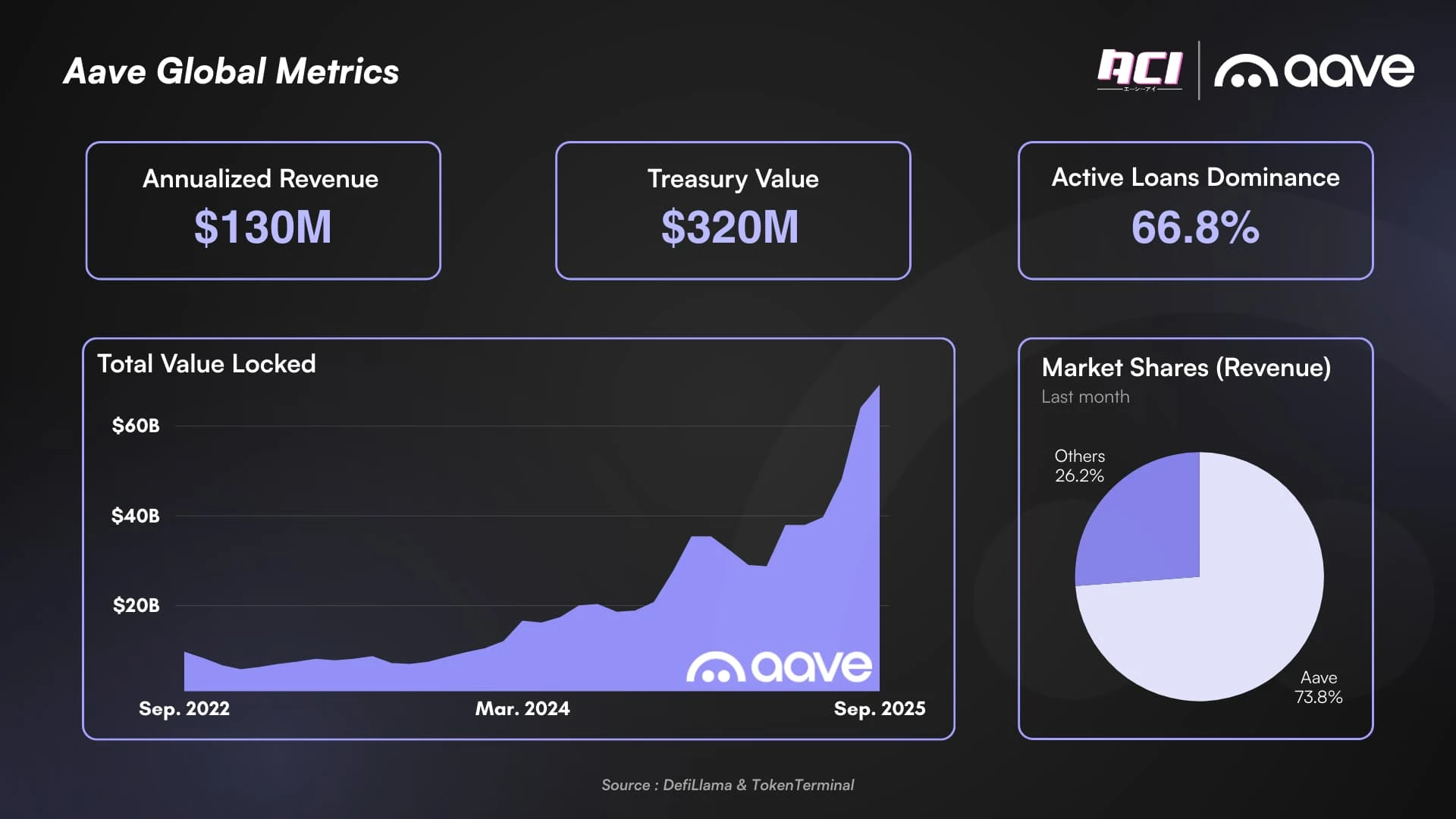

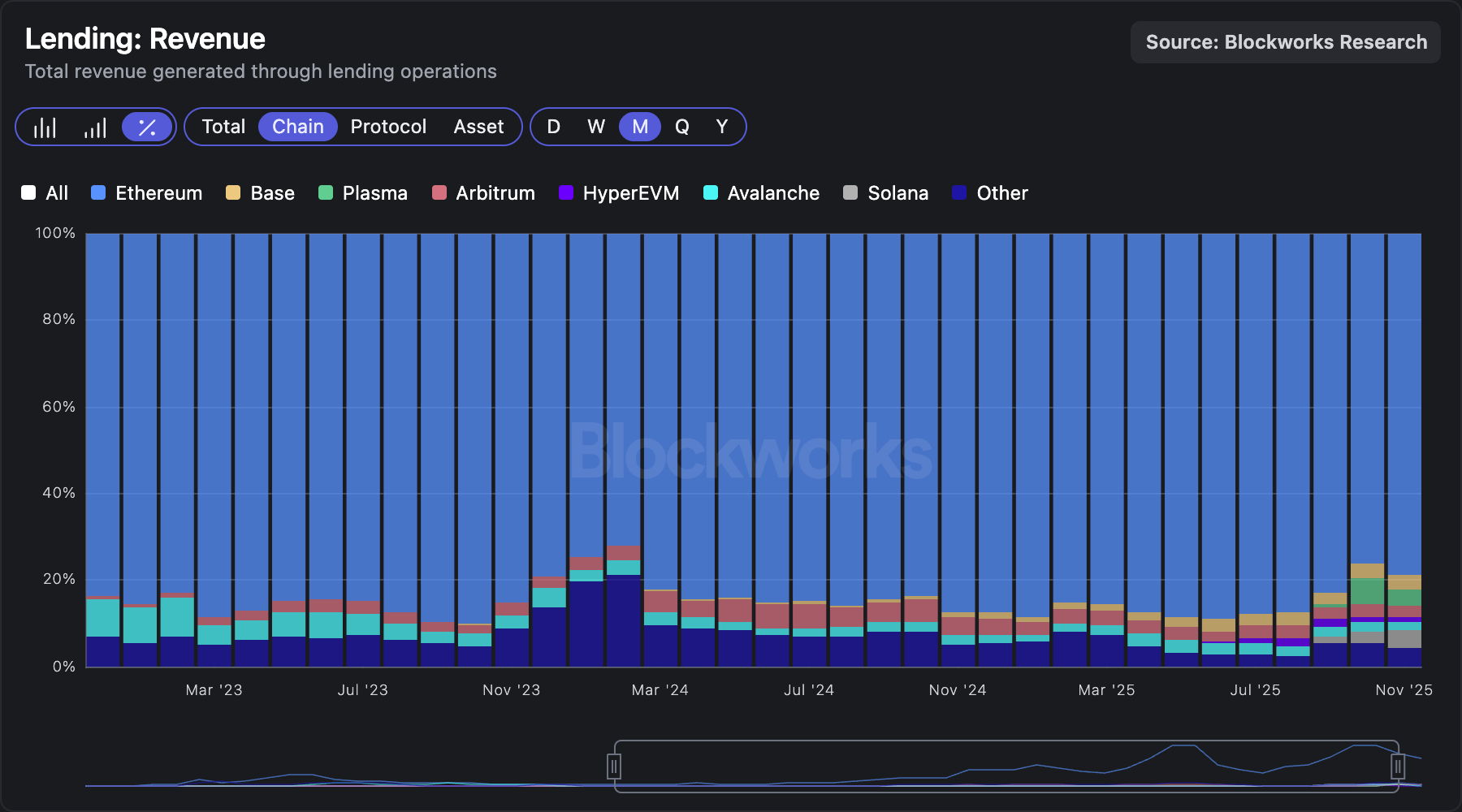

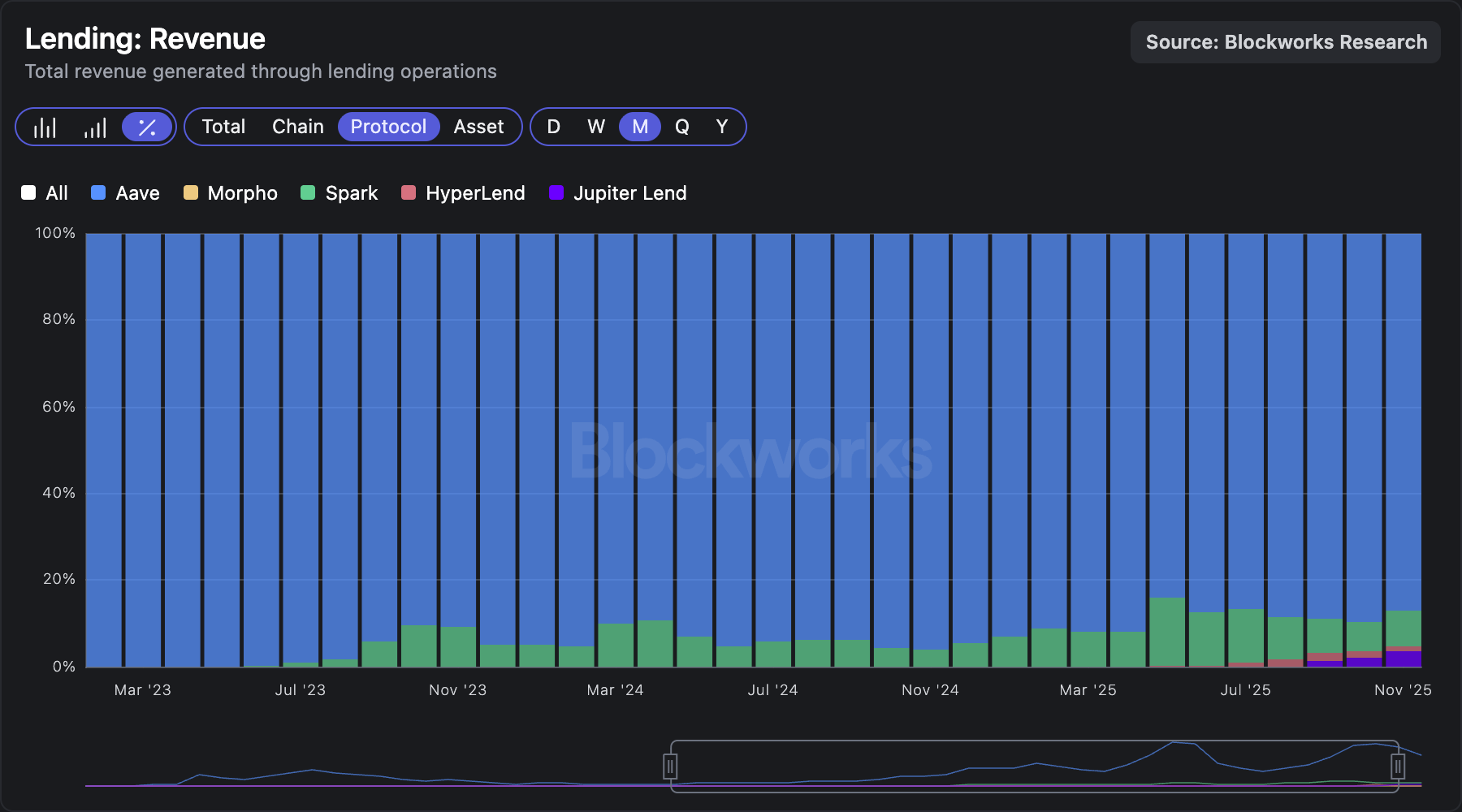

หากการให้กู้ยืมแบบ on-chain ถือเป็นภาคส่วน DeFi ที่ใกล้เคียงกับ "การเงินดั้งเดิม" มากที่สุด Aave ก็แทบจะกลายเป็นมาตรฐานที่ได้รับการยอมรับในสาขานี้แล้ว ตัวชี้วัดทุกตัว ทั้ง TVL, รายได้, ส่วนแบ่งตลาด และการให้กู้ยืม ล้วนยืนยันถึงความสำเร็จของ Aave

โดยเฉพาะอย่างยิ่งในแง่ของรายได้ ในฐานะตัวชี้วัดที่สำคัญที่สุดในการวัดมูลค่าของโปรโตคอล DeFi Aave ครองตำแหน่งผู้นำในตลาดสินเชื่อ รายได้ประมาณ 79% ของตลาดสินเชื่อมาจากเครือข่ายหลัก Ethereum และ 87% ของรายได้ทั้งหมดมาจาก Aave เอง

ข้อมูลจาก Blockworks

โครงสร้างนี้หมายความว่า Aave ไม่ใช่แค่ "โครงการระดับบน" เท่านั้น แต่กลับใกล้เคียงกับโปรโตคอลพื้นฐานที่ตลาดมองว่าเป็นชั้นสภาพคล่องเริ่มต้นโดยปริยาย อย่างไรก็ตาม คำถามยังคงอยู่ว่า ข้อได้เปรียบนี้จะนำไปสู่ตรรกะกระแสเงินสดที่คาดการณ์ได้มากขึ้น ซึ่งจะสนับสนุนมูลค่าการลงทุนของ AAVE ได้หรือไม่

เพื่อหลีกเลี่ยงการถูกหลอกลวงจากเสียงรบกวนของตลาด ผู้ใช้สกุลเงินดิจิทัล ชื่อ @intern_cc ได้ทำการวิเคราะห์โครงสร้างทางการเงินระยะยาวของ Aave อย่างเป็นระบบ โดยเริ่มจาก "ผลกำไรของโปรโตคอลเอง" เพื่อประเมินว่าการเติบโตในปัจจุบันเป็นการเติบโตเชิงโครงสร้างหรือเป็นเพียงการฟื้นตัวเป็นวัฏจักรเท่านั้น

กรอบการวิเคราะห์หลักประกอบด้วย: 1) โมเดลการคาดการณ์รายได้ ซึ่ง สร้างขึ้นจากตัวคูณที่หมุนเวียนตามประวัติศาสตร์และได้รับการแก้ไขโดยเฉพาะสำหรับผลตอบแทนส่วนเพิ่มที่ลดน้อยลงในตลาดที่เติบโตเต็มที่ 2) ความสามารถในการรวมผลิตภัณฑ์ การประเมินเสถียรภาพของ GHO และบทบาทในการสร้างรายได้โปรโตคอลที่บูรณาการแนวตั้ง และ 3) ตัวบ่งชี้ประสิทธิภาพเงินทุน การทบทวนผลการดำเนินการของโปรแกรมการซื้อคืนโทเค็นและเปรียบเทียบกับเป้าหมายประจำปี

Odaily Planet Daily ได้รวบรวมข้อมูลสำคัญดังต่อไปนี้:

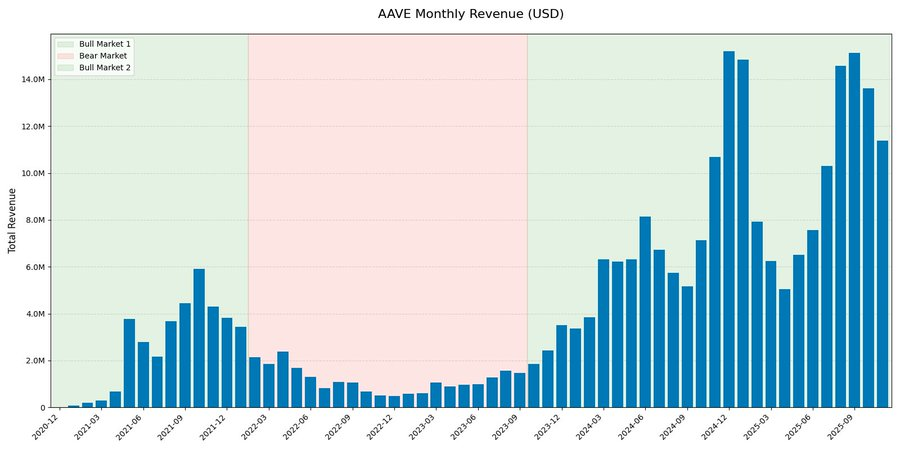

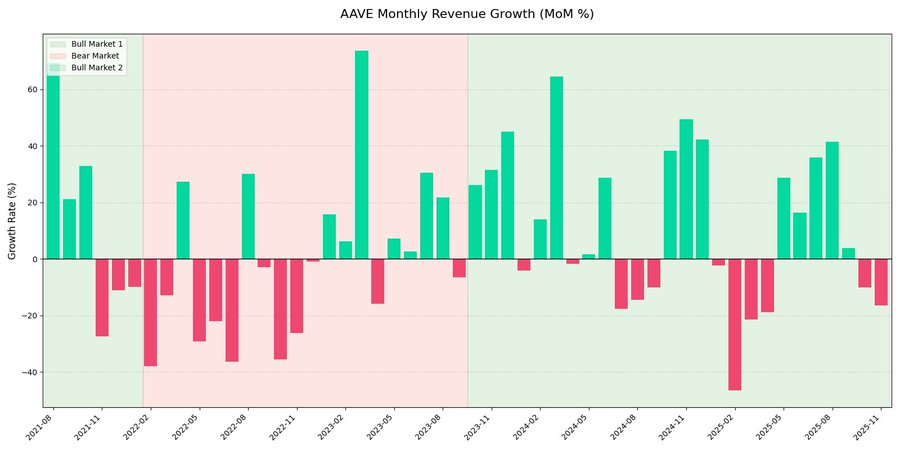

โครงสร้างรายได้ : ภาวะเป็นวัฏจักรยังคงแข็งแกร่ง แต่ “จุดต่ำสุด” กำลังเพิ่มขึ้น

เมื่อมองย้อนกลับไปที่ข้อมูลรายได้รายเดือนของ Aave พบว่ามีรูปแบบ วัฏจักร ที่แข็งแกร่ง แต่สิ่งที่น่าสังเกตยิ่งกว่าคือ การเปลี่ยนแปลงเชิงโครงสร้าง ที่ชัดเจนได้เกิดขึ้นแล้ว

ในวัฏจักรปัจจุบัน (“ตลาดกระทิงรอบสอง”) รายได้ต่อเดือนของ Aave เติบโตอย่างก้าวกระโดด โดยแตะระดับสูงสุดที่เกือบ 15 ล้าน ดอลลาร์สหรัฐฯ ซึ่งเพิ่มขึ้นมากกว่า สองเท่าจาก ระดับสูงสุดในปี 2021 แม้จะมีการเติบโตอย่างมีนัยสำคัญ แต่กราฟรายได้เปรียบเทียบรายไตรมาสแสดงให้เห็นอย่างชัดเจนว่า รายได้ยังคงผันผวนอย่างมาก โดยส่วนใหญ่ขับเคลื่อนโดยกิจกรรมทางการตลาด มากกว่าการขยายตัวแบบเส้นตรงและสม่ำเสมอ

ข้อมูลยังแสดงให้เห็นอีกด้วยว่ารายได้จากสัญญาแสดงให้เห็นถึง การสะท้อน ที่ชัดเจนในแต่ละรอบของตลาด

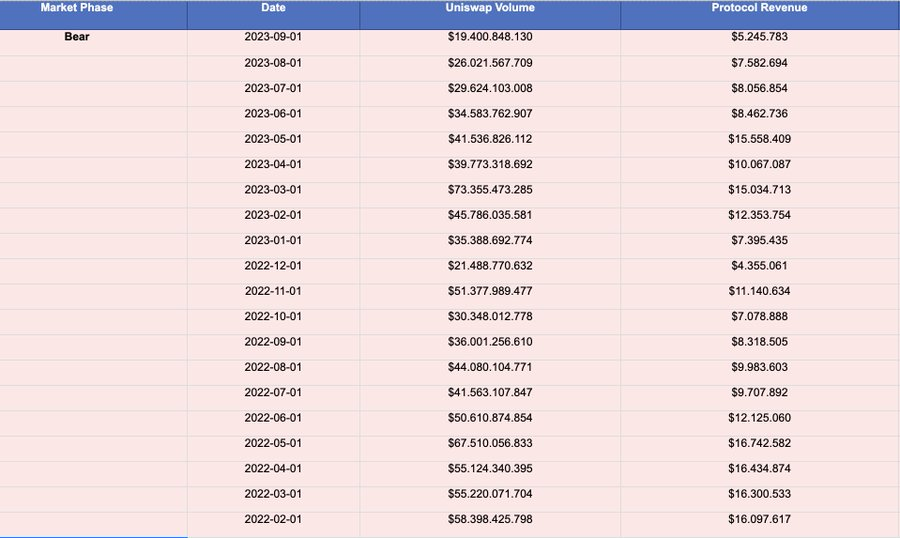

ผู้เขียนยังชี้ให้เห็นว่าแม้แต่โปรโตคอล DeFi ระดับบลูชิพอย่าง Aave ก็ยังยากที่จะขจัดความผันผวนตามวัฏจักรในช่วงตลาดหมีในอนาคตได้อย่างสมบูรณ์ โปรโตคอลใหม่ๆ เช่น Ethena และ Pendle อาจเผชิญกับความท้าทายในการเอาตัวรอดที่รุนแรงกว่าในช่วงตลาดหมีในอนาคต แต่จะประสบความสำเร็จอย่างมากในช่วงวัฏจักรตลาดกระทิง โปรโตคอล DeFi ระดับบลูชิพเพียงตัวเดียวที่มีปริมาณการซื้อขายและรายได้ลดลงเล็กน้อยในช่วงตลาดหมีก็คือ Uniswap

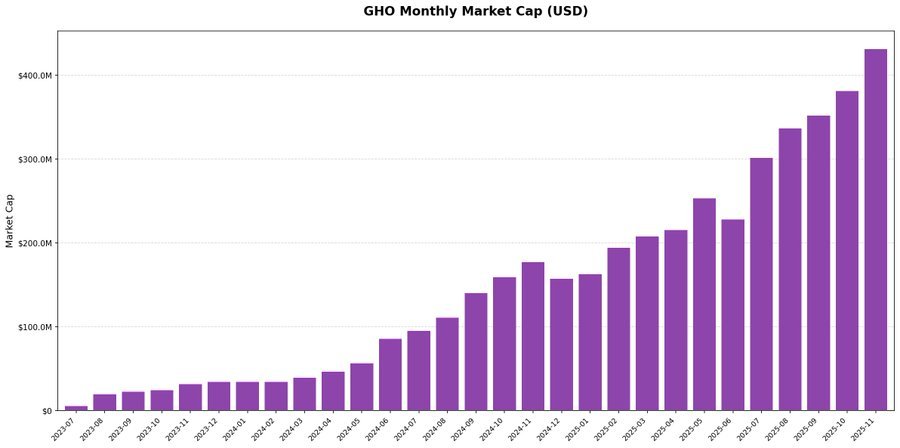

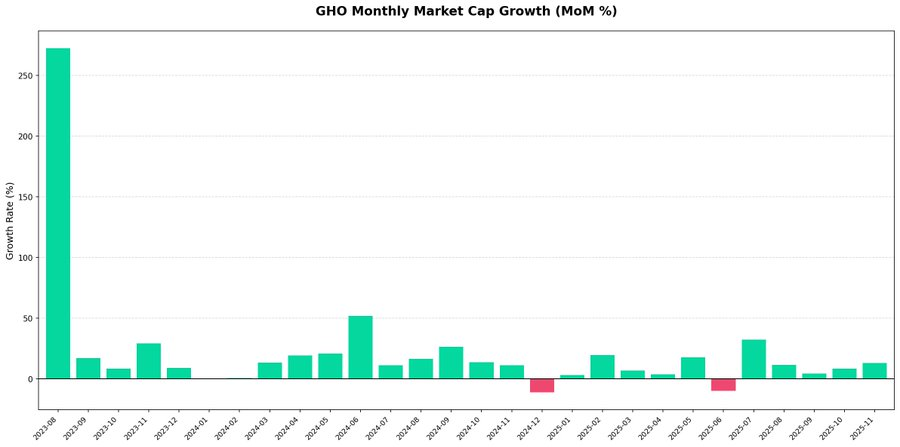

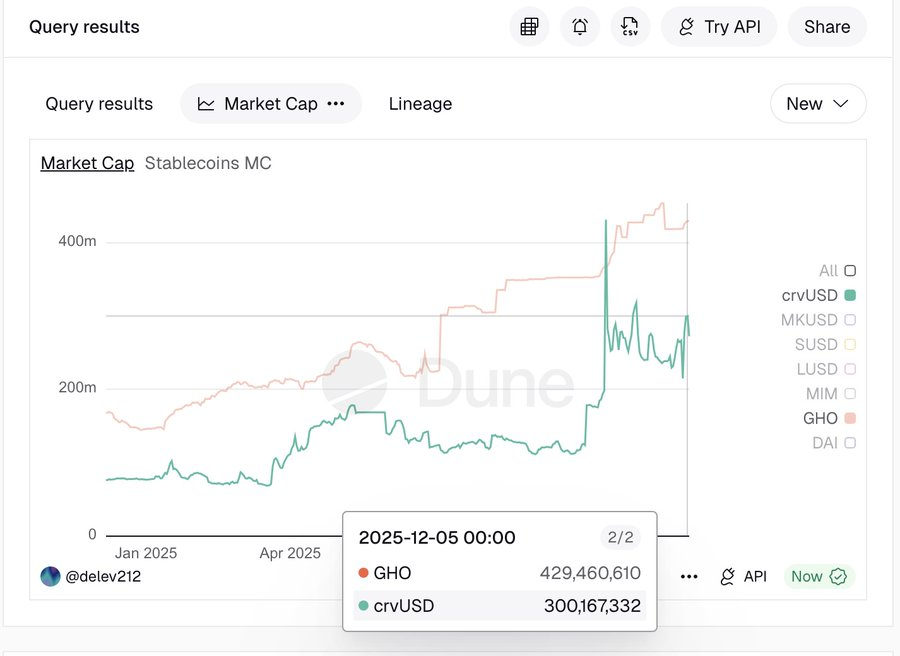

GHO: ตัวแปรสำคัญของ Aave ในการเปลี่ยนจาก "การขยายแนวนอน" ไปสู่ "การบูรณาการแนวตั้ง"

นับตั้งแต่เปิดตัวในไตรมาสที่ 3 ของปี 2023 GHO ยังคงรักษาแนวโน้มขาขึ้นอย่างต่อเนื่อง และมูลค่าตลาดได้สูงเกิน 400 ล้านดอลลาร์ ณ สิ้นปี 2025

ข้อมูลรายเดือนแสดงให้เห็นความผันผวนที่ต่ำมากและแทบไม่มีสัญญาณที่ชัดเจนของการไหลออกของเงินทุน ซึ่งบ่งชี้ว่าความต้องการนั้นมีความยั่งยืนมากกว่าที่จะถูกขับเคลื่อนโดยการหมุนเวียนกองทุนเพื่อเก็งกำไรในระยะสั้น

วิถีนี้พิสูจน์ถึงประสิทธิผลของกลยุทธ์ของ Aave ในการส่งเสริมการบูรณาการแนวตั้ง การเติบโตของ GHO เป็นการ เติบโตตามธรรมชาติ และไม่มีการเพิ่มขึ้นผิดปกติของ TVL

การเปรียบเทียบแนวนอนระหว่าง GHO และ crvUSD เผยให้เห็นว่า stablecoin ประเภท CDP จากโปรโตคอล DeFi ระดับบลูชิพแสดงให้เห็น ฐานความต้องการเชิงโครงสร้าง ที่ชัดเจน

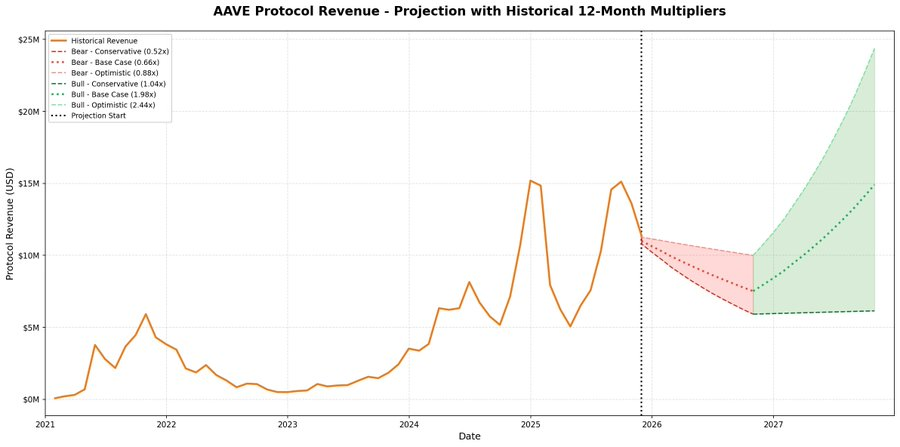

โมเดลการคาดการณ์รายได้: Aave กำลังเข้าสู่ "ระยะการตกลงที่สมบูรณ์"

ผู้เขียนใช้แบบจำลองหน้าต่างเคลื่อนที่เพื่อสร้างแบบจำลองวัฏจักรทางประวัติศาสตร์ โดยโต้แย้งว่าแทนที่จะสันนิษฐานอัตราการเติบโตในอนาคตอย่างเป็นอัตวิสัย จะดีกว่าหากวัดผลการดำเนินงานด้านรายได้จริงของข้อตกลงอย่างแม่นยำในช่วง 12 เดือนของวัฏจักรตลาดทางประวัติศาสตร์ และแบ่งการดำเนินงานดังกล่าวออกเป็นช่วงหดตัวของตลาดหมีและช่วงขยายตัวของตลาดกระทิง

ในส่วนของการตั้งค่าสถานการณ์ มีการเลือกสถานการณ์สามสถานการณ์ตามการกระจายของตัวอย่างทางประวัติศาสตร์:

- สถานการณ์อนุรักษ์นิยม (ควอนไทล์ที่ 25)

- สถานการณ์พื้นฐาน (ค่ามัธยฐาน)

- สถานการณ์ที่มองโลกในแง่ดี

เป็นที่น่าสังเกตว่าสถานการณ์ที่มองโลกในแง่ดีไม่ได้ใช้ควอร์ไทล์บนร่วม (ควอร์ไทล์ที่ 75) แต่จงใจจำกัดให้อยู่ในช่วงควอร์ไทล์ที่ 60 เพื่อกรองค่าผิดปกติที่รุนแรงออกไป จุดประสงค์หลักของการออกแบบนี้คือเพื่อสะท้อน กฎของผลตอบแทนส่วนเพิ่มที่ลดลง เพื่อให้แน่ใจว่าแบบจำลองสะท้อนวิถีการเติบโตของโปรโตคอลหลังจากเข้าสู่ระยะเติบโตเต็มที่ แทนที่จะเป็นผลตอบแทนที่ผิดปกติแบบระเบิดในระยะเริ่มต้น

ผลลัพธ์ของแบบจำลองแสดงให้เห็นว่า Aave เติบโตเต็มที่กว่าช่วงตลาดขาลงรอบแรกอย่างมีนัยสำคัญ กำไรในอนาคตอาจยังคงลดลง แต่การย่อตัวลงจะน้อยลงอย่างมาก

สิ่งที่น่าสังเกตเป็นพิเศษคือแม้ในสถานการณ์ตลาดหมี (ทวีคูณ 0.52x–0.88x) รายได้ต่ำสุดที่คาดการณ์ไว้จะอยู่ที่ประมาณ 6 ล้านเหรียญสหรัฐต่อเดือน ซึ่งยังคงสูงกว่าจุดสูงสุดในประวัติศาสตร์เมื่อเข้าสู่ตลาดกระทิงในปี 2021

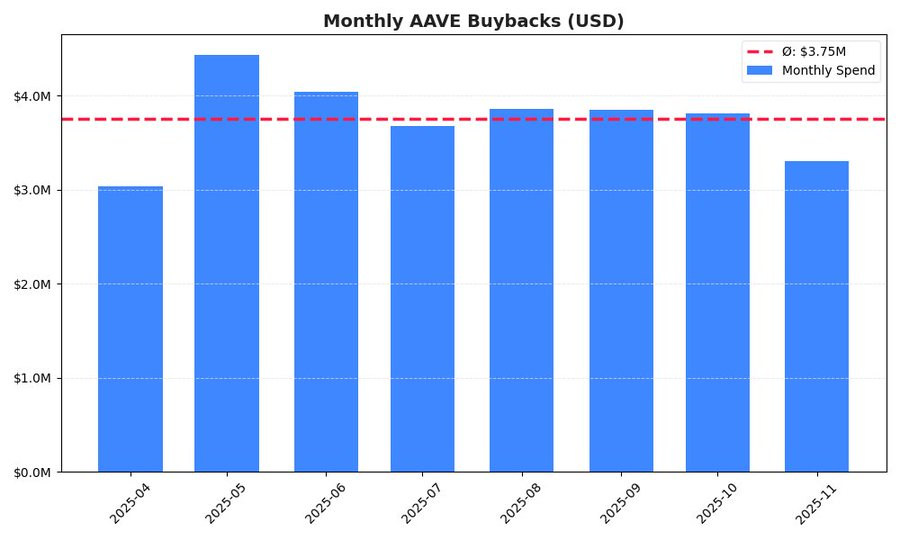

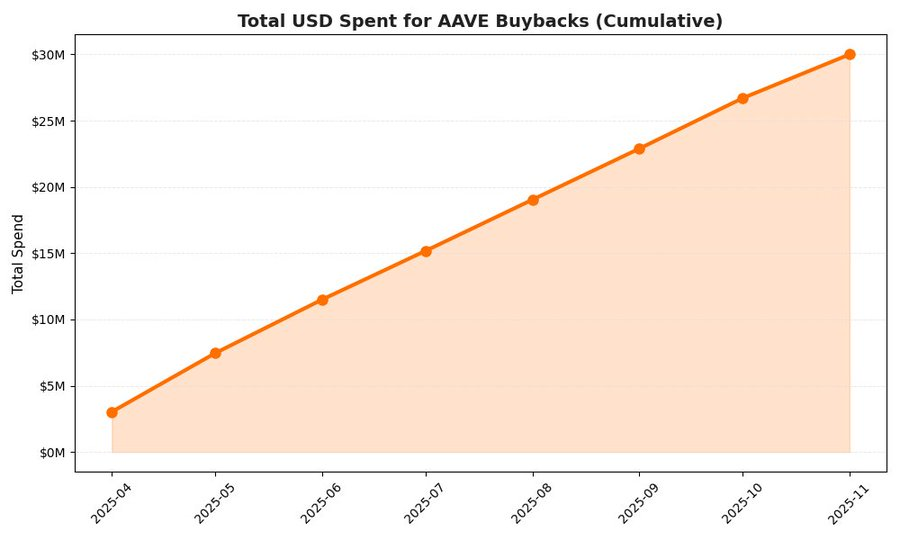

การซื้อคืนของ AAVE: การนำกลไกการลดเงินฝืดไปปฏิบัติจริง

กราฟความผันผวนของการซื้อคืนหุ้นรายเดือนแสดงให้เห็นว่าข้อตกลงดังกล่าวใช้กลยุทธ์การดำเนินการที่ค่อนข้างมีวินัยและไม่เก็งกำไร แม้ว่าจะมีความผันผวนเล็กน้อย (เช่น จุดสูงสุดชั่วคราวในเดือนพฤษภาคม) แต่อัตราโดยรวมค่อนข้างคงที่

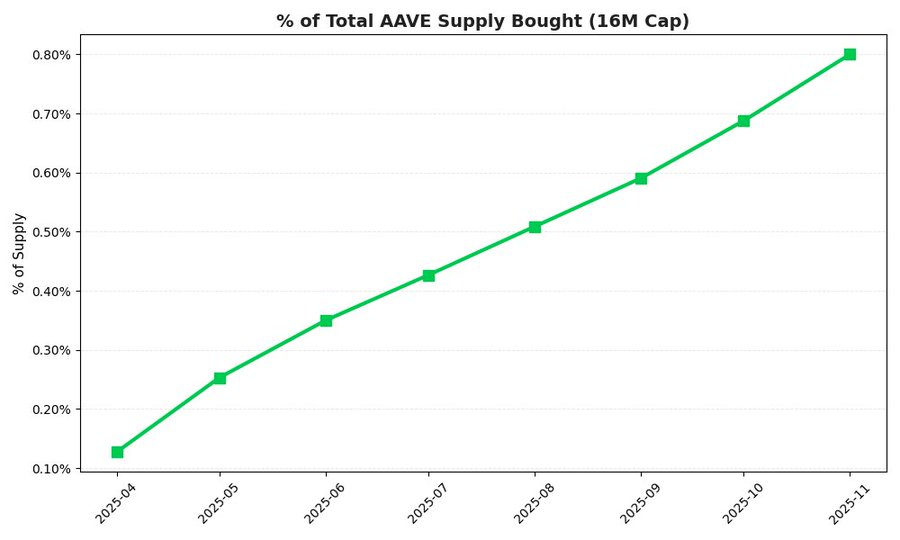

ข้อมูลสะสมแสดงให้เห็นว่า Aave ได้ลงทุนไปแล้วประมาณ 30 ล้านดอลลาร์สหรัฐในช่วงแปดเดือนแรกหลังจากเริ่มโครงการซื้อคืนหุ้นคืน เพื่อให้บรรลุเป้าหมายประจำปีอย่างเป็นทางการที่ 50 ล้านดอลลาร์สหรัฐ อัตราการลงทุนรายเดือนที่สอดคล้องกันควรอยู่ที่ประมาณ 4.17 ล้านดอลลาร์สหรัฐ ปัจจุบัน อัตราการลงทุนจริงรายเดือนอยู่ที่ประมาณ 3.75 ล้านดอลลาร์สหรัฐ จากอัตราปัจจุบัน จำนวนเงินซื้อคืนหุ้นคืนต่อปีอยู่ที่ประมาณ 45 ล้านดอลลาร์สหรัฐ ซึ่ง คลาดเคลื่อนไปประมาณ 10% จากเป้าหมาย

กลไกการซื้อคืนได้สร้างแรงกดดันด้านเงินฝืดที่วัดได้ต่ออุปทานโทเค็นแล้ว: ในเวลาเพียง 8 เดือน โปรโตคอลได้ซื้อคืนประมาณ 0.80% ของอุปทานทั้งหมด (16 ล้าน AAVE)

บทสรุป

จากมุมมองของข้อตกลง Aave กำลังพัฒนาจากข้อตกลงสินเชื่อเดียวไปสู่ชั้นสภาพคล่องพื้นฐาน: รูปแบบรายได้กำลังค่อยๆ ครบกำหนด GHO กำลังเปิดเส้นกราฟการเติบโตที่สองของการบูรณาการแนวตั้ง และกลไกการซื้อคืนกำลังเริ่มก่อให้เกิดข้อจำกัดด้านภาวะเงินฝืดที่แท้จริงและวัดปริมาณได้ในฝั่งอุปทาน การเปลี่ยนแปลง เหล่านี้จะยังไม่สามารถประเมินมูลค่าได้ทั้งหมดภายในวัฏจักรขาขึ้นและขาลงเพียงครั้งเดียว แต่กำลังเปลี่ยนแปลงโครงสร้างความเสี่ยงและผลตอบแทนระยะยาวของ AAVE อย่างเงียบๆ

ความผันผวนของราคาในระยะสั้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่หากเราพิจารณาถึงกลยุทธ์การจัดสรรสินทรัพย์ที่เน้นโครงสร้างพื้นฐานในระยะยาว AAVE ก็ยังคงเป็นตัวเลือกที่มีคุณภาพสูงได้