Glassnode: Bitcoin กำลังแสดงสัญญาณการล่มสลายในปี 2022 อีกครั้งหรือไม่? ระวังช่วงราคาสำคัญ

- 核心观点:比特币市场结构脆弱,需守住关键成本区域。

- 关键要素:

- 超25%供应处亏损,结构类似2022年初。

- ETF资金流转负,现货需求明显减弱。

- 期权隐含波动率偏低,市场情绪谨慎。

- 市场影响:市场下行风险增加,依赖关键支撑位。

- 时效性标注:短期影响。

ผู้เขียนต้นฉบับ: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

รวบรวมและเรียบเรียงโดย: BitpushNews

สรุป

- Bitcoin มีเสถียรภาพเหนือค่าเฉลี่ยตลาดที่แท้จริง แต่โครงสร้างตลาดโดยรวมนั้นมีความคล้ายคลึงกับโครงสร้างในไตรมาสแรกของปี 2022 โดยมีอุปทานมากกว่า 25% ที่ดำเนินการขาดทุน

- โมเมนตัมของทุนยังคงเป็นไปในทางบวก หนุนการรวมกิจการ แม้จะต่ำกว่าจุดสูงสุดที่คาดการณ์ไว้ในช่วงกลางปี 2568 ก็ตาม

- ช่วงควอนไทล์ 0.75–0.85 (96,100–106,000 ดอลลาร์สหรัฐ) ถือเป็นพื้นที่สำคัญสำหรับการฟื้นฟูโครงสร้างตลาด หากหลุดลงไปต่ำกว่าระดับนี้จะเพิ่มความเสี่ยงด้านลบ

- กระแสเงินทุน ETF กลายเป็นติดลบ และความแตกต่างของปริมาณการซื้อขายสะสม (CVD) ในตลาดสปอตลดลง ซึ่งบ่งชี้ว่าความต้องการกำลังอ่อนแอลง

- การลดลงของอัตราดอกเบี้ยเปิดในอนาคตและการรีเซ็ตอัตราการระดมทุนเป็นกลางสะท้อนให้เห็นถึงท่าทีที่หลีกเลี่ยงความเสี่ยง

- ตลาดออปชั่นนั้นมีลักษณะเด่นคือความผันผวนโดยนัยที่ถูกบีบอัด (IV) ความเบ้ที่ลดลง และการเปลี่ยนแปลงในกระแสเงินของกองทุนจากออปชั่นขายไปเป็นการขายออปชั่นซื้ออย่างระมัดระวัง

- ดูเหมือนว่าออปชั่นจะถูกประเมินค่าต่ำเกินไป โดยความผันผวนที่เกิดขึ้นจริงนั้นเกินกว่าความผันผวนโดยนัย ส่งผลให้ผู้ซื้อขายต้องเผชิญกับแรงกดดันในการขายชอร์ตแกมมา (short-gamma)

- โดยรวมแล้ว ตลาดยังคงเปราะบางและจะต้องพึ่งพาการคงฐานต้นทุนที่สำคัญไว้ เว้นแต่ว่าภาวะช็อกทางเศรษฐกิจมหภาคจะส่งผลกระทบต่อสมดุล

ข้อมูลเชิงลึกบนเชน

ถึงจุดต่ำสุดหรือพังทลาย?

ในช่วงสองสัปดาห์ที่ผ่านมา ราคา Bitcoin ได้ลดลงและพบแนวรับใกล้กับจุดอ้างอิงสำคัญที่รู้จักกันในชื่อ True Market Mean ซึ่งเป็นฐานต้นทุนสำหรับเหรียญที่ไม่ได้อยู่ในช่วงพักตัวทั้งหมด (ยกเว้นเหรียญสำหรับนักขุด) โดยทั่วไปแล้ว ระดับนี้จะเป็นเส้นแบ่งระหว่างช่วงขาลงเล็กน้อยและช่วงขาลงอย่างรุนแรง แม้ว่าราคาจะทรงตัวเหนือเกณฑ์ดังกล่าวเมื่อเร็วๆ นี้ แต่โครงสร้างตลาดโดยรวมกลับสะท้อนถึงพลวัตของไตรมาสแรกของปี 2022 มากขึ้นเรื่อยๆ

ความคล้ายคลึงกันนี้จะยิ่งชัดเจนยิ่งขึ้นเมื่อใช้แบบจำลองต้นทุนฐานปริมาณอุปทาน (Supply Quantiles Cost Basis Model) (ซึ่งติดตามต้นทุนฐานของกลุ่มอุปทานที่ผู้ซื้อรายใหญ่ถือครอง) ตั้งแต่กลางเดือนพฤศจิกายน ราคาหุ้นสปอตลดลงต่ำกว่าควอนไทล์ที่ 0.75 และปัจจุบันซื้อขายอยู่ที่ประมาณ 96,100 ดอลลาร์สหรัฐฯ ทำให้อุปทานมากกว่า 25% ขาดทุน

สิ่งนี้สร้างสมดุลที่เปราะบางระหว่างความเสี่ยงที่ผู้ซื้อรายใหญ่จะยอมจำนนและโอกาสที่ผู้ขายจะเหนื่อยล้าและเกิดภาวะราคาต่ำสุด อย่างไรก็ตาม โครงสร้างปัจจุบันยังคงมีความอ่อนไหวต่อผลกระทบจากภาวะเศรษฐกิจมหภาคอย่างมาก จนกว่าตลาดจะสามารถกลับมายึดระดับควอนไทล์ที่ 0.85 (ประมาณ 106,200 ดอลลาร์สหรัฐ) เป็นแนวรับได้

ความเจ็บปวดเป็นอาการหลัก

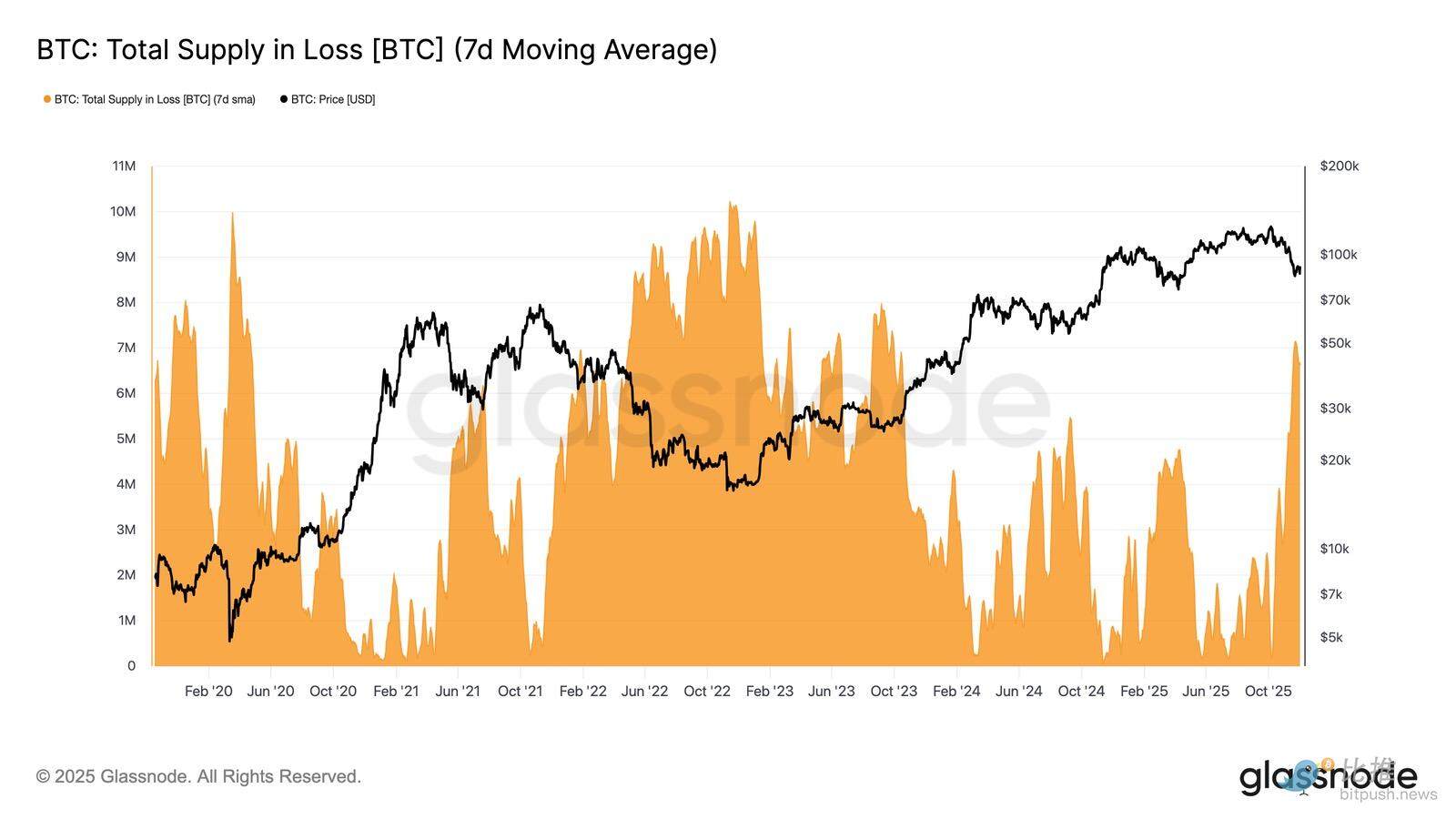

จากมุมมองเชิงโครงสร้างนี้ เราสามารถขยายสถานการณ์อุปทานของผู้ซื้อรายใหญ่ได้โดยใช้ "อุปทานรวมที่ขาดทุน" เพื่อวัดระดับความครอบงำของการสูญเสีย นั่นคือ ความเจ็บปวดจากความต้องการที่ไม่ได้รับการตอบสนอง

ค่าเฉลี่ยเคลื่อนที่อย่างง่าย 7 วัน (7D-SMA) ของตัวบ่งชี้พุ่งขึ้นถึง 7.1 ล้าน BTC ในสัปดาห์ที่แล้ว ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกันยายน 2023 โดยเน้นย้ำว่าการขยายตัวของราคาตลาดกระทิงที่ยาวนานกว่าสองปีนั้นกำลังเผชิญกับช่วงราคาต่ำสุดตื้นๆ สองช่วง

ขนาดอุปทานที่ขาดทุนในปัจจุบัน (ระหว่าง 5 ล้านถึง 7 ล้าน BTC) มีความคล้ายคลึงอย่างมากกับตลาดที่เคลื่อนไหวในกรอบแคบในช่วงต้นปี 2022 ซึ่งยิ่งตอกย้ำความคล้ายคลึงนี้ การเปรียบเทียบนี้ย้ำอีกครั้งว่าค่าเฉลี่ยตลาดที่แท้จริงเป็นเกณฑ์สำคัญที่แยกแยะระหว่างช่วงขาลงเล็กน้อยกับช่วงการเปลี่ยนผ่านสู่ตลาดขาลงที่ชัดเจนยิ่งขึ้น

พลังงานจลน์ยังคงเป็นบวก

แม้ว่าจะมีความคล้ายคลึงกันอย่างมากกับไตรมาสแรกของปี 2022 แต่เงินทุนที่ไหลเข้า Bitcoin ยังคงเป็นไปในเชิงบวกเล็กน้อย ซึ่งช่วยอธิบายถึงการสนับสนุนใกล้ค่าเฉลี่ยตลาดจริงและการดีดตัวกลับในเวลาต่อมาเพื่อสูงกว่า 90,000 ดอลลาร์

โมเมนตัมของทุนนี้สามารถวัดได้จากการเปลี่ยนแปลงสุทธิในมูลค่าทุนที่เกิดขึ้นจริง ซึ่งปัจจุบันอยู่ที่ระดับ +8.69 พันล้านดอลลาร์ต่อเดือน ซึ่งต่ำกว่าจุดสูงสุดที่ 64.3 พันล้านดอลลาร์ต่อเดือนในเดือนกรกฎาคม พ.ศ. 2568 มาก แต่ยังคงเป็นไปในทางบวก

ตราบใดที่โมเมนตัมของเงินทุนยังคงอยู่เหนือศูนย์ ค่าเฉลี่ยตลาดที่แท้จริงจะยังคงทำหน้าที่เป็นโซนการรวมตัวและพื้นที่ที่อาจถึงจุดต่ำสุด แทนที่จะเป็นจุดเริ่มต้นของการลดลงที่รุนแรงยิ่งขึ้น

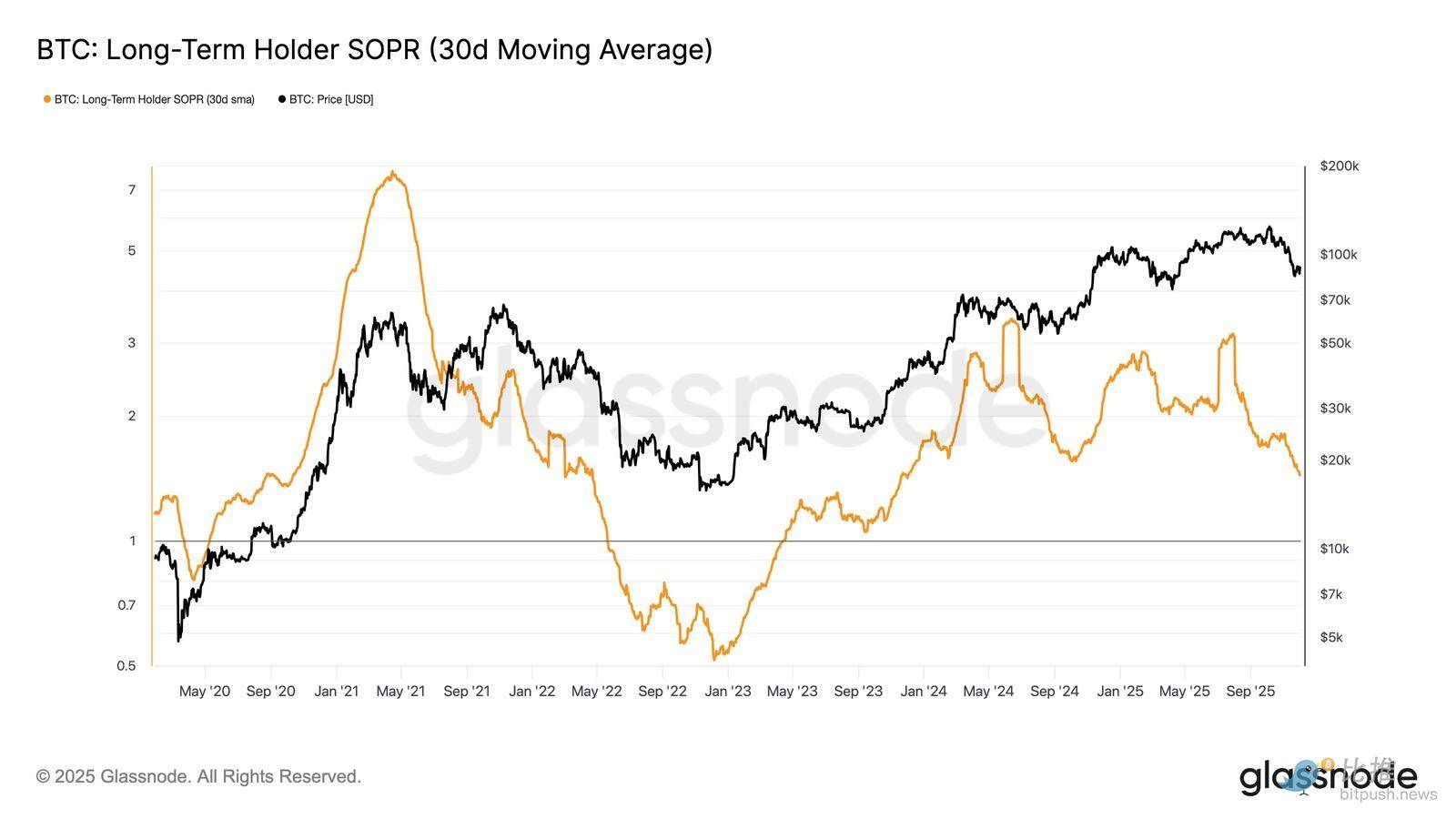

อัตรากำไรของผู้ถือหุ้นระยะยาวลดลง

กระแสเงินทุนไหลเข้าอย่างต่อเนื่องบ่งชี้ว่าอุปสงค์ใหม่ยังคงสามารถดูดซับแรงขายทำกำไรจากนักลงทุนระยะยาวได้ ดัชนี SMA 30 วัน (SOPR) ซึ่งเป็นดัชนีวัดอัตราส่วนราคาตลาดต่อต้นทุนสำหรับผู้ถือครองระยะยาวที่ซื้อขายแบบ Active ยังคงอยู่เหนือ 1 (ปัจจุบันอยู่ที่ 1.43) แม้ว่าราคาจะลดลงอย่างรวดเร็ว แนวโน้มอัตรากำไรขั้นต้นที่เกิดขึ้นใหม่นี้สะท้อนถึงโครงสร้างในไตรมาสที่ 1 ปี 2565 กล่าวคือ ผู้ถือครองระยะยาวยังคงขายทำกำไร แต่อัตรากำไรขั้นต้นกำลังลดลง

แม้ว่าความต้องการจะมีความแข็งแกร่งมากขึ้นเมื่อเทียบกับต้นปี 2565 แต่สภาพคล่องที่ต่ำอย่างต่อเนื่องก็บังคับให้ผู้ซื้อต้องยืนเหนือค่าเฉลี่ยตลาดจริงจนกว่าความต้องการระลอกใหม่จะเข้าสู่ตลาด

ข้อมูลเชิงลึกนอกเครือข่าย

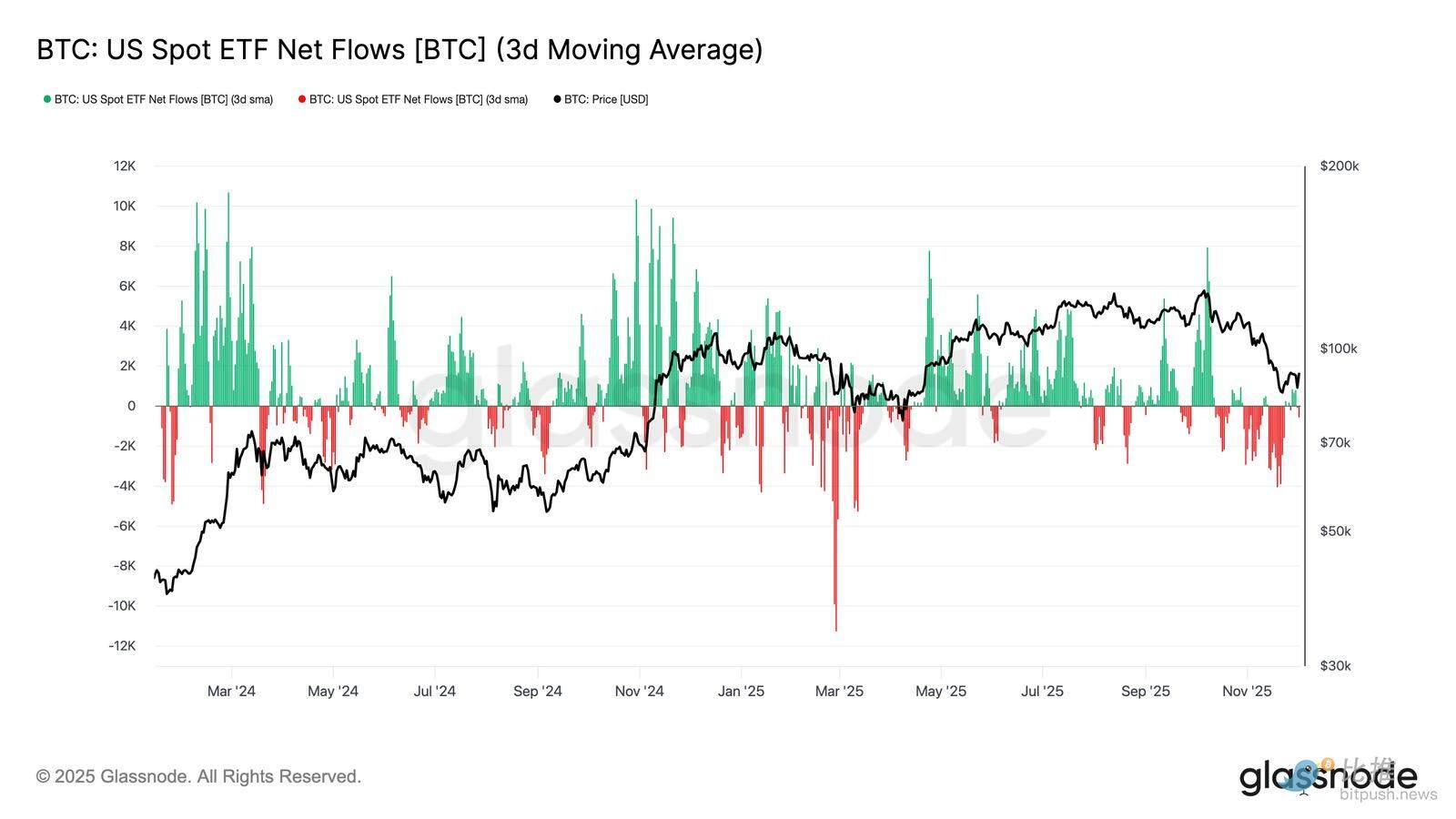

ความต้องการ ETF อ่อนตัวลง

เมื่อพิจารณาตลาดสปอต เงินทุนไหลเข้าสุทธิในกองทุน ETF บิตคอยน์ของสหรัฐฯ ลดลงอย่างมาก โดยค่าเฉลี่ย 3 วันติดลบอย่างหนักตลอดเดือนพฤศจิกายน นับเป็นการฟื้นตัวจากเงินทุนไหลเข้าอย่างต่อเนื่องที่ช่วยพยุงราคาในช่วงต้นปี ซึ่งสะท้อนถึงการชะลอตัวของการจัดสรรเงินทุนใหม่

การไหลออกของเงินทุนจากผู้ออกตราสารหนี้ในวงกว้างบ่งชี้ว่านักลงทุนสถาบันมีความระมัดระวังมากขึ้นเมื่อสภาวะตลาดอ่อนตัวลง ปัจจุบันตลาดซื้อขายล่วงหน้ากำลังเผชิญกับภาวะอุปสงค์ที่อ่อนตัวลง ซึ่งทำให้แรงสนับสนุนจากผู้ซื้อลดลง ทำให้ราคามีความอ่อนไหวต่อปัจจัยภายนอกและปัจจัยขับเคลื่อนเศรษฐกิจมหภาคมากขึ้น

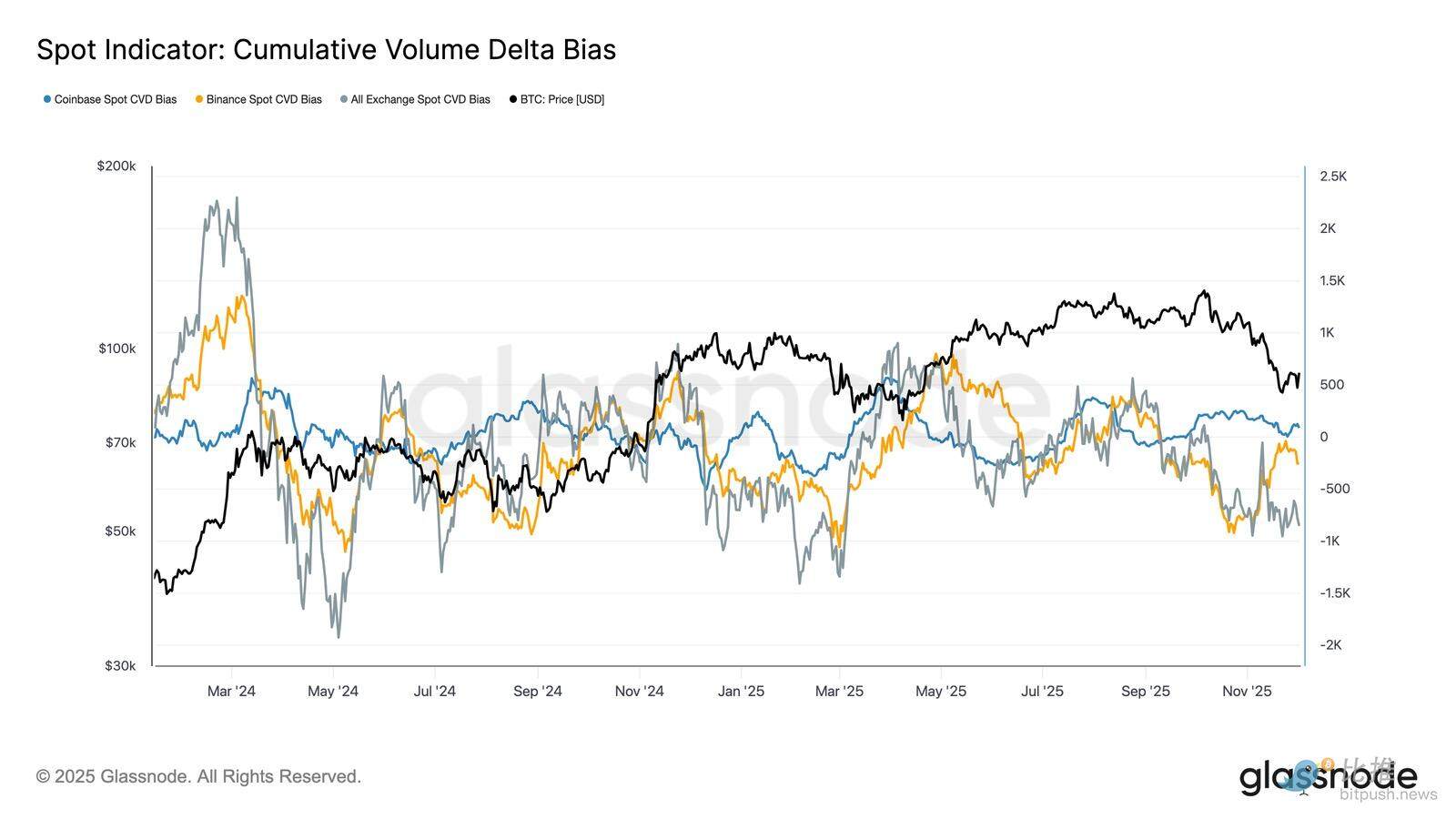

การซื้อจุดอ่อนตัว

ท่ามกลางความต้องการ ETF ที่ลดลง ความแตกต่างของปริมาณการซื้อขายสะสม (CVD) บนตลาดแลกเปลี่ยนหลักก็ลดลงเช่นกัน โดยที่ Binance และแพลตฟอร์มการซื้อขายรวมยังคงแสดงแนวโน้มเชิงลบ

สิ่งนี้บ่งชี้ถึงแรงขายที่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งขับเคลื่อนโดยผู้ขายชอร์ต โดยเทรดเดอร์ใช้การข้ามช่วงราคาเสนอซื้อ-เสนอขายเพื่อลดความเสี่ยงแทนที่จะสะสมสถานะ แม้แต่ Coinbase ซึ่งมักถูกมองว่าเป็นตัวชี้วัดความแข็งแกร่งของแรงซื้อในสหรัฐฯ ก็ยังปรับตัวลดลง บ่งชี้ถึงความเชื่อมั่นที่ลดลงโดยทั่วไปในตลาดสปอต

เนื่องจากกระแส ETF และ CVD แบบจุดเปลี่ยนไปสู่ท่าทีป้องกัน ตลาดจึงพึ่งพาฐานความต้องการที่อ่อนแอกว่า ส่งผลให้ราคามีความเสี่ยงต่อการลดลงอย่างต่อเนื่องและความผันผวนที่เกิดจากปัจจัยมหภาคมากขึ้น

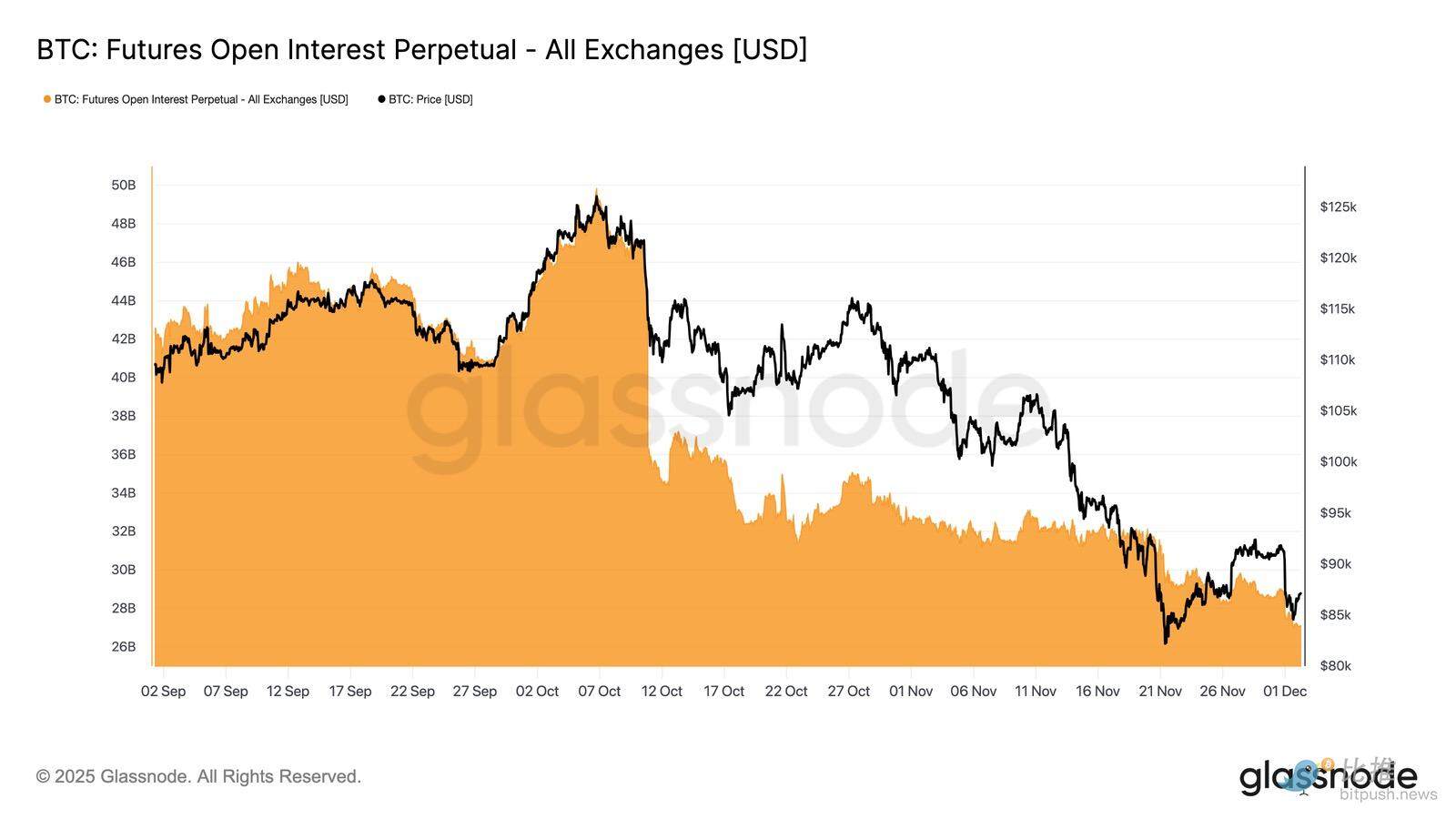

ความสนใจเปิดยังคงลดลงอย่างต่อเนื่อง

ความต้องการที่อ่อนตัวลงนี้แผ่ขยายไปยังตลาดอนุพันธ์ โดยสัญญาซื้อขายล่วงหน้าแบบเปิดลดลงอย่างต่อเนื่องตลอดช่วงปลายเดือนพฤศจิกายน แม้ว่าการคลายตัวจะเป็นไปอย่างค่อยเป็นค่อยไป แต่ก็เกิดขึ้นอย่างต่อเนื่อง โดยลบล้างสถานะเก็งกำไรที่สะสมไว้ในช่วงขาขึ้นก่อนหน้านี้ไปมาก เนื่องจากไม่มีเลเวอเรจใหม่ๆ ที่สำคัญเข้ามาในตลาด เทรดเดอร์จึงดูเหมือนจะลังเลที่จะแสดงความเชื่อมั่นในทิศทางของตลาด แต่กลับเลือกที่จะใช้ท่าทีอนุรักษ์นิยมและหลีกเลี่ยงความเสี่ยงเมื่อราคาลดลง

อนุพันธ์มีลักษณะเด่นคือมีอัตราเลเวอเรจที่เบากว่าอย่างเห็นได้ชัด ซึ่งบ่งบอกถึงการขาดเจตนาในการเก็งกำไรอย่างเห็นได้ชัด และลดโอกาสของความผันผวนอย่างรุนแรงที่เกิดจากการชำระบัญชี

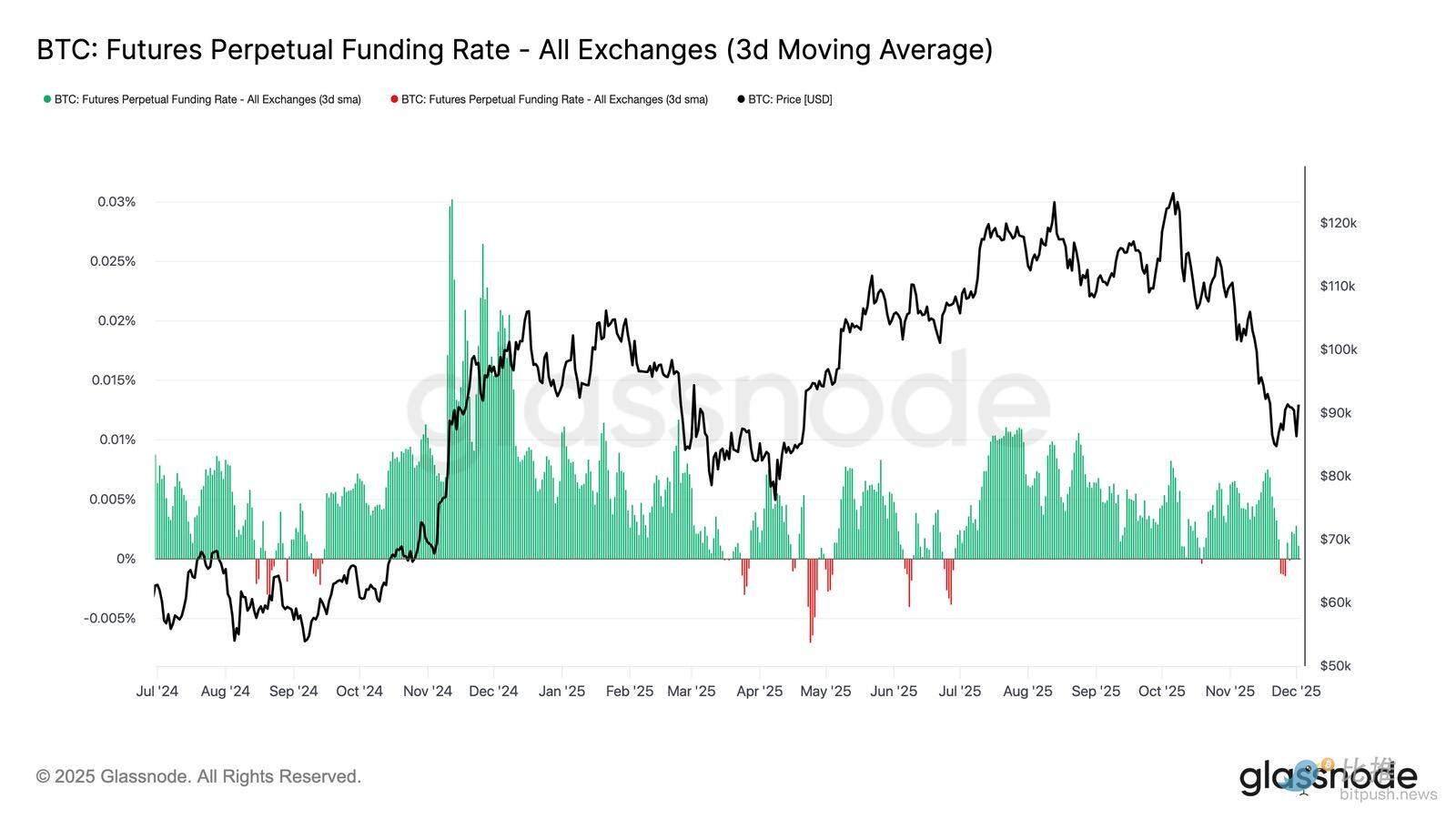

อัตราการระดมทุนที่เป็นกลางหมายถึงการรีเซ็ต

เนื่องจากอัตราดอกเบี้ยแบบเปิดยังคงหดตัวอย่างต่อเนื่อง อัตราดอกเบี้ยเงินทุนถาวรจึงได้ลดลงมาอยู่ในระดับที่เป็นกลางโดยทั่วไป โดยมีความผันผวนอยู่ที่ประมาณศูนย์เกือบตลอดช่วงปลายเดือนพฤศจิกายน การเปลี่ยนแปลงนี้ถือเป็นการเปลี่ยนแปลงที่สำคัญจากอัตราเงินทุนบวกที่สูงซึ่งพบเห็นในช่วงการขยายตัวก่อนหน้า ซึ่งบ่งชี้ว่าสถานะซื้อส่วนเกินส่วนใหญ่ได้ถูกขายออกไปแล้ว ที่สำคัญ ช่วงเวลาที่มีอัตราเงินทุนติดลบเล็กน้อยนั้นก็สั้นและมีอายุสั้นเช่นกัน ซึ่งบ่งชี้ว่าเทรดเดอร์ไม่ได้สร้างสถานะขายชอร์ตอย่างจริงจัง แม้ว่าราคาจะลดลงก็ตาม

โครงสร้างการจัดหาเงินทุนที่เป็นกลางถึงติดลบเล็กน้อยนี้ชี้ให้เห็นถึงตลาดอนุพันธ์ที่มีความสมดุลมากขึ้นโดยไม่มีตำแหน่งซื้อที่แออัด ซึ่งจะช่วยลดความเสี่ยงด้านลบ และอาจวางรากฐานสำหรับตำแหน่งที่สร้างสรรค์มากขึ้นเมื่อความต้องการเริ่มคงที่

ความผันผวนโดยนัย (IV) รีเซ็ตอย่างสมบูรณ์

เมื่อหันมาดูตลาดออปชั่น ความผันผวนโดยนัย (IV) ช่วยให้มองเห็นได้อย่างชัดเจนว่าเทรดเดอร์จะกำหนดราคาอย่างไรในความไม่แน่นอนในอนาคต การติดตามความผันผวนโดยนัยมีประโยชน์เพราะสะท้อนการคาดการณ์ของตลาดเกี่ยวกับการเคลื่อนไหวของราคาในอนาคต หลังจากค่าที่อ่านได้ในระดับสูงเมื่อสัปดาห์ที่แล้ว ความผันผวนโดยนัยได้รีเซ็ตตัวและมีแนวโน้มลดลง ราคาพยายามทะลุแนวต้าน 92,000 จุด และการดีดตัวกลับขาดโมเมนตัมแบบ follow-through กระตุ้นให้ผู้ขายที่มีความผันผวนกลับเข้าสู่ตลาดอีกครั้ง ส่งผลให้ความผันผวนโดยนัยลดลงทั่วทั้งกระดาน

- สัญญาระยะสั้นลดลงจาก 57% เหลือ 48%

- สัดส่วนสัญญาระยะกลางลดลงจาก 52% เหลือ 45%

- สัญญาระยะยาวลดลงจาก 49% เหลือ 47%

การลดลงอย่างต่อเนื่องนี้ชี้ให้เห็นว่าผู้ค้าเชื่อว่าความเป็นไปได้ของภาวะเศรษฐกิจตกต่ำอย่างรุนแรงนั้นลดลง และคาดการณ์ว่าสภาพแวดล้อมจะสงบลงในอนาคตอันใกล้

การรีเซ็ตครั้งนี้ยังถือเป็นการเปลี่ยนแปลงไปสู่จุดยืนที่เป็นกลางมากขึ้น เนื่องจากตลาดเริ่มฟื้นตัวจากความระมัดระวังที่เพิ่มขึ้นในสัปดาห์ที่แล้ว

มุมมองขาลงเริ่มผ่อนคลายลงแล้ว

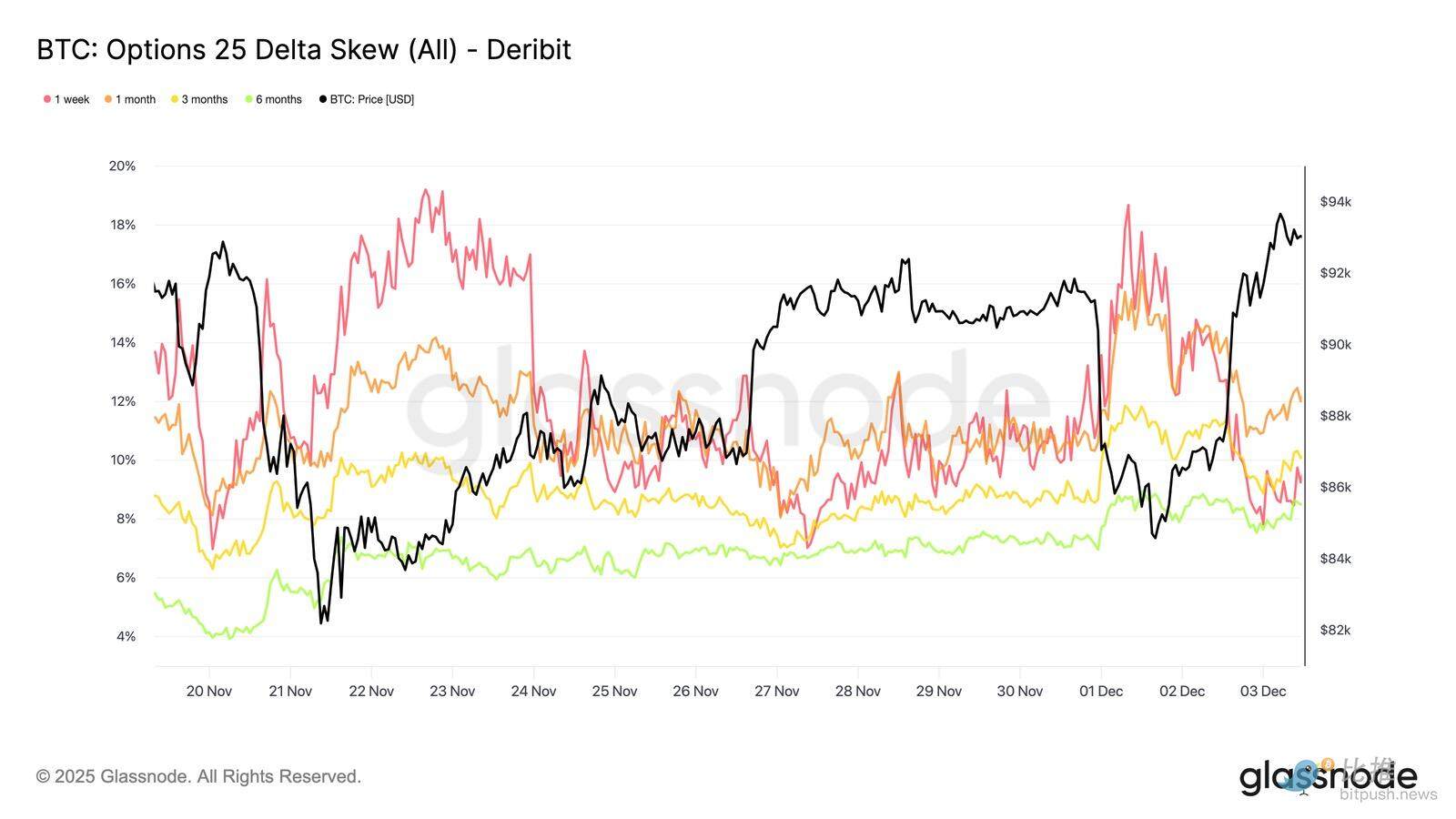

หลังจากตรวจสอบความผันผวนโดยนัยแล้ว ค่าเบ้จะช่วยชี้แจงวิธีที่เทรดเดอร์ประเมินความเสี่ยงขาลงและขาขึ้น ค่าเบ้จะวัดความแตกต่างระหว่างความผันผวนโดยนัยของออปชันพุตและคอล

เมื่อค่าเบ้เป็นบวก เทรดเดอร์จะจ่ายเบี้ยประกันสำหรับการป้องกันความเสี่ยงขาลง เมื่อค่าเบ้เป็นลบ เทรดเดอร์จะจ่ายเบี้ยประกันสำหรับความเสี่ยงขาขึ้น ทิศทางของค่าเบ้มีความสำคัญพอๆ กับระดับของมัน

ตัวอย่างเช่น ความเบ้ในระยะสั้น 8% จะส่งสารที่แตกต่างกันมากหากลดลงจาก 18% ในสองวัน แทนที่จะเพิ่มขึ้นจากค่าติดลบ

ความเบ้ในระยะสั้นเคลื่อนตัวจาก 18.6% ในวันจันทร์ (ระหว่างการลดลงไปที่ 84.5K ซึ่งขับเคลื่อนโดยรายงานพันธบัตรญี่ปุ่น) มาเป็น 8.4% เมื่อมีการรีบาวด์

สิ่งนี้ชี้ให้เห็นว่าปฏิกิริยาเริ่มต้นนั้นเกินจริง สัญญาระยะยาวมีการปรับตัวอย่างช้ากว่า แสดงให้เห็นว่าเทรดเดอร์ยินดีที่จะไล่ตามแนวโน้มขาขึ้นในระยะสั้น แต่ความยั่งยืนของสัญญายังคงมีความไม่แน่นอน

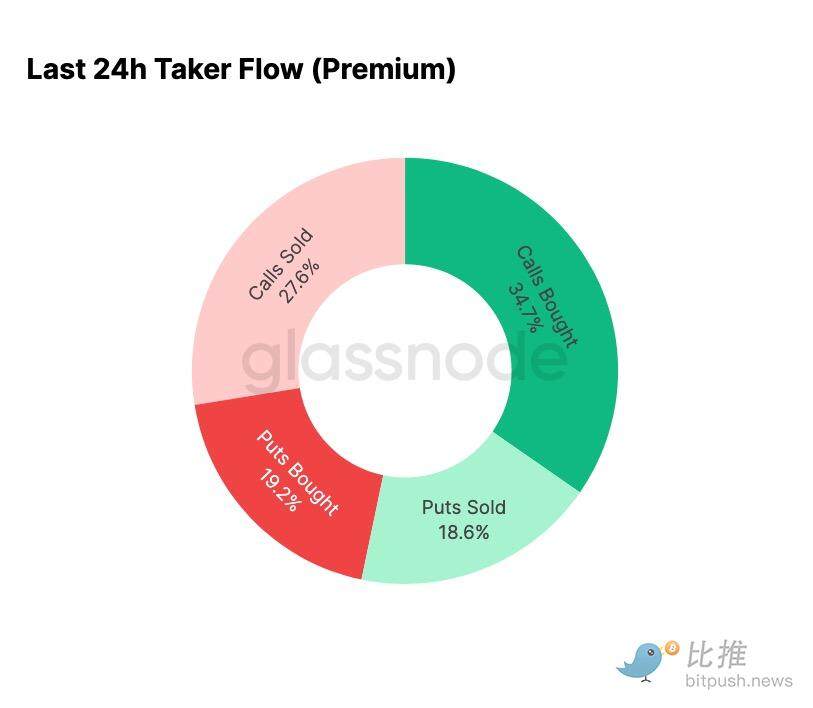

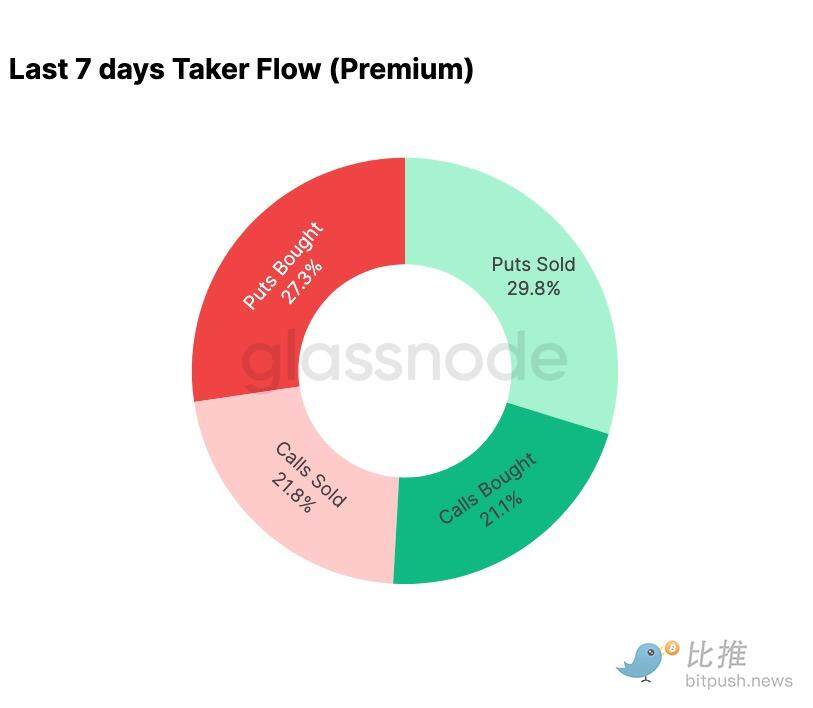

ความหวาดกลัวเริ่มลดลง

ข้อมูลการไหลของกองทุนแสดงให้เห็นถึงความแตกต่างอย่างชัดเจนระหว่างเจ็ดวันที่ผ่านมาและการฟื้นตัวในเวลาต่อมา

ต้นสัปดาห์นี้ กิจกรรมส่วนใหญ่ได้รับแรงหนุนจากการซื้อออปชันพุต ซึ่งสะท้อนถึงความกังวลว่าราคาจะเกิดซ้ำรอยในเดือนสิงหาคม 2567 ซึ่งเชื่อมโยงกับความกังวลเกี่ยวกับการยุติการซื้อขายแครี่เทรดที่อาจเกิดขึ้นในญี่ปุ่น หลังจากที่เคยเผชิญกับความเสี่ยงนี้มาก่อน ตลาดจึงรับรู้แล้วว่าสเปรดดังกล่าวจะไปไกลแค่ไหน และการฟื้นตัวที่ตามมาจะตามมา เมื่อราคาคงที่ กระแสเงินทุนก็เปลี่ยนทิศทางอย่างรวดเร็ว การดีดตัวกลับนำไปสู่กิจกรรมการซื้อออปชันคอลอย่างเด็ดขาด ซึ่งเกือบจะพลิกกลับรูปแบบที่เคยเกิดขึ้นในช่วงที่มีภาวะตึงเครียดได้อย่างสมบูรณ์แบบ

ที่น่าสังเกตคือเทรดเดอร์ยังคงถือครองสถานะ Gamma long สุทธิในระดับปัจจุบัน และอาจดำเนินต่อไปจนถึงวันที่ 26 ธันวาคม (ซึ่งเป็นวันหมดอายุที่ใหญ่ที่สุดในปีนี้) โดยทั่วไปแล้ว สถานะดังกล่าวจะช่วยควบคุมความผันผวนของราคา เมื่อผ่านวันหมดอายุดังกล่าวไปแล้ว สถานะต่างๆ จะถูกรีเซ็ต และตลาดจะเข้าสู่ปี 2026 พร้อมกับพลวัตชุดใหม่

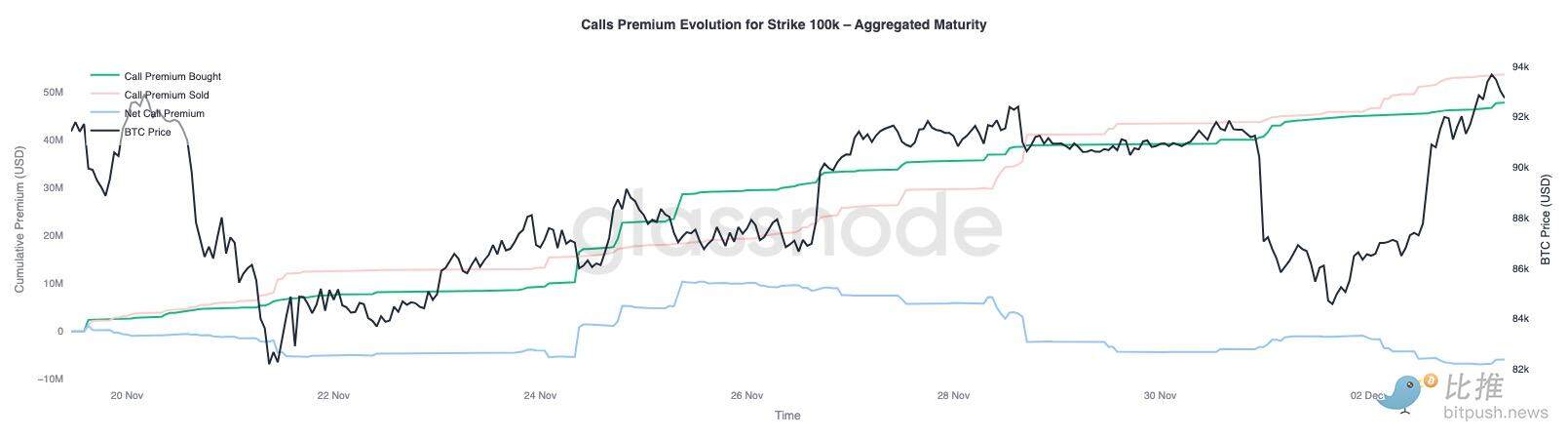

วิวัฒนาการของเบี้ยประกันภัยของออปชั่นซื้อมูลค่า 100,000 ดอลลาร์

การดูค่าพรีเมียมของออปชั่นซื้อ (Call Option Premium) ที่ราคาใช้สิทธิ 100,000 ดอลลาร์สหรัฐฯ ช่วยให้เข้าใจชัดเจนว่าเทรดเดอร์มีมุมมองต่อระดับจิตวิทยาสำคัญนี้อย่างไร ทางด้านขวาของกราฟ ค่าพรีเมียมของการขายออปชั่นซื้อยังคงสูงกว่าค่าพรีเมียมของการซื้อออปชั่นซื้อ และช่องว่างราคาได้กว้างขึ้นในช่วง 48 ชั่วโมงที่ผ่านมา การขยายตัวนี้ชี้ให้เห็นว่าความเชื่อมั่นในการกลับมาทำกำไรที่ 100,000 ดอลลาร์สหรัฐฯ ยังคงมีจำกัด ระดับนี้มีแนวโน้มที่จะมีแรงต้าน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากรูปแบบการบีบอัดความผันผวนโดยนัยในทิศทางขาขึ้นและการปรับโครงสร้างราคาในทิศทางขาลง รูปแบบนี้ตอกย้ำพฤติกรรมการกลับตัวของค่าเฉลี่ยของความผันผวนโดยนัยภายในกรอบปัจจุบัน

ภาพรวมแบบพรีเมียมยังแสดงให้เห็นว่าเทรดเดอร์ไม่ได้กำหนดสถานะการทะลุแนวรับอย่างก้าวร้าวก่อนการประชุม FOMC ในทางกลับกัน กระแสเงินทุนกลับสะท้อนถึงท่าทีที่ระมัดระวังมากขึ้น โดยมีการขายทำกำไรมากกว่าการไล่ซื้อ ดังนั้น การฟื้นตัวล่าสุดจึงขาดความเชื่อมั่นที่จำเป็นโดยทั่วไปในการท้าทายระดับสำคัญที่ 100,000 ดอลลาร์

ความผันผวนถูกประเมินต่ำเกินไป

เมื่อเรารวมการรีเซ็ตความผันผวนโดยนัยเข้ากับความผันผวนแบบสองทางที่ผันผวนอย่างรุนแรงในสัปดาห์นี้ ผลลัพธ์ที่ได้คือค่าเบี้ยประกันความเสี่ยงจากความผันผวนที่เป็นลบ โดยทั่วไปแล้วค่าเบี้ยประกันความเสี่ยงจากความผันผวนจะเป็นบวก เนื่องจากเทรดเดอร์เรียกร้องค่าชดเชยสำหรับความเสี่ยงจากความผันผวนที่พุ่งสูงขึ้น หากปราศจากค่าเบี้ยประกันนี้ เทรดเดอร์ที่ทำชอร์ตความผันผวนจะไม่สามารถแปลงความเสี่ยงที่ตนแบกรับเป็นเงินสดได้

ในระดับปัจจุบัน ความผันผวนโดยนัยต่ำกว่าความผันผวนที่รับรู้ ซึ่งหมายความว่าความผันผวนในการกำหนดราคาออปชันมีค่าน้อยกว่าความผันผวนที่เกิดขึ้นจริงในตลาด สิ่งนี้สร้างสภาพแวดล้อมที่เอื้ออำนวยต่อสถานะ Gamma ระยะยาว เนื่องจากความผันผวนของราคาทุกครั้งอาจสร้างผลกำไรได้ หากความผันผวนที่แท้จริงนั้นสูงกว่าที่คาดการณ์ไว้โดยนัยของราคาออปชัน

สรุปแล้ว

บิตคอยน์ยังคงซื้อขายในสภาพแวดล้อมที่เปราะบางเชิงโครงสร้าง ท่ามกลางความอ่อนแอของตลาดแบบออนเชนและความต้องการที่หดตัวลง ประกอบกับภูมิทัศน์ของตลาดอนุพันธ์ที่ระมัดระวังมากขึ้น ราคาได้ทรงตัวเหนือ "ค่าเฉลี่ยตลาดที่แท้จริง" ชั่วคราว แต่โครงสร้างโดยรวมในปัจจุบันมีความคล้ายคลึงกับไตรมาสที่ 1 ปี 2022 อย่างมาก กล่าวคือ อุปทานมากกว่า 25% อยู่ใต้น้ำ ภาวะขาดทุนที่เกิดขึ้นจริงเพิ่มขึ้น และความอ่อนไหวต่อความผันผวนทางเศรษฐกิจมหภาคเพิ่มขึ้น แม้จะอ่อนตัวลงอย่างมากเมื่อเทียบกับช่วงต้นปีนี้ แต่โมเมนตัมเงินทุนเชิงบวกยังคงเป็นหนึ่งในสัญญาณเชิงบวกไม่กี่ประการที่ป้องกันไม่ให้ตลาดพังทลายลงอย่างรุนแรง

ตัวบ่งชี้นอกเครือข่าย (off-chain indicators) ตอกย้ำโทนการป้องกันนี้ กระแสเงินทุนจาก ETF เปลี่ยนเป็นกระแสเงินทุนไหลออกสุทธิ ตัวบ่งชี้ Spot CVD ลดลง และอัตราดอกเบี้ยเปิดของสัญญาซื้อขายล่วงหน้า (Open Interest) ยังคงลดลงอย่างต่อเนื่อง อัตราการระดมทุนอยู่ในระดับกลาง ซึ่งไม่ได้สะท้อนถึงแนวโน้มขาขึ้นหรือแรงขายชอร์ตเชิงรุก ในตลาดออปชัน ความผันผวนโดยนัยกำลังลดลง ความเบ้กำลังอ่อนตัวลง กระแสเงินทุนกำลังกลับทิศทาง และปัจจุบันออปชันมีราคาต่ำกว่าความผันผวนที่รับรู้จริง ซึ่งแสดงถึงความระมัดระวังมากกว่าการยอมรับความเสี่ยงที่กลับมาอีกครั้ง

เมื่อมองไปข้างหน้า การคงอยู่ในช่วงควอนไทล์ 0.75-0.85 (96,100-106,000 ดอลลาร์สหรัฐ) ถือเป็นสิ่งสำคัญสำหรับการรักษาเสถียรภาพโครงสร้างตลาดและลดความเสี่ยงด้านลบก่อนสิ้นปี

ในทางกลับกัน "ค่าเฉลี่ยตลาดที่แท้จริง" ยังคงเป็นพื้นที่ที่มีแนวโน้มมากที่สุดที่จะเกิดจุดต่ำสุด เว้นแต่ตัวเร่งปฏิกิริยามหภาคเชิงลบจะเข้ามาทำลายสมดุลอันเปราะบางของตลาด