Tiger Research: วิกฤตการณ์ด้านกลยุทธ์ที่แท้จริงจะเกิดขึ้นในปี 2028

- 核心观点:Strategy公司2028年再融资失败或引发市场抛售危机。

- 关键要素:

- 2025年静态破产阈值升至2.3万美元。

- 2028年可转债回售潮或需偿还64亿美元。

- 届时或需抛售7.1万枚比特币,冲击市场。

- 市场影响:或引发比特币市场恶性循环与价格压力。

- 时效性标注:中期影响。

รายงานฉบับนี้เขียนโดย Tiger Research เนื่องจากราคา Bitcoin ลดลง ความสนใจจึงหันไปที่บริษัท DAT ที่ถือครอง Bitcoin มากที่สุด กลยุทธ์เป็นหนึ่งในผู้เล่นที่โดดเด่นที่สุดในกลุ่มนี้ คำถามสำคัญคือ บริษัทสะสมสินทรัพย์อย่างไร และบริษัทบริหารความเสี่ยงอย่างไรในช่วงที่ตลาดมีความผันผวนสูง

สรุปประเด็นสำคัญ

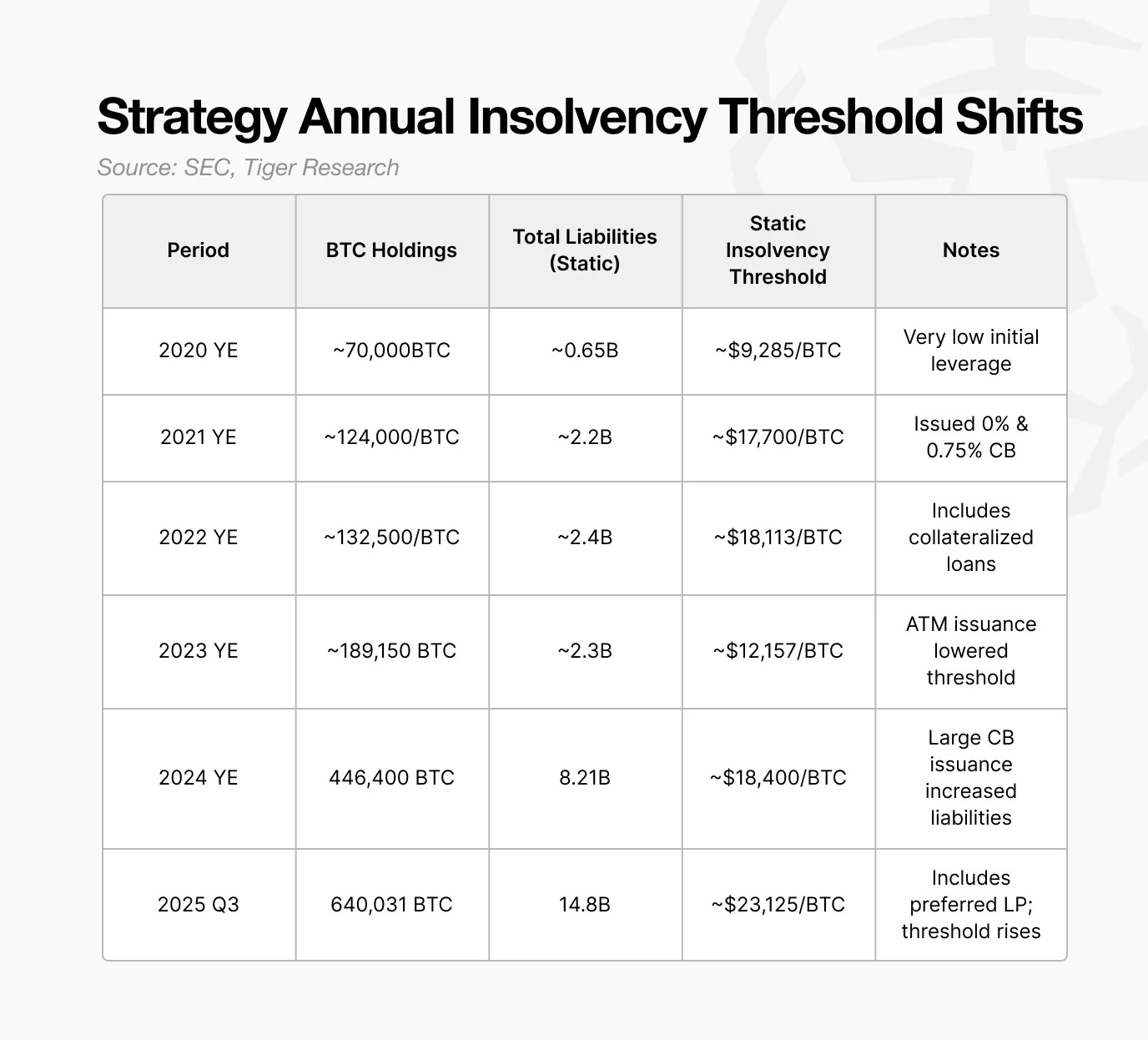

- คาดว่าเกณฑ์การล้มละลายคงที่ของ Strategy จะอยู่ที่ประมาณ 23,000 ดอลลาร์ในปี 2568 ซึ่งเกือบสองเท่าของระดับ 12,000 ดอลลาร์ในปี 2566

- ในปี 2567 บริษัทได้เปลี่ยนรูปแบบการจัดหาเงินทุนจากเงินสดธรรมดาและหุ้นกู้แปลงสภาพขนาดเล็ก มาเป็นการผสมผสานที่หลากหลายขึ้น ซึ่งรวมถึงหุ้นกู้แปลงสภาพ หุ้นบุริมสิทธิ์ และการออกตู้ ATM

- นักลงทุนที่ถือออปชันคอลได้รับอนุญาตให้ไถ่ถอนก่อนหมดอายุ หากราคาบิตคอยน์ลดลง นักลงทุนมีแนวโน้มที่จะใช้ออปชันเหล่านี้ ซึ่งทำให้ปี 2028 เป็นช่วงเวลาแห่งความเสี่ยงที่สำคัญ

- หากการรีไฟแนนซ์ในปี 2028 ล้มเหลว โดยสมมติว่าราคาบิตคอยน์อยู่ที่ 90,000 ดอลลาร์ Strategy อาจต้องขายบิตคอยน์ประมาณ 71,000 เหรียญ ซึ่งคิดเป็น 20% ถึง 30% ของปริมาณการซื้อขายรายวัน ซึ่งจะกดดันตลาดอย่างมาก

1. ในเรื่องเสถียรภาพของยุทธศาสตร์

การลดลงของราคา Bitcoin ล่าสุดทำให้ราคาหุ้นของ DAT ร่วงลงประมาณ 50% เรื่องนี้ทำให้เกิดคำถามสำคัญในตลาดว่า ทั้งราคาหุ้นและสินทรัพย์หลักของบริษัทลดลง Strategy ยังคงมีเสถียรภาพอยู่หรือไม่? ความกังวลนี้ยิ่งทวีความรุนแรงมากขึ้นหลังจากที่ JPMorgan Chase ชี้ให้เห็นว่า Strategy อาจถูกถอดออกจากดัชนี MSCI

ผู้คนไม่ได้สนใจแค่หุ้นตัวนี้ เพียงอย่างเดียว กลยุทธ์นี้ถือครอง Bitcoin ไว้มหาศาล มากพอที่จะมีอิทธิพลต่อตลาดในวงกว้าง ซึ่งมากกว่าขนาดของวาฬโดยเฉลี่ยมาก สิ่งนี้ทำให้เกิดคำถามสำคัญสองข้อ

- งบดุลของกลยุทธ์จะพังทลายเมื่อถึงระดับราคาใด

- บริษัทนี้จะส่งผลกระทบต่อตลาดได้เมื่อใดและภายใต้เงื่อนไขใด

รายงานนี้ตรวจสอบเอกสารจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) เพื่อกำหนดเกณฑ์การล้มละลายที่มีประสิทธิผลของกลยุทธ์ ระยะเวลาของความเสี่ยงที่เพิ่มขึ้น และผลกระทบต่อตลาดที่อาจเกิดขึ้นหากเกิดสถานการณ์ตึงเครียด

2. กลยุทธ์เผชิญความเสี่ยง: เกณฑ์ 23,000 ดอลลาร์

ก่อนที่จะดำเนินการวิเคราะห์ต่อไป เรามาทำความเข้าใจแนวคิดของการล้มละลายแบบคงที่กัน ก่อน การล้มละลายแบบคงที่หมายถึงสถานการณ์ที่บริษัทไม่สามารถชำระหนี้ได้ แม้ว่าสินทรัพย์ทั้งหมดจะถูกขายทอดตลาดไปแล้วก็ตาม

พูดง่ายๆ ก็คือ ภาวะล้มละลายแบบคงที่ หมายถึง สถานการณ์ที่สินทรัพย์มีมูลค่าน้อยกว่าหนี้สิน ยกตัวอย่างเช่น หาก Echo เป็นเจ้าของทรัพย์สินมูลค่า 1 พันล้านวอนและเงินสด 100 ล้านวอน แต่มีหนี้สิน 1.2 พันล้านวอน เมื่อพิจารณาจากงบดุล บริษัทจะถือว่าล้มละลาย DAT ก็เผชิญสถานการณ์เดียวกัน หากราคา Bitcoin ลดลงต่ำกว่าระดับหนึ่ง มูลค่าตามบัญชีของบริษัทจะกลายเป็นติดลบ และบริษัทจะไม่สามารถชำระหนี้ได้ ระดับนี้เรียกว่าเกณฑ์การล้มละลายแบบคงที่

เพื่อกำหนดเกณฑ์การล้มละลายคงที่ของ Strategy ก่อนอื่นเราต้องตรวจสอบก่อนว่าบริษัทสะสมการถือครอง Bitcoin ไว้ได้อย่างไร

Strategy ถือ Bitcoin เป็นสินทรัพย์เชิงกลยุทธ์มาตั้งแต่ปี 2020 แต่รูปแบบการสะสมได้เปลี่ยนแปลงไปหลังจากปี 2023 ก่อนหน้านั้น บริษัทพึ่งพาเงินสดสำรองและพันธบัตรแปลงสภาพจำนวนเล็กน้อยเป็นหลักในการซื้อ Bitcoin ปัจจุบันบริษัทยังคงถือครอง Bitcoin ต่ำกว่า 100,000 Bitcoin และความต้องการในการรีไฟแนนซ์ค่อนข้างจำกัด

ตั้งแต่ปี 2024 Strategy ได้เปลี่ยนกลยุทธ์การจัดหาเงินทุน โดยเพิ่มอัตราส่วนหนี้สินต่อทุนโดยการรวมการออกหุ้นบุริมสิทธิ์ โครงการหุ้น ATM และหุ้นกู้แปลงสภาพขนาดใหญ่ เพื่อระดมทุนสำหรับการซื้อ Bitcoin เพิ่มเติม

สิ่งนี้ส่งผลให้อัตราการสะสม Bitcoin เพิ่มขึ้นอย่างรวดเร็ว โครงสร้างนี้ก่อให้เกิดวัฏจักร กล่าวคือ ยิ่งราคา Bitcoin สูงขึ้นเท่าใด มูลค่าตลาดของบริษัทก็จะสูงขึ้นเท่านั้น และอัตราส่วนเลเวอเรจก็จะสูงขึ้นตามไปด้วย จึงทำให้มีการซื้อขายเพิ่มมากขึ้น

วัตถุประสงค์ยังคงเดิม แต่โครงสร้างเงินทุนและโปรไฟล์ความเสี่ยงได้เปลี่ยนแปลงไป การเปลี่ยนแปลงโครงสร้างนี้ได้กลายเป็นปัจจัยหลักที่ทำให้ความเสี่ยงในการล้มละลายของ Strategy รุนแรงขึ้น

กลยุทธ์คาดการณ์ว่าเกณฑ์การล้มละลายจะคงที่อยู่ที่ประมาณ 23,000 ดอลลาร์ภายในปี 2568 หากต่ำกว่าระดับนี้ มูลค่าการถือครอง Bitcoin จะลดลงต่ำกว่าหนี้สิน ส่งผลให้บริษัทล้มละลายในงบดุล

ประเด็นสำคัญคือเกณฑ์นี้กำลังเพิ่มสูงขึ้นเรื่อยๆ ในปี 2023 บริษัทสามารถต้านทานราคา Bitcoin ได้ที่ประมาณ 12,000 ดอลลาร์สหรัฐฯ ในปี 2024 เกณฑ์นี้เพิ่มขึ้นเป็น 18,000 ดอลลาร์สหรัฐฯ และในปี 2025 เกณฑ์นี้ก็เพิ่มขึ้นเป็น 23,000 ดอลลาร์สหรัฐฯ เมื่อ Strategy เพิ่มการถือครอง Bitcoin ระดับสำคัญนี้ก็เพิ่มขึ้นเช่นกัน

ดังนั้น เกณฑ์ขั้นต่ำ 23,000 ดอลลาร์สหรัฐฯ จึงเป็นราคาขั้นต่ำที่จำเป็นสำหรับบิตคอยน์ในการดำเนินงานอย่างมีเสถียรภาพ ซึ่งหมายความว่าบิตคอยน์จะต้องลดลงประมาณ 73% จากระดับปัจจุบัน จึงจะก่อให้เกิดความเสี่ยงต่อการล้มละลาย

3. พันธบัตรแปลงสภาพ: ปัญหาอยู่ที่ตัวเลือกขายของผู้ถือ ไม่ใช่วันที่ครบกำหนด

ดังที่ได้กล่าวไปแล้ว เกณฑ์การล้มละลายคงที่ของ Strategy เพิ่มขึ้นเป็น 23,000 ดอลลาร์สหรัฐฯ เนื่องจากหนี้ของบริษัทเติบโตเร็วกว่าสินทรัพย์ Bitcoin ที่มีอยู่ คำถามต่อไปคือ หนี้นี้มีโครงสร้างอย่างไร

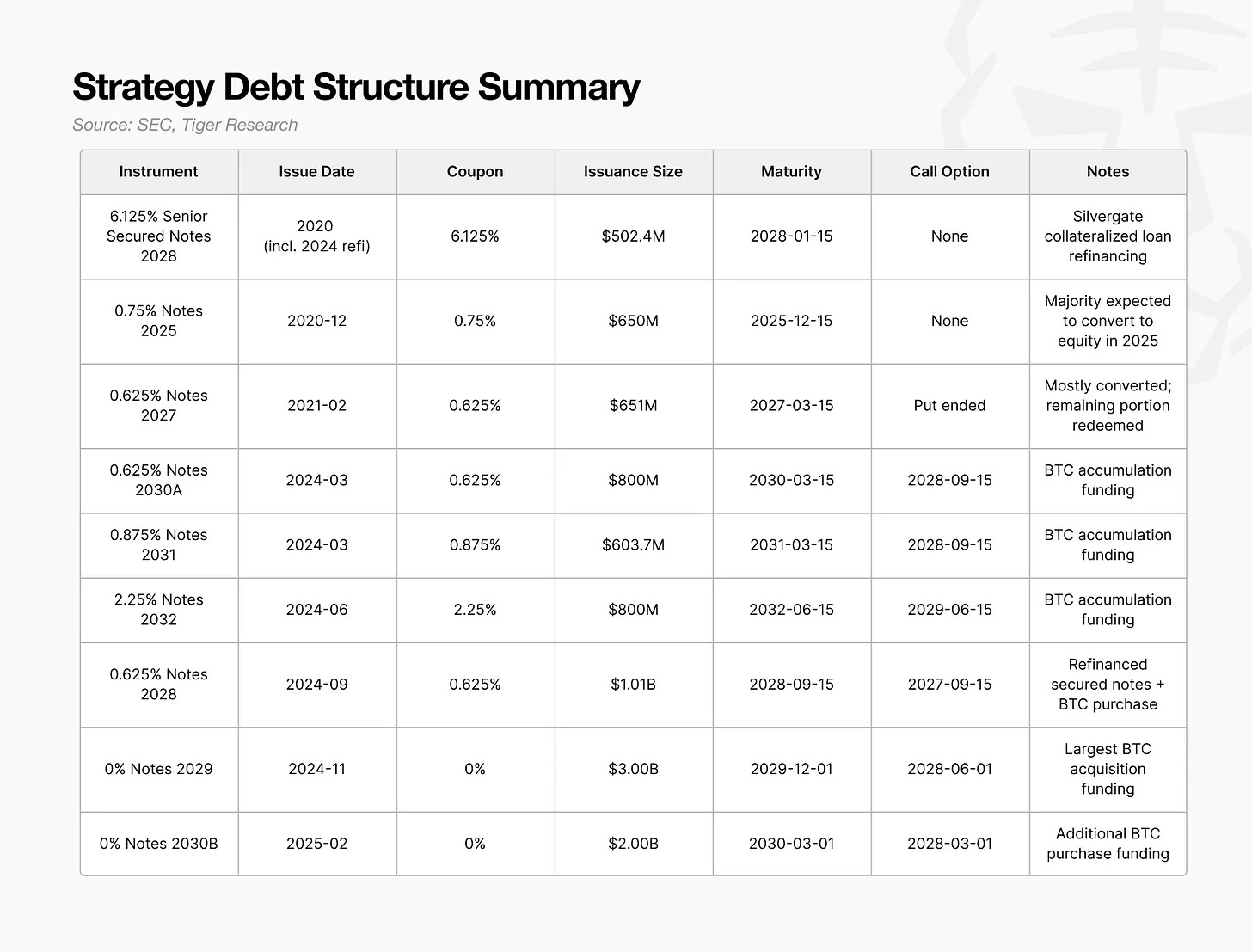

ระหว่างปี พ.ศ. 2567 ถึง พ.ศ. 2568 Strategy ได้นำรูปแบบการจัดหาเงินทุนแบบใหม่มาใช้ โดยผสมผสานหุ้นกู้แปลงสภาพ หุ้นบุริมสิทธิ์ และโครงการหุ้น ATM เข้าด้วยกัน ในบรรดาตราสารเหล่านี้ หุ้นกู้แปลงสภาพมีสัดส่วนมากที่สุดและมีผลกระทบต่อตลาดมากที่สุด

ประเด็นสำคัญไม่ได้อยู่ที่ขนาดหรือวันที่ครบกำหนดของหุ้นกู้แปลงสภาพ แต่เป็นช่วงเวลาที่ผู้ถือใช้สิทธิ์ขายหุ้น

ข้อกำหนดนี้อนุญาตให้นักลงทุนเรียกร้องการชำระคืนก่อนกำหนด ซึ่งบริษัทไม่สามารถปฏิเสธได้ หุ้นกู้แปลงสภาพขนาดใหญ่ส่วนใหญ่ที่ออกในปี 2567-2568 มีกำหนดไถ่ถอนประมาณปี 2571 ทำให้ปี 2571 ถือเป็นปีที่สำคัญยิ่งสำหรับ Strategy ที่จะแสดงให้เห็นถึงศักยภาพในการรีไฟแนนซ์

หากราคา Bitcoin เข้าใกล้เกณฑ์ล้มละลาย หรือสภาวะตลาดทรุดตัวลงในปี 2028 นักลงทุนมีแนวโน้มที่จะใช้สิทธิ์ Put Option แทนที่จะรอให้หมดอายุ การออกสิทธิ์ Put Option จำนวนมากจะทำให้ Strategy ต้องระดมเงินสดหลายพันล้านดอลลาร์ทันที

ปัญหาคือเงินทุนเกือบทั้งหมดที่ระดมทุนผ่านพันธบัตรแปลงสภาพเหล่านี้ถูกนำไปใช้ซื้อ Bitcoin หากนำเงินทุนเหล่านี้ไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงซึ่งสร้างกระแสเงินสด บริษัทย่อมมีแหล่งเงินที่จะชำระคืนได้ อย่างไรก็ตาม การมุ่งเน้นไปที่การสะสม Bitcoin ทำให้มีเงินสดเหลืออยู่น้อยมากสำหรับการไถ่ถอน

ดังนั้น การชำระหนี้จึงจำเป็นต้องขายสินทรัพย์ หากราคา Bitcoin ตกต่ำเมื่อหน้าต่างออปชันเปิดขึ้น กลยุทธ์อาจเผชิญกับภาวะขาดสภาพคล่องทันที การบังคับขายจะยิ่งกดราคาลง เพิ่มเกณฑ์การล้มละลาย และอาจก่อให้เกิดวงจรอุบาทว์

4. หุ้นบุริมสิทธิ์: เหตุใดจึงควรเลือกภาระเงินปันผล 10%?

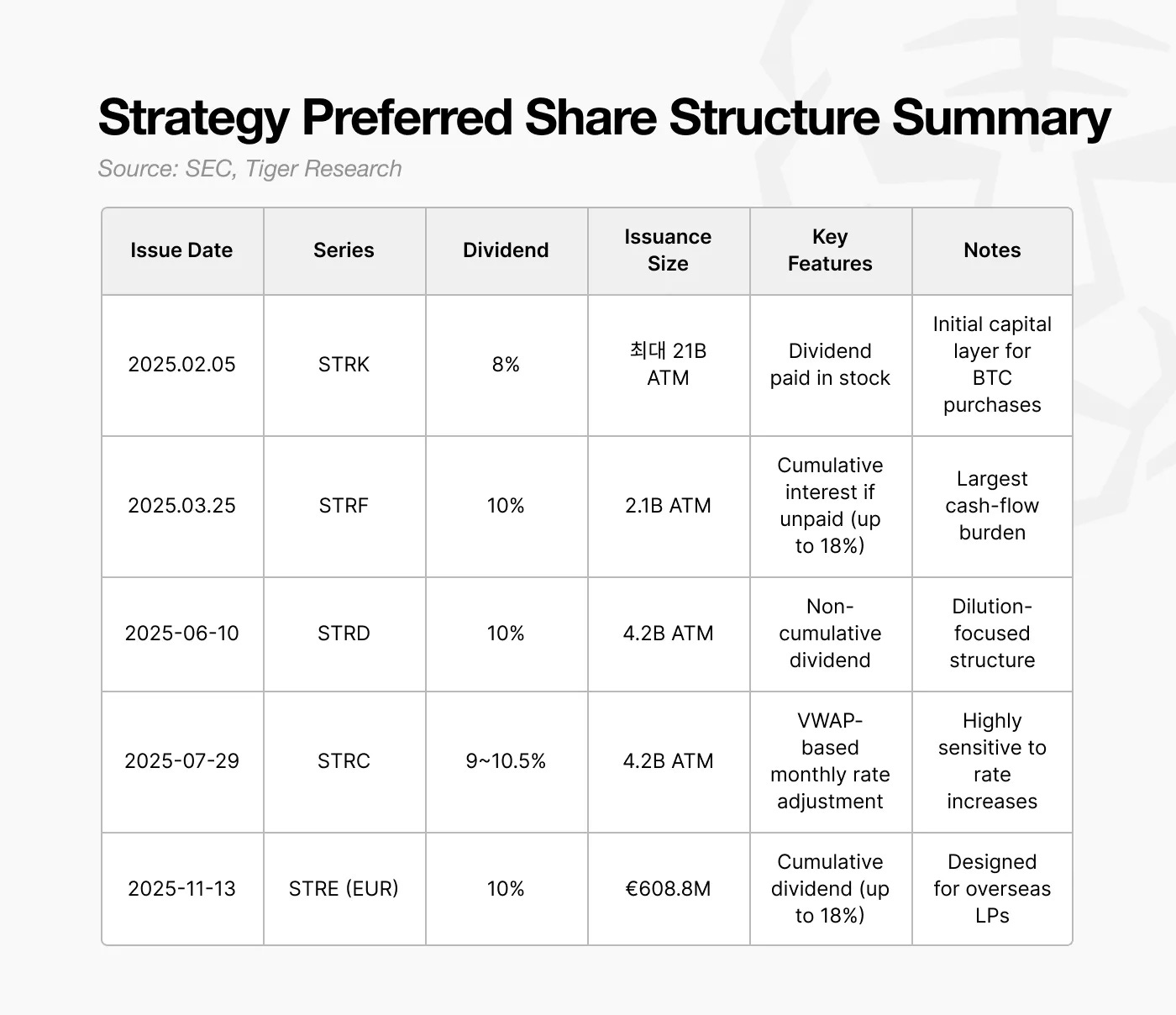

ตั้งแต่ปี 2568 เป็นต้นไป กลยุทธ์จะเปลี่ยนจากการออกพันธบัตรแปลงสภาพที่มีอัตราดอกเบี้ยเกือบศูนย์ ไปเป็นการออกหุ้นบุริมสิทธิ์ที่มีอัตราผลตอบแทนจากเงินปันผลประมาณ 10% ซึ่งเมื่อมองเผินๆ ดูเหมือนว่านี่จะเป็นทางเลือกที่มีต้นทุนสูงกว่า

อย่างไรก็ตาม การตัดสินใจครั้งนี้สะท้อนให้เห็นถึงแรงกดดันจากการรีไฟแนนซ์ที่เพิ่มมากขึ้น ซึ่งคาดว่าจะเกิดขึ้นในปี 2570-2571 ผู้ถือหุ้นกู้จำนวนมากที่เลือกที่จะนำพันธบัตรกลับคืนในปี 2571 จะเพิ่มความเสี่ยงในการชำระหนี้ในระยะกลางอย่างมีนัยสำคัญ กระแสเงินสดไหลออกอย่างต่อเนื่องในช่วงเวลาดังกล่าวจะเพิ่มความเสี่ยงต่อการล้มละลาย

คุณสมบัติสำคัญของหุ้นบุริมสิทธิ์คือไม่จำเป็นต้องจ่ายเงินปันผลเป็นเงินสด รูปแบบการออกหุ้นของ Strategy ช่วยให้สามารถจ่ายเงินปันผลเป็นหุ้นได้เมื่อจำเป็น ซึ่งช่วยให้บริษัทสามารถระดมทุนได้โดยไม่ต้องมีเงินสดไหลออกทันที และปฏิบัติตามภาระผูกพันในการจ่ายเงินปันผลโดยไม่ต้องใช้เงินสด ในทางปฏิบัติ หุ้นบุริมสิทธิ์ช่วยให้ Strategy หลีกเลี่ยงการขาย Bitcoin ในช่วงปี 2027-2028 ซึ่งเป็นช่วงเวลาสำคัญ

แม้ว่าอัตราผลตอบแทนจากเงินปันผล 10% อาจดูสูง แต่การจ่ายเงินปันผลในรูปแบบหุ้นถือเป็นเครื่องมือสำหรับรักษาสภาพคล่องและป้องกันการขาดเงินสดในระยะสั้น

อย่างไรก็ตาม โครงสร้างนี้ยังนำมาซึ่งความท้าทายใหม่ ๆ การจ่ายเงินปันผลในรูปแบบของหุ้นจะส่งผลให้ส่วนของผู้ถือหุ้นสามัญลดลงอย่างต่อเนื่อง กลยุทธ์นี้เองก็กำลังเผชิญกับภาวะส่วนของผู้ถือหุ้นลดลงจากการแปลงสภาพหุ้นกู้แปลงสภาพในอนาคต ขณะที่หุ้นบุริมสิทธิ์ก็เพิ่มแรงกดดันด้านส่วนของผู้ถือหุ้นอีกชั้นหนึ่ง

หุ้นบุริมสิทธิ์ยังได้รับสิทธิในการชำระหนี้คืนก่อน หากบริษัทเผชิญกับทั้งภาระหนี้และต้นทุนการดำเนินงาน ผู้ถือหุ้นบุริมสิทธิ์จะต้องได้รับการชำระหนี้คืนก่อนผู้ถือหุ้นสามัญ แม้ว่าหุ้นบุริมสิทธิ์จะไม่มีวันครบกำหนดชำระหนี้ที่แน่นอน แต่ภาระผูกพันเงินปันผลถือเป็นต้นทุนคงที่เชิงโครงสร้างและส่งผลกระทบต่อเกณฑ์การล้มละลายที่แท้จริงของบริษัท

ภายในปี 2567-2568 กลยุทธ์ได้เปลี่ยนรูปแบบจากพันธบัตรแปลงสภาพต้นทุนต่ำมาเป็นโครงสร้างแบบผสมผสานที่ผสมผสานพันธบัตรแปลงสภาพ หุ้นบุริมสิทธิ์ และการออกบัตร ATM การเปลี่ยนแปลงนี้ทำให้การถือครอง Bitcoin ขยายตัวอย่างรวดเร็วในระยะสั้น

5. จะเกิดอะไรขึ้นถ้ากลยุทธ์ล้มเหลว?

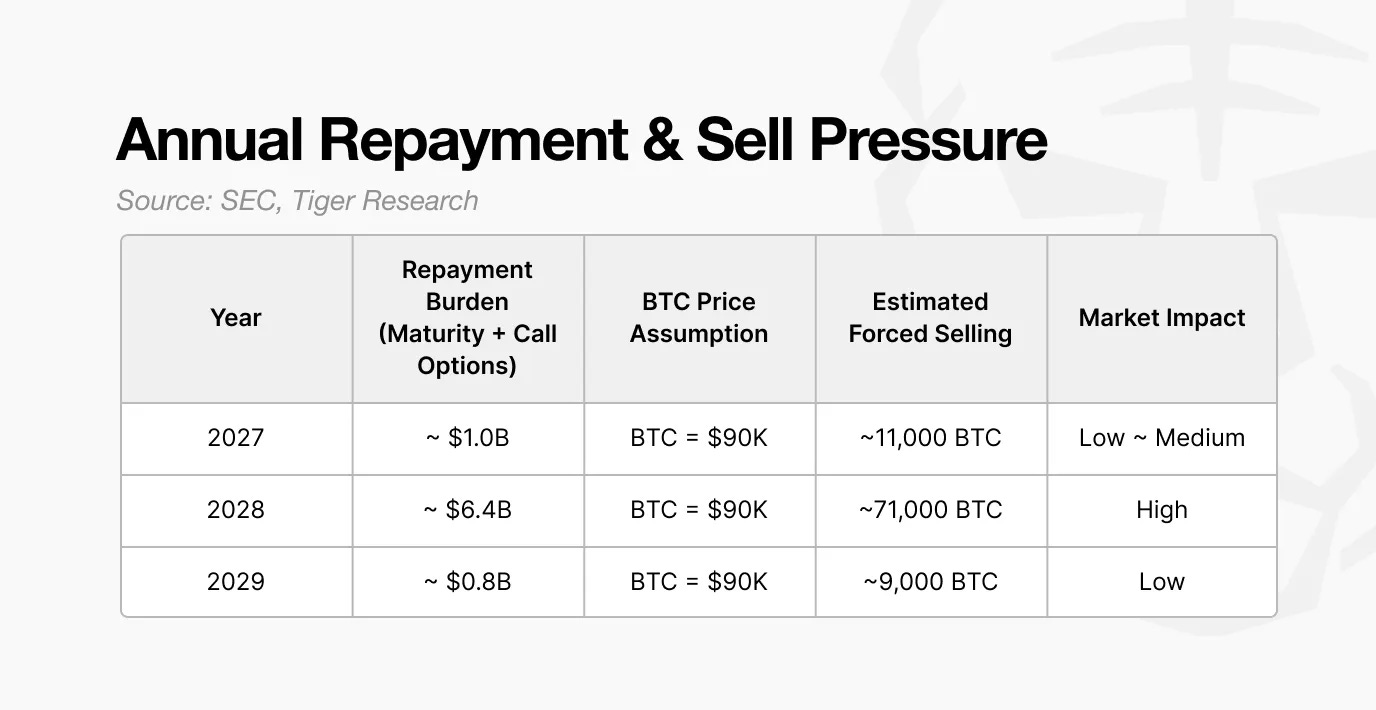

หาก Strategy ไม่สามารถรีไฟแนนซ์ได้ในปี 2571 ผลกระทบต่อตลาดสามารถประเมินได้จากภาระผูกพันการชำระหนี้

พันธบัตรแปลงสภาพจำนวนมากที่ออกในปี 2567-2568 จะสร้างผลตอบแทนจากการชำระหนี้ที่อาจเกิดขึ้นได้ประมาณ 6.4 พันล้านดอลลาร์ภายในปี 2571 หากสภาวะตลาดเสื่อมลงและการออกหุ้นบุริมสิทธิ์ การออกตู้ ATM และพันธบัตรแปลงสภาพชุดใหม่ไม่สามารถดำเนินการต่อไปได้ บริษัทจะไม่มีทางเลือกอื่นนอกจากการขาย Bitcoin

หากสมมติว่าราคา Bitcoin อยู่ที่ 90,000 ดอลลาร์ Strategy จะต้องขาย Bitcoin ประมาณ 71,000 หน่วยเพื่อให้เป็นไปตามภาระผูกพันเหล่านี้ ซึ่งไม่สามารถเทียบได้กับขนาดของการขายแบบสถาบันทั่วไป

ปริมาณการซื้อขายรายวันในตลาดสปอตในปัจจุบันอยู่ระหว่าง 2 หมื่นล้านถึง 3 หมื่นล้านดอลลาร์สหรัฐ การขายบิตคอยน์จำนวน 71,000 เหรียญ ในราคาเหรียญละ 90,000 ดอลลาร์สหรัฐ หรือคิดเป็นมูลค่าประมาณ 6.4 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 20% ถึง 30% ของปริมาณการซื้อขายรายวัน การเทขายครั้งใหญ่ในช่วงเวลาสั้นๆ เช่นนี้ แทบจะส่งแรงกดดันให้ราคาตลาดลดลงอย่างแน่นอน

ที่น่ากังวลยิ่งกว่านั้น การเทขายครั้งนี้ไม่ใช่เหตุการณ์ที่เกิดขึ้นเพียงครั้งเดียว เมื่อราคา Bitcoin ร่วงลง มูลค่าสินทรัพย์ของ Strategy จะหดตัวลงทันที ส่งผลให้อัตราส่วนทางการเงินอ่อนแอลง สิ่งนี้จะจำกัดความสามารถในการระดมทุนของบริษัทมากขึ้น และอาจบังคับให้บริษัทต้องขาย Bitcoin มากขึ้น

สิ่งนี้ก่อให้เกิดวงจรอุบาทว์: การรีไฟแนนซ์ที่ล้มเหลวนำไปสู่การขายแบบบังคับ การบังคับขายทำให้ราคาหุ้นตก ราคาหุ้นที่ตกต่ำทำให้มูลค่าสินทรัพย์ลดลง และบริษัทถูกบังคับให้ขายสินทรัพย์ออกไปอีก หากสถานการณ์เช่นนี้ยังคงดำเนินต่อไปอีกหลายไตรมาส อาจทำให้งบดุลเสื่อมถอยลงจนไม่สามารถกู้คืนได้

ดังนั้น ความเสี่ยงเชิงโครงสร้างของกลยุทธ์จึงกระจุกตัวอยู่ในปี 2571 นอกหน้าต่างนี้ โมเดลเลเวอเรจดูเหมือนจะจัดการได้ แต่ความล้มเหลวในการรีไฟแนนซ์ในปี 2571 อาจทำให้เกิดแรงขายที่มากพอที่จะส่งผลกระทบต่อตลาด Bitcoin ทั้งหมด

ดังนั้น ปี 2028 จึงไม่เพียงแต่มีความสำคัญต่อการอยู่รอดของ Strategy เท่านั้น แต่ยังมีความสำคัญต่อความผันผวนที่อาจเกิดขึ้นกับระบบนิเวศ Bitcoin ทั้งหมดอีกด้วย

6. กลยุทธ์นี้ค่อนข้างมั่นคง แต่ผู้ที่มาทีหลังจะเผชิญกับความเสี่ยงที่สูงกว่า

เรื่องเล่าของตลาดมักลดความเสี่ยง DAT ลงเหลือเพียงคำถามง่ายๆ ว่า บริษัทจะอยู่รอดได้ทุกครั้งที่ Bitcoin ร่วงหรือไม่ อย่างไรก็ตาม การวิเคราะห์นี้ชี้ให้เห็นว่ากุญแจสำคัญในการอยู่รอดของบริษัทไม่ได้อยู่ที่ความผันผวนของราคาหรือความผันผวนของหุ้นในระยะสั้น แต่เป็นการออกแบบงบดุลและโครงสร้างเงินทุนมากกว่า

ดังนั้น การประเมิน DAT จึงจำเป็นต้องอาศัยมากกว่าแค่การมุ่งเน้นที่ราคาหุ้นหรือการลดลงของราคา Bitcoin ตัวชี้วัดสำคัญประกอบด้วยเกณฑ์การล้มละลายคงที่ ระยะเวลาของแรงกดดันในการชำระคืนเงินสด และเครื่องมือที่ใช้ในการชดเชยช่องว่างทางการเงิน ปัจจัยเหล่านี้ช่วยให้เราเข้าใจถึงความยืดหยุ่นเชิงโครงสร้างของ DAT มากกว่าความผันผวนระยะสั้น

ความเสี่ยงไม่ได้สามารถคาดการณ์ได้ทั้งหมด กระแสเงินทุน ETF ภาวะเศรษฐกิจมหภาค และการเปลี่ยนแปลงนโยบายด้านกฎระเบียบ ล้วนสามารถเปลี่ยนแปลงสภาพแวดล้อมของตลาดได้ทุกเมื่อ ถึงกระนั้น เกณฑ์มาตรฐานที่เชื่อถือได้มากที่สุดก็ยังคงเป็นเกณฑ์การล้มละลายตามข้อมูลทางการเงินและกลไกกระแสเงินสดพื้นฐานของบริษัท

กลยุทธ์ที่โดดเด่นในเรื่องนี้ บริษัทเข้าสู่ตลาด Bitcoin ในปี 2020 ฝ่าฟันภาวะเศรษฐกิจตกต่ำในปี 2022 และเร่งการสะสมสินทรัพย์ผ่านการจัดหาเงินทุนแบบเลเวอเรจในปี 2024 การผสมผสานระหว่างหุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์ทำให้เกิดบัฟเฟอร์หลายชั้น

ดังนั้น กลยุทธ์ต่างๆ จึงมีรากฐานที่ค่อนข้างมั่นคง ในทางกลับกัน ผู้ประกอบการรายใหม่ยังไม่ได้สร้างกรอบ DAT ที่สมบูรณ์ และความสามารถในการรับมือกับราคาที่ลดลงอย่างรวดเร็วก็ยังไม่มั่นคงนัก