ภูมิทัศน์การแลกเปลี่ยน Crypto ภายใต้อิทธิพลของกระบวนทัศน์ใหม่: สถานะปัจจุบันและอนาคตของ Binance, OKX, Bitget และ LBank

- 核心观点:2025年市场经历暴涨与闪崩,交易格局生变。

- 关键要素:

- 10月闪崩致193亿美元合约清算,市场杠杆偏好下降。

- DEX交易量崛起,Hyperliquid等平台分流高风险资金。

- 交易所格局微调,Binance龙头稳固,Bitget、LBank增长显著。

- 市场影响:推动市场风险偏好分层与平台差异化竞争。

- 时效性标注:中期影响。

ตลาดพุ่งและเปลี่ยนแปลงฉับพลันในช่วงครึ่งหลังปี 2568

ในไตรมาสที่สามของปี 2568 ตลาดคริปโตฟื้นตัวอย่างรวดเร็ว ด้วยราคาที่เพิ่มขึ้นอย่างมากในสินทรัพย์หลักอย่าง Bitcoin และ Ethereum ความเชื่อมั่นของนักลงทุนและเงินทุนไหลเข้าจึงปรับตัวดีขึ้นอย่างเห็นได้ชัด นำไปสู่การซื้อขายที่คึกคัก มูลค่าตลาดรวมของสินทรัพย์คริปโตทั่วโลกเพิ่มขึ้นจากประมาณ 3.46 ล้านล้านดอลลาร์สหรัฐ ณ สิ้นเดือนมิถุนายน เป็นเกือบ 4 ล้านล้านดอลลาร์สหรัฐในช่วงปลายเดือนกันยายน ซึ่งใกล้เคียงกับจุดสูงสุดของตลาดกระทิงก่อนหน้านี้ Bitcoin เพิ่มขึ้นเป็นประมาณ 126,000 ดอลลาร์สหรัฐในช่วงต้นเดือนตุลาคม ขณะที่ Bitcoin ETF มีเงินทุนไหลเข้าสุทธิประมาณ 7.8 พันล้านดอลลาร์สหรัฐในไตรมาสนี้ ทำให้ส่วนแบ่งมูลค่าตลาดของ Bitcoin กลับมาอยู่ที่ประมาณ 64%

อย่างไรก็ตาม ตลาดเกิดการเปลี่ยนแปลงอย่างกะทันหันในเดือนตุลาคม ในช่วงสุดสัปดาห์ระหว่างวันที่ 10-11 ตุลาคม ตลาดคริปโตต้องเผชิญกับภาวะราคาพุ่งสูงแบบแฟลชครัช (flash crash) ที่ไม่เคยเกิดขึ้นมาก่อน โดยราคา Bitcoin ร่วงลงเกือบ 18% ภายในห้าวันหลังจากแตะจุดสูงสุด ขณะที่ Ethereum และคริปโตเคอร์เรนซีขนาดเล็กอื่นๆ มักร่วงลงอย่างหนักถึงสองหลัก ก่อให้เกิดปฏิกิริยาลูกโซ่ของการบังคับขายสินทรัพย์ (sustained liquidation) อันเนื่องมาจากแรงขายแบบตื่นตระหนก ภายในเวลาเพียงสองวัน มูลค่าสัญญาประมาณ 19.3 พันล้านดอลลาร์ถูกขายออกไป ส่งผลให้มีการเรียกหลักประกันจำนวนมากสำหรับเทรดเดอร์หลายราย และสภาพคล่องในตลาดลดลงอย่างรวดเร็ว ตัวชี้วัดสำคัญๆ เช่น ปริมาณการซื้อขาย อัตราดอกเบี้ยคงค้าง อัตราดอกเบี้ยเงินกู้ และอัตราเงินทุน ต่างเผชิญกับความผันผวนอย่างรุนแรงและผิดปกติในช่วง "สุดสัปดาห์ดำ" นี้ ก่อให้เกิดภาพความเสียหายอย่างร้ายแรงบนหน้าจอซื้อขาย

ภาวะแฟลชแครชในเดือนตุลาคมนี้กลายเป็นจุดเปลี่ยนสำคัญของตลาดในช่วงครึ่งหลังของปี 2568 จากการสังเกตการณ์ในเวลาต่อมาพบว่า หลังจากความผันผวนอย่างรุนแรง นักลงทุนในตลาดส่วนใหญ่มักลดความต้องการเลเวอเรจลงและเลิกไล่ตามราคาสูงสุดอย่างไร้ทิศทาง ส่วนแบ่งการซื้อขายของแพลตฟอร์มสัญญาซื้อขายแบบถาวรแบบกระจายศูนย์เพิ่มขึ้น โดยมีกองทุนเลเวอเรจสูงไหลเข้าสู่แพลตฟอร์มแบบกระจายศูนย์อย่าง Hyperliquid และตลาดแลกเปลี่ยนแบบรวมศูนย์รายใหญ่ได้เปิดตัว "ชุดเครื่องมือช่วยเหลือตลาด" เพื่อรักษาความเชื่อมั่นของผู้ใช้ ความวุ่นวายนี้ชี้ให้เห็นถึงข้อเท็จจริงสำคัญประการหนึ่ง นั่นคือ กระบวนทัศน์ใหม่อย่าง Binance Alpha และ Hyperliquid เป็นเพียงการกัดเซาะความต้องการความเสี่ยงสูงที่เพิ่มขึ้นเท่านั้น โดยไม่ได้สั่นคลอนรากฐานของตลาดแลกเปลี่ยนแบบรวมศูนย์ ในสภาพแวดล้อมที่มีความผันผวนของราคาและความเชื่อมั่นอย่างมาก กองทุนเก็งกำไรที่มีความเสี่ยงสูงจะมองหาแหล่งหลบภัยแห่งใหม่ แต่กิจกรรมการซื้อขายพื้นฐานส่วนใหญ่ยังคงเกิดขึ้นภายในตลาดแลกเปลี่ยนแบบรวมศูนย์แบบดั้งเดิม

CEX เทียบกับ DEX: แนวโน้มใหม่ในปริมาณการซื้อขาย

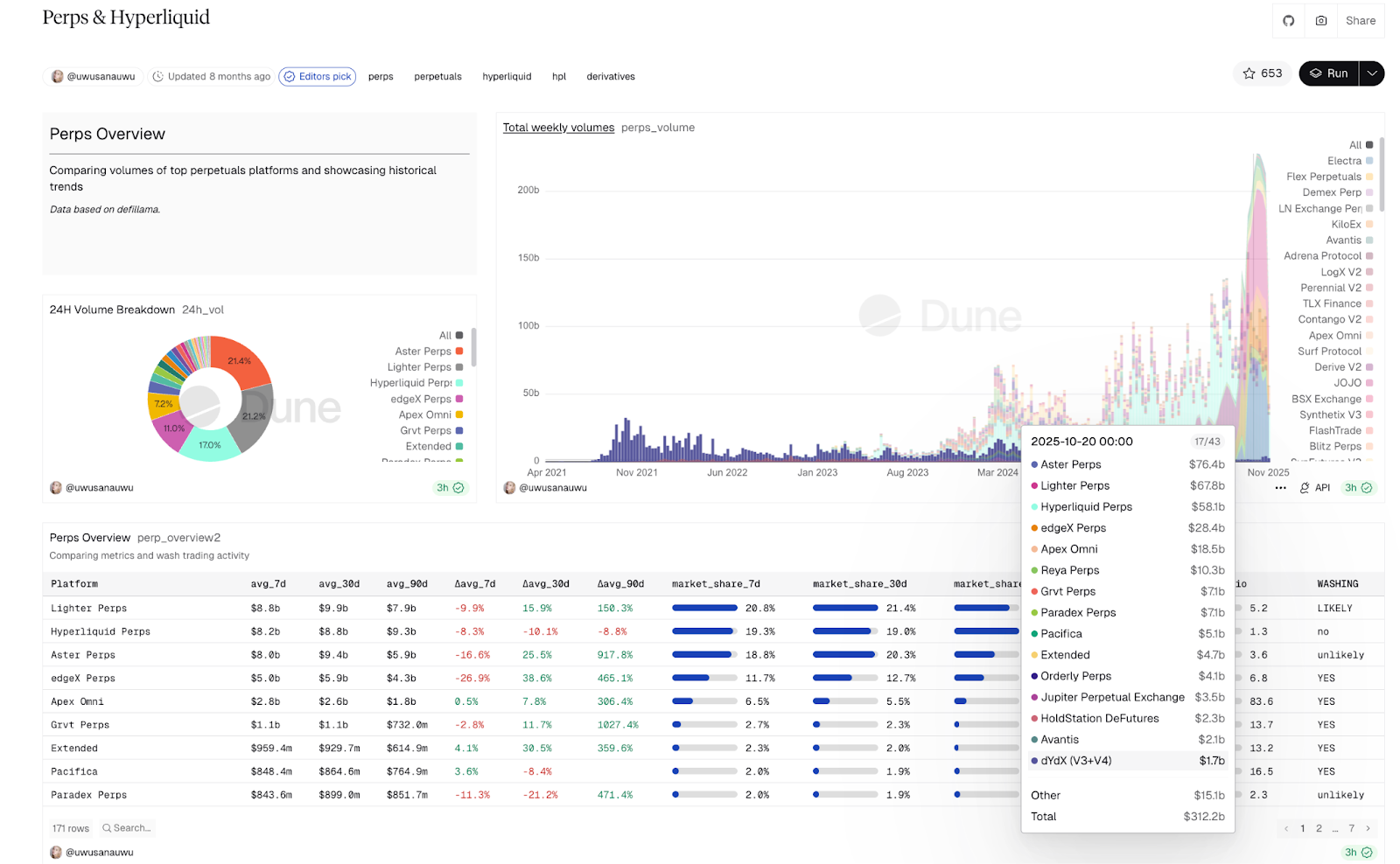

แม้ว่าการฟื้นตัวของกิจกรรมทางการตลาดในไตรมาสที่ 3 ของปี 2568 จะช่วยกระตุ้นปริมาณการซื้อขายในตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) แต่การเพิ่มขึ้นของตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) กลับยิ่งโดดเด่นยิ่งขึ้น ในไตรมาสที่ 3 ของปี 2568 โปรโตคอลสัญญาแบบถาวรแบบกระจายศูนย์มีปริมาณการซื้อขายประมาณ 1.8 ล้านล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับ 7% ของปริมาณการซื้อขายตราสารอนุพันธ์แบบรวมศูนย์ (26 ล้านล้านดอลลาร์สหรัฐ) ในช่วงเวลาเดียวกัน

แก่นแท้ของปรากฏการณ์นี้อยู่ที่การแบ่งชั้นของความเชื่อมั่นในตลาด เมื่อตลาดมีความร้อนแรงสูงเกินไปและนักลงทุนรายย่อยส่วนใหญ่ยังคงลงทุนในตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) เนื่องจากความสะดวกในการฝากเงินตราต่างประเทศ (fiat) และการใช้เลเวอเรจ เงินทุนส่วนเพิ่มที่แข็งกร้าวและหลีกเลี่ยงความเสี่ยงมากที่สุดจะไหลเข้าสู่ตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) อย่างรวดเร็วเพื่อไล่ล่าโทเคนที่เพิ่งออกใหม่ หรือเก็งกำไรด้วยเลเวอเรจสูง ส่งผลให้ความกระตือรือร้นในการซื้อขายแบบมาร์จิ้นลดลงอย่างมาก ขณะเดียวกัน กระแสการสร้างโทเคนสินทรัพย์จริง (RWA) ในปี 2025 ได้กระตุ้นให้บริษัทอินเทอร์เน็ตยักษ์ใหญ่และสถาบันการเงินแบบดั้งเดิมเข้ามาลงทุนอย่างรวดเร็ว ทำให้ตลาดแลกเปลี่ยนแบบกระจายศูนย์แบบถาวรกลายเป็นจุดสนใจของตลาด และนำไปสู่การเพิ่มขึ้นอย่างมากของกิจกรรมการซื้อขายตราสารอนุพันธ์แบบออนเชน โดยรวมแล้ว CEX ยังคงควบคุมกิจกรรมการซื้อขายและสภาพคล่องส่วนใหญ่ แต่การเคลื่อนไหวของกองทุนสำรองมีการเปลี่ยนแปลงอย่างเงียบๆ: เมื่อถึงจุดสูงสุดของตลาดกระทิง DEX กำลังกัดกร่อนส่วนแบ่งการตลาดที่เพิ่มขึ้นในอัตราที่ไม่เคยมีมาก่อน

ปรากฏการณ์ “ไฮเปอร์ลิควิด” ในตลาดอนุพันธ์

แพลตฟอร์ม DEX แบบ Perpetual อย่าง Hyperliquid เติบโตอย่างก้าวกระโดดตั้งแต่ปลายปี 2567 ถึงครึ่งปีแรกของปี 2568 Hyperliquid ครองส่วนแบ่งตลาดสัญญาแบบ Perpetual แบบกระจายศูนย์ประมาณ 56% ณ สิ้นปี 2567 และเพิ่มขึ้นเป็นกว่า 73% ภายในสิ้นไตรมาสแรกของปี 2568 ขณะเดียวกัน ปริมาณการซื้อขายก็เพิ่มขึ้นอย่างต่อเนื่อง โดยมีมูลค่าการซื้อขายรายสัปดาห์ประมาณ 1.3 หมื่นล้านดอลลาร์ในไตรมาสที่สี่ของปี 2567 โดยเฉลี่ยอยู่ที่ประมาณ 4.7 หมื่นล้านดอลลาร์ต่อสัปดาห์ในช่วงครึ่งปีแรกของปี 2568 และสูงสุดที่ประมาณ 7.8 หมื่นล้านดอลลาร์ภายในสัปดาห์เดียวในช่วงกลางเดือนพฤษภาคม แพลตฟอร์มนี้ดึงดูดนักลงทุนส่วนใหญ่ที่ต้องการเลเวอเรจและความเป็นส่วนตัวสูง รวมถึงกลยุทธ์การซื้อขายความถี่สูงแบบอัลกอริทึมระดับมืออาชีพ ผู้ใช้ที่มีประสบการณ์ซึ่งไม่มั่นใจในระบบฝากสินทรัพย์แบบรวมศูนย์หลังจาก "เหตุการณ์ FTX" และนักเก็งกำไรที่ชื่นชอบสัญญาแบบ Perpetual ของ altcoin แบบ long-tail ซึ่งเป็นกลุ่มที่เคยแสวงหาผลตอบแทนที่มีความเสี่ยงสูงบนแพลตฟอร์มแบบรวมศูนย์มาก่อน

ที่น่าสังเกตคือ แม้ในช่วงที่เกิดภาวะวิกฤตแบบแฟลชครอว์ดในเดือนตุลาคม (เมื่อมูลค่าการชำระบัญชีรวมของตลาดทะลุ 1.9 หมื่นล้านดอลลาร์ภายใน 24 ชั่วโมง) Hyperliquid ก็ยังคงรักษาภาวะหยุดทำงานไว้ได้และดำเนินการชำระบัญชีได้อย่างรวดเร็ว (มูลค่าการคงค้างของตลาดคิดเป็นประมาณ 63% ของตลาดรวม ส่งผลให้ขาดทุนมากกว่า 1.2 พันล้านดอลลาร์) อย่างไรก็ตาม มูลค่าการคงค้างของตลาดและการมีส่วนร่วมของผู้ใช้ยังคงลดลงอย่างมากเนื่องจากความตื่นตระหนก นี่บ่งชี้ว่าแม้ว่า DEX แบบถาวรอย่าง Hyperliquid กำลังขยายตัวอย่างรวดเร็วในตลาดอนุพันธ์ แต่เงินทุนของพวกเขาส่วนใหญ่มาจากกลุ่มเล็กๆ ที่ยอมรับความเสี่ยงได้สูง และมีความอ่อนไหวต่อสภาวะตลาดที่รุนแรงอย่างมาก

ตำแหน่งทางการตลาดของตลาดหลักทรัพย์ชั้นนำกำลังถูกปรับเปลี่ยนใหม่

ในไตรมาสที่สามของปี 2568 มีการเปลี่ยนแปลงเล็กน้อยในการจัดอันดับของตลาดแลกเปลี่ยนหลักในตลาดโลก Binance ยังคงรักษาตำแหน่งผู้นำอย่างมั่นคง โดยรักษาส่วนแบ่งตลาดไว้ประมาณ 35% ของปริมาณการซื้อขายในไตรมาสนี้ ทำให้เป็นแพลตฟอร์มซื้อขายเดียวที่มีส่วนแบ่งตลาดคงที่เกินกว่าหนึ่งในสาม OKX ซึ่งเป็นตลาดแลกเปลี่ยนที่มีประสบการณ์สูง ติดอันดับสองอันดับแรกของโลกในด้านปริมาณการซื้อขายอย่างต่อเนื่อง แต่ส่วนแบ่งตลาดลดลงในไตรมาสที่สาม (ประมาณ 1.5 จุดเปอร์เซ็นต์) ซึ่งถือเป็นการลดลงมากที่สุดในบรรดาตลาดแลกเปลี่ยนหลักในไตรมาสนี้

ในขณะเดียวกัน Bitget ก็ประสบความสำเร็จอย่างก้าวกระโดด โดยมีส่วนแบ่งตลาดเพิ่มขึ้นประมาณ 0.3 จุดเปอร์เซ็นต์ในไตรมาสที่สาม แซงหน้า Bybit ขึ้นเป็นแพลตฟอร์มแลกเปลี่ยนที่ใหญ่เป็นอันดับสามในแง่ของปริมาณการซื้อขายทั่วโลก แพลตฟอร์มเกิดใหม่อย่าง Gate และ BingX ก็แสดงให้เห็นถึงการเติบโตที่แข็งแกร่งเช่นกัน โดยมีส่วนแบ่งตลาดเพิ่มขึ้นประมาณ 1.7 และ 1.1 จุดเปอร์เซ็นต์ตามลำดับในไตรมาสนี้ ซึ่งแสดงให้เห็นถึงการขยายตัวอย่างรวดเร็วของฐานผู้ใช้และกิจกรรมการซื้อขาย ขณะที่ KuCoin ยังคงมีเสถียรภาพ โดยเพิ่มขึ้นเล็กน้อยประมาณ 0.16 จุดเปอร์เซ็นต์

ในบรรดาแพลตฟอร์มขนาดกลาง LBank และ "ม้ามืด" อื่นๆ แสดงให้เห็นถึงการเติบโตที่น่าประทับใจเป็นพิเศษ ท่ามกลางความผันผวนอย่างรุนแรงหลังเหตุการณ์ "Black Weekend" ในเดือนตุลาคม ปริมาณการซื้อขายสูงสุดของ LBank สูงถึงประมาณ 4.2 พันล้านดอลลาร์สหรัฐต่อวัน คิดเป็นเกือบ 4% ของการซื้อขายแบบ Spot ทั่วโลก แพลตฟอร์มนี้มีผู้ใช้งานที่ลงทะเบียนมากกว่า 20 ล้านคน ดำเนินงานในกว่า 160 ประเทศ และมีการเติบโตอย่างรวดเร็วในด้านปริมาณการซื้อขายผ่านกลยุทธ์การตลาดเชิงรุก ปัจจุบัน LBank ได้รับการยกย่องให้เป็นตัวแทนของกลุ่ม "ขนาดกลางที่มีการเติบโตสูง" โดยสามารถคว้าส่วนแบ่งในตลาด Long-Tail ขนาดใหญ่ผ่านการเสนอขายเหรียญใหม่อย่างรวดเร็วและสิ่งจูงใจที่น่าสนใจ

โดยรวมแล้ว Binance ยังคงควบคุมสภาพคล่องส่วนใหญ่ ส่วนระดับที่สองซึ่งประกอบด้วย OKX, Bybit และ Bitget กำลังแข่งขันอย่างต่อเนื่องและรักษาตำแหน่งผู้นำในตลาดสปอตและตลาดอนุพันธ์ ในขณะที่การแลกเปลี่ยนขนาดกลางที่เพิ่งเกิดขึ้นใหม่ เช่น LBank กำลังเพิ่มการมีอยู่ของตนเองอย่างต่อเนื่องผ่านกลยุทธ์ที่แตกต่าง (การแสดงรายการสกุลเงินดิจิทัลขนาดเล็กอย่างรวดเร็ว ส่วนลดค่าธรรมเนียมต่ำ ฯลฯ) โดยแกะสลักพื้นที่ตลาดของตนเองนอกเหนือจากยักษ์ใหญ่กระแสหลัก

การเปรียบเทียบคุณลักษณะการดำเนินงานของตลาดหลักทรัพย์หลักทั้งสี่แห่ง

1. ปริมาณธุรกรรมและส่วนแบ่งการตลาด

Binance ยังคงเติบโตอย่างแข็งแกร่งในปี 2568 ในไตรมาสแรก ปริมาณการซื้อขายแบบ Spot สูงถึงประมาณ 2.2 ล้านล้านดอลลาร์สหรัฐ โดยมีส่วนแบ่งตลาดเพิ่มขึ้นจากประมาณ 38% ในช่วงต้นปีเป็นมากกว่า 40% ภายในสิ้นไตรมาสแรก เฉพาะในเดือนกรกฎาคม ปริมาณการซื้อขายแบบ Spot สูงถึงประมาณ 698 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 39.8% ของส่วนแบ่งตลาดโลก ในส่วนของตราสารอนุพันธ์ Binance ยังคงเป็นแพลตฟอร์มที่ใหญ่ที่สุดในโลก โดยมีปริมาณการซื้อขายสัญญารายวันสูงกว่าคู่แข่งอย่างมาก ในไตรมาสที่สามของปี 2568 อัตราส่วน Open Interest คิดเป็นประมาณ 24.6% ของทั้งหมดทั่วโลก ในช่วงที่เกิดวิกฤตการณ์ Flash Crash ในเดือนตุลาคม ระบบจับคู่ของ Binance สามารถต้านทานการทดสอบและกลับสู่ภาวะปกติได้อย่างรวดเร็ว

OKX: ในฐานะแพลตฟอร์มแลกเปลี่ยนที่ก่อตั้งมายาวนาน OKX มีข้อได้เปรียบอย่างมากในการซื้อขายตราสารอนุพันธ์ ปริมาณการซื้อขายสัญญารายวันของ OKX ติดอันดับหนึ่งในสามอันดับแรกของอุตสาหกรรมอย่างต่อเนื่อง โดยบางเดือนปริมาณการซื้อขายตราสารอนุพันธ์ของ OKX ใกล้เคียงกับ Binance มาก นอกจากนี้ ปริมาณการซื้อขายแบบ Spot ของ OKX ยังติดอันดับหนึ่งในสามอันดับแรกของโลกอย่างต่อเนื่อง แม้ว่าข้อมูลเฉพาะเจาะจงจะไม่ค่อยมีการเปิดเผยต่อสาธารณะ แต่การจัดอันดับของอุตสาหกรรมบ่งชี้ว่า OKX ติดอันดับหนึ่งในห้าอันดับแรกของโลกอย่างต่อเนื่องในทุกเดือนของปี ในช่วงที่ตลาดผันผวนในเดือนตุลาคม แพลตฟอร์ม OKX โดยรวมทำงานได้อย่างราบรื่น โดยไม่มีเหตุการณ์ทางเทคนิคที่สำคัญใดๆ

Bitget: Bitget โดดเด่นในการซื้อขายสัญญา ด้วยปริมาณการซื้อขายเฉลี่ยต่อเดือนประมาณ 750 พันล้านดอลลาร์สหรัฐในปี 2568 ซึ่งประมาณ 90% มาจากการซื้อขายตราสารอนุพันธ์ แพลตฟอร์มนี้ดึงดูดผู้ใช้งานการซื้อขายสัญญาจำนวนมากด้วยการสร้างระบบนิเวศการคัดลอกการซื้อขายและให้ความรู้เกี่ยวกับสัญญาสำหรับผู้เริ่มต้น ณ เดือนกันยายน 2568 ปริมาณการซื้อขายของ Bitget ประมาณ 80% มาจากนักลงทุนสถาบัน (เทียบกับเพียงประมาณ 39% ในช่วงต้นปี) ซึ่งแสดงให้เห็นถึงการเติบโตอย่างมีนัยสำคัญในด้านความลึกของตลาดและการมีส่วนร่วมของผู้เชี่ยวชาญ ส่วนแบ่งตลาดตราสารอนุพันธ์ของ Bitget ติดอันดับหนึ่งในสามอันดับแรกของอุตสาหกรรมอย่างต่อเนื่อง และโทเคนแพลตฟอร์ม BGB มีมูลค่าตลาดประมาณ 2.5 พันล้านดอลลาร์สหรัฐ ทำให้ Bitget มีอิทธิพลอย่างมากในชุมชนการซื้อขายสัญญา

LBank: ในฐานะแพลตฟอร์มดาวรุ่งในช่วงไม่กี่ปีที่ผ่านมา LBank ได้เห็นการเติบโตอย่างน่าทึ่งของปริมาณการซื้อขายแบบ Spot โดยมียอดซื้อขายรายวันสูงถึงหลายพันล้านดอลลาร์สหรัฐ สูงสุดที่กว่า 4 พันล้านดอลลาร์สหรัฐในวันเดียวในช่วงที่ตลาดผันผวนในเดือนตุลาคม แม้ว่าขนาดโดยรวมของ LBank จะเทียบไม่ได้กับยักษ์ใหญ่ชั้นนำ แต่ LBank ก็สามารถดึงดูดผู้ใช้งานที่ไม่ชอบความเสี่ยงสูงจำนวนมากได้ ด้วยการนำเหรียญใหม่ ๆ เข้ามาขายอย่างรวดเร็วและนำเสนอสัญญาเลเวอเรจสูงสำหรับ altcoin รายงานระบุว่า LBank มีผู้ใช้งานที่ลงทะเบียนมากกว่า 20 ล้านคน ครอบคลุมกว่า 160 ประเทศ การเป็น "จุดเชื่อมต่อเหรียญ 100 เท่า" ทำให้ LBank ดึงดูดนักเก็งกำไร altcoin ได้เป็นอย่างดี อย่างไรก็ตาม ส่วนแบ่งโดยรวมในตลาดอนุพันธ์ทั่วโลกยังคงค่อนข้างจำกัด

2. โครงสร้างค่าธรรมเนียมและรูปแบบผลกำไร

Binance, OKX และ Bitget: ทั้งสามแพลตฟอร์มใช้โครงสร้างค่าธรรมเนียมแบบขั้นบันไดคล้ายกับ Maker/Taker โดยเสนอส่วนลดค่าธรรมเนียม VIP ตามปริมาณการซื้อขายหรือจำนวนที่ถือครอง ค่าธรรมเนียมการทำธุรกรรมยังคงเป็นแหล่งรายได้หลักของแพลตฟอร์มชั้นนำเหล่านี้ นอกจากนี้ รายได้ดอกเบี้ยจากการให้กู้ยืมแบบมาร์จิ้นและรายได้จากระบบนิเวศโทเคนของแพลตฟอร์มก็เป็นเสาหลักที่สำคัญของกำไรเช่นกัน ตัวอย่างเช่น แต่ละแพลตฟอร์มออกโทเคนของตนเอง (BNB, OKB, BGB) เพื่อมอบสิทธิประโยชน์ต่างๆ ให้กับผู้ใช้ เช่น การลดค่าธรรมเนียมและการเข้าร่วมในโครงการใหม่ๆ ขณะเดียวกัน แพลตฟอร์มต่างๆ ยังขยายช่องทางรายได้ด้วยการเปิดตัวบริการเพิ่มเติม เช่น Launchpad (การเปิดตัวเหรียญใหม่) และการ Staking โดยรวมแล้ว แพลตฟอร์มแลกเปลี่ยนขนาดใหญ่สามารถรักษารายได้จากค่าธรรมเนียมแบบดั้งเดิมไว้ได้ด้วยสภาพคล่องที่แข็งแกร่งและการประหยัดจากขนาด ในขณะเดียวกันก็รักษาการเติบโตของกำไรผ่านระบบนิเวศผลิตภัณฑ์ใหม่ๆ

LBank: ในช่วงไม่กี่ปีที่ผ่านมา LBank ได้ใช้แนวทางที่เป็นเอกลักษณ์ แพลตฟอร์มนี้มักเปิดตัวโปรแกรมจูงใจต่างๆ เช่น ค่าธรรมเนียมการทำธุรกรรมเป็นศูนย์สำหรับการซื้อขายแบบ Spot Trading และโบนัส 100% สำหรับการฝากเงินเข้าบัญชีสัญญา ซึ่งเป็นประโยชน์อย่างมากต่อผู้ใช้งาน ยกตัวอย่างเช่น ผู้ใช้จะได้รับเงินทดลองซื้อขายประมาณ 50 ดอลลาร์สหรัฐฯ เมื่อทำภารกิจลงทะเบียนให้เสร็จสิ้น และการซื้อขายแบบ Spot Trading นั้นไม่มีค่าใช้จ่ายใดๆ ตลอดระยะเวลาโปรโมชั่น อีกตัวอย่างหนึ่งคือการเสนอโบนัส 100% สำหรับการฝากเงินเข้าบัญชีสัญญา ด้วยมาตรการเหล่านี้ LBank ยอมเสียสละรายได้จากค่าธรรมเนียมการทำธุรกรรมระยะสั้นเพื่อแย่งชิงส่วนแบ่งทางการตลาด ซึ่งเป็นกลยุทธ์ที่แตกต่างอย่างสิ้นเชิงจากแพลตฟอร์มซื้อขายแบบดั้งเดิมอย่าง Binance กล่าวได้ว่า LBank ดึงดูดและรักษาผู้ใช้งานไว้ด้วยสิทธิประโยชน์มูลค่าสูง (ไม่มีค่าธรรมเนียมการทำธุรกรรมและโบนัส) ซึ่งช่วยเสริมสร้างอิทธิพลในตลาดเก็งกำไรที่มีความเสี่ยงสูง กลยุทธ์การตลาดแบบสวนกระแสนี้มีความโดดเด่นเป็นพิเศษในช่วงตลาดหมี โดยแพลตฟอร์มแทบจะไม่ได้กำไรจากการซื้อขายของผู้ใช้ แต่กลับคืนค่าธรรมเนียมการทำธุรกรรมและโบนัสที่ประหยัดได้ให้กับผู้ใช้งานเพื่อสร้างความภักดีของผู้ใช้งาน

3. โครงสร้างผู้ใช้และการกระจายทางภูมิศาสตร์

Binance มีฐานผู้ใช้ทั่วโลกที่กว้างขวาง และกำลังพัฒนากลยุทธ์การปฏิบัติตามกฎระเบียบในตลาดหลักหลายแห่ง (เช่น สหรัฐอเมริกาและยุโรป) Binance มีผู้ใช้งานสถาบันและผู้ใช้งานที่มีปริมาณการซื้อขายสูงจำนวนมาก ซึ่งนำเสนอบริการต่างๆ เช่น การซื้อขายแบบบล็อก OTC ออปชัน และ ETF เพื่อตอบสนองความต้องการของมืออาชีพ โทเคนระบบนิเวศ BNB มีมูลค่าตลาดหลายหมื่นล้านดอลลาร์ ซึ่งสะท้อนให้เห็นถึงระบบนิเวศที่กว้างขวางและการมีส่วนร่วมของผู้ใช้ที่สูงของแพลตฟอร์ม

OKX มีฐานที่มั่นคงในตลาดเอเชีย โดยเฉพาะอย่างยิ่งในเอเชียตะวันออกและเอเชียตะวันออกเฉียงใต้ ซึ่งมีฐานผู้ใช้ที่กว้างขวาง OKX มุ่งเน้นการพัฒนาเทคโนโลยีและความปลอดภัยบนเครือข่ายมาอย่างยาวนาน ดึงดูดเทรดเดอร์มืออาชีพและผู้ที่ชื่นชอบคริปโตจำนวนมาก ด้วยการเปิดตัวผลิตภัณฑ์ Web3 เช่น OKX Wallet OKX เชื่อมโยงการซื้อขายแบบรวมศูนย์เข้ากับโลก DeFi ส่งเสริมให้ผู้ใช้มีส่วนร่วมในการให้กู้ยืมและการเดิมพันบนเครือข่ายโดยใช้โทเค็นของแพลตฟอร์มอย่าง OKB ซึ่งช่วยเพิ่มการรักษาสินทรัพย์และความเหนียวแน่นของผู้ใช้

Bitget ได้รับความนิยมในตลาดเกิดใหม่ โดยมีฐานผู้ใช้จำนวนมากในเอเชียตะวันออกเฉียงใต้ เอเชียใต้ และละตินอเมริกา Bitget เป็นที่รู้จักในฐานะชุมชนเทรดดิ้งแบบคัดลอก (copy trading) และดึงดูดเทรดเดอร์สัญญารายใหม่จำนวนมากผ่านกลยุทธ์ KOL (Key Opinion Leader) ในช่วงไม่กี่ปีที่ผ่านมา ฐานลูกค้าสถาบันของ Bitget เพิ่มขึ้นอย่างรวดเร็ว โดยในปี 2568 ปริมาณการซื้อขายประมาณ 80% มาจากสถาบันมืออาชีพ ซึ่งบ่งชี้ว่าแพลตฟอร์มนี้ค่อยๆ ได้รับการยอมรับในตลาดอย่างกว้างขวางมากขึ้น นอกเหนือจากการมุ่งเน้นไปที่นักลงทุนรายย่อยในช่วงแรก โทเคนแพลตฟอร์มของ Bitget ที่มีชื่อว่า BGB มอบสิทธิประโยชน์แก่ผู้ถือครองผ่านกลไกการซื้อคืนและเผาอย่างสม่ำเสมอ อีกทั้งยังเป็นช่องทางให้ผู้ใช้ได้มีส่วนร่วมในการเติบโตของแพลตฟอร์มอีกด้วย

ผู้ใช้หลัก ของ LBank นิยมใช้ altcoin ที่มีความผันผวนสูง โครงการใหม่ๆ และการซื้อขายด้วยเลเวอเรจสูง ผู้ใช้เหล่านี้ส่วนใหญ่อยู่ในตลาดเกิดใหม่ เช่น ตะวันออกกลาง แอฟริกาเหนือ และเอเชียตะวันออกเฉียงใต้ รวมถึงนักเก็งกำไรทั่วโลกที่ต้องการผลตอบแทนที่รวดเร็ว พวกเขามีความอ่อนไหวต่อค่าธรรมเนียมการทำธุรกรรมอย่างมาก และคาดหวังว่าแพลตฟอร์มจะเสนอขายเหรียญใหม่ๆ ที่ได้รับความนิยมอย่างรวดเร็วและมอบโอกาสในการทำกำไรมหาศาล เพื่อตอบสนองต่อลักษณะเฉพาะเหล่านี้ LBank จึงเน้นย้ำถึงประวัติการดำเนินงานที่ "10 ปีที่ไม่มีเหตุการณ์ด้านความปลอดภัยที่สำคัญ" และ "กองทุนหลักทรัพย์มูลค่า 100 ล้านดอลลาร์" ซึ่งได้รับความไว้วางใจจากผู้ใช้กลุ่มหนึ่งที่มีความอ่อนไหวต่อความปลอดภัยสูง โดยพื้นฐานแล้ว LBank มุ่งมั่นที่จะสร้าง "ศูนย์กลางการซื้อขายคริปโทเคอร์เรนซีที่มีความเสี่ยงสูงที่เป็นมิตรกับผู้ค้าปลีก" โดยผู้ใช้ส่วนใหญ่ต้องการผลตอบแทน 100 เท่าและแรงจูงใจในการซื้อขาย พร้อมกับคาดหวังว่าแพลตฟอร์มจะสามารถควบคุมความเสี่ยงได้อย่างแข็งแกร่ง LBank มุ่งมั่นที่จะสร้างความไว้วางใจในหมู่ผู้ใช้เหล่านี้ด้วยการมอบโบนัสอย่างสม่ำเสมอและรักษาการดำเนินงานที่ปลอดภัย

ผลิตภัณฑ์การจัดการความมั่งคั่ง การซื้อขายแบบเลเวอเรจ และการจัดการความเสี่ยง

1. การบริหารความมั่งคั่งและผลิตภัณฑ์สร้างรายได้

Binance นำเสนอผลิตภัณฑ์การจัดการความมั่งคั่งที่หลากหลาย รวมถึง "Simple Earn" และการลงทุนแบบมีโครงสร้าง และผสานการเปิดตัวโครงการใหม่ในตลาดหลักเข้ากับระบบนิเวศของ Binance ผ่าน Launchpool/Launchpad ในช่วงตลาดกระทิงปี 2025 Binance สนับสนุนการขุดสภาพคล่องและการ Staking ในสินทรัพย์หลัก เช่น USDE, BNSOL และ WBETH โดยส่งเสริมให้ผู้ใช้ถือสถานะในระยะยาวเพื่อรับผลตอบแทน โดยเฉพาะอย่างยิ่งหลังจากตลาดเกิดวิกฤตการณ์ทางการเงินแบบฉับพลันในเดือนตุลาคม Binance ได้ระบุอย่างชัดเจนว่าการร่วงลงของราคาไม่ได้เกิดจากผลิตภัณฑ์การจัดการความมั่งคั่งใดๆ ของบริษัท และให้คำมั่นว่าจะเสริมสร้างการควบคุมความเสี่ยงของผลิตภัณฑ์อย่างต่อเนื่อง

OKX ผสานรวมช่องทางผลตอบแทนแบบรวมศูนย์และแบบกระจายศูนย์ผ่านแพลตฟอร์ม OKX Earn ผู้ใช้ OKX สามารถเข้าร่วมการบริหารความมั่งคั่งแบบบัญชีกระแสรายวัน/แบบกำหนดระยะเวลาแบบดั้งเดิม หรือเข้าสู่โลก DeFi ได้อย่างราบรื่นเพื่อรับผลตอบแทนผ่าน OKX Wallet OKX เชื่อมต่อกระเป๋าเงิน Web3 เข้ากับตลาดแลกเปลี่ยนแบบรวมศูนย์ ส่งเสริมให้ผู้ใช้เข้าร่วมโครงการสินเชื่อแบบออนเชน การสเตคกิ้ง และโครงการอื่นๆ ที่ใช้สินทรัพย์อย่างเช่น OKB ซึ่งจะช่วยเพิ่มประสิทธิภาพการใช้สินทรัพย์และเพิ่มความยืดหยุ่นในการใช้งานของผู้ใช้ พร้อมกับรับประกันความปลอดภัยของเงินทุน

Bitget: Bitget Earn ผสานรวมข้อดีของการบริหารความมั่งคั่งที่มั่นคงเข้ากับชุมชนการซื้อขาย โดยเปิดตัวผลิตภัณฑ์บริหารความมั่งคั่งสำหรับผู้เริ่มต้นอย่างสม่ำเสมอ แพลตฟอร์มนี้จะแนะนำผู้ใช้ให้เรียนรู้เกี่ยวกับฟีเจอร์ขั้นสูง เช่น การคัดลอกการซื้อขายสัญญา พร้อมกับรับผลตอบแทนคงที่ ก่อให้เกิดวงจรปิดของ "การบริหารความมั่งคั่ง-การซื้อขาย" Bitget ให้ความสำคัญกับชุมชนคนรุ่นใหม่ จัดการแข่งขันซื้อขายและถือครองโทเคนของแพลตฟอร์มเป็นประจำ เพื่อเพิ่มการมีส่วนร่วมและความภักดีของผู้ใช้ และค่อยๆ เปลี่ยนผู้ใช้การบริหารความมั่งคั่งให้กลายเป็นผู้ใช้ที่ซื้อขายอย่างแข็งขัน

LBank: กลยุทธ์การลงทุนอันเป็นเอกลักษณ์ของ LBank คือการผสมผสานระหว่าง "เงินโบนัส + เลเวอเรจ" แพลตฟอร์มนำเสนอโปรโมชั่นต่างๆ เช่น "โบนัสเงินฝาก 100%": ทุกๆ จำนวนเงินที่ฝาก แพลตฟอร์มจะมอบโบนัสเทียบเท่า ซึ่งผู้ใช้สามารถนำไปใช้เปิดสถานะสัญญาเลเวอเรจโดยไม่ต้องผูกมัดเงินต้นเพิ่มเติม การออกแบบนี้ช่วยให้ผู้ใช้ "ขยายการเคลื่อนไหวของตลาดด้วยเงินโบนัส" หมายความว่าแม้ว่าจะมีการขาดทุน แต่การขาดทุนหลักคือเงินโบนัส ไม่ใช่เงินทุนของตนเอง นอกจากนี้ LBank ยังคงรักษานโยบายการเทรดแบบ Spot Trading โดยไม่เก็บค่าธรรมเนียมมาเป็นเวลานาน ทำให้ผู้ใช้สามารถมองว่าค่าธรรมเนียมที่ประหยัดได้เป็นรายได้เสริม ข้อมูลอย่างเป็นทางการแสดงให้เห็นว่าผู้ใช้จำนวนมากได้คว้าโอกาสจากการเปิดตัวเหรียญใหม่ของ LBank และได้รับผลตอบแทนอย่างมากมาย โดยรวมแล้ว LBank ให้ความสำคัญกับผู้ใช้เป็นอันดับแรก นั่นคือ "การคืนค่าธรรมเนียมและโบนัสที่ประหยัดได้ให้กับผู้ใช้" ช่วยให้ผู้ใช้ได้รับประโยชน์จากแพลตฟอร์มแม้ในการลงทุนที่มีความเสี่ยงสูง ซึ่งจะช่วยสร้างความได้เปรียบในการแข่งขันที่แตกต่าง

2. การซื้อขายแบบเลเวอเรจและสัญญา

ตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX): การซื้อขายสัญญาแบบต่อเนื่องครองตลาดในปี 2568 คิดเป็นสัดส่วนมากกว่า 78% ของปริมาณการซื้อขายสกุลเงินดิจิทัลทั้งหมดตลอดทั้งปี ภาคส่วนนี้ถูกควบคุมโดย CEX ชั้นนำ เช่น Binance, OKX และ Bybit เป็นหลัก โดยทั้งสามแพลตฟอร์มนี้รวมกันเป็นหนึ่งเดียวที่มีสภาพคล่องของสัญญาทั่วโลก (Binance เพียงแห่งเดียวคิดเป็นประมาณหนึ่งในสี่ของสภาพคล่องทั่วโลก) Bitget ตามมาติดๆ โดยติดอันดับสามอันดับแรกในตลาดเฉพาะกลุ่มบางแห่ง สำหรับผู้ใช้ทั่วไปส่วนใหญ่ แพลตฟอร์มแบบรวมศูนย์ยังคงเป็นตัวเลือกที่ต้องการสำหรับการซื้อขายสัญญา เนื่องจากการจัดการความเสี่ยงและการรับประกันการถือครองที่เหนือกว่า หลังจากเหตุการณ์แฟลชครैंडในเดือนตุลาคม CEX ชั้นนำได้เพิ่มข้อกำหนดมาร์จิ้น ลดอัตราส่วนเลเวอเรจสูงสุด และปรับปรุงกลไกการชำระบัญชีและสำรองความเสี่ยงเพื่อลดความเสี่ยงเชิงระบบ โดยรวมแล้ว CEX ซึ่งใช้ประโยชน์จากชื่อเสียงและขนาดของแบรนด์ มอบสภาพแวดล้อมการซื้อขายที่ค่อนข้างเสถียรและมาตรการควบคุมความเสี่ยงในตลาดสัญญา และยังคงเป็นช่องทางหลักที่ผู้ใช้ส่วนใหญ่ทำการซื้อขายแบบเลเวอเรจ

แพลตฟอร์มแบบกระจายศูนย์ (DEX): เมื่อเทียบกับตลาดแลกเปลี่ยนแบบรวมศูนย์แบบดั้งเดิม (CEX) แล้ว DEX แบบถาวรอย่าง Hyperliquid จะให้เลเวอเรจที่สูงกว่า (บางสัญญามีมูลค่าถึงหลายร้อยเท่า) มีข้อกำหนดการเข้าใช้งานที่ยืดหยุ่นกว่า (ไม่จำเป็นต้องยืนยันตัวตนด้วย KYC) และมีสินทรัพย์แบบ long-tail ให้เลือกหลากหลายกว่า จึงดึงดูดกลุ่มเทรดเดอร์ที่มี "ความต้องการความเสี่ยงสูง" ผู้ใช้เหล่านี้ประกอบด้วยทีมเทรดความถี่สูงมืออาชีพที่แสวงหาผลตอบแทนสูงเป็นพิเศษ ผู้เล่นที่มีประสบการณ์ซึ่งกังวลเกี่ยวกับการฝากเงินแบบรวมศูนย์เนื่องจากเหตุการณ์ด้านความปลอดภัย และนักลงทุนเฉพาะกลุ่มที่ต้องการเก็งกำไรในสัญญา altcoin DEX แบบถาวรจะดำเนินการซื้อขายและเคลียร์ธุรกรรมผ่านสัญญาอัจฉริยะ ซึ่งช่วยลดความจำเป็นในการสร้างความไว้วางใจในตัวกลางแบบรวมศูนย์ อย่างไรก็ตาม ดังที่เห็นได้จากความผันผวนของตลาดในเดือนตุลาคม 2568 สถานะที่มีเลเวอเรจสูงบนแพลตฟอร์มแบบกระจายศูนย์ก็มีความเสี่ยงต่อสภาวะตลาดที่รุนแรงเช่นกัน แม้ว่าแพลตฟอร์มเองจะยังคงดำเนินงานได้อย่างมีเสถียรภาพ แต่สถานะผู้ใช้จำนวนมากถูกบังคับให้ขายทิ้งในช่วงที่ตลาดผันผวนอย่างรุนแรง และเงินทุนจำนวนมากถูกถอนออกด้วยความตื่นตระหนกเพื่อแสวงหาแหล่งที่ปลอดภัย นี่บ่งชี้ว่าแม้ว่า DEX แบบถาวรจะมีความแตกต่างจากตลาดแลกเปลี่ยนแบบรวมศูนย์แบบดั้งเดิมในแง่ของฟังก์ชันการทำงานและประสบการณ์ผู้ใช้ แต่กลุ่มผู้ใช้ที่มีความเสี่ยงสูงที่ให้บริการก็ลดลงในช่วงที่ตลาดเกิดภาวะช็อกครั้งใหญ่เช่นกัน

3. มาตรการตอบสนองหลังวิกฤต

หลังจากวิกฤตการณ์ในเดือนตุลาคม 2568 แพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ (CEX) ชั้นนำ อย่าง Binance, OKX และ Bitget ได้ใช้ประโยชน์จากกลไกการเตรียมพร้อมรับความเสี่ยงและชื่อเสียงของแบรนด์เพื่อดำเนินมาตรการรักษาเสถียรภาพของตลาดอย่างรวดเร็ว Binance ประกาศจัดสรรเงินประมาณ 283 ล้านดอลลาร์สหรัฐเพื่อชดเชยให้กับผู้ใช้ที่ได้รับผลกระทบ (โดยหลักครอบคลุมความเสียหายจากการ Staking ของ Stablecoin ในผลิตภัณฑ์ Earn) และได้ประกาศต่อสาธารณะถึงความมุ่งมั่นในการเสริมสร้างการบริหารความเสี่ยง เพิ่มข้อกำหนดมาร์จิ้น และแก้ไขช่องโหว่ของระบบเพื่อป้องกันเหตุการณ์ที่คล้ายคลึงกันในอนาคต ในทางกลับกัน OKX และ Bitget มุ่งเน้นไปที่การพัฒนาเทคโนโลยีและการอุดหนุนผู้ใช้ เช่น การปรับปรุงโครงสร้างพื้นฐานการซื้อขายและการเติมเงินสำรองกองทุนประกันภัย ขณะเดียวกันก็เสนอการลดค่าธรรมเนียมหรือรางวัลการซื้อขายให้กับผู้ใช้ที่ภักดี เพื่อแสดงให้เห็นถึงความมุ่งมั่นในการแบ่งปันความเสี่ยงกับผู้ใช้

LBank: ในฐานะแพลตฟอร์มใหม่ที่กำลังเติบโตอย่างแข็งแกร่ง LBank ได้นำกลยุทธ์ผ่อนปรนเงื่อนไขสำคัญๆ มาใช้เพื่อสร้างความเชื่อมั่นให้กับผู้ใช้อีกครั้ง หลังจากเหตุการณ์ดังกล่าว LBank ได้ออกมาตรการต่างๆ ทันที รวมถึงการยกเว้นค่าธรรมเนียมการซื้อขายแบบ Spot Trading ทั้งหมด การให้โบนัส 100% สำหรับการฝากเงินในบัญชีสัญญา และการจัดตั้งกองทุนหลักประกันสูงสุด 100 ล้านดอลลาร์สหรัฐฯ แพลตฟอร์มเน้นย้ำว่า "ไม่เรียกเก็บค่าธรรมเนียมจากผู้ใช้แม้แต่เพนนีเดียว แต่จะนำค่าธรรมเนียมและโบนัสที่ประหยัดได้ไปใช้เพื่อประโยชน์ของผู้ใช้" โดยใช้การผ่อนปรนเงื่อนไขสำคัญๆ เพื่อรักษาความเชื่อมั่นของตลาดและแสดงให้เห็นถึงจุดยืนที่สอดคล้องกับผู้ใช้ แม้ว่ามาตรการเหล่านี้จะลดรายได้ระยะสั้นของแพลตฟอร์ม แต่ก็ได้รับความสนใจอย่างมากในช่วงระยะเวลาการฟื้นตัว ส่งผลให้จำนวนผู้ใช้เพิ่มขึ้นในระยะสั้นและ LBank มองเห็นได้ชัดเจนขึ้น โดยรวมแล้ว หลังจากวิกฤตการณ์ครั้งนี้ แม้ว่าตลาดจะผันผวนอย่างรุนแรง แต่ CEX ส่วนใหญ่ก็แสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่ง ธุรกิจการซื้อขายหลักของพวกเขาไม่ได้รับผลกระทบทางพื้นฐาน และแต่ละแพลตฟอร์มก็สามารถฟื้นคืนความไว้วางใจของผู้ใช้ได้อย่างรวดเร็วผ่านมาตรการเชิงรุก

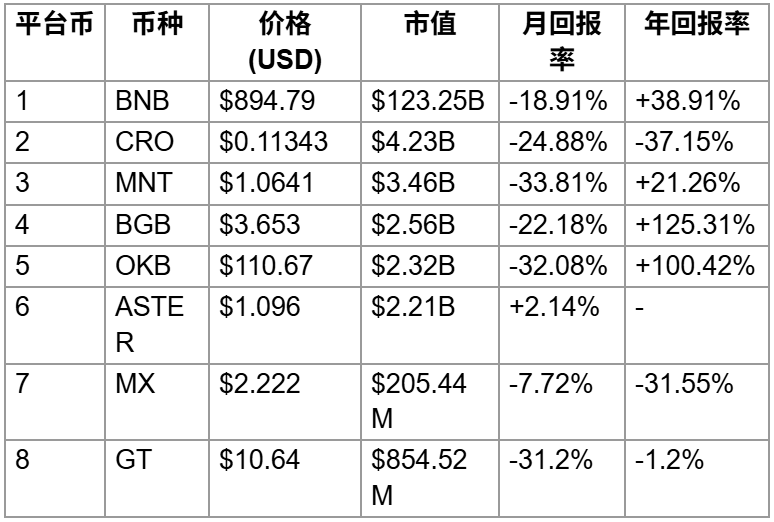

สรุปผลการดำเนินงานของตลาดในช่วง 30 วันที่ผ่านมา: โทเค็นแพลตฟอร์มส่วนใหญ่มีแนวโน้มลดลง

โทเคนบนแพลตฟอร์มแลกเปลี่ยนส่วนใหญ่มีราคาลดลงในช่วง 30 วันที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากที่ราคาพุ่งสูงขึ้นในช่วงต้นเดือนตุลาคม ความเชื่อมั่นของตลาดกลับอ่อนตัวลงในเดือนพฤศจิกายน นำไปสู่การปรับตัวลดลงโดยรวมของโทเคนบนแพลตฟอร์ม ยกตัวอย่างเช่น BNB ซึ่งเป็นโทเคนชั้นนำ ร่วงลงประมาณ 20% ในเดือนที่ผ่านมา ขณะที่ CRO ของ Crypto.com ลดลงมากกว่า 30% และ OKB ก็ร่วงลงมากกว่า 30% ในเดือนเดียว การลดลงเหล่านี้ช่วยชดเชยการเพิ่มขึ้นอย่างรวดเร็วก่อนหน้านี้ ซึ่งสะท้อนให้เห็นถึงการขาดปัจจัยกระตุ้นเชิงบวกใหม่ๆ สำหรับโทเคนบนแพลตฟอร์มในระยะสั้น

ปรากฏการณ์นี้เกี่ยวข้องกับการเปลี่ยนแปลงของความต้องการเงินทุนในตลาด การเพิ่มขึ้นของส่วนแบ่งของ Bitcoin เมื่อเร็ว ๆ นี้ ส่งผลให้เงินทุนไหลออกจากโทเคนแลกเปลี่ยนในราคาสูง ส่งผลให้โทเคนแพลตฟอร์มส่วนใหญ่ลดลง ยกตัวอย่างเช่น Mantle (MNT) ร่วงลงประมาณ 35% ในช่วง 30 วันที่ผ่านมา สะท้อนให้เห็นถึงการยอมรับความเสี่ยงของนักลงทุนที่ลดลงและการกลับมาของเงินทุนไปยังสินทรัพย์หลักอย่าง Bitcoin นอกจากนี้ โทเคนแพลตฟอร์มบางตัวยังขาดโมเมนตัมใหม่หลังจากที่ปัจจัยบวกก่อนหน้านี้ได้สะท้อนออกมาอย่างเต็มที่แล้ว ตัวอย่างเช่น OKB ได้เข้าสู่ช่วงพักการซื้อขายหลังจากการเบิร์นครั้งเดียวในเดือนสิงหาคม ส่งผลให้ราคาลดลงอย่างมาก โดยรวมแล้ว ภาคโทเคนแพลตฟอร์มแลกเปลี่ยนมีผลการดำเนินงานต่ำกว่าตลาดโดยรวมในเดือนที่ผ่านมา โดยโทเคนส่วนใหญ่แสดงผลตอบแทนรายเดือนติดลบ ซึ่งทำให้จำเป็นต้องมีปัจจัยขับเคลื่อนใหม่ ๆ เกิดขึ้น

การวิเคราะห์สาเหตุเบื้องหลังการเคลื่อนไหวของราคาโทเค็นแพลตฟอร์มต่างๆ

เกี่ยวกับความผันผวนของราคาล่าสุดของโทเค็นแพลตฟอร์มที่กล่าวถึงข้างต้น เราได้รวมข้อมูลที่ผู้ใช้ให้มาและพลวัตของตลาดเข้าด้วยกันเพื่อให้การวิเคราะห์แบบย่อเกี่ยวกับตรรกะพื้นฐานของโทเค็นแต่ละตัว:

- BNB (โทเค็นแพลตฟอร์มของ Binance): ในฐานะโทเค็นแพลตฟอร์มของแพลตฟอร์มแลกเปลี่ยนชั้นนำ BNB ได้รับประโยชน์มาอย่างยาวนานจากฐานผู้ใช้จำนวนมหาศาลและการสนับสนุนทางการเงินจากระบบนิเวศ Binance Binance ใช้กลไกการซื้อคืนและเผา BNB อย่างต่อเนื่อง (การซื้อคืนและเผา BNB ทุกไตรมาสตามผลกำไร) และแคมเปญ Binance Alpha เพื่อสนับสนุนราคาโทเค็น ในปีนี้ Binance มุ่งเน้นไปที่การขยายแอปพลิเคชันบนเครือข่าย (เช่น การสนับสนุน DeFi และ AI บนเครือข่าย BNB) เพื่อยกระดับการใช้งานของ BNB อย่างไรก็ตาม แรงกดดันด้านกฎระเบียบและความเสี่ยงด้านเศรษฐกิจมหภาคทำให้ราคา BNB ผันผวน ราคา BNB ลดลงประมาณ 20.8% ในช่วง 30 วันที่ผ่านมา ส่วนหนึ่งเป็นผลมาจากการปรับฐานทางเทคนิคหลังจากที่ราคาพุ่งสูงขึ้นอย่างรวดเร็วก่อนหน้านี้ และส่วนหนึ่งเป็นผลมาจากกองทุนตลาดที่สนับสนุนสินทรัพย์ปลอดภัยอย่าง Bitcoin โดยรวมแล้ว BNB ยังคงรักษาความยืดหยุ่นได้ในระดับหนึ่งด้วยปัจจัยพื้นฐานที่แข็งแกร่ง โดยยังคงได้รับกำไรประมาณ 28% นับตั้งแต่ต้นปี ซึ่งสะท้อนให้เห็นถึงสถานะผู้นำและประสิทธิภาพของกลไกการซื้อคืน

- OKB (เหรียญแพลตฟอร์ม OKX): ผลประกอบการของ OKB ในปีนี้ค่อนข้างแข็งแกร่งในช่วงแรก แต่หลังจากนั้นก็ปรับตัวลดลง ในด้านบวก OKX ได้เปิดตัวเครือข่าย Ethereum Layer 2 "X Layer" ที่พัฒนาขึ้นเอง และปรับปรุงรูปแบบระบบนิเวศ ซึ่งเป็นหนึ่งในรูปแบบการใช้งานใหม่ของ OKB ในเวลาเดียวกัน ในเดือนสิงหาคม 2568 OKX ได้เผาเหรียญ OKB จำนวนมากในครั้งเดียว โดยกำหนดปริมาณเหรียญทั้งหมดไว้ที่ 21 ล้านเหรียญอย่างถาวร การเผาเหรียญแบบเข้มข้น ที่ไม่เคยเกิดขึ้นมาก่อนนี้ผลักดันให้ราคา OKB พุ่งสูงขึ้นในขณะนั้น ครั้งหนึ่ง OKB เคยแตะระดับสูงสุดที่ประมาณ 258 ดอลลาร์สหรัฐในเดือนสิงหาคม อย่างไรก็ตาม เมื่อข่าวบวกได้รับการตอบรับ ตลาดก็เข้าสู่ช่วงพักตัว และราคา OKB ก็ลดลงอย่างรวดเร็วประมาณ 60% จากจุดสูงสุด ในช่วง 30 วันที่ผ่านมา OKB ยังคงอ่อนตัวลงอย่างต่อเนื่อง โดยลดลงประมาณ 33% เนื่องจาก: (1) แรงกดดันจากการปรับฐานทางเทคนิคหลังจากการเพิ่มขึ้นอย่างมากก่อนหน้านี้ (2) ความต้องการโดยรวมของตลาดได้เปลี่ยนไปสู่เหรียญกระแสหลัก และเหรียญแพลตฟอร์มยังขาดปัจจัยบวกใหม่ๆ มองไปข้างหน้า ผลกระทบระยะยาวจากการลดลงอย่างมีนัยสำคัญของอุปทานของ OKB ยังคงมีอยู่ แต่ในระยะสั้น จำเป็นต้องรอการเปิดตัวอย่างเป็นทางการของเครือข่าย Layer 2 ของ OKX และปริมาณธุรกรรมที่เพิ่มขึ้น ก่อนที่จะสามารถผลักดันโมเมนตัมขาขึ้นใหม่ให้กับ OKB ได้

- BGB (โทเค็นแพลตฟอร์ม Bitget): BGB มีผลการดำเนินงานที่ดีอย่างโดดเด่นในช่วงครึ่งแรกของปีนี้ โดยราคาเพิ่มขึ้นหลายเท่าเมื่อเทียบกับปลายปี 2022 อย่างไรก็ตาม โมเมนตัมขาขึ้นล่าสุดได้อ่อนตัวลง ซึ่งเกี่ยวข้องกับ การเปลี่ยนแปลงตำแหน่งการทำงาน ในช่วงต้นเดือนกันยายน Bitget ได้ประกาศความร่วมมือเชิงกลยุทธ์กับ Morph ซึ่งเป็นเครือข่ายสาธารณะใหม่ โดยอัปเกรด BGB ให้เป็นโทเค็นก๊าซและการกำกับดูแลดั้งเดิมของ Morph และเผา BGB 220 ล้าน BGB (ประมาณ 10% ของอุปทานทั้งหมด) ในครั้งเดียว การเคลื่อนไหวนี้ทำให้สถานการณ์การใช้งานของ BGB ดีขึ้นอย่างมาก และ BGB เพิ่มขึ้นเล็กน้อย 14% หลังจากการประกาศ อย่างไรก็ตาม การเป็นโทเค็นเครือข่ายสาธารณะยังหมายความว่า BGB ได้เปลี่ยนจากการพึ่งพาการซื้อคืนและการเผา BGB บนแพลตฟอร์มเป็นหลัก ไปสู่กลไกการเผา BGB ภายในที่ตามมาหลังจากกิจกรรมบนเครือข่าย ในระยะสั้น การเปลี่ยนแปลงรูปแบบนี้ทำให้ความกระตือรือร้นของตลาดที่มีต่อ BGB ลดลง ก่อนที่ระบบนิเวศ Morph จะเติบโตเต็มที่ BGB ยังขาดแรงกระตุ้นเชิงบวกเพิ่มเติม ดังนั้น ผลประกอบการของ BGB จึงค่อนข้างอ่อนแอในช่วงเดือนที่ผ่านมา โดยราคาผันผวนอยู่ระหว่าง 3.5 ถึง 4 ดอลลาร์สหรัฐฯ และมีการย่อตัวลงเล็กน้อย อย่างไรก็ตาม ในปัจจุบัน BGB ขาดโมเมนตัมขาขึ้นในระยะสั้น และผลประกอบการรายเดือนยังต่ำกว่าจุดสูงสุดก่อนหน้า

- GT (โทเค็นเกต): GT ของ Gate.io เป็นหนึ่งในโทเค็นแพลตฟอร์มรุ่นแรกๆ ที่ออก และราคาค่อนข้างคงที่ในช่วงแรก อย่างไรก็ตาม อุปสรรคในการดำเนินงานล่าสุดของแพลตฟอร์ม Gate ได้ส่งผลกระทบต่อความน่าสนใจของ GT ข่าวลือเกี่ยวกับวิกฤตสภาพคล่องแพร่สะพัดในช่วงกลางปี 2023 สร้างความตื่นตระหนกให้กับผู้ใช้ แต่คำชี้แจงอย่างเป็นทางการยืนยันว่า Gate ไม่ได้ล้มละลาย แม้ว่าวิกฤตจะคลี่คลายลงแล้ว แต่ภาพลักษณ์แบรนด์และการเติบโตของผู้ใช้ของ Gate กลับได้รับผลกระทบในทางลบ เมื่อเทียบกับแพลตฟอร์มชั้นนำ Gate ยังคงล้าหลังในด้านนวัตกรรมผลิตภัณฑ์และการปฏิบัติตามข้อกำหนดระดับโลก นอกจากนี้ ในตลาดที่มีการแข่งขันสูง กองทุนมักจะให้ความสำคัญกับโทเค็นแพลตฟอร์มของแพลตฟอร์มแลกเปลี่ยนชั้นนำ ซึ่งเป็นข้อจำกัดต่อประสิทธิภาพของ GT เช่นกัน GT พุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 25 ดอลลาร์สหรัฐในช่วงต้นปี 2025 จากการฟื้นตัวของอุตสาหกรรม แต่หลังจากนั้นราคาก็ลดลงอย่างมาก การซื้อคืนและเผาโทเค็นแพลตฟอร์มตามปกติของ Gate เมื่อเร็ว ๆ นี้ (เผาไป 2.1 ล้าน GT ในไตรมาสที่ 3) ส่งผลกระทบต่อราคาเพียงเล็กน้อย ในช่วง 30 วันที่ผ่านมา ราคาหุ้นลดลง 31.2% โดยสรุปแล้ว สถานะแพลตฟอร์มของ Gate ที่ลดลงและความสามารถในการแข่งขันที่ไม่เพียงพอ ทำให้ GT ไม่สามารถเลียนแบบแนวโน้มขาขึ้นที่มั่นคงก่อนหน้านี้ได้ ส่งผลให้ความเชื่อมั่นของนักลงทุนค่อนข้างระมัดระวัง

- ASTER (โทเค็นแพลตฟอร์ม Aster DEX): ASTER คือโทเค็นแพลตฟอร์มการซื้อขายแบบสัญญาถาวรแบบกระจายศูนย์ที่เพิ่งเปิดตัวใหม่ ซึ่งเปิดตัวในเดือนกันยายนปีนี้ การออกแบบและฟังก์ชันการใช้งานของผลิตภัณฑ์ไม่ได้โดดเด่นอะไร ขาดความแตกต่างอย่างมีนัยสำคัญ อย่างไรก็ตาม ความสนใจในตลาดอย่างรวดเร็วของ ASTER ส่วนใหญ่เป็นผลมาจาก การสนับสนุนและการลงทุนของหนึ่งในผู้ก่อตั้ง Binance มีรายงานว่า Aster ได้รับการยกย่องว่าเป็น "DEX สไตล์ Hyperliquid บน BSC" ซึ่งบ่มเพาะโดย YZi Labs และได้รับการสนับสนุนและรับรองอย่างเปิดเผยโดย Changpeng Zhao (CZ) ผู้ร่วมก่อตั้ง Binance ความสัมพันธ์อันใกล้ชิดกับ Binance ทำให้เกิดกระแสการเก็งกำไรอย่างล้นหลามเกี่ยวกับการเปิดตัว ATER โดยราคาพุ่งสูงขึ้นกว่า 900% ในวันแรก ภายในหนึ่งสัปดาห์ ปริมาณการซื้อขายของ Aster ทะลุ 5.16 หมื่นล้านดอลลาร์สหรัฐ โดยมีผู้ใช้งานมากกว่า 1.7 ล้านคน ถือเป็นผลประกอบการที่แข็งแกร่งอย่างน่าทึ่ง อย่างไรก็ตาม โปรดทราบว่า ผลิตภัณฑ์ของ ASTER ยังอยู่ในช่วงเริ่มต้น โดยมีฟังก์ชันการใช้งานและประสบการณ์การใช้งานที่ค่อนข้างธรรมดา ความนิยมส่วนใหญ่มาจากการลงทุนและกระแสตอบรับที่ดีในตลาด หลังจากแตะระดับสูงสุดที่ 2.42 ดอลลาร์ในช่วงปลายเดือนกันยายน ราคาก็ลดลงครึ่งหนึ่งอย่างรวดเร็ว ปัจจุบันลดลงประมาณ 55% จากจุดสูงสุด ASTER มีการซื้อขายแบบไซด์เวย์ในช่วงเดือนที่ผ่านมา โดยเพิ่มขึ้นเล็กน้อยประมาณ 2% หากมองไปข้างหน้า หากไม่มีทรัพยากรใหม่ๆ ที่เกี่ยวข้องกับ Binance ผลประกอบการในอนาคตของ ASTER จะขึ้นอยู่กับว่าผลิตภัณฑ์จะสามารถแข่งขันกับคู่แข่ง (เช่น Hyperliquid) ได้หรือไม่ และจะสามารถจดทะเบียนในตลาด Binance เพื่อให้เข้าถึงนักลงทุนได้มากขึ้นหรือไม่

- MX (โทเค็นแพลตฟอร์ม MEXC): MX คือโทเค็นแพลตฟอร์มของตลาดแลกเปลี่ยน MEXC ในช่วงไม่กี่ปีที่ผ่านมา MEXC ได้มุ่งเน้นไปที่ตลาดโลก โดยขยายฐานผู้ใช้อย่างต่อเนื่อง โดยเฉพาะในประเทศกำลังพัฒนา อย่างไรก็ตาม เมื่อเปรียบเทียบกับบริษัทยักษ์ใหญ่ที่ก่อตั้งมานาน การรับรู้แบรนด์และการยอมรับจากผู้ใช้ในระดับสากลของ MEXC ยังคงมีจำกัด ปริมาณโทเค็น MX มีจำนวนค่อนข้างน้อย และในอดีตราคาได้รับแรงหนุนจากการดำเนินงานของตลาดแลกเปลี่ยนเป็นหลัก ในปีนี้ MEXC ได้เปิดตัวโทเค็นใหม่จำนวนมากและมีสภาพคล่องที่โดดเด่น แต่โครงการเหล่านี้มีผลกระทบโดยตรงต่อ MX ค่อนข้างจำกัด โดยรวมแล้ว MX มีฐานผู้ใช้ในตลาดต่างประเทศอยู่บ้าง แต่ขาดระบบนิเวศที่แข็งแกร่งและเหนียวแน่น ราคาเพิ่มขึ้นอย่างต่อเนื่องในปีนี้ แต่ไม่มากนัก ซึ่งส่วนใหญ่สะท้อนให้เห็นถึงการเติบโตอย่างช้าๆ ของปริมาณการซื้อขายบนแพลตฟอร์ม โดย MX ลดลงประมาณ 7.72% ในช่วง 30 วันที่ผ่านมา ซึ่งอาจเกี่ยวข้องกับกิจกรรมทางการตลาดของ MEXC ในช่วงที่ตลาดตกต่ำ (เช่น การแจก MX airdrop และการสมัครโทเค็นใหม่) ซึ่งเป็นปัจจัยที่ช่วยพยุงราคา ในระยะยาว หาก MEXC ไม่สามารถก้าวขึ้นสู่ระดับสูงสุดของตลาดแลกเปลี่ยน ศักยภาพในการเติบโตของ MX จะถูกจำกัด ปัจจุบัน ขนาดและสภาพคล่องของ MX ค่อนข้างเล็ก ทำให้เป็นโทเคนเฉพาะกลุ่มที่มีความเสี่ยงสูงในพอร์ตการลงทุน

โดยสรุปแล้ว โทเคนบนแพลตฟอร์มแลกเปลี่ยนส่วนใหญ่มักตกอยู่ภายใต้แรงกดดันขาลงในช่วง 30 วันที่ผ่านมา แต่ปัจจัยพื้นฐานพื้นฐานของแต่ละโทเคนนั้นแตกต่างกัน โทเคนชั้นนำ (เช่น BNB และ OKB) ซึ่งได้รับการสนับสนุนจากระบบนิเวศที่แข็งแกร่ง ยังคงให้ผลตอบแทนสูงกว่าโทเคนแพลตฟอร์มขนาดเล็กในระยะยาว โทเคนแพลตฟอร์มขนาดกลาง (เช่น BGB, GT และ WOO) ได้รับผลกระทบจากกลยุทธ์การดำเนินงานและความเชื่อมั่นของตลาด ส่งผลให้เกิดความแตกต่างอย่างมีนัยสำคัญในการเคลื่อนไหวของราคา โทเคนแพลตฟอร์มใหม่ (เช่น ASTER) ได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็วในระยะสั้น แต่ยังคงต้องการการสนับสนุนจากปัจจัยพื้นฐานเพื่อรักษาการเติบโต สำหรับนักลงทุน การติดตาม พลวัตทางธุรกิจของแพลตฟอร์มแลกเปลี่ยนและการเปลี่ยนแปลงในรูปแบบเศรษฐกิจของโท เคนเบื้องหลังโทเคนแพลตฟอร์มแต่ละตัวอย่างใกล้ชิดเป็นสิ่งสำคัญ เช่น นโยบายการซื้อคืนและการเผา ความคืบหน้าในการพัฒนาเครือข่ายสาธารณะและเลเยอร์ 2 รวมถึงเหตุการณ์ด้านกฎระเบียบ

ความปลอดภัยและการปฏิบัติตามข้อกำหนด: การสร้างความไว้วางใจของผู้ใช้ใหม่

ในช่วงครึ่งแรกของปี 2568 เหตุการณ์ด้านความปลอดภัยในวงการคริปโตยังคงเกิดขึ้นอย่างต่อเนื่อง สถิติแสดงให้เห็นว่าการสูญเสียสินทรัพย์จากการโจมตีของแฮ็กเกอร์และสาเหตุอื่นๆ มีมูลค่ารวมเกือบ 2.3 พันล้านดอลลาร์สหรัฐในช่วงครึ่งแรกของปี ซึ่งสูงกว่ายอดรวมตลอดทั้งปี 2567 ความกังวลของผู้ใช้เกี่ยวกับความปลอดภัยของตลาดแลกเปลี่ยนยังคงอยู่ในระดับสูง ขณะเดียวกัน หน่วยงานกำกับดูแลในหลายประเทศกำลังเสริมสร้างการกำกับดูแลตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) โดยกำหนดให้ตลาดแลกเปลี่ยนเปิดเผยใบรับรองสินทรัพย์สำรองต่อสาธารณะ จัดตั้งกองทุนประกันผู้ใช้ ยอมรับการตรวจสอบอิสระ และปรับปรุงระบบควบคุมความเสี่ยงอย่างครอบคลุม ภูมิภาคสำคัญๆ เช่น สหรัฐอเมริกาและสหภาพยุโรป ได้ออกแนวทางการกำกับดูแลสินทรัพย์คริปโตอย่างต่อเนื่อง โดยยุโรปวางแผนที่จะนำกรอบ MiCA 2.0 มาใช้ภายในสิ้นปี 2568 และสหรัฐอเมริกาก็กำลังหารือเกี่ยวกับกฎระเบียบที่ชัดเจนขึ้นสำหรับ ETF/บริษัทนายหน้าซื้อขายสินทรัพย์ดิจิทัล ในสภาพแวดล้อมเช่นนี้ ประสิทธิภาพด้านความปลอดภัยและการปฏิบัติตามกฎระเบียบของตลาดแลกเปลี่ยนได้กลายเป็นตัวบ่งชี้อ้างอิงที่สำคัญสำหรับผู้ใช้ในการตัดสินใจเลือก

ในแง่ของมาตรการเฉพาะ การแลกเปลี่ยนที่แตกต่างกันจะมีจุดเน้นที่แตกต่างกัน:

Binance: ในฐานะผู้นำอุตสาหกรรม Binance ได้เผชิญหน้ากับหน่วยงานกำกับดูแลทั่วโลกซ้ำแล้วซ้ำเล่าในช่วงไม่กี่ปีที่ผ่านมา โดยค่อยๆ แสวงหาความก้าวหน้าในการปฏิบัติตามกฎระเบียบ (เช่น การมีส่วนร่วมในการออกแบบผลิตภัณฑ์ Bitcoin ETF และการบรรลุข้อตกลงกับหน่วยงานกำกับดูแลในบางภูมิภาค) ตั้งแต่ปี 2018 Binance ได้จัดตั้ง "Safe Asset Fund (SAFU)" และเปิดเผยหลักฐานสินทรัพย์สำรองต่อสาธารณะเป็นประจำเพื่อเพิ่มความโปร่งใส หลังจากวิกฤตการณ์ในเดือนตุลาคม Binance ได้ใช้เงินทุนของตนเองเป็นจำนวนมากเพื่อชดเชยให้กับผู้ใช้ และได้เผยแพร่รายงานการประเมินความปลอดภัยของระบบเชิงรุก โดยเน้นย้ำว่า Binance จะเสริมสร้างการป้องกันทางเทคนิคและการจัดการความเสี่ยงให้ดียิ่งขึ้น ซึ่งมาตรการเหล่านี้แสดงให้เห็นถึงความพยายามในการสร้างความเชื่อมั่นของผู้ใช้อีกครั้งผ่านการดำเนินการที่เป็นรูปธรรม

OKX: OKX มีชื่อเสียงในด้านความแข็งแกร่งทางเทคโนโลยีและความปลอดภัยแบบออนเชน แพลตฟอร์มนี้ใช้สถาปัตยกรรมกระเป๋าเงินแบบหลายลายเซ็นและกระบวนการควบคุมความเสี่ยงที่เข้มงวด แม้ว่าจะมีเหตุการณ์ด้านความปลอดภัยเกิดขึ้นในอดีต (เช่น เหตุการณ์คีย์ส่วนตัวในปี 2018 ที่ส่งผลให้สินทรัพย์จำนวนมากถูกขโมย) แต่ OKX ก็ได้ชดเชยผู้ใช้อย่างรวดเร็วและยกระดับมาตรการรักษาความปลอดภัยหลังจากเหตุการณ์ดังกล่าว และไม่พบเหตุการณ์ด้านความปลอดภัยที่สำคัญเกิดขึ้นอีกเลย OKX ดำเนินการตรวจสอบสัญญาอัจฉริยะและการสแกนช่องโหว่ของระบบอย่างต่อเนื่อง และได้จัดตั้งกองทุนคุ้มครองผู้ใช้เพื่อรับมือกับเหตุการณ์แบล็กสวอน ในขณะเดียวกันก็ดำเนินการขอใบอนุญาตในหลายประเทศอย่างต่อเนื่อง เพื่อสำรวจแนวทางการดำเนินงานให้เป็นไปตามข้อกำหนด ในปี 2025 OKX ได้แสดงให้เห็นถึงความสามารถในการสร้างสมดุลระหว่างการปฏิบัติตามข้อกำหนดและนวัตกรรม ด้วยการเปิดตัวโมดูลการซื้อขายแบบกระจายศูนย์และโซลูชันการดูแลรักษาแบบออนเชน

Bitget: ในช่วงไม่กี่ปีที่ผ่านมา Bitget ได้เน้นย้ำถึงความรับผิดชอบต่อสังคมและดำเนินการตรวจสอบจากภายนอกอย่างจริงจัง หลังจากเหตุการณ์การชำระบัญชีครั้งใหญ่ที่เกิดจากความผันผวนของตลาดในปี 2024 Bitget ได้ใช้เงินสำรองความเสี่ยงของแพลตฟอร์มเพื่อชดเชยให้กับผู้ใช้บางรายทันที และเชิญบริษัทรักษาความปลอดภัยทางไซเบอร์ชื่อดังมาดำเนินการตรวจสอบระบบทั้งหมดอย่างครอบคลุม Bitget ยังได้จัดตั้ง "กองทุนความปลอดภัย" ของตนเอง และอ้างว่าให้ความคุ้มครองเงินฝากของรัฐบาลกลาง (FDIC) สำหรับเงินฝากสกุลเงินดอลลาร์สหรัฐของผู้ใช้บางราย แม้ว่ามูลค่าตลาดและอิทธิพลของแอปพลิเคชันของโทเคน BGB บนแพลตฟอร์มจะไม่มากเท่ากับโทเคนแพลตฟอร์มชั้นนำอย่าง BNB แต่ Bitget มุ่งมั่นที่จะรักษาเสถียรภาพของมูลค่าโทเคนแพลตฟอร์มด้วยการซื้อคืนและเผา BGB เป็นประจำเพื่อเป็นทุนสำรองความเสี่ยง ซึ่งจะช่วยเพิ่มความเชื่อมั่นของผู้ใช้ในการดำเนินงานที่มั่นคงของแพลตฟอร์ม

LBank: LBank เน้นย้ำจุดขายสำคัญที่ "สิบปีที่ปราศจากเหตุการณ์ร้ายแรงด้านความมั่นคง" และ "กองทุนหลักทรัพย์มูลค่า 100 ล้านดอลลาร์" ท่ามกลางเหตุการณ์ต่างๆ เช่น การล่มสลายของ FTX ธนาคาร LBank มักเน้นย้ำถึงประวัติการดำเนินงานที่มั่นคงยาวนานและปราศจากเหตุการณ์ร้ายแรง พร้อมให้คำมั่นสัญญากับผู้ใช้ว่าเงินทุนของตนจะปลอดภัยด้วยเงินสำรองจำนวนมาก แม้ว่า LBank จะยังไม่มีความก้าวหน้าอย่างมีนัยสำคัญในการปฏิบัติตามกฎระเบียบระหว่างประเทศ แต่ธนาคารก็มุ่งมั่นที่จะโน้มน้าวผู้ใช้ให้เชื่อมั่นในความสามารถในการบริหารความเสี่ยง ผ่านประวัติความมั่นคงทางการเงินที่แข็งแกร่งและการลงทุนอย่างต่อเนื่องในหลักทรัพย์ สำหรับนักลงทุนรายย่อยทั่วไปที่ไม่ไว้วางใจตลาดแลกเปลี่ยนกลาง (CEX) แพลตฟอร์มที่เปิดเผยประวัติหลักทรัพย์ต่อสาธารณะและจัดตั้งกองทุนหลักทรัพย์ขนาดใหญ่จะเพิ่มความเชื่อมั่นให้กับพวกเขาอย่างไม่ต้องสงสัย

จากมุมมองกลไกความน่าเชื่อถือ แพลตฟอร์มประเภทต่างๆ มีความต้องการที่แตกต่างกัน CEX ชั้นนำ (เช่น Binance) อาศัยขนาดและความน่าเชื่อถือของสถาบัน ในแง่หนึ่ง พวกเขาสร้างภาพลักษณ์ที่สอดคล้องโดยการยอมรับการตรวจสอบและเข้าร่วมในแซนด์บ็อกซ์ด้านกฎระเบียบ ในอีกแง่หนึ่ง พวกเขาเพิ่มความเหนียวแน่นของผู้ใช้โดยการขยายมูลค่าของระบบนิเวศโทเคนของแพลตฟอร์มและการเปิดตัวผลิตภัณฑ์ขนาดใหญ่ (เช่น ETF) ในทางกลับกัน DEX ถูกสร้างขึ้นบนความน่าเชื่อถือทางเทคโนโลยีอย่างสมบูรณ์: สัญญาอัจฉริยะที่โปร่งใสและกลไกการควบคุมตนเองของผู้ใช้ช่วยให้ผู้ใช้สามารถดำเนินการได้โดยไม่ต้องไว้วางใจสถาบันส่วนกลางใดๆ CEX ขนาดกลาง (เช่น LBank) อยู่ในระดับกลางๆ โดยอาศัยประสิทธิภาพและความน่าเชื่อถือมากกว่าเพื่อสร้างความน่าเชื่อถือทางพฤติกรรม แพลตฟอร์มจำเป็นต้องพิสูจน์การทำงานที่มั่นคงและส่งมอบตามสัญญาผ่านวัฏจักรตลาดกระทิงและตลาดหมีหลายรอบเพื่อเอาชนะใจผู้ใช้ทั่วไปที่ให้ความสำคัญกับความมุ่งมั่นในระยะยาว อาจกล่าวได้ว่าความปลอดภัยและการปฏิบัติตามข้อกำหนดได้เปลี่ยนจาก "ต้นทุนส่วนเพิ่ม" มาเป็นข้อพิจารณาหลักสำหรับผู้ใช้เมื่อเลือกแพลตฟอร์มการซื้อขาย

ผลกระทบจากการเปลี่ยนทิศทางตลาดของ Alpha และ Hyperliquid

ผลกระทบจากช่องทางการลิสต์เหรียญของ Binance Alpha: Binance เปิดตัวโครงการ Alpha ในปี 2025 โดยมีการลิสต์เหรียญโทเคนในอัตราที่รวดเร็วกว่าที่เคยเป็นมา ณ ต้นเดือนกรกฎาคม 2025 แพลตฟอร์ม Alpha ได้ลิสต์เหรียญมากกว่า 200 โครงการ ครอบคลุมหลายภาคส่วน รวมถึง AI, Meme, Layer 2 และ RWA โดยมากกว่าครึ่งหนึ่งอยู่ในระบบนิเวศบล็อกเชน BNB โดยทั่วไปแล้ว โครงการเหล่านี้จะมีการ Airdrop หรือทำการซื้อขายล่วงหน้าบน Alpha ก่อนที่จะลิสต์บนเครือข่ายหลักของ Binance เมื่อตลาดเริ่มให้ความสนใจมากขึ้น Binance ได้เน้นย้ำซ้ำแล้วซ้ำเล่าว่า Alpha เป็นแพลตฟอร์มสำหรับโปรเจกต์ใหม่ๆ ที่จะเปิดตัวก่อน (เช่น Yei Finance และ Enso ต่างก็ลิสต์บน Alpha เป็นอันดับแรก) กระบวนการนี้ก่อให้เกิด "ช่องทางการลิสต์" ที่สมบูรณ์: Alpha ได้รับส่วนแบ่งราคาที่เพิ่มขึ้นมากที่สุดจากการออกเหรียญใหม่ โดยเก็บส่วนต่างราคาส่วนใหญ่ระหว่างตลาดหลักและตลาดรองไว้ในระบบนิเวศของ Binance ส่วนตลาดแลกเปลี่ยนอื่นๆ มักจะแบ่งปันผลประโยชน์จากทราฟฟิกที่เหลือในภายหลัง หากจะให้เข้าใจง่ายขึ้น Alpha จะดึงดูดความสนใจของผู้ใช้และกิจกรรมการซื้อขายจากรายการเหรียญใหม่ไปยังแพลตฟอร์มของตัวเอง โดยการล็อคเหรียญที่มีศักยภาพไว้ล่วงหน้าและสร้างกลุ่มการรับส่งข้อมูลภายใน ซึ่งจะลดโอกาสที่การแลกเปลี่ยนอื่นๆ จะได้รับประโยชน์จาก "โบนัสรายการ" อย่างมาก

การกัดเซาะโครงสร้างของตลาดฟิวเจอร์สโดย DEX แบบถาวร: ผลกระทบของแพลตฟอร์มแบบถาวรแบบกระจายศูนย์อย่าง Hyperliquid ต่อตลาดฟิวเจอร์สนั้น เห็นได้ชัดจากการเบี่ยงเบนความสนใจของกลุ่มผู้ใช้เฉพาะกลุ่ม แพลตฟอร์มเหล่านี้ไม่ได้ดึงดูดผู้ใช้ทั่วไปในวงกว้าง แต่ดึงดูดเทรดเดอร์มืออาชีพที่ต้องการเลเวอเรจสูงเป็นพิเศษและให้ความสำคัญกับการไม่เปิดเผยตัวตนและการดูแลรักษาตนเอง กลุ่มนี้ประกอบด้วยทีมที่คุ้นเคยกับกลยุทธ์การซื้อขายความถี่สูงแบบอัลกอริทึม เทรดเดอร์ที่มีความรู้สึกเชิงลบต่อแพลตฟอร์มแบบรวมศูนย์และต้องการการดูแลรักษาตนเองเนื่องจากเหตุการณ์ FTX และนักเก็งกำไรเฉพาะกลุ่มที่สนใจฟิวเจอร์ส altcoin เฉพาะกลุ่ม เมื่อบุคคลเหล่านี้ย้ายไปยังแพลตฟอร์มอย่าง Hyperliquid ปริมาณการซื้อขายของคู่ซื้อขายที่เกี่ยวข้องบนแพลตฟอร์มแบบรวมศูนย์มักจะลดลงอย่างมาก ยกตัวอย่างเช่น ในตลาดฟิวเจอร์สแบบถาวรสำหรับโทเคนแบบหางยาวบางรายการ Hyperliquid ได้กลายเป็นแพลตฟอร์มการซื้อขายหลัก สถิติแสดงให้เห็นว่าในไตรมาสที่สองของปี 2568 Hyperliquid มีสัดส่วนเกือบ 73% ของปริมาณการซื้อขายแบบถาวรบน DEX ซึ่งแสดงให้เห็นถึงความสามารถอันแข็งแกร่งในการดึงดูดเงินทุน ซึ่งหมายความว่าสำหรับตลาดแลกเปลี่ยนแบบรวมศูนย์อย่าง OKX, Bitget และ LBank เงินทุนที่ถูกโอนออกไปนั้นเป็นเงินทุนที่ก่อนหน้านี้เคยเป็นที่รู้จักในเรื่องความเสี่ยงสูงและปริมาณการซื้อขายสูง

OKX / Bitget / LBank เผชิญแรงกดดันด้านความแตกต่าง:

OKX: ในฐานะยักษ์ใหญ่ในวงการซื้อขายสัญญา OKX จำเป็นต้องสร้างสถานะในตลาดอนุพันธ์แบบออนเชน มิฉะนั้น ฐานผู้ใช้ระดับไฮเอนด์อาจถูกกัดกร่อนโดยคู่แข่งแบบกระจายศูนย์ ปัจจุบัน OKX ได้เปิดตัวฟังก์ชันการซื้อขายแบบกระจายศูนย์ที่ผสานรวมกับเชนสาธารณะของตนเองอย่าง OKX Chain ซึ่งรวมถึงสัญญาแบบออนเชนถาวร เพื่อหลีกเลี่ยงการสูญเสียความนิยมจากเทรดเดอร์มืออาชีพ คาดการณ์ว่า OKX จะเพิ่มการลงทุนในการปล่อยกู้ stablecoin สัญญาข้ามเชน และการผสมผสานการคัดลอกการซื้อขายเข้ากับกลยุทธ์ DeFi เพื่อเสริมสร้างความแข็งแกร่งในฐานะสะพานเชื่อมระหว่าง CeFi และ DeFi

จุดแข็งของ Bitget อยู่ที่ระบบนิเวศการคัดลอกเทรด แต่ผู้ใช้มือใหม่บางรายที่พึ่งพากลยุทธ์ KOL ก็เริ่มสนใจกลยุทธ์ออนเชนที่ให้ผลตอบแทนสูงเช่นกัน เมื่อพวกเขาค้นพบกลยุทธ์เลเวอเรจที่เข้มข้นกว่าบน DEX อย่าง Hyperliquid พวกเขาอาจเลิกใช้กลยุทธ์นี้ ดังนั้น Bitget จึงจำเป็นต้องขยาย "กลยุทธ์การคัดลอกเทรด + เชิงปริมาณ" ไปสู่ระบบแบบกระจายศูนย์ เช่น การเปิดตัวบริการคัดลอกเทรดสินทรัพย์ข้ามเชน หรือการเพิ่มพูลกลยุทธ์ DeFi ลงในแพลตฟอร์ม เพื่อดึงดูดผู้ใช้ที่มองหาผลตอบแทนที่สูงขึ้น

ธุรกิจ "เหรียญใหม่ + สัญญาหางยาว" ของ LBank ได้รับผลกระทบมากที่สุด Hyperliquid แย่งชิงผู้ใช้บางส่วนที่ต้องการสัญญาสำหรับเหรียญขนาดเล็ก ซึ่งอาจเป็นกลุ่มเป้าหมายหลักของ LBank อย่างไรก็ตาม LBank ไม่ได้เลือกที่จะเลียนแบบโมเดลของ Binance Alpha โดยตรง หรือพัฒนา Hyperliquid ของตนเอง แต่ยังคงเสริมสร้างสถานะในตลาดที่นักลงทุนรายย่อยต้องการความเสี่ยงสูง ด้วยการเปิดตัวเหรียญใหม่บ่อยครั้ง การแสดงผล "เหรียญ 100 เท่า" แบบเรียลไทม์ และการผสมผสานระหว่างค่าธรรมเนียมการทำธุรกรรมที่เป็นศูนย์และโบนัสมากมาย LBank มุ่งมั่นที่จะเป็น "ศูนย์กลางที่เป็นมิตรกับผู้ค้าปลีกสำหรับเหรียญ 100 เท่า" กล่าวอีกนัยหนึ่ง LBank เลิกแข่งขันกับ Binance ในการสร้างปริมาณการซื้อขายเหรียญใหม่ทั้งหมด และเน้นย้ำข้อความว่า "หากคุณหลงใหลในเหรียญ 100 เท่าและการเก็งกำไรด้วยเลเวอเรจสูง ที่นี่คือที่ที่คุณจะได้พบกับโอกาสและผลประโยชน์สูงสุด" การวางตำแหน่งที่แตกต่างนี้ทำให้ LBank สามารถรักษาตำแหน่งในศึกชิงปริมาณผู้ใช้งานและหวังที่จะดึงดูดเงินทุนเสี่ยงต่อไปด้วยนโยบายที่เป็นมิตรกับผู้ใช้งานมากขึ้น

แนวโน้มในอนาคต: การขึ้นและลงของ CEX และ DEX

เมื่อมองไปข้างหน้าจนถึงปลายปี 2568 และต้นปี 2569 ภาพรวมของตลาดยังคงมองโลกในแง่ดีอย่างระมัดระวัง ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้นและการผ่อนคลายนโยบายการเงินเพิ่มเติมของธนาคารกลางสหรัฐฯ จะช่วยสนับสนุนความเชื่อมั่นของนักลงทุน แต่แรงกดดันด้านเงินเฟ้อและความเสี่ยงทางภูมิรัฐศาสตร์อาจทำให้ความผันผวนอยู่ในระดับสูง คาดว่ากระแสเงินทุนไหลเข้าอย่างต่อเนื่องในกองทุน ETF และอุปสงค์จากสถาบันจะยังคงหนุนสินทรัพย์สำคัญๆ เช่น Bitcoin ต่อไป ขณะที่กิจกรรมการซื้อขาย altcoin น่าจะอยู่ในระดับปานกลาง คาดการณ์ได้ว่าภายใต้ข้อกำหนดด้านการปฏิบัติตามกฎระเบียบและความโปร่งใสที่เข้มงวดขึ้น ปริมาณการซื้อขายในตลาดแลกเปลี่ยนแบบรวมศูนย์จะยังคงแข็งแกร่ง และส่วนแบ่งการตลาดของแพลตฟอร์มชั้นนำในภาคส่วนต่างๆ อาจกระจุกตัวมากขึ้น

ในระยะกลางถึงระยะยาว ขึ้นอยู่กับสภาพแวดล้อมเศรษฐกิจมหภาคและเส้นทางวิวัฒนาการของอุตสาหกรรมที่แตกต่างกัน การเปลี่ยนแปลงส่วนแบ่งการตลาดระหว่าง CEX และ DEX อาจแสดงสถานการณ์ต่อไปนี้:

สถานการณ์ A (วิวัฒนาการปานกลาง): ในสถานการณ์นี้ แม้ว่า DEX แบบถาวรจะยังคงพัฒนาอย่างรวดเร็ว แต่สภาพแวดล้อมด้านกฎระเบียบยังคงค่อนข้างเข้มงวด โดยประเทศต่างๆ ไม่ได้กำหนดข้อจำกัดที่มากเกินไปสำหรับ CEX ตลาดแลกเปลี่ยนแบบรวมศูนย์ยังคงรักษาความโดดเด่นด้วยการดำเนินงานที่สอดคล้องและการปรับปรุงผลิตภัณฑ์ คาดการณ์ว่าภายในปี 2571 ปริมาณการซื้อขาย DEX จะคิดเป็นประมาณ 40%–45% แต่ CEX จะยังคงควบคุมกระแสเงินทุนส่วนใหญ่ที่เหลืออยู่ CEX ชั้นนำอย่าง Binance จะดึงดูดเงินทุนแบบดั้งเดิมด้วยการเข้าร่วมในการเปิดตัว ETF/ETN ที่สอดคล้องและอนุพันธ์ที่อยู่ภายใต้การกำกับดูแล โมเดล Alpha จะกลายเป็นกลไกปกติภายในระบบนิเวศ แต่จะไม่เปลี่ยนแปลงภูมิทัศน์การซื้อขายโดยพื้นฐาน

สถานการณ์ B (การกระจายอำนาจแบบสุดขั้ว): ในสถานการณ์นี้ แพลตฟอร์มแบบกระจายศูนย์ถาวรอย่าง Hyperliquid ยังคงเติบโตอย่างรวดเร็ว ส่งผลให้กิจกรรมของแพลตฟอร์มแบบรวมศูนย์ลดลงอย่างต่อเนื่อง ขณะเดียวกัน กฎระเบียบระดับโลกที่เข้มงวดขึ้นเกี่ยวกับตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) ก็เพิ่มต้นทุนการปฏิบัติตามกฎระเบียบและแรงกดดันในการดำเนินงานอย่างมาก หาก DEX ครองปริมาณการซื้อขายได้เพิ่มขึ้นอย่างทวีคูณ ประกอบกับข้อกำหนดด้านเงินทุนหรือข้อจำกัดที่เข้มงวดขึ้นเกี่ยวกับฟังก์ชัน CEX ที่นำมาใช้ในยุโรปและสหรัฐอเมริกา ส่วนแบ่งตลาดโดยรวมของตลาดแลกเปลี่ยนแบบรวมศูนย์อาจลดลงอย่างรวดเร็ว ในที่สุด CEX ที่ปฏิบัติตามกฎระเบียบอย่างสมบูรณ์เพียงไม่กี่แห่งเท่านั้นที่อาจอยู่รอดได้ ในขณะที่กิจกรรมการซื้อขายส่วนใหญ่เปลี่ยนไปสู่โปรโตคอลแบบออนเชน

สถานการณ์ C (การกำกับดูแลที่เอื้ออำนวย, การตอบโต้ของ CEX): ในสถานการณ์ที่มองโลกในแง่ดีนี้ เศรษฐกิจขนาดใหญ่ เช่น สหรัฐอเมริกาและสหภาพยุโรป ได้นำเสนอกรอบการกำกับดูแลที่ชัดเจนและเอื้ออำนวย ซึ่งนำไปสู่การยอมรับสินทรัพย์ดิจิทัลอย่างกว้างขวางโดยภาคการเงินกระแสหลัก CEX สามารถเปิดตัว ETF, ETN และสัญญาซื้อขายล่วงหน้าที่อยู่ภายใต้การกำกับดูแลที่สอดคล้อง ทำให้กองทุนแบบดั้งเดิมขนาดใหญ่สามารถเข้าสู่ตลาดผ่านช่องทางที่สอดคล้องได้ แพลตฟอร์มแลกเปลี่ยนชั้นนำอย่าง Binance ซึ่งมีสถานะทางกฎหมายและเป็นไปตามกฎระเบียบ จะดูดซับเงินทุนเหล่านี้ และด้วยโมเดล Alpha ภายในระบบนิเวศ BNB ที่ได้รับการปรับปรุงให้ดียิ่งขึ้น จะช่วยมอบโอกาสการลงทุนที่เป็นนวัตกรรมใหม่ให้กับผู้ใช้ ซึ่งจะช่วยดึงดูดและรักษาผู้ใช้รายใหม่ไว้ ในสถานการณ์นี้ ส่วนแบ่งตลาดโดยรวมของ CEX จะยังคงที่หรืออาจเพิ่มขึ้นก็ได้ เงินทุนใหม่จำนวนมหาศาลที่ไหลเข้ามาจากผลประโยชน์ด้านการปฏิบัติตามกฎระเบียบนั้นเพียงพอที่จะชดเชยการเบี่ยงเบนผู้ใช้เดิมโดย DEX

ในแง่ของแพลตฟอร์มเฉพาะนั้น คาดว่าการแลกเปลี่ยนทั้งสี่นี้จะพัฒนาไปตามเส้นทางของตนเองในอีก 2-3 ปีข้างหน้า:

Binance คาดว่าจะค่อยๆ เปลี่ยนผ่านจากสถานะ "ที่ถูกควบคุมโดยกฎระเบียบ" ในช่วงไม่กี่ปีที่ผ่านมา ไปสู่การเป็นผู้นำอุตสาหกรรมที่มี "ระบบ" เมื่อเผชิญกับแรงกดดันด้านกฎระเบียบ Binance อาจผนวกรวมเข้ากับระบบการปฏิบัติตามกฎระเบียบระดับภูมิภาค ผ่านการดำเนินงานที่ได้รับอนุญาตจากบริษัทสาขาในท้องถิ่น และความร่วมมือเชิงรุกกับหน่วยงานตรวจสอบ ขณะเดียวกันก็ยังคงใช้ประโยชน์จากระบบนิเวศขนาดใหญ่เพื่อเสริมสร้างฐานผู้ใช้ให้แข็งแกร่ง โครงการ Alpha และระบบนิเวศ BNB จะเป็นสองกลไกสำคัญในการรักษาความน่าดึงดูดใจ: Alpha ช่วยให้ Binance สามารถควบคุมปริมาณการใช้งานจากโครงการใหม่ๆ ได้อย่างมีนัยสำคัญ ช่วยให้สามารถควบคุมแนวโน้มตลาดได้อย่างต่อเนื่อง ขณะที่ BNB ในฐานะโทเคนของระบบนิเวศ จะช่วยเสริมสร้างความเหนียวแน่นของผู้ใช้ผ่านส่วนลดค่าธรรมเนียมและแอปพลิเคชันของระบบนิเวศ ด้วยฐานผู้ใช้ขนาดใหญ่และโครงสร้างห่วงโซ่อุตสาหกรรมที่ครอบคลุม Binance จึงพร้อมที่จะครองส่วนแบ่งตลาดโลกที่ใหญ่ที่สุดต่อไป

OKX จะยังคงลงทุนในตราสารอนุพันธ์และโครงสร้างพื้นฐาน Web3 ต่อไป โดยมุ่งมั่นที่จะทำหน้าที่เป็นสะพานเชื่อมระหว่างโลกแบบรวมศูนย์และแบบกระจายศูนย์ OKX อาจขยายฟังก์ชันการทำงานของกระเป๋าเงินและแพลตฟอร์มการซื้อขายแบบกระจายศูนย์ที่เป็นกรรมสิทธิ์ของตนเอง เปิดตัวผลิตภัณฑ์สัญญาเวอร์ชันออนเชน และรักษาความน่าดึงดูดใจสำหรับผู้ใช้ขั้นสูง ขณะเดียวกัน OKX จะได้รับใบอนุญาตการปฏิบัติตามกฎระเบียบในภูมิภาคต่างๆ ทั่วโลก โดยมุ่งเน้นที่เอเชียและตลาดเกิดใหม่อื่นๆ เป็นหลัก เพื่อคงความเป็นผู้นำด้านความแข็งแกร่งทางเทคโนโลยีและการบริหารความเสี่ยง เพื่อสร้างข้อได้เปรียบในการแข่งขันในอนาคต

Bitget: Bitget มุ่งเน้นการพัฒนาเชิงลึกในธุรกิจ "การซื้อขายแบบสัญญา + การคัดลอกการซื้อขาย" โทเคนแพลตฟอร์ม BGB จะยังคงทำหน้าที่เป็นแกนหลักของระบบนิเวศ โดยมอบสิทธิประโยชน์และผลตอบแทนแก่ผู้ใช้เพื่อรักษาความภักดีของลูกค้า Bitget อาจพัฒนาผลิตภัณฑ์ที่เป็นนวัตกรรมมากขึ้นโดยอิงกลยุทธ์เชิงปริมาณ (เช่น การคัดลอกการซื้อขายแบบข้ามเครือข่าย และการรวมกลุ่มอนุพันธ์แบบกระจายศูนย์) และเสริมสร้างความร่วมมือกับสถาบันการซื้อขายมืออาชีพ ตราบใดที่ Bitget สามารถใช้ประโยชน์จากการซื้อขายอัตโนมัติและข้อได้เปรียบของชุมชนได้อย่างเต็มที่ภายใต้ข้อจำกัดด้านกฎระเบียบ Bitget ก็สามารถสร้างความแข็งแกร่งให้กับฐานผู้ใช้หลักได้ สำหรับ Bitget การเสริมสร้างมูลค่าของ BGB และการเสริมสร้างความไว้วางใจของผู้ใช้อย่างต่อเนื่องจะเป็นกุญแจสำคัญในการรักษาความสามารถในการแข่งขัน

ความสำเร็จในอนาคตของ LBank ขึ้นอยู่กับความสามารถในการรักษารูปแบบ "100x coin + incentives + security record" ไว้ หากธนาคารยังคงสามารถจดทะเบียน altcoins ที่มีแนวโน้มดีได้อย่างรวดเร็ว และรักษาสถิติ zero-accident ไว้ได้ในช่วงตลาดกระทิงที่กำลังจะเกิดขึ้น LBank ก็พร้อมที่จะรักษาอัตราการเติบโตที่เร็วที่สุดในบรรดาตลาดแลกเปลี่ยนขนาดกลาง และเพิ่มส่วนแบ่งทางการตลาดให้มากขึ้น (ดังที่แสดงให้เห็นซ้ำแล้วซ้ำเล่าในช่วงไม่กี่ปีที่ผ่านมา) อย่างไรก็ตาม เพื่อเสริมสร้างความแข็งแกร่งให้กับสถานะนี้ LBank จำเป็นต้องรักษาคำมั่นสัญญาด้านความปลอดภัยอย่างต่อเนื่อง มอบสิ่งจูงใจที่น่าดึงดูดใจแก่ผู้ใช้ และปกป้องสิทธิ์ของผู้ใช้อย่างแท้จริงในช่วงเวลาสำคัญ มิฉะนั้น หากความเชื่อมั่นของผู้ใช้สั่นคลอน สถานะทางการตลาดที่ได้มาอย่างยากลำบากของธนาคารอาจถูกท้าทาย

สุดท้ายนี้ จากมุมมองของนักลงทุนทั่วไป จำเป็นต้องพิจารณาประเด็นต่อไปนี้เมื่อเลือกตลาดแลกเปลี่ยน: ประการแรก ประสิทธิภาพของแพลตฟอร์มในช่วงวิกฤต (ตลาดแลกเปลี่ยนสามารถดำเนินงานได้อย่างเสถียรและรับประกันความปลอดภัยของสินทรัพย์ของผู้ใช้เมื่อระบบล่มสลายครั้งต่อไปหรือไม่); ประการที่สอง แพลตฟอร์มสามารถมอบโอกาสใหม่ๆ อย่างต่อเนื่องหรือไม่ (เปิดตัวโครงการหรือผลิตภัณฑ์นวัตกรรมใหม่ๆ ที่มีศักยภาพอย่างต่อเนื่องหรือไม่ เพื่อให้ผู้ใช้สามารถมีส่วนร่วมในเงินปันผลเพื่อการเติบโตในอนาคตหรือไม่); ประการที่สาม ความปลอดภัยและความโปร่งใส (ประวัติการรักษาความปลอดภัยในอดีตของตลาดแลกเปลี่ยนเป็นอย่างไร และเงินสำรองและใบรับรองสินทรัพย์มีความโปร่งใสและเปิดเผยต่อสาธารณะอย่างสมบูรณ์หรือไม่); ประการที่สี่ ผลประโยชน์ของแพลตฟอร์มมีความสอดคล้องอย่างลึกซึ้งกับผู้ใช้หรือไม่ (ตลาดแลกเปลี่ยนถือว่าผู้ใช้เป็นหุ้นส่วนระยะยาว แบ่งปันผลกำไรและความเสี่ยงกับพวกเขา หรือเพียงแค่ปฏิบัติต่อผู้ใช้เป็นคู่สัญญาซื้อขายและแหล่งที่มาของทราฟฟิก) หลังจากที่ Alpha และ Hyperliquid ได้เบี่ยงเบนเงินทุนเสี่ยงความถี่สูงและเลเวอเรจสูงบางส่วนออกไป ตลาด CEX ที่เหลือจึงให้ความสำคัญกับความปลอดภัย การปฏิบัติตามกฎระเบียบ และการแบ่งปันผลกำไรมากขึ้น ท้ายที่สุดแล้วใครจะเป็นฝ่ายแบ่ง "ดินแดนที่เหลือ" นี้ ขึ้นอยู่กับการเลือกเชิงกลยุทธ์ของการแลกเปลี่ยนที่กล่าวถึงข้างต้น และยังขึ้นอยู่กับการเลือกและการดำเนินการในอนาคตของนักลงทุนแต่ละคนด้วย