ความจริงทางเศรษฐกิจ: AI ขับเคลื่อนการเติบโต สกุลเงินดิจิทัลกลายเป็นสินทรัพย์ทางการเมือง

- 核心观点:AI是当前经济唯一增长引擎,市场已脱离基本面。

- 关键要素:

- 市场波动由系统性资金流动驱动,而非经济数据。

- AI资本支出支撑GDP,掩盖劳动力市场疲软。

- 贫富差距扩大,加密货币成年轻群体重要资产。

- 市场影响:市场将更受情绪和资金流动主导,政策向AI与能源倾斜。

- 时效性标注:中期影响

ผู้แต่งต้นฉบับ: arndxt

แปลต้นฉบับโดย: Chopper, ข่าวต่างประเทศ

หากคุณได้อ่านบทความก่อนหน้าของผมเกี่ยวกับพลวัตทางเศรษฐกิจมหภาค คุณคงพอจะเข้าใจสิ่งที่เกิดขึ้นแล้ว ในบทความนี้ ผมจะอธิบายสถานการณ์เศรษฐกิจปัจจุบันให้คุณฟัง: กลไกเดียวที่ขับเคลื่อนการเติบโตของ GDP คือปัญญาประดิษฐ์ (AI) ส่วนอื่นๆ ทั้งหมด เช่น ตลาดแรงงาน การเงินครัวเรือน ความสามารถในการซื้อ และการเข้าถึงสินทรัพย์ กำลังถดถอยลง และทุกคนกำลังรอคอย "จุดเปลี่ยนของวัฏจักร" แต่ปัจจุบันยังไม่มีสิ่งที่เรียกว่า "วัฏจักร"

ความจริงก็คือ:

- ตลาดไม่ได้ถูกขับเคลื่อนโดยปัจจัยพื้นฐานอีกต่อไป

- การใช้จ่ายเงินทุนด้าน AI ถือเป็นเสาหลักเพียงแห่งเดียวในการหลีกเลี่ยงการเสื่อมถอยของเทคโนโลยี

- คาดว่าจะมีคลื่นของสภาพคล่องในปี 2569 แต่ความเห็นโดยทั่วไปของตลาดยังไม่ได้เริ่มกำหนดราคาในส่วนนี้เลย

- ช่องว่างความมั่งคั่งกลายเป็นอุปสรรคทางเศรษฐกิจมหภาคที่บังคับให้ต้องมีการปรับเปลี่ยนนโยบาย

- ปัญหาคอขวดของ AI ไม่ใช่ GPU แต่เป็นพลังงาน

- สกุลเงินดิจิทัลกำลังกลายเป็นสินทรัพย์ประเภทเดียวในกลุ่มคนรุ่นใหม่ที่มีศักยภาพในการเติบโตอย่างแท้จริง ซึ่งทำให้สกุลเงินดิจิทัลมีความสำคัญทางการเมือง

อย่าประเมินความเสี่ยงของการเปลี่ยนแปลงนี้ผิดพลาด และอย่าพลาดโอกาสทอง

พลวัตของตลาดแยกออกจากปัจจัยพื้นฐาน

ความผันผวนของราคาในช่วงเดือนที่ผ่านมาไม่ได้รับการสนับสนุนจากข้อมูลเศรษฐกิจใหม่เลย แต่เกิดจากการเปลี่ยนแปลงจุดยืนของธนาคารกลางสหรัฐฯ ส่งผลให้เกิดความผันผวนอย่างมีนัยสำคัญ

ความน่าจะเป็นของการลดอัตราดอกเบี้ยนั้นผันผวนซ้ำแล้วซ้ำเล่า จาก 80% เป็น 30% และกลับมาเป็น 80% อีกครั้ง โดยได้รับอิทธิพลจากความคิดเห็นของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ เพียงไม่กี่คน ปรากฏการณ์นี้ยืนยันลักษณะสำคัญของตลาดในปัจจุบัน นั่นคือ อิทธิพลของกระแสเงินทุนหมุนเวียนในระบบมีอิทธิพลมากกว่ามุมมองเชิงรุกด้านเศรษฐกิจมหภาค

ต่อไปนี้เป็นหลักฐานในระดับโครงสร้างจุลภาค:

1) กองทุนที่มุ่งเป้าไปที่ความผันผวนจะลดอัตราเลเวอเรจโดยอัตโนมัติเมื่อความผันผวนพุ่งสูงขึ้น และเพิ่มอัตราเลเวอเรจอีกครั้งเมื่อความผันผวนลดลง

กองทุนเหล่านี้ไม่สนใจ "เศรษฐกิจ" เนื่องจากพวกเขาปรับการเปิดรับการลงทุนโดยอิงตามตัวแปรเพียงตัวเดียวเท่านั้น: ระดับความผันผวนของตลาด

เมื่อความผันผวนของตลาดเพิ่มขึ้น ความเสี่ยงก็จะลดลงด้วยการขาย เมื่อความผันผวนลดลง ความเสี่ยงก็จะเพิ่มขึ้นด้วยการซื้อ ส่งผลให้เกิดการขายอัตโนมัติเมื่อตลาดอ่อนแอ และการซื้ออัตโนมัติเมื่อตลาดแข็งแกร่ง ส่งผลให้ความผันผวนทั้งสองทิศทางทวีความรุนแรงขึ้น

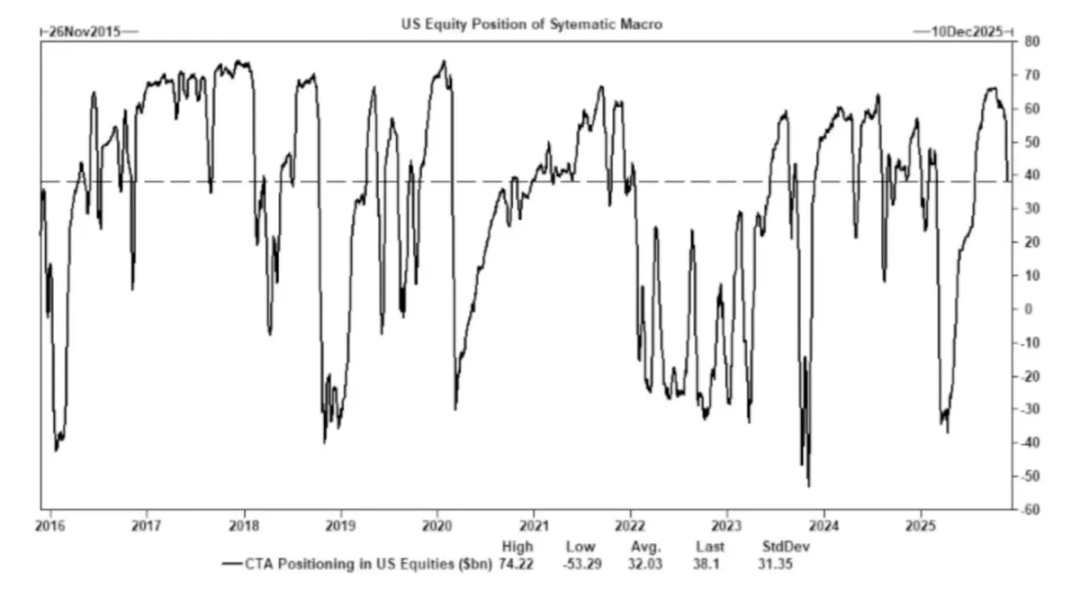

2) ที่ปรึกษาการซื้อขายสินค้าโภคภัณฑ์ (CTA) จะเปลี่ยนตำแหน่งยาวและสั้นที่ระดับแนวโน้มที่ตั้งไว้ล่วงหน้า จึงทำให้เกิดกระแสบังคับ

CTA ปฏิบัติตามกฎแนวโน้มอย่างเคร่งครัด โดยไม่มี "ความคิดเห็น" ที่เป็นอัตวิสัยใดๆ ทั้งสิ้น โดยเป็นการดำเนินการเชิงกลไกล้วนๆ: ซื้อเมื่อราคาทะลุระดับหนึ่ง และขายเมื่อราคาตกลงมาต่ำกว่าระดับหนึ่ง

เมื่อมี CTA จำนวนมากพอที่จะแตะระดับเกณฑ์เดียวกันในเวลาเดียวกัน แม้ว่าปัจจัยพื้นฐานจะยังคงไม่เปลี่ยนแปลง ก็สามารถกระตุ้นการซื้อขายแบบประสานกันขนาดใหญ่ได้ และอาจส่งผลให้ดัชนีทั้งหมดผันผวนเป็นเวลาหลายวันติดต่อกัน

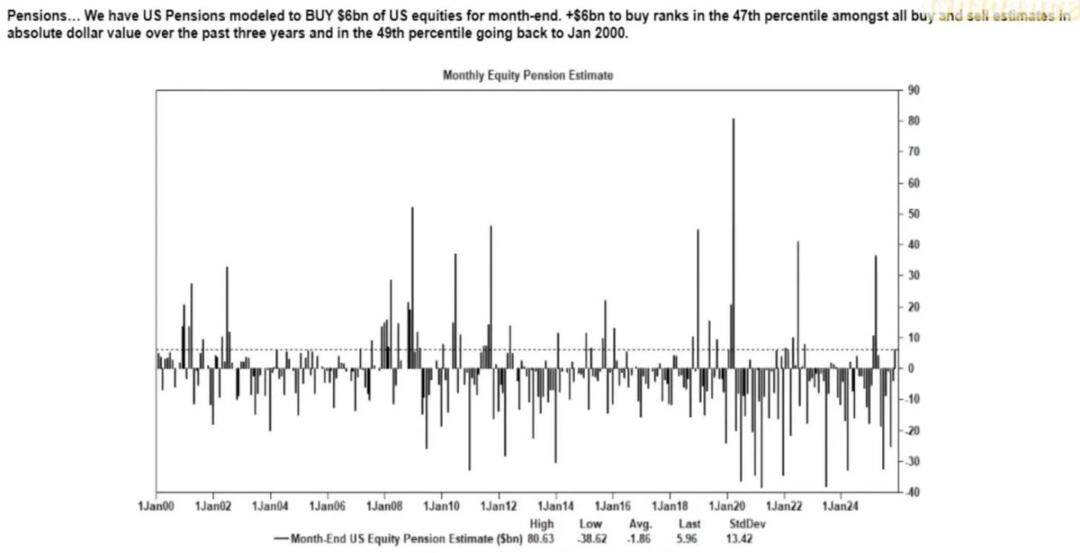

3) ช่องทางการซื้อคืนหุ้นยังคงเป็นแหล่งความต้องการหุ้นสุทธิที่ใหญ่ที่สุด

การซื้อคืนหุ้นขององค์กรถือเป็นผู้ซื้อสุทธิรายใหญ่ที่สุดในตลาดหุ้น โดยมากกว่าการซื้อของนักลงทุนรายย่อย กองทุนป้องกันความเสี่ยง และกองทุนบำเหน็จบำนาญ

ในช่วงหน้าต่างการซื้อคืน บริษัทต่างๆ จะอัดฉีดเงินหลายพันล้านดอลลาร์เข้าสู่ตลาดทุกสัปดาห์ ซึ่งนำไปสู่:

- ตลาดมีการเคลื่อนไหวขาขึ้นโดยธรรมชาติในช่วงฤดูกาลซื้อคืนหุ้น

- ตลาดอ่อนตัวลงอย่างมากหลังจากช่วงเวลาซื้อคืนปิดลง

- การซื้อขายเชิงโครงสร้างที่ไม่เกี่ยวข้องกับข้อมูลเศรษฐกิจมหภาคกำลังก่อตัวขึ้น

นี่คือเหตุผลหลักว่าทำไมตลาดหุ้นยังคงสามารถปรับตัวสูงขึ้นได้ แม้ว่าบรรยากาศตลาดจะต่ำก็ตาม

4) เส้นโค้งความผันผวนกลับด้าน (VIX) สะท้อนถึงความไม่สมดุลของการป้องกันความเสี่ยงในระยะสั้น ไม่ใช่ "ความตื่นตระหนก"

โดยปกติแล้ว ความผันผวนระยะยาว (VIX 3 เดือน) จะสูงกว่าความผันผวนระยะสั้น (VIX 1 เดือน) เมื่อความสัมพันธ์นี้กลับด้าน มักถูกตีความว่าเป็น "ความตื่นตระหนกที่ทวีความรุนแรงขึ้น" แต่ปัจจุบัน ปรากฏการณ์นี้ถูกขับเคลื่อนโดยปัจจัยต่อไปนี้มากกว่า:

- ความต้องการป้องกันความเสี่ยงในระยะสั้น

- ผู้สร้างตลาดตัวเลือกปรับตำแหน่ง

- เงินทุนไหลเข้ารายสัปดาห์ของออปชั่น

- กลยุทธ์เชิงระบบสำหรับการดำเนินการป้องกันความเสี่ยงสิ้นเดือน

ซึ่งหมายความว่าการที่ดัชนี VIX พุ่งสูงขึ้นไม่ได้บ่งชี้ถึงความตื่นตระหนกโดยตรง แต่เป็นผลจากกระแสเงินไหลเข้าของกองทุนป้องกันความเสี่ยง

ความแตกต่างนี้มีความสำคัญมาก: ความผันผวนในปัจจุบันถูกขับเคลื่อนโดยพฤติกรรมการซื้อขาย ไม่ใช่ตรรกะเชิงบรรยาย

สภาพแวดล้อมทางตลาดในปัจจุบันมีความอ่อนไหวต่อความเชื่อมั่นและกระแสเงินทุนมากขึ้น ข้อมูลเศรษฐกิจกลายเป็นตัวชี้วัดราคาสินทรัพย์ที่ล่าช้า ขณะที่การสื่อสารของธนาคารกลางสหรัฐฯ กลายเป็นปัจจัยหลักที่กระตุ้นความผันผวน สภาพคล่อง สถานะทางการเงิน และน้ำเสียงของนโยบายการเงิน กำลังเข้ามาแทนที่ปัจจัยพื้นฐานในฐานะปัจจัยหลักในกระบวนการกำหนดราคา

AI เป็นกุญแจสำคัญในการหลีกเลี่ยงภาวะเศรษฐกิจถดถอยเต็มรูปแบบ

AI กลายมาเป็นตัวรักษาเสถียรภาพให้กับเศรษฐกิจมหภาคได้อย่างมีประสิทธิภาพ โดยเข้ามาแทนที่ความต้องการการจ้างงานแบบเป็นวัฏจักร สนับสนุนผลกำไรขององค์กร และรักษาการเติบโตของ GDP ไว้ได้ แม้ว่าตลาดแรงงานจะอ่อนแอก็ตาม

ซึ่งหมายความว่าการพึ่งพารายจ่ายด้านทุนด้าน AI ของเศรษฐกิจสหรัฐฯ มีมากกว่าที่ผู้กำหนดนโยบายยอมรับต่อสาธารณะมาก

- ปัญญาประดิษฐ์กำลังกดความต้องการแรงงานจากกลุ่มแรงงานที่มีทักษะต่ำที่สุดและถูกแทนที่ได้ง่ายที่สุด ภาวะเศรษฐกิจถดถอยแบบวัฏจักรมักปรากฏให้เห็นเป็นครั้งแรก

- ผลผลิตที่เพิ่มขึ้นบดบังสิ่งที่ดูเหมือนจะเป็นภาวะถดถอยอย่างกว้างขวางในตลาดแรงงาน ผลผลิตยังคงทรงตัวเนื่องจากเครื่องจักรดูดซับงานที่เคยทำโดยแรงงานระดับเริ่มต้น

- เมื่อมีพนักงานน้อยลงและมีอัตรากำไรของบริษัทสูงขึ้น ครัวเรือนจึงต้องแบกรับภาระทางเศรษฐกิจและสังคม ส่งผลให้รายได้จากแรงงานถูกโอนไปยังเงินทุน ซึ่งเป็นพลวัตทั่วไปของภาวะเศรษฐกิจถดถอย

- การก่อตัวของทุนที่เกี่ยวข้องกับปัญญาประดิษฐ์ได้รักษาความยืดหยุ่นของ GDP ไว้อย่างไม่เป็นธรรมชาติ หากไม่มีการใช้จ่ายด้านทุนในด้านปัญญาประดิษฐ์ ตัวเลข GDP โดยรวมจะอ่อนแอลงอย่างมาก

หน่วยงานกำกับดูแลและผู้กำหนดนโยบายจะต้องสนับสนุนการใช้จ่ายด้านทุน AI อย่างหลีกเลี่ยงไม่ได้ผ่านนโยบายอุตสาหกรรม การขยายสินเชื่อ หรือแรงจูงใจเชิงกลยุทธ์ เนื่องจากทางเลือกอื่นคือภาวะเศรษฐกิจถดถอย

ความไม่เท่าเทียมกันกลายเป็นข้อจำกัดทางเศรษฐกิจมหภาค

การประมาณค่าเส้นความยากจนของ Mike Green จะอยู่ที่ประมาณ 130,000 ถึง 150,000 เหรียญสหรัฐ ก่อให้เกิดกระแสต่อต้านอย่างรุนแรง ซึ่งเป็นปรากฏการณ์ที่สะท้อนให้เห็นผลกระทบเชิงลึกที่รายล้อมปัญหาเรื่องนี้ได้อย่างชัดเจน

ความจริงหลักมีดังนี้:

- ค่าดูแลเด็กเกินค่าเช่า/ค่าจำนอง

- ที่อยู่อาศัยมีโครงสร้างที่ไม่ยั่งยืน

- คนรุ่นเบบี้บูมเมอร์ครองความเป็นเจ้าของสินทรัพย์

- คนหนุ่มสาวมีเพียงรายได้เท่านั้นและไม่มีการสะสมทุน

- อัตราเงินเฟ้อของสินทรัพย์ทำให้ช่องว่างความมั่งคั่งกว้างขึ้นทุกปี

ช่องว่างทางความมั่งคั่งที่กว้างขึ้นจะบังคับให้เกิดการปรับเปลี่ยนนโยบายการคลัง ท่าทีด้านกฎระเบียบ และการแทรกแซงตลาดสินทรัพย์ ขณะเดียวกัน คริปโทเคอร์เรนซีในฐานะเครื่องมือสำหรับคนหนุ่มสาวในการมีส่วนร่วมกับการเติบโตของทุน จะแสดงให้เห็นถึงความสำคัญทางการเมืองมากขึ้นเรื่อยๆ ซึ่งกระตุ้นให้ผู้กำหนดนโยบายปรับทัศนคติให้สอดคล้องกัน

สิ่งที่ขัดขวางการขยายขนาด AI คือพลังงาน ไม่ใช่พลังการประมวลผล

พลังงานจะกลายเป็นหัวข้อหลักใหม่: การพัฒนาเศรษฐกิจ AI ในวงกว้างไม่สามารถแยกออกจากการขยายตัวของโครงสร้างพื้นฐานด้านพลังงานในเวลาเดียวกันได้

การอภิปรายเกี่ยวกับ GPU มองข้ามปัญหาคอขวดที่สำคัญกว่า ได้แก่ แหล่งจ่ายไฟ ความจุของกริด การก่อสร้างกำลังการผลิตพลังงานนิวเคลียร์และก๊าซธรรมชาติ โครงสร้างพื้นฐานด้านการทำความเย็น ทองแดงและทรัพยากรแร่สำคัญ และข้อจำกัดในการเลือกสถานที่ตั้งศูนย์ข้อมูล

พลังงานกำลังกลายเป็นปัจจัยจำกัดการพัฒนา AI ในทศวรรษหน้า ภาคพลังงาน (โดยเฉพาะพลังงานนิวเคลียร์ ก๊าซธรรมชาติ และการปรับปรุงโครงข่ายไฟฟ้า) จะเป็นหนึ่งในทิศทางการลงทุนและนโยบายที่ได้รับความสนใจมากที่สุด

เศรษฐกิจแบบสองทางกำลังเกิดขึ้น และช่องว่างยังคงกว้างขึ้นเรื่อยๆ

เศรษฐกิจของสหรัฐฯ กำลังแยกออกเป็นสองภาคส่วนหลัก ได้แก่ ภาคส่วน AI ที่ขับเคลื่อนด้วยทุน และภาคส่วนดั้งเดิมที่พึ่งพาแรงงาน โดยมีความเหลื่อมซ้อนกันเพียงเล็กน้อยและมีโครงสร้างแรงจูงใจที่แตกต่างกันมากขึ้นเรื่อยๆ

เศรษฐกิจ AI ยังคงขยายตัวต่อไป:

- ผลผลิตสูง

- อัตรากำไรสูง

- การพึ่งพาแรงงานเบา

- การป้องกันเชิงกลยุทธ์

- การดึงดูดเงินทุนไหลเข้า

เศรษฐกิจที่แท้จริงยังคงหดตัวต่อไป:

- ความสามารถในการดูดซับแรงงานอ่อนแอ

- ผู้บริโภคอยู่ภายใต้แรงกดดันอย่างมาก

- การลดลงของสภาพคล่อง

- การรวมศูนย์สินทรัพย์

- แรงกดดันด้านเงินเฟ้อ

บริษัทที่มีมูลค่าสูงสุดในทศวรรษหน้าจะเป็นบริษัทที่สามารถประนีประนอมหรือใช้ประโยชน์จากความแตกต่างเชิงโครงสร้างนี้ได้

แนวโน้มในอนาคต

- AI จะได้รับการสนับสนุนนโยบายเนื่องจากทางเลือกอื่นคือภาวะเศรษฐกิจถดถอย

- สภาพคล่องที่ขับเคลื่อนโดยกระทรวงการคลังจะเข้ามาแทนที่มาตรการผ่อนคลายเชิงปริมาณ (QE) ในฐานะช่องทางนโยบายหลัก

- สกุลเงินดิจิทัลจะกลายเป็นสินทรัพย์ทางการเมืองที่ผูกติดกับความเสมอภาคระหว่างรุ่น

- ปัญหาคอขวดที่แท้จริงของ AI คือพลังงาน ไม่ใช่พลังการประมวลผล

- ในช่วง 12-18 เดือนข้างหน้า ตลาดจะยังคงถูกขับเคลื่อนโดยความรู้สึกและกระแสเงินทุน

- ช่องว่างทางความมั่งคั่งจะมีอิทธิพลมากขึ้นในการตัดสินใจด้านนโยบาย