BTC.b เทียบกับ wBTC: การเปรียบเทียบเชิงลึกระหว่างสถาปัตยกรรมทางเทคนิคและภูมิทัศน์ตลาด

- 核心观点:包装比特币市场格局正从wBTC主导转向多元竞争。

- 关键要素:

- wBTC托管权变更引发信任危机。

- BTC.b采用多机构验证与实时储备证明。

- Lombard收购BTC.b开创行业并购先例。

- 市场影响:推动DeFi协议分散风险,促进技术迭代。

- 时效性标注:中期影响

ในการเปลี่ยนผ่านสู่ DeFi ของ Bitcoin นั้น Wrapped Bitcoin ได้กลายเป็นสะพานสำคัญที่เชื่อมโยง Bitcoin ดั้งเดิมเข้ากับระบบนิเวศสัญญาอัจฉริยะ wBTC ในฐานะผู้บุกเบิกและผู้นำตลาดในด้านนี้ มีส่วนแบ่งตลาดมากกว่า 8 พันล้านดอลลาร์สหรัฐมายาวนาน อย่างไรก็ตาม ด้วยการเข้าซื้อกิจการ BTC.b ของ Lombard ซึ่งเป็นการเข้าซื้อสินทรัพย์คริปโตครั้งแรกของอุตสาหกรรม ทำให้ภูมิทัศน์ของตลาดกำลังเปลี่ยนแปลงไปอย่างมาก รายงานฉบับนี้จะเปรียบเทียบและวิเคราะห์โซลูชัน Wrapped Bitcoin หลักสองโซลูชันนี้อย่างเป็นระบบจากสี่มิติ ได้แก่ สถาปัตยกรรมทางเทคนิค โมเดลการถือครองสินทรัพย์ การวางตำแหน่งทางการตลาด และความเสี่ยงด้านกฎระเบียบ เพื่อใช้เป็นข้อมูลอ้างอิงในการตัดสินใจสำหรับนักลงทุนสถาบันและโปรโตคอล DeFi

เป็นที่น่าสังเกตว่า wBTC เผชิญกับข้อถกเถียงครั้งใหญ่เกี่ยวกับการเปลี่ยนแปลงระบบฝากสินทรัพย์ดิจิทัลในปี 2024 เหตุการณ์นี้ไม่เพียงแต่เผยให้เห็นความเสี่ยงโดยธรรมชาติของรูปแบบการฝากสินทรัพย์ดิจิทัลแบบรวมศูนย์เท่านั้น แต่ยังสร้างโอกาสทางการตลาดสำหรับทางเลือกแบบกระจายศูนย์ เช่น BTC.b อีกด้วย ในบริบทปัจจุบันที่มีกฎระเบียบที่เข้มงวดมากขึ้นเรื่อยๆ และความต้องการความโปร่งใสที่เพิ่มขึ้นจากนักลงทุนสถาบัน การเลือกสถาปัตยกรรมทางเทคนิคสำหรับการบรรจุ Bitcoin จึงไม่ใช่แค่ประเด็นทางวิศวกรรมอีกต่อไป แต่เป็นการตัดสินใจเชิงกลยุทธ์ที่เกี่ยวข้องกับความน่าเชื่อถือของตลาดและความสามารถในการแข่งขันในระยะยาว

ข้อมูล ณ เดือนตุลาคม 2568

I. การเปรียบเทียบสถาปัตยกรรมทางเทคนิค: การตรวจสอบแบบรวมศูนย์กับการตรวจสอบหลายสถาบัน

1.1 โมเดลผู้ดูแลรายเดียวของ wBTC และวิวัฒนาการของมัน

นับตั้งแต่เปิดตัวในเดือนมกราคม 2019 โดย BitGo, Kyber Network และ Ren Protocol wBTC ได้ใช้สถาปัตยกรรมการดูแลแบบรวมศูนย์ ในรูปแบบนี้ BitGo ในฐานะผู้ดูแลแต่เพียงผู้เดียวจะถือครอง Bitcoin Reserve ทั้งหมดที่สนับสนุน wBTC เมื่อผู้ใช้ต้องการแปลง BTC เป็น wBTC พวกเขาจำเป็นต้องส่ง Bitcoin ไปยังที่อยู่ซึ่ง BitGo ควบคุมผ่านผู้ค้าที่ได้รับอนุญาต หลังจากที่ BitGo ยืนยันการรับ BTC แล้ว ก็จะสร้างโทเค็น wBTC ในจำนวนที่เทียบเท่ากันบนเครือข่าย Ethereum แม้ว่ากระบวนการนี้จะง่ายและมีประสิทธิภาพ แต่โดยพื้นฐานแล้ว wBTC เป็นระบบที่ต้องพึ่งพาเครดิตของหน่วยงานเดียว wBTC ที่ผู้ใช้ถือครองนั้นโดยพื้นฐานแล้วคือ "Bitcoin IOU" ที่ออกโดย BitGo และมูลค่าของมันขึ้นอยู่กับความสามารถในการชำระหนี้และความสมบูรณ์ในการดำเนินงานของ BitGo โดยสิ้นเชิง

สถาปัตยกรรมนี้มอบข้อได้เปรียบที่สำคัญในสภาพแวดล้อมตลาดช่วงแรกเริ่ม: BitGo ในฐานะผู้ดูแลสินทรัพย์ดิจิทัลที่ได้รับใบอนุญาต มีประสบการณ์มากมายในการบริหารจัดการกระเป๋าเงินเย็น (cold wallet) และความคุ้มครองประกันภัย รูปแบบผู้ดูแลรายเดียวช่วยให้มั่นใจได้ถึงประสิทธิภาพในการตัดสินใจที่สูงและการตอบสนองต่อความต้องการของตลาดและการอัปเกรดทางเทคโนโลยีอย่างรวดเร็ว และกระบวนการผลิต/การไถ่ถอนที่ได้มาตรฐานช่วยลดต้นทุนด้านความรู้ความเข้าใจสำหรับผู้ใช้ อย่างไรก็ตาม ความเสี่ยงของความล้มเหลวเพียงจุดเดียวยังคงเป็นดาบของดาโมคลีสที่แขวนอยู่เหนือ wBTC หาก BitGo ถูกโจมตีจากแฮ็กเกอร์ การฉ้อโกงภายใน หรือการแทรกแซงจากหน่วยงานกำกับดูแล ผู้ถือ wBTC ทุกคนจะต้องเผชิญกับความเสี่ยงที่จะสูญเสียสินทรัพย์ การล่มสลายทางประวัติศาสตร์ของ renBTC ถือเป็นบทเรียนเตือนใจ เมื่อบริษัทแม่ Alameda Research ล้มละลายในเหตุการณ์ FTX มูลค่าของ renBTC ก็ร่วงลงอย่างหนัก จนในที่สุดบังคับให้ต้องหยุดการผลิตเหรียญใหม่

ในเดือนสิงหาคม 2567 wBTC ได้ประกาศการเปลี่ยนแปลงโครงสร้างครั้งใหญ่ นั่นคือ การเปลี่ยนโครงสร้างการควบคุมดูแล (Custody) จาก BitGo ที่มีการควบคุมเพียงรายเดียว ไปสู่โครงสร้างแบบ 3 ใน 3 หลายลายเซ็น ซึ่งถือครองร่วมกันโดย BitGo, BiT Global (ฮ่องกง) และบริษัทสาขาของ BiT Global ในสิงคโปร์ จุดประสงค์เบื้องต้นของการเปลี่ยนแปลงนี้คือการกระจายอำนาจทางภูมิศาสตร์และครอบคลุมหลายเขตอำนาจศาล ซึ่งในทางทฤษฎีจะช่วยลดความเสี่ยงด้านกฎระเบียบที่เกี่ยวข้องกับเขตอำนาจศาลใดเขตอำนาจศาลหนึ่ง อย่างไรก็ตาม การเปลี่ยนแปลงนี้ก่อให้เกิดข้อถกเถียงอย่างรุนแรงในอุตสาหกรรม โดยส่วนใหญ่เกิดจากความสัมพันธ์อันใกล้ชิดระหว่าง BiT Global และ Justin Sun ผู้ก่อตั้ง TRON Sun เป็นที่ถกเถียงกันอย่างมากในอุตสาหกรรมคริปโต เนื่องจากมีส่วนเกี่ยวข้องกับโครงการหลายโครงการที่ขาดความโปร่งใส โครงการ HBTC (Bitcoin ที่ Huobi ห่อหุ้ม) ของเขาล้มเหลวในที่สุด และราคาซื้อขายปัจจุบันอยู่ที่ประมาณ 13% ของราคา BTC ในขณะนั้น ภูมิหลังเช่นนี้ทำให้โปรโตคอล DeFi หลายตัวตั้งคำถามเกี่ยวกับโครงสร้างการควบคุมดูแลแบบใหม่

ทีมประเมินความเสี่ยงของ MakerDAO หรือ BA Labs เป็นกลุ่มแรกที่แสดงความกังวล โดยเชื่อว่าการมีส่วนร่วมของ Sun นำมาซึ่ง "ความเสี่ยงด้านคู่สัญญาที่ยอมรับไม่ได้" และถึงขั้นเสนอให้เพิกถอน wBTC ออกจากโปรโตคอลการให้กู้ยืมทั้งหมด แม้ว่าสุดท้ายแล้ว MakerDAO จะเลือกที่จะเข้มงวดพารามิเตอร์ความเสี่ยงแทนที่จะเพิกถอน wBTC ออกทั้งหมดหลังจากได้พูดคุยกับ Mike Belshe ซีอีโอของ BitGo แต่เหตุการณ์นี้กลับทำให้ความเชื่อมั่นของตลาดต่อความปลอดภัยของ wBTC ลดลงอย่างมาก ต่อมา Coinbase ได้ประกาศเพิกถอน wBTC ออกจากแพลตฟอร์ม และเปิดตัวผลิตภัณฑ์คู่แข่งของตนเองอย่างรวดเร็ว นั่นคือ cbBTC ปฏิกิริยาลูกโซ่ที่เกิดขึ้นอย่างต่อเนื่องนี้เผยให้เห็นถึงช่องโหว่ของรูปแบบการดูแลแบบรวมศูนย์อย่างเต็มที่เมื่อเผชิญกับวิกฤตความไว้วางใจ แม้ว่า BitGo จะยืนยันว่า Sun ไม่สามารถเคลื่อนย้ายสำรอง BTC ใดๆ ได้โดยฝ่ายเดียว และธุรกรรมทั้งหมดยังคงต้องใช้ลายเซ็นของ BitGo แต่ความผันผวนของความเชื่อมั่นของตลาดได้ส่งผลกระทบอย่างมากต่อความสามารถในการแข่งขันในระยะยาวของ wBTC

1.2 สถาปัตยกรรมพันธมิตรความปลอดภัยหลายสถาบันของ BTC.b

BTC.b (เดิมทีเป็นบิตคอยน์แบบข้ามเครือข่ายที่เปิดตัวโดย Avalanche Bridge ปัจจุบันถูกซื้อกิจการโดย Lombard) ใช้เส้นทางเทคโนโลยีที่แตกต่างอย่างสิ้นเชิง นั่นคือเครือข่ายผู้ตรวจสอบอิสระ 15 ราย (Security Consortium) สถาบันเหล่านี้มาจากเขตอำนาจศาลต่างๆ ทั่วโลก รวมถึงสถาบันการเงินแบบดั้งเดิม บริษัทคริปโต และผู้ให้บริการโครงสร้างพื้นฐาน และร่วมกันรับผิดชอบในการตรวจสอบและจัดการกระบวนการสร้างและไถ่ถอน BTC.b ซึ่งแตกต่างจาก wBTC ที่มีเพียงหน่วยงานเดียวที่ถือครองกุญแจส่วนตัว สถาปัตยกรรมแบบหลายลายเซ็นของ BTC.b กำหนดให้ผู้ตรวจสอบอย่างน้อยหนึ่งรายต้องลงนามพร้อมกันก่อนจึงจะสามารถดำเนินธุรกรรมกองทุนได้ การออกแบบนี้ช่วยลดความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียวได้อย่างแท้จริง

นวัตกรรมที่สำคัญยิ่งกว่าคือการผสานรวมระบบ Proof of Reserve (PoR) ของ Chainlink เข้ากับ BTC.b ชุดสินทรัพย์แบบดั้งเดิมมักอาศัยรายงานการตรวจสอบเป็นระยะจากผู้ดูแลสินทรัพย์เพื่อพิสูจน์ความเพียงพอของเงินสำรอง ซึ่งเป็นวิธีการที่มักประสบปัญหาความล่าช้าและความยากลำบากในการตรวจสอบความถูกต้อง Chainlink PoR ตรวจสอบความสอดคล้องแบบ 1:1 ระหว่างการออก BTC.b บนเครือข่ายและเงินสำรอง Bitcoin นอกเครือข่ายแบบเรียลไทม์ผ่านเครือข่าย Oracle แบบกระจายศูนย์ ผู้ใช้ทุกคนสามารถสอบถามผลการตรวจสอบได้ทุกเมื่อ ทำให้มีการจัดการที่โปร่งใสอย่างแท้จริง การออกแบบสถาปัตยกรรมนี้ในแง่ของวิศวกรรมการเงิน ใกล้เคียงกับรูปแบบ "กลุ่มผู้ดูแลสินทรัพย์แบบกระจายศูนย์" มากกว่ารูปแบบ "ผู้ดูแลทรัพย์สินรายเดียว" แบบดั้งเดิม ซึ่งช่วยเพิ่มความยืดหยุ่นและความสามารถในการตรวจสอบของระบบได้อย่างมาก

จากมุมมองด้านเทคนิคการใช้งาน แม้ว่าเครือข่ายการตรวจสอบแบบหลายสถาบันของ BTC.b จะซับซ้อนกว่า wBTC แต่ความซับซ้อนนี้กลับส่งผลให้มีความปลอดภัยสูงกว่า ด้วยตัวตรวจสอบ 15 ตัวที่กระจายอยู่ในเขตอำนาจศาลและสภาพแวดล้อมโครงสร้างพื้นฐานที่แตกต่างกัน ระบบจึงสามารถทำงานได้ตามปกติ แม้ว่าบางโหนดจะประสบปัญหาทางเทคนิค การแทรกแซงจากหน่วยงานกำกับดูแล หรือกิจกรรมที่เป็นอันตราย ปรัชญาการออกแบบแบบ "ไร้ความน่าเชื่อถือ" นี้สอดคล้องกับค่านิยมหลักของอุตสาหกรรมบล็อกเชน และตอบสนองความต้องการด้านการบริหารความเสี่ยงเชิงระบบของนักลงทุนสถาบันได้ดีกว่า ในทางตรงกันข้าม แม้ว่าระบบลายเซ็นหลายลายเซ็นแบบ 3 ใน 3 ของ wBTC จะนำเสนอการตรวจสอบและถ่วงดุล แต่การควบคุมที่แท้จริงยังคงรวมศูนย์อย่างมาก เนื่องจาก BiT Global ถือกุญแจส่วนตัวสองอัน ซึ่งไม่สามารถเปลี่ยนแปลงลักษณะของการดูแลรักษาแบบรวมศูนย์ได้อย่างแท้จริง

1.3 ความเข้ากันได้ข้ามสายโซ่และการครอบคลุมโครงสร้างพื้นฐาน

ในแง่ของการพัฒนาระบบนิเวศแบบหลายเชน ทั้งสองมีแนวทางเชิงกลยุทธ์ที่แตกต่างกัน wBTC มุ่งเน้นไปที่ระบบนิเวศ Ethereum ในตอนแรก และต่อมาค่อยๆ ขยายไปยังเชนต่างๆ เช่น Base และ Osmosis แต่ความเร็วในการขยายตัวค่อนข้างต่ำ ในทางกลับกัน BTC.b ได้ใช้กลยุทธ์แบบหลายเชนอย่างเข้มข้นหลังจากถูก Lombard เข้าซื้อกิจการ นอกจากจะยังคงรักษา Avalanche ไว้เป็นเครือข่ายหลักแล้ว BTC.b จะขยายไปยังเชนสาธารณะหลักๆ เช่น Ethereum, Solana และ MegaEth อย่างรวดเร็ว ความแตกต่างนี้สะท้อนให้เห็นถึงการวางตำแหน่งทางการตลาดที่แตกต่างกันสองแบบ โดย wBTC เปรียบเสมือนโครงสร้างพื้นฐานของระบบนิเวศ Ethereum DeFi ในขณะที่ BTC.b พยายามที่จะเป็นมาตรฐาน Bitcoin แบบข้ามเชนสำหรับอุตสาหกรรมทั้งหมด

เป็นที่น่าสังเกตว่า SDK ของ BTC.b ได้รับการนำไปใช้โดย Binance และ Bybit ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์รายใหญ่สองแห่ง ทำให้พวกเขามีช่องทางการจัดจำหน่ายโดยตรงไปยังผู้ใช้หลายสิบล้านคน ในทางกลับกัน แม้ว่า wBTC จะผสานรวมเข้ากับโปรโตคอล DeFi อย่าง Uniswap และ Aave อย่างลึกซึ้ง แต่กลับขาดความร่วมมือเชิงกลยุทธ์กับแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ชั้นนำ ความแตกต่างนี้อาจส่งผลกระทบอย่างมีนัยสำคัญต่อการแข่งขันในตลาดในอนาคต เมื่อผู้ใช้แพลตฟอร์มแลกเปลี่ยนหลักต้องการรวม Bitcoin เข้ากับ DeFi แพลตฟอร์มที่รองรับการสร้าง BTC.b แบบคลิกเดียวจะแปลงความได้เปรียบด้านประสบการณ์ผู้ใช้ให้กลายเป็นความได้เปรียบด้านส่วนแบ่งตลาด

II. ความโปร่งใสในการดูแลและกลไกการตรวจสอบสำรอง

2.1 รูปแบบการตรวจสอบของ wBTC และข้อจำกัด

wBTC ใช้รูปแบบการตรวจสอบบัญชีแบบปกติซึ่งใช้กันทั่วไปในอุตสาหกรรมการเงินแบบดั้งเดิม เพื่อให้มั่นใจว่ามีเงินสำรองเพียงพอ BitGo ดำเนินการธุรกรรม "proof-of-reserve" บนบล็อกเชน Bitcoin เป็นระยะๆ ซึ่งช่วยให้ผู้สังเกตการณ์ภายนอกสามารถตรวจสอบได้ว่าที่อยู่ของผู้ดูแลถือครอง BTC ในปริมาณที่สอดคล้องกันจริง นอกจากนี้ สมาชิก DAO และบริษัทตรวจสอบบัญชีที่ได้รับอนุญาตสามารถตรวจสอบบันทึกการสร้าง/เผาทำลาย เพื่อให้มั่นใจว่าปริมาณอุปทาน wBTC ทั้งหมดบนเครือข่ายตรงกับปริมาณสำรอง BTC นอกเครือข่าย รูปแบบนี้สอดคล้องกับข้อกำหนดด้านกฎระเบียบทางการเงินแบบดั้งเดิมในแง่ของการปฏิบัติตามข้อกำหนดและการตรวจสอบบัญชี และเป็นหนึ่งในเหตุผลสำคัญที่ทำให้ wBTC ได้รับการยอมรับจากนักลงทุนสถาบัน

อย่างไรก็ตาม รูปแบบการตรวจสอบบัญชีนี้มักมีปัญหาเรื่องความล่าช้า กล่าวคือ รายงานการตรวจสอบบัญชีมักจะเผยแพร่เป็นรายไตรมาสหรือรายเดือน ทำให้ผู้ใช้ไม่สามารถตรวจสอบสถานะเงินสำรองได้แบบเรียลไทม์ ในกรณีที่ตลาดมีความผันผวนอย่างรุนแรงหรือมีเหตุการณ์ไม่คาดฝัน ความไม่สมดุลของข้อมูลนี้อาจนำไปสู่ภาวะตื่นตระหนกในตลาดและการหลั่งไหลของเงินทุน ปัญหาที่ลึกซึ้งกว่านั้นอยู่ที่ข้อเท็จจริงที่ว่าการตรวจสอบบัญชีเป็นกลไก "หลังการตรวจสอบบัญชี" โดยพื้นฐานแล้ว ซึ่งต้องอาศัยความสามารถทางวิชาชีพและความเป็นอิสระของบริษัทตรวจสอบบัญชี หากมีการกำกับดูแลที่ผิดพลาดในกระบวนการตรวจสอบบัญชี หรือผู้ดูแลทรัพย์สินมีส่วนร่วมในกิจกรรมฉ้อโกง ปัญหาอาจไม่ปรากฏจนกว่าสถานการณ์จะเลวร้ายลง ซึ่งในขณะนั้นผู้ใช้อาจประสบกับความสูญเสียไปแล้ว

ข้อถกเถียงเรื่องการเปลี่ยนแปลงการดูแลสินทรัพย์ในปี 2567 ยิ่งเผยให้เห็นข้อบกพร่องของกลไกการตรวจสอบของ wBTC มากขึ้น แม้ว่าทั้ง BiT Global และ BitGo จะอ้างว่าอัตราส่วนเงินสำรองไม่ได้รับผลกระทบ แต่ความเชื่อมั่นของตลาดที่มีต่อสถาปัตยกรรมการดูแลสินทรัพย์แบบใหม่กลับลดลงอย่างเห็นได้ชัด และโปรโตคอล DeFi บางส่วนก็เริ่มลดอัตราส่วนหลักประกันในการให้กู้ยืมของ wBTC ลงอย่างจริงจัง หรือเพิ่มเกณฑ์การชำระบัญชี "ส่วนลดความน่าเชื่อถือ" นี้สะท้อนให้เห็นว่าตลาดยังไม่มั่นใจอย่างเต็มที่ในกลไกการตรวจสอบสินทรัพย์สำรองที่อาศัยการตรวจสอบด้วยตนเองเพียงอย่างเดียว โดยเฉพาะอย่างยิ่งเมื่อชื่อเสียงของผู้ดูแลสินทรัพย์เสื่อมเสีย ความน่าเชื่อถือของรายงานการตรวจสอบก็จะถูกตั้งคำถามเช่นกัน

2.2 ข้อดีของการตรวจสอบแบบเรียลไทม์บนเครือข่ายของ BTC.b

BTC.b ประสบความสำเร็จอย่างก้าวกระโดดในเชิงคุณภาพด้วยการผสานรวมเครือข่ายออราเคิลแบบกระจายศูนย์ของ Chainlink เข้าด้วยกัน โดย Proof-of-Reserve ไม่ใช่รายงานคงที่ที่เผยแพร่เป็นระยะอีกต่อไป แต่เป็นสตรีมข้อมูลแบบไดนามิกที่อัปเดตอย่างต่อเนื่อง เครือข่ายแบบหลายโหนดของ Chainlink จะตรวจสอบยอดคงเหลือของที่อยู่เอสโครว์ของ Bitcoin เป็นระยะๆ และอัปโหลดผลการตรวจสอบไปยังเครือข่ายบล็อกเชนต่างๆ ที่ใช้งาน BTC.b ผู้ใช้หรือโปรโตคอลใดๆ สามารถตรวจสอบอัตราส่วนสำรองล่าสุดได้ตลอดเวลาโดยไม่ต้องไว้วางใจตัวกลางใดๆ สถาปัตยกรรมนี้เหนือกว่ารูปแบบการตรวจสอบแบบเดิมอย่างมากในแง่ของความโปร่งใสและประสิทธิภาพแบบเรียลไทม์ และสอดคล้องกับปรัชญา "โค้ดคือกฎหมาย" ของอุตสาหกรรมคริปโตมากกว่า

กลไกการตรวจสอบแบบเรียลไทม์นี้มีความสำคัญอย่างยิ่งต่อการบริหารความเสี่ยง เมื่อโปรโตคอลการให้กู้ยืมของ DeFi ยอมรับ BTC.b เป็นหลักประกัน สัญญาอัจฉริยะจะสามารถเข้าถึงข้อมูล Chainlink PoR ได้โดยตรง หากตรวจพบว่าอัตราส่วนเงินสำรองต่ำกว่าเกณฑ์ความปลอดภัย ระบบสามารถดำเนินการควบคุมความเสี่ยงโดยอัตโนมัติ เช่น การระงับการให้กู้ยืมใหม่ การเพิ่มอัตราส่วนเงินหลักประกันที่กำหนด หรือการเริ่มกระบวนการชำระบัญชี การตอบสนองการควบคุมความเสี่ยงแบบโปรแกรมนี้เร็วกว่าการตัดสินใจของมนุษย์มาก ช่วยให้สามารถปกป้องสินทรัพย์ของผู้ใช้ได้อย่างมีประสิทธิภาพมากขึ้นในช่วงที่ตลาดมีความผันผวนผิดปกติ ในทางตรงกันข้าม การตรวจสอบสำรองของ wBTC อาศัยกระบวนการด้วยตนเองเป็นหลัก ซึ่งมีความล่าช้าอย่างหลีกเลี่ยงไม่ได้ระหว่างการตรวจจับปัญหาและการดำเนินการ ซึ่งอาจส่งผลกระทบร้ายแรงต่อสภาพแวดล้อมการซื้อขายความถี่สูงของ DeFi

ในระยะยาว การนำ Chainlink PoR มาใช้ยังช่วยสร้าง "โครงสร้างพื้นฐานความน่าเชื่อถือแบบผสมผสาน" ให้กับ BTC.b อีกด้วย เนื่องจากโปรโตคอล DeFi จำนวนมากขึ้นเรื่อยๆ ได้นำ PoR มาใช้เป็นเครื่องมือควบคุมความเสี่ยงมาตรฐาน ข้อได้เปรียบทางสถาปัตยกรรมทางเทคโนโลยีของ BTC.b จะนำไปสู่ข้อได้เปรียบในการผสานรวมระบบนิเวศ นักพัฒนาสามารถผสานรวม BTC.b เข้ากับกลยุทธ์ DeFi ที่ซับซ้อนได้ง่ายขึ้นโดยไม่ต้องกังวลเรื่องความโปร่งใสของเงินสำรอง ข้อได้เปรียบในฐานะผู้บุกเบิกในมาตรฐานทางเทคโนโลยีนี้อาจกลายเป็นอุปสรรคสำคัญในการแข่งขันสำหรับ BTC.b เมื่อเทียบกับ wBTC ในอีกไม่กี่ปีข้างหน้า

2.3 เส้นทางที่แตกต่างกันในการปฏิบัติตามกฎระเบียบ

ในด้านการปฏิบัติตามกฎระเบียบ wBTC และ BTC.b ได้เลือกใช้กลยุทธ์ที่แตกต่างกันอย่างสิ้นเชิง wBTC มุ่งเน้นไปที่การปฏิบัติตามกฎระเบียบทางการเงินแบบดั้งเดิม: BitGo ในฐานะผู้รับฝากทรัพย์สินที่ได้รับอนุญาต อยู่ภายใต้การกำกับดูแลของหน่วยงานกำกับดูแลของสหรัฐอเมริกา และต้องส่งรายงานการปฏิบัติตามกฎระเบียบเป็นประจำ รูปแบบนี้มีข้อได้เปรียบในการดึงดูดนักลงทุนสถาบันแบบดั้งเดิม โดยเฉพาะอย่างยิ่งสำหรับสถาบันที่มีกระบวนการควบคุมความเสี่ยงภายในที่จำเป็นต้องใช้บริการรับฝากทรัพย์สินที่ได้รับอนุญาต คุณสมบัติการปฏิบัติตามกฎระเบียบของ wBTC นั้นไม่มีทางเลือกอื่นเทียบได้ อย่างไรก็ตาม รูปแบบการปฏิบัติตามกฎระเบียบแบบรวมศูนย์นี้ยังนำมาซึ่ง "ความเสี่ยงจากการกระจุกตัวของกฎระเบียบ": หากนโยบายด้านกฎระเบียบของสหรัฐอเมริกาเข้มงวดขึ้นอย่างกะทันหัน BitGo อาจถูกบังคับให้หยุดให้บริการ wBTC ในบางที่อยู่หรือยุติการให้บริการ ดังเช่นที่เคยเกิดขึ้นในทางปฏิบัติ (เช่น การคว่ำบาตรของ OFAC ต่อที่อยู่ที่เกี่ยวข้องกับ Tornado Cash)

ในทางกลับกัน BTC.b พยายามที่จะบุกเบิกเส้นทาง "การปฏิบัติตามกฎระเบียบแบบกระจายอำนาจที่ขับเคลื่อนด้วยเทคโนโลยี" ด้วยเครือข่ายผู้ตรวจสอบหลายเขตอำนาจศาลและหลักฐานสำรองแบบออนเชนที่โปร่งใส BTC.b สามารถตอบสนองความต้องการด้านความโปร่งใสและความปลอดภัยของนักลงทุนสถาบันได้โดยไม่ต้องพึ่งพาหน่วยงานที่ได้รับใบอนุญาตเพียงรายเดียว ข้อดีของรูปแบบนี้อยู่ที่การต่อต้านการเซ็นเซอร์และการเข้าถึงข้อมูลทั่วโลกที่แข็งแกร่งขึ้น แต่ความท้าทายอยู่ที่การโน้มน้าวลูกค้าสถาบันที่คุ้นเคยกับกรอบการปฏิบัติตามกฎระเบียบแบบดั้งเดิมให้ยอมรับกระบวนทัศน์ใหม่นี้ กลยุทธ์ของ Lombard คือการร่วมมือกับสถาบันการเงินแบบดั้งเดิมหลายแห่ง (ซึ่งเป็นส่วนหนึ่งของเครือข่ายผู้ตรวจสอบ) เพื่อให้การรับรองการปฏิบัติตามกฎระเบียบระดับสถาบัน พร้อมกับรักษาสถาปัตยกรรมทางเทคนิคแบบกระจายอำนาจไว้

เป็นที่น่าสังเกตว่าทั้งกฎระเบียบ MiCA ของสหภาพยุโรปและกรอบการกำกับดูแลสินทรัพย์ดิจิทัลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกากำลังพัฒนาอย่างต่อเนื่อง ในอีกไม่กี่ปีข้างหน้า หน่วยงานกำกับดูแลมีแนวโน้มที่จะกำหนดข้อกำหนดการพิสูจน์สำรองที่เข้มงวดยิ่งขึ้นสำหรับสินทรัพย์แบบแพ็กเกจ ในบริบทนี้ การที่ BTC.b เลือก Chainlink PoR อาจมีข้อได้เปรียบในเชิงคาดการณ์ล่วงหน้า เนื่องจากกลไกการพิสูจน์สำรองแบบเรียลไทม์ที่ตรวจสอบได้นี้สอดคล้องกับข้อกำหนดด้านความโปร่งใสของหน่วยงานกำกับดูแลโดยธรรมชาติ โดยไม่ต้องพึ่งพาตัวกลางการตรวจสอบแบบดั้งเดิม ในทางตรงกันข้าม wBTC อาจจำเป็นต้องปรับปรุงกระบวนการตรวจสอบอย่างมีนัยสำคัญเพื่อให้เป็นไปตามมาตรฐานการกำกับดูแลในอนาคต ซึ่งจะทำให้เกิดต้นทุนการปฏิบัติตามกฎระเบียบและความซับซ้อนในการดำเนินงานเพิ่มขึ้น

III. ความแตกต่างในการวางตำแหน่งทางการตลาดและกลยุทธ์ผลิตภัณฑ์

3.1 การครองตลาดและความท้าทายของ wBTC

ด้วยความได้เปรียบจากการเป็นผู้นำตลาดและการผสานรวมอย่างลึกซึ้งเข้ากับระบบนิเวศ DeFi ทำให้ wBTC ครองตำแหน่งผู้นำในตลาดบิตคอยน์แบบแพ็กเกจมาอย่างยาวนาน ปัจจุบันมูลค่าตลาดอยู่ที่ประมาณ 1.4 หมื่นล้านดอลลาร์สหรัฐ และมีปริมาณบิตคอยน์หมุนเวียนมากกว่า 127,000 บิตคอยน์ และยังครองตำแหน่งสำคัญในโปรโตคอล DeFi หลักๆ เช่น Aave, Compound และ Uniswap การครองตลาดนี้ก่อให้เกิดผลกระทบทางเครือข่ายที่ทรงพลัง ยิ่งโปรโตคอลผสานรวม wBTC มากเท่าไหร่ สภาพคล่องก็ยิ่งดีขึ้นเท่านั้น ยิ่งสภาพคล่องดีเท่าไหร่ ก็ยิ่งมีโอกาสมากขึ้นที่โปรโตคอลใหม่ๆ จะผสานรวม wBTC มากกว่าทางเลือกอื่นๆ วงจรป้อนกลับเชิงบวกนี้ทำให้สถานะทางการตลาดของ wBTC แทบไม่สั่นคลอนในช่วงไม่กี่ปีที่ผ่านมา

อย่างไรก็ตาม ข้อพิพาทเรื่องสิทธิ์ในการดูแลทรัพย์สินในช่วงครึ่งหลังของปี 2567 ได้ส่งผลกระทบต่อรูปแบบการดำเนินงานที่มั่นคงนี้ นับตั้งแต่การประกาศความร่วมมือกับ BiT Global ในเดือนสิงหาคม ส่วนแบ่งการตลาดของ wBTC เผชิญกับความผันผวนอย่างมีนัยสำคัญเป็นครั้งแรก แม้ว่ามูลค่าตลาดจะเพิ่มขึ้นจาก 8 พันล้านดอลลาร์สหรัฐ เป็น 14 พันล้านดอลลาร์สหรัฐในปัจจุบัน (ซึ่งส่วนใหญ่เป็นผลมาจากราคา Bitcoin ที่สูงขึ้น) แต่ตัวบ่งชี้ความเชื่อมั่นของตลาดกลับแสดงให้เห็นถึงความเชื่อมั่นของผู้ใช้ต่อความน่าเชื่อถือในระยะยาวที่ลดลง โปรโตคอลอย่าง MakerDAO และ Aave ที่เข้มงวดขึ้นในการควบคุมความเสี่ยง และการที่ Coinbase ถอดถอนออกจากรายชื่อและเปิดตัวผลิตภัณฑ์ของคู่แข่งโดยตรง ล้วนบ่งชี้ว่าระบบนิเวศของ wBTC ที่เคยแข็งแกร่งและไม่สามารถฝ่าฟันได้กำลังเผชิญปัญหา ที่สำคัญกว่านั้น ข้อโต้แย้งนี้ยังเผยให้เห็นถึง "ความเสี่ยงด้านชื่อเสียงที่ไม่สามารถกระจายความเสี่ยงได้" ซึ่งเป็นลักษณะเฉพาะของรูปแบบการดูแลทรัพย์สินแบบรวมศูนย์ ไม่ว่าสถาปัตยกรรมทางเทคนิคจะซับซ้อนเพียงใด ชื่อเสียงของระบบทั้งหมดจะได้รับผลกระทบตราบใดที่ยังมีฝ่ายที่โต้แย้งเข้ามาเกี่ยวข้อง

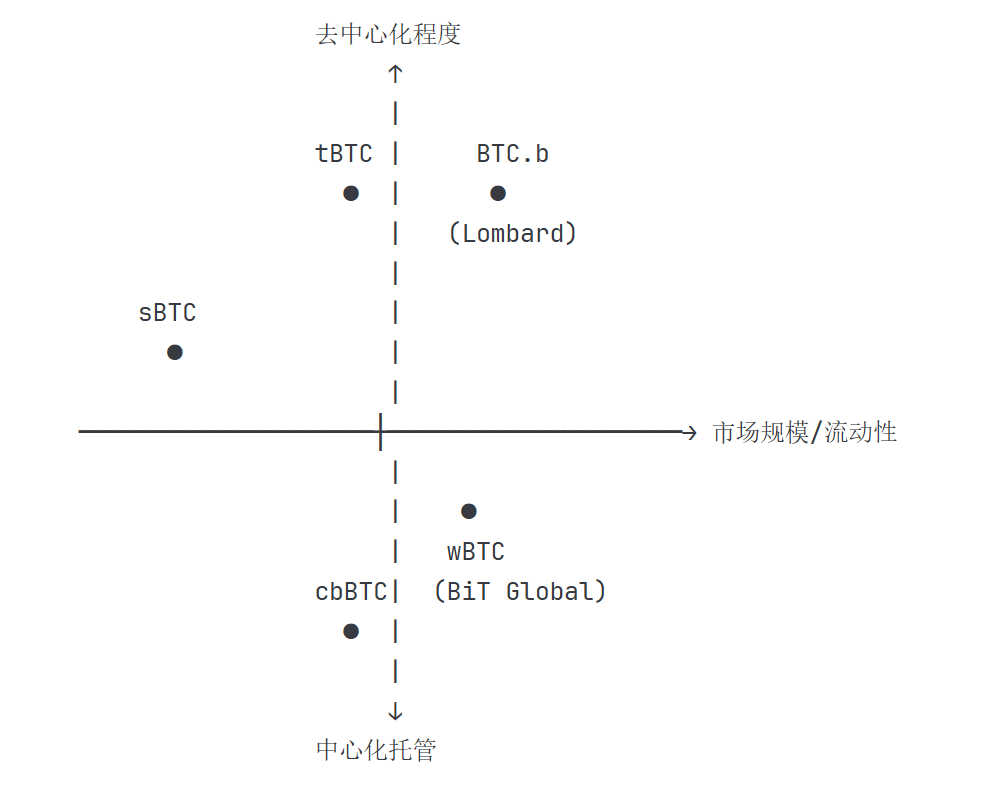

จากมุมมองด้านกลยุทธ์ผลิตภัณฑ์ wBTC มุ่งเน้นการเป็น "การแมปราคา Bitcoin อย่างแท้จริง" โดยไม่เสนอคุณสมบัติผลตอบแทน ผู้ใช้หลักคือผู้เข้าร่วม DeFi ที่ต้องการซื้อขาย ให้ยืม หรือจัดหาสภาพคล่องบน Ethereum การวางตำแหน่งนี้ทำให้ wBTC เป็นโครงสร้างพื้นฐานของระบบนิเวศ Ethereum DeFi แต่ก็จำกัดศักยภาพในการเติบโตด้วยเช่นกัน เมื่อความต้องการของตลาดสำหรับการแมปราคาแบบง่ายๆ เริ่มอิ่มตัว wBTC จะขยายสู่ตลาดใหม่ๆ ผ่านนวัตกรรมผลิตภัณฑ์ได้ยาก เมื่อต้องเผชิญหน้ากับคู่แข่งอย่าง cbBTC ซึ่งได้รับการสนับสนุนจาก Coinbase และมีประสบการณ์การใช้งานที่ง่ายกว่า รวมถึงทางเลือกแบบกระจายศูนย์มากกว่าอย่าง tBTC wBTC ต้องเผชิญกับแรงกดดันด้านการแข่งขันที่เพิ่มขึ้นอย่างมาก

3.2 กลยุทธ์ผลิตภัณฑ์คู่และโอกาสทางการตลาดของ BTC.b

หลังจากการเข้าซื้อกิจการ BTC.b ลอมบาร์ดได้นำกลยุทธ์การตลาดเชิงรุกมากขึ้นมาใช้ นั่นคือการสร้างเมทริกซ์ผลิตภัณฑ์ Bitcoin DeFi ที่สมบูรณ์ผ่าน BTC.b (ไม่สร้างผลตอบแทน) และ LBTC (สร้างผลตอบแทน) กลยุทธ์ผลิตภัณฑ์คู่ขนานนี้มุ่งตอบสนองความต้องการของผู้ใช้สองกลุ่มที่แตกต่างกันไปพร้อมๆ กัน นักลงทุนที่เน้นการลงทุนแบบอนุรักษ์นิยมซึ่งต้องการเพียงการเปิดรับความเสี่ยงด้านราคาเพียงอย่างเดียวสามารถเลือก BTC.b ได้ ในขณะที่นักลงทุนที่เน้นการลงทุนอย่างมีประสิทธิภาพและต้องการประสิทธิภาพของเงินทุนสามารถเลือก LBTC เพื่อสร้างผลตอบแทนผ่านการ Staking หรือการให้กู้ยืม กลยุทธ์พอร์ตโฟลิโอผลิตภัณฑ์นี้น่าสนใจทั้งในตลาดค้าปลีกและตลาดสถาบัน ครอบคลุมฐานผู้ใช้ที่กว้างขึ้น

ที่สำคัญยิ่งกว่านั้น ด้วยการเข้าซื้อสินทรัพย์ที่เติบโตเต็มที่ซึ่งมีมูลค่าตลาด 5.5 หมื่นล้านดอลลาร์สหรัฐ มีผู้ใช้งานจริง 12,000 ราย และการผสานรวมอย่างลึกซึ้งกับโปรโตคอลหลักๆ เช่น Aave และ BENQI ทำให้ Lombard ประสบความสำเร็จในเส้นทางการขยายตัวอย่างรวดเร็วของ "การซื้อส่วนแบ่งตลาด" แทนที่จะ "สร้างใหม่ตั้งแต่ต้น" กลยุทธ์การควบรวมและซื้อกิจการ (M&A) นี้แทบจะไม่เคยมีมาก่อนในอุตสาหกรรมคริปโต (การเข้าซื้อกิจการก่อนหน้านี้ส่วนใหญ่เป็นการควบรวมโครงการหรือการแลกเปลี่ยนโทเคน ไม่ใช่การเข้าซื้อสินทรัพย์ที่ยังคงใช้งานอยู่และโครงสร้างพื้นฐานโดยตรง) และความสำเร็จนี้อาจสร้างรูปแบบการรวมกลุ่มอุตสาหกรรมใหม่ สำหรับ Lombard ข้อตกลงนี้ไม่เพียงแต่ให้การขยายขนาดในทันที แต่ที่สำคัญกว่านั้นคือ ข้อตกลงนี้แสดงให้เห็นถึงความเหมาะสมระหว่างผลิตภัณฑ์กับตลาดที่พิสูจน์แล้ว และเทคโนโลยีที่ครบครัน ซึ่งช่วยลดเวลาและต้นทุนการศึกษาตลาดในการโปรโมตผลิตภัณฑ์ใหม่ๆ ได้อย่างมาก

จากมุมมองการจับจังหวะตลาด การขยายตัวของ BTC.b สอดคล้องกับวิกฤตการณ์ความน่าเชื่อถือที่ wBTC กำลังเผชิญอยู่ เนื่องจากโปรโตคอล DeFi บางโปรโตคอลได้ลดการพึ่งพา wBTC ลงอย่างแข็งขันด้วยเหตุผลด้านการจัดการความเสี่ยง พวกเขาจึงจำเป็นต้องหาทางเลือกอื่น และ BTC.b ซึ่งมีสถาปัตยกรรมแบบกระจายศูนย์มากขึ้นและการตรวจสอบเงินสำรองแบบเรียลไทม์ จึงกลายเป็นตัวเลือกที่เป็นธรรมชาติที่สุด “ความต้องการทางเลือก” นี้มีแนวโน้มที่จะถูกปล่อยออกมาอย่างต่อเนื่องในอีก 12-18 เดือนข้างหน้า ซึ่งจะทำให้ BTC.b มีช่องทางการตลาดที่มีค่า หาก Lombard สามารถพัฒนาการใช้งานแบบหลายเชนได้อย่างรวดเร็ว ขยายการบูรณาการโปรโตคอล DeFi และรักษาบันทึกเหตุการณ์ด้านความปลอดภัยเป็นศูนย์ในช่วงเวลาสำคัญนี้ BTC.b ก็มีศักยภาพที่จะก้าวกระโดดจาก “ทางเลือกเฉพาะกลุ่ม” ไปสู่ “ทางเลือกหลัก”

3.3 การเปรียบเทียบผู้ใช้เป้าหมายและสถานการณ์การใช้งาน

ฐานผู้ใช้หลักของ wBTC ประกอบด้วยผู้ใช้งาน Ethereum DeFi เป็นหลัก พวกเขาคุ้นเคยกับการดำเนินงานสัญญาอัจฉริยะและจำเป็นต้องซื้อขายบน DEX เช่น Uniswap ให้ยืมบน Aave หรือให้สภาพคล่องบน Curve สำหรับพวกเขา wBTC คือ "คู่หู Ethereum ของ Bitcoin" กลุ่มผู้ใช้นี้ค่อนข้างไวต่อราคาน้อยกว่า (เพราะ wBTC เป็นสินทรัพย์ที่เหมือนเครื่องมือ มากกว่าจะเป็นเป้าหมายการลงทุนในสถานการณ์ส่วนใหญ่) โดยให้ความสำคัญกับความลึกของสภาพคล่องและขอบเขตการผสานรวมโปรโตคอลมากกว่า สำหรับผู้ใช้เหล่านี้ wBTC ยังคงเป็นตัวเลือกที่ดีที่สุด เนื่องจากข้อได้เปรียบด้านสภาพคล่องที่สะสมมายาวนานและการรองรับโปรโตคอลที่ครอบคลุม

BTC.b มีเป้าหมายที่จะดึงดูดฐานผู้ใช้ที่กว้างขึ้น ไม่เพียงแต่ผู้ใช้ DeFi ทั่วไปเท่านั้น แต่ยังรวมถึงผู้ใช้ CEX และนักลงทุนสถาบันที่มีพื้นฐานทางการเงินแบบดั้งเดิม BTC.b ช่วยลดอุปสรรคสำหรับผู้ใช้ในการเข้าสู่ DeFi จาก CEX ด้วยการผสานรวมกับ SDK ของ Binance และ Bybit BTC.b ตอบสนองความต้องการด้านความโปร่งใสและความปลอดภัยที่เข้มงวดของนักลงทุนสถาบันผ่านเครือข่ายการตรวจสอบหลายสถาบันและ Proof-of-Reserve แบบเรียลไทม์ และด้วยกลยุทธ์ผลิตภัณฑ์คู่ (BTC.b + LBTC) Lombard จึงนำเสนอตัวเลือกที่ปรับแต่งได้สำหรับผู้ใช้ที่มีระดับความเสี่ยงที่แตกต่างกัน กลยุทธ์ "ครอบคลุมเต็มรูปแบบ" ที่ทะเยอทะยานนี้จึงยากต่อการดำเนินการ ต้องใช้ความพยายามพร้อมกันในหลายมิติ รวมถึงประสบการณ์ผลิตภัณฑ์ ความปลอดภัย และการศึกษาตลาด

จากมุมมองด้านแอปพลิเคชัน ปัจจุบัน wBTC ถูกใช้เป็นหลักสำหรับการซื้อขาย การให้กู้ยืม และการขุดสภาพคล่องภายในโปรโตคอล DeFi ในทางกลับกัน BTC.b มีเป้าหมายที่จะขยายไปสู่สถานการณ์ที่หลากหลายยิ่งขึ้น เช่น การนำเสนอผลตอบแทนจากการ Staking Bitcoin ผ่าน LBTC เพื่อดึงดูดผู้ถือครองระยะยาว การใช้งานบนเครือข่ายหลายเครือข่ายเพื่อครอบคลุมเครือข่ายสาธารณะประสิทธิภาพสูง เช่น Solana และ Avalanche เพื่อตอบสนองความต้องการในการซื้อขายต้นทุนต่ำ และการร่วมมือกับสถาบันการเงินแบบดั้งเดิมเพื่อสำรวจผลิตภัณฑ์ระดับสถาบันที่สอดคล้องตามมาตรฐาน หากขยายสถานการณ์เหล่านี้ได้สำเร็จ ศักยภาพทางการตลาดของ BTC.b จะเหนือกว่า wBTC อย่างมาก ทำให้ไม่เพียงแต่เป็นคู่แข่งในด้าน "การบรรจุภัณฑ์ Bitcoin" เท่านั้น แต่ยังเป็นผู้สร้าง "โครงสร้างพื้นฐานตลาดทุน Bitcoin" อีกด้วย

IV. วิวัฒนาการของภูมิทัศน์อุตสาหกรรม: จากผู้เล่นรายเดียวที่มีอำนาจเหนือกว่าสู่การแข่งขันที่หลากหลาย

จากมุมมองที่กว้างขึ้น ตลาด Bitcoin Wrapping กำลังอยู่ในช่วงเปลี่ยนโครงสร้างจาก "การครอบงำของ wBTC" ไปสู่ "โซลูชันที่หลากหลายอยู่ร่วมกัน" การเปลี่ยนแปลงนี้ไม่ได้เกิดจากนวัตกรรมทางเทคโนโลยีเพียงอย่างเดียว แต่ยังเกิดจากความต้องการโดยธรรมชาติของตลาดในการกระจายความเสี่ยงอีกด้วย เมื่อสินทรัพย์ที่ถูก Wrapping เพียงรายการเดียวมีส่วนแบ่งตลาดที่สูงเกินไป ระบบนิเวศ DeFi ทั้งหมดจะเผชิญกับความเสี่ยงเชิงระบบ หาก wBTC ประสบปัญหา โปรโตคอลการให้กู้ยืมที่ใช้ wBTC เป็นหลักประกันและกลุ่มสภาพคล่องที่อิงจาก wBTC จะได้รับผลกระทบ ดังนั้น โปรโตคอล DeFi หลักๆ จึงมีแรงจูงใจโดยธรรมชาติที่จะสนับสนุนการอยู่ร่วมกันของโซลูชัน Bitcoin Wrapping หลายรายการเพื่อป้องกันความเสี่ยง

แนวโน้มการกระจายความเสี่ยงนี้เป็นประโยชน์ต่อผู้ท้าชิงอย่าง BTC.b เนื่องจากพวกเขาไม่จำเป็นต้องแทนที่ wBTC ทั้งหมด พวกเขาสามารถอยู่รอดและเติบโตได้โดยการสร้างข้อได้เปรียบในกลุ่มตลาดเฉพาะ ตัวอย่างเช่น BTC.b อาจมุ่งเน้นไปที่โปรโตคอล DeFi ที่มีความต้องการการกระจายอำนาจและความโปร่งใสสูงสุด หรือมุ่งเน้นไปที่ระบบนิเวศบล็อกเชนสาธารณะที่กำลังเติบโต (เช่น Solana และ Avalanche) ในขณะที่ปล่อยให้ wBTC ครองตลาด Ethereum หลักชั่วคราว กลยุทธ์ "การแข่งขันที่แตกต่าง" นี้มีความเสี่ยงน้อยกว่าและสมจริงกว่า ด้วยการสร้างข้อได้เปรียบที่แตกต่างในมิติต่างๆ BTC.b สามารถค่อยๆ ขยายส่วนแบ่งตลาดได้โดยไม่ต้องเผชิญหน้ากับ wBTC โดยตรง

ในระยะยาว ตลาดบรรจุภัณฑ์บิตคอยน์อาจนำเสนอรูปแบบ "โซลูชันหลัก 2-3 รายการ + โซลูชันเฉพาะกลุ่มอีกหลายรายการ": wBTC จะยังคงครองส่วนแบ่งตลาดอย่างมีนัยสำคัญเนื่องจากข้อได้เปรียบในการเป็นผู้นำตลาดและการบูรณาการเชิงลึก แต่จะไม่ผูกขาดอีกต่อไป cbBTC จะใช้ประโยชน์จากแพลตฟอร์มของ Coinbase เพื่อรักษาตำแหน่งในตลาดสถาบันที่มีข้อกำหนดด้านการปฏิบัติตามกฎระเบียบที่เข้มงวด และโซลูชันแบบกระจายศูนย์เช่น BTC.b จะสร้างข้อได้เปรียบในการแข่งขันที่แตกต่างในแง่ของความก้าวหน้าทางเทคโนโลยีและความโปร่งใส รูปแบบที่หลากหลายนี้ส่งผลดีต่อระบบนิเวศ DeFi ทั้งหมด เนื่องจากช่วยลดความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียว ในขณะเดียวกันก็ส่งเสริมการพัฒนานวัตกรรมทางเทคโนโลยีและผลิตภัณฑ์อย่างต่อเนื่อง

V. บทสรุปและผลกระทบต่อการลงทุน

5.1 การแข่งขันเชิงกระบวนทัศน์ในสถาปัตยกรรมทางเทคนิค

การแข่งขันระหว่าง wBTC และ BTC.b โดยพื้นฐานแล้วเป็นการแข่งขันระหว่างสองกระบวนทัศน์ทางเทคโนโลยี ได้แก่ ข้อได้เปรียบด้านประสิทธิภาพของการดูแลรักษาแบบรวมศูนย์ เทียบกับข้อได้เปรียบด้านความปลอดภัยของสถาปัตยกรรมแบบกระจายศูนย์ wBTC ประสบความสำเร็จในการสร้าง/ไถ่ถอนที่มีประสิทธิภาพและกรอบการปฏิบัติตามกฎระเบียบที่สมบูรณ์ผ่านแบบจำลองผู้ดูแลรายเดียว ซึ่งเป็นทางออกที่ดีที่สุดในช่วงเริ่มต้นของตลาด อย่างไรก็ตาม ด้วยการเติบโตของระบบนิเวศ DeFi และความต้องการความโปร่งใสที่เพิ่มขึ้นจากผู้ใช้ ความเสี่ยงของจุดล้มเหลวเพียงจุดเดียวและปัญหาการพึ่งพาความน่าเชื่อถือจึงทวีความรุนแรงมากขึ้น ข้อพิพาทเรื่องการดูแลรักษาในปี 2567 ถือเป็นจุดเริ่มต้นของความขัดแย้งนี้

การที่ BTC.b เลือกใช้วิธีการตรวจสอบแบบหลายสถาบัน + การพิสูจน์หลักฐานแบบเรียลไทม์ แสดงให้เห็นถึงการประยุกต์ใช้แนวคิด "ความน่าเชื่อถือ" ของอุตสาหกรรมคริปโตในแวดวงการบรรจุสินทรัพย์อย่างลึกซึ้งยิ่งขึ้น แม้ว่าสถาปัตยกรรมนี้จะซับซ้อนกว่าและมีต้นทุนการประสานงานที่สูงกว่าแบบจำลองแบบรวมศูนย์ แต่โดยพื้นฐานแล้วสถาปัตยกรรมนี้จะช่วยลดความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียว และรับประกันความโปร่งใสผ่านวิธีการทางเทคโนโลยี (Chainlink PoR) แทนกระบวนการแบบแมนนวล วิธีการทางเทคโนโลยีนี้สอดคล้องกับทิศทางการพัฒนาระยะยาวของอุตสาหกรรมบล็อกเชนได้ดีกว่า และสามารถปรับให้เข้ากับข้อกำหนดด้านกฎระเบียบที่อาจเกิดขึ้นในอนาคตได้ดีกว่า

จากมุมมองด้านการลงทุน โซลูชันทั้งสองมีสถานการณ์ที่นำไปใช้ได้จริงและกลุ่มลูกค้าเป้าหมาย สำหรับผู้ใช้ที่ต้องการสภาพคล่องสูงสุด การรองรับโปรโตคอลที่ครอบคลุมที่สุด และมีข้อกำหนดที่ค่อนข้างผ่อนปรนสำหรับความน่าเชื่อถือของผู้ดูแล wBTC ยังคงเป็นตัวเลือกที่เหมาะสมที่สุด สำหรับผู้ใช้หรือโปรโตคอลที่ให้ความสำคัญกับการกระจายอำนาจ ความโปร่งใส และความปลอดภัยในระยะยาว BTC.b นำเสนอทางเลือกที่สอดคล้องกับค่านิยมของพวกเขามากกว่า กลยุทธ์ทางการตลาดที่สมเหตุสมผลอาจเป็นการกระจายความเสี่ยงระหว่างสองสิ่งนี้ แทนที่จะมุ่งเน้นการเปิดรับความเสี่ยงทั้งหมดไปที่โซลูชันเดียว

5.2 ช่องทางโอกาสเชิงกลยุทธ์ของลอมบาร์ด

การเข้าซื้อกิจการ BTC.b ของ Lombard และการสร้างกลยุทธ์ผลิตภัณฑ์คู่ (BTC.b + LBTC) แสดงให้เห็นถึงความทะเยอทะยานทางการตลาดที่ชัดเจน ไม่เพียงแต่เพื่อรักษาตำแหน่งในภาคส่วนบรรจุภัณฑ์บิตคอยน์เท่านั้น แต่ยังรวมถึงการก้าวขึ้นเป็นผู้สร้างโครงสร้างพื้นฐานตลาดทุนบิตคอยน์รายใหญ่อีกด้วย ความสำเร็จของกลยุทธ์นี้ขึ้นอยู่กับปัจจัยสำคัญหลายประการ ได้แก่ ความสามารถในการขยายอุปทานหมุนเวียนของ BTC.b ขึ้น 3-5 เท่าภายใน 12-18 เดือนข้างหน้า โดยมีมูลค่าสูงถึง 1.5-2.5 พันล้านดอลลาร์สหรัฐ ความสามารถในการพัฒนาการใช้งานแบบหลายเชนให้ประสบความสำเร็จและบูรณาการโปรโตคอล DeFi ได้อย่างเพียงพอภายในระบบนิเวศหลัก เช่น Ethereum และ Solana ความสามารถในการรักษาบันทึกเหตุการณ์ด้านความปลอดภัยเป็นศูนย์ ซึ่งพิสูจน์ความน่าเชื่อถือของสถาปัตยกรรมการตรวจสอบแบบหลายสถาบัน และความสามารถในการดึงดูดผู้ถือครองระยะยาวจำนวนมากผ่านผลิตภัณฑ์ผลตอบแทนของ LBTC ซึ่งส่งผลให้ฐานผู้ใช้ขยายตัวได้อย่างโดดเด่น

หากบรรลุเป้าหมายเหล่านี้ Lombard จะมีโอกาสท้าทายอำนาจเหนือตลาดของ wBTC ภายใน 3-5 ปี ที่สำคัญยิ่งกว่านั้น การเข้าซื้อกิจการ BTC.b ถือเป็นการบุกเบิกรูปแบบใหม่สำหรับการควบรวมและซื้อกิจการ (M&A) ในอุตสาหกรรมคริปโต นั่นคือการเข้าซื้อสินทรัพย์ที่มีการเคลื่อนไหวอยู่จริง โดยมีความเหมาะสมกับผลิตภัณฑ์และตลาดจริง และมีฐานผู้ใช้ แทนที่จะเป็นการควบรวมโทเคนหรือการเข้าซื้อกิจการเทคโนโลยีเพียงอย่างเดียว หากรูปแบบนี้ประสบความสำเร็จ อาจก่อให้เกิดการรวมตัวของอุตสาหกรรม ซึ่งจะผลักดันให้ตลาดคริปโตเปลี่ยนจากช่วง "การแข่งขันที่กระจัดกระจาย" ไปสู่ "การควบรวมและซื้อกิจการเชิงกลยุทธ์"

สำหรับโปรโตคอล DeFi การพึ่งพาสินทรัพย์ Bitcoin ที่ถูกห่อหุ้มเพียงตัวเดียวมากเกินไปนั้นได้รับการพิสูจน์แล้วว่าก่อให้เกิดความเสี่ยงเชิงระบบ ขอแนะนำให้โปรโตคอลการให้กู้ยืมแบบกระแสหลัก DEX และกลุ่มสภาพคล่องต่างๆ ควบคู่ไปกับการสนับสนุน wBTC ค่อยๆ ผสานรวมทางเลือกอื่นๆ เช่น BTC.b และ cbBTC เพื่อกระจายความเสี่ยง แนวทางเฉพาะอาจรวมถึง: การกำหนดอัตราส่วนหลักประกันและพารามิเตอร์การชำระบัญชีสำหรับ Bitcoin ที่ถูกห่อหุ้มที่แตกต่างกันเพื่อสะท้อนถึงลักษณะความเสี่ยงที่แตกต่างกัน การส่งเสริมการพัฒนา Bitcoin ที่ถูกห่อหุ้มหลายตัวอย่างสมดุลผ่านโปรแกรมจูงใจด้านสภาพคล่องเพื่อหลีกเลี่ยงการกระจุกตัวของตลาดที่มากเกินไป และการสร้างกลไกการประเมินความเสี่ยงแบบไดนามิกเพื่อติดตามสถานะการสำรองและสถานะการถือครองของสินทรัพย์ที่ถูกห่อหุ้มแต่ละรายการแบบเรียลไทม์

สำหรับผู้ใช้ทั่วไปและนักลงทุนสถาบัน ควรพิจารณาปัจจัยต่อไปนี้เมื่อเลือกโซลูชันการห่อหุ้ม Bitcoin: ความต้องการสภาพคล่อง – สำหรับธุรกรรมขนาดใหญ่ที่เกิดขึ้นบ่อยครั้ง ข้อได้เปรียบด้านสภาพคล่องของ wBTC ยังคงไม่สามารถทดแทนได้ การตั้งค่าความปลอดภัย – สำหรับผู้ที่ให้ความสำคัญกับการกระจายอำนาจและความโปร่งใส สถาปัตยกรรมทางเทคนิคของ BTC.b นั้นน่าดึงดูดใจมากกว่า ความต้องการผลตอบแทน – สำหรับผู้ที่ต้องการให้สินทรัพย์ Bitcoin ของตนสร้างผลตอบแทน LBTC เป็นหนึ่งในตัวเลือกที่มีอยู่ไม่กี่ตัว ข้อกำหนดด้านการปฏิบัติตาม – หากสถาบันกำหนดให้ใช้บริการการดูแลสินทรัพย์ที่มีใบอนุญาต wBTC หรือ cbBTC จะเหมาะสมกว่า ระยะเวลาการถือครอง – การซื้อขายเก็งกำไรในระยะสั้นมีความอ่อนไหวต่อชื่อเสียงของผู้ดูแลน้อยกว่า ในขณะที่การถือครองในระยะยาวควรให้ความสำคัญกับความปลอดภัยและความโปร่งใสเป็นอันดับแรก

หลักการการลงทุนที่สำคัญที่สุดคือ อย่ากระจุกตัวสินทรัพย์ทั้งหมดไว้ในโซลูชัน Bitcoin แบบ Wrapped เพียงโซลูชันเดียว เช่นเดียวกับการกระจายความเสี่ยงของสินทรัพย์คริปโตดั้งเดิมที่สามารถลดความเสี่ยงของพอร์ตการลงทุนได้ กลยุทธ์การกระจายความเสี่ยงก็ควรนำมาใช้ในพื้นที่ Bitcoin แบบ Wrapped เช่นกัน ข้อได้เปรียบด้านสภาพคล่องของ wBTC และข้อได้เปรียบทางเทคโนโลยีของ BTC.b สามารถเสริมซึ่งกันและกันได้ การผสมผสานทั้งสองสิ่งนี้จะช่วยให้คุณได้รับความสะดวกสบายในการซื้อขายจากสภาพคล่องสูง พร้อมกับลดความเสี่ยงในการขาดทุนหากผู้ดูแลรายเดียวประสบปัญหา สำหรับผู้ถือครองที่มีสถานะการลงทุนขนาดใหญ่ ขอแนะนำให้กระจายความเสี่ยง 30-50% ของ Bitcoin แบบ Wrapped ไปยังโซลูชันที่แตกต่างกัน 2-3 โซลูชันเพื่อป้องกันความเสี่ยง