การพับระบบการชำระเงินทั่วโลก: จากโตเกียวถึงไนจีเรีย Web3 กำลังทำอะไรนอกเหนือจากกระแสหลัก?

- 核心观点:Web3支付在新兴市场潜力巨大。

- 关键要素:

- 尼日利亚数字支付占比超80%。

- Web3钱包直连本地银行网络。

- 跨境支付成本低且速度快。

- 市场影响:推动金融普惠与跨境支付革新。

- 时效性标注:中期影响

เขียนโดย: แฟรงค์ เกษตรกร Web3

แนวคิดเรื่อง "ความเท่าเทียมทางการเงิน" มักเข้าใจได้อย่างแท้จริงผ่านประสบการณ์ส่วนตัวเท่านั้น

เมื่อไม่นานมานี้ ตอนที่อยู่ญี่ปุ่น ในฐานะคนจีนที่คุ้นเคยกับการใช้ QR Code ทุกที่ ฉันรู้สึกว่าเงินสดเยอะเกินไป บัตรเสื่อมสภาพ และความยุ่งยากในการเปิดใช้งานและเติมเงินบัตร Suica (ความยุ่งยากของโทรศัพท์ Android) แต่อย่างน้อยก็ ยังมี Alipay และ Visa/Mastercard ไว้รองรับ การชำระเงินจึงไม่ใช่เรื่องที่ยั่งยืน

แต่เมื่อเราเลื่อนแผนที่ลงไปทางใต้อีกหน่อย สู่แอฟริกา เอเชียตะวันออกเฉียงใต้ และหลายประเทศในละตินอเมริกา สถานการณ์ก็เปลี่ยนไปอย่างสิ้นเชิง ในหลายประเทศเหล่านั้น การจ่ายเงินไม่ใช่แค่เครื่องมือ แต่เป็น "ทักษะการเอาตัวรอด"

อัตราการเข้าถึงบัตรธนาคารต่ำมาก และหลายคนไม่มีบัญชีด้วยซ้ำ ค่าธรรมเนียมการโอนเงินระหว่างธนาคารจำนวนเล็กน้อยก็ไม่ได้ต่ำ เงินเข้าบัญชีไม่น่าเชื่อถือ และบางคนไม่มีบริการข้ามพรมแดนจากธนาคารประจำของตนด้วยซ้ำ ถึงแม้จะมีบริการข้ามพรมแดน ค่าธรรมเนียมการชำระเงินข้ามพรมแดนก็มักจะสูงอย่างน่าประหลาดใจ

ในสถานที่เหล่านี้ "การชำระเงิน" ไม่ได้ถูกมองว่าเป็นเรื่องปกติอีกต่อไปในฐานะโครงสร้างพื้นฐาน เช่น น้ำและไฟฟ้า แต่ได้กลายมาเป็นสิทธิพิเศษ

I. โลกถูกพับ: จากโตเกียวถึงลากอส

การอาศัยอยู่ในเอเชียตะวันออก (เช่น จีนและญี่ปุ่น) หรือยุโรปและอเมริกา ทำให้เรามักมองว่าการชำระเงินเป็นเรื่อง "มากเกินไป"

ความราบรื่นของ WeChat Pay ความสามารถรอบด้านของ Alipay และแม้แต่การจ่ายเงินทันทีของ Suica ในญี่ปุ่นทำให้เราคิดว่าการไหลของเงินควรจะเป็นแบบนี้

แต่โลกไม่ได้แบน และประสบการณ์ทางการเงินของแต่ละคนก็แตกต่างกันออกไป

เช่นเดียวกับช่องว่างทางกายภาพสามแห่งในนิยายวิทยาศาสตร์เรื่อง "Folding Beijing" ก็มีช่องว่างที่ยากจะข้ามผ่านในระบบการเงินโลกเช่นกัน ยกตัวอย่างเช่น ผู้คนในพื้นที่แรกกำลังถกเถียงกันอยู่แล้วว่าจะใช้ประโยชน์จากผลตอบแทนรายปีของ DeFi สูงถึงสองหลักได้อย่างไร ในขณะที่ผู้คนในพื้นที่ที่สามยังคงกังวลทุกวันเกี่ยวกับวิธีการนำเงินที่หามาอย่างยากลำบากกลับบ้านอย่างปลอดภัย

ที่น่าสนใจก็คือ ความจริงที่ขัดกับสัญชาตญาณในข้อมูลมักถูกมองข้ามไปในฉากหลังนี้ แม้ว่าโดยทั่วไปแล้วแอฟริกาจะถูกมองว่าเป็น "ประเทศที่ล้าหลัง" แต่หากคุณเปลี่ยนโฟกัสไปที่ตลาดเกิดใหม่ เช่น ไนจีเรีย คุณจะพบว่าตลาดเหล่านี้ไม่ได้ต่อต้านการชำระเงินแบบดิจิทัล แต่กลับถูกขัดขวางโดยโครงสร้างพื้นฐานที่ไม่เพียงพอ

ข้อมูลล่าสุดจากธนาคารกลางไนจีเรีย (CBN) ระบุว่า การโอนเงินผ่านอินเทอร์เน็ตมีส่วนแบ่งตลาดสูงถึง 51.91% (ตามจำนวนธุรกรรม) ขณะที่ธุรกรรม POS คิดเป็น 28.53% ซึ่ง รวมกันแล้วสูงกว่า 80% ในทางกลับกัน การถอนเงินสด (ตู้ ATM) ซึ่งเราเชื่อว่าน่าจะมีส่วนแบ่งมากที่สุด กลับมีสัดส่วนเพียง 2.21% เท่านั้น

นั่นหมายความว่าชาวไนจีเรียพึ่งพาการชำระเงินดิจิทัลเป็นอย่างมาก โดยเฉพาะการโอนเงินผ่านธนาคารโดยตรง พูดง่ายๆ ก็คือ โครงสร้างพื้นฐานการชำระเงินทางกายภาพ เช่น สาขาธนาคารนั้น มีราคาแพงกว่าและใช้งานยากกว่าทางเลือกที่ดูเหมือนจะก้าวหน้ากว่าอย่างอีแบงก์กิ้ง

ดังนั้น ในประเทศอย่างไนจีเรีย คุณไม่จำเป็นต้องสอนใครว่า "e-wallet" คืออะไรหรือใช้งานอย่างไร ด้วยเหตุผลเชิงปฏิบัติ พวกเขาคุ้นเคยกับการใช้โทรศัพท์มือถือโอนเงินเกือบทั้งหมดมานานแล้ว ซึ่งคล้ายกับที่ Axie Infinity ได้รับความนิยมในเอเชียตะวันออกเฉียงใต้ในฐานะฐานที่ตั้งในยุคนั้น

ปัญหาเดียวที่เจอคือเรื่อง "การเชื่อมต่อ" เพราะสำหรับฟรีแลนซ์ในลากอส ประเทศไนจีเรีย หรือแรงงานข้ามชาติในต่างประเทศที่ต้องการส่งเงินกลับบ้าน เวลาในการรอเฉลี่ย 15 นาทีหรือมากกว่านั้น รวมถึงการหักเงินจากอัตราแลกเปลี่ยนหลายชั้น ยังคงเป็นกล่องดำขนาดใหญ่

พวกเขาพึ่งพาการชำระเงินดิจิทัลอย่างมาก แต่ขาดโครงสร้างพื้นฐานการชำระเงินที่มั่นคง ต้นทุนต่ำ และเชื่อมต่อได้ทั่วโลก ด้วยเหตุนี้ Web3 จึงได้แสดงให้ผู้คนเห็นเส้นทางใหม่อย่างแท้จริงที่ไม่ต้องพึ่งพาระบบธนาคารเป็นครั้งแรก

II. การชำระเงินผ่าน Web3 ควรใช้แนวทาง "จากชนบทสู่เมือง"

นี่เป็นสาเหตุที่ฉันรู้สึกเสมอ มาว่าความสำคัญเชิงปฏิวัติและศักยภาพมหาศาลของ Web3 และ stablecoins ในภูมิภาคชายขอบเช่นแอฟริกาและละตินอเมริกา ผ่านแนวทาง "จากชนบทสู่เมือง" มักถูกมองข้ามโดยกระแสหลักมาเป็นเวลานาน

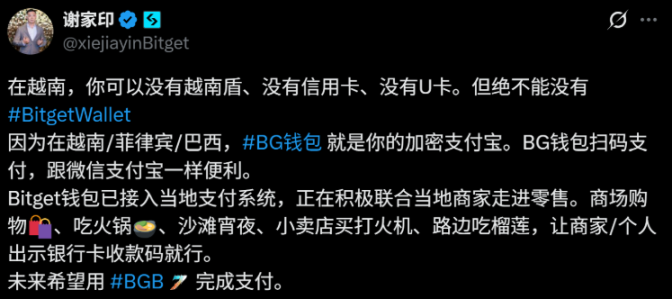

วิดีโอของ Xie Jiayin ที่ใช้ stablecoin เพื่อชำระเงินในเวียดนามเมื่อไม่นานมานี้ได้จุดประกายให้เกิดการพูดคุยกันอย่างมาก และพูดตรงๆ ว่า ฉันก็ตกใจไม่น้อยเช่นกัน

ประเด็นสำคัญคือการชำระเงินจะเสร็จสมบูรณ์โดยตรงผ่านการโอนกระเป๋าเงินสกุลเงินดิจิทัล โดยไม่ต้องใช้ U-card เป็นตัวกลาง

แม้ว่าการโอนเงินโดยการสแกนรหัส QR จะเป็นเรื่องธรรมดาในประเทศจีน แต่ท้ายที่สุดแล้ว การโอนเงินดังกล่าวก็ขึ้นอยู่กับช่องทางการชำระเงินออนไลน์ที่พัฒนามาอย่างยาวนานและปิด เช่น Alipay และ WeChat Pay ซึ่งเป็นช่องทางเฉพาะของจีนและเป็นผลจากการพัฒนาระบบอินเทอร์เน็ตเป็นเวลานานกว่า 20 ปี ทำให้ยากที่จะทำซ้ำได้

โมเดลที่แสดงในวิดีโอนั้นแตกต่างอย่างสิ้นเชิง: เมื่อทำการสแกนรหัส QR ของ VietQR ด้วย Bitget Wallet ในเวียดนาม ประสบการณ์การใช้งานส่วนหน้าจะคล้ายกับ Alipay มาก แต่เบื้องหลัง การโอนสกุลเงินดิจิทัลจะเสร็จสมบูรณ์ผ่านเครือข่าย Solana จากนั้นจึงแปลงเป็นสกุลเงิน fiat ทันทีและฝากเข้าบัญชีของผู้ค้าผ่านโปรโตคอลตัวกลาง

หากจะพูดให้เข้าใจง่ายๆ ก็คือ ความแตกต่างอยู่ที่ "ความสามารถในการจำลอง" — ในทางทฤษฎีแล้ว โมเดลของเวียดนามสามารถถ่ายโอนไปยังประเทศใดๆ ก็ได้ที่มีระบบการชำระเงินทันทีในท้องถิ่น

เรื่องนี้เป็นเรื่องจริงโดยเฉพาะในภูมิภาคที่ยังพัฒนาไม่เต็มที่ เช่น แอฟริกาและละตินอเมริกา ซึ่งสมาร์ทโฟนและกระเป๋าเงินอิเล็กทรอนิกส์ได้รับความนิยมในระดับหนึ่ง แต่โครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมยังไม่เพียงพอ

อันที่จริงแล้ว นี่เผยให้เห็นความต้องการหลักอย่างหนึ่ง: ผู้ใช้ไม่สนใจว่า ERC-20 หรือ Gas Fee คืออะไร พวกเขาสนใจแค่ว่า "พวกเขาสามารถจ่ายเงินเหมือนกับการสแกนรหัส QR ได้หรือไม่" เท่านั้น

หากเราพิจารณาวิวัฒนาการของ stablecoin ในมิติการชำระเงิน Web3 เราจะเห็นได้คร่าวๆ ว่ามันได้ผ่าน 3 ขั้นตอนดังต่อไปนี้:

- การโอนแบบออนเชนล้วนๆ: ของเล่นสำหรับคนเก่งๆ ที่แทบจะไม่มีประโยชน์ในชีวิตจริง ยกเว้นการซื้อ NFT และ DeFi

- ยุค "U Card": แม้ว่าจะสะดวกในการเติมเงิน Visa/Mastercard ของคุณด้วยสกุลเงินดิจิทัลผ่านผู้ให้บริการบัตร แต่ก็มีอุปสรรคในการเข้าถึงที่สูงมาก (กระบวนการ KYC ที่ยุ่งยาก ค่าธรรมเนียมการเปิดบัตรที่แพง และค่าธรรมเนียมธุรกรรมที่สูง) และโดยพื้นฐานแล้ว คุณยังคงทำงานให้กับองค์กรบัตรแบบดั้งเดิมอยู่

- Direct-to-Bank: โครงการริเริ่มนี้พยายามเชื่อมโยงบัญชีบนเครือข่าย สินทรัพย์ stablecoin และเครื่องรับชำระเงินของร้านค้า โดยหลีกเลี่ยงธนาคารผู้ออกบัตรและองค์กรบัตรในระบบการชำระเงินแบบดั้งเดิม นี่คือการสำรวจที่น่าตื่นเต้นที่สุดในปัจจุบัน

ในทิศทางนี้ ยักษ์ใหญ่ด้านการชำระเงินได้เริ่มลงคะแนนเสียงแล้ว

นับตั้งแต่การเปิดตัว Programmable Wallets และ CCTP (Cross-Chain USDC Clearing) ของ Circle ไปจนถึงการเข้าซื้อกิจการ Bridge ซึ่งเป็นผู้ให้บริการ API stablecoin มูลค่า 1.1 พันล้านดอลลาร์ของ Stripe เมื่อปลายปีที่แล้ว ความพยายามทั้งหมดเหล่านี้กำลังมุ่งหน้าสู่ระยะที่สาม

การเปิดตัวฟังก์ชันการโอนเงินผ่านธนาคารไนจีเรียล่าสุดบน Bitget Wallet ซึ่งขับเคลื่อนโดย Aeon Pay ถือเป็น "ตัวเลือกที่สาม" นอกเหนือจากธนาคารหลักและแพลตฟอร์ม P2P

- การกระจายอำนาจและไม่มี KYC: ไม่เหมือนกับการแลกเปลี่ยนแบบดั้งเดิมที่ต้องมีการยืนยันตัวตนที่ยุ่งยาก แต่ยังคงมีความต้านทานการเซ็นเซอร์ของกระเป๋าเงิน Web3

- ประสบการณ์รวดเร็วทันใจ: เมื่อเทียบกับตลาด P2P ที่ต้องใช้เวลา 10-15 นาที การโอนข้อมูลโดยตรงนี้สามารถเสร็จสิ้นได้ภายใน 5-10 วินาที

- ช่องทางความเสี่ยงต่ำ: เงินจะไม่ผ่านตัวรับรายบุคคลที่ไม่คุ้นเคยอีกต่อไป (ผู้ค้า P2P) แต่จะเข้าสู่ระบบธนาคารโดยตรงผ่านเกตเวย์การชำระเงินที่สอดคล้อง ซึ่งช่วยลดความเสี่ยงในการถูกอายัดบัตรได้อย่างมาก

ซึ่งหมายความว่ากระเป๋าเงิน Web3 ไม่ใช่แค่เบราว์เซอร์สินทรัพย์อีกต่อไป แต่เริ่มเชื่อมต่อโดยตรงกับระบบการชำระเงินของธนาคารกลางของประเทศต่างๆ (เช่น NIBSS Instant Payment ในไนจีเรีย) ผ่านทาง API

จากมุมมองนี้ บัตร U-card ซึ่งเคยครองตลาดและยังคงครองตลาดอยู่ในปัจจุบัน กำลังจะถูกแทนที่ในอนาคต สถาบันการเงินแบบดั้งเดิมจะมุ่งเน้นการนำเส้นทางการชำระเงินและสถานการณ์การใช้งาน Web3 มาใช้อย่างจริงจังมากขึ้น และเพื่อให้มั่นใจว่าเป็นไปตามข้อกำหนด จึงได้ดำเนินการเชื่อมโยงกระเป๋าสตางค์ของผู้ใช้ การชำระเงินของร้านค้า และการฝากและถอนสินทรัพย์ผ่านบัญชีธนาคาร ช่องทางการชำระเงิน และระบบหักบัญชีโดยตรง

III. รูปแบบสุดท้ายของ PayFi: เมื่อกระเป๋าสตางค์กลายเป็น "ธนาคารที่มองไม่เห็น"

เรื่องนี้ทำให้เกิดปัญหาเชิงปฏิบัติที่แท้จริง: ในขั้นตอนนี้ Web3 ไม่จำเป็นต้องสร้างเครือข่ายการชำระเงินทางกายภาพขึ้นมาใหม่ แต่ควรอนุญาตให้กระเป๋าเงิน "เจาะ" เข้าไปในเครือข่ายการชำระเงินที่มีอยู่

ฉันเชื่อมาตลอดว่ารูปแบบที่ดีที่สุดของ PayFi อาจเป็นเครือข่ายการชำระเงินแบบออนเชนที่แยกตัวออกจาก Visa/Mastercard อย่างสมบูรณ์และไม่ต้องอาศัย SWIFT อีกต่อไป

- ด้านพ่อค้า: ยอมรับการชำระเงินแบบ stablecoin โดยตรง ไม่จำเป็นต้องแปลงเป็นสกุลเงิน fiat อีกต่อไป

- ฝั่งผู้ใช้: ธุรกรรมจะถูกส่งโดยตรงจากกระเป๋าเงินที่ไม่ได้อยู่ในความดูแล เงินจะถูกดูแลด้วยตนเอง และการชำระเงินจะเสร็จสมบูรณ์ทันทีบนบล็อกเชน

- แบ็คเอนด์: รองรับโดยผู้ให้บริการ stablecoin ที่สอดคล้องและเครือข่ายการหักบัญชีและการชำระเงินแบบออนเชน ขจัดความจำเป็นในการใช้ช่องทาง Visa/Mastercard หรือ SWIFT และลบ "ค่าธรรมเนียม" ขององค์กรบัตรแบบดั้งเดิมออกไปโดยสมบูรณ์

แต่ท้ายที่สุดแล้ว นี่คือโลกในอุดมคติ ก่อนที่ระบบการชำระเงินจะเปลี่ยนแปลงไปอย่างสิ้นเชิงในอนาคต เส้นทางที่มั่นคง สมจริง และยั่งยืนที่สุดยังคงเป็นการเชื่อมต่อโดยตรงกับเครือข่ายธนาคารท้องถิ่นผ่านเกตเวย์การชำระเงินแบบ stablecoin

ท้ายที่สุดแล้ว TradFi โดดเด่นในด้านการปฏิบัติตามกฎระเบียบ โครงสร้างบัญชี และระบบควบคุมความเสี่ยง ขณะที่ Crypto มีข้อได้เปรียบโดยธรรมชาติในด้านการเปิดกว้างของสินทรัพย์ สภาพคล่องทั่วโลก และการดำเนินการแบบไร้ความน่าเชื่อถือ การผสมผสานทั้งสองสิ่งนี้เข้าด้วยกันถือเป็นโซลูชันที่ดีที่สุดสำหรับ "การปฏิบัติตามกฎระเบียบ" และ "ความยืดหยุ่น" ในปัจจุบัน

ในความเป็นจริงแนวโน้มนี้กำลังเกิดขึ้นแล้ว

ดังที่ได้กล่าวไว้ก่อนหน้านี้เกี่ยวกับประสบการณ์ของ Bitget Wallet ในไนจีเรีย หากคุณลบเทคโนโลยี "Crypto" ออกไป มันก็จะปลอมตัวเป็น "แอปธนาคารนอกประเทศที่มีสภาพคล่องทั่วโลก"

ลองนึกภาพว่าหากผู้ใช้ทั่วไปในลาโกสเปิด Bitget Wallet เขาจะได้รับไม่เพียงแค่เครื่องมือจัดการสินทรัพย์บนเครือข่ายเท่านั้น แต่ยังได้รับ Alipay สุดพิเศษที่สามารถจัดเก็บเงินดอลลาร์สหรัฐ (stablecoins) และโอนเงินไปยังเจ้าของร้านขายของชำข้างๆ (บัญชีธนาคารในพื้นที่) ได้ทันที

นี่อาจเป็นต้นแบบของแอปพลิเคชันทำลายล้างของ PayFi ในตลาดเกิดใหม่

หากพูดตามวัตถุประสงค์ ระบบนี้จึงจะสามารถหลีกเลี่ยงปัญหาต้นทุนสูงและประสิทธิภาพต่ำของระบบ SWIFT แบบดั้งเดิมได้อย่างแท้จริงก็ต่อเมื่อกระเป๋าเงิน Web3 สามารถเชื่อมต่อกับระบบการชำระเงินแบบเรียลไทม์ของประเทศต่างๆ ได้อย่างราบรื่นผ่านช่องทางที่เป็นไปตามข้อกำหนดเท่านั้น

ในอนาคตอันใกล้นี้ ผลิตภัณฑ์เช่น Bitget Wallet อาจจะแซงหน้าโซลูชันการชำระเงินข้ามพรมแดนที่มีอยู่แล้ว เช่น Airwallex และ Wise ในแง่ของต้นทุนและประสบการณ์ผู้ใช้

สรุปแล้ว

การชำระเงินเป็นจุดเริ่มต้นของ stablecoin ในขณะที่ "การชำระเงินทั่วโลก" เป็นตัวแทนของอนาคตที่ยิ่งใหญ่กว่าในขณะที่กำลังก้าวไปสู่การเป็นโครงสร้างพื้นฐานทางการเงินระดับโลก

การบูรณาการการชำระเงินผ่าน QR ในเวียดนามและการนำการโอนเงินผ่านธนาคารแบบออฟเชนไปใช้ในไนจีเรียแสดงให้เห็นว่า Stablecoin สามารถมีบทบาทที่มากขึ้นไม่เพียงแต่ในการทดแทนธนาคารเท่านั้น แต่ยังรวมถึงการเติมเต็มช่องว่างที่ระบบธนาคารไม่สามารถให้ได้อีกด้วย

เรายังหวังว่ากระเป๋าเงินและโครงการ Web3 เพิ่มเติมจะเต็มใจทำการทดลองและเจาะลึกเข้าไปในสถานการณ์ท้องถิ่นที่ซับซ้อนเหล่านี้ต่อไปในอนาคต

ด้วยวิธีนี้เท่านั้นที่จะทำให้ "การชำระเงินทั่วโลก" ไม่ใช่แค่เรื่องเล่า แต่เป็นความจริงที่จับต้องได้