การปลดการยึดโยง จุดอ่อน กฎระเบียบ ความผันผวน: Stablecoin "เสถียร" จริงหรือ?

ผู้แต่งต้นฉบับ: ✧Panterafi

คำแปลต้นฉบับ: Deep Tide TechFlow

มีการพูดคุยกันมากมายเกี่ยวกับ stablecoin แต่กลับมีการพูดถึงความเสี่ยงค่อนข้างน้อย ซึ่งผมเชื่อว่าเป็นประเด็นสำคัญที่ควรค่าแก่การพูดคุยในเชิงลึก นี่คือสิ่งที่ผมรวบรวมไว้ได้ในที่สุด และยินดีที่จะแบ่งปันหลังจากใช้เวลาไตร่ตรองมาหลายเดือน

สรุป

- การอภิปรายเกี่ยวกับ Stablecoins ในอนาคตและอดีต

- หมวดหมู่หลักของ stablecoins

- การวิเคราะห์เปรียบเทียบตัวชี้วัดความเสี่ยง

- สถานะปัจจุบันของการพัฒนาระบบนิเวศโซลานา

การอภิปรายเกี่ยวกับ Stablecoins ในอนาคตและอดีต

ในที่นี้ ผมได้เน้นย้ำถึงประเด็นสำคัญและมุมมองภายในอุตสาหกรรมเกี่ยวกับการพัฒนา Stablecoins การอภิปรายเหล่านี้ส่วนใหญ่มุ่งเน้นไปที่แนวทางต่างๆ สำหรับระบบการเงินแบบกระจายศูนย์ (DeFi) เพื่อให้เกิดการยอมรับทั่วโลกผ่าน Stablecoins

“ฟอเร็กซ์แบบออนเชนเป็นกุญแจสำคัญในการนำไปใช้ทั่วโลก” — @haonan

On-chain FX สามารถเพิ่มประสิทธิภาพการชำระเงินการค้าโลก รองรับการชำระเงินข้ามพรมแดน การโอนเงิน และการแปลงเป็น stablecoin หรือสกุลเงิน fiat ในประเทศ โดยไม่ถูกจำกัดด้วยข้อจำกัดด้านกฎระเบียบ On-chain FX มีศักยภาพที่จะเข้ามาแทนที่ระบบปัจจุบันที่ช้า ช่วยให้สามารถแปลงสกุลเงินได้ทันทีและมีต้นทุนต่ำ

เพื่อให้การนำไปใช้อย่างแพร่หลาย การซื้อขายฟอเร็กซ์แบบออนเชนจำเป็นต้องมีกลุ่มผู้ทำตลาดอัตโนมัติ (Automated Market Maker: AMM) จำนวนมาก ซึ่งสามารถรองรับปริมาณการซื้อขายได้ เช่น 1.1 หมื่นล้านดอลลาร์สหรัฐฯ ในช่วงเวลา 30 วัน ขณะเดียวกัน การจัดการ Slippage ก็เป็นความท้าทาย และโครงสร้างพื้นฐานและระบบการชำระเงินที่ปรับขนาดได้ก็เป็นสิ่งจำเป็นเช่นกัน ระบบนิเวศของ Stablecoin ยังต้องให้ความสำคัญกับความปลอดภัยที่แข็งแกร่งในการแลกเปลี่ยนฟอเร็กซ์อีกด้วย

"การชำระเงินผ่านพร็อกซีสามารถปรับปรุงประสบการณ์ผู้ใช้สำหรับธุรกรรมออนไลน์ขนาดเล็กได้" — @hazeflow_xyz

x402 เป็นโปรโตคอลการชำระเงินแบบโอเพนซอร์สที่พัฒนาโดย Coinbase โปรโตคอลนี้ใช้รหัสสถานะ HTTP 402 ("จำเป็นต้องชำระเงิน") เพื่อให้สามารถชำระเงินจำนวนเล็กน้อยได้ทันทีโดยใช้ stablecoin เช่น USDC ซึ่งช่วยปรับปรุงประสบการณ์การใช้งานของผู้ใช้สำหรับธุรกรรมออนไลน์ขนาดเล็กได้อย่างมาก

ข้อดีหลายประการของ x402

- การดำเนินการอัตโนมัติ: ตัวแทน AI สามารถดำเนินการชำระเงินสำหรับบริการ ข้อมูล การคำนวณ หรือเครื่องมือได้อย่างอิสระแบบเรียลไทม์โดยไม่ต้องมีการแทรกแซงจากมนุษย์ จึงทำให้สามารถดำเนินกิจกรรมทางเศรษฐกิจระหว่างเครื่องจักรได้

- การชำระเงินทันที: ธุรกรรมจะได้รับการยืนยันและเสร็จสิ้นภายในไม่กี่วินาที ขจัดความกังวลเกี่ยวกับการคืนเงินหรือค่าธรรมเนียมข้อตกลง ทำให้เหมาะเป็นพิเศษสำหรับสถานการณ์การชำระเงินที่มีความถี่สูงและจำนวนเงินน้อย

- การบูรณาการแบบไร้รอยต่อ: ตัวแทนสามารถแนบการชำระเงินแบบ stablecoin เข้ากับคำขอเว็บใดๆ ด้วยการตั้งค่าขั้นต่ำ เอาชนะอุปสรรค เช่น คีย์ API หรือตัวกลางในการชำระเงินแบบดั้งเดิม

- การปฏิบัติตามและความปลอดภัย: คุณสมบัติการตรวจสอบและการชำระเงินในตัวช่วยให้มั่นใจว่าเป็นไปตามข้อกำหนดด้านกฎระเบียบในขณะที่ใช้ประโยชน์จาก Stablecoins เพื่อรักษาเสถียรภาพราคาในสภาพแวดล้อม crypto ที่มีความผันผวน

- ความสามารถในการปรับขนาดของระบบนิเวศ AI: รองรับตลาดพร็อกซี อนุญาตให้พร็อกซีซื้อขายทรัพยากรโดยอัตโนมัติ และส่งเสริมการเติบโตของโครงสร้างพื้นฐานของสกุลเงินดิจิทัลที่มีเสถียรภาพ โดยได้รับการสนับสนุนจากผู้สนับสนุน เช่น Coinbase หรือ PayAI

สถาบันการเงินแบบดั้งเดิม เช่น ดอยช์แบงก์ และบริษัทตรวจสอบบัญชีอย่าง ดีลอยท์ และ อีวาย ต่างถูกตั้งข้อหาร้ายแรงจากการตรวจสอบบัญชีที่ไม่เหมาะสมหรือการฟอกเงิน นอกจากนี้ นักการเมืองหลายคนยังถูกตัดสินว่ามีความผิดฐานยักยอกเงินของรัฐ

ระบบ Stablecoin บนบล็อกเชนมีข้อได้เปรียบอย่างมากในการลดการทุจริต ธุรกรรมผิดกฎหมาย และการฟอกเงิน บล็อกเชนช่วยให้หน่วยงานกำกับดูแลทางการเงินสามารถติดตามกระแสเงินทุน และผู้ตรวจสอบบัญชีมีความเข้าใจที่ชัดเจนยิ่งขึ้นเกี่ยวกับวิธีการดำเนินธุรกิจ ความโปร่งใสนี้อาจสร้างบทบาททางวิชาชีพใหม่ๆ เช่น การติดตามกระเป๋าเงินหรือนักวิเคราะห์ข้อมูล (เช่น แพลตฟอร์มวิเคราะห์ข้อมูล DUNE) นอกจากนี้ แบบจำลองและแนวคิดทางเศรษฐกิจใหม่ๆ ยังสามารถพบได้ผ่านการวิเคราะห์กระแสเงินทุนและข้อมูลเชิงลึกที่แม่นยำยิ่งขึ้น

สำหรับผม บล็อกเชนไม่ใช่แค่การปฏิวัติที่เป็นรูปธรรมจากมุมมองขององค์กรเท่านั้น แต่ยังเป็นการเปลี่ยนแปลงทางสังคมที่สร้างความไว้วางใจขึ้นใหม่ ด้วยการให้อำนาจแก่สาธารณชนในการควบคุมดูแลรัฐบาลและชนชั้นนำ ความโปร่งใสและความสามารถในการควบคุมของบล็อกเชนจะช่วยให้สาธารณชนมองเห็นได้ชัดเจนยิ่งขึ้น ส่งเสริมการกลับคืนสู่ความยุติธรรมและความไว้วางใจ

“โครงสร้างพื้นฐาน Stablecoin จะกลายเป็นสิ่งที่มองไม่เห็น” — @SuhailKakar

ซูฮาอิล คาการ์ เน้นย้ำว่า stablecoin ของบล็อกเชนจะค่อยๆ หายไปจากสายตาสาธารณชน สำหรับผู้บริโภคทั่วไป ตราบใดที่ระบบการชำระเงินยังคงทำงานได้อย่างถูกต้อง พวกเขาก็ไม่สนใจเทคโนโลยีพื้นฐาน เขายกตัวอย่างกรณีของ Telegram ซึ่งเดิมทีเป็นแอปพลิเคชันส่งข้อความ แต่ต่อมาได้ผสานรวมเครือข่าย TON เข้าด้วยกัน ทำให้ผู้ใช้มีกระเป๋าเงินและบริการชำระเงิน แต่กลับไม่รู้ว่ามันเกี่ยวข้องกับคริปโทเคอร์เรนซีหรือบล็อกเชน

นี่คือสิ่งที่บริษัทอย่าง Circle, Tether, Coinbase และ Stripe กำลังมุ่งมั่นสร้าง นั่นคือการสร้างโครงสร้างพื้นฐานการชำระเงินที่ช่วยให้ผู้ค้าสามารถรับชำระเงินด้วยคริปโตได้โดยไม่ต้องมีความรู้เกี่ยวกับคริปโตใดๆ ผู้ค้าเพียงแค่รับเงินดอลลาร์สหรัฐฯ ในขณะที่โครงสร้างพื้นฐานจะจัดการธุรกรรมที่เกี่ยวข้องกับบล็อกเชนทั้งหมด และลูกค้าจะได้รับประสบการณ์การชำระเงินที่ราบรื่น

ซูฮาอิล คาการ์ เชื่อว่าความสำเร็จที่ยิ่งใหญ่ที่สุดของสกุลเงินดิจิทัลจะเกิดขึ้นเมื่อผู้คนเลิกพูดถึงมัน คุณค่าที่แท้จริงของมันจะเกิดขึ้นเมื่อมันกลายเป็น "โครงสร้างพื้นฐานที่มองไม่เห็น" ซึ่งเป็นรากฐานของประสบการณ์ที่ผู้ใช้ต้องการอย่างแท้จริง

"การเติบโตแบบก้าวกระโดดของโปรโตคอล stablecoin ที่สร้างผลตอบแทน" — @Jacek_Czarnecki

มูลค่าตลาดรวมของโปรโตคอลสกุลเงินดิจิทัลที่มีเสถียรภาพตามผลตอบแทนพุ่งสูงขึ้น 13 เท่าในเวลาเพียงสองปี โดยพุ่งจาก 666 ล้านดอลลาร์ในเดือนสิงหาคม 2023 ไปเป็น 8.98 พันล้านดอลลาร์ในเดือนพฤษภาคม 2025 และพุ่งสูงสุดที่ 10.8 พันล้านดอลลาร์ในเดือนกุมภาพันธ์ 2025

ปัจจุบัน สเตเบิลคอยน์ที่อิงผลตอบแทนคิดเป็น 3.7% ของตลาดสเตเบิลคอยน์ทั้งหมด (มูลค่ารวม 3 แสนล้านดอลลาร์สหรัฐ) มีสเตเบิลคอยน์ที่อิงผลตอบแทนมากกว่า 100 สกุลในตลาด โดย sUSDe ของ Ethena และ sUSDS/sDAI ของ Sky เป็นผู้เล่นหลัก ครองส่วนแบ่งตลาดรวมกัน 57% (ประมาณ 5.13 พันล้านดอลลาร์สหรัฐ) นับตั้งแต่กลางปี 2023 โปรโตคอลเหล่านี้ได้กระจายผลตอบแทนไปเกือบ 600 ล้านดอลลาร์สหรัฐ

การพัฒนาอย่างรวดเร็วของ Stablecoin ที่สร้างผลตอบแทนแสดงให้เห็นว่า Stablecoin ไม่เพียงแต่เป็นเครื่องมือการชำระเงินเท่านั้น แต่ยังสามารถกลายเป็นตัวเลือกใหม่สำหรับผู้ใช้ที่แสวงหาผลตอบแทนที่มั่นคงได้อีกด้วย

ปัจจัยขับเคลื่อนของการไหลเข้าของสกุลเงินดิจิทัลที่มีเสถียรภาพที่เกิดขึ้นใหม่: ปัจจัยสำคัญสองประการ

- นวัตกรรมในกลไกหลัก: การเติบโตอย่างรวดเร็วของ stablecoin ได้รับประโยชน์อย่างมากจากความก้าวหน้าในแนวคิดหลัก ยกตัวอย่างเช่น USDe ของ Ethena ใช้ กลไกการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง ขณะที่ crvUSD ของ Curve ใช้กลไกการชำระบัญชีแบบซอฟต์ลิคชั่น นวัตกรรมทางเทคโนโลยีเหล่านี้ไม่เพียงแต่ช่วยให้ตลาดฟื้นตัวจากวิกฤตการณ์ Luna เท่านั้น แต่ยังผลักดันให้มูลค่าตลาดของ stablecoin พุ่งสูงถึง 3 แสนล้านดอลลาร์สหรัฐอีกด้วย

- กฎระเบียบของรัฐบาลกำลังขับเคลื่อนการเติบโต: การที่รัฐบาลยอมรับสินทรัพย์ดิจิทัลบางประเภทในฐานะเครื่องมือทางการเงินได้เปิดประตูสู่นวัตกรรมใหม่ๆ ในอุตสาหกรรม ยกตัวอย่างเช่น สหรัฐอเมริกาได้ผ่าน กฎหมาย GENIUS Act ในเดือนกรกฎาคม พ.ศ. 2568 (กำหนดให้มีทุนสำรอง 1:1 ปฏิบัติตาม AML/KYC และห้ามใช้ stablecoin แบบอัลกอริทึมที่ไม่มีหลักประกัน) ยุโรปมี กฎระเบียบ MiCA และมีกรอบการทำงานที่เกี่ยวข้องในสหราชอาณาจักรและเอเชีย การพัฒนากฎระเบียบเหล่านี้ไม่เพียงแต่ส่งเสริมการยอมรับในระดับสถาบันเท่านั้น แต่ยังเพิ่มความน่าเชื่อถือของตลาด ซึ่งเป็นการวางรากฐานสำหรับการพัฒนา stablecoin ต่อไป

"รูปแบบรายได้ใหม่และการจัดจำหน่ายแบบ White Label" — @hazeflow

ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ อาจมีการใช้รูปแบบการให้รางวัลใหม่ๆ เช่น การแทรกแซงของรัฐบาล รัฐบาลสามารถส่งเสริมให้ผู้ใช้ใช้ stablecoin ได้โดยการออกสิ่งจูงใจ ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง stablecoin แบบกระจายศูนย์จะมีข้อได้เปรียบเป็นพิเศษ เนื่องจากสามารถให้ผลตอบแทนหรือสิ่งจูงใจผ่านสินทรัพย์สำรอง เพียงแค่ถือ stablecoin ก็เพียงพอแล้วที่ผู้ใช้จะได้รับผลตอบแทนรายปีเพื่อชดเชยผลกระทบจากภาวะเงินเฟ้อ ผลตอบแทนเหล่านี้สามารถแปลงเป็นส่วนลดเงินสดหรือผลประโยชน์อื่นๆ ได้ผ่านการร่วมมือกับภาคธุรกิจ

โครงสร้างพื้นฐานที่มั่นคงสามารถสร้างความสัมพันธ์ที่เป็นประโยชน์ร่วมกันกับธุรกิจอย่าง Apple หรือ Microsoft ธุรกิจต่างๆ สามารถใช้โครงสร้างพื้นฐานนี้เพื่อเปิดช่องทางรายได้ใหม่ๆ ขณะที่ Stablecoin สามารถใช้ประโยชน์จากฐานผู้ใช้ขนาดใหญ่เพื่อขับเคลื่อนการขยายธุรกิจไปทั่วโลก

สหรัฐอเมริกาเป็นพื้นที่ที่อุดมสมบูรณ์สำหรับการพัฒนา stablecoin โดยมีกรอบการกำกับดูแลที่ค่อยๆ พัฒนาขึ้นและขนาดตลาดที่ค่อนข้างใหญ่ ในแง่ของการใช้งานจริง ประเทศที่ยากจนทางเศรษฐกิจมักเลือกใช้ stablecoin เป็นเครื่องมือทางเลือก เนื่องจากสกุลเงินที่อ่อนค่าลง

ต่อไป เราจะมาเจาะลึกลักษณะเฉพาะของ Stablecoin ประเภทต่างๆ เพื่อทำความเข้าใจตัวชี้วัดความเสี่ยงและกลไกผลตอบแทนของ Stablecoin เหล่านั้นให้ดียิ่งขึ้น ผมได้เขียนและสร้างภาพข้อมูลที่เกี่ยวข้องขึ้นมาโดยเฉพาะ เพื่อช่วยให้คุณเข้าใจกลไกที่มีความแข็งแกร่งกว่าและความแตกต่างในด้านประสิทธิภาพผลตอบแทนของ Stablecoin เหล่านั้นได้อย่างชัดเจน

Stablecoin เป็นเสาหลักของ DeFi แต่การรวมกองทุนที่ไม่ได้ใช้งานทั้งหมดไว้ในโปรโตคอลเดียวไม่ใช่แนวทางที่ดีที่สุด แม้ว่าการกระจายความเสี่ยงจะเป็นสิ่งสำคัญ แต่ขอบเขตของการกระจายความเสี่ยงนั้นมีจำกัดเพื่อให้ได้ผลตอบแทนที่สม่ำเสมอและมั่นคง ดังนั้น การคัดเลือกประเภท Stablecoin ที่เหมาะสมอย่างรอบคอบจึงเป็นสิ่งสำคัญอย่างยิ่ง

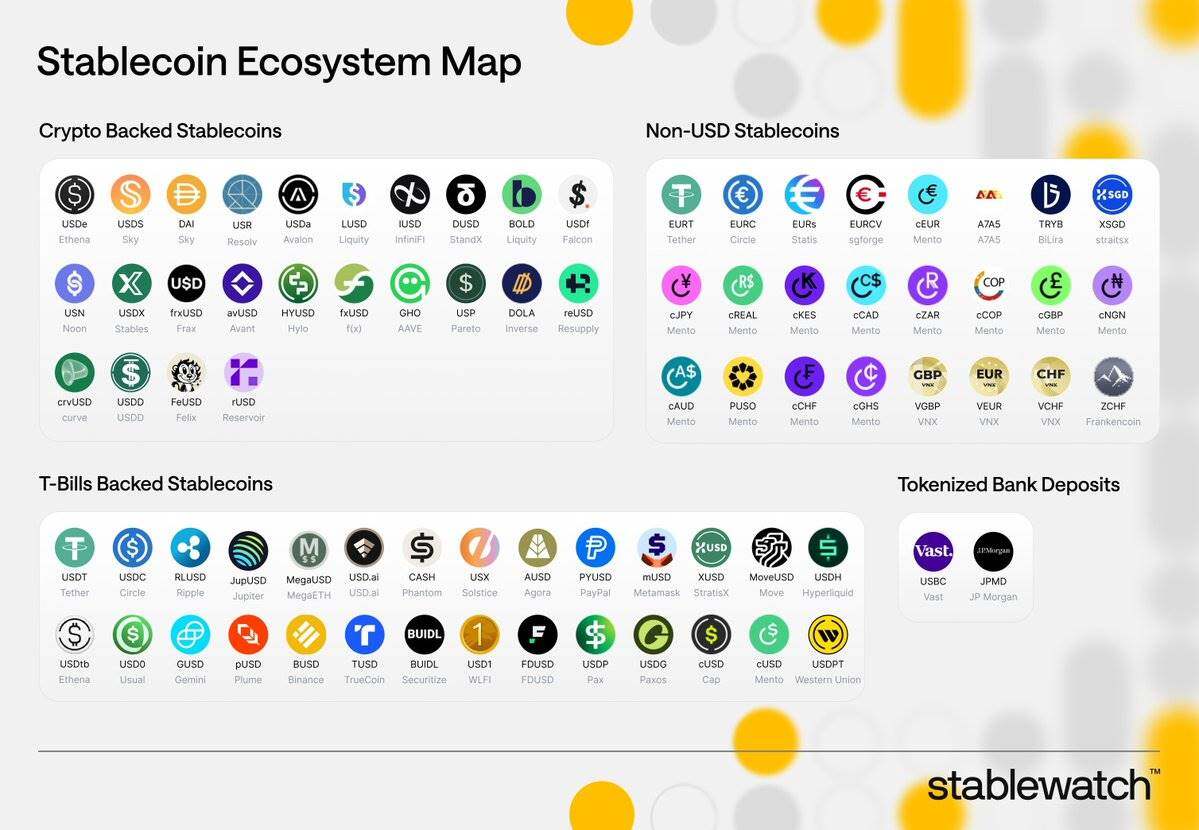

หมวดหมู่ Stablecoin

Stablecoins ที่มีหลักประกัน (มีหลักประกันเกินโดยใช้สกุลเงินดิจิทัลหรือสินทรัพย์ในโลกแห่งความเป็นจริง)

กลไกการให้รางวัล

ผู้ใช้ยืม stablecoin โดยใช้สินทรัพย์ค้ำประกันเกินจำนวน (เช่น ETH และ BTC) เพื่อสร้างผลตอบแทนเมื่อมูลค่าของ stablecoin ที่ยืมมาสูงกว่ามูลค่าของ stablecoin ที่ออกให้ ผลตอบแทนเหล่านี้มาจากหลายแหล่ง ได้แก่:

- ต้นทุนการกู้ยืม

- ดอกเบี้ยจากสินทรัพย์ในโลกแห่งความเป็นจริง (RWA เช่น พันธบัตรกระทรวงการคลังสหรัฐฯ)

- กำไรจากข้อตกลง: ส่วนที่มีหลักประกันเกินทำหน้าที่เป็นบัฟเฟอร์ ช่วยเพิ่มเสถียรภาพของระบบ

ตัวอย่าง

- USDS (ออกโดย Sky): รายได้มาจากสินทรัพย์และการให้สินเชื่อในโลกแห่งความเป็นจริง

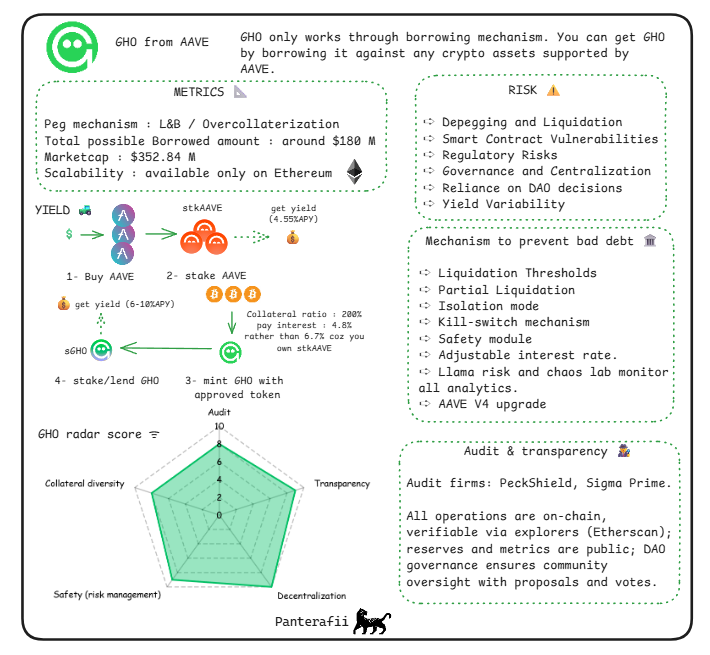

- GHO (ออกโดย Aave): รายได้มาจากค่าธรรมเนียมการให้กู้ยืม

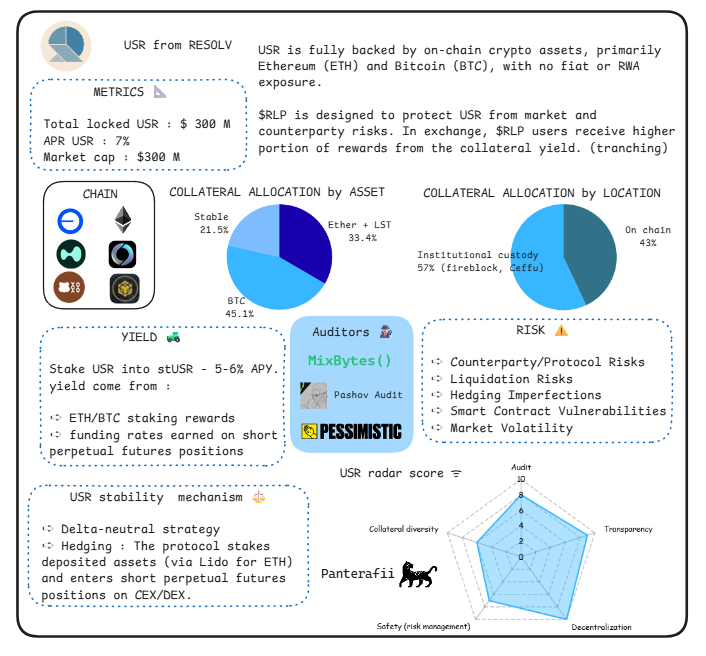

- USR (ออกโดย Resolv): รายได้มาจากการสร้างโทเค็นสินทรัพย์

- USDe (ออกโดย Ethena): รายได้มาจากการเดิมพัน ETH และการซื้อขายฟิวเจอร์ส

- 0 USD (ออกโดย Avalon): รายได้มาจากดอกเบี้ยจากสินทรัพย์ในโลกแห่งความเป็นจริง

- cUSD (ออกโดย Celo): รายได้ได้รับการสนับสนุนจากทรัพยากรธรรมชาติ

กำไรเกิดขึ้นได้อย่างไร?

โดยทั่วไปแล้ว ดอกเบี้ยที่เกิดจากสินทรัพย์ที่มีหลักประกัน (เช่น รางวัลจากการ Staking หรือผลตอบแทนจากสินทรัพย์ในโลกแห่งความเป็นจริง) จะถูกแจกจ่ายให้กับผู้ถือโทเค็นหรือผู้ Staking ผ่านโมดูลต่างๆ (เช่น โมดูลอัตราการออม) กลไกนี้ไม่เพียงแต่มอบผลตอบแทนให้กับผู้ใช้เท่านั้น แต่ยังช่วยเพิ่มความน่าสนใจและกรณีการใช้งานของ Stablecoin อีกด้วย

กลไกการให้รางวัล

รักษาเสถียรภาพโดยการปรับอุปทาน (การออก/การทำลาย) ผ่านอัลกอริทึม โดยมีแหล่งรายได้ ได้แก่:

- ต้นทุนการผลิต: ต้นทุนที่เกิดขึ้นในการผลิตเหรียญกษาปณ์

- สิ่งจูงใจ: เช่น รางวัลโทเค็นการกำกับดูแล

ตัวอย่าง

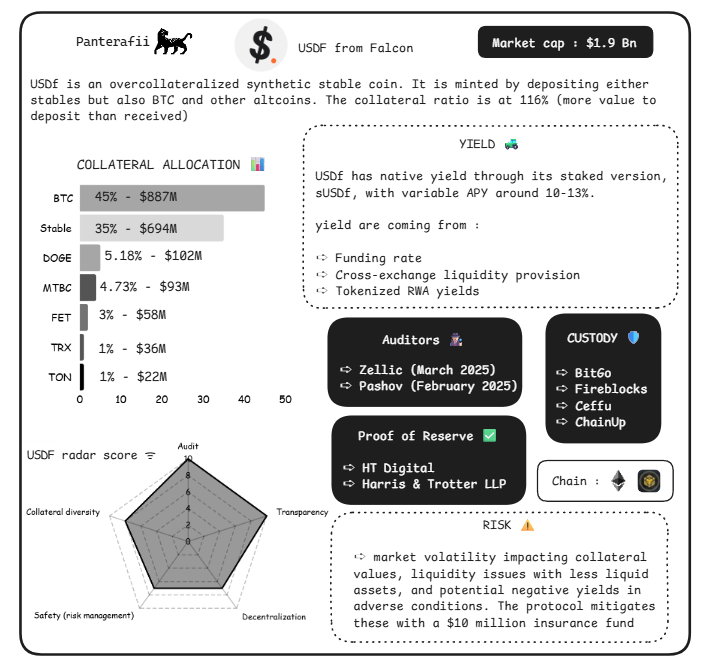

- USDF (ออกโดย Falcon): รูปแบบไฮบริดที่ให้ผลตอบแทนผ่านสัญญาซื้อขายล่วงหน้าแบบถาวร

- USDO (ออกโดย Avalon): รวมกลไกอัลกอริทึมกับสินทรัพย์ในโลกแห่งความเป็นจริง (RWA)

กำไรเกิดขึ้นได้อย่างไร?

กลไกการปรับแบบไดนามิกสร้างโอกาสสำหรับการเก็งกำไรหรือผลตอบแทน และผลตอบแทนมักจะถูกขยายเพิ่มเติมผ่านการบูรณาการ DeFi เช่น การเดิมพันหรือการจัดหาสภาพคล่อง ซึ่งเป็นแรงจูงใจให้กับผู้ใช้

สกุลเงินดิจิทัลที่สนับสนุนโดย Fiat หรือสกุลเงินดิจิทัลที่มีเสถียรภาพแบบรวมศูนย์ (เพื่อการเปรียบเทียบ)

กลไกการให้รางวัล

ซึ่งได้รับการค้ำประกันด้วยสกุลเงินเฟียตหรือสินทรัพย์เทียบเท่าในอัตราส่วน 1:1 โดยผลตอบแทนส่วนใหญ่มาจากเงินสำรอง (เช่น พันธบัตรรัฐบาล) โดยทั่วไปผลตอบแทนพื้นฐานจะไม่ถูกแจกจ่ายให้กับผู้ใช้ แต่จะถูกนำไปใช้เพื่อการดำเนินธุรกิจ

ตัวอย่าง

- USDC (ออกโดย Circle)

- USDT (ออกโดย Tether)

กำไรเกิดขึ้นได้อย่างไร?

แหล่งรายได้หลักของกองทุนสำรองคือดอกเบี้ยที่มีความเสี่ยงต่ำ แต่ก็ไม่ได้กระจายอำนาจมากนัก โดยรายได้ส่วนใหญ่จะถูกสำรองไว้สำหรับวัตถุประสงค์ขององค์กร แทนที่จะแจกจ่ายให้กับผู้ใช้โดยตรง

ตัวบ่งชี้ความเสี่ยง

เดเพ็ก ริสก์

สกุลเงินดิจิทัลที่ Stablecoin ถอนตัวออกจากการตรึงราคา (de-peg) ไว้ที่ $1 จะเกิดขึ้นเมื่อไม่สามารถรักษาระดับการตรึงราคา (peg) นี้ได้ โดยทั่วไปแล้ว สาเหตุเกิดจากภาวะตึงเครียดอย่างรุนแรงของตลาด ความไม่สมดุลระหว่างอุปสงค์และอุปทาน หรือมูลค่าของสินทรัพย์อ้างอิงที่ลดลงอย่างรวดเร็ว ความเสี่ยงนี้มักเกิดขึ้นกับโมเดล Stablecoin เนื่องจากอาศัยแรงจูงใจทางเศรษฐกิจ กลไกอัลกอริทึม หรือเงินสำรอง ซึ่งอาจล้มเหลวในช่วงที่ตลาดคริปโตตกต่ำหรือเกิดความวุ่นวายทางการเงิน

Stablecoins ที่มีหลักประกัน: หากสำรองไม่เพียงพอหรือขาดสภาพคล่อง ก็อาจไม่ได้รับการผูกมัด

Stablecoins แบบอัลกอริทึม: พึ่งพากลไกการเก็งกำไรแบบเปราะบางและอาจล่มสลายได้ระหว่างการขายแบบตื่นตระหนก

จุดเสริมที่สำคัญ

- ประเภทของกลไกการยึด

- การยึดเกาะสามารถแบ่งออกได้เป็น 2 ประเภท:

- การแยกตัวชั่วคราว: เกิดจากการตึงตัวของสภาพคล่องในระยะสั้น โดยปกติแล้วสามารถกู้คืนได้

- ความล้มเหลวถาวร: เช่น "วงจรแห่งความตาย" ที่เกิดขึ้นในระบบที่มีภาระผูกพันต่ำ ตัวชี้วัดที่จำเป็นต้องติดตาม ได้แก่:

- เปอร์เซ็นต์ความเบี่ยงเบนของจุดยึด: ติดตามความถี่ที่ราคาเบี่ยงเบนจาก ±0.5% ภายใน 24 ชั่วโมง

- ความโปร่งใสของการสำรอง: อัตราส่วนการสำรองจะได้รับการตรวจสอบผ่านการตรวจสอบบนเครือข่าย

- ความเร็วในการไถ่ถอน: ประสิทธิภาพการไถ่ถอนระหว่างการทดสอบความเครียด

- ผลกระทบจากการแพร่กระจายของตลาด

การแยก Stablecoin ออกจากกันอาจก่อให้เกิดปฏิกิริยาลูกโซ่ในระบบนิเวศ DeFi คล้ายกับ "การแห่ถอนเงินจากธนาคาร" เนื่องจาก Stablecoin มักถูกใช้เป็นหลักประกันในโปรโตคอลการให้กู้ยืม สถานการณ์เช่นนี้จึงสามารถขยายผลขาดทุนได้

- กลยุทธ์การบรรเทาความเสี่ยง

- ดำเนินการตรวจสอบสำรองเป็นประจำ

- รักษาอัตราส่วนการค้ำประกันเกิน 100%

- มีการใช้โมเดลไฮบริดที่ผสมผสานการรองรับสกุลเงินเฟียต (fiat) และการปรับอัลกอริทึม อย่างไรก็ตาม แม้แต่เหรียญ stablecoin ที่มีการสนับสนุนอย่างดีก็ยังไม่ปลอดภัยอย่างสมบูรณ์ ตัวอย่างเช่น ในช่วงที่ตลาดมีความผันผวนสูง ผู้ค้ากำไรอาจชะลอการแทรกแซงเนื่องจากค่าธรรมเนียมแก๊สที่สูงหรือความแออัดของเครือข่าย

- การพัฒนาล่าสุด

ภายในปี 2568 ด้วยการนำ stablecoin มาใช้อย่างแพร่หลาย โมเดลการทำนายได้รวมความเสี่ยงจากการถอนพันธบัตรเป็นจุดเน้นหลัก โดยคำนึงถึงความผันผวนของหลักประกัน ปริมาณการออก และตัวบ่งชี้มหภาค (เช่น ผลกระทบของการเปลี่ยนแปลงอัตราดอกเบี้ยต่อเงินสำรองที่รองรับด้วยพันธบัตรรัฐบาล)

- กรณีศึกษา: การถอดสมอ TerraUSD (UST)

- ในเดือนพฤษภาคม 2565 สกุลเงินดิจิทัล Stablecoin ของ UST สูญเสียค่าตรึงราคา (peg) เหลือเพียง 1 ดอลลาร์สหรัฐฯ และราคาร่วงลงอย่างหนักจนเกือบเป็นศูนย์ ความล้มเหลวของอัลกอริทึมและความตื่นตระหนกของตลาด ทำให้ระบบนิเวศที่มีมูลค่ากว่า 4 หมื่นล้านดอลลาร์สหรัฐฯ ล่มสลาย เหตุการณ์นี้เน้นย้ำถึงความเปราะบางของ Stablecoin ที่ใช้อัลกอริทึมภายใต้สภาวะตลาดที่รุนแรง

ช่องโหว่ของสัญญาอัจฉริยะ

ช่องโหว่ของโค้ดหรือจุดอ่อนที่สามารถใช้ประโยชน์ได้ในโปรโตคอลอาจนำไปสู่การโจมตีทางแฮ็กหรือการสูญเสียทางการเงิน โปรโตคอล Stablecoin ที่ใช้งานมาเป็นเวลานานมักจะมีความทนทานต่อช่องโหว่เหล่านี้ได้ดีกว่า ในขณะที่โปรโตคอล Stablecoin รุ่นใหม่มีความเสี่ยงด้านสัญญาอัจฉริยะที่สูงกว่าเนื่องจากขาดการทดสอบในโลกแห่งความเป็นจริง (ไม่ได้ผ่านการทดสอบ "โลกแห่งความเป็นจริง")

สัญญาอัจฉริยะ ซึ่งเป็นกรอบหลักของโปรโตคอล stablecoin อาจมีช่องโหว่ของโค้ด ข้อบกพร่องเชิงตรรกะ หรือจุดอ่อนที่สามารถใช้ประโยชน์ได้ ซึ่งนำไปสู่การเข้าถึงโดยไม่ได้รับอนุญาต การโจรกรรมเงิน หรือความผิดพลาดของโปรโตคอล ในทางตรงกันข้าม โปรโตคอลที่มีประวัติการใช้งานยาวนานและการทดสอบอย่างละเอียดถี่ถ้วนมักจะมีความทนทานมากกว่า เนื่องจากต้องมีการตรวจสอบอย่างละเอียดและการตรวจสอบความถูกต้องในโลกแห่งความเป็นจริง ในขณะที่โปรโตคอลใหม่ๆ ที่มีโค้ดที่ไม่ได้รับการตรวจสอบจะมีความเสี่ยงสูงกว่า

จุดเสริมที่สำคัญ

- แนวทางปฏิบัติการตรวจสอบและการทดสอบ

ความสำคัญของมาตรการต่อไปนี้ได้รับการเน้นย้ำ:

- การตรวจสอบอิสระหลายครั้ง (เช่น การตรวจสอบที่ดำเนินการโดย Quantstamp หรือ Trail of Bits)

- ใช้เครื่องมือตรวจสอบอย่างเป็นทางการ

- เราจะดำเนินโครงการ Vulnerability Bounty ต่อไป เพื่อระบุปัญหาที่อาจเกิดขึ้นทั้งก่อนและหลังการติดตั้ง ตัวชี้วัดที่เกี่ยวข้องประกอบด้วยจำนวนการตรวจสอบ ระยะเวลาตั้งแต่การอัปเดตครั้งใหญ่ครั้งล่าสุด และว่ามีเหตุการณ์ช่องโหว่ใดๆ เกิดขึ้นในอดีตหรือไม่

- การพึ่งพา Oracle

โดยทั่วไปแล้วโปรโตคอล Stablecoin จะใช้แหล่งข้อมูลภายนอก (oracle) เพื่อรวบรวมข้อมูลราคาสำหรับหลักประกัน ซึ่งอาจกลายเป็นจุดอ่อนในการควบคุมราคาได้ ยกตัวอย่างเช่น การโจมตีแบบ Flash Loan ผู้โจมตีสามารถบิดเบือนราคาได้ชั่วครู่ ทำให้เกิดการชำระบัญชีที่ไม่จำเป็น (และทำให้เกิดการ de-pegging ชั่วคราว)

- ผลกระทบต่อระบบนิเวศโดยรวม

ช่องโหว่ของสัญญาอัจฉริยะไม่ได้เกิดขึ้นโดยลำพัง การแฮ็กโปรโตคอลหนึ่งอาจส่งผลกระทบต่อ stablecoin ที่รวมอยู่ในระบบ ก่อให้เกิดปฏิกิริยาลูกโซ่ของการชำระบัญชีทั่วทั้งโปรโตคอล stablecoin (เนื่องจากโปรโตคอลเหล่านี้สนับสนุนซึ่งกันและกันหรือใช้หลักประกันที่คล้ายกัน) ซึ่งท้ายที่สุดนำไปสู่วิกฤตความเชื่อมั่นและการยอมรับที่ลดลง ยกตัวอย่างเช่น การผิดนัดชำระหนี้ของ SVB (Silicon Valley Bank) ทำให้ USDC ถูก de-peg ชั่วคราว ซึ่งส่งผลกระทบต่อระบบนิเวศ DeFi ทั้งหมด

กรณีศึกษา: การแฮ็กเครือข่าย Ronin

ในเดือนมีนาคม พ.ศ. 2565 ผู้โจมตีได้ใช้ประโยชน์จากช่องโหว่เพื่อขโมย ETH และ USDC มูลค่า 620 ล้านดอลลาร์จากสะพานข้ามสายโซ่ของ Axie Infinity

ความเสี่ยงด้านกฎระเบียบ

สกุลเงินดิจิทัล Stablecoins กำลังเผชิญกับการตรวจสอบที่เข้มงวดมากขึ้นจากภาครัฐ ครอบคลุมถึงข้อกำหนดต่อต้านการฟอกเงิน (AML) ข้อกำหนดการยืนยันตัวตนโดยใช้ความรู้ (KYC) การจำแนกประเภทหลักทรัพย์ และความโปร่งใสเกี่ยวกับการรองรับสกุลเงินเฟียต ซึ่งอาจนำไปสู่ข้อจำกัดในการดำเนินงาน การอายัดสินทรัพย์ หรือแม้แต่การสั่งห้ามโดยเด็ดขาด โดยเฉพาะอย่างยิ่งสำหรับสกุลเงินดิจิทัลที่เชื่อมโยงกับสินทรัพย์จริง (RWA) หรือการดำเนินธุรกิจระหว่างประเทศ ในเขตอำนาจศาลที่มีนโยบายคริปโตที่เปลี่ยนแปลงไป ความเสี่ยงนี้จะยิ่งทวีความรุนแรงขึ้น ส่งผลกระทบต่อความพร้อมใช้งานทั่วโลก

จุดเสริมที่สำคัญ

- ความแตกต่างด้านกฎระเบียบระดับโลก

- สหภาพยุโรป: ภายใต้การกำกับดูแลตลาดสินทรัพย์ Crypto (MiCA) ผู้ให้บริการ stablecoin จะต้องถือสำรองไว้ในธนาคารที่มีใบอนุญาตและรักษาบัฟเฟอร์สภาพคล่อง

- สหรัฐอเมริกา ให้ความสำคัญกับการจัดประเภท stablecoin บางส่วนให้เป็นหลักทรัพย์ และให้อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งสหรัฐอเมริกา (SEC)

- ตลาดเกิดใหม่: อาจมีการควบคุมเงินทุนเพื่อจำกัดการไหลเวียนของเงินทุนข้ามพรมแดน ข้อตกลงต้องเป็นไปตามข้อกำหนดด้านกฎระเบียบของเขตอำนาจศาลที่เกี่ยวข้องเพื่อให้เข้าถึงผู้ใช้ในประเทศ ซึ่งจะเพิ่มความซับซ้อนในการพัฒนา นอกจากนี้ ข้อตกลงต้องอยู่ในเขตอำนาจศาลที่เหมาะสมสำหรับการดำเนินการทางกฎหมาย และสหภาพยุโรปไม่ใช่ทางเลือกที่ต้องการ

- ตัวบ่งชี้การปฏิบัติตาม

จำเป็นต้องตรวจสอบเมตริกต่อไปนี้:

- สถานะใบอนุญาตของผู้ให้บริการ

- ความถี่ในการรายงานสำรอง

- ระดับความเชื่อมโยงกับหน่วยงานที่ถูกคว่ำบาตร การไม่ปฏิบัติตามข้อกำหนดอาจส่งผลให้ถูกเพิกถอนออกจากตลาดหลักทรัพย์ ส่งผลให้สูญเสียความไว้วางใจและฐานผู้ใช้

- ปัจจัยทางภูมิรัฐศาสตร์

- Stablecoins ที่เชื่อมโยงกับดอลลาร์สหรัฐมีความเสี่ยงต่อการเปลี่ยนแปลงนโยบายของสหรัฐฯ เช่น การขยายการควบคุมการส่งออกเทคโนโลยีหรือการคว่ำบาตรต่อหน่วยงานด้านคริปโต

- Stablecoin ส่วนใหญ่จะถูกผูกไว้กับสินทรัพย์ดอลลาร์สหรัฐ แต่จะเกิดอะไรขึ้นหากระบบการเงินของสหรัฐฯ ล่มสลาย หรืออิทธิพลทางการเงินเหนือเอเชียหรือสหภาพยุโรปอ่อนแอลง?

- ทางออกที่เป็นไปได้: ฟรังก์สวิส ซึ่งเป็นสกุลเงินที่ค่อนข้างแข็งแกร่ง อาจเป็นทางเลือกใหม่ การพัฒนาสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ที่มีเงินฟรังก์สวิสหนุนหลัง อาจมีประโยชน์ในแง่ของการกระจายความเสี่ยง ความน่าเชื่อถือ และการแลกเปลี่ยนสกุลเงินต่างประเทศ

- ด้านบวก

กฎระเบียบสามารถเพิ่มความถูกต้องตามกฎหมายได้ แต่กฎระเบียบที่มากเกินไปอาจขัดขวางนวัตกรรมและบังคับให้ผู้ใช้หันไปใช้ทางเลือกที่ไม่ได้รับการควบคุม

กรณีศึกษา: เงินสด Tornado ถูกอนุมัติ

ในเดือนสิงหาคม พ.ศ. 2565 สำนักงานควบคุมทรัพย์สินต่างประเทศของสหรัฐอเมริกา (OFAC) ได้กำหนดมาตรการคว่ำบาตร Tornado Cash โดยขึ้นบัญชีดำที่อยู่และห้ามพลเมืองสหรัฐฯ ติดต่อกับบริษัท พร้อมทั้งอายัดทรัพย์สินมูลค่า 437 ล้านดอลลาร์

ความเสี่ยงด้านสภาพคล่อง

ความเสี่ยงด้านสภาพคล่อง หมายถึง ความเสี่ยงที่ราคาจะผันผวนอย่างมากที่ผู้ใช้ต้องเผชิญเมื่อซื้อหรือขาย Stablecoin อันเนื่องมาจากความลึกของตลาดที่ไม่เพียงพอ ความเสี่ยงนี้รุนแรงเป็นพิเศษในตลาดที่มีปริมาณการซื้อขายต่ำ ในช่วงที่เกิดภาวะ Panic Selling หรือในตลาดแลกเปลี่ยนที่มีปริมาณการซื้อขายต่ำ ในทางตรงกันข้าม Stablecoin ที่ครบกำหนดซึ่งมี TVL (มูลค่ารวมที่ถูกล็อกไว้) สูงและมีสภาพคล่องสูง จะให้ผลตอบแทนสูงกว่า Stablecoin อื่นๆ เนื่องจากการพัฒนาในระยะยาวจะสร้างผลกระทบต่อเครือข่ายซึ่งช่วยลดความเสี่ยงจากความผันผวนของราคา

ประเด็นสำคัญ:

มาตรวัด:

- ใช้ข้อมูลบนเครือข่ายเพื่อประเมินสุขภาพสภาพคล่อง เช่น TVL (ซึ่งสามารถสอบถามได้ผ่าน DefiLlama) อัตราส่วนปริมาณการซื้อขายต่อมูลค่าตลาดในช่วง 24 ชั่วโมง และอัตราสลิปเพจของการแลกเปลี่ยนแบบกระจายอำนาจหลัก (DEX) ในช่วงเวลาที่มีความผันผวนสูง

- อัตราส่วนที่ดีคือเมื่อปริมาณการซื้อขายรายวันถึง 5-10% หรือมากกว่าของอุปทานหมุนเวียน

ปัญหาเชิงลึกของตลาด:

- ในตลาดหมี ความต้องการในการไถ่ถอนอาจเกินขีดความสามารถในการผลิต ส่งผลให้สำรองสภาพคล่องหมดลง

ความเสี่ยงจากการชำระบัญชีแบบโซ่:

- คล้ายกับการแห่ถอนเงินออกจากธนาคาร เมื่อมีการถอนเงินเป็นจำนวนมาก ก็จะทำให้เกิดคำทำนายที่เป็นจริงขึ้นมา ซึ่งเดิมทีเป็นเพียง "การรับรู้ถึงการขาดสภาพคล่อง" แต่สุดท้ายกลับพัฒนาไปเป็นวิกฤตสภาพคล่องที่แท้จริง

มาตรการปรับปรุง:

- การบูรณาการกับผู้สร้างตลาดอัตโนมัติ (AMM) และแรงจูงใจด้านสภาพคล่อง (เช่น รางวัลการขุดสภาพคล่อง Merkl, Turtle ฯลฯ) สามารถเพิ่มความยืดหยุ่นของตลาดได้

- อย่างไรก็ตาม การพึ่งพากลไกสร้างแรงจูงใจมากเกินไปอาจนำไปสู่ "สภาพคล่องเทียม" ซึ่งอาจหายไปอย่างรวดเร็วในช่วงวิกฤต

กรณีศึกษา: FTX Crash

ในเดือนพฤศจิกายน 2565 การล่มสลายของ FTX ก่อให้เกิดช่องว่างสภาพคล่องมูลค่า 8 พันล้านดอลลาร์สหรัฐ นำไปสู่ปัญหาการถอนเงินและนำไปสู่การล้มละลายในที่สุด วิกฤตการณ์นี้ยิ่งทวีความรุนแรงขึ้นจากการไหลออกของเงินทุนจำนวนมหาศาล ซึ่งกลายเป็นกรณีตัวอย่างของความเสี่ยงด้านสภาพคล่อง

ความเสี่ยงของคู่สัญญา

โดยทั่วไปแล้ว Stablecoins จะต้องพึ่งพาบุคคลที่สาม เช่น ผู้ดูแลสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ออราเคิลที่ให้ข้อมูลราคา หรือสะพานข้ามสายโซ่ที่ช่วยให้สามารถใช้งานข้ามสายโซ่ได้ บุคคลที่สามเหล่านี้อาจเป็นจุดบกพร่องที่อาจก่อให้เกิดความเสี่ยง เช่น การล้มละลาย การฉ้อโกง หรือข้อผิดพลาดในการดำเนินงาน

จุดเสริมที่สำคัญ

- ความเสี่ยงของความล้มเหลวของสถาบันการควบคุมตัวและคำทำนาย

- ผู้ดูแลทรัพย์สิน: ผู้ดูแลทรัพย์สินอาจเผชิญกับความเสี่ยงในการผิดนัดชำระหนี้ ซึ่งอาจส่งผลให้ไม่สามารถไถ่ถอนสินทรัพย์สำรองได้

- Oracle: Oracle เช่น Chainlink อาจให้ข้อมูลที่ไม่ถูกต้องระหว่างการหยุดทำงานของเครือข่าย ส่งผลให้ราคาเสริมไม่ถูกต้อง

- ตัวชี้วัดการประเมินผล

- ความหลากหลายของผู้ดูแล

- ความคุ้มครองประกันภัย

- ระดับการกระจายอำนาจของออราเคิล การพึ่งพา API แบบรวมศูนย์ในระดับสูงอาจเพิ่มความเสี่ยงได้ ตัวอย่างเช่น สเตเบิลคอยน์ crvUSD ของ Curve ใช้ข้อมูลราคาจากสเตเบิลคอยน์หลายตัวเพื่อปรับเทียบราคาของออราเคิล จึงรับประกันความถูกต้องแม่นยำของราคา

การจัดการความเสี่ยงของคู่สัญญาต้องมีการพิจารณาจากหลายมิติ รวมถึงการกระจายอำนาจของผู้ดูแล ความน่าเชื่อถือของข้อมูลโอราเคิล และระดับของการกระจายอำนาจ เพื่อลดวิกฤตที่อาจเกิดขึ้นจากจุดล้มเหลวเพียงจุดเดียว

ความเสี่ยงจากการพึ่งพากัน

ในสถานการณ์การสร้างโทเค็นสินทรัพย์ การพึ่งพากันของห่วงโซ่ระหว่างคู่สัญญาอาจขยายปัญหาให้รุนแรงขึ้น ตัวอย่างเช่น การโจมตีทางแฮ็กบนโปรโตคอลที่เกี่ยวข้องอาจนำไปสู่การหยุดการทำงานของฟังก์ชันการแลกเหรียญ Stablecoin

ความเสี่ยงด้านการคุ้มครองทางกฎหมาย

ในกระบวนการล้มละลาย ผู้ถือครองอาจถูกจัดประเภทเป็นเจ้าหนี้ที่ไม่มีหลักประกัน ซึ่งได้รับผลตอบแทนน้อยมาก สิ่งนี้เน้นย้ำถึงความสำคัญของการมีเงินสำรองที่หลากหลาย รูปแบบการดำเนินงานของ stablecoin บางประเภทแสดงให้เห็นถึงการพึ่งพาหลักประกันบางประเภท ซึ่งไม่ได้ถือครองโดยตรง (โดยทั่วไปคือพันธบัตรรัฐบาลระยะสั้นที่มีความเสี่ยงผิดนัดชำระหนี้เกือบเป็นศูนย์) อย่างไรก็ตาม โปรโตคอลอื่นๆ อาจพึ่งพา ETH-LST, BTC-LST หรือ SOL-LST มากเกินไป ซึ่งทำให้เกิดความกังวลเกี่ยวกับความผันผวนของผลตอบแทน

กรณีศึกษา: การล้มละลายของเครือข่ายเซลเซียส

ในเดือนมิถุนายน พ.ศ. 2565 Celsius Network ล้มละลายเนื่องจากการลงทุนที่ไม่มีสภาพคล่องและการผิดนัดชำระของคู่สัญญา ส่งผลให้เงินทุนของผู้ใช้มูลค่า 4.7 พันล้านดอลลาร์

ความเสี่ยงจากความผันผวนของผลตอบแทน

โดยทั่วไปแล้ว ผลตอบแทนของ Stablecoin จะมาจากโปรโตคอลการให้กู้ยืมหรือการลงทุนในพันธบัตรรัฐบาล แต่ผลตอบแทนเหล่านี้อาจผันผวนตามสภาวะตลาด ความต้องการกู้ยืม และอัตราดอกเบี้ย ความผันผวนนี้ทำให้ผู้ใช้ที่กำลังมองหารายได้แบบพาสซีฟที่มั่นคงไม่สามารถคาดเดาได้

จุดเสริมที่สำคัญ

- ปัจจัยที่มีผลต่อผลตอบแทน

- ในสภาพแวดล้อมที่มีความผันผวนต่ำ ความต้องการกู้ยืมจะลดลงและผลตอบแทนก็ลดลง ในขณะที่ในช่วงตลาดกระทิง ผลตอบแทนก็อาจเพิ่มขึ้น

- สำหรับ Stablecoins ที่เชื่อมโยงกับสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) อัตราดอกเบี้ยภายนอก (เช่น อัตราเงินทุนของธนาคารกลางสหรัฐ) ถือเป็นปัจจัยสำคัญที่ส่งผลต่อผลตอบแทนเช่นกัน

- ตัวชี้วัดการประเมินความเสี่ยง

- ติดตามช่วงรายได้ในประวัติศาสตร์

- วิเคราะห์ความสัมพันธ์ระหว่างผลตอบแทนและดัชนีความผันผวนของตลาด Crypto (CVIX)

- ให้ความสำคัญกับอัตราการใช้ประโยชน์ของข้อตกลง (อัตราส่วนเงินกู้ต่อมูลค่าที่มากกว่า 80% มักหมายถึงผลตอบแทนที่สูงขึ้น แต่ความเสี่ยงก็เพิ่มขึ้นตามไปด้วย)

- ประเด็นด้านความยั่งยืน

- ผลตอบแทนที่สูงอาจบ่งบอกถึงความเสี่ยงที่อาจเกิดขึ้น เช่น การใช้เลเวอเรจที่มากเกินไป

- รูปแบบผลกำไรที่ยั่งยืนให้ความสำคัญกับกลยุทธ์ "เดลต้าเป็นกลาง" (เช่น Ethena) เพื่อให้ได้ผลตอบแทนที่มีเสถียรภาพมากขึ้นโดยลดความเสี่ยงตามทิศทางให้เหลือน้อยที่สุด ซึ่งเป็นส่วนหนึ่งของเหตุผลที่ทำให้กลยุทธ์เหล่านี้ประสบความสำเร็จ

- ผลกระทบต่อผู้ใช้

- ความผันผวนของผลตอบแทนอาจนำไปสู่ต้นทุนโอกาส: ผู้ใช้จะพลาดโอกาสอื่นๆ ที่มีผลตอบแทนสูงกว่า

- หากผลตอบแทนต่ำกว่าอัตราดอกเบี้ยจากการออมเงินสกุลเงินเฟียต ก็มีความเสี่ยงต่อภาวะเงินเฟ้อด้วยเช่นกัน

กรณีศึกษา: รายได้ที่ลดลงของ Aave และ Compound

ในช่วงฤดูหนาวปี 2565 เนื่องจากความต้องการสินเชื่อที่อ่อนแอ ผลตอบแทนของ Aave และ Compound จึงลดลงจาก 10% ขึ้นไปเหลือต่ำกว่า 2%

การวิเคราะห์ความเสี่ยงโดยละเอียด

ความเสี่ยงของสัญญาอัจฉริยะ (เนื่องจากโมดูลการให้กู้ยืมที่ซับซ้อน) ความเสี่ยงด้านกฎระเบียบ (ความเสี่ยงจากสินทรัพย์ในโลกแห่งความเป็นจริงที่เกี่ยวข้องกับหลักทรัพย์ที่ได้รับการสนับสนุนจากรัฐบาลสหรัฐฯ ทำให้เกิดการตรวจสอบ) และความผันผวนของผลตอบแทน (อัตราการออมแบบไดนามิกอาจลดลง)

เมตริกของ Sky Dashboard

การวิเคราะห์ความเสี่ยงเฉพาะ : ช่องโหว่ของกลไกการกู้ยืม (การใช้หลักทรัพย์ค้ำประกันมากเกินไปอาจทำให้เกิดปฏิกิริยาลูกโซ่ของการชำระบัญชี) ความล้มเหลวในการสร้างผลตอบแทน (หากความต้องการสินเชื่อลดลง ผลตอบแทนอาจลดลงเป็นศูนย์)

ตัวบ่งชี้แผงหน้าปัด GHO

ความเสี่ยงที่เฉพาะเจาะจง ได้แก่ ความเสี่ยงจากหลักประกันที่ไม่เพียงพอ (หากสินทรัพย์ในโลกแห่งความเป็นจริงเสื่อมค่าลง) ความเสี่ยงจากเกณฑ์การชำระบัญชี (ความผันผวนสูงของ ETH/BTC ที่เป็นพื้นฐาน) และความล้มเหลวของโมดูลความปลอดภัย (บัฟเฟอร์แบบประกันอาจไม่เพียงพอ)

ตัวบ่งชี้แดชบอร์ด USR

ความเสี่ยงเฉพาะ : ผลตอบแทนที่สร้างขึ้นผ่านผลตอบแทนการเดิมพันแบบทบต้นอัตโนมัติทำให้มีความเสี่ยงต่อเหตุการณ์การตัดราคาลงโทษ ETH หรือช่วงที่มีผลตอบแทนต่ำ ไม่เหมือนกับ stablecoin ที่มีหลักประกันเกินเต็มจำนวน

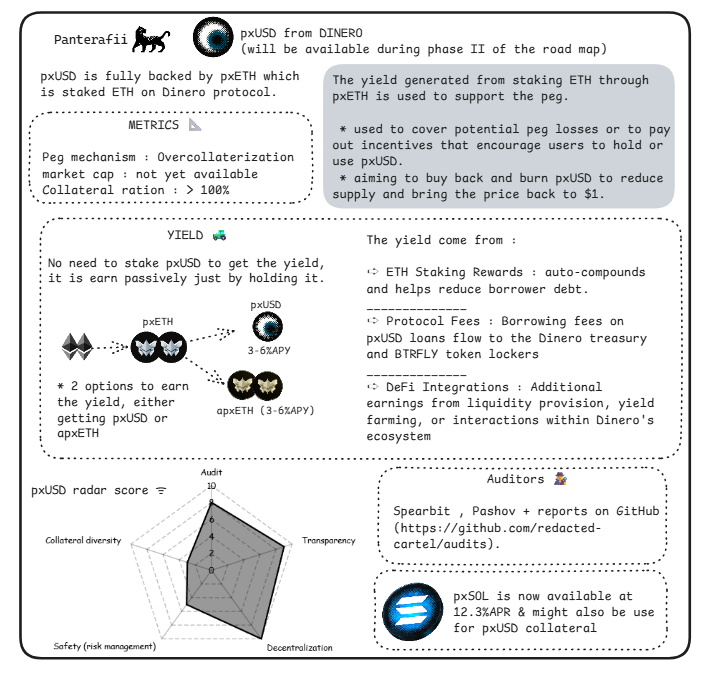

ตัวบ่งชี้แดชบอร์ด Dinero

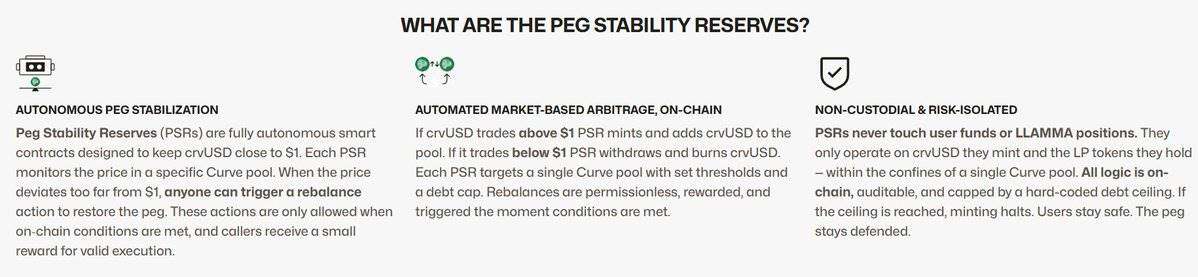

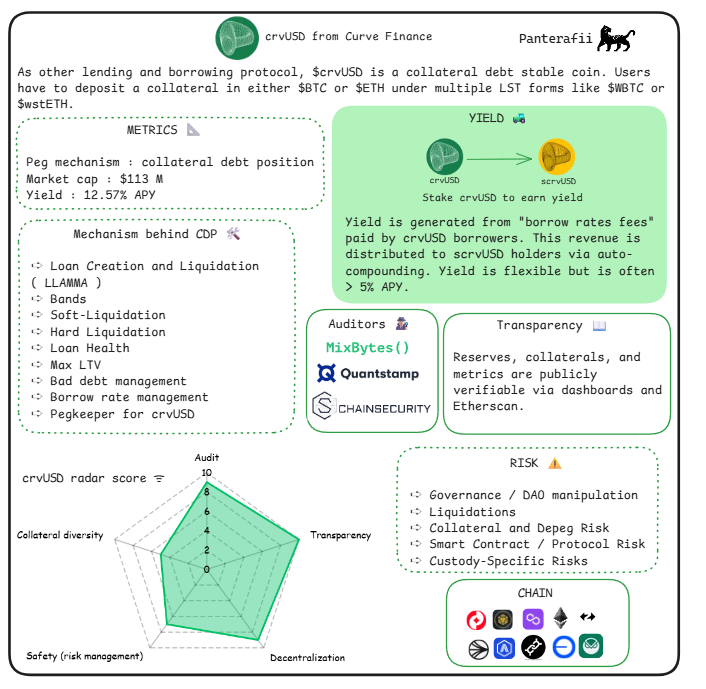

ความเสี่ยงเฉพาะ : แบบจำลอง CDP ของ crvUSD (อัตราส่วนสุขภาพ 150-167% หนุนด้วย BTC/ETH LST) มุ่งเน้นไปที่การให้กู้ยืม ทำให้การชำระบัญชีแบบขั้นบันไดในช่วงที่ตลาดผันผวนเป็นความเสี่ยงหลัก ผลตอบแทนมาจากค่าธรรมเนียมที่ยืดหยุ่น ซึ่งโดยทั่วไปจะมีอัตราผลตอบแทนต่อปี (APY) มากกว่า 3.5%

ตัวบ่งชี้แดชบอร์ด crvUSD

ความเสี่ยงที่เฉพาะเจาะจง ได้แก่ ความผันผวนของตลาดของสินทรัพย์อ้างอิง (สัญญาซื้อขายล่วงหน้าอาจนำไปสู่การสูญเสียอย่างรวดเร็ว) ปัญหาการปฏิบัติตามกฎระเบียบ (เป็นสกุลเงินดิจิทัลที่มีเสถียรภาพที่เชื่อมโยงกับ PPI) และความเสี่ยงของคู่สัญญาในการแลกเปลี่ยน

ไฟบอกสถานะแผงหน้าปัดฟอลคอน

ความเสี่ยงเฉพาะ : หน่วยงานแปลงสกุลเงินของ USDA มีเป้าหมายที่จะป้องกันการยกเลิกการตรึงราคาโดยอนุญาตให้มีการผลิต/เผาเหรียญด้วยต้นทุนที่จำกัด (เช่น 1 ล้าน TVL และ 1 พันล้านดอลลาร์ TVL เท่ากัน) แต่การทำเช่นนี้ยังทำให้เกิดความเสี่ยงด้านความเป็นอิสระ เช่น การกำกับดูแลที่ดำเนินการโดยปราศจากการแทรกแซง ทำให้เสี่ยงต่อการถูกแฮ็ก หรือความล้มเหลวของหลักประกันที่รองรับด้วย steakUSDC 85%

เมตริกการวิเคราะห์มุม

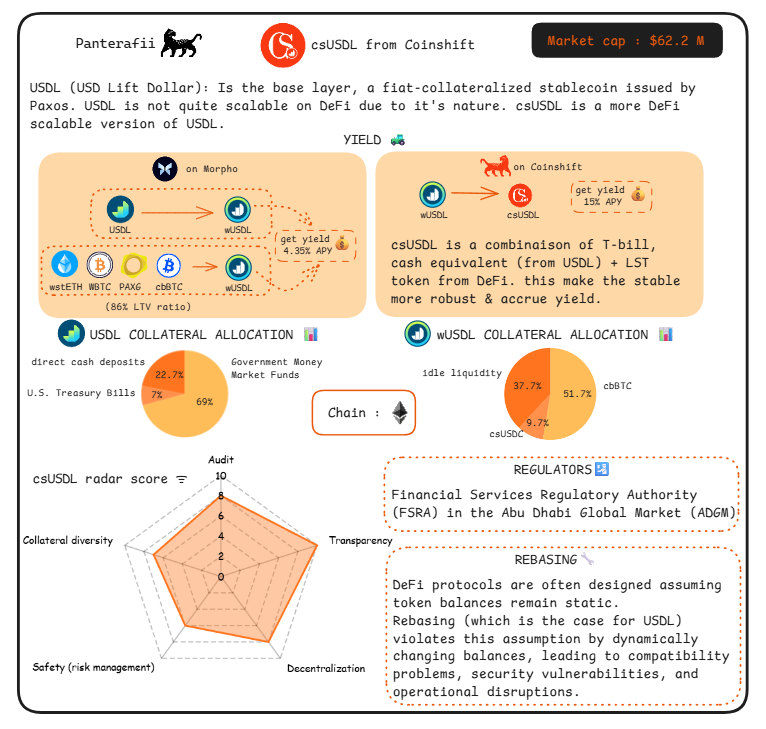

ความเสี่ยงเฉพาะ : ตลาดสามฝ่ายของ csUSD (ผู้ถือ ผู้สร้าง และผู้รับซื้อคืน) สร้างความพิเศษด้วยการกระจายผลตอบแทนใหม่ (มาจากพันธบัตรรัฐบาล/ตั๋วเงินคลังและโทเค็น LST ที่เดิมพันสภาพคล่อง) แต่กลไกนี้มีความเสี่ยงเมื่อยอดคงเหลือเปลี่ยนแปลง ซึ่งอาจนำไปสู่ปัญหาความเข้ากันได้กับโปรโตคอล DeFi

เมตริกการวิเคราะห์ Coinshift

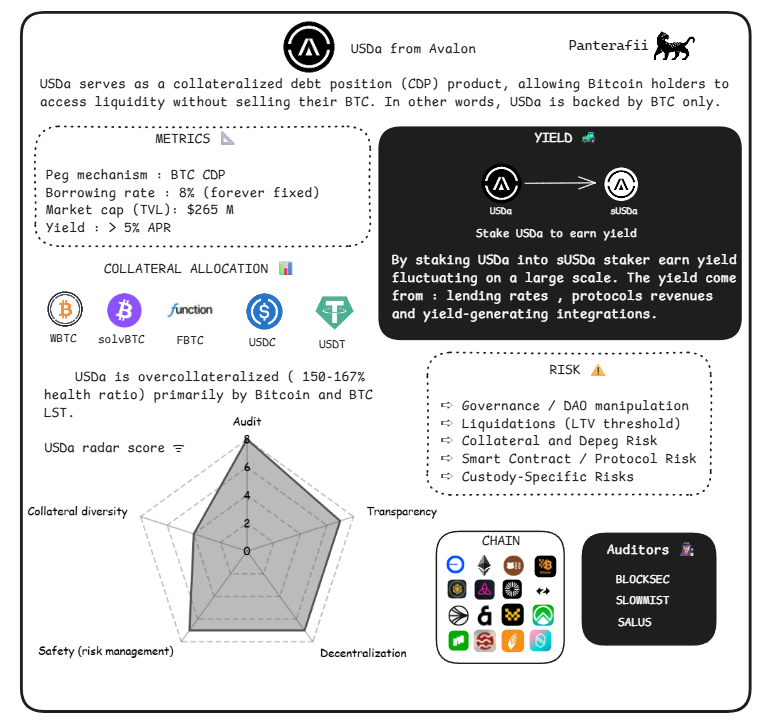

ความเสี่ยงเฉพาะ : อัตราดอกเบี้ยเงินกู้คงที่ของ USDA (8%) และแบบจำลอง CDP ที่ใช้ BTC เพียงอย่างเดียว (โดยให้ผลตอบแทนจากอัตราผลตอบแทนต่อปีมากกว่า 5%) ทำให้มีความเสี่ยงจากความผันผวนของราคา BTC ซึ่งแตกต่างจากหลักประกันแบบกระจายความเสี่ยง แบบจำลองนี้ไม่ได้กล่าวถึงกลไกบัฟเฟอร์สำหรับการใช้หลักประกันเกิน

เมตริกการวิเคราะห์ Avalon

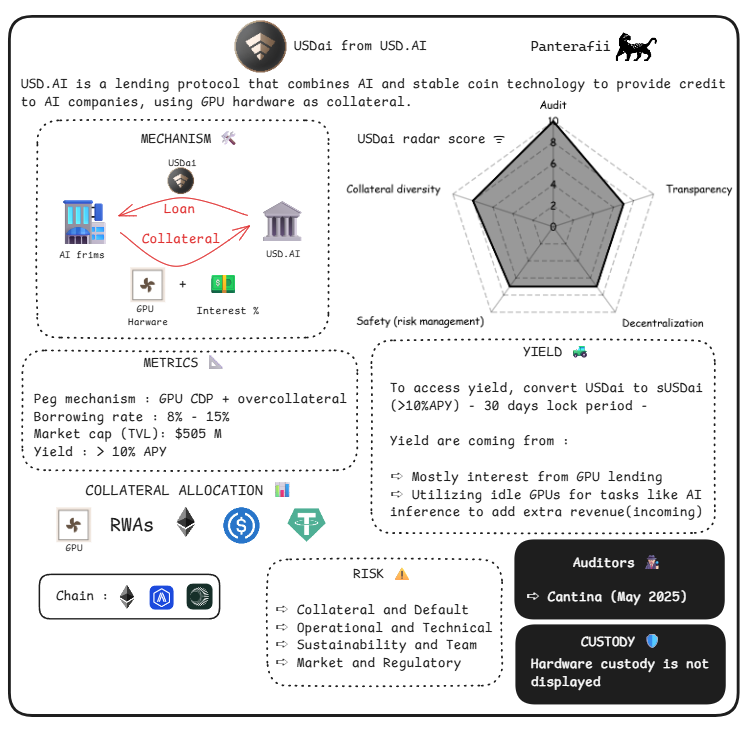

ความเสี่ยงที่เฉพาะเจาะจง : GPU CDP เป็นสินทรัพย์ที่ไม่มีสภาพคล่อง

ตัวบ่งชี้การวิเคราะห์ของ USDai

ความเสี่ยงที่เฉพาะเจาะจง ได้แก่ การเพิ่มขึ้นอย่างรวดเร็วของอัตราดอกเบี้ย (การลดค่าของสถานะฟิวเจอร์สที่อาจเกิดขึ้น) ความผันผวนของอัตราการระดมทุน (อัตราดอกเบี้ยติดลบกัดกร่อนผลตอบแทน) และความเสี่ยงของฟิวเจอร์สถาวร (การพังทลายของตลาดที่นำไปสู่การชำระบัญชี)

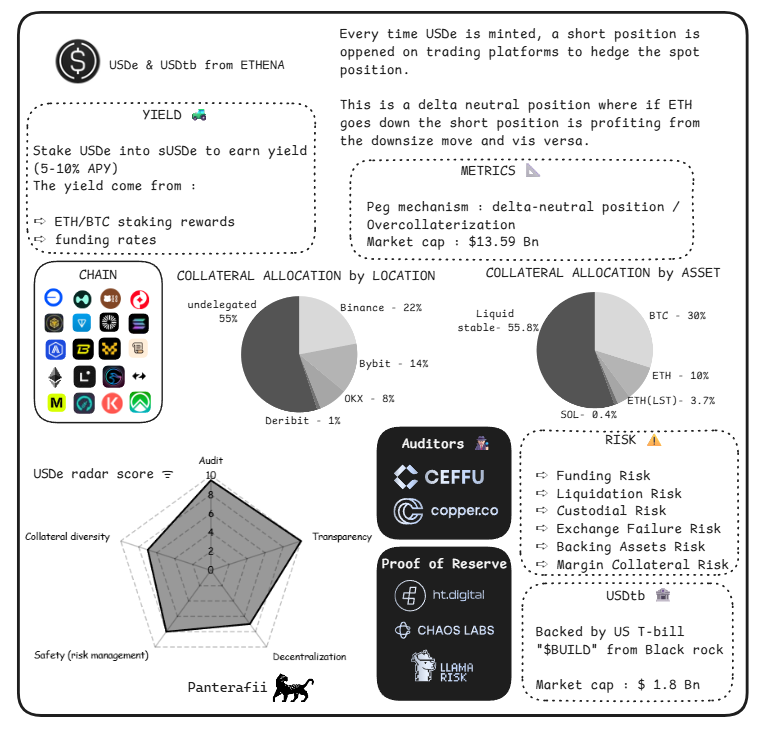

ตัวบ่งชี้การวิเคราะห์เอเธน่า

ความเสี่ยงที่เฉพาะเจาะจง : ความเสี่ยงที่เฉพาะเจาะจงต่อการดูแล (สินทรัพย์ในโลกแห่งความเป็นจริงที่ RWA จัดการโดย "Hashnote")

ตัวบ่งชี้วิเคราะห์ทั่วไป

ความเสี่ยงที่เฉพาะเจาะจง : กลไกแบบไฮบริดอาจทำให้ความเสี่ยงของความล้มเหลวในการยึดโยงท่ามกลางการเปลี่ยนแปลงทางเศรษฐกิจรุนแรงขึ้น

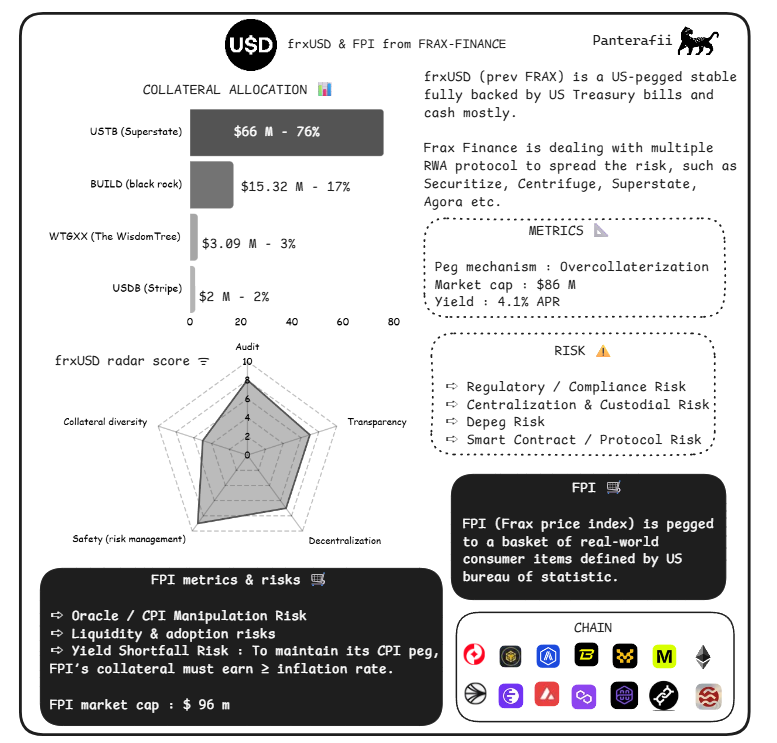

เมตริกการวิเคราะห์ Frax

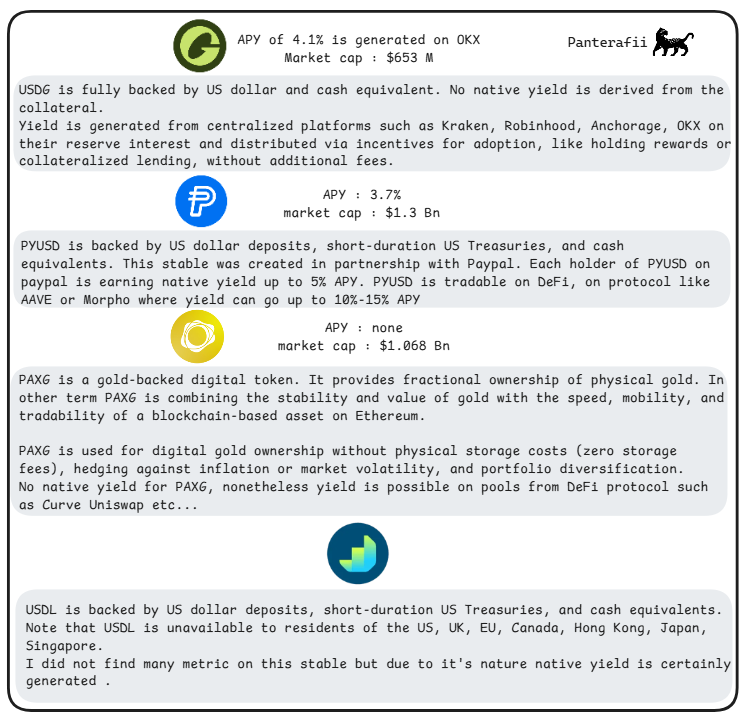

รายงานความโปร่งใสของ Paxos

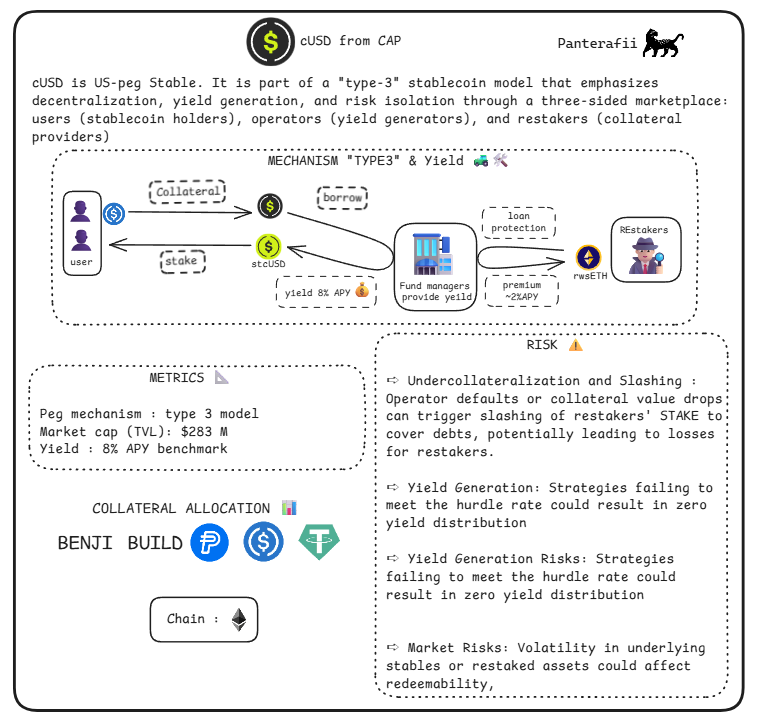

ความเสี่ยงเฉพาะ : cUSD เน้นการกระจายอำนาจ การสร้างผลตอบแทน และการแยกความเสี่ยงผ่านตลาดสามฝ่าย (ผู้ถือครอง ผู้ให้กำเนิด และผู้รับซื้อคืน) ซึ่งทำให้ผู้รับซื้อคืนลดความเสี่ยงได้อย่างโดดเด่น ซึ่งผลตอบแทน (โดยคิดจากผลตอบแทนรายปี 8%) ขึ้นอยู่กับประสิทธิภาพของกลไกคุ้มครองสินเชื่อ และพวกเขาอาจเผชิญความเสี่ยงหากกลไกดังกล่าวล้มเหลว

สถานะระบบนิเวศของ Solana Stablecoin

ระบบนิเวศของ Solana กำลังประสบกับการเติบโตอย่างรวดเร็วใน stablecoin โดยมีข่าวลือในตลาดบ่งชี้ว่าอาจเปิดตัวผลิตภัณฑ์ ETF เพื่อขับเคลื่อนการเติบโตของระบบนิเวศต่อไป

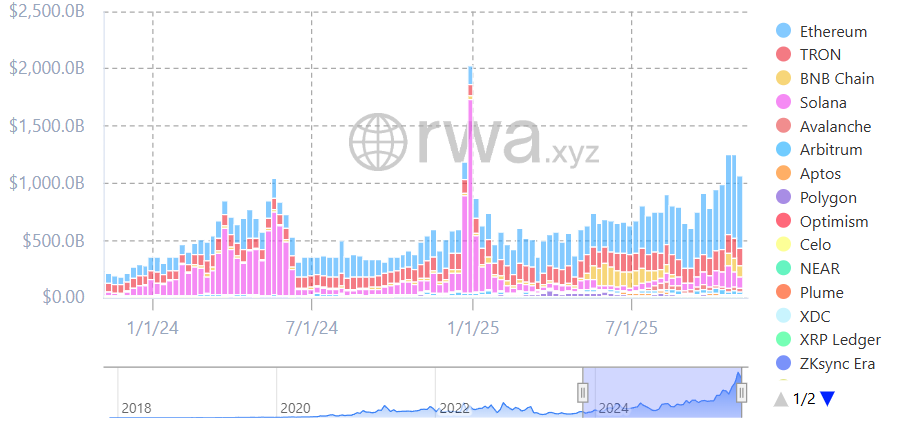

แผนภูมิ: ปริมาณธุรกรรม Stablecoin

Solana อยู่ในอันดับห้าอันดับแรกในปริมาณธุรกรรม stablecoin บนเครือข่าย

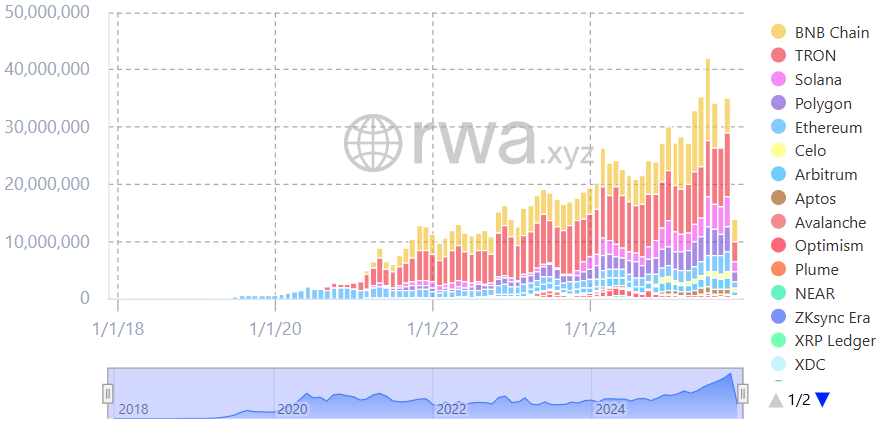

รูปภาพ: ที่อยู่ Stablecoin ที่ใช้งานอยู่

Solana อยู่ในอันดับสามอันดับแรกของเครือข่ายที่อยู่ stablecoin ที่ใช้งานอยู่

Stablecoin ดั้งเดิมบางตัวที่มีกลไกอัลกอริธึมเชิงนวัตกรรมกำลังเกิดขึ้น รวมถึง jupUSD ที่เปิดตัวโดย Jupiter, USX ที่เปิดตัวโดย Solstice และ hyUSD ที่เปิดตัวโดย Hylo

Stablecoin เหล่านี้ใช้กลไกอัลกอริธึมอันชาญฉลาดเพื่อรักษาการตรึงราคา และสมควรได้รับความสนใจอย่างต่อเนื่อง

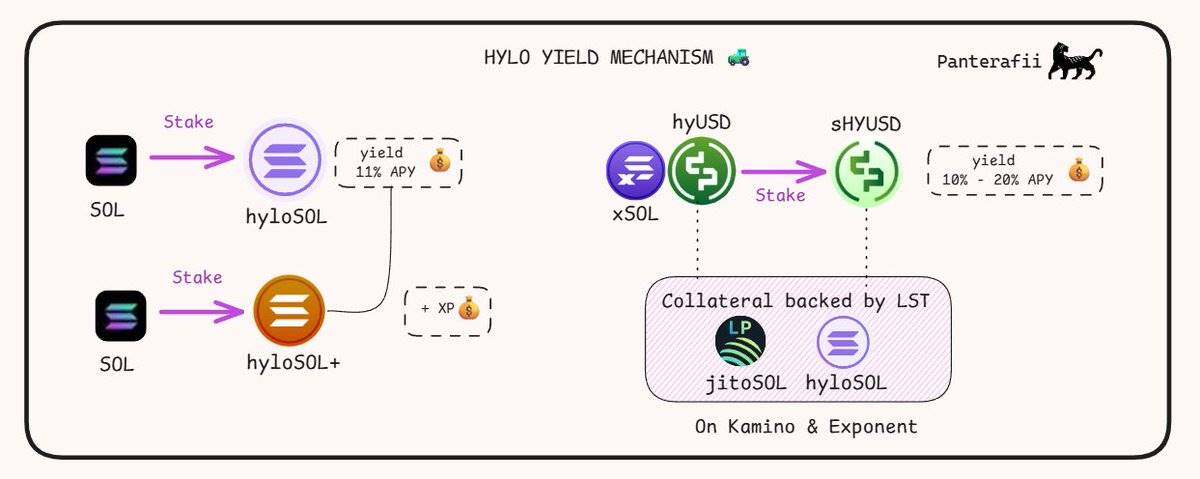

ต่อไปนี้เป็นบทนำเกี่ยวกับกลไกการจ่ายเงินของ Hylo hyUSD:

- hyloSOL: LST (โทเค็นการเดิมพันสภาพคล่อง) ของ Hylo ซึ่งสร้างผลตอบแทนผ่านการเดิมพัน SOL

- hyloSOL+: LST แบบฟาร์มคะแนนที่ได้รับเพียงคะแนน XP เท่านั้น โดยกำไรจริงจะมอบให้กับผู้ถือ hyloSOL

- hyUSD: Stablecoin ของ Hylo ที่ได้รับการสนับสนุนจาก LST หลายตัวและผ่านกลยุทธ์ Solana DeFi แต่ไม่สามารถสร้างผลตอบแทนได้ด้วยตัวเอง

- sHYUSD: เวอร์ชันสเตกกิ้งของ hyUSD ที่สร้างผลตอบแทนผ่านกลยุทธ์ DeFi ของ LST

- xSOL: สินทรัพย์บัฟเฟอร์ที่ใช้ดูดซับความผันผวนและปรับราคาอ้างอิงของ hyUSD สินทรัพย์นี้เป็นสถานะที่มีเลเวอเรจในราคา SOL ไม่ได้สร้างผลตอบแทน แต่ได้รับคะแนน XP

บทสรุป

บางครั้ง ความสัมพันธ์ระหว่างผลตอบแทนและหลักประกันอาจไม่สอดคล้องกันเสมอไป นี่คือสิ่งที่เกิดขึ้นจริงเมื่อ Terra Luna ล่ม โดยที่ APY คงที่อยู่ที่ประมาณ 20% แต่ผลตอบแทนกลับลดลงอย่างมาก ดังนั้น การให้ความสำคัญกับความสัมพันธ์ระหว่างผลตอบแทนและหลักประกันจึงเป็นสิ่งสำคัญ เพราะมักเป็นสาเหตุหลักของปัญหา

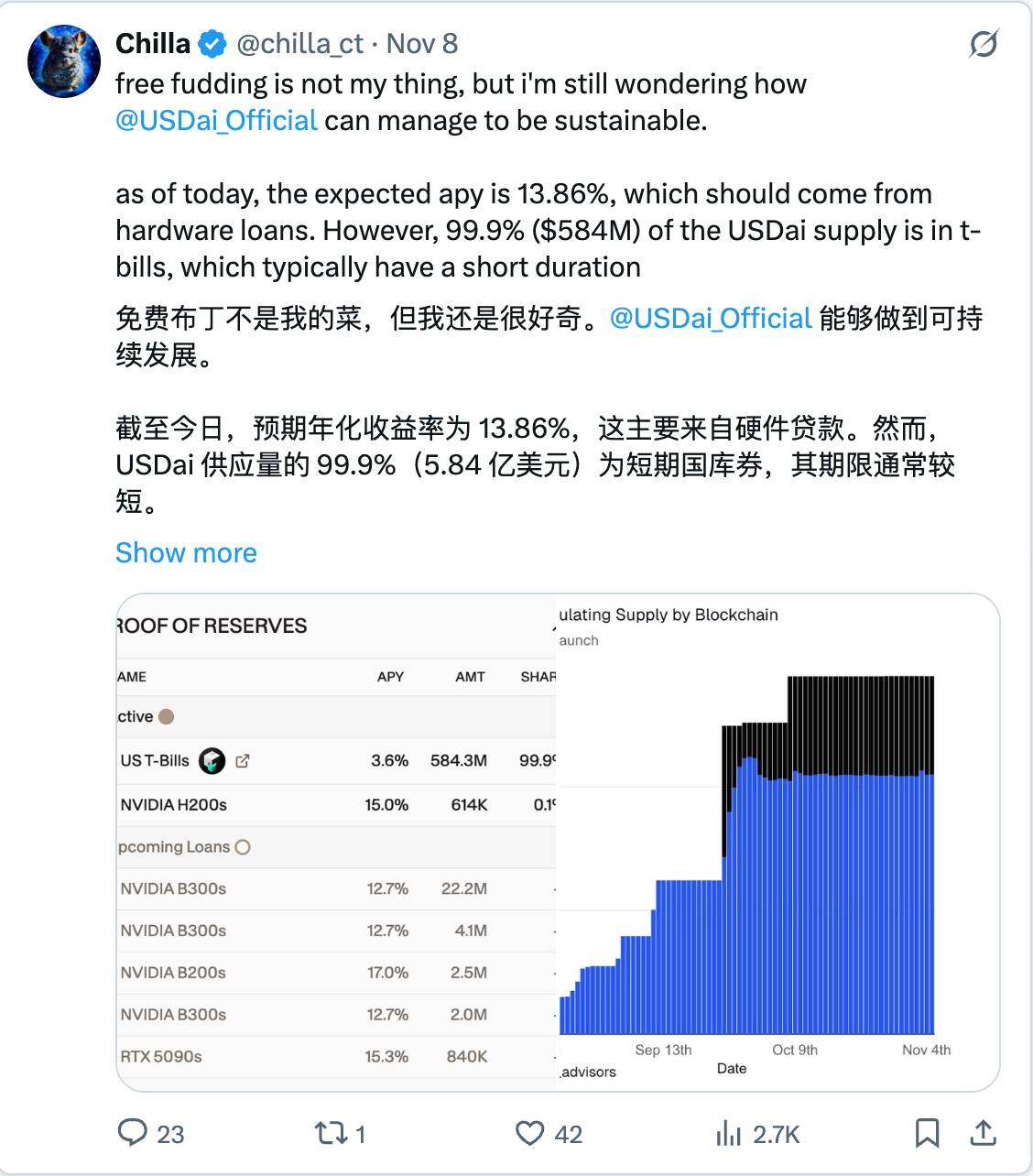

เกี่ยวกับ stablecoin ของ USDai เพื่อนของเราคนหนึ่งได้หยิบยกประเด็นที่น่าสนใจขึ้นมา:

USDai ได้ตอบสนองต่อปัญหานี้ โดยระบุว่ามีความล่าช้าในการกู้ยืม GPU ผู้กู้กำลังแสวงหา USDai ขณะที่ผู้ให้กู้กำลังประสบปัญหาเกี่ยวกับการขนส่งหลักประกัน "การ์ดจอ NVIDIA B200 ถูกกักไว้ที่ศุลกากรฝรั่งเศสหลังจากออกจากไต้หวัน" เป็นตัวอย่างทั่วไป

หวังว่าคุณจะชอบบทความนี้ ผมเชื่อมั่นว่าวันหนึ่ง DeFi จะกลายเป็นพลังขับเคลื่อนหลักของระบบการเงิน ในบทความนี้ ผมจะแบ่งปันแนวคิดใหม่ๆ เกี่ยวกับกลยุทธ์ แนวคิด และโปรโตคอล

ขอบคุณที่อ่าน และขอให้มีวันดี ๆ นะ!

- 核心观点:稳定币需关注多重风险与创新机遇。

- 关键要素:

- 脱锚、合约漏洞等五大核心风险。

- 收益型稳定币两年增长13倍。

- 链上外汇与代理支付提升效率。

- 市场影响:推动DeFi全球化与监管适配。

- 时效性标注:中期影响