การจัดการการเงินแบบออนเชน อันตราย! หนี!

- 核心观点:DeFi系统性风险加剧需暂时撤离。

- 关键要素:

- xUSD等稳定币因策略不透明脱锚。

- 主理人资金池杠杆过高放大风险。

- 借贷协议对主理人监管缺失。

- 市场影响:引发资金大规模撤离DeFi市场。

- 时效性标注:短期影响

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง|Azuma ( @azuma_eth )

DeFi กลับมาเป็นที่สนใจอีกครั้ง

ในฐานะทิศทางการเล่าเรื่องที่มีชีวิตชีวาที่สุดในอุตสาหกรรมในช่วงไม่กี่ปีที่ผ่านมา DeFi จึงมีความคาดหวังถึงวิวัฒนาการและการขยายตัวอย่างต่อเนื่องของอุตสาหกรรมคริปโทเคอร์เรนซี ผมเชื่อมั่นในวิสัยทัศน์ของ DeFi และคุ้นเคยกับการนำ Stablecoin ของผมมากกว่า 70% ไปปรับใช้ในกลยุทธ์ต่างๆ ที่สร้างผลตอบแทนบนเครือข่าย และผมยินดีที่จะรับความเสี่ยงในระดับหนึ่งสำหรับเรื่องนี้

อย่างไรก็ตาม ด้วยเหตุการณ์ด้านความปลอดภัยที่เกิดขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา ผลกระทบที่ยังคงอยู่จากเหตุการณ์ในอดีตและปัญหาที่ซ่อนเร้นอยู่ก่อนหน้านี้ได้ค่อยๆ ปรากฏชัดขึ้น ก่อให้เกิดบรรยากาศที่อันตรายทั่วทั้งตลาด DeFi ด้วยเหตุนี้ ผู้เขียน Odaily จึงตัดสินใจถอนเงินทุนออนเชนส่วนใหญ่ของเขาออกเมื่อสัปดาห์ที่แล้ว

เกิดอะไรขึ้นกันแน่?

ครึ่งแรกของบท: Stablecoin ที่มีดอกเบี้ยสูงแบบทึบแสง

สัปดาห์ที่แล้วพบเหตุการณ์ด้านความปลอดภัยที่น่าจับตามองหลายกรณีในภาค DeFi แม้ว่าการแฮ็ก Balancer อาจถือเป็นเหตุการณ์ที่เกิดขึ้นเพียงครั้งเดียว แต่การ de-pegging โปรโตคอลที่เรียกว่า stablecoin ที่สร้างผลตอบแทนสูงสองโปรโตคอล ได้แก่ Stream Finance (xUSD) และ Stable Labs (USDX) ที่เกิดขึ้นต่อเนื่องกันนั้น ได้เผยให้เห็นถึงปัญหาพื้นฐานบางประการ

สิ่งที่ xUSD และ USDX มีเหมือนกันคือการที่ทั้งคู่ถูกจัดแพคเกจเป็น stablecoin สังเคราะห์ที่มีรูปแบบคล้ายกับ Ethena (USDe) โดยส่วนใหญ่ใช้กลยุทธ์ arbitrage ป้องกันความเสี่ยงแบบ Delta-neutral เพื่อรักษาระดับ peg และสร้างผลตอบแทน stablecoin ที่ให้ผลตอบแทนประเภทนี้ได้รับความนิยมอย่างมากในรอบนี้ เนื่องจากรูปแบบธุรกิจไม่ได้ซับซ้อนมากนัก และจากความสำเร็จเพียงบางส่วนของ USDe ทำให้ stablecoin ต่างๆ เกิดขึ้นเป็นจำนวนมาก แม้กระทั่งมีการทดลองผสมตัวอักษร 26 ตัวที่เป็นไปได้กับคำว่า USD

อย่างไรก็ตาม สำรองและกลยุทธ์ของ stablecoin จำนวนมาก รวมถึง xUSD และ USDX ยังไม่มีความโปร่งใสเพียงพอ แต่ยังคงดึงดูดเงินทุนเข้ามาจำนวนมากเนื่องจากมีผลตอบแทนที่สูงเพียงพอ

ในภาวะตลาดที่ค่อนข้างผันผวน สกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) เหล่านี้ยังคงสามารถดำเนินงานต่อไปได้ แต่ตลาดคริปโทเคอร์เรนซีมักมีแนวโน้มที่จะเกิดความผันผวนอย่างไม่คาดคิดและรุนแรง การวิเคราะห์กลยุทธ์การซื้อขาย (ดู " การวิเคราะห์เชิงลึกเกี่ยวกับความจริงเบื้องหลังการถอนตัว ของ xUSD: วิกฤตโดมิโนที่เกิดจากวิกฤตการณ์ 10.11") ระบุว่าเหตุผลสำคัญที่ทำให้ xUSD ถอนตัวอย่างมีนัยสำคัญคือกลยุทธ์การซื้อขายนอกเครือข่ายที่ไม่โปร่งใสของ Stream Finance เผชิญกับ "การชำระบัญชีอัตโนมัติ" (ADL) ของตลาดในช่วงที่ตลาดมีสภาวะรุนแรงในวันที่ 11 ตุลาคม (สำหรับคำอธิบายโดยละเอียดเกี่ยวกับกลไก ADL โปรดดู " คำอธิบายโดยละเอียดเกี่ยวกับกลไก ADL ของสัญญาแบบ Perpetual: ทำไมการซื้อขายที่ทำกำไรของคุณจึงถูกชำระบัญชีโดยอัตโนมัติ ") เหตุการณ์นี้ส่งผลกระทบต่อสมดุลการป้องกันความเสี่ยงที่เดิมทีมีค่าเดลต้าเป็นกลาง และกลยุทธ์การใช้เลเวอเรจที่ก้าวร้าวเกินไปของ Stream Finance ยิ่งทำให้ผลกระทบของความไม่สมดุลรุนแรงยิ่งขึ้น จนท้ายที่สุดนำไปสู่การล้มละลายโดยพฤตินัยของ Stream Finance และการยกเลิก xUSD อย่างสมบูรณ์

สถานการณ์ของ Stable Labs และ USDX น่าจะคล้ายคลึงกัน แม้ว่าการประกาศอย่างเป็นทางการจะระบุว่าการ de-pegging เกิดจาก "สภาพคล่องของตลาดและพลวัตของการชำระบัญชี" แต่สถานการณ์ของโปรโตคอลอาจเลวร้ายยิ่งกว่า เนื่องจากไม่ได้เปิดเผยรายละเอียดเงินสำรองและรายละเอียดการโอนเงินตามที่ชุมชนร้องขอมาอย่างต่อเนื่อง นอกจากนี้ พฤติกรรมที่ผิดปกติของที่อยู่ของผู้ก่อตั้งที่ถูกกล่าวหาว่าใช้ USDX และ sUSDX เป็นหลักประกันในการให้ยืม stablecoin กระแสหลักบนแพลตฟอร์มการให้กู้ยืม ซึ่งดูเหมือนจะไม่เต็มใจที่จะชำระคืนแม้จะมีต้นทุนดอกเบี้ยเกิน 100% ก็ตาม ชี้ให้เห็นว่าสถานการณ์ของโปรโตคอลนั้นร้ายแรงกว่านั้นจริงๆ

สถานการณ์ของ xUSD และ USDX เผยให้เห็นข้อบกพร่องร้ายแรงในรูปแบบโปรโตคอลของ stablecoin ที่กำลังเกิดขึ้น เนื่องจากการขาดความโปร่งใส โปรโตคอลเหล่านี้จึงมีกลยุทธ์แบบกล่องดำที่สำคัญ โปรโตคอลจำนวนมากอ้างว่าเป็นกลางทางเดลต้าในการทำการตลาด แต่โครงสร้างสถานะที่แท้จริง อัตราส่วนเลเวอเรจ การแลกเปลี่ยนป้องกันความเสี่ยง และแม้แต่พารามิเตอร์ความเสี่ยงจากการชำระบัญชีกลับไม่ได้รับการเปิดเผย ผู้ใช้ภายนอกแทบไม่มีวิธีตรวจสอบว่าพวกเขา "เป็นกลาง" อย่างแท้จริงหรือไม่ ซึ่งทำให้พวกเขากลายเป็นผู้โอนความเสี่ยงไปยังผู้อื่นอย่างแท้จริง

สถานการณ์ทั่วไปสำหรับความเสี่ยงประเภทนี้คือ ผู้ใช้ลงทุนใน stablecoin กระแสหลัก เช่น USDT และ USDC เพื่อสร้าง stablecoin ใหม่ๆ เช่น xUSD และ USDX เพื่อให้ได้ผลตอบแทนที่น่าสนใจ อย่างไรก็ตาม เมื่อโปรโตคอลล้มเหลว (สิ่งสำคัญคือต้องแยกแยะระหว่างความล้มเหลวที่แท้จริงและเหตุการณ์ที่จัดขึ้น) ผู้ใช้จะถูกวางให้อยู่ในสถานะที่นิ่งเฉยอย่างสมบูรณ์ stablecoin ของพวกเขาจะ de-peg อย่างรวดเร็วในการขายแบบตื่นตระหนก หากโปรโตคอลมีสำนึกที่ดี อาจใช้เงินทุนที่เหลือเพื่อชดเชย (แม้ว่าจะเป็นเช่นนั้น นักลงทุนรายย่อยมักจะเป็นกลุ่มสุดท้ายที่จะได้รับค่าตอบแทน) หากไม่สำนึกดี ก็จะเป็นเพียงการหลอกลวงเพื่อถอนตัวออกจากตลาดอย่างนุ่มนวล หรือปัญหาก็จะไม่ได้รับการแก้ไข

อย่างไรก็ตาม การประณาม stablecoin ที่ให้ผลตอบแทนแบบ Delta-neutral ทั้งหมดโดยสิ้นเชิงนั้นไม่ยุติธรรม จากมุมมองของการขยายตัวของอุตสาหกรรม stablecoin ใหม่ๆ ที่กำลังสำรวจเส้นทางผลตอบแทนที่หลากหลายนั้นมีข้อดีอยู่บ้าง โปรโตคอลบางตัว เช่น Ethena มีการเปิดเผยข้อมูลที่ชัดเจน (TVL ของ Ethena ก็ลดลงอย่างมากเมื่อเร็วๆ นี้เช่นกัน แต่สถานการณ์กลับแตกต่างออกไป Odaily จะอธิบายรายละเอียดเพิ่มเติมในบทความแยกต่างหากในภายหลัง) อย่างไรก็ตาม สถานการณ์ปัจจุบันคือคุณไม่ทราบว่ามีโปรโตคอลกี่ตัวที่ยังไม่ได้เปิดเผยข้อมูล หรือโปรโตคอลที่มีการเปิดเผยข้อมูลไม่เพียงพอ และเคยประสบปัญหาคล้ายกับ xUSD และ USDX แล้ว เมื่อเขียนบทความนี้ ผมขอสันนิษฐานว่าบริสุทธิ์ใจ ดังนั้นจึงยกตัวอย่างโปรโตคอลที่ "ล่มสลาย" เท่านั้น แต่จากมุมมองของความปลอดภัยในพอร์ตการลงทุนของคุณเอง ผมขอแนะนำให้ยอมรับความรู้สึกผิดแม้ว่าจะมีความสงสัยก็ตาม

ครึ่งหลังของบท: สัญญากู้ยืมและ "ผู้ดูแล" ของกองทุนเงินทุน

บางคนอาจถามว่า "ทำไมไม่หลีกเลี่ยง stablecoin ที่เพิ่งเกิดใหม่เหล่านี้ไปเลยล่ะ" ซึ่งนำไปสู่สองปัจจัยหลักในช่วงครึ่งหลังของความเสี่ยงเชิงระบบ DeFi นี้ ได้แก่ โปรโตคอลการให้กู้ยืมแบบโมดูลาร์และ Curator (ดูเหมือนว่าชุมชนจะค่อยๆ ชินกับการแปลเป็น "curator" แล้ว และ Odaily จะใช้คำแปลนี้โดยตรงด้านล่าง)

เกี่ยวกับบทบาทของ Curator และการมีส่วนร่วมกับความเสี่ยงรอบนี้ เราได้ให้คำอธิบายโดยละเอียดในสัปดาห์ที่แล้วในบทความ " บทบาทของ Curator ใน DeFi คืออะไร? อาจเป็นเหมืองที่ซ่อนอยู่ในรอบนี้หรือไม่? " ผู้ที่สนใจสามารถเข้าถึงบทความได้โดยตรง ในขณะที่ผู้ที่อ่านบทความต้นฉบับแล้วสามารถข้ามย่อหน้าถัดไปได้

กล่าวโดยสรุป สถาบันมืออาชีพอย่าง Gauntlet, Steakhouse, MEV Capital และ K3 Capital ทำหน้าที่เป็นผู้จัดการ โดยรวบรวมกลยุทธ์ผลตอบแทนที่ค่อนข้างซับซ้อนไว้ในกลุ่มกองทุนที่ใช้งานง่ายบนโปรโตคอลการให้กู้ยืม เช่น Morpho, Euler และ ListaDAO วิธีนี้ช่วยให้ผู้ใช้ทั่วไปสามารถฝาก stablecoin หลักๆ เช่น USDT และ USDC ด้วยการคลิกเพียงครั้งเดียวที่ส่วนหน้าของโปรโตคอลการให้กู้ยืม เพื่อรับดอกเบี้ยสูง จากนั้นผู้จัดการจะกำหนดกลยุทธ์การรับดอกเบี้ยเฉพาะสำหรับสินทรัพย์ต่างๆ ที่ส่วนหลัง เช่น น้ำหนักการจัดสรรสินทรัพย์ การบริหารความเสี่ยง วงจรการปรับสมดุล กฎการถอน และอื่นๆ

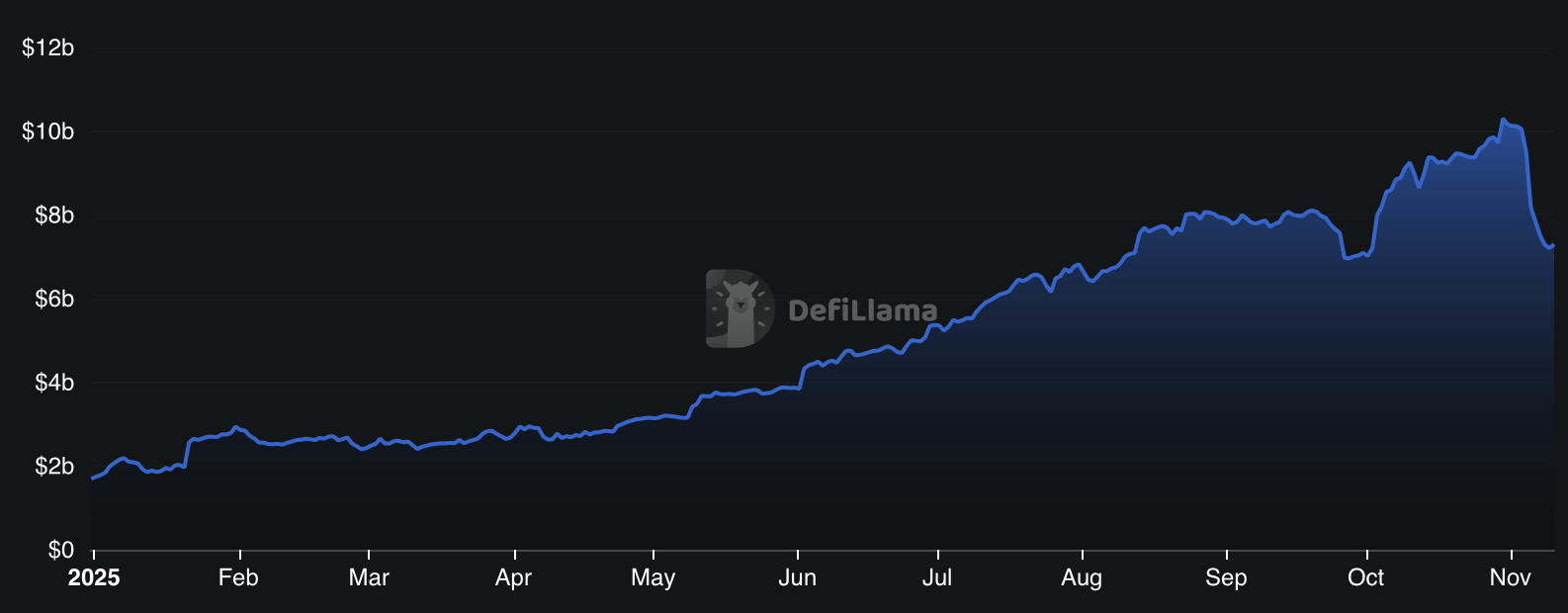

เนื่องจากแพลตฟอร์มสินเชื่อแบบรวมกลุ่ม (pooled lending platform) มักให้ผลตอบแทนที่น่าดึงดูดใจมากกว่าตลาดสินเชื่อแบบดั้งเดิมอย่าง Aave จึงดึงดูดการลงทุนได้เป็นจำนวนมาก ข้อมูล จาก Defillama แสดงให้เห็นว่า ขนาดรวมของแพลตฟอร์มสินเชื่อแบบรวมกลุ่มที่บริหารจัดการโดยผู้ให้บริการหลายรายเติบโตอย่างรวดเร็วในช่วงปีที่ผ่านมา โดยมีมูลค่าเกิน 1 หมื่นล้านดอลลาร์สหรัฐ ณ สิ้นเดือนตุลาคมและต้นเดือนนี้ และปัจจุบันอยู่ที่ 7.3 พันล้านดอลลาร์สหรัฐ

เส้นทางผลกำไรของผู้จัดการกองทุนส่วนใหญ่ขึ้นอยู่กับส่วนแบ่งรายได้ตามผลการดำเนินงานและค่าธรรมเนียมการจัดการกองทุนรวม ตรรกะของผลกำไรนี้กำหนดว่า ยิ่งกองทุนรวมที่บริหารจัดการมีขนาดใหญ่และอัตราผลตอบแทนของกลยุทธ์สูงขึ้นเท่าใด กำไรก็ยิ่งมากขึ้นเท่านั้น เนื่องจากผู้ฝากเงินส่วนใหญ่ไม่ได้คำนึงถึงความแตกต่างของแบรนด์ระหว่างผู้จัดการ การเลือกฝากเงินเข้ากองทุนรวมจึงมักขึ้นอยู่กับ APY (ผลตอบแทนจากการลงทุนเฉลี่ย) ที่ชัดเจนเพียงอย่างเดียว สิ่งนี้เชื่อมโยงความน่าดึงดูดใจของกองทุนรวมกับอัตราผลตอบแทนของกลยุทธ์โดยตรง ทำให้อัตราผลตอบแทนของกลยุทธ์เป็นปัจจัยหลักที่กำหนดความสามารถในการทำกำไรของผู้จัดการในที่สุด

ด้วยตรรกะทางธุรกิจที่เน้นผลตอบแทน ประกอบกับการขาดกลไกความรับผิดชอบที่ชัดเจน ผู้จัดการกองทุนบางรายจึงค่อยๆ ลดทอนเส้นแบ่งเรื่องความปลอดภัย ซึ่งควรเป็นข้อกังวลหลักของพวกเขาลง และเลือกที่จะรับความเสี่ยง โดยกล่าวว่า "เงินต้นเป็นของผู้ใช้ แต่กำไรเป็นของฉัน" ในเหตุการณ์ด้านความปลอดภัยเมื่อเร็วๆ นี้ ผู้จัดการกองทุนอย่าง MEV Capital และ Re7 ได้จัดสรรเงินทุนให้กับ xUSD และ USDX ซึ่งทำให้ผู้ใช้จำนวนมากที่ฝากเงินผ่านโปรโตคอลการให้กู้ยืม เช่น Euler และ ListaDAO ต้องเผชิญความเสี่ยงทางอ้อม

ผู้จัดการสินเชื่อไม่สามารถรับผิดชอบแต่เพียงผู้เดียวได้ สัญญาเงินกู้บางฉบับก็มีความผิดเช่นกัน ในรูปแบบตลาดปัจจุบัน ผู้ฝากเงินจำนวนมากไม่ทราบถึงบทบาทหรือแม้แต่การมีอยู่ของผู้จัดการสินเชื่อ โดยเพียงเชื่อว่าตนเองกำลังลงทุนในสัญญาเงินกู้ที่เป็นที่รู้จักดีเพื่อรับดอกเบี้ย ในแบบจำลองนี้ สัญญาเงินกู้มีบทบาทในการรับรองที่ชัดเจนยิ่งขึ้น และได้รับประโยชน์จากการเพิ่มขึ้นของมูลค่าเพิ่มรวม (TVL) อันเนื่องมาจากแบบจำลองนี้ ดังนั้น พวกเขาจึงควรรับผิดชอบในการติดตามกลยุทธ์ของผู้จัดการสินเชื่อ แต่เห็นได้ชัดว่าข้อตกลงบางฉบับไม่ได้ดำเนินการดังกล่าว

โดยสรุป สถานการณ์ทั่วไปของความเสี่ยงประเภทนี้คือ ผู้ใช้ฝากเงิน stablecoin กระแสหลัก เช่น USDT และ USDC เข้าในคลังสภาพคล่องของโปรโตคอลการให้กู้ยืม แต่ส่วนใหญ่ไม่ทราบว่าผู้ดูแลกำลังใช้เงินทุนเพื่อดำเนินกลยุทธ์ที่ให้ดอกเบี้ย และไม่ทราบรายละเอียดเฉพาะเจาะจงของกลยุทธ์ ในขณะเดียวกัน ผู้ดูแลซึ่งขับเคลื่อนด้วยกำไร ได้นำเงินทุนไปลงทุนใน stablecoin ที่เพิ่งเกิดขึ้นตามที่ได้กล่าวไปแล้ว หลังจาก stablecoin ที่เพิ่งเกิดขึ้นพังทลาย กลยุทธ์คลังสภาพคล่องก็ล้มเหลว และผู้ฝากเงินต้องประสบกับความสูญเสียทางอ้อม จากนั้นโปรโตคอลการให้กู้ยืมเองก็ประสบกับหนี้เสีย (เมื่อมองย้อนกลับไป การชำระบัญชีอย่างทันท่วงทีน่าจะดีกว่า แต่การบังคับตรึงราคา oracle ของ stablecoin ที่ de-peged เพื่อหลีกเลี่ยงภาวะการชำระบัญชีจะยิ่งทำให้ปัญหารุนแรงขึ้นเนื่องจากการกู้ยืมเพื่อการป้องกันความเสี่ยงจำนวนมาก) ส่งผลให้ผู้ใช้ได้รับผลกระทบมากขึ้น... ในเส้นทางนี้ ความเสี่ยงจะถูกส่งต่อและแพร่กระจายอย่างเป็นระบบ

เหตุใดจึงมาถึงจุดนี้?

เมื่อมองย้อนกลับไปในรอบนี้ ฝั่งการซื้อขายก็เข้าสู่ระดับความยากที่แสนจะยากลำบากแล้ว

สถาบันแบบดั้งเดิมสนับสนุนสินทรัพย์กระแสหลักเพียงจำนวนเล็กน้อยเท่านั้น altcoin ยังคงลดลงอย่างต่อเนื่องโดยไม่มีทีท่าว่าจะหยุด การซื้อขายข้อมูลภายในและโปรแกรมอัตโนมัติแพร่หลายในตลาดมีม ประกอบกับเหตุการณ์สังหารหมู่เมื่อวันที่ 11 ตุลาคม... นักลงทุนรายย่อยจำนวนมากก็แค่ดำเนินการไปตามทางหรืออาจถึงขั้นสูญเสียในรอบนี้ด้วยซ้ำ

ท่ามกลางสถานการณ์เช่นนี้ การบริหารความมั่งคั่งซึ่งดูเหมือนจะเป็นแนวทางที่แน่นอนกว่า กลับค่อยๆ ได้รับความนิยมจากตลาดในวงกว้างมากขึ้น ประกอบกับความก้าวหน้าครั้งสำคัญในการออกกฎหมายเกี่ยวกับ stablecoin โปรโตคอลใหม่ๆ จำนวนมากจึงถูกบรรจุเป็น stablecoin แบบจ่ายดอกเบี้ย (บางทีโปรโตคอลเหล่านี้ไม่ควรถูกเรียกว่า stablecoin เลยตั้งแต่แรก) ขยายกิ่งมะกอกไปยังนักลงทุนรายย่อยด้วยผลตอบแทนรายปีที่สิบหรือหลายสิบเปอร์เซ็นต์ แม้ว่าจะมีผู้ให้บริการที่โดดเด่นอย่าง Ethena อยู่บ้าง แต่ก็หลีกเลี่ยงไม่ได้ที่จะมีข้อดีและข้อเสียปะปนกัน

ในตลาด stablecoin ที่มีการแข่งขันสูง โปรโตคอลบางตัว จะแสวงหาผลตอบแทนที่สูงขึ้นโดยการเพิ่มเลเวอเรจหรือใช้กลยุทธ์การซื้อขายนอกเครือข่าย (ซึ่งอาจไม่เป็นกลางเลย) เพื่อให้ผลตอบแทนของผลิตภัณฑ์น่าดึงดูดใจมากขึ้น ไม่จำเป็นต้องยั่งยืนในระยะยาว แต่เพียงรักษาข้อมูลที่ดีกว่าไว้จนกว่าจะออกและออก

ในเวลาเดียวกัน โปรโตคอลการให้กู้ยืมแบบกระจายอำนาจและผู้ดูแลระบบสามารถจัดการกับอุปสรรคทางจิตวิทยาที่ผู้ใช้บางรายต้องเผชิญเกี่ยวกับสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งไม่รู้จักได้อย่างมีประสิทธิภาพ — "ฉันรู้ว่าคุณกังวลเกี่ยวกับการฝากเงินของคุณเป็น xxxUSD แต่หากคุณฝากเป็น USDT หรือ USDC แผงควบคุมจะแสดงตำแหน่งของคุณแบบเรียลไทม์ แล้วคุณจะไม่รู้สึกสบายใจได้อย่างไร"

โมเดลที่กล่าวถึงข้างต้นมีผลการดำเนินงานที่ค่อนข้างดีในช่วงปีที่ผ่านมา อย่างน้อยก็ไม่มีการล่มสลายครั้งใหญ่ในช่วงเวลาอันยาวนาน เนื่องจากตลาดโดยรวมอยู่ในช่วงขาขึ้น จึงมีโอกาสทำกำไรจากการเก็งกำไรระหว่างตลาดฟิวเจอร์สและตลาดสปอตอย่างมากมาย ทำให้โปรโตคอลของ Stablecoin ที่ให้ผลตอบแทนดอกเบี้ยส่วนใหญ่ยังคงรักษาผลตอบแทนที่ค่อนข้างน่าสนใจไว้ได้ ผู้ใช้จำนวนมากเริ่มลดความระมัดระวังลงระหว่างกระบวนการนี้ และ ผลตอบแทนจาก Stablecoin หรือ Liquidity Pool ในระดับสองหลักดูเหมือนจะกลายเป็นเรื่องปกติใหม่สำหรับการบริหารความมั่งคั่ง... แต่นี่สมเหตุสมผลจริงหรือ?

เพราะเหตุใดฉันจึงแนะนำอย่างยิ่งให้คุณถอยทัพชั่วคราว?

เมื่อวันที่ 11 ตุลาคม ตลาดคริปโทเคอร์เรนซีเผชิญกับวิกฤตการณ์นองเลือดครั้งยิ่งใหญ่ โดยมีเงินหลายแสนล้านดอลลาร์ถูกขายออกไป เยฟเกนี เกวอย ผู้ก่อตั้งและซีอีโอของ Wintermute ระบุในขณะนั้นว่า เขาสงสัยว่ากลยุทธ์การป้องกันความเสี่ยงแบบ long-short บางกลยุทธ์อาจประสบภาวะขาดทุนอย่างหนัก แต่ก็ยังไม่ชัดเจนว่ากลยุทธ์ใดได้รับผลกระทบมากที่สุด

เมื่อมองย้อนกลับไป การล่มสลายของโปรโตคอลที่เรียกว่า Delta-neutral อย่างเช่น Stream Finance ได้ยืนยันข้อสงสัยของ Evgeny บางส่วนแล้ว แต่เราก็ยังไม่ทราบว่ายังมีอันตรายแอบแฝงอีกมากเพียงใด แม้แต่ผู้ที่ไม่ได้รับผลกระทบโดยตรงจากการชำระบัญชีเมื่อวันที่ 11 ตุลาคม ก็พบว่าสภาพคล่องในตลาดตึงตัวอย่างรวดเร็วหลังจากการชำระบัญชีครั้งใหญ่ ประกอบกับโอกาสในการทำอาร์บิทราจที่หดตัวลงเนื่องจากภาวะตลาดที่ซบเซาลง สิ่งนี้เพิ่มแรงกดดันต่อการอยู่รอดของ stablecoin ที่ให้ ดอกเบี้ย เหตุการณ์ที่ไม่คาดคิดมักเกิดขึ้นในช่วงเวลาดังกล่าว และเนื่องจากกลยุทธ์การรวมสภาพคล่องแบบทึบแสงต่างๆ มักเชื่อมโยงกันอย่างซับซ้อนในระดับพื้นฐาน ตลาดทั้งหมดจึงมีความเสี่ยงสูงที่จะเกิดผลกระทบแบบโดมิโน ซึ่งเหตุการณ์เดียวสามารถส่งผลกระทบในวงกว้างได้

ข้อมูล จาก Stablewatch แสดงให้เห็นว่าในสัปดาห์สิ้นสุดวันที่ 7 ตุลาคม สกุลเงินดิจิทัลแบบ Stablecoin ที่มีดอกเบี้ยมีเงินทุนไหลออกมากที่สุดนับตั้งแต่เหตุการณ์ Luna และ UST ล่มสลายในปี 2022 โดยมีมูลค่ารวม 1 พันล้านดอลลาร์สหรัฐ และแนวโน้มการไหลออกนี้ยังคงดำเนินต่อไป นอกจากนี้ ข้อมูล จาก Defillama ยังแสดงให้เห็นว่าขนาดของกองทุนที่บริหารจัดการโดยผู้จัดการกองทุนลดลงเกือบ 3 พันล้านดอลลาร์สหรัฐนับตั้งแต่ต้นเดือน เห็นได้ชัดว่ากองทุนต่างๆ ได้ตอบสนองต่อสถานการณ์ปัจจุบันแล้ว

DeFi ยังใช้ได้กับ "สามเหลี่ยมที่เป็นไปไม่ได้" แบบคลาสสิกของตลาดการลงทุนอีกด้วย ซึ่งผลตอบแทนสูง ความปลอดภัย และความยั่งยืนนั้นไม่สามารถได้รับความพึงพอใจในเวลาเดียวกันได้ และในปัจจุบันปัจจัยด้าน "ความปลอดภัย" นั้นก็กำลังสั่นคลอนอยู่บนขอบเหว

คุณอาจคุ้นเคยกับการลงทุนเงินของคุณใน stablecoin หรือกลยุทธ์บางอย่างเพื่อรับดอกเบี้ย และคุณได้รับผลตอบแทนที่ค่อนข้างคงที่จากการดำเนินการนี้เป็นระยะเวลานาน อย่างไรก็ตาม แม้แต่ผลิตภัณฑ์ที่ใช้กลยุทธ์เดิมๆ เสมอก็ไม่ได้หยุดนิ่ง สภาพแวดล้อมตลาดในปัจจุบันมีความเสี่ยงค่อนข้างสูง และมีโอกาสเกิดเหตุการณ์ไม่คาดฝันได้มากที่สุด ในเวลานี้ ความระมัดระวังคือนโยบายที่ดีที่สุด และการถอนเงินอย่างทันท่วงทีอาจเป็นทางเลือกที่ชาญฉลาด เพราะเมื่อโอกาสเกิดขึ้นกับคุณเพียงเล็กน้อย โอกาสนั้นก็จะกลายเป็น 100%