กองทุนคริปโตมีเงินต้นลดลงครึ่งหนึ่งหลังจากลงทุนใน VC ชั้นนำมาสี่ปี เกิดอะไรขึ้นกับกองทุนคริปโต?

- 核心观点:加密基金高费率与大规模难获超额回报。

- 关键要素:

- Pantera基金四年亏损44%,跑输比特币。

- “3/30”高费率结构引发行业争议。

- 基金规模过大导致投资分散化拖累收益。

- 市场影响:推动行业反思费率结构与基金规模合理性。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: PANews, Zen

เมื่อเร็วๆ นี้ Akshat Vaidya ผู้ก่อตั้งร่วมและหัวหน้าฝ่ายการลงทุนของ Maelstrom ซึ่งเป็นสำนักงานของครอบครัว Arthur Hayes ได้เปิดเผยต่อสาธารณะถึงผลการดำเนินงานการลงทุนที่น่าผิดหวังใน X ซึ่งจุดชนวนให้เกิดการพูดคุยกันอย่างกว้างขวางในชุมชนคริปโต

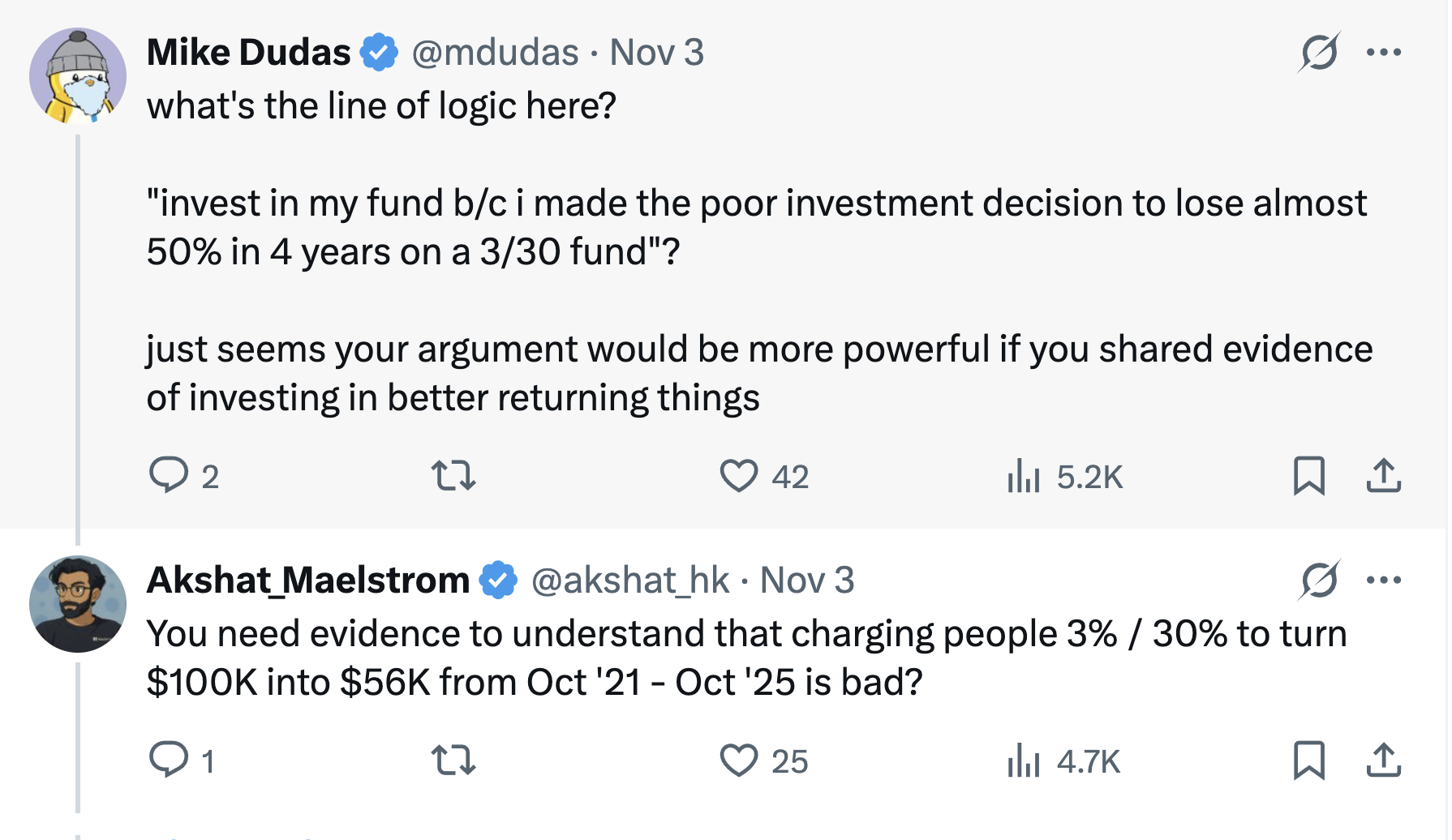

Vaidya กล่าวว่าเขาลงทุน 100,000 ดอลลาร์สหรัฐฯ ในกองทุนโทเค็นระยะเริ่มต้นของ Pantera Capital (Pantera Early-Stage Token Fund LP) เมื่อสี่ปีที่แล้ว และตอนนี้เหลือเงินเพียง 56,000 ดอลลาร์สหรัฐฯ โดยสูญเสียเงินต้นไปเกือบครึ่งหนึ่ง

ในทางตรงกันข้าม Vaidya ชี้ให้เห็นว่าในช่วงเวลาเดียวกันนั้น ราคาของ Bitcoin เพิ่มขึ้นประมาณสามเท่า ขณะที่โครงการคริปโตรอบ Seed Round หลายโครงการมีผลตอบแทนพุ่งสูงขึ้น 20-75 เท่า Vaidya แสดงความเสียใจว่า “แม้ว่าปีที่การลงทุนเข้าสู่ตลาดจะเป็นสิ่งสำคัญ แต่การขาดทุน 50% ในช่วงเวลาใดเวลาหนึ่งถือเป็นผลตอบแทนที่แย่ที่สุด” การประเมินที่เฉียบคมนี้ตั้งคำถามต่อผลการดำเนินงานของกองทุนโดยตรง ก่อให้เกิดการถกเถียงอย่างดุเดือดในอุตสาหกรรมเกี่ยวกับผลการดำเนินงานและโครงสร้างค่าธรรมเนียมของกองทุนคริปโตขนาดใหญ่

“3/30” ของตลาดบูม

โครงสร้างค่าธรรมเนียม "3/30" ที่ Vaidya กล่าวถึงและวิพากษ์วิจารณ์โดยเฉพาะนั้น หมายถึงค่าธรรมเนียมการจัดการรายปี 3% และค่าธรรมเนียมผลงาน 30% จากผลตอบแทนการลงทุน ซึ่งสูงกว่ารูปแบบ "2/20" ที่กองทุนเฮดจ์ฟันด์และกองทุนร่วมลงทุนแบบดั้งเดิมใช้กันทั่วไป ซึ่งประกอบด้วยค่าธรรมเนียมการจัดการ 2% และค่าธรรมเนียมผลงาน 20% อย่างมีนัยสำคัญ

ในช่วงที่ตลาดคริปโตกำลังเฟื่องฟูถึงขีดสุด กองทุนสถาบันชื่อดังบางกองทุนได้ใช้ประโยชน์จากช่องทางโครงการที่กว้างขวางและผลงานที่ผ่านมา เรียกเก็บค่าธรรมเนียมจากนักลงทุนสูงกว่ามาตรฐานทั่วไป เช่น ค่าธรรมเนียมการจัดการ 2.5% หรือ 3% และผลตอบแทนส่วนเกิน 25% หรือแม้กระทั่ง 30% กองทุน Pantera ซึ่ง Vaidya ได้วิพากษ์วิจารณ์ ถือเป็นตัวอย่างทั่วไปของกองทุนที่มีค่าธรรมเนียมสูงเกินไป

เนื่องจากตลาดมีการพัฒนา ค่าธรรมเนียมที่กองทุนคริปโตเรียกเก็บก็ค่อยๆ เปลี่ยนแปลงไปในช่วงไม่กี่ปีที่ผ่านมา หลังจากผ่านพ้นช่วงขาขึ้นและขาลงของตลาด รวมถึงแรงกดดันจากการต่อรองของ LP และปัญหาการระดมทุน กองทุนคริปโตจึงมักเปลี่ยนไปสู่การคิดค่าธรรมเนียมที่ต่ำลง กองทุนคริปโตที่เพิ่งระดมทุนได้ในช่วงไม่กี่ปีที่ผ่านมาได้เริ่มผ่อนปรนค่าธรรมเนียมต่างๆ เช่น ลดค่าธรรมเนียมการจัดการลงเหลือ 1-1.5% หรือเรียกเก็บเฉพาะค่าธรรมเนียมที่สูงกว่าจากผลตอบแทนส่วนเกิน โดยพยายามให้สอดคล้องกับผลประโยชน์ของนักลงทุนมากขึ้น

ปัจจุบัน กองทุนป้องกันความเสี่ยงสกุลเงินดิจิทัลมักใช้โครงสร้างแบบคลาสสิก "ส่วนแบ่งกำไร 2% และค่าธรรมเนียมผลงาน 20%" แต่แรงกดดันด้านเงินทุนทำให้ค่าธรรมเนียมเฉลี่ยลดลง ข้อมูลที่เผยแพร่โดย Crypto Insights Group แสดงให้เห็นว่าค่าธรรมเนียมการจัดการปัจจุบันอยู่ที่เกือบ 1.5% ในขณะที่ค่าธรรมเนียมผลงานมีแนวโน้มอยู่ระหว่าง 15% ถึง 17.5% ขึ้นอยู่กับกลยุทธ์และสภาพคล่อง

กองทุน Crypto ยากที่จะปรับขนาด

โพสต์ของ Vaidya ยังจุดประกายให้เกิดการถกเถียงเกี่ยวกับขนาดของกองทุนคริปโต Vaidya กล่าวอย่างตรงไปตรงมาว่า กองทุนร่วมลงทุนคริปโตเคอร์เรนซีขนาดใหญ่มักมีผลตอบแทนต่ำ ยกเว้นบางกองทุน และกำลังสร้างความเสียหายให้กับหุ้นส่วนจำกัด เขากล่าวว่าจุดประสงค์ของทวีตนี้คือการใช้ข้อมูลเพื่อเตือน/ให้ความรู้แก่ผู้คนว่าการลงทุนคริปโตเคอร์เรนซีแบบร่วมลงทุนนั้นไม่สามารถขยายขนาดได้ แม้แต่กับแบรนด์ดังที่มีนักลงทุนชั้นนำก็ตาม

มีมุมมองหนึ่งที่สนับสนุนความคิดเห็นของเขา โดยโต้แย้งว่าขนาดการระดมทุนที่มากเกินไปของกองทุนคริปโตในระยะเริ่มต้นนั้นแท้จริงแล้วเป็นอุปสรรคต่อผลการดำเนินงาน สถาบันชั้นนำอย่าง Pantera, a16z Crypto และ Paradigm ได้ระดมทุนคริปโตหลายพันล้านดอลลาร์ในช่วงไม่กี่ปีที่ผ่านมา แต่การจัดสรรเงินทุนจำนวนมากเช่นนี้อย่างมีประสิทธิภาพในช่วงเริ่มต้นของตลาดคริปโตนั้นเป็นเรื่องยากอย่างยิ่ง

ด้วยจำนวนโครงการที่มีจำกัด กองทุนรวมเพื่อการลงทุนในอุตสาหกรรมวงจรรวมแห่งชาติ (กองทุนใหญ่) จึงจำเป็นต้องลงทุนในสตาร์ทอัพจำนวนมากในลักษณะ "เครือข่ายกว้าง" ส่งผลให้การลงทุนในแต่ละโครงการไม่สูงนักและคุณภาพการลงทุนก็แตกต่างกันไป การกระจายการลงทุนที่มากเกินไปนี้ทำให้ยากต่อการได้รับผลตอบแทนส่วนเกิน

ในทางตรงกันข้าม กองทุนขนาดเล็กหรือสำนักงานกองทุนรวม (family offices) ที่มีขนาดทุนปานกลาง สามารถคัดกรองโครงการได้อย่างเข้มงวดกว่า และมุ่งเน้นการลงทุนในสินทรัพย์คุณภาพสูง ผู้สนับสนุนบางรายเชื่อว่ากลยุทธ์ "เล็กแต่ยอดเยี่ยม" นี้มีแนวโน้มที่จะให้ผลตอบแทนสูงกว่าตลาด ไวทยะเองก็ให้ความเห็นว่าเห็นด้วยมากกว่ากับมุมมองที่ว่า "ปัญหาไม่ได้อยู่ที่โทเคนระยะเริ่มต้น แต่อยู่ที่ขนาดของกองทุน" และ "กองทุนคริปโทเคอร์เรนซีระยะเริ่มต้นที่เหมาะสมต้องมีขนาดเล็กและมีความยืดหยุ่น"

อย่างไรก็ตาม มีเสียงบางส่วนตั้งคำถามต่อข้อกล่าวอ้างที่รุนแรงนี้ โดยโต้แย้งว่าแม้ว่ากองทุนขนาดใหญ่อาจเผชิญกับผลตอบแทนที่ลดลงเมื่อดำเนินโครงการในระยะเริ่มต้น แต่มูลค่าของกองทุนในอุตสาหกรรมไม่ควรถูกหักล้างโดยสิ้นเชิงด้วยผลการดำเนินงานที่ย่ำแย่ของการลงทุนเพียงครั้งเดียว กองทุนคริปโตขนาดใหญ่มักมีทรัพยากรมากมาย ทีมงานมืออาชีพ และเครือข่ายอุตสาหกรรมที่กว้างขวาง ทำให้สามารถให้บริการที่มีมูลค่าเพิ่มแก่โครงการหลังการลงทุน และขับเคลื่อนการพัฒนาระบบนิเวศทั้งหมด ซึ่งเป็นสิ่งที่นักลงทุนรายย่อยหรือกองทุนขนาดเล็กไม่สามารถเทียบเคียงได้

ยิ่งไปกว่านั้น กองทุนขนาดใหญ่มักจะสามารถเข้าร่วมในรอบการระดมทุนที่ใหญ่ขึ้นหรือการพัฒนาโครงสร้างพื้นฐาน ซึ่งให้การสนับสนุนทางการเงินที่จำเป็นอย่างลึกซึ้งแก่อุตสาหกรรม ยกตัวอย่างเช่น บล็อกเชนสาธารณะและแพลตฟอร์มการซื้อขายบางแห่งที่ต้องการเงินทุนหลายร้อยล้านดอลลาร์นั้น จำเป็นต้องอาศัยการมีส่วนร่วมของกองทุนคริปโตขนาดใหญ่เป็นอย่างมาก ดังนั้น กองทุนขนาดใหญ่จึงมีบทบาทสำคัญ แต่สิ่งสำคัญคือการควบคุมความสอดคล้องระหว่างขนาดของกองทุนและโอกาสทางการตลาด เพื่อหลีกเลี่ยงการขยายตัวที่มากเกินไป

สิ่งที่น่าสังเกตก็คือ ท่ามกลางข้อโต้แย้งนี้ นักวิจารณ์บางคนเชื่อว่าการโจมตีเพื่อนร่วมงานต่อสาธารณะของ Vaidya นั้นมีองค์ประกอบ "การตลาด" ที่แข็งแกร่ง เนื่องจากในฐานะหัวหน้าสำนักงานครอบครัวของ Arthur Hayes เขาจึงได้พัฒนากลยุทธ์ที่แตกต่างและระดมทุนสำหรับกองทุนของตัวเองเมื่อไม่นานมานี้ Maelstrom กำลังเตรียมกองทุนใหม่มูลค่ากว่า 250 ล้านดอลลาร์ โดยวางแผนที่จะซื้อโครงสร้างพื้นฐานด้านคริปโตขนาดกลางและบริษัทข้อมูล

ดังนั้น การที่ Vaidya วิพากษ์วิจารณ์คู่แข่งจึงถูกตั้งข้อสงสัยว่าเป็นการเน้นย้ำถึงตำแหน่งที่โดดเด่นของ Maelstrom โดยพิจารณาจากการลงทุนแบบเน้นคุณค่าและกระแสเงินสด Mike Dudas ผู้ร่วมก่อตั้ง 6th Man Ventures กล่าวว่า หากเขาต้องการส่งเสริมผลการดำเนินงานของกองทุนใหม่ของสำนักงานบริหารครอบครัว เขาควรปล่อยให้ความสำเร็จของตัวเองเป็นเครื่องพิสูจน์ตัวเอง แทนที่จะพยายามดึงดูดความสนใจด้วยการโจมตีผู้อื่น

"ไม่มีกลยุทธ์ใดดีไปกว่าการซื้อ BTC"

Vaidya เปรียบเทียบผลตอบแทนของกองทุนกับกลยุทธ์การถือ Bitcoin แบบง่ายๆ โดยอิงจากประสบการณ์ของเธอเอง ซึ่งทำให้เกิดคำถามที่ซ้ำซากกันว่า สำหรับนักลงทุน จะดีกว่าหรือไม่หากซื้อ Bitcoin แทนที่จะฝากเงินไว้ในกองทุน crypto?

คำถามนี้อาจมีคำตอบที่แตกต่างกันไปในแต่ละช่วงเวลา

ในช่วงวัฏจักรตลาดกระทิงก่อนหน้านี้ กองทุนคริปโตชั้นนำบางกองทุนมีผลตอบแทนสูงกว่า Bitcoin อย่างมาก ยกตัวอย่างเช่น ในช่วงที่ตลาดกำลังเฟื่องฟูในปี 2017 และ 2020–2021 ผู้จัดการกองทุนที่ชาญฉลาดสามารถสร้างผลตอบแทนได้สูงกว่า Bitcoin อย่างมาก ด้วยการวางตำแหน่งการลงทุนตั้งแต่เนิ่นๆ ในโครงการใหม่ๆ หรือใช้กลยุทธ์การกู้ยืม

กองทุนที่ดีเยี่ยมสามารถให้การบริหารความเสี่ยงแบบมืออาชีพและการป้องกันด้านลบได้เช่นกัน ในตลาดหมี เมื่อราคา Bitcoin ลดลงครึ่งหนึ่งหรือแม้กระทั่งลดลงอีก กองทุนป้องกันความเสี่ยงบางกองทุนสามารถหลีกเลี่ยงการขาดทุนมหาศาลได้สำเร็จ และยังได้รับผลตอบแทนที่เป็นบวกด้วยการใช้กลยุทธ์การขายชอร์ตและการป้องกันความเสี่ยงเชิงปริมาณ ซึ่งช่วยลดความเสี่ยงจากความผันผวนได้ค่อนข้างมาก

ประการที่สอง สำหรับสถาบันและนักลงทุนที่มีสินทรัพย์สุทธิสูงหลายแห่ง กองทุนคริปโตมอบโอกาสการลงทุนที่หลากหลายและการเข้าถึงอย่างมืออาชีพ กองทุนสามารถลงทุนในส่วนต่างๆ ที่นักลงทุนรายย่อยเข้าถึงได้ยาก เช่น โครงการโทเคนที่ได้รับทุนจากภาคเอกชน การลงทุนในหุ้นระยะเริ่มต้น และผลตอบแทนจาก DeFi โครงการเริ่มต้นที่ Vaidya กล่าวถึงซึ่งมีการเติบโต 20-75 เท่า จะเป็นเรื่องยากสำหรับนักลงทุนรายย่อยที่จะเข้าร่วมในช่วงการประเมินมูลค่าเบื้องต้น หากปราศจากช่องทางและการตัดสินใจอย่างมืออาชีพของกองทุน หากผู้จัดการกองทุนมีศักยภาพในการคัดเลือกและดำเนินการโครงการที่ยอดเยี่ยมอย่างแท้จริง

จากมุมมองในระยะยาว ตลาดคริปโตมีการเปลี่ยนแปลงอยู่ตลอดเวลา และการลงทุนระดับมืออาชีพและการถือครองแบบพาสซีฟต่างก็มีสถานการณ์ที่สามารถนำไปใช้ได้จริงเป็นของตัวเอง

สำหรับผู้ปฏิบัติงานและนักลงทุนในพื้นที่คริปโต ความวุ่นวายที่เกิดขึ้นรอบๆ กองทุน Pantera นำเสนอโอกาส ในตลาดคริปโตที่เปลี่ยนแปลงตลอดเวลา การประเมินและเลือกวิธีการลงทุนที่เหมาะสมกับกลยุทธ์ของตนเองอย่างมีเหตุผลถือเป็นกุญแจสำคัญในการเพิ่มการเติบโตของความมั่งคั่งสูงสุด