ผู้แต่งต้นฉบับ: Lorenzo Valente

แปลต้นฉบับโดย Chopper, Foresight News

ตั้งแต่เดือนสิงหาคมถึงกันยายน 2568 กองทุนตราสารหนี้สินทรัพย์ดิจิทัล (DAT) กลายเป็นกลไกหลักในการทำให้สินทรัพย์ดิจิทัลกลายเป็นกระแสหลักบนวอลล์สตรีท การเปลี่ยนแปลงนี้น่าจะสร้างความประหลาดใจให้กับหลายฝ่ายในอุตสาหกรรมนี้ เนื่องจากคาดการณ์ว่ากองทุนรวมซื้อขายแลกเปลี่ยน (ETF) จะยังคงครองตลาดต่อไป แทนที่จะถูก DAT เข้ามาแทนที่อย่างค่อยเป็นค่อยไป

เกิดอะไรขึ้นเบื้องหลังกันแน่? หลายปีก่อน Strategy เป็นผู้บุกเบิกโมเดล Bitcoin DAT แต่ในขณะนั้นนักลงทุนยังไม่รู้วิธีนำโมเดลนี้ไปใช้กับสินทรัพย์คริปโตอื่นๆ บทความนี้จะเจาะลึกถึงภูมิทัศน์ตลาดและข้อถกเถียงที่เกี่ยวข้องกับ DAT

คำจำกัดความของ DAT

Crypto Treasury (DAT) หมายถึงบริษัทที่ถือครองสกุลเงินดิจิทัล เช่น Bitcoin, Ethereum และ Solana โดยตรงในงบดุล ซึ่งช่วยให้นักลงทุนได้รับความเสี่ยงทางอ้อมต่อสินทรัพย์ดิจิทัลโดยการซื้อหุ้นของบริษัทเหล่านี้

ต่างจาก ETF Bitcoin/Ethereum ที่มีการกำกับดูแลโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ซึ่งถือครองคริปโทเคอร์เรนซีแบบพาสซีฟโดยมีหุ้นที่ออกแล้วเชื่อมโยงกับสินทรัพย์ที่ถือครองในอัตราส่วน 1:1 DAT เป็นบริษัทที่ดำเนินงานซึ่งสามารถบริหารจัดการสินทรัพย์ที่ถือครองผ่านการกู้ยืม กลยุทธ์องค์กร หรือเครื่องมือทางการเงิน ETF ในฐานะเครื่องมือการลงทุนสาธารณะที่อยู่ภายใต้การกำกับดูแล จะให้ความเสี่ยงต่อสินทรัพย์ที่เป็นไปตามข้อกำหนด ในขณะที่ DAT มีความเสี่ยงในระดับองค์กร โดยมีโอกาสเกิดกำไรหรือขาดทุนมากกว่าความผันผวนของสินทรัพย์อ้างอิง

นานก่อนที่คำว่า "คลังคริปโต" จะถูกใช้ Strategy ได้สร้าง DAT ตัวแรกสำหรับ Bitcoin ไว้แล้ว ภายใต้การนำของ Michael Thaler บริษัทได้ลดความสำคัญของธุรกิจซอฟต์แวร์องค์กรและมุ่งเน้นไปที่การสะสม Bitcoin เป็นหลัก ณ วันที่ 15 กันยายน 2025 Strategy ได้ซื้อ Bitcoin ไปแล้วกว่า 632,000 มูลค่า 46.5 พันล้านดอลลาร์สหรัฐ ในราคาเฉลี่ย 73,527 ดอลลาร์ต่อ Bitcoin ปัจจุบัน บริษัทถือครอง Bitcoin มากกว่า 3% ของอุปทาน Bitcoin ทั้งหมด 21 ล้านหน่วย

Strategy สะสมสินทรัพย์ Bitcoin ผ่านกลยุทธ์ทางการเงินที่หลากหลาย โดยเริ่มต้นจากการออกหุ้นกู้แปลงสภาพรุ่นอาวุโส ตามด้วยหุ้นกู้มีหลักประกันรุ่นอาวุโสที่มีอัตราดอกเบี้ยคูปอง 6.125% แต่ความสำเร็จที่แท้จริงมาจากแผนการออกหุ้นตามราคาตลาด เนื่องจากหุ้น (สัญลักษณ์ MSTR) ซื้อขายในราคาสูงกว่ามูลค่าทางบัญชีอย่างมาก Thaler จึงได้เจือจางส่วนของผู้ถือหุ้นเดิมโดยการออกหุ้นใหม่ โดยใช้เงินทุนที่ระดมทุนมาซื้อ Bitcoin เพิ่มเติมและเพิ่มสัดส่วนการถือครอง Bitcoin ต่อหุ้น โดยพื้นฐานแล้ว เงินทุนที่ผู้ถือหุ้นจัดสรรให้นั้นช่วยเพิ่มมูลค่า Bitcoin ของ Strategy

โมเดลนี้ก่อให้เกิดข้อถกเถียงอย่างกว้างขวาง นักวิจารณ์วิพากษ์วิจารณ์ DAT ว่า "ขายสินทรัพย์มูลค่า 1 ดอลลาร์ในราคา 2 ดอลลาร์" หมายความว่าหาก DAT ซื้อขายที่มูลค่าสินทรัพย์สุทธิตามมูลค่าตลาด (mNAV) สองเท่า นักลงทุนก็เท่ากับจ่ายเงิน 2 ดอลลาร์สำหรับบิตคอยน์มูลค่า 1 ดอลลาร์ในงบดุล พวกเขาโต้แย้งว่าค่าพรีเมียมนี้ไม่สมเหตุสมผลและไม่ยั่งยืน

อย่างไรก็ตาม ผลการดำเนินงานของ Strategy จนถึงปัจจุบันได้พลิกกลับการประเมินนี้ และสร้างผลตอบแทนที่คุ้มค่าแก่ผู้ถือหุ้นอย่างมาก ยกเว้นช่วงราคาที่ลดลงในช่วงตลาดหมีระหว่างเดือนมีนาคม 2565 ถึงมกราคม 2567 MSTR ยังคงรักษาระดับพรีเมี่ยม mNAV ไว้ได้อย่างต่อเนื่อง ที่สำคัญยิ่งกว่านั้น Thaler ได้ใช้ประโยชน์จากส่วนเพิ่มนี้อย่างมีกลยุทธ์ โดยการออกหุ้นในราคาที่สูงกว่ามูลค่าทางบัญชีมาก เพื่อเพิ่มการถือครอง Bitcoin อย่างต่อเนื่องและบรรลุการเติบโตของพอร์ตการลงทุน ผลการศึกษาแสดงให้เห็นว่านับตั้งแต่การซื้อ Bitcoin ครั้งแรกในเดือนสิงหาคม 2563 MSTR ไม่เพียงแต่เปิดโอกาสให้ผู้ถือหุ้นได้ลงทุนใน Bitcoin มากขึ้นเท่านั้น แต่ผลการดำเนินงานยังเหนือกว่ากลยุทธ์การซื้อและถือแบบง่ายๆ อย่างมากอีกด้วย

ภูมิทัศน์ตลาด DAT

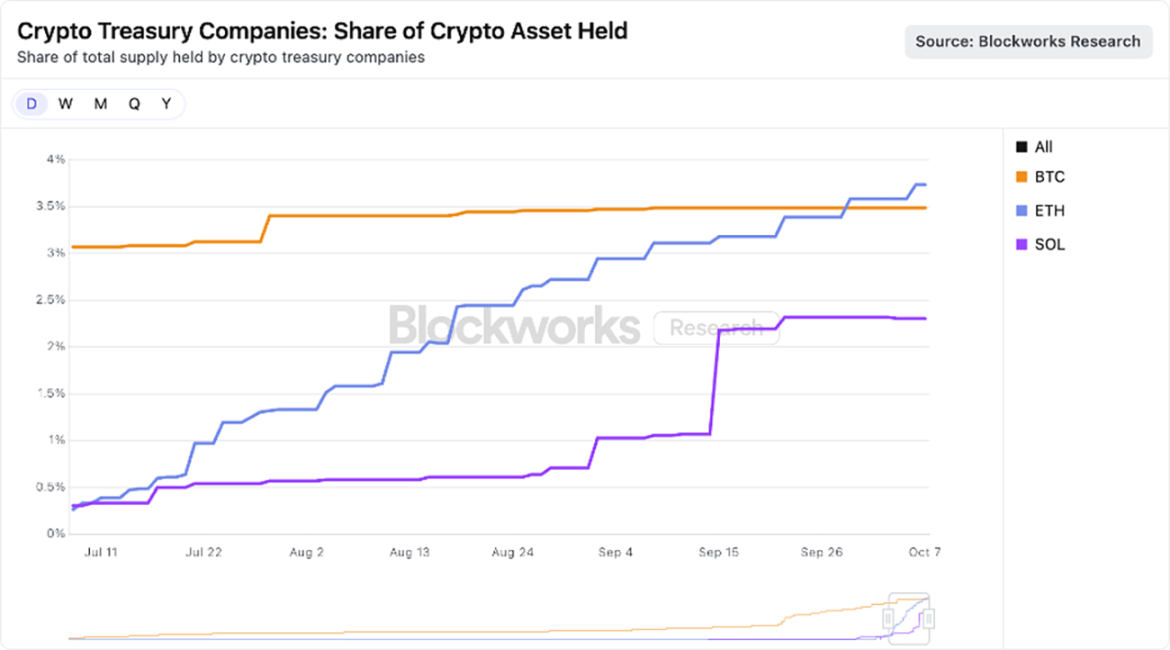

ห้าปีหลังจากที่ Strategy ซื้อ Bitcoin ครั้งแรก โทเค็น DAT หลายร้อยตัวก็ได้ถือกำเนิดขึ้น โทเค็นใหม่เหล่านี้กำลังสะสมสินทรัพย์ดิจิทัลต่างๆ เช่น Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI และ AVAX

ปัจจุบันตลาดกำลังมุ่งเน้นไปที่สินทรัพย์ขนาดใหญ่ โดยมี DAT ที่มีเงินทุนหนาหลายตัวกำลังแข่งขันกันเพื่อสะสม ETH และ SOL ดังแสดงในแผนภูมิด้านล่าง DAT ที่เน้น ETH ถือครองอุปทาน Ethereum รวมกัน 3.74% ขณะที่ DAT ในเครือ Solana ถือครองอุปทาน SOL 2.31%

แหล่งที่มาของข้อมูล: Blockworks ณ วันที่ 25 สิงหาคม 2568

ในมุมมองของเรา แม้ว่าการออก DAT บางส่วนอาจเกิดจากแรงจูงใจในการเก็งกำไรระยะสั้น แต่ผู้ที่ได้รับผลประโยชน์สูงสุดอาจกลายเป็นผู้ขนส่งสินทรัพย์ดิจิทัลที่มีประสิทธิภาพมากกว่า ETF แบบ Spot ด้วยโครงสร้างองค์กร DAT สามารถใช้ประโยชน์จากเลเวอเรจ การจัดหาเงินทุนจากองค์กร และตัวเลือกเชิงกลยุทธ์ ซึ่งเป็นคุณสมบัติที่ ETF ไม่สามารถทำได้ ข้อได้เปรียบเหล่านี้จะยังคงอยู่ตราบเท่าที่ค่าพรีเมียม mNAV ยังคงอยู่ในระดับที่ยั่งยืน ซึ่งเป็นหัวข้อที่เราจะเจาะลึกในบทต่อไป

เหตุใดเบี้ยประกันภัย mNAV ของ AT จึงสมเหตุสมผล?

ในฐานะบริษัทจัดการสินทรัพย์ที่มีความเสี่ยงสูงต่อสกุลเงินดิจิทัล ARK Invest ได้แสดงความสนใจอย่างมากในภาคส่วน DAT ที่กำลังเติบโต โดยเมื่อเร็วๆ นี้ได้ลงทุนใน Bitmine Immersion ซึ่งเป็น Ethereum DAT ชั้นนำ แม้ว่าเราจะยังคงระมัดระวังเกี่ยวกับ DAT และติดตามการพัฒนาอย่างรวดเร็วอย่างใกล้ชิด แต่เราก็เข้าใจถึงเหตุผลบางประการที่ทำให้ DAT มีราคาสูงกว่า mNAV ซึ่งประกอบด้วยเหตุผลหลักๆ ดังต่อไปนี้:

รายได้ / รายได้ที่จำนำ

บล็อกเชน L1 ที่ใช้สัญญาอัจฉริยะ (โดยเฉพาะ Ethereum) มอบรางวัลแบบเนทีฟผ่านกลไกการสเตคกิ้ง (Staking) ซึ่งเป็นแรงจูงใจให้ผู้ใช้มีส่วนร่วมในการรักษาความปลอดภัยของเครือข่าย ในระบบนิเวศสินทรัพย์ดิจิทัล รางวัลนี้เทียบเท่ากับ "อัตราที่ปราศจากความเสี่ยง" เนื่องจากเกิดขึ้นภายในโปรโตคอลและไม่เกี่ยวข้องกับความเสี่ยงจากคู่สัญญา

ในทางตรงกันข้าม ETF สปอตของสหรัฐฯ ไม่อนุญาตให้มีการ Staking บนสินทรัพย์อ้างอิงเพื่อแสวงหากำไร แม้ว่าหน่วยงานกำกับดูแลจะเปลี่ยนจุดยืน แต่เนื่องจากข้อจำกัดของการออกแบบเครือข่าย Ethereum ETF จะสามารถ Staking ได้เพียงส่วนเล็กๆ ของการถือครอง (อาจน้อยกว่า 50%) – “ขีดจำกัดสภาพคล่อง” ของ Ethereum กำหนดจำนวนผู้ตรวจสอบที่สามารถเข้าร่วมหรือออกจากแต่ละช่วงเวลา ขีดจำกัดนี้มีความสำคัญอย่างยิ่งต่อความปลอดภัยของเครือข่าย โดยป้องกันไม่ให้ผู้โจมตีที่เป็นอันตรายเปิดใช้งานหรือปิดตัวผู้ตรวจสอบจำนวนมากในทันที จึงหลีกเลี่ยงกลไกฉันทามติหรือการล่มสลายของการจัดการสถานะ ซึ่งหมายความว่ากระบวนการ Staking หรือ Unstaking ของ ETH อาจใช้เวลานานถึงสองสัปดาห์ แม้ว่า ETF จะสามารถหลีกเลี่ยงขีดจำกัดนี้ได้ผ่านโปรโตคอล Liquidity Staking แต่ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ สภาพคล่อง และการรวมศูนย์อาจป้องกันไม่ให้ ETF Staking สถานะขนาดใหญ่

ในทางกลับกัน DAT มีความยืดหยุ่นในการดำเนินงานมากกว่า โดยทั่วไป DAT จะเป็นองค์กรที่มีความยืดหยุ่น มักดำเนินการโดยทีมงานขนาดเล็ก แต่สามารถสร้างรายได้มหาศาลได้ ยกตัวอย่างเช่น Bitmine Immersion หากมูลค่าตลาดสูงถึง 1 หมื่นล้านดอลลาร์สหรัฐ และมีการถือครอง ETH ทั้งหมด สามารถสร้างกระแสเงินสดอิสระได้ประมาณ 300 ล้านดอลลาร์สหรัฐต่อปี เงินทุนเหล่านี้สามารถนำไปจัดสรรใหม่สำหรับการควบรวมกิจการ การซื้อโทเคน โอกาสในการลงทุนในเครือข่าย หรือเงินปันผล

ความเร็วในการสะสม

ความเร็วของการสะสมสินทรัพย์และอัตราการเติบโตของสินทรัพย์คริปโตต่อหุ้นเป็นปัจจัยสำคัญที่ทำให้มูลค่าทางบัญชีของ DAT สูงขึ้น อัตราการเติบโตของสินทรัพย์คริปโตต่อหุ้นของ DAT อาจสูงกว่าการเพิ่มขึ้นของราคาสินทรัพย์อ้างอิง จึงช่วยเร่งการเติบโตของรายได้ผ่านรางวัล Staking

ยกตัวอย่างเช่น Bitmine เมื่อวันที่ 13 กรกฎาคม บริษัทถือครอง ETH จำนวน 163,142 ETH โดยคำนวณจากหุ้นที่เจือจางเต็มที่แล้วประมาณ 56 ล้านหุ้น ณ ราคา ETH ในขณะนั้นที่ 2,914 ดอลลาร์สหรัฐ แต่ละหุ้นมีมูลค่า 0.0029 ETH คิดเป็นมูลค่า 8.45 ดอลลาร์สหรัฐ เพียง 31 วันต่อมา ตามการประมาณการของเรา Bitmine ถือครอง ETH เพิ่มขึ้นเป็น 1.15 ล้านหุ้น และหุ้นที่เจือจางเต็มที่แล้วเพิ่มขึ้นเป็น 173 ล้านหุ้น ณ ราคา ETH ในขณะนั้นที่ 4,700 ดอลลาร์สหรัฐ แต่ละหุ้นมีมูลค่า 0.0066 ETH คิดเป็นมูลค่า 32.43 ดอลลาร์สหรัฐ

ภายในหนึ่งเดือน ราคาของ ETH เพิ่มขึ้นประมาณ 60% ขณะที่ Bitmine ถือครองหุ้น ETH แต่ละหุ้นเพิ่มขึ้น 130% กล่าวอีกนัยหนึ่ง Bitmine สร้างมูลค่าได้มากกว่าการถือครอง ETH เพียงอย่างเดียว โดยใช้รูปแบบการเก็งกำไรแบบ "การออกหุ้นในราคาตลาด (ATM) + การได้มาซึ่งหุ้นมูลค่าเพิ่ม"

แน่นอนว่า พลวัตนี้เป็นจริงก็ต่อเมื่อมีเบี้ยประกัน mNAV และการออก ATM มีผลเพิ่มมูลค่า หากเบี้ยประกันแคบลงหรือกลายเป็นส่วนลด DAT จะต้องพึ่งพาตราสารตลาดทุนอื่นๆ เช่น การขายโทเคนอ้างอิงบางส่วนเพื่อซื้อหุ้นคืน

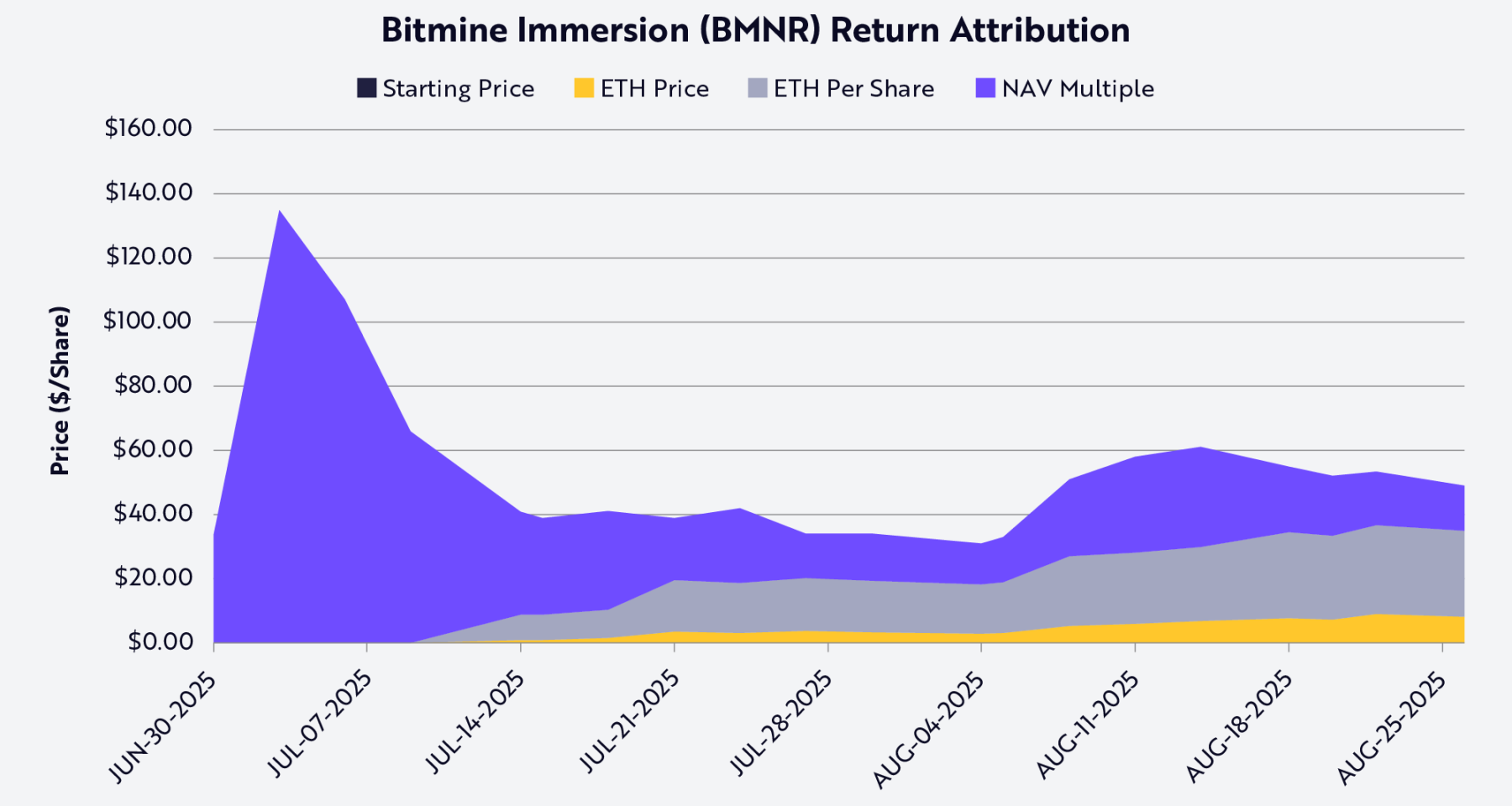

เมื่อใช้วิธีการแยกมูลค่า Shapley ประสิทธิภาพของราคาหุ้น Bitmine (รหัสหุ้น BMNR) สามารถพิจารณาได้จากสามตัวแปร ได้แก่ ราคา ETH การเติบโตของการถือครอง ETH ต่อหุ้น และการเปลี่ยนแปลงของส่วนเพิ่มหรือส่วนลด mNAV (ดูแผนภูมิด้านล่าง) ณ วันที่ 25 สิงหาคม การถือครอง ETH ต่อหุ้นเป็นปัจจัยสำคัญที่ผลักดันราคาหุ้นและผลตอบแทนของผู้ถือหุ้นของ BMNR

แหล่งที่มาของข้อมูล: Ark Investment ณ วันที่ 25 สิงหาคม 2568 หมายเหตุ: อ้างอิงจากค่าเฉลี่ยของ Shapley จะใช้เฉพาะข้อมูลที่เปิดเผยต่อสาธารณะเท่านั้น

สภาพคล่องและแหล่งเงินทุนต้นทุนต่ำ

สภาพคล่องเป็นเหตุผลหลักของ DAT premium การออกหุ้นตามราคาตลาด (ATM) และหุ้นกู้แปลงสภาพจะเป็นไปได้ก็ต่อเมื่อหุ้นมีสภาพคล่อง: ATM อาศัยปริมาณการซื้อขายรายวันที่เพียงพอ ทำให้ DAT ต้องออกหุ้นอย่างต่อเนื่องโดยไม่ทำให้ราคาหุ้นตกต่ำ เช่นเดียวกับหุ้นกู้แปลงสภาพ นักลงทุนกำลังซื้อ "พันธบัตร + ออปชันแปลงสภาพ" และมูลค่าของออปชันขึ้นอยู่กับสภาพคล่องของหุ้นที่เพียงพอสำหรับการขายหรือป้องกันความเสี่ยงอย่างมีประสิทธิภาพ ตราสารที่ผิดกฎหมายไม่สามารถดึงดูดนักลงทุนหรือนำไปสู่ต้นทุนทางการเงินที่สูงเกินไปสำหรับผู้ออก

ขนาดมีความสำคัญเท่าเทียมกัน เนื่องจากตลาดตราสารหนี้มักให้บริการแก่บริษัทขนาดใหญ่ ธนาคารเพื่อการลงทุนและผู้ให้กู้สถาบันต่างพึ่งพาอุปสงค์ในตลาดรอง ซึ่งขึ้นอยู่กับมูลค่าหลักทรัพย์ตามราคาตลาดและสภาพคล่องของบริษัท อันที่จริง สินเชื่อร่วมและการออกหุ้นกู้แปลงสภาพของสถาบันส่วนใหญ่เปิดให้เฉพาะบริษัทที่มีมูลค่าหลักทรัพย์ตามราคาตลาดมากกว่า 1 พันล้านดอลลาร์สหรัฐ ถึง 2 พันล้านดอลลาร์สหรัฐเท่านั้น หากต่ำกว่าเกณฑ์นี้ ต้นทุนทางการเงินจะเพิ่มขึ้นอย่างมาก และโดยทั่วไปการเข้าถึงแหล่งเงินทุนจะจำกัดอยู่เฉพาะตราสารหนี้ที่ปรับแต่งตามความต้องการหรือตราสารหนี้แบบร่วมทุน ตัวอย่างเช่น Strategy สามารถออกหุ้นกู้แปลงสภาพได้หลายรอบ มูลค่ารวมหลายพันล้านดอลลาร์สหรัฐ เนื่องจากหุ้นของบริษัทมีสภาพคล่อง และมูลค่าหลักทรัพย์ตามราคาตลาดในขณะนั้นอยู่ที่หลายหมื่นล้านดอลลาร์สหรัฐ

สิ่งนี้ยังสะท้อนให้เห็นในการออกหุ้นบุริมสิทธิ์ ธุรกรรมตราสารทุนที่มีโครงสร้างที่กลยุทธ์นี้ใช้นั้นจำเป็นต้องมีทั้งงบดุลที่แข็งแกร่งและสภาพคล่องในตลาดรองเพื่อดึงดูดนักลงทุนสถาบัน ผู้ซื้อหุ้นบุริมสิทธิ์ต้องมั่นใจว่าพวกเขาสามารถขายหุ้นหรือป้องกันความเสี่ยงจากสถานะของตนได้ DAT ซึ่งขาดสภาพคล่องจึงไม่สามารถหาช่องทางการจัดหาเงินทุนนี้ได้

กล่าวโดยสรุป สภาพคล่องช่วยลดต้นทุนทางการเงิน เพื่อชดเชยความเสี่ยงจากสภาพคล่องที่ไม่เพียงพอ นักลงทุนต้องการผลตอบแทนที่สูงขึ้น ดังนั้น DAT ที่ไม่มีสภาพคล่องจึงต้องจ่ายราคาด้วยวิธีใดวิธีหนึ่งหรือมากกว่านั้น ได้แก่ ส่วนลดการออกหุ้นที่สูงขึ้น อัตราคูปองพันธบัตรที่สูงขึ้น และข้อกำหนดในสัญญาที่เข้มงวดยิ่งขึ้น ในทางกลับกัน DAT ที่มีสภาพคล่องสามารถระดมทุนด้วยต้นทุนที่ต่ำกว่าเพื่อสะสม Bitcoin หรือ Ethereum ซึ่งก่อให้เกิดผลกระทบแบบฟลายวีลที่เพิ่มมูลค่าพรีเมียม

ตัวเลือกเชิงกลยุทธ์

นักลงทุนหลายรายเปรียบเทียบสินทรัพย์คริปโต (โดยเฉพาะโทเค็น L1) กับหุ้น สินค้าโภคภัณฑ์ หรือสกุลเงิน แต่ในความเป็นจริงแล้ว ความแตกต่างนั้นมีมากกว่าความคล้ายคลึงกันมาก DAT เน้นย้ำถึงความแตกต่างนี้และแสดงให้เห็นว่า ETF อาจไม่มีประสิทธิภาพในฐานะเครื่องมือสำหรับสินทรัพย์ L1 โครงสร้างองค์กรของ DAT มอบ "ตัวเลือกเชิงกลยุทธ์ที่สอดคล้องกับมูลค่าทางบัญชี" DAT ขนาดใหญ่สามารถซื้อโทเค็นได้ในราคาลดพิเศษในช่วงวิกฤต (เช่น ในช่วงการขายสินทรัพย์เพื่อชำระบัญชีของ FTX) หรือซื้อ DAT อื่นๆ ที่ซื้อขายต่ำกว่า mNAV

ยกตัวอย่างเช่น Bitmine Immersion ซึ่งมีมูลค่าตลาด 1 หมื่นล้านดอลลาร์สหรัฐ สามารถซื้อ Ethereum DAT มูลค่า 200 ล้านดอลลาร์สหรัฐได้ในราคาลดพิเศษ เพียงแค่ออกหุ้นเพียง 2%-3% ของหุ้นทั้งหมด ซึ่งถือเป็นการเข้าซื้อกิจการที่มีมูลค่าเพิ่ม นอกจากการควบรวมกิจการและการเข้าซื้อกิจการแล้ว ระบบนิเวศอย่าง Solana และ Ethereum ยังมอบโอกาสอื่นๆ อีกด้วย เครือข่ายเหล่านี้มีสภาพคล่องและแอปพลิเคชันมูลค่าหลายแสนล้านดอลลาร์สหรัฐ และ DAT ขนาดใหญ่เพียงพอสามารถสร้างรายได้ผ่าน "การบำรุงรักษาความปลอดภัยแบบออนเชน" หรือ "การสร้างสภาพคล่อง" อันที่จริง โปรโตคอลอาจสร้างแรงจูงใจเพื่อดึงดูดผู้เข้าร่วมที่มีเงินทุนหนาให้เข้ามาสู่ระบบนิเวศของตน

อีกหนึ่งโอกาสในการเก็งกำไรจากอัตราแลกเปลี่ยน (arbitrage) อยู่ที่ “ส่วนต่างของอัตราดอกเบี้ยระหว่างตลาดแบบดั้งเดิมและอัตราดอกเบี้ยแบบ on-chain” ซึ่งบางครั้งอาจสูงกว่า 500 จุดพื้นฐาน (หรือ 5%) ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ DAT สามารถกู้ยืมเงินดอลลาร์สหรัฐฯ ในต้นทุนต่ำจากตลาดการเงินแบบดั้งเดิม แล้วนำเงินไปลงทุนในกลุ่มสินเชื่อแบบ on-chain เพื่อให้ได้ผลตอบแทนที่สูงขึ้นอย่างมีนัยสำคัญ ปัจจุบัน อัตราผลตอบแทนต่อปีของกลุ่ม stablecoin เช่น sUSDS, sUSDe และ SyrupUSDC อยู่ที่ประมาณ 7% ซึ่งสูงกว่าอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ประมาณ 300 จุดพื้นฐาน (3%) ทำให้ DAT มีโอกาสได้รับกระแสรายได้เพิ่มเติมนอกเหนือจากการเพิ่มมูลค่าโทเคนเพียงอย่างเดียว

เสี่ยง

แม้ว่า DAT จะเสนอวิธีใหม่ให้กับนักลงทุนในการเข้าถึงสินทรัพย์ดิจิทัล แต่ก็มาพร้อมกับความเสี่ยงที่สำคัญที่นักลงทุนจำเป็นต้องพิจารณาอย่างรอบคอบ

ประการแรกคือการพึ่งพาค่าพรีเมียมของตลาด แบบจำลองของ DAT (โดยเฉพาะการเติบโตต่อหุ้นของสินทรัพย์ดิจิทัล) ขึ้นอยู่กับราคาซื้อขายหุ้นที่สูงกว่า mNAV เมื่อค่าพรีเมียมลดลง ความสามารถของ DAT ในการเพิ่มมูลค่าผ่านการออกหุ้นจะอ่อนตัวลงหรืออาจหายไป ทำให้ต้องชะลอการเข้าซื้อกิจการหรือขายโทเคนเพื่อซื้อหุ้นคืน

ประการที่สอง สภาพคล่องเป็นดาบสองคม แม้ว่าสภาพคล่องจะช่วยให้ DAT สามารถระดมทุนต้นทุนต่ำได้ แต่ก็อาจก่อให้เกิดวิกฤตสภาพคล่องในช่วงที่ตลาดตกต่ำได้เช่นกัน ในภาวะตลาดหมีที่ยืดเยื้อ DAT อาจตกอยู่ในวังวนของผลป้อนกลับเชิงลบ ได้แก่ ราคาหุ้นที่ลดลงอย่างรวดเร็ว ต้นทุนทางการเงินที่สูงขึ้น และแรงกดดันจากการไถ่ถอนที่อาจเกิดขึ้น ซึ่งบังคับให้ต้องขายโทเค็น

ประการที่สาม ความไม่แน่นอนด้านกฎระเบียบมีความเด่นชัดมากขึ้นเรื่อยๆ ซึ่งแตกต่างจาก ETF กองทุนรวม DAT อยู่ในพื้นที่สีเทาของกฎระเบียบ และการจัดการบัญชีและการเปิดเผยข้อมูลอาจต้องได้รับการตรวจสอบจากหน่วยงานกำกับดูแล ซึ่งข้อกำหนดด้านกฎระเบียบเหล่านี้มีผลบังคับใช้กับกองทุนรวมมากกว่าบริษัทที่ดำเนินการ การแทรกแซงจากหน่วยงานกำกับดูแลอาจส่งผลกระทบต่อการเข้าถึงแหล่งเงินทุนในตลาดทุน หรือจำกัดทางเลือกเชิงกลยุทธ์ของพวกเขา

ประการที่สี่ ความเสี่ยงด้านการกำกับดูแลและการดำเนินงานอาจถูกประเมินต่ำเกินไป DAT หลายรายการถูกบริหารจัดการโดยทีมเล็กๆ ที่มีสินทรัพย์รวมมูลค่าหลายพันล้านดอลลาร์ การควบคุมภายในที่อ่อนแอ การบริหารความเสี่ยงที่ไม่ดี หรือกลไกจูงใจที่ไม่สอดคล้องกัน ล้วนแต่สามารถบั่นทอนมูลค่าได้อย่างรวดเร็ว ในสถานการณ์ที่เลวร้ายที่สุด DAT บางรายการอาจกลายเป็น "กองทุนเฮดจ์ฟันด์ออนเชนที่แฝงตัวและก้าวร้าว" โดยการแสวงหาผลตอบแทน กู้ยืมเงินมากเกินไป และขาดความโปร่งใสในการจัดสรรเงินทุน ซึ่งนำไปสู่ความเสี่ยงที่ซ่อนเร้นหรืออาจถึงขั้นล้มละลาย

สรุปแล้ว

การเติบโตของ DAT ได้มอบช่องทางใหม่ให้กับนักลงทุนในการเข้าถึงสินทรัพย์ดิจิทัล ตั้งแต่กลยุทธ์ที่ดูเหมือนจะแหวกแนว ไปจนถึงการนำไปใช้อย่างแพร่หลายในปัจจุบัน DAT ได้รับความนิยมอย่างรวดเร็วบนโปรโตคอลบล็อกเชน L1 หลักๆ เช่น Ethereum และ Solana แม้ว่านักวิจารณ์จะมองว่าโมเดลของ DAT เป็นเพียง "การขายสินทรัพย์ราคา 1 ดอลลาร์ในราคา 2 ดอลลาร์" แต่ความจริงแล้วมีความซับซ้อนมากกว่านั้นมาก

โครงสร้างองค์กรของ DAT มีข้อได้เปรียบเฉพาะตัวที่มีศักยภาพที่ ETF ไม่สามารถเทียบเคียงได้ นั่นคือเหตุผลว่าทำไมจึงมีมูลค่าทางบัญชีที่สูง: DAT สามารถเพิ่มมูลค่าของหุ้น ETH หรือ SOL แต่ละหุ้นได้ในอัตราที่สูงกว่าราคาของสินทรัพย์อ้างอิง มีข้อได้เปรียบด้านสภาพคล่องและขนาด ทำให้สามารถเข้าถึงเงินทุนราคาถูกได้ทั่วทั้งโครงสร้างทุน และยังมีโอกาสในการควบรวมกิจการและการซื้อกิจการ การซื้อโทเค็น และการลงทุนแบบออนเชน

ต่างจาก ETF ที่ถือครองสินทรัพย์คริปโตแบบพาสซีฟ DAT เป็นเครื่องมือทางการตลาดที่เปลี่ยนแปลงตลอดเวลา ซึ่งมีศักยภาพในการขยายการเปิดรับสินทรัพย์ รับผลตอบแทนตามโปรโตคอล และเพิ่มประสิทธิภาพการจัดสรรเงินทุน สำหรับสินทรัพย์บางประเภท DAT อาจไม่เพียงแต่มีความยั่งยืนมากกว่า ETF เท่านั้น แต่ยังมีประสิทธิภาพมากกว่าอีกด้วย DAT ไม่ได้เป็นเพียงเครื่องมือสำหรับการเก็งกำไรระยะสั้นเท่านั้น แต่ยังสามารถเป็นสถาบันระยะยาวที่เชื่อมโยงตลาดการเงินแบบดั้งเดิมเข้ากับโลกใหม่ของสินทรัพย์คริปโตได้อีกด้วย

- 核心观点:加密财库正取代ETF成为主流加密资产载体。

- 关键要素:

- DAT通过杠杆和战略管理持仓。

- DAT可获得质押收益和战略机会。

- DAT每股加密资产增速可超越标的。

- 市场影响:推动加密资产机构化,提供新投资渠道。

- 时效性标注:中期影响