จาก AMM สู่ CLOB: การแข่งขันเพื่อนำ Nasdaq ไปสู่เครือข่ายมูลค่า 7 ล้านล้านดอลลาร์

- 核心观点:链上CLOB是DeFi吸引机构资本的关键。

- 关键要素:

- CLOB提供机构熟悉的交易框架。

- AMM存在滑点与资本效率问题。

- L2与专用链实现低延迟交易。

- 市场影响:推动传统金融资产上链交易。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: A1 Research

คำแปลต้นฉบับ: AididiaoJP, Foreight News

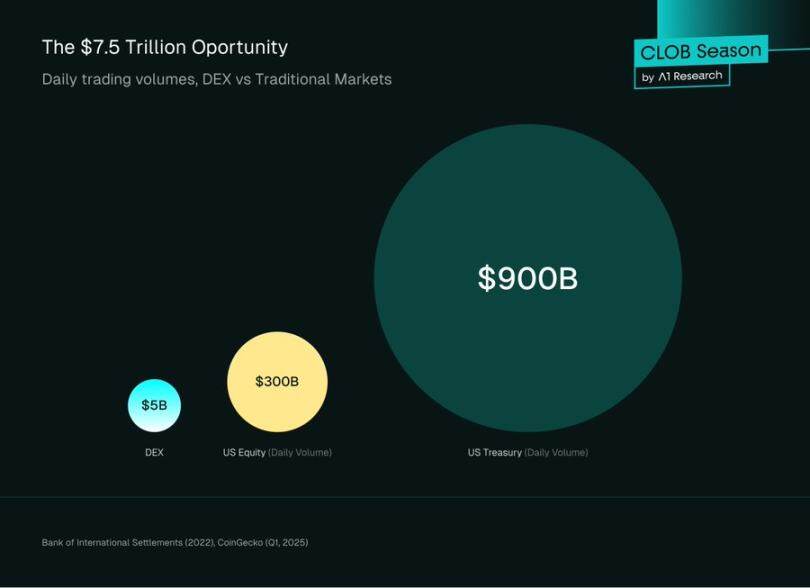

จาก AMM สู่ CLOB: การแข่งขันมูลค่า 7 ล้านล้านดอลลาร์เพื่อนำ Nasdaq On-Chain เข้ามา รายงานของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ในปี 2022 ระบุว่าตลาดแลกเปลี่ยนเงินทั่วโลกมีปริมาณการซื้อขายมากกว่า 7.5 ล้านล้านดอลลาร์ต่อวัน คิดเป็นสัดส่วนน้อยกว่า 2% ของปริมาณดังกล่าว ในไตรมาสแรกของปี 2025 ปริมาณการซื้อขายเฉลี่ยต่อวันของสกุลเงินดิจิทัลลดลงเหลือ 1.46 หมื่นล้านดอลลาร์ ขณะที่ Spot DEX มีปริมาณการซื้อขายเพียงประมาณ 5 พันล้านดอลลาร์ต่อวัน ซึ่งถือเป็นข้อผิดพลาดเล็กน้อยในระบบการเงินโลก

หากโลกการเงินถูกกำหนดให้ก้าวไปสู่ระบบออนไลน์ คำถามหลักไม่ใช่ว่าเมื่อใด แต่เป็นว่าโครงสร้างพื้นฐานจะแข็งแกร่งเพียงพอหรือไม่ ลองพิจารณาขนาดตลาด: ตลาดหุ้นสหรัฐฯ มีการซื้อขายประมาณ 3 แสนล้านดอลลาร์ต่อวัน ขณะที่ตลาดพันธบัตรสหรัฐฯ มีปริมาณการซื้อขายเกือบ 9 แสนล้านดอลลาร์ต่อวัน เป็นเวลาหลายทศวรรษที่เทรดเดอร์มืออาชีพ ผู้สร้างตลาด และสถาบันต่างๆ ได้สร้างอัลกอริทึม แบบจำลองความเสี่ยง และชุดคำสั่งปฏิบัติการทั้งหมดตามมาตรฐานเดียว นั่นคือ สมุดคำสั่งจำกัดการซื้อขายกลาง (CLOB)

ลองเปรียบเทียบกับ DeFi ดูสิ DeFi กำหนดให้พวกเขาละทิ้งกรอบการทำงานนี้และหันมาใช้ระบบสร้างตลาดอัตโนมัติ (AMM) แทนการซื้อขายแบบอิงกับเส้นโค้งทางคณิตศาสตร์ แทนที่จะใช้สมุดคำสั่งซื้อขาย ในมุมมองของสถาบันที่บริหารเงินหลายพันล้านดอลลาร์ นี่ถือว่าไม่มีประสิทธิภาพและไม่คุ้นเคย

แล้วผลลัพธ์คืออะไร? เงินทุนจำนวนมากที่เข้าสู่วงการคริปโตนั้นไปลงเอยที่ตลาดแลกเปลี่ยนแบบรวมศูนย์อย่าง Binance และ Coinbase ซึ่งมีโครงสร้างพื้นฐานที่สถาบันการเงินแบบดั้งเดิมคุ้นเคย คำมั่นสัญญาของ DeFi ที่จะให้ตลาดมีความโปร่งใสและดูแลตนเองนั้นน่าสนใจ แต่การดำเนินงานในปัจจุบันนั้นแตกต่างอย่างสิ้นเชิงจาก Wall Street

ข่าวดีคือสถานการณ์กำลังเปลี่ยนแปลง การเกิดขึ้นของ CLOB แบบออนเชนถือเป็นช่วงเวลาแห่งการก้าวเข้าสู่ยุคใหม่ของ DeFi ซึ่งเป็นช่วงเวลาที่โครงสร้างพื้นฐานของบล็อกเชนสามารถเทียบเคียงกับความซับซ้อนของตลาดแบบดั้งเดิมได้ในที่สุด

เมื่อ Citadel Securities ประมวลผลปริมาณการซื้อขายปลีกที่จดทะเบียนในสหรัฐฯ ประมาณ 35% ผ่านแพลตฟอร์ม และเมื่อ Jane Street สร้างรายได้สุทธิจากการซื้อขาย 2.05 หมื่นล้านดอลลาร์ในปี 2024 พวกเขาไม่ได้ใช้ AMM แต่ใช้ CLOB และตอนนี้ ด้วยแพลตฟอร์มอย่าง @HyperliquidX ที่ประมวลผลคำสั่งซื้อขายได้ 200,000 คำสั่งต่อวินาที และด้วย Ethereum L2 และ Solana ที่ขยายความหน่วงเป็นมิลลิวินาที โครงสร้างพื้นฐานจึงพร้อมรองรับปริมาณการซื้อขาย 7.5 ล้านล้านดอลลาร์ต่อวัน

นี่ไม่ได้เกี่ยวกับการแทนที่ AMM ซึ่งจะยังคงมีบทบาทสำคัญในการค้นพบราคาบนเครือข่าย โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์ดิจิทัลแบบ long-tail แต่เป็นการสร้างสะพานเชื่อมระหว่าง Wall Street กับเครือข่าย ทำให้ BlackRock สามารถซื้อขายหุ้นและพันธบัตรกระแสหลักได้โดยตรงบนระบบ DeFi ทำให้ "การเงินแบบกระจายศูนย์" เป็นมากกว่าแค่วิสัยทัศน์สำหรับนักเทรดรายย่อย และท้ายที่สุดคือการปลดล็อกศักยภาพทั้งหมดของ DeFi primitives บนเครือข่ายที่สามารถตั้งโปรแกรมได้ ประกอบได้ และใช้งานได้

เส้นทางจาก AMM ไปสู่ CLOB แบบออนเชน ไม่ใช่แค่วิวัฒนาการทางเทคโนโลยีเท่านั้น หากแต่เป็นเรื่องราวของการเติบโตของ DeFi ในยุคที่บล็อกเชนเปิดให้ซื้อขายได้เป็นครั้งแรก พื้นที่บล็อกที่จำกัดและธุรกรรมที่ล่าช้าทำให้สมุดคำสั่งซื้อขายแบบดั้งเดิมเป็นไปไม่ได้ AMM นำเสนอทางออกที่ยอดเยี่ยม นั่นคือการซื้อขายแบบอิงกับเส้นโค้งทางคณิตศาสตร์ แทนที่จะรอคู่สัญญา ทำให้ DeFi เป็นไปได้ แต่ในปัจจุบัน เมื่อโครงสร้างพื้นฐานมีความสมบูรณ์มากขึ้น และความต้องการของสถาบันมีความสำคัญสูงสุด ตลาดกำลังหันกลับมาใช้วิธีการแบบเดิมที่เคยดำเนินการในระดับขนาดใหญ่ นั่นคือสมุดคำสั่งซื้อขาย

บทความนี้จะเจาะลึกถึงกลไกทางเทคนิคของทั้งสองระบบ การแลกเปลี่ยนที่สำคัญ และเหตุใดแอปพลิเคชันการซื้อขายที่ซับซ้อนที่สุดจึงหันเหความสนใจกลับไปที่ CLOB ไม่ใช่ในฐานะการปฏิเสธนวัตกรรม DeFi แต่เป็นวิวัฒนาการตามธรรมชาติของระบบที่มุ่งสู่ความพร้อมของสถาบัน

ผู้สร้างตลาดอัตโนมัติ: นวัตกรรม DeFi จากศูนย์ถึงหนึ่ง

Ethereum มีข้อจำกัดสำคัญหลายประการ ได้แก่ ปริมาณงานต่ำ (ประมาณ 15 ธุรกรรมต่อวินาที) และค่าธรรมเนียมแก๊สที่สูงและผันผวน การจำลอง CLOB ความถี่สูงแบบดั้งเดิม ซึ่งต้องมีการส่งคำสั่ง ยกเลิก และแก้ไขคำสั่งอย่างต่อเนื่องนั้น เป็นสิ่งที่ไม่สามารถทำได้ทั้งในด้านการคำนวณและทางเศรษฐกิจ AMM จึงเป็นทางออกที่ยอดเยี่ยมสำหรับปัญหานี้

แทนที่จะจับคู่ผู้ซื้อและผู้ขายแต่ละราย AMM อนุญาตให้ผู้ใช้ซื้อขายกับกลุ่มสินทรัพย์ที่เรียกว่ากลุ่มสภาพคล่อง ราคาไม่ได้ถูกกำหนดโดยสมุดคำสั่งซื้อขาย แต่ถูกกำหนดโดยอัลกอริทึมแบบกำหนดตายตัว

ผู้ทำตลาดผลิตภัณฑ์อย่างต่อเนื่อง (CPMM)

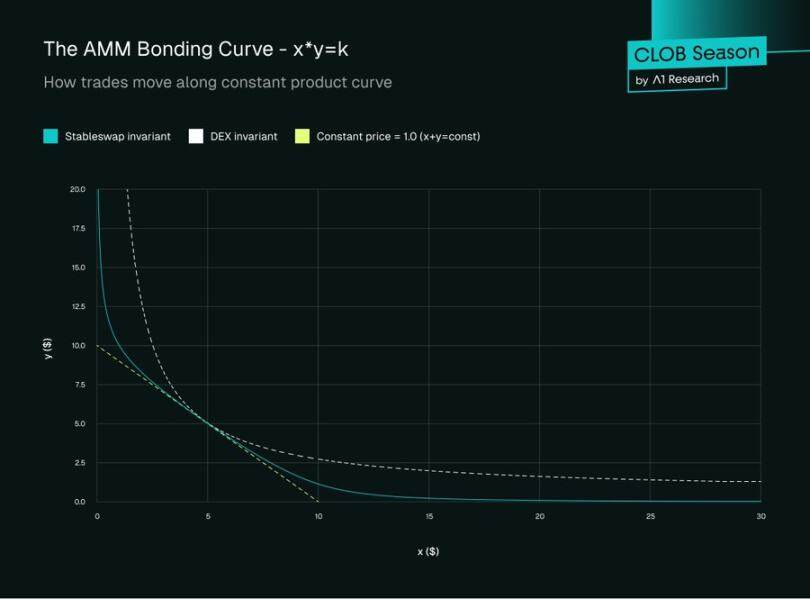

AMM ประเภทพื้นฐานและเป็นที่นิยมที่สุดคือ Constant Product Market Maker ซึ่งพัฒนาโดย Uniswap กลไกของ AMM ถูกควบคุมโดยสูตรที่เรียบง่ายแต่ทรงพลัง:

x × y = k

ใน:

- x คือจำนวนสินทรัพย์ A ในกลุ่มสภาพคล่อง

- y คือจำนวนสินทรัพย์ B ในกลุ่มสภาพคล่อง

- k คือผลคูณคงที่ ค่านี้ต้องคงที่ตลอดระยะเวลาการทำธุรกรรม (ไม่รวมค่าธรรมเนียม)

ใน CPMM ราคาของสินทรัพย์เป็นเพียงอัตราส่วนของเงินสำรอง ราคาของสินทรัพย์ A = y / x

ตัวอย่างการทำธุรกรรม

มาดูตัวอย่างที่เป็นรูปธรรมเพื่อทำความเข้าใจว่าการซื้อขายดำเนินการอย่างไรใน CPMM และเหตุใดการลื่นไถลจึงเป็นข้อพิจารณาที่สำคัญ

สถานะกลุ่มสภาพคล่องเริ่มต้น

ลองพิจารณาพูล ETH/USDC ที่มีสำรองดังต่อไปนี้:

- x = 1,000 อีทีเอช

- y = 4,500,000 ดอลลาร์สหรัฐ

- k = 1,000 × 4,500,000 = 4,500,000,000

ราคาจุดก่อนทำธุรกรรมคืออัตราส่วนสำรอง:

ราคา = y / x = 4,500,000 / 1,000 = 4,500 USDC ต่อ ETH

ดำเนินการค้าขาย

สถานการณ์: เทรดเดอร์ต้องการแลกเปลี่ยน USDC เป็น 10 ETH

เมื่อผู้ซื้อขายถอน 10 ETH จากพูล สูตรผลิตภัณฑ์คงที่ระบุว่า:

ยอดคงเหลือ ETH ใหม่: x = 1,000 - 10 = 990 ETH

ยอดคงเหลือ USDC จะต้องปรับดังนี้: 990 × y' = 4,500,000,000

ดังนั้น: y = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

ผู้ซื้อขายจะต้องฝากเงิน:

USDC ที่ต้องการ = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

ราคาการชำระเงินที่มีผล = 45,454.55 ÷ 10 = 4,545.45 USDC ต่อ ETH

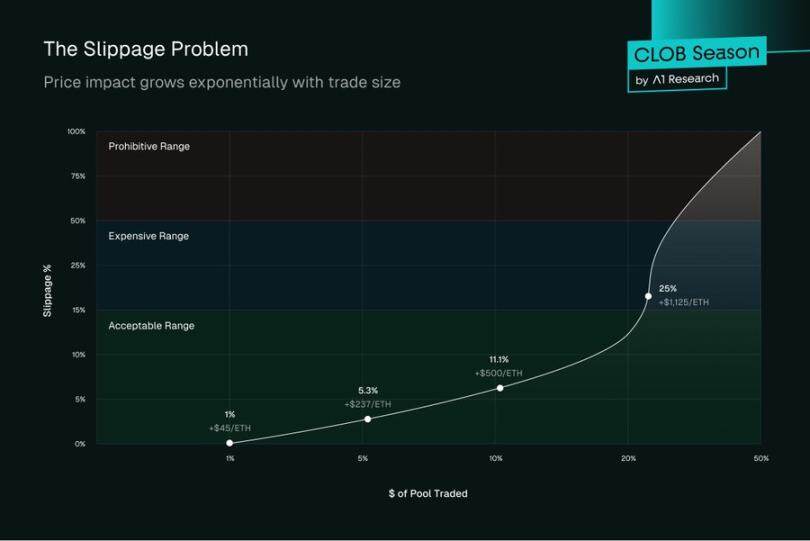

โปรดทราบว่าเทรดเดอร์จ่าย 4,545.45 USDC ต่อ ETH แทนที่จะเป็นราคาสปอตเริ่มต้นที่ 4,500 ความแตกต่างนี้เรียกว่าผลกระทบต่อราคา

ทำความเข้าใจเกี่ยวกับ Slippage

Slippage แสดงถึงความแตกต่างเป็นเปอร์เซ็นต์ระหว่างราคาที่คาดการณ์ (ราคาสปอต) และราคาที่ดำเนินการจริง ในตัวอย่างของเรา:

ความลื่นไถล = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

การลื่นไถล 1.01% นี้อาจดูเป็นที่ยอมรับได้ แต่เมื่อขนาดการซื้อขายเพิ่มขึ้น สูตรผลิตภัณฑ์คงที่จะทำให้ราคาแย่ลงแบบทวีคูณ:

สำหรับธุรกรรม 50 ETH:

- ยอดคงเหลือ ETH ใหม่: 950

- ยอดคงเหลือ USDC ใหม่: 4,500,000,000 ÷ 950 = 4,736,842.11

- USDC ที่ต้องการ: 236,842.11

- ราคาต่อ ETH: 4,736.84

- ความลื่นไถล: 5.26%

สำหรับธุรกรรม 100 ETH:

- ยอดคงเหลือ ETH ใหม่: 900

- ยอดคงเหลือ USDC ใหม่: 4,500,000,000 ÷ 900 = 5,000,000

- USDC ที่ต้องการ: 500,000

- ราคาต่อ ETH: 5,000

- ความลื่นไถล: 11.11%

เส้นโค้งผลกระทบต่อราคา

ความสัมพันธ์ระหว่างขนาดการซื้อขายและผลกระทบต่อราคาเป็นไปตามเส้นโค้งไฮเปอร์โบลิก เมื่อคุณซื้อขายใกล้ถึงสัดส่วนที่มากขึ้นของสภาพคล่องในพูล:

- สภาพคล่องของสระ 1% → ความลื่นไถลประมาณ 1%

- สภาพคล่อง 5% ของพูล → สลิปเพจประมาณ 5.3%

- สภาพคล่องของพูล 10% → ความลื่นไถลประมาณ 11.1%

แนวคิดและความท้าทายหลักของ AMM

ผู้ให้บริการสภาพคล่อง: ใครๆ ก็สามารถมอบสินทรัพย์ให้กับพูลได้ (เช่น ฝาก 1 ETH และ 2,000 USDC) เพื่อเป็นผู้ให้บริการสภาพคล่อง ในทางกลับกัน พวกเขาจะได้รับส่วนแบ่งจากค่าธรรมเนียมการซื้อขายที่พูลสร้างขึ้น

การสูญเสียที่ไม่ถาวร: ความเสี่ยงที่เข้าใจผิดมากที่สุดสำหรับ LP คือ พูล AMM เป็นตลาดที่แยกตัว ราคาในพูลไม่ได้ถูกกำหนดโดยแหล่งภายนอก แต่ถูกกำหนดโดยสูตรผลิตภัณฑ์คงที่ ทุกครั้งที่ราคาตลาดของสินทรัพย์เปลี่ยนแปลง เช่น ETH เพิ่มขึ้นเป็นสองเท่าใน Coinbase นักเก็งกำไรจะเข้ามาซื้อขายกับพูลจนกว่าราคาจะเท่ากับตลาดโลก กระบวนการปรับสมดุลใหม่นี้จะดึงมูลค่าจาก LP ออกมา พวกเขาจึงถือครองสินทรัพย์ที่เสื่อมราคามากขึ้น และถือครองสินทรัพย์ที่เพิ่มค่าขึ้นน้อยลง การสูญเสียนี้เรียกว่า "ไม่ถาวร" เนื่องจากจะหายไปหากราคากลับสู่อัตราส่วนเดิม แต่ในตลาดที่มีความผันผวน มักจะกลายเป็นต้นทุนค่าเสียโอกาสที่แท้จริง เมื่อเทียบกับการถือครองไว้เฉยๆ

ความไม่มีประสิทธิภาพของเงินทุน: ในแบบจำลอง CPMM มาตรฐาน สภาพคล่องจะกระจายไปทั่วทั้งเส้นโค้งราคาตั้งแต่ศูนย์ไปจนถึงอนันต์ ซึ่งหมายความว่า ณ เวลาใดเวลาหนึ่ง เงินทุนส่วนใหญ่ในกองทุนจะไม่ได้ใช้งาน เนื่องจากการซื้อขายจะเกิดขึ้นเฉพาะที่ราคาตลาดปัจจุบันเท่านั้น สำหรับคู่สกุลเงินเสถียรอย่าง USDC/DAI ที่มีความผันผวนในช่วงแคบ ๆ ประมาณ 1.00 ดอลลาร์สหรัฐฯ การให้สภาพคล่องที่ราคา 0.10 ดอลลาร์สหรัฐฯ หรือ 10.00 ดอลลาร์สหรัฐฯ ถือว่าไม่มีประสิทธิภาพอย่างยิ่ง

วิวัฒนาการ: สภาพคล่องแบบรวมศูนย์ (Uniswap v 3)

เพื่อแก้ไขปัญหาความไม่มีประสิทธิภาพของเงินทุน Uniswap v3 ได้นำเสนอสภาพคล่องแบบรวมศูนย์ แทนที่จะให้สภาพคล่องครอบคลุมทุกช่วงราคา LPs สามารถเลือกให้สภาพคล่องภายในช่วงราคาที่กำหนดได้

ตัวอย่างเช่น LP สามารถให้สภาพคล่องได้เฉพาะกับคู่ ETH/USDC ที่ราคา $4,400-$4,800 เท่านั้น การทำเช่นนี้จะกระจุกตัวเงินทุนของพวกเขาในจุดที่การซื้อขายส่วนใหญ่เกิดขึ้นจริง ทำให้พวกเขาสามารถได้รับค่าธรรมเนียมที่มากขึ้นอย่างมีนัยสำคัญด้วยเงินทุนจำนวนเท่าเดิม ในทางปฏิบัติ สิ่งนี้จะสร้างสถานะสภาพคล่องที่ลึกขึ้น ซึ่งเริ่มคล้ายกับ "คำสั่งจำกัด" ของสมุดคำสั่งซื้อขาย ซึ่งถือเป็นสะพานเชื่อมแนวคิดสำคัญครั้งแรกระหว่าง AMM และ CLOB

ความท้าทายที่เหลืออยู่ที่สภาพคล่องแบบรวมศูนย์ต้องเผชิญ:

การขยายการสูญเสียที่ไม่ถาวร

สถานะที่กระจุกตัวจะประสบกับการสูญเสียที่ไม่ถาวรที่เพิ่มมากขึ้นเมื่อราคาเคลื่อนไหวออกนอกกรอบ LPs ต้องเผชิญกับภาวะกลืนไม่เข้าคายไม่ออก: ช่วงราคาที่แคบกว่าจะได้รับค่าธรรมเนียมมากกว่า แต่จะขาดทุนมากขึ้นเมื่อราคาเคลื่อนตัว สถานะที่กระจุกตัวอยู่ภายในกรอบ 1% อาจสูญเสียสินทรัพย์ 100% หากราคาเคลื่อนไหวเพียง 1% ในทุกทิศทาง

จัดการภาระอย่างแข็งขัน

ต่างจากแนวทาง "ตั้งค่าแล้วลืม" ของ V2 ตรงที่ V3 จำเป็นต้องมีการตรวจสอบและปรับสมดุลอย่างต่อเนื่อง เมื่อ ETH ขยับจาก 4,500 ดอลลาร์เป็น 4,600 ดอลลาร์ สถานะที่อยู่ที่ประมาณ 4,500 ดอลลาร์จะกลายเป็นสถานะไม่มีการเคลื่อนไหว และไม่มีค่าธรรมเนียมใดๆ จนกว่าจะมีการปรับด้วยตนเอง ซึ่งทำให้เกิดค่าใช้จ่ายในการดำเนินงานเทียบเท่ากับการทำตลาดแบบดั้งเดิม

ความซับซ้อนของต้นทุนก๊าซ

การจัดการสถานะแบบเข้มข้นจำเป็นต้องมีการทำธุรกรรมบ่อยครั้งเพื่อปรับสมดุล การปรับสถานะ และการเรียกเก็บค่าธรรมเนียม ในช่วงที่มีความผันผวนสูง ต้นทุนค่าแก๊สอาจสูงกว่ารายได้ค่าธรรมเนียม โดยเฉพาะอย่างยิ่งสำหรับสถานะขนาดเล็ก ซึ่งทำให้ผู้ให้บริการ LP รายย่อยไม่สามารถเข้าซื้อขายได้

ช่องโหว่ MEV ยังคงมีอยู่

การโจมตีสภาพคล่องแบบทันทีมีความซับซ้อนมากขึ้น บอท MEV สามารถโจมตีตำแหน่งที่กระจุกตัวได้อย่างแม่นยำ สกัดมูลค่าได้ทันทีก่อนการซื้อขายครั้งใหญ่ และถอนสภาพคล่องออกทันทีหลังจากนั้น ส่งผลให้ LP ทั่วไปสูญเสียเงินไป

การค้นพบราคายังคงล้มเหลว

แม้ในสถานการณ์ที่รวมศูนย์ สูตร x*y=k ก็ไม่ได้สะท้อนพลวัตของตลาดที่แท้จริง ไม่มีแนวคิดเกี่ยวกับอารมณ์ตลาด กระแสคำสั่งซื้อขาย หรือลำดับความสำคัญของราคาและเวลา การซื้อขายทุกครั้งจะเคลื่อนไหวราคาโดยไม่คำนึงถึงขนาดหรือเจตนา ทำให้เกิดความผันผวนเทียม

การกระจายตัวของสภาพคล่อง

ช่วงราคาที่แตกต่างกันที่ LPs เลือกสร้างสภาพคล่องที่กระจัดกระจาย เทรดเดอร์อาจเผชิญกับสภาพคล่องที่ดีที่ระดับ 4,500 ดอลลาร์ แต่เกิดการลื่นไถลอย่างรุนแรงที่ระดับ 4,550 ดอลลาร์ ซึ่งนำไปสู่คุณภาพการดำเนินการที่คาดเดาไม่ได้ในทุกระดับราคา

ไม่มีคำสั่งจำกัดดั้งเดิม

แม้ว่าสถานะแบบเข้มข้นจะคล้ายกับคำสั่งจำกัด แต่ก็ไม่ใช่คำสั่งจำกัดที่แท้จริง คำสั่งเหล่านี้ยังคงให้สภาพคล่องในทั้งสองทิศทาง อาจถูกดำเนินการเพียงบางส่วนหลายครั้ง และไม่มีการรับประกันว่าจะดำเนินการที่ราคาเฉพาะ

ความสำเร็จของการซื้อขายแบบจุดและปัญหาของสัญญาถาวร

ดังนั้น แม้ว่า AMM จะปฏิวัติวงการการซื้อขายแบบ Spot (Uniswap เพียงรายเดียวก็สร้างปริมาณการซื้อขายสะสมได้มากกว่า 2 ล้านล้านดอลลาร์สหรัฐ) แต่ความสำเร็จของ AMM ก็ไม่ได้ส่งผลต่อตลาดฟิวเจอร์สแบบ Perpetual Futures แต่อย่างใด ความแตกต่างนี้เผยให้เห็นความจริงพื้นฐานเกี่ยวกับโครงสร้างตลาด นั่นคือ เครื่องมือที่แตกต่างกันย่อมต้องการโครงสร้างพื้นฐานที่แตกต่างกัน

หมายความว่าอย่างไร? ตลาดสปอตนั้นค่อนข้างยืดหยุ่น เทรดเดอร์ที่แลกเปลี่ยน ETH เป็น USDC ยอมรับสลิปเพจเป็นราคาที่ดำเนินการทันที การซื้อขายจะได้รับการชำระทันทีโดยไม่มีข้อผูกมัดใดๆ AMM โดดเด่นในเรื่องนี้เพราะความเรียบง่ายสอดคล้องกับธรรมชาติของการซื้อขายสปอต

ในทางกลับกัน สัญญาซื้อขายล่วงหน้าแบบ Perpetual Futures จำเป็นต้องมีราคาเข้าและออกที่แม่นยำ การคำนวณอัตราเงินทุนอย่างต่อเนื่อง ระบบการชำระบัญชีแบบเรียลไทม์ และการจัดการเลเวอเรจ @GMX_IO และแพลตฟอร์ม Perpetual Futures อื่นๆ ที่ใช้ AMM ประสบปัญหาเหล่านี้ การพึ่งพาราคา Oracle ก่อให้เกิดโอกาสที่คำสั่งซื้อขายจะไหลออกอย่างไม่สมดุล ซึ่งเทรดเดอร์สามารถใช้ประโยชน์จากความคลาดเคลื่อนของราคาระหว่างฟีด Oracle และสภาวะตลาดจริงได้ การขาดการค้นพบราคาที่แท้จริงหมายความว่าสถานะการซื้อขายมักมีการกำหนดราคาผิดพลาด ทำให้ผู้ให้บริการสภาพคล่องมีความเสี่ยงที่ไม่สมดุล แพลตฟอร์ม Perpetual Futures ที่ใช้ AMM ใช้คำสั่ง Stop-Loss และ Limit Order ผ่านระบบ Assisted Position แต่ระบบเหล่านี้ยังขาดความซับซ้อน ความน่าเชื่อถือ และข้อได้เปรียบในการค้นพบราคาเหมือนตลาดสมุดคำสั่งซื้อขายที่แท้จริง

ผลลัพธ์ที่คาดการณ์ได้คือ เทรดเดอร์มืออาชีพยังคงอยู่ในตลาดแลกเปลี่ยนแบบรวมศูนย์ แม้ว่า Uniswap จะครองส่วนแบ่งตลาดสปอตได้อย่างมากจาก Coinbase แต่ GMX และบริษัทอื่นๆ ในกลุ่มเดียวกันกลับแทบไม่สามารถโค่นล้ม Binance ในตลาดสวอปแบบถาวรได้ ปริมาณการซื้อขายฟิวเจอร์สแบบถาวร ซึ่งสูงกว่าตลาดสปอตถึง 3-5 เท่า ยังคงอยู่ในมือของ CeFi อย่างเหนียวแน่น

นี่ไม่ใช่ความล้มเหลวในการดำเนินการ แต่เป็นความไม่สอดคล้องกันทางสถาปัตยกรรม ตลาดฟิวเจอร์สแบบเพอร์เพทชวลวิวัฒนาการมาจากตลาดฟิวเจอร์สแบบดั้งเดิม ซึ่งมักอาศัยสมุดคำสั่งซื้อเพื่อกำหนดราคาและบริหารความเสี่ยง การพยายามบังคับให้ตลาดฟิวเจอร์สเข้าสู่รูปแบบ AMM ก็เหมือนกับการขอให้รถฟอร์มูล่าวันวิ่งบนล้อสี่เหลี่ยม ซึ่งเป็นไปได้ในทางเทคนิค แต่โดยพื้นฐานแล้วไม่มีประสิทธิภาพ

ตลาดพร้อมสำหรับโซลูชันแล้ว และ Hyperliquid และ CLOB แบบออนเชนรุ่นใหม่กำลังให้บริการโซลูชันเหล่านี้ โดยตระหนักถึงความจริงง่ายๆ ประการหนึ่ง: เพื่อดึงดูดกระแสการแลกเปลี่ยนแบบถาวรของสถาบัน คุณต้องมีโครงสร้างพื้นฐานระดับสถาบัน ไม่ใช่การประมาณ ไม่ใช่วิธีแก้ปัญหาชั่วคราว แต่เป็นสิ่งที่เป็นจริง: สมุดคำสั่งซื้อแบบออนเชนที่มีประสิทธิภาพเทียบเท่ากับสถานที่กลาง

สมุดคำสั่งจำกัดส่วนกลาง (CLOB): ความแม่นยำและประสิทธิภาพ

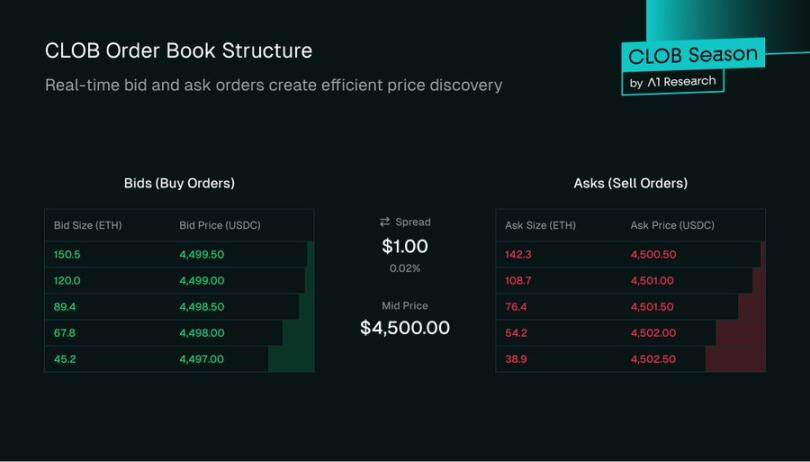

CLOB คือรากฐานสำคัญของระบบการเงินแบบดั้งเดิม ขับเคลื่อนทุกอย่างตั้งแต่ตลาดหลักทรัพย์นิวยอร์กไปจนถึง Coinbase CLOB เป็นระบบที่โปร่งใสและมีประสิทธิภาพในการจับคู่ผู้ซื้อและผู้ขาย

กลศาสตร์แกนกลาง

CLOB เป็นรายการคำสั่งซื้อสองรายการสำหรับคู่สินทรัพย์เฉพาะ:

- ฝั่งซื้อ: รายการคำสั่งซื้อ เรียงตามราคาจากสูงสุดไปต่ำสุด

- ฝั่งขาย: รายการคำสั่งขาย เรียงตามราคาต่ำไปสูง

ส่วนต่างระหว่างราคาเสนอซื้อสูงสุด (ราคาสูงสุดที่บุคคลหนึ่งยินดีจ่าย) และราคาเสนอขายต่ำสุด (ราคาต่ำสุดที่บุคคลหนึ่งยินดีรับ) เรียกว่าส่วนต่างราคาเสนอซื้อ-เสนอขาย นอกจากส่วนต่างแล้ว ความลึกของระดับราคาแต่ละระดับยังส่งผลต่อคุณภาพการดำเนินการอีกด้วย ตัวอย่างเช่น CLOB ที่มี 100 ETH ในราคา 4,500 ดอลลาร์สหรัฐฯ จะให้การดำเนินการที่ดีกว่าสำหรับการซื้อขายขนาดใหญ่เมื่อเทียบกับ CLOB ที่มีเพียง 10 ETH ในระดับนั้น เนื่องจากสภาพคล่องที่สูงกว่าจะช่วยลด Slippage

ประเภทคำสั่งซื้อและเครื่องมือจับคู่

ผู้ใช้สามารถโต้ตอบกับ CLOB โดยใช้ประเภทคำสั่งที่หลากหลาย:

คำสั่งจำกัด: คำสั่งสำหรับซื้อหรือขายที่ราคาเฉพาะหรือสูงกว่า ตัวอย่างเช่น คำสั่งจำกัดในการซื้อ ETH ที่ราคา $4,495 จะดำเนินการเฉพาะเมื่อราคาเสนอขายถึง $4,495 หรือต่ำกว่า หากไม่สามารถดำเนินการได้ทันที คำสั่งนี้จะยังคงอยู่ในสมุดคำสั่ง เพื่อเพิ่มความลึกของตลาด นี่คือวิธีที่ผู้ดูแลสภาพคล่องในตลาดใช้สร้างสภาพคล่อง

คำสั่งตลาด: คำสั่งสำหรับซื้อหรือขายทันทีในราคาตลาดที่ดีที่สุด คำสั่งซื้อขายในตลาดจะ "ดำเนินการผ่านสมุดคำสั่ง" โดยจะเลือกคำสั่งขายที่ต่ำที่สุดที่มีอยู่ทีละคำสั่ง จนกระทั่งคำสั่งทั้งหมดถูกดำเนินการ คำสั่งนี้ให้ความแน่นอนในการดำเนินการ แต่ไม่ได้รับประกันราคา

คำสั่ง Stop-loss: คำสั่งนี้จะเปิดใช้งานเฉพาะเมื่อราคาถึงระดับที่กำหนดเท่านั้น ตัวอย่างเช่น คำสั่ง Stop-loss ที่ $4,400 จะถูกดำเนินการหาก ETH ร่วงลงมาที่ระดับดังกล่าว ซึ่งจะช่วยให้เทรดเดอร์สามารถบริหารความเสี่ยงขาลงได้

ระบบจับคู่เป็นอัลกอริทึมหลักที่บังคับใช้กฎเหล่านี้ โดยทั่วไปจะยึดตามหลักการลำดับความสำคัญของราคาและเวลา คำสั่งซื้อขายที่ราคาสูงกว่าจะถูกจับคู่ก่อน หากมีคำสั่งซื้อขายหลายรายการในราคาเดียวกัน คำสั่งซื้อขายแรกที่ส่งเข้ามาจะถูกจับคู่ก่อน วิธีการเข้าก่อนออกก่อน (FIFO) ในแต่ละระดับราคานี้ช่วยรับประกันความยุติธรรมและป้องกันการข้ามคิว ซึ่งแตกต่างจาก AMM ที่การซื้อขายขนาดใหญ่สามารถดึงมูลค่าได้มากกว่า

เครื่องยนต์ของสมุดคำสั่งซื้อ: ผู้สร้างตลาดมืออาชีพ

สมุดคำสั่งซื้อขายเป็นเพียงรายการผลประโยชน์จนกว่าจะมีสภาพคล่องเพียงพอ ซึ่งแตกต่างจาก AMM ที่สภาพคล่องได้รับการสนับสนุนโดยกลุ่มหุ้นส่วนจำกัด (LP) ที่หลากหลาย แต่ CLOB พึ่งพาผู้เข้าร่วมเฉพาะกลุ่มเพื่อดำเนินงานอย่างมีประสิทธิภาพ นั่นคือ ผู้สร้างสภาพคล่อง (market maker) ซึ่งเป็นนิติบุคคลที่ซับซ้อน โดยทั่วไปเป็นบริษัทซื้อขายหลักทรัพย์มืออาชีพหรือกองทุนสภาพคล่องเฉพาะทาง ซึ่งธุรกิจหลักคือการจัดหาสภาพคล่อง

ผู้สร้างตลาดทำอะไรจริงๆ?

หน้าที่หลักของผู้ดูแลสภาพคล่อง (Market Maker) คือการเตรียมพร้อมทั้งซื้อและขายสินทรัพย์ ณ เวลาใดเวลาหนึ่ง โดยการวางคำสั่งซื้อและขายในสมุดคำสั่งซื้อพร้อมกัน การดำเนินการนี้บรรลุเป้าหมายสำคัญสองประการ ได้แก่

- สภาพคล่องที่มั่นใจได้: ผู้ดูแลสภาพคล่องรับประกันว่าจะมีคำสั่งซื้อขายให้ผู้ค้าปลีกอยู่เสมอ เทรดเดอร์ที่ต้องการขายสินทรัพย์สามารถขายตามราคาเสนอซื้อของผู้ดูแลสภาพคล่องได้ทันที และเทรดเดอร์ที่ต้องการซื้อก็สามารถขายตามราคาเสนอขายได้ทันที

- สเปรดแคบลง: การแข่งขันระหว่างผู้ทำตลาดหลายรายทำให้ส่วนต่างระหว่างราคาเสนอซื้อสูงสุดและราคาเสนอขายต่ำสุดต้องแคบลงให้มากที่สุด สเปรดแคบเป็นสัญญาณบ่งชี้ว่าตลาดมีสภาพคล่องและแข็งแรง และส่งผลให้ราคาซื้อขายดีขึ้นสำหรับเทรดเดอร์

ผู้ดูแลสภาพคล่อง (Market Maker) มักได้กำไรจากส่วนต่างราคาเสนอซื้อ-เสนอขาย (Bid-ask Spread) ยกตัวอย่างเช่น หากพวกเขามีคำสั่งซื้อ ETH ที่ราคา 1,999.50 ดอลลาร์สหรัฐฯ และคำสั่งขายที่ราคา 2,000.00 ดอลลาร์สหรัฐฯ เป้าหมายของพวกเขาคือการซื้อจากผู้ขายในราคาที่ต่ำกว่า และขายให้กับผู้ซื้อในราคาที่สูงกว่า โดยได้รับส่วนต่างราคา 0.50 ดอลลาร์สหรัฐฯ ในแต่ละรอบการซื้อขาย กำไรรวมของพวกเขาโดยพื้นฐานแล้วคือ (ส่วนต่างราคา) x (ปริมาณการซื้อขาย)

นี่ไม่ใช่กิจกรรมที่ปราศจากความเสี่ยง ผู้สร้างตลาดต้องเผชิญกับความเสี่ยงด้านสินค้าคงคลังจำนวนมาก

หากราคาตลาดรวมของ ETH ลดลงอย่างกะทันหัน คำสั่งซื้อของผู้ดูแลสภาพคล่องจะถูกเติมเต็ม และมูลค่าสินค้าคงคลัง ETH ที่สะสมไว้จะต่ำกว่าราคาที่จ่ายไป หากผู้ดูแลสภาพคล่องสะสม ETH ไว้ 100 ETH ที่ราคา 4,500 ดอลลาร์สหรัฐฯ และราคาลดลงเหลือ 4,400 ดอลลาร์สหรัฐฯ พวกเขาจะต้องเผชิญกับการขาดทุนจากสินค้าคงคลังที่ยังไม่รับรู้จำนวน 10,000 ดอลลาร์สหรัฐฯ

ในทางกลับกัน หากราคา ETH เพิ่มขึ้นอย่างมาก คำสั่งขายของพวกเขาก็จะถูกดำเนินการ โดยขายสินค้าคงคลังของพวกเขาไปต่ำกว่าราคาตลาดใหม่ที่สูงกว่า

เพื่อจัดการกับปัญหานี้ ผู้ดูแลสภาพคล่องใช้อัลกอริทึมที่ซับซ้อนเพื่อปรับราคาเสนอซื้อขายอย่างต่อเนื่องโดยพิจารณาจากความผันผวนของตลาด ปริมาณการซื้อขาย และระดับสินค้าคงคลังในปัจจุบัน ผู้ดูแลสภาพคล่องมืออาชีพมักใช้สัญญาซื้อขายล่วงหน้าหรือออปชันแบบถาวรในตลาดกลางเพื่อป้องกันความเสี่ยงด้านสินค้าคงคลังและรักษาสถานะเดลต้าเป็นกลาง กระบวนการนี้เป็นกระบวนการเชิงรุกและขับเคลื่อนด้วยข้อมูล ซึ่งแตกต่างอย่างสิ้นเชิงกับลักษณะ "ฝากแล้วลืม" แบบพาสซีฟของหุ้นส่วนจำกัดใน AMM มาตรฐาน

ภูมิทัศน์กองทุนสภาพคล่องแบบออนเชน

การเปลี่ยนผ่านไปสู่ CLOB แบบ on-chain ได้ดึงดูดกองทุนสภาพคล่องมืออาชีพและบริษัทซื้อขายที่ฝึกฝนทักษะในด้านการเงินแบบดั้งเดิมและตลาดคริปโตแบบรวมศูนย์ บริษัทอย่าง @wintermute_t, @jump_ และ @GSR_io ปัจจุบันเป็นผู้เล่นหลักใน DeFi โดยมอบสภาพคล่องมหาศาลให้กับคำสั่งซื้อขายแบบ on-chain

บริษัทเหล่านี้ไม่ได้ซื้อขายด้วยตนเอง พวกเขาเชื่อมต่อกับโปรโตคอล DEX ผ่าน API และดำเนินกลยุทธ์อัตโนมัติความถี่สูง เพื่อดึงดูดผู้เล่นหลักเหล่านี้ CLOB แบบออนเชนได้พัฒนาโครงสร้างแรงจูงใจที่แข็งแกร่ง:

ส่วนลดจากผู้ผลิต: สมุดคำสั่งซื้อจำนวนมากมีรูปแบบค่าธรรมเนียมระหว่างผู้ผลิตและผู้รับ โดยผู้รับจะเป็นผู้จ่ายค่าธรรมเนียม ในขณะที่ผู้ผลิตจะได้รับส่วนลดเล็กน้อย สำหรับผู้ผลิตในตลาดที่มีปริมาณการซื้อขายสูง ส่วนลดเหล่านี้สามารถเป็นแหล่งรายได้ที่สำคัญ

โปรแกรมขุดสภาพคล่อง: โปรโตคอลมักให้รางวัลแก่ผู้ดูแลสภาพคล่องโดยตรงด้วยโทเค็นการกำกับดูแลแบบดั้งเดิม โปรแกรมเหล่านี้มักกำหนดให้ผู้ดูแลสภาพคล่องต้องบรรลุตัวชี้วัดประสิทธิภาพหลักที่เฉพาะเจาะจง เช่น การรักษาความลึกของคำสั่งซื้อขาย (order book depth) ที่กำหนด สเปรดสูงสุด และอัตราการใช้งาน (uptime) เกิน 90% สำหรับคู่การซื้อขายที่กำหนด นี่เป็นกลยุทธ์ที่มีประสิทธิภาพสูงสำหรับโปรโตคอลในการสร้างสภาพคล่องสำหรับตลาดใหม่

การดำเนินการบนบล็อคเชนนำมาซึ่งความท้าทายที่ไม่เหมือนใครที่ไม่พบในระบบการเงินแบบดั้งเดิม:

- ต้นทุนก๊าซ: การส่งคำสั่งซื้อ การยกเลิก และการอัปเดตแต่ละครั้งล้วนเป็นธุรกรรมบนเครือข่ายที่ต้องใช้ก๊าซ ส่งผลให้เกิดต้นทุนการดำเนินงานต่อเนื่องที่ผู้ดูแลตลาดต้องนำมาพิจารณาในโมเดลกำไร ค่าธรรมเนียมที่ต่ำของ L2 และปริมาณงานที่สูงของ L1 มีความสำคัญอย่างยิ่งต่อการบรรลุเป้าหมายนี้

- ความหน่วงเวลาและ MEV: เวลาบล็อกของบล็อกเชนทำให้เกิดความหน่วงเวลา ยกตัวอย่างเช่น ด้วยเวลาบล็อกของ Ethereum ที่ประมาณ 12 วินาที คำสั่งของผู้ดูแลตลาดอาจ "อยู่ระหว่างการขนส่ง" และไม่สามารถแก้ไขได้นานถึง 12 วินาที ในขณะที่ระบบการเงินแบบดั้งเดิมสามารถอัปเดตข้อมูลได้ในระดับไมโครวินาที

ในช่วงเวลานี้ ตลาดอาจเคลื่อนไหวสวนทางกับพวกเขาได้ ยิ่งไปกว่านั้น คำสั่งจะปรากฏในเมมพูลสาธารณะก่อนที่จะได้รับการยืนยัน ซึ่งทำให้คำสั่งเหล่านั้นถูกนำไปใช้ในกลยุทธ์ที่มีมูลค่าสูงสุดที่สามารถดึงออกมาได้ เช่น ฟรอนท์รันนิ่ง เพื่อบรรเทาปัญหานี้ ผู้สร้างตลาดจึงใช้เทคนิคต่างๆ เช่น การแยกคำสั่ง การกำหนดเส้นทางผ่านเมมพูลส่วนตัว หรือการใช้ประโยชน์จากการดำเนินการแบบออฟเชน

เหตุใด CLOB จึงกลับมา: ตัวช่วยด้านเทคโนโลยี

อุปสรรคเบื้องต้นที่ CLOB บนเครือข่ายต้องเผชิญคือการคำนวณ

L1 ที่มีปริมาณงานสูง: เชนอย่าง @solana, @SeiNetwork, @monad, @Aptos และ @SuiNetwork ถูกสร้างขึ้นมาเพื่อรองรับปริมาณงานสูงและความหน่วงต่ำ ทำให้การจองคำสั่งซื้อขายแบบออนเชนเป็นไปได้ L1 เหล่านี้เป็น L1 อเนกประสงค์ที่ออกแบบมาเพื่อรองรับแอปพลิเคชันมากมาย ในทางตรงกันข้าม L1 เฉพาะทางอย่าง HyperCore ของ Hyperliquid ได้รับการออกแบบมาเพื่อการซื้อขายโดยเฉพาะ โดยมีเอ็นจิ้นจับคู่ที่ปรับแต่งให้เหมาะสมกับความเร็วและประสิทธิภาพ

Rollups: Rollups ประสิทธิภาพสูงอย่าง @megaeth_labs, @fuel_network และ @rise_chain มีเป้าหมายเพื่อเปิดใช้งานธุรกรรมแบบเรียลไทม์ที่มีความหน่วงต่ำบน Ethereum โดยใช้ประโยชน์จากการประมวลผลธุรกรรมแบบขนาน นอกจาก Rollup ทั่วไปแล้ว เรายังเห็นเชนแอปพลิเคชัน L2 เฉพาะทางอีกด้วย ตัวอย่างเช่น @hibachi_xyz ซึ่งอิงจาก @celestia หรือส่วนขยายเครือข่าย Solana อย่าง @bulletxyz_ ถูกสร้างขึ้นโดยเฉพาะเพื่อโฮสต์เอนจินการจับคู่บนเชน

สิ่งสำคัญคือ การออกแบบเหล่านี้อาศัยเลเยอร์ความพร้อมใช้งานของข้อมูลที่ปรับขนาดได้ เช่น @eigen_da และ Celestia ซึ่งให้ปริมาณงานที่จำเป็นสำหรับการซื้อขายแบบ Order Book ขณะเดียวกัน ความก้าวหน้าในโครงสร้างพื้นฐาน ZK ช่วยให้สามารถรัน CLOB แบบออฟเชนที่ตรวจสอบได้ ซึ่งผสานประสิทธิภาพเข้ากับความปลอดภัยระดับ Ethereum

โปรเจ็กต์อย่าง Hyperliquid, Bullet และ @dYdX ถือเป็นตัวอย่างที่ดีเยี่ยมของ DEX ที่ใช้โมเดล CLOB

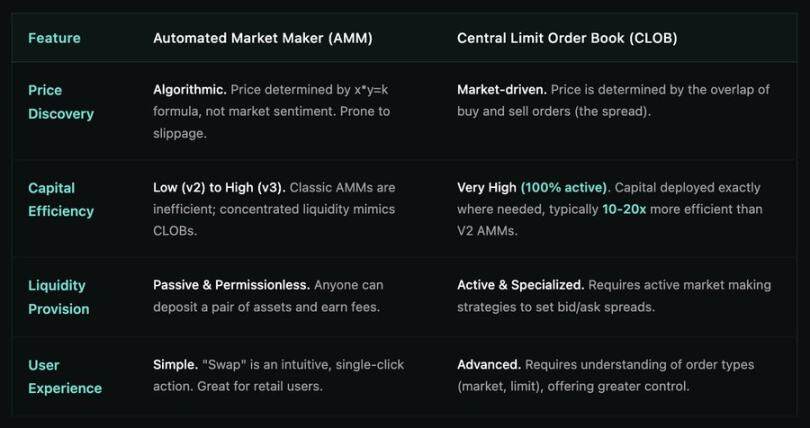

ส่วนที่ 3: การเปรียบเทียบแบบตัวต่อตัว: AMM กับ CLOB

สิ่งนี้หมายถึงอะไรสำหรับผู้ใช้

การเปลี่ยนผ่านจาก AMM ไปเป็น CLOB ไม่ใช่แค่การอัปเกรดทางเทคนิคเท่านั้น แต่ยังปรับเปลี่ยนประสบการณ์ของผู้ใช้โดยตรงอีกด้วย:

ผู้ค้าปลีก: รับราคาที่ดีกว่าและการลื่นไถลที่ต่ำลงด้วยอินเทอร์เฟซการซื้อขายที่ใครก็ตามที่เคยใช้การแลกเปลี่ยนแบบรวมศูนย์จะคุ้นเคย

สถาบัน: ขณะนี้มีสิทธิ์เข้าถึงเครื่องมือระดับมืออาชีพ ประเภทคำสั่งขั้นสูง การจัดการความเสี่ยง และสภาพคล่องเชิงลึกบนระบบกระจายอำนาจที่โปร่งใส

โปรโตคอล DeFi: ปลดล็อคสภาพคล่องที่สามารถจัดองค์ประกอบได้มากขึ้น เงินทุนได้รับการจัดสรรอย่างมีประสิทธิภาพและบูรณาการอย่างราบรื่นทั่วทั้งระบบนิเวศ

ในขณะที่บล็อคเชนเข้าใกล้ประสิทธิภาพในระดับการเงินแบบดั้งเดิม ช่องว่างระหว่างประสบการณ์การซื้อขายแบบรวมศูนย์และกระจายอำนาจจะแคบลง ทำให้ตลาดออนเชนไม่เพียงเป็นทางเลือกเท่านั้น แต่ยังเป็นเวทีการแข่งขันสำหรับการเงินระดับโลกอีกด้วย

บทสรุป: ความสมบูรณ์ของธุรกรรม DeFi

AMM เป็นนวัตกรรมที่ก้าวล้ำใน DeFi ที่ช่วยแก้ปัญหา Cold Start ที่ทำให้การทำธุรกรรมบนบล็อกเชนเป็นไปได้ในยุคที่บล็อกเชนมีความล่าช้าและมีราคาแพง AMM ช่วยให้การสร้างตลาดเป็นประชาธิปไตย และมอบวิธีการซื้อขายบนบล็อกเชนที่เรียบง่ายและไม่มีใครหยุดยั้งได้

อย่างไรก็ตาม เมื่อ DeFi เติบโตจากตลาดเฉพาะกลุ่มสำหรับผู้ใช้งานกลุ่มแรกๆ ไปสู่ระบบการเงินคู่ขนานที่มุ่งดึงดูดเงินทุนจากสถาบันและเทรดเดอร์มืออาชีพ โครงสร้างพื้นฐานของระบบก็จำเป็นต้องเติบโตตามไปด้วย สมุดคำสั่งจำกัดกลาง (Central Limit Order Book) ช่วยให้ผู้ดูแลตลาดได้รับประสิทธิภาพด้านเงินทุนที่เหนือชั้น การควบคุมราคาที่แม่นยำ และการควบคุมแบบละเอียดที่จำเป็นสำหรับกลยุทธ์การซื้อขายที่ซับซ้อน

แม้ว่า AMM จะยังมีที่ยืนสำหรับสินทรัพย์แบบหางยาวและการแลกเปลี่ยนแบบเรียบง่ายอยู่เสมอ แต่อนาคตของการซื้อขายแบบกระจายศูนย์ระดับมืออาชีพที่มีปริมาณการซื้อขายสูงนั้นเป็นของ CLOB การเคลื่อนไหวของ CLOB ไม่ได้เกี่ยวกับการแทนที่ AMM แต่เป็นการสร้างโครงสร้างพื้นฐานทางการเงินที่ซับซ้อนบนเครือข่ายระดับถัดไป