Bitcoin และสภาพคล่องทั่วโลก: ติดตามหรือเป็นผู้นำ?

- 核心观点:比特币在周期顶部引领全球流动性变化。

- 关键要素:

- 全球流动性解释90%比特币价格波动。

- 历史数据显示流动性变化滞后3个月影响资产。

- 财政紧缩可能成为新周期流动性收紧催化剂。

- 市场影响:风险资产可能面临流动性收紧压力。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: ไมเคิล นาโด

แปลต้นฉบับ: Chopper, Foresight News

มีเครื่องมือและกรอบการทำงานมากมายสำหรับการทำความเข้าใจแนวโน้มราคา Bitcoin เช่น สมการปริมาณเงิน (MV = PQ) อัตราส่วนสต็อกต่อโฟลว์ อัตราส่วนมูลค่าเครือข่ายต่อปริมาณธุรกรรม อัตราส่วนมูลค่าเครือข่ายต่อกฎของเมตคาล์ฟ อัตราส่วนราคาที่รับรู้ต่อมูลค่าตลาด ต้นทุนการผลิต ฯลฯ

แต่ในตลาดปัจจุบัน ท้ายที่สุดแล้ว ทุกสิ่งก็ขึ้นอยู่กับเงื่อนไขสภาพคล่อง

ในบทความนี้ เราจะสำรวจความสัมพันธ์ระหว่าง Bitcoin และสภาพคล่องทั่วโลก: Bitcoin กำลัง "ล้าหลัง" จากสภาพคล่องทั่วโลกจริงหรือ ?

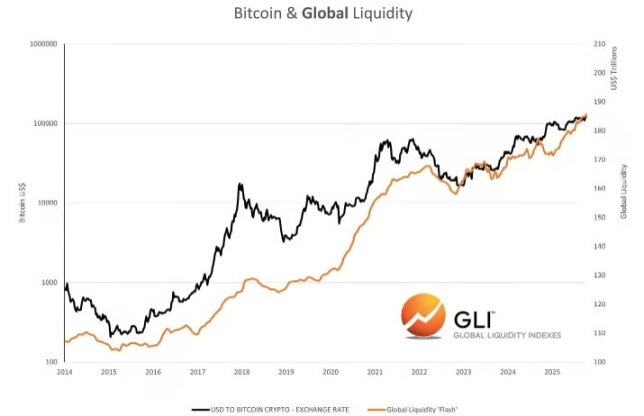

Bitcoin และสภาพคล่องทั่วโลก

แหล่งที่มาของข้อมูล: ดัชนีสภาพคล่องทั่วโลก

จากการวิจัยของดัชนีสภาพคล่องโลก (Global Liquidity Indexes) พบว่า "ข้อมูลในอดีตแสดงให้เห็นว่าการเปลี่ยนแปลงของสภาพคล่องมักกระตุ้นให้ราคาสินทรัพย์เสี่ยงเปลี่ยนแปลง โดยมีระยะเวลาล่าช้าประมาณสามเดือน โดยเฉพาะอย่างยิ่ง การเพิ่มขึ้นของสภาพคล่องทั่วโลกโดยทั่วไปจะนำไปสู่ผลการดำเนินงานเชิงบวกของสินทรัพย์เสี่ยง ขณะที่การลดลงของสภาพคล่องมักเป็นสัญญาณบ่งชี้ถึงแนวโน้มราคาสินทรัพย์ที่อ่อนแอ"

นอกจากนี้ Raoul Pal จาก Global Macro Investor กล่าวว่าสภาพคล่องทั่วโลกสามารถอธิบายความผันผวนของราคา Bitcoin ได้ถึง 90%

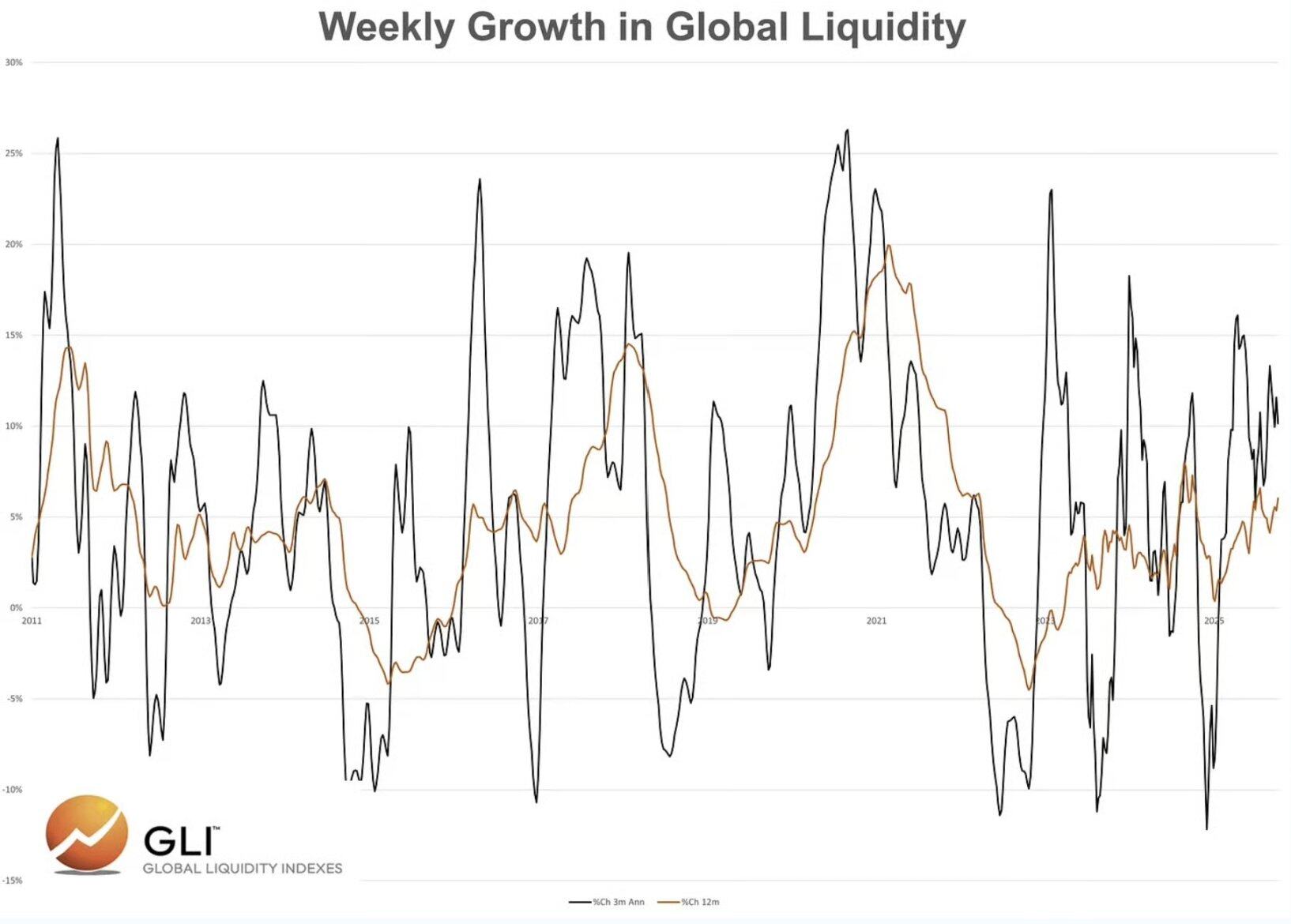

แล้วข้อมูลปัจจุบันเป็นอย่างไรบ้าง?

- อัตราการเติบโตรายปีสามเดือนของสภาพคล่องทั่วโลกอยู่ที่ 10.2%

- สภาพคล่องทั่วโลกกำลังเติบโตถึง 6% ต่อปี

แหล่งที่มาของข้อมูล: ดัชนีสภาพคล่องทั่วโลก

ตามข้อมูลและตรรกะนี้ Bitcoin น่าจะยังคงเพิ่มขึ้นต่อไปใช่หรือไม่?

เมื่อพิจารณาจากข้อมูลและเรื่องเล่าทั่วไป ข้อสรุปนี้ดูเหมือนจะเป็นจริง อย่างไรก็ตาม ในสองรอบก่อนหน้านี้ สภาพคล่องทั่วโลกยังคงขยายตัวอย่างต่อเนื่องเป็นระยะเวลานานหลังจากที่ Bitcoin ขึ้นถึงจุดสูงสุด

แหล่งที่มาของข้อมูล: ดัชนีสภาพคล่องทั่วโลก

ปรากฏการณ์นี้ขัดแย้งกับมุมมองทั่วไปที่ว่าราคา Bitcoin ช้ากว่าสภาพคล่อง

ลองหยุดสักครู่แล้วลองคิดเกี่ยวกับคำถามนี้: เหตุใด Bitcoin ถึงล้าหลังกว่าเงื่อนไขสภาพคล่อง?

ท้ายที่สุดแล้ว ตลาดก็มองไปข้างหน้า และเนื่องจาก Bitcoin มีการซื้อขายตลอด 24 ชั่วโมงทุกวันในตลาดทั่วโลก เหตุใดจึงล่าช้าในเรื่องสภาพคล่อง ซึ่งเป็นตัวแปรสำคัญที่เกี่ยวข้องกับราคาที่ผู้เข้าร่วมตลาดรับทราบ

ในความเป็นจริง เราเชื่อว่า Bitcoin กำลังเป็นผู้นำด้านสภาพคล่องของโลก โดยเฉพาะอย่างยิ่งในช่วงสูงสุดของรอบตลาด

เพราะอะไร? เราเชื่อว่าตลาดกำลังสะท้อนแนวโน้มการรัดเข็มขัดสภาพคล่องล่วงหน้า และรับรู้ถึงการเปลี่ยนแปลงที่จะเกิดขึ้นต่อไป

แต่ในช่วงที่ตลาดอยู่ในจุดต่ำสุด (ตลาดหมี) ความจริงกลับตรงกันข้าม และสภาพคล่องทั่วโลกมีแนวโน้มที่จะนำ Bitcoin

เพราะอะไร? เพราะในตลาดหมี ตลาดมักจะรอสัญญาณที่ชัดเจนจากหน่วยงานการเงินและการคลังก่อนที่จะดำเนินการใดๆ

ควรสังเกตว่าเราไม่ได้ยืนยันมุมมองนี้ผ่านการวิเคราะห์เชิงปริมาณ แต่โดยการวิเคราะห์แผนภูมิ เราสามารถสนับสนุนการตัดสินนี้ได้

โดยถือว่าสภาพคล่องทั่วโลกจะขยายตัวอีกครั้งหลังจากที่ Bitcoin ถึงจุดสูงสุด ภารกิจหลักของเราคือการระบุตัวเร่งปฏิกิริยาที่ทำให้สภาพคล่องทั่วโลกลดลง

ในรอบก่อนหน้า ปัจจัยกระตุ้นคือภาวะเงินเฟ้อที่สูง และธนาคารกลางสหรัฐฯ ถูกบังคับให้ปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว นี่คือเหตุผลที่ตลาด "วางสถานะล่วงหน้า" ในเดือนพฤศจิกายน 2564 การหดตัวของสภาพคล่องในขณะนั้นเป็นผลมาจากนโยบายการเงินของธนาคารกลาง

แล้วอะไรคือตัวเร่งปฏิกิริยาของรอบนี้?

ในรอบปัจจุบัน แรงกดดันในการกระชับสภาพคล่องอาจไม่ได้มาจากธนาคารกลางสหรัฐฯ (ตลาดคาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยในเดือนตุลาคมและธันวาคม) แต่มาจากนโยบายการคลัง

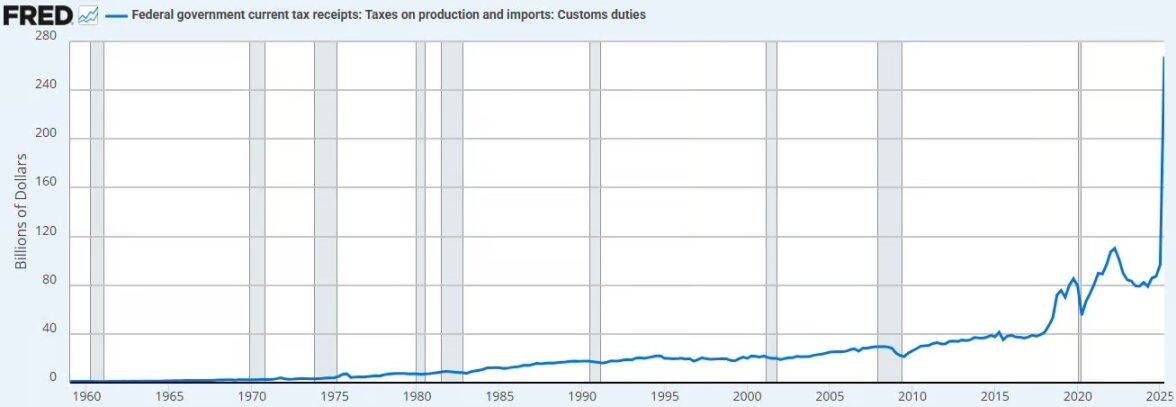

ผลกระทบทางการคลังที่คาดว่าจะเกิดขึ้น: การเพิ่มภาษีศุลกากรและการลดการใช้จ่ายของ BBB

รายได้ภาษีที่คาดการณ์ : สมมติว่าอัตราภาษีอยู่ที่ 13% รายได้ภาษีจะเพิ่มขึ้นประมาณ 380,000 ล้านดอลลาร์ต่อปี แผนภูมิด้านล่างแสดงให้เห็นถึงผลกระทบของภาษีจนถึงปัจจุบัน

แหล่งที่มาของข้อมูล: ฐานข้อมูลเศรษฐกิจของธนาคารกลางสหรัฐฯ

ซึ่งจะส่งผลให้สภาพคล่องถูกถอนออกจากภาคเอกชนและไหลกลับเข้าสู่บัญชีการคลังของภาคสาธารณะ

เราเชื่อว่าการเคลื่อนไหวครั้งนี้จะทำให้เกิดแรงกดดันด้านเงินฝืด แม้ว่าจะไม่ได้เป็นสาเหตุของปัญหาก็ตาม

การลดการใช้จ่าย : สำนักงานงบประมาณรัฐสภา (CBO) คาดการณ์ว่าการใช้จ่ายจะลดลง 1.2 ถึง 1.3 ล้านล้านดอลลาร์ในช่วงทศวรรษหน้า ซึ่งรวมถึงการปฏิรูป Medicaid และการลดงบประมาณโครงการช่วยเหลือโภชนาการเสริม (SNAP) ซึ่งเทียบเท่ากับการลดการใช้จ่ายประจำปีประมาณ 125,000 ล้านดอลลาร์

การรวมการเพิ่มภาษีศุลกากรกับการลดการใช้จ่ายจะส่งผลให้การหดตัวทางการคลังรวมกันมีมูลค่า 505 พันล้านดอลลาร์ต่อปี หรือคิดเป็น 1.7% ของ GDP ของสหรัฐฯ

อย่างไรก็ตาม ในปี 2569 สหรัฐฯ จะดำเนินการนโยบายลดหย่อนภาษีที่มีประสิทธิภาพสำหรับธุรกิจ รวมถึงการยกเว้นภาษีสำหรับรายได้จากทิป และจะเพิ่มการใช้จ่ายเป็น 35,000 ล้านดอลลาร์ต่อปีสำหรับโครงสร้างพื้นฐาน การป้องกันประเทศ โรงพยาบาลในชนบท องค์การบริหารการบินและอวกาศแห่งชาติ (NASA) และด้านอื่นๆ

มาตรการเหล่านี้อาจชดเชยการรัดเข็มขัดทางการเงินที่เกิดจากภาษีศุลกากรและการลดการใช้จ่าย แต่จะเพียงพอหรือไม่?

หาก Bitcoin กลับมาเป็นผู้นำด้านสภาพคล่องอีกครั้งในช่วงสูงสุดของรอบ เราเชื่อว่าในขณะนี้ Bitcoin กำลัง "เตรียมการล่วงหน้า" สำหรับผลกระทบเชิงลบของการเข้มงวดนโยบายการคลังต่อสภาพคล่อง

คุณอาจเคยได้ยิน Bessant พูดในการสัมภาษณ์อยู่บ่อยครั้งว่า "เราต้องการกระตุ้นเศรษฐกิจผ่านภาคเอกชน"

เราเห็นด้วยกับแนวทางนี้ แต่การบรรลุเป้าหมายนี้อาจเต็มไปด้วยอุปสรรคมากมาย นี่คือเหตุผลที่รัฐบาลทรัมป์ยืนกรานที่จะลดอัตราดอกเบี้ยลงอย่างมาก เพื่อปูทางไปสู่การเปลี่ยนผ่านสู่รูปแบบเศรษฐกิจใหม่

สภาพคล่องทางการเงิน

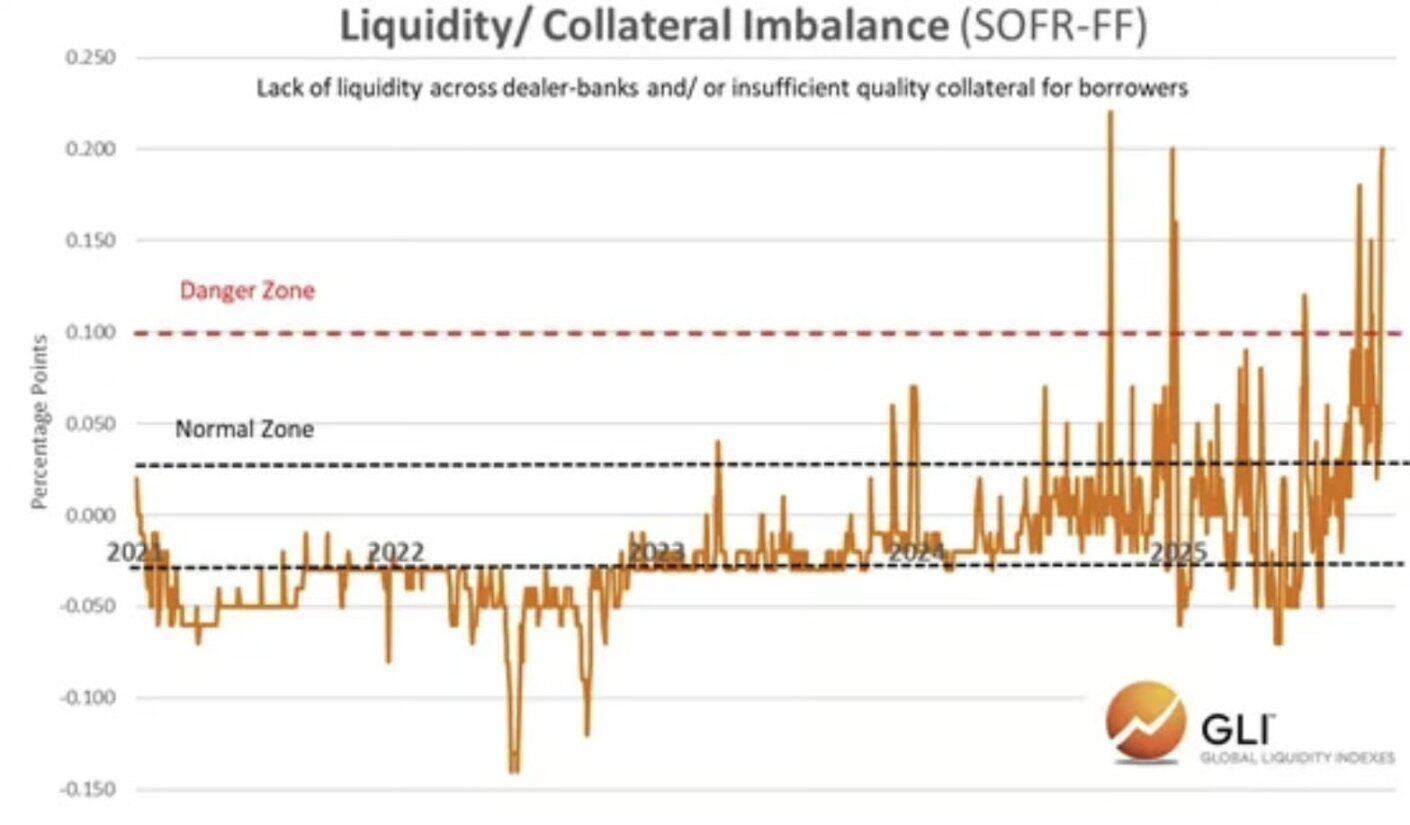

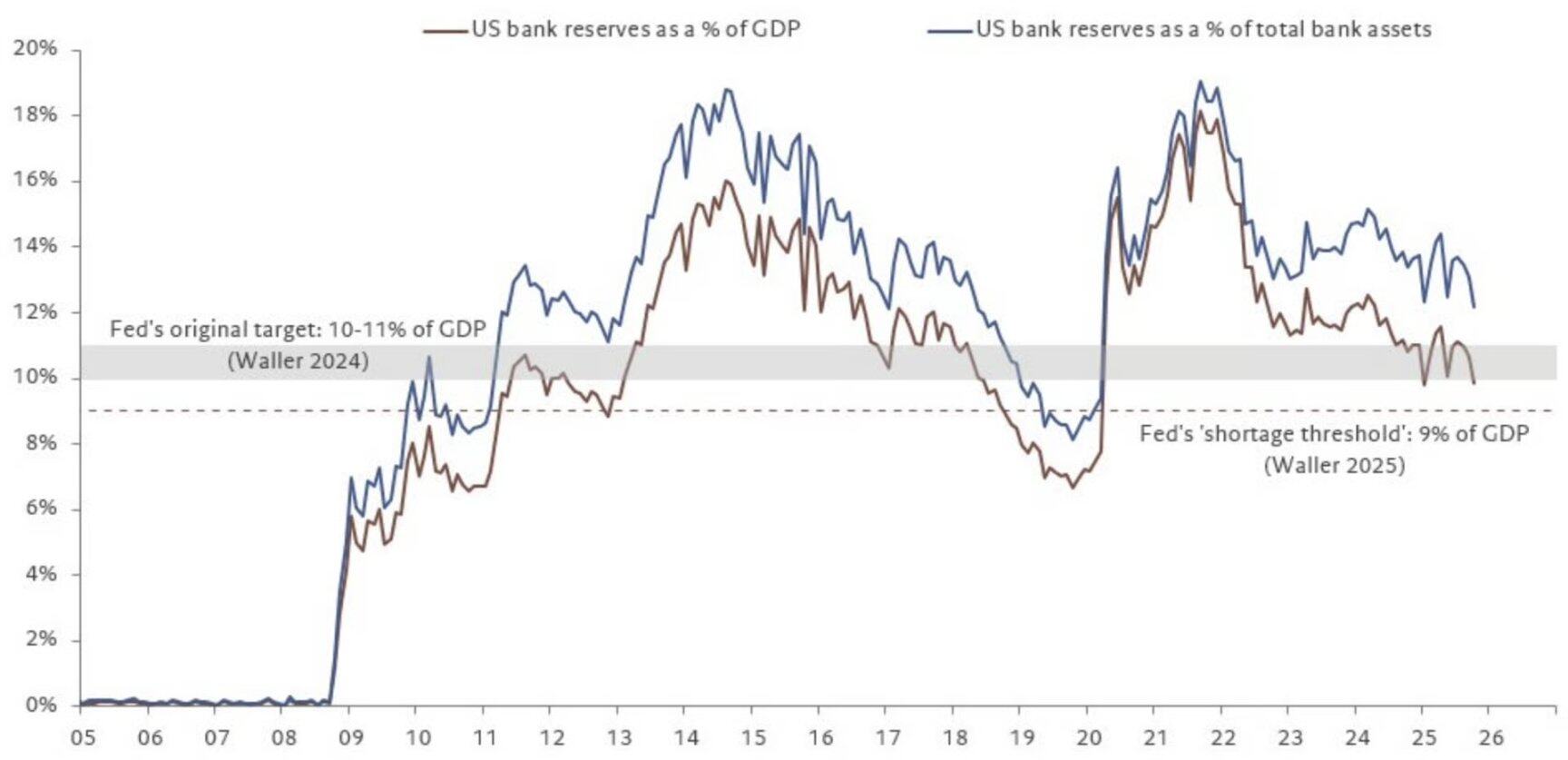

นอกเหนือจากการเปลี่ยนแปลงนโยบายการคลังที่อาจเกิดขึ้นดังที่กล่าวข้างต้นแล้ว เรายังสังเกตด้วยว่าสภาพคล่องของภาคธนาคารกำลังตึงตัวมากขึ้น

ในแผนภูมิด้านล่าง เราจะเห็นความไม่สมดุลที่เพิ่มขึ้นระหว่างสภาพคล่องและหลักประกันที่มีอยู่ระหว่างธนาคารผู้ทำตลาด (market maker) ในช่วงระยะเวลาระดมทุนข้ามคืน สิ่งนี้ชี้ให้เห็นว่าตลาดเงินกำลังเผชิญกับภาวะขาดแคลนสภาพคล่อง โดยผู้ทำตลาดขาดเงินสดหรือหลักประกัน

ปรากฏการณ์ดังกล่าวสอดคล้องกับปัจจัยดังต่อไปนี้:

- ความรัดเข็มขัดทางการคลัง

- ธนาคารกลางสหรัฐฯ ยังคงลดขนาดงบดุลต่อไป

- การฟื้นฟูสมดุลบัญชีกระทรวงการคลังทั่วไป

แหล่งที่มาของข้อมูล: ดัชนีสภาพคล่องทั่วโลก

เมื่อปัจจัยต่างๆ เหล่านี้เกิดขึ้น เงินสำรองของธนาคารก็ใกล้จะถึงระดับขาดดุลที่ธนาคารกลางสหรัฐฯ กำหนดไว้

ที่มาของข้อมูล: @fwred

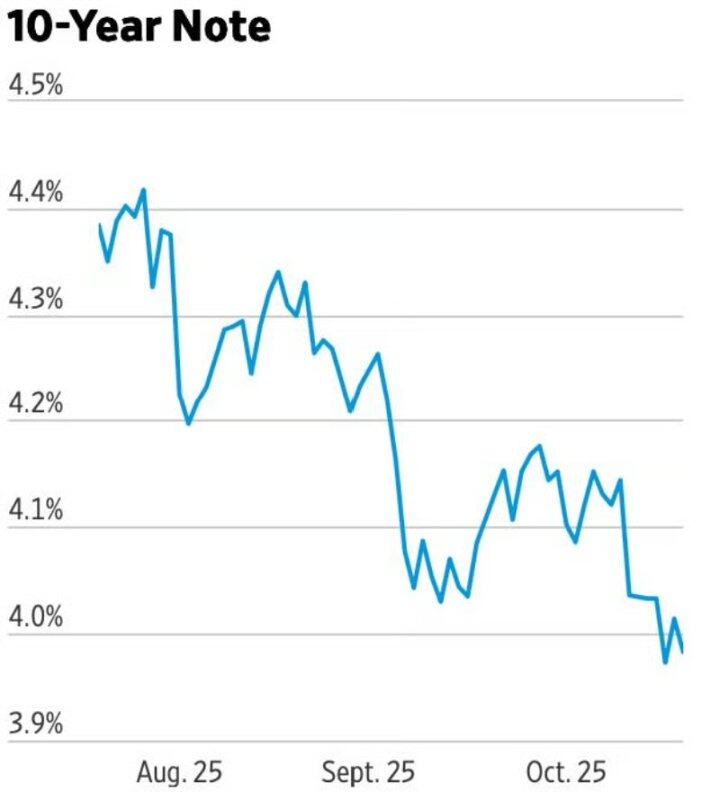

โดยสรุป สัญญาณทั้งหมดบ่งชี้ว่าปัญหาเริ่มก่อตัว และผลการดำเนินงานของตลาดพันธบัตรก็ดูเหมือนจะยืนยันสิ่งนี้

สรุป

เป็นที่ชัดเจนว่า Bitcoin เป็นผู้นำด้านสภาพคล่องทั่วโลกในจุดสูงสุดของสองรอบที่ผ่านมา ในรอบปี 2021 Bitcoin รับรู้ถึงแนวโน้มของอัตราเงินเฟ้อที่สูงและการปรับขึ้นอัตราดอกเบี้ยล่วงหน้า ในขณะนั้น รัฐบาลของไบเดนกำลังผลักดันให้เศรษฐกิจเปลี่ยนผ่านไปสู่รูปแบบการคลัง ซึ่งเป็นปัจจัยหลักที่ขับเคลื่อนสภาพคล่องของ Bitcoin ในรอบนี้

แล้วตอนนี้จะเป็นยังไงต่อ?

เรากำลังค่อยๆ เปลี่ยนผ่านจากรูปแบบที่ถูกครอบงำโดยทางการคลัง และในมุมมองของเรา สินทรัพย์ที่มีความเสี่ยงมีแนวโน้มที่จะได้รับผลกระทบเชิงลบจากการเปลี่ยนแปลงนี้