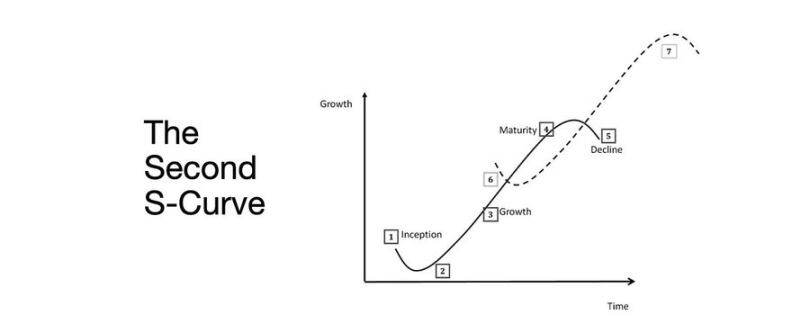

กุญแจสำคัญของการเปลี่ยนผ่านจากหมีเป็นกระทิง: เส้นโค้งการเติบโตรูปตัว S ที่สอง

- 核心观点:市场正从流动性扩张转向结构性整合。

- 关键要素:

- 永续DEX主导,Hyperliquid提供流动性。

- 预测市场作为信息衍生品兴起。

- AI协议通过Web2场景扩大收入。

- 市场影响:风险资产重新定价,收益率取代叙事驱动。

- 时效性标注:中期影响

เขียนโดย arndxt

รวบรวมโดย AididiaoJP, Foresight News

การขยายตัวของสภาพคล่องยังคงเป็นเรื่องราวมหภาคที่โดดเด่น

สัญญาณการถดถอยของเศรษฐกิจบ่งบอกถึงความล่าช้า และอัตราเงินเฟ้อเชิงโครงสร้างยังคงเหนียวแน่น

อัตราดอกเบี้ยนโยบายอยู่เหนือระดับกลางแต่ต่ำกว่าเกณฑ์การคุมเข้ม

ตลาดกำลังกำหนดราคาในลักษณะที่นุ่มนวล แต่การปรับตัวที่แท้จริงนั้นเกิดจากสถาบัน: จากสภาพคล่องราคาถูกไปสู่การผลิตที่มีวินัย

เส้นโค้งที่ 2 ไม่ใช่แบบคาบ

เป็นเรื่องเกี่ยวกับการปรับโครงสร้างทางการเงินให้เป็นปกติผ่านผลตอบแทน แรงงาน และความน่าเชื่อถือภายใต้ข้อจำกัดที่แท้จริง

การแปลงรอบ

การประชุม Token2049 ที่สิงคโปร์ถือเป็นจุดเปลี่ยนจากการขยายตัวเชิงเก็งกำไรไปสู่การรวมตัวเชิงโครงสร้าง

ตลาดกำลังปรับราคาความเสี่ยงใหม่ โดยเปลี่ยนจากสภาพคล่องที่ขับเคลื่อนโดยเรื่องเล่าไปสู่ข้อมูลผลตอบแทนที่ได้รับการสนับสนุนจากรายได้

การเปลี่ยนแปลงที่สำคัญ:

- การแลกเปลี่ยนแบบกระจายอำนาจแบบถาวรยังคงความโดดเด่น โดยที่ Hyperliquid รับประกันสภาพคล่องในระดับเว็บ

- ตลาดการทำนายกำลังเกิดขึ้นเป็นอนุพันธ์เชิงฟังก์ชันของการไหลของข้อมูล

- โปรโตคอลที่เกี่ยวข้องกับ AI ที่มีสถานการณ์การใช้งาน Web2 จริงกำลังขยายรายได้อย่างเงียบๆ

- การ Retaking และ DAT ถึงจุดสูงสุดแล้ว การกระจายตัวของสภาพคล่องก็ชัดเจน

ระบบเศรษฐกิจมหภาค: การลดค่าเงิน โครงสร้างประชากร สภาพคล่อง

อัตราเงินเฟ้อสินทรัพย์สะท้อนถึงค่าเงินที่อ่อนค่าลง ไม่ใช่การเติบโตแบบออร์แกนิก

เมื่อสภาพคล่องขยายตัว สินทรัพย์ที่มีระยะเวลาจะมีประสิทธิภาพดีกว่า

เมื่อสภาพคล่องลดลง อัตราเลเวอเรจและมูลค่าก็จะลดลง

ตัวขับเคลื่อนโครงสร้างสามประการ:

- การลดค่าเงิน: การชำระหนี้สาธารณะต้องอาศัยการขยายงบดุลอย่างต่อเนื่อง

- โครงสร้างประชากร: ประชากรสูงอายุทำให้ประสิทธิภาพการผลิตลดลงและเพิ่มการพึ่งพาการเคลื่อนที่

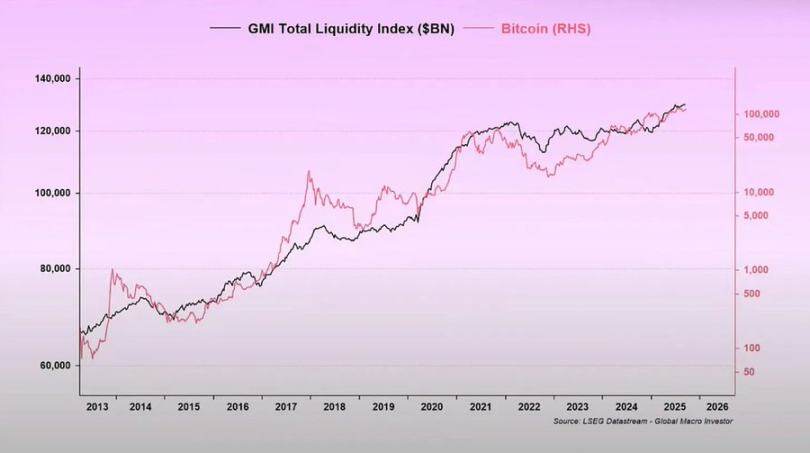

- ท่อส่งสภาพคล่อง: สภาพคล่องรวมทั่วโลก ซึ่งเป็นผลรวมของเงินสำรองของธนาคารกลางและระบบธนาคาร ได้ติดตามผลการดำเนินงานของสินทรัพย์เสี่ยง 90% ตั้งแต่ปี 2552

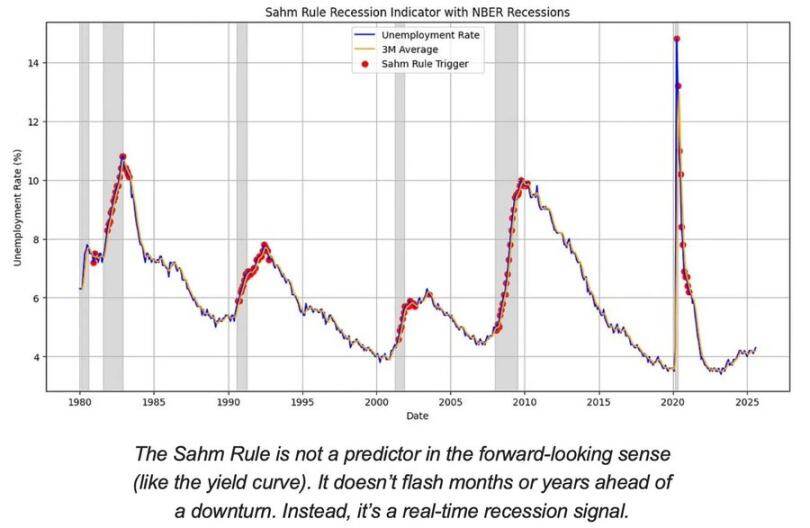

ความเสี่ยงจากภาวะเศรษฐกิจถดถอย: ข้อมูลล่าช้า สัญญาณชี้นำ

ตัวชี้วัดภาวะเศรษฐกิจถดถอยหลักๆ กำลังล่าช้า

ดัชนี CPI อัตราการว่างงาน และกฎของแซมจะไม่ได้รับการยืนยันจนกว่าภาวะเศรษฐกิจเริ่มถดถอย

สหรัฐอเมริกาอยู่ในช่วงปลายของวัฏจักรเศรษฐกิจ ไม่ใช่อยู่ในภาวะถดถอย

โอกาสที่จะเกิดการลงจอดอย่างนุ่มนวลยังคงสูงกว่าความเสี่ยงที่จะเกิดการลงจอดอย่างแรง แต่จังหวะเวลาของนโยบายถือเป็นปัจจัยที่จำกัด

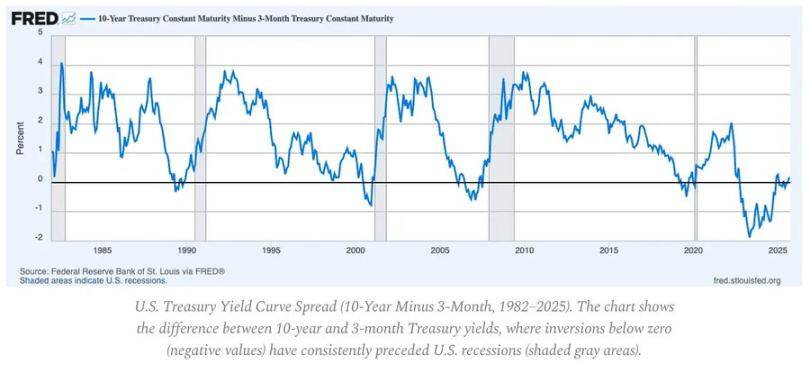

ตัวชี้วัดชั้นนำ:

- เส้นอัตราผลตอบแทนกลับด้านยังคงเป็นสัญญาณชี้นำที่ชัดเจนที่สุด

- สเปรดเครดิตถูกควบคุมไว้ แสดงให้เห็นว่าไม่มีความเครียดเชิงระบบที่ใกล้จะเกิดขึ้น

- ตลาดแรงงานมีแนวโน้มชะลอตัวลง โดยการจ้างงานยังคงตึงตัวตลอดทั้งรอบ

พลวัตของเงินเฟ้อ: ปัญหาช่วงสุดท้าย

ภาวะเงินเฟ้อสินค้าเสร็จสิ้นแล้ว โดยเงินเฟ้อภาคบริการและค่าจ้างที่ยืดหยุ่นส่งผลให้ดัชนี CPI อยู่ที่ประมาณ 3%

“ไมล์สุดท้าย” นี้ถือเป็นช่วงของภาวะเงินฝืดที่ซับซ้อนที่สุดนับตั้งแต่ทศวรรษ 1980

- ขณะนี้ภาวะเงินฝืดของสินค้าโภคภัณฑ์กำลังชดเชยผลกระทบจากดัชนี CPI บางส่วน

- การเติบโตของค่าจ้างที่เกือบ 4% ทำให้อัตราเงินเฟ้อภาคบริการเพิ่มสูงขึ้น

- อัตราเงินเฟ้อด้านที่อยู่อาศัยวัดแบบล่าช้า ในขณะที่ค่าเช่าตลาดจริงเริ่มเย็นลง

ผลกระทบเชิงนโยบาย:

- เฟดต้องเผชิญกับการแลกเปลี่ยนระหว่างความน่าเชื่อถือและการเติบโต

- การลดอัตราดอกเบี้ยเร็วเกินไปอาจทำให้เกิดการเร่งตัวขึ้นอีกครั้ง และหากคงอัตราดอกเบี้ยไว้เป็นเวลานานเกินไปก็อาจทำให้เกิดการเข้มงวดมากเกินไป

- ผลลัพธ์ของภาวะสมดุลคืออัตราเงินเฟ้อพื้นฐานใหม่จะอยู่ใกล้ 3% ไม่ใช่ 2%

โครงสร้างมหภาค

ปัจจัยยึดอัตราเงินเฟ้อในระยะยาวยังคงอยู่ 3 ประการ:

- การลดโลกาภิวัตน์: การกระจายห่วงโซ่อุปทานทำให้ต้นทุนการเปลี่ยนแปลงเพิ่มขึ้น

- การเปลี่ยนผ่านด้านพลังงาน: กิจกรรมคาร์บอนต่ำที่ใช้เงินทุนจำนวนมากทำให้ต้นทุนปัจจัยการผลิตในระยะสั้นเพิ่มขึ้น

- ข้อมูลประชากร: การขาดแคลนแรงงานเชิงโครงสร้างทำให้เกิดการตรึงค่าจ้างอย่างต่อเนื่อง

สิ่งเหล่านี้จำกัดความสามารถของเฟดในการบรรลุภาวะปกติโดยไม่ให้มีการเติบโตตามชื่อหรืออัตราเงินเฟ้อสมดุลที่สูงขึ้น