เมื่อสภาพคล่องหายไป: ไมโครดาต้าถอดรหัสการพังทลายของราคา 10.10 และค้นหาสัญญาณตลาดที่ถูกมองข้าม

- 核心观点:10月10日加密市场发生系统性去杠杆崩塌。

- 关键要素:

- 币种平均跌幅达63%,创历史记录。

- 永续合约未平仓量暴跌近50%。

- 流动性枯竭致交易成本激增500%。

- 市场影响:暴露高杠杆系统脆弱性,引发监管关注。

- 时效性标注:中期影响

ผู้แต่ง | ltrd

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

ทุกวัฏจักรตลาดย่อมมี "วันที่เปลี่ยนแปลงทุกสิ่ง" วันที่ 10 ตุลาคมเป็นหนึ่งในวันเหล่านั้น ในช่วงเวลาไม่กี่ชั่วโมง ตลาดคริปโตก็พังทลายลงอย่างช้าๆ ส่งผลให้เลเวอเรจถูกขายออกไป สินทรัพย์ค้ำประกันระเหยไปอย่างรวดเร็ว และสภาพคล่องก็เหือดแห้งไปในทันที แต่นี่ไม่ใช่การล่มสลายแบบตื่นตระหนก แต่เป็นการล่มสลายแบบกลไกที่แม่นยำ ซึ่งเป็นเครื่องเตือนใจว่า ระบบไม่ได้ล้มเหลวเพราะเปราะบาง แต่เพราะมันยังคงทำงานต่อไปภายใต้สถานการณ์ที่รุนแรง บทความนี้พยายามสร้างความจริงของวันนั้นขึ้นมาใหม่ผ่านข้อมูล โดยเจาะลึกผ่านกระแสโฆษณาชวนเชื่อและอารมณ์ที่พุ่งพล่านเพื่อเข้าถึงแก่นแท้ของปัญหา

วันที่ 10 ตุลาคมถูกกำหนดให้ถูกจารึกไว้ในประวัติศาสตร์ หากวัดจากแทบทุกตัวชี้วัด ถือเป็นเหตุการณ์แฟลชแครชที่รุนแรงที่สุดในประวัติศาสตร์คริปโต ปัจจัยที่ทำให้เกิดพายุรุนแรง ได้แก่ การชำระบัญชีมาร์จิ้นพอร์ตโฟลิโอ การลดสถานะอัตโนมัติ (ADL) ความเป็นไปได้ที่ผู้เล่นหลักหลายรายจะถูกชำระบัญชี และมูลค่าของหลักประกันที่ร่วงลงอย่างหนัก ทั้งหมดนี้รวมกันเป็นปัจจัยที่ทำให้คริปโตร่วงลงในวันเดียวอย่างรุนแรงที่สุดเท่าที่เคยมีมา

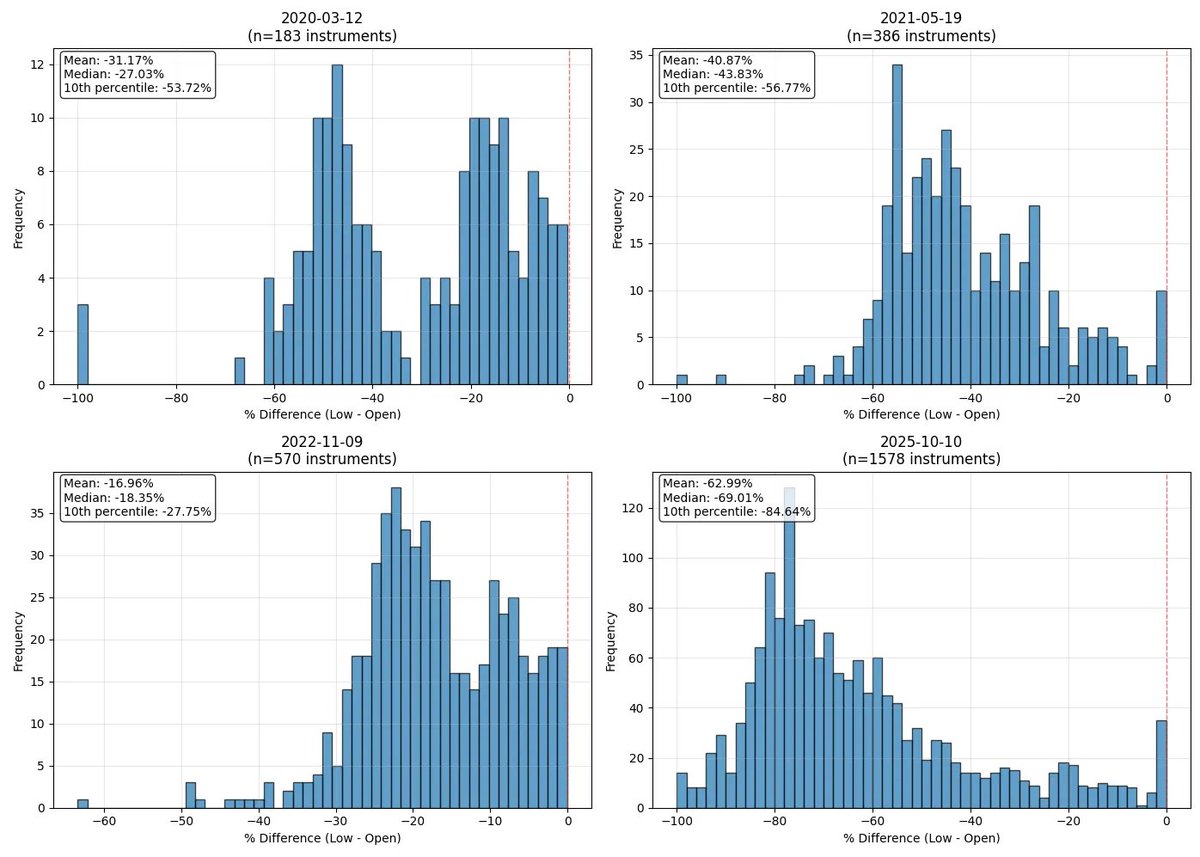

ก่อนอื่น ขอภาพรวมอย่างรวดเร็ว – ความผิดพลาดครั้งนี้แย่แค่ไหน?

ผมได้เลือกวันซื้อขายที่บ้าคลั่งที่สุดสี่วันในประวัติศาสตร์คริปโต (ถึงแม้ช่วงแรกๆ จะมีความผันผวนมากมาย แต่โพสต์นี้เน้นไปที่ "ยุคคริปโตสมัยใหม่") ผมวิเคราะห์ในวันเหล่านั้นแบบเดียวกัน และได้ข้อสรุปว่า: วันที่ 10 ตุลาคมเป็นวันเทขายที่รุนแรงที่สุดเท่าที่ผมเคยเห็นมา

ตามที่แผนภูมิแสดงให้เห็น การลดลงเฉลี่ยต่อวัน (คำนวณจากราคาเปิดจนถึงราคาต่ำสุดต่อวัน) สูงถึง 63% ส่วนวันที่สอง (19 พฤษภาคม 2021) ร่วงลงเพียงประมาณ 41% เท่านั้น มีคริปโทเคอร์เรนซีประมาณ 200 สกุลบน Binance ที่ร่วงลงเกิน 80% ซึ่งตัวเลขนี้เทียบได้กับมูลค่ารวมของตลาดทั้งหมด ในช่วงวิกฤตโควิด-19 ในปี 2020

เช่นเคย เราจะเริ่มต้นด้วยภาพรวมระดับสูง จากนั้นจึงเจาะลึกโครงสร้างจุลภาคของตลาด ซึ่งความเข้าใจที่แท้จริงอยู่ที่รายละเอียด เราจะเริ่มต้นด้วยตัวบ่งชี้พื้นฐานที่สุด ได้แก่ อัตราดอกเบี้ยแบบเปิด (Open Interest) และ สภาวะเศรษฐกิจมหภาค แล้วค่อยๆ อธิบายกลไกที่ซับซ้อนทีละชั้น

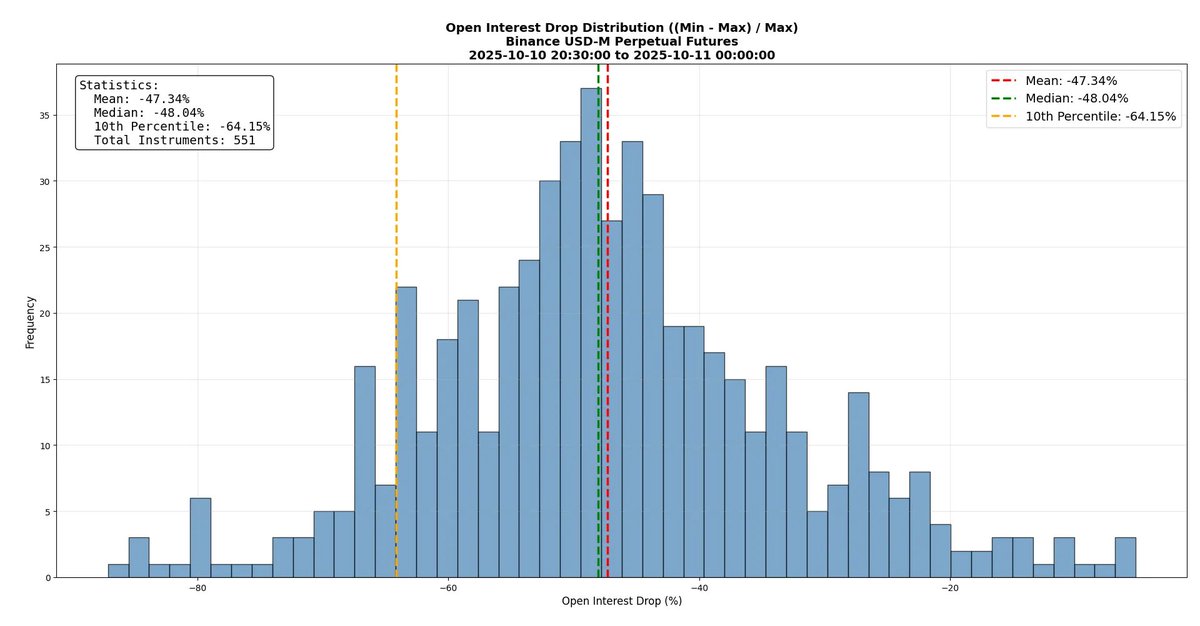

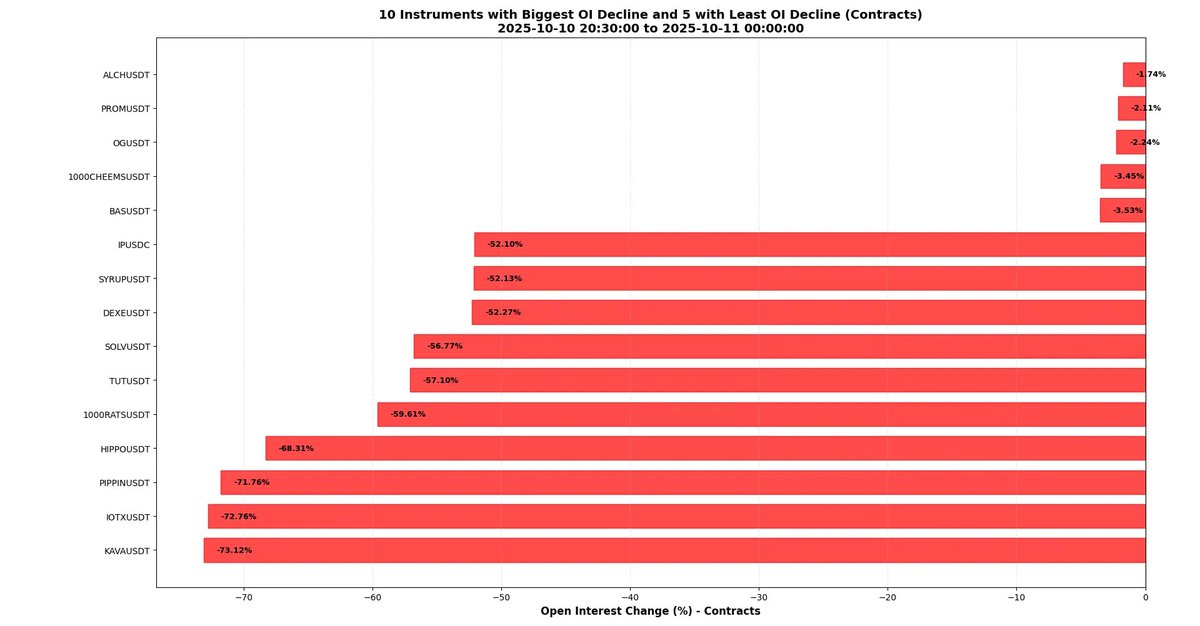

การร่วงลงครั้งนี้ทำลายโครงสร้างตลาดไปเกือบหมดสิ้น ดังที่แสดงในแผนภูมิด้านล่าง อัตราดอกเบี้ยเปิด (Open Interest) ในสัญญาซื้อขายแบบถาวรของ Binance ลดลงเกือบ 50% โดยเฉลี่ย ตราสารซื้อขายกว่า 50 รายการมีอัตราดอกเบี้ยเปิดลดลงกว่า 64% ซึ่งหมายความว่าในช่วงที่เกิดวิกฤต สัญญาทั้งหมดกว่าครึ่งถูกปิดลง ไม่ว่าจะผ่านการบังคับปิดบัญชี (Forced Clearation), การชำระบัญชีอัตโนมัติ (ADL) หรือการชำระบัญชีด้วยตนเอง อัตราดอกเบี้ยเปิดสามารถตีความคร่าวๆ ว่าเป็นขนาดของตลาด ดังนั้นเราจึงสามารถกล่าวได้ว่า ตลาดหดตัวลงประมาณ 50% โดยเฉลี่ยในวันนั้น

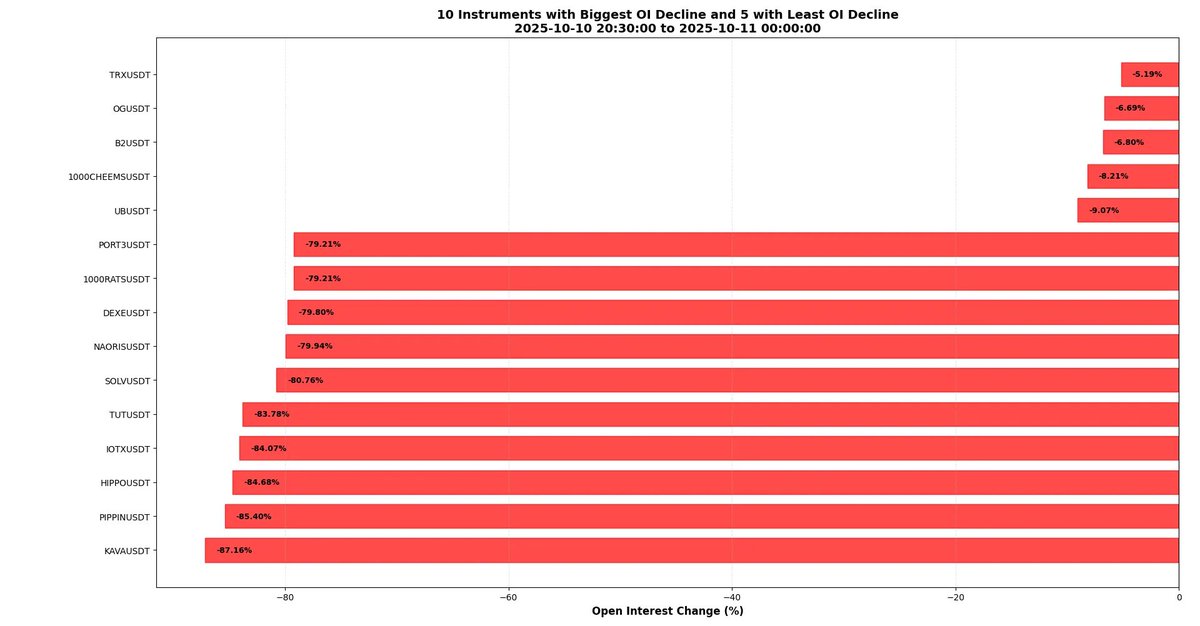

อัตราดอกเบี้ยแบบเปิด (Open Interest) ในตราสารบางรายการลดลงถึง 80% ซึ่งหมายความว่า มีสัญญาน้อยกว่าหนึ่งในห้าที่ "รอด" ซึ่งถือเป็นตัวเลขที่สูงอย่างมากเมื่อเทียบกับมาตรฐานอื่นๆ ตารางด้านล่างแสดงให้เห็นถึงสถานการณ์สุดขั้ว: KAVA ซึ่งอัตราดอกเบี้ยแบบเปิด (Open Interest) ร่วงลงเกือบ 90% ติดอันดับที่น่าอับอาย ขณะที่ TRX แทบไม่ขยับ โดยลดลงเพียงประมาณ 5% ซึ่งสะท้อนให้เห็นถึงเลเวอเรจที่สูงในบางตลาดและกระบวนการลดหนี้ที่รุนแรง

บางทีการตั้งใจผิดพลาดเมื่อพยายามดึงดูดความสนใจจากคนฉลาดอาจไม่ใช่เรื่องฉลาดนัก - แต่ฉันก็ทำไปแล้ว หวังว่าคุณจะสังเกตเห็นนะ:

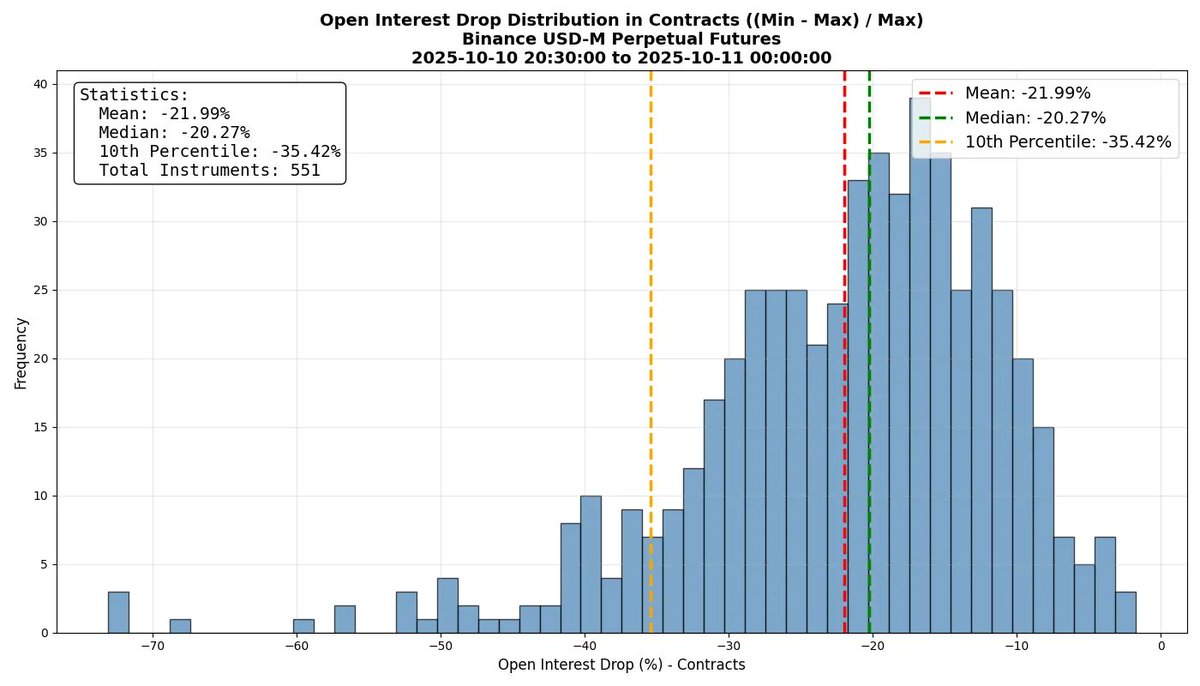

ตัวเลขข้างต้นดูเหมือนจะมีขนาดใหญ่เนื่องจาก เป็นสกุลเงินดอลลาร์สหรัฐ (USD) ซึ่งเป็นการวัดที่ลำเอียงโดยเนื้อแท้ในบริบทของราคาที่ตกต่ำ เมื่อราคาตกต่ำ อัตราดอกเบี้ยเปิดที่วัดเป็นดอลลาร์สหรัฐ (USD) ย่อมดูแย่กว่าความเป็นจริง สิ่งสำคัญคือ อัตราดอกเบี้ยเปิดที่วัดเป็น "จำนวนสัญญา" ไม่ใช่มูลค่าของดอลลาร์สหรัฐ ผมเคยเห็นการวิเคราะห์บางส่วนที่อ้างว่า อัตราดอกเบี้ยเปิดลดลงประมาณ 50% แต่หากตัวเลขเหล่านี้แสดงเป็นดอลลาร์สหรัฐ และราคาอ้างอิงลดลงอย่างมาก ข้อสรุปดังกล่าวก็ไม่ถูกต้อง

มาดูข้อมูลที่แม่นยำยิ่งขึ้นกันดีกว่า: ปริมาณสัญญาเฉลี่ยลดลงประมาณ 22% (ยังถือว่าสูงมาก แต่ก็ไม่น่าตกใจเท่าไหร่) โปรดระมัดระวังในการตีความข้อมูลนี้ หลายคน รวมถึงตัวผมเอง พยายามทำให้ผู้อ่านตกใจด้วยตัวเลขเมื่อนำเสนอข้อสรุป บางครั้งก็ใช้กลเม็ดทางการตลาดบางอย่าง

ถึงกระนั้น ข้อมูลของแต่ละเหรียญก็ยังคงน่าตกใจ: จำนวนสัญญาสำหรับโทเค็นบางตัวลดลงกว่า 70% และเมื่อรวมกับราคาที่ร่วงลง มูลค่ารวมของค่าเงินดอลลาร์ของ open interest ก็ลดลงประมาณ 90% ผมไม่แน่ใจว่าทำไม แต่ผมค่อนข้างประหลาดใจที่เห็นเหรียญอย่าง KAVA และ IOTX อยู่ในรายการ ผมคาดว่าเหรียญอย่าง PIPPIN หรือ HIPPO ซึ่งโดยทั่วไปแล้วเทรดเดอร์ (ตามนิยาม) มักต้องการเลเวอเรจที่สูงกว่าเหรียญที่เป็นที่ยอมรับ

โครงสร้างจุลภาคของตลาด

ทีนี้เรามาเจาะลึกถึงโครงสร้างจุลภาคของตลาดกัน ผมจะวิเคราะห์ตัวอย่างต่างๆ โดยหวังว่าจะทำให้เห็นภาพเส้นทางที่แท้จริงของตลาดได้ชัดเจนขึ้นและได้ข้อมูลเชิงลึกใหม่ๆ แม้ว่าจะมีบทความวิเคราะห์ที่ยอดเยี่ยมมากมายที่พูดถึงการล่มสลายครั้งนี้ แต่มีเพียงไม่กี่บทความที่เจาะลึกถึงโครงสร้างจุลภาคนี้

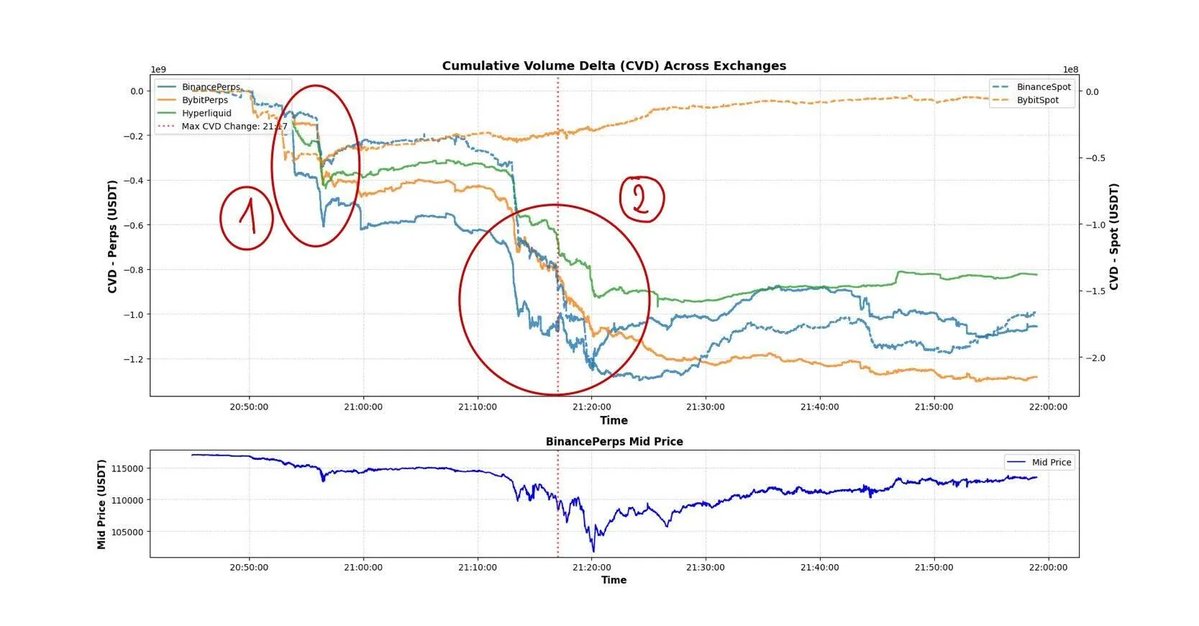

แน่นอน เรามาเริ่มกันที่ BTC กันก่อน แผนภูมิด้านล่างแสดง CVD (ส่วนต่างปริมาณสะสม) ของตลาดแลกเปลี่ยนต่างๆ ซึ่งเป็นส่วนต่างระหว่างยอดซื้อและยอดขายในช่วงระยะเวลาหนึ่ง (วัดเป็น USDT) ยกตัวอย่างเช่น -1e9 หมายถึงยอดขายมากกว่ายอดซื้อ 1 พันล้านดอลลาร์ อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่านี่เป็นเพียงการประมาณคร่าวๆ ของแรงกดดันในตลาดเท่านั้น ในตลาดคริปโตที่ขนาด Tick แคบมาก สัดส่วนของคำสั่งซื้อขายแบบ Limit Order ที่สามารถทำได้จะสูงกว่าสินทรัพย์ประเภทอื่นๆ มาก ส่งผลให้ความแม่นยำของ CVD ต่ำกว่า (ปล่อยให้เป็นคำถามของคุณเอง: ทำไมจึงเป็นเช่นนี้)

จากกราฟจะเห็นได้ว่า CVD แสดงแรงขายที่แข็งแกร่ง อย่างไรก็ตาม น่าสนใจที่แม้ว่าราคา CVD จะลดลงในกรณีที่ 1 และ 2 ใกล้เคียงกัน แต่ราคากลับแตกต่างกันอย่างมาก สาเหตุหลักมาจากการขาดสภาพคล่องอย่างมากในกรณีที่ 2 ดังนั้น แม้จะมีแรงขายเท่ากัน แต่ปฏิกิริยาของราคากลับรุนแรงกว่า

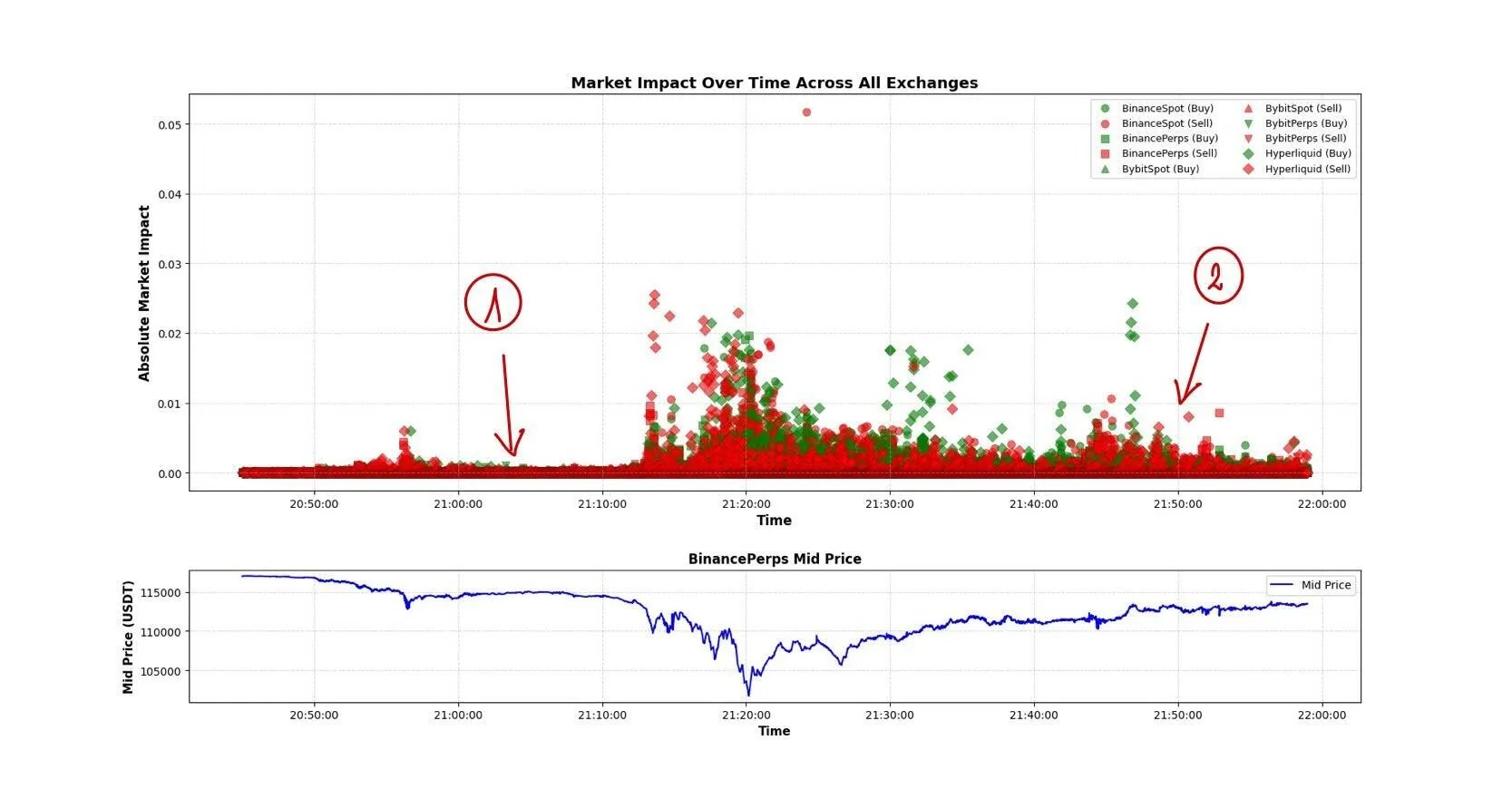

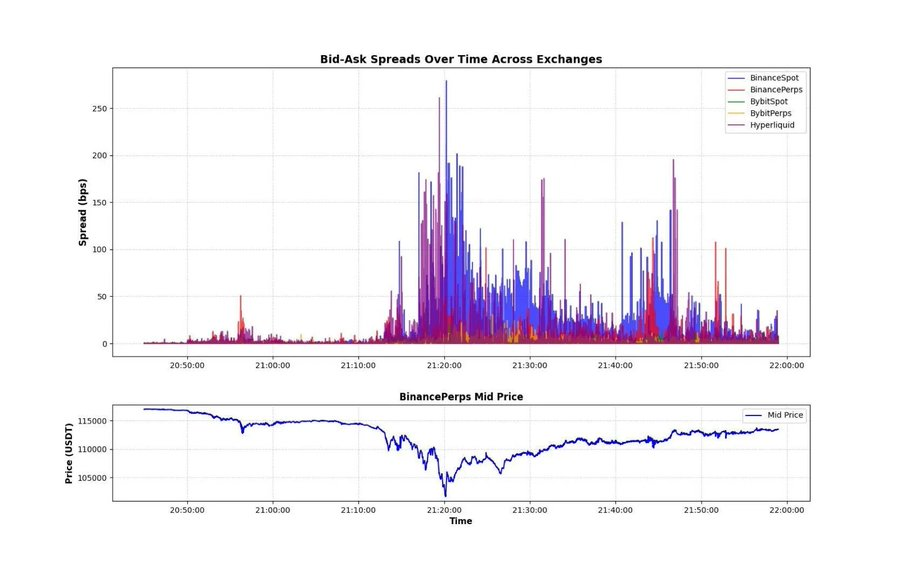

สภาพคล่อง โดยเฉพาะอย่างยิ่งในระยะที่สองนั้นอยู่ในระดับต่ำมาก แผนภูมิด้านล่างแสดงตัวบ่งชี้สองประการ ได้แก่ ขนาดของภาวะช็อกราคาที่เกิดจากคำสั่งซื้อขายเพียงรายการเดียว และส่วนต่างราคาเสนอซื้อ-เสนอขาย (bid-ask spread) ในตลาดแลกเปลี่ยนต่างๆ ซึ่งแสดงให้เห็นถึงความรุนแรงของภาวะหยุดชะงักของตลาดอย่างชัดเจน ความแตกต่างระหว่างสถานการณ์ที่ 1 และสถานการณ์ที่ 2 ในแผนภูมิภาวะช็อกตลาดแสดงให้เห็นถึงความเปราะบางอย่างมากของสภาพคล่องหลังจากการร่วงลงอย่างต่อเนื่อง เป็นไปได้ว่าผู้ดูแลสภาพคล่องและผู้ค้ากำไรจำนวนมากได้หยุดการซื้อขายเพื่อประเมินสถานการณ์ หรือขยายส่วนต่างราคาเสนอซื้อ-เสนอขายอย่างมีนัยสำคัญ

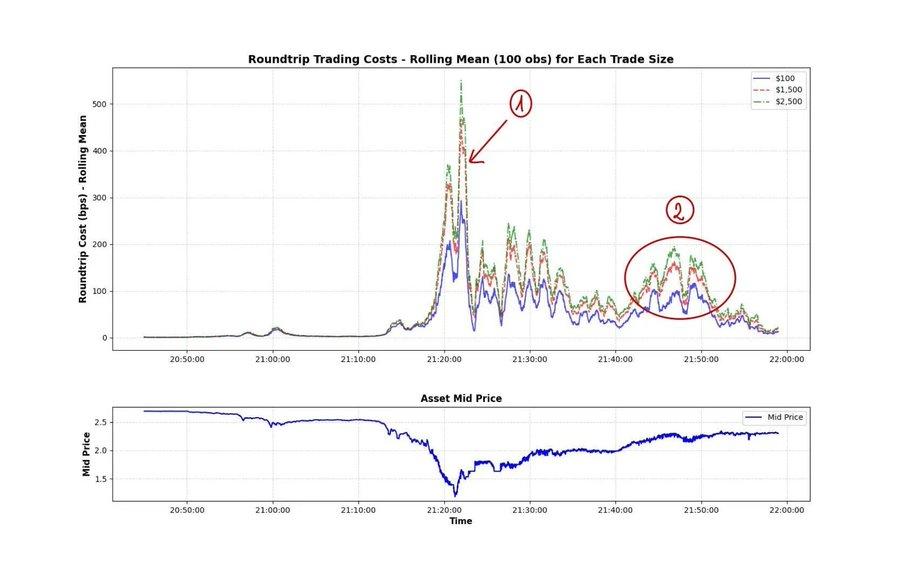

ตัวชี้วัดสำคัญในการวัดความผันผวนของตลาดแสดงอยู่ในแผนภูมิด้านล่าง: "ต้นทุนการเทรดแบบไปกลับ" ของ XRP ในช่วงที่ราคาตกต่ำ ต้นทุนการเทรดแบบไปกลับหมายถึงต้นทุนที่แสดงเป็นเปอร์เซ็นต์ของการดำเนินการซื้อขายสองรายการตรงกันข้าม (ซื้อและขาย) ในเวลาเดียวกัน บน Binance ซึ่งเป็นตลาดแลกเปลี่ยนที่มีสภาพคล่องสูงที่สุดในตลาดคริปโต ในช่วงเวลาประมาณหนึ่งชั่วโมงระหว่างที่ราคาตกต่ำ การซื้อขาย 500 ดอลลาร์สหรัฐฯ มีค่าธรรมเนียมการเทรดแบบไปกลับ 1% แต่ในช่วงที่ราคาสูงสุด ค่าธรรมเนียมการเทรด 2,500 ดอลลาร์สหรัฐฯ สูงกว่า 5% นี่มันบ้าไปแล้ว! นี่คือเหตุผลที่ผมมักจะเน้นย้ำถึง " มูลค่าตลาดที่ปรับตามสภาพคล่อง " เพราะตลาดที่เราอาศัยอยู่นั้นโดยเนื้อแท้แล้วไม่มีสภาพคล่อง แม้ว่านี่จะเป็นเหตุการณ์ที่รุนแรง แต่ช่วงเวลาที่สูญเสียสภาพคล่องแบบทันทีเกิดขึ้นได้ตลอดเวลา และเราควรศึกษาปรากฏการณ์นี้ให้ลึกซึ้งยิ่งขึ้น

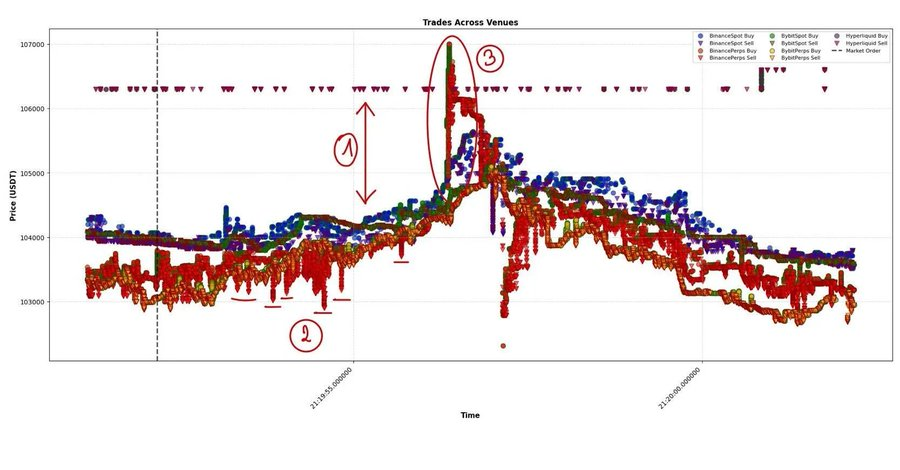

ตอนนี้เราเข้าใจถึงขนาดของการสูญเสียสภาพคล่องแล้ว เราจึงสามารถพิจารณาโครงสร้างจุลภาคของตลาดได้อย่างละเอียดยิ่งขึ้น แผนภูมิด้านล่างแสดงข้อมูลธุรกรรม BTC ทั้งหมดจากหลาย ๆ ตลาดแลกเปลี่ยน เราสามารถวิเคราะห์ประเด็นสำคัญ ๆ ได้ดังนี้:

- ราคา Hyperliquid มีความแตกต่างอย่างมีนัยสำคัญกับสกุลเงินอื่นๆ ในตลาด ซึ่งอาจเป็นผลมาจากความแตกต่างของราคาในระยะสั้นระหว่าง USDT และ USDC (ตลาดแลกเปลี่ยนอื่นๆ ทั้งหมดในแผนภูมิแสดงราคาเป็น USDT) ในช่วงที่มีความผันผวนสูง ความผันผวนของราคาเหรียญ Stablecoin เหล่านี้จะต้องนำมารวมไว้ในแบบจำลองมูลค่าที่เหมาะสม

- การสั่งซื้อขายในตลาดขนาดใหญ่บ่อยครั้ง — น่าจะเป็นคำสั่งซื้อขายแบบป้องกันความเสี่ยง (arbitrage hedging) ความถี่ของคำสั่งซื้อขายเหล่านี้บ่งชี้ว่าผู้ทำคำสั่งซื้อส่วนใหญ่ไม่สนใจความผันผวนของราคาที่เกิดขึ้นทันที

- แรงกระแทกจากราคาที่รุนแรงจะกระตุ้นให้เกิดการซื้อขายแบบอัลกอริธึมอื่นๆ ขึ้น ซึ่งจะสร้างห่วงโซ่การส่งผ่านที่เสริมกำลังตัวเอง

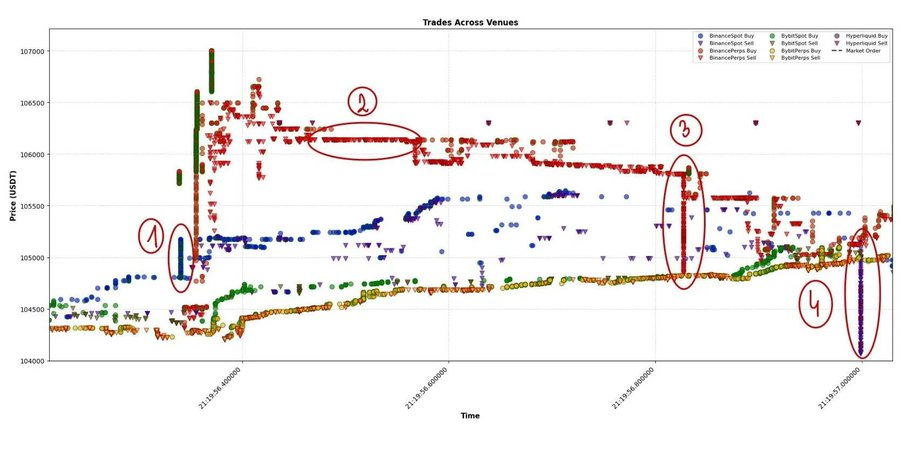

มาดูสถานการณ์ที่ 3 ซึ่งเป็นหัวข้อหลักของการวิจัยของฉันในช่วงไม่กี่ปีที่ผ่านมากันอย่างใกล้ชิด โดยทบทวนเหตุการณ์ที่คล้ายคลึงกันหลายพันเหตุการณ์ทีละเหตุการณ์ และพยายามทำความเข้าใจตรรกะเบื้องหลังเหตุการณ์เหล่านั้น

เราจะ "ถอดรหัส" เหตุการณ์ดังกล่าวได้อย่างไร? ประการแรก (1) คือ สัญญาณการส่งสัญญาณระหว่างตลาด ตลาดสปอตของ Binance เป็นผู้ริเริ่มคำสั่งซื้อขายขนาดใหญ่ในครั้งนี้ จากการวิเคราะห์พบว่า Binance (จุด) ไม่ใช่ตัวขับเคลื่อนราคาหลักในช่วงที่มีความผันผวนต่ำ แต่ในกรณีนี้ มันกลับกลายเป็นจุดเริ่มต้นของความผันผวนของตลาดบ่อยครั้งขึ้น ต่อมา ตลาดแลกเปลี่ยนอื่นๆ ก็ทำตามด้วยความล่าช้าเพียงมิลลิวินาที ประเด็นสำคัญคือ ความแตกต่างของความเข้มข้นของผลกระทบต่อตลาดในแต่ละแพลตฟอร์มการซื้อขาย ได้แก่ Binance (จุด) Binance (สัญญาแบบไม่มีกำหนดระยะเวลา) และแพลตฟอร์มอื่นๆ จะเห็นได้ว่า หลังจากคำสั่งซื้อขายขนาดใหญ่ปรากฏบน Binance ความเข้มข้นของการติดตามของตลาดแลกเปลี่ยนอื่นๆ จะอ่อนลงอย่างมาก ดังนั้น การสร้างแบบจำลองสภาวะสมดุลใหม่ของตลาดหลังจากธุรกรรมดังกล่าวจึงมีความสำคัญอย่างยิ่งต่อการทำความเข้าใจพลวัตของตลาดและกลไกการส่งสัญญาณข้ามแพลตฟอร์ม

ประการที่สอง (2) แม้ว่าจะมองเห็นได้ยาก แต่ อาจมี "คำสั่งจำกัดราคาซื้อขาย" ขนาดใหญ่ คุณจะสังเกตเห็นว่าตลาดต้องใช้เวลาสักพักกว่าจะ "กิน" คำสั่งจำกัดนี้จนหมด (ในที่นี้ยังคงหมายถึงหมายเลข 2) สิ่งนี้สำคัญมาก โดยเฉพาะอย่างยิ่งในข้อมูลที่มีขนาดติ๊กเล็ก "คำสั่งจำกัดราคาขนาดใหญ่คำสั่งเดียว" นี้มักมีข้อมูลจำนวนมาก และสามารถให้เบาะแสสำคัญเกี่ยวกับราคาท่ามกลางสัญญาณรบกวนได้

สุดท้าย สถานการณ์ (3) และ (4) อาจเกี่ยวข้องกัน คำสั่งขายขนาดใหญ่ในตลาด Binance Perpetual ปรากฏขึ้น จากนั้นจึงแพร่กระจายไปยัง HyperLiquid ในระดับที่ใกล้เคียงกัน ทำให้เกิดสมดุลราคาข้ามแพลตฟอร์มขึ้นใหม่

อีกตัวอย่างที่น่าสนใจคือ ASTER ลูกศรในภาพแสดงถึงคำสั่งซื้อขายขนาดใหญ่ที่ส่งผลกระทบต่อตลาดทันทีมากกว่า 10% ตลาดถูกรบกวนอย่างรุนแรง โดยราคาลดลงต่ำกว่ามูลค่าที่เหมาะสมหลายเปอร์เซ็นต์ในช่วงเวลาสั้นๆ มีการดำเนินการคำสั่งซื้อขายขนาดใหญ่ใหม่ทุกๆ 500–1,000 มิลลิวินาที หลังจากนั้นไม่กี่วินาที ตลาดก็ค่อยๆ กลับสู่ภาวะสมดุล

นี่เป็นกรณีศึกษาของการแยกองค์ประกอบของแรงกระแทกออกเป็น "แรงกระแทกชั่วคราว" และ "แรงกระแทกถาวร" ซึ่งประกอบด้วยแรงกระแทกเริ่มต้นและระดับสมดุลใหม่

กระทรวงเกษตรสหรัฐอเมริกา

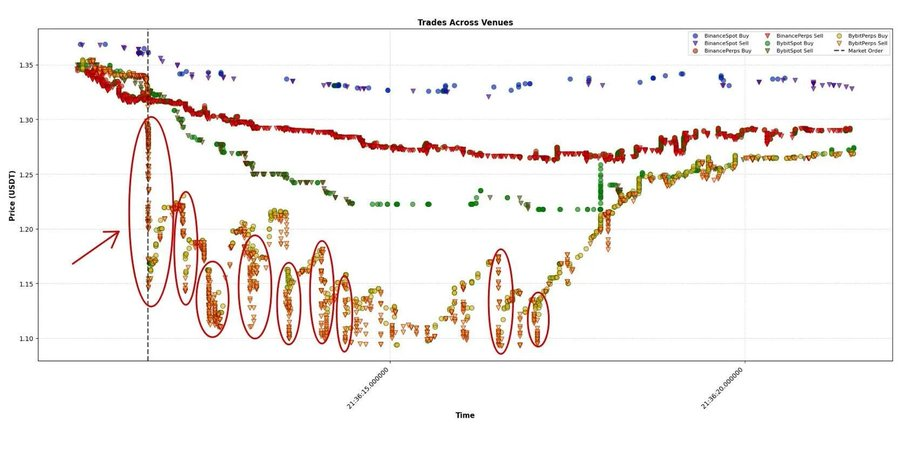

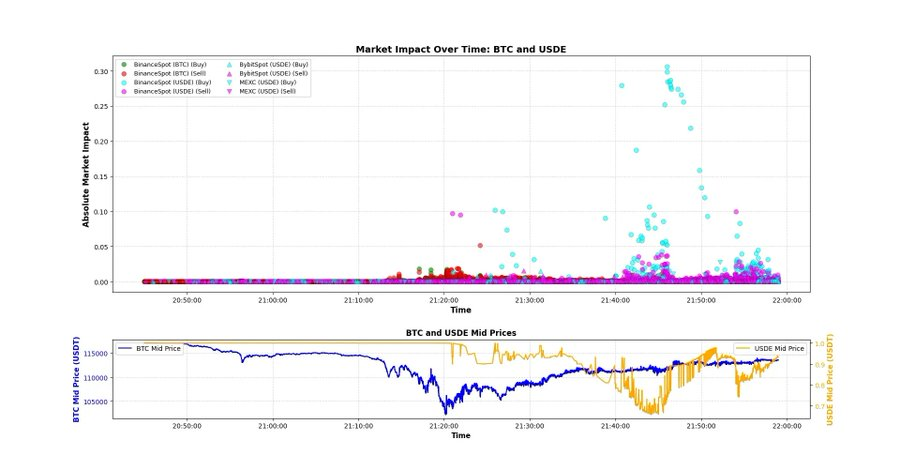

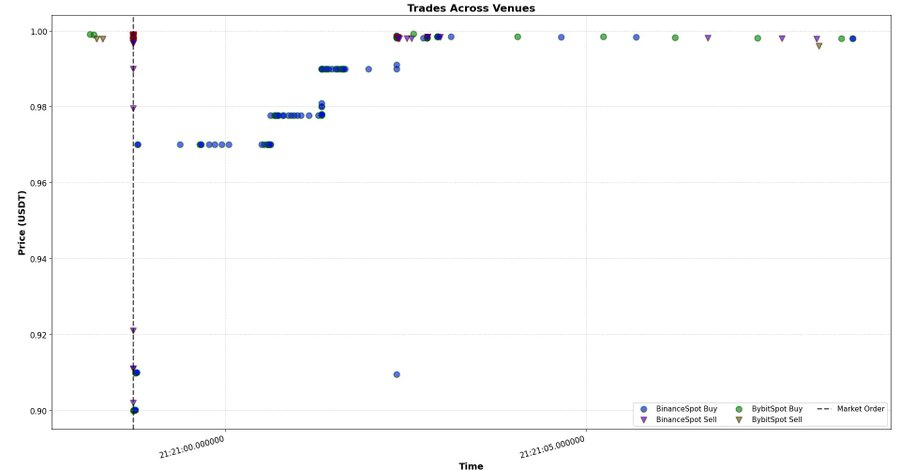

เมื่อไม่นานมานี้มีการถกเถียงกันอย่างมากเกี่ยวกับการ "ถอนตัว" ของ USDE และสินทรัพย์อื่นๆ ที่ใช้เป็นหลักประกันสำหรับมาร์จิ้นพอร์ตโฟลิโอ ซึ่งก่อให้เกิดการถกเถียง ข่าวลือ และทฤษฎีสมคบคิดมากมาย ลองมาดูข้อมูลกันโดยตรง หลักฐานแสดงให้เห็นว่าการล่มสลายครั้งนี้ไม่ได้เกิดจากการถอนตัวของ USDE อย่างแน่นอน เมื่อ BTC และตลาดโดยรวมแตะจุดต่ำสุด USDE ยังคงมีการซื้อขายอยู่ที่ประมาณ 1 ดอลลาร์

แผนภูมิต่อไปนี้ทำหน้าที่เป็นหลักฐาน: มีคำสั่งซื้อขายในตลาดที่ค่อนข้างใหญ่ซึ่งส่งผลกระทบต่อตลาดทันทีประมาณ 10% แต่ราคาฟื้นตัวอย่างรวดเร็วไปที่ประมาณ 1 ดอลลาร์ ซึ่งเกิดขึ้นประมาณ 21:21 น. ทันทีหลังจากตลาดถึงจุดต่ำสุด

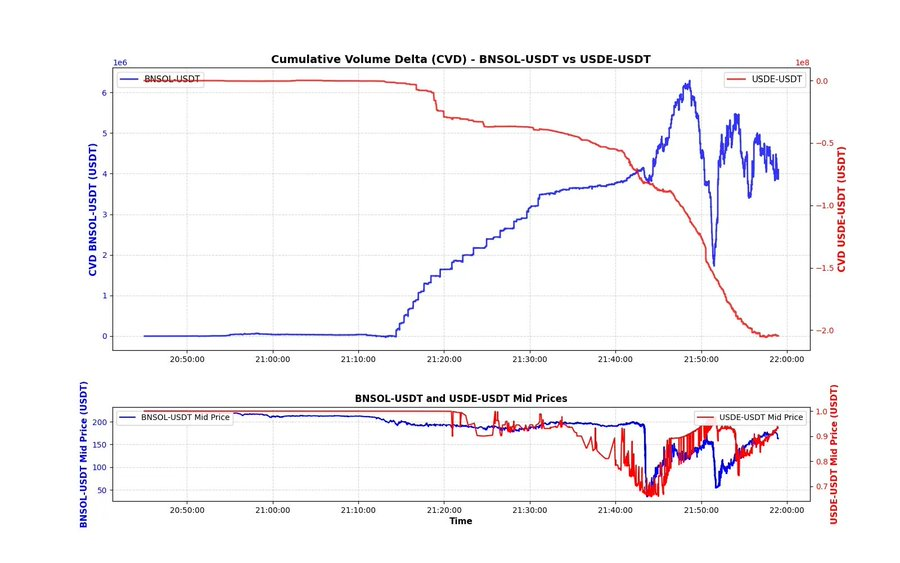

สิ่งที่น่าประหลาดใจยิ่งกว่านั้นคือ เมื่อพิจารณาถึงความแตกต่างของปริมาณการซื้อขายสะสม (CVD) ของ USDE และ BNSOL พบ ว่า CVD ของ USDE ไม่ใช่เรื่องแปลก แม้ว่าแรงขายที่สูงถึง 200 ล้านดอลลาร์สหรัฐฯ จะค่อนข้างมาก แต่ส่วนใหญ่เกิดขึ้นหลังจากราคาลดลง (ซึ่งน่าจะเกิดจากคำสั่งจำกัดการซื้อขายที่ดำเนินการได้ซึ่งถูกจับคู่โดยนักลงทุนเก็งกำไรที่ก้าวร้าว)

สถานการณ์ของ BNSOL ค่อนข้างผิดปกติ ราคาดูเหมือนจะปกติ จนกระทั่งร่วงลงอย่างรวดเร็วภายในเสี้ยววินาที โดยแทบไม่มีแรงขายที่ชัดเจน ซึ่งเป็นผลมาจากสองปัจจัย:

- สภาพคล่องนั้นบางมาก : หลังจากเกิดวิกฤตไม่นาน ผู้สร้างตลาดส่วนใหญ่ก็ถอนตัวออกไป

- แรงกดดันหลักมาจากคำสั่งจำกัด - มีคนวาง BNSOL จำนวนมากไว้เพื่อรอการซื้อขาย และอัปเดตคำสั่งอย่างต่อเนื่องทุกครั้งที่ราคามีการเปลี่ยนแปลง

จากข้อมูล มีแนวโน้มว่าบางคนถูกบังคับให้ขาย BNSOL เพื่อแลกกับ USDT และจำเป็นต้องทำทันที เนื่องจากมีสภาพคล่องไม่เพียงพอ พวกเขาจึงสามารถขายได้เฉพาะผ่านคำสั่งจำกัด (Limit Order) เท่านั้น ดังนั้นพฤติกรรมนี้จึงไม่สะท้อนโดยตรงในกราฟ CVD

เราอาจไม่มีวันรู้ความจริง แต่คำอธิบายนี้ดูน่าเชื่อถือที่สุดเมื่อพิจารณาจากข้อมูลที่มีอยู่ เราอาจเจาะลึกลงไปอีก โดยเปรียบเทียบสินทรัพย์ทั้งสามแบบวินาทีต่อวินาที ตามที่ได้กล่าวไว้ใน X เพื่อค้นหารูปแบบที่ลึกซึ้งยิ่งขึ้น ตอนนี้ผมกำลังดูข้อมูลพื้นฐานเพื่อดูว่ามีเบาะแสใด ๆ ที่เห็นได้ชัดเจนในทันทีหรือไม่ ผมเชื่อว่าความแตกต่างของเวลาระหว่างจุดต่ำสุดของ BTC และจุดต่ำสุดของ USDE รวมถึงรูปร่างของเส้นโค้ง CVD อาจเป็นบริบทสำหรับการทำความเข้าใจพลวัตของตลาดในขณะนั้น

เลเวอเรจเกินของตลาด

ปัจจุบันตลาดหลักทรัพย์หลักๆ ได้สร้างระบบเลเวอเรจที่ซับซ้อนและซับซ้อนอย่างยิ่งยวด ซึ่งประกอบด้วยสินทรัพย์หลายสิบรายการและวิธีการเล่นที่หลากหลาย ไม่ว่าจะเป็นโมเดลการซื้อขายแบบมาร์จิ้น โมเดลหลายสินทรัพย์ และการรวมสินทรัพย์ที่ห่อหุ้มไว้เป็นหลักประกัน แม้แต่เหรียญมีมที่เพิ่งประกาศขายเมื่อไม่กี่ชั่วโมงก่อน ก็สามารถให้เลเวอเรจได้ถึง 20 เท่า น่าเสียดายที่เหตุการณ์ในวันนั้นเผยให้เห็นถึงความเปราะบางของระบบนี้

ผมหวังเป็นอย่างยิ่งว่าเหตุการณ์นี้จะไม่ทำให้วงการนี้ถดถอยไปหลายปี ข้อมูลจากวันนั้นทำให้เห็นภาพเทรดเดอร์ทั่วไปในแต่ละตลาดซื้อขายอย่างชัดเจน ขนาดของการซื้อขายบน HyperLiquid นั้นน่าตกใจอย่างยิ่ง และมันยังไม่ใช่แพลตฟอร์มสวอปแบบถาวรที่มีการซื้อขายมากที่สุดด้วยซ้ำ "ยุค HyperLiquid" ไม่ได้สร้างกรอบความคิดในการเทรดแบบนี้ แต่มันเผยให้เห็นถึงความปรารถนาที่มีอยู่แล้วในตัวเทรดเดอร์ นั่นคือ เลเวอเรจแบบไม่จำกัด ฟีดแบ็กแบบทันที และความรู้สึกพุ่งพล่านของโดปามีนที่แฝงอยู่ในรูปของอัลฟ่า

- 100,000 เหรียญต่อปีเหรอ? —น่าเบื่อ

- เกษียณในอีกสิบปี ไม่ใช่สิบเดือนเหรอ? — น่าเบื่อยิ่งกว่า

ผู้คนต่างไล่ตามความฝัน ปรารถนาที่จะสร้างรายได้ให้ได้มากขึ้นและเร็วขึ้น การเปิดสัญญาซื้อขายแบบถาวรบนโทเค็นที่ไม่มีสภาพคล่องได้กลายเป็นเรื่องน่ากังวลใจรูปแบบใหม่ ด้วยเหตุนี้ ในช่วงไม่กี่เดือนที่ผ่านมา ตลาดแลกเปลี่ยนแบบถาวรแบบกระจายศูนย์ (DEX) จึงได้เปิดตัวแทบทุกเดือน โดยแต่ละแห่งได้นำเสนอกลไกจูงใจใหม่ๆ ที่ส่งเสริมการเทรดแบบล้างตลาด (wash trading) และการใช้ประโยชน์จากเลเวอเรจอย่างมหาศาล ตัวเลเวอเรจเองไม่ใช่ต้นตอของปัญหา แต่มันเป็นเหมือนกระจกสะท้อนถึงความใจร้อนและความผันผวนของตลาด ทุกคนต่างปรารถนาการเติบโตแบบก้าวกระโดดในโลกที่เป็นเส้นตรง

ความตายที่แบ่งแยกเป็นสองฝ่าย

ในสภาพแวดล้อมเช่นนี้ มีหลายร้อยวิธีที่จะทำให้คุณสูญเสียเงินได้ แม้ว่าคุณจะไม่ได้ทำ "ความผิดพลาดครั้งใหญ่" ใดๆ ก็ตาม

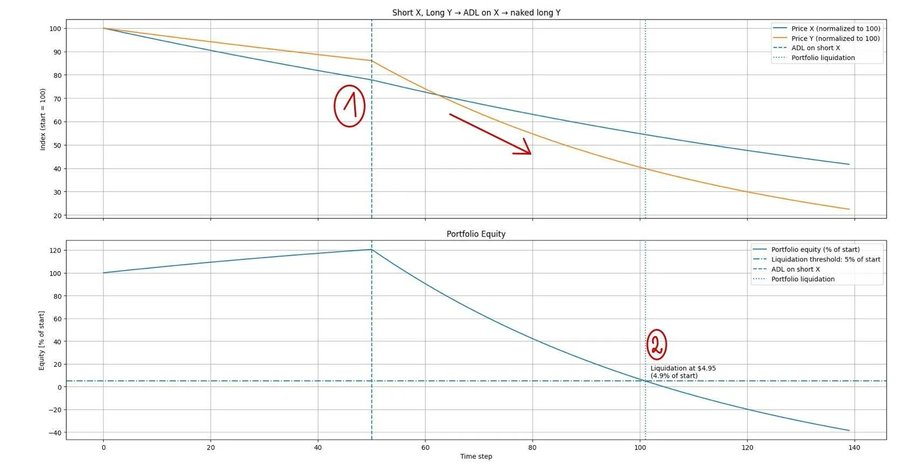

ผมขอยกตัวอย่างง่ายๆ เพื่อแสดงให้เห็นว่าคุณอาจสูญเสียทุกอย่างในสถานการณ์การเทรดแบบ "ปกติ" ได้อย่างไร สมมติว่าคุณกำลังใช้กลยุทธ์อาร์บิทราจเชิงสถิติขั้นพื้นฐาน คุณกำลังขายชอร์ตสินทรัพย์ X และในขณะเดียวกันก็ขายสินทรัพย์ Y (เช่น BTC เป็น ETH, DOGE เป็น SHIB, HYPE เป็น ASTER) คุณมีเงินทุน 100 ดอลลาร์ และใช้เลเวอเรจ 5 เท่า (ตัวอย่างนี้ใช้กับระดับเลเวอเรจที่แตกต่างกัน ตัวเลขอาจเปลี่ยนแปลงเล็กน้อย)

คุณเปิดคอมพิวเตอร์และพบว่าตลาดร่วงลงอย่างกะทันหัน กราฟแสดงให้เห็นว่า X (สถานะขายชอร์ต) กำลังร่วงลงเร็วกว่า Y (สถานะซื้อ) อย่างมาก คุณแอบดีใจ เพราะเชื่อว่ากำไรก้อนนี้เป็นสิ่งที่แน่นอน แต่สิ่งที่คุณมองไม่เห็นคือ เนื่องจากมีเลเวอเรจสูงเกินไป ตลาดแลกเปลี่ยนของคุณจึงบังคับให้ขายชอร์ตของคุณผ่านกลไกการลดเลเวอเรจอัตโนมัติ (ADL) ไปแล้ว ผลที่ตามมาคือ ตอนนี้คุณเหลือเพียงสถานะ "ซื้อเปล่า" เท่านั้น ขณะที่ตลาดยังคงร่วงลง สถานะซื้อ Y ของคุณจะไม่ได้รับการคุ้มครองจากสถานะขายชอร์ต X อีกต่อไป และมูลค่าสุทธิของคุณก็เริ่มลดลงตามราคา ในไม่ช้า สถานะของคุณก็จะถูกบังคับขายโดยระบบ ในขณะที่คุณอาจยังคงชื่นชมตัวเองกับประสิทธิภาพ "เชิงทฤษฎี" ของกลยุทธ์ของคุณ

ทำไมผมถึงยกตัวอย่างง่ายๆ แบบนี้ขึ้นมาล่ะ? เพราะผมเห็นหลายคนเยาะเย้ยการขาดทุนของคนอื่น เยาะเย้ยว่า "โง่" ผมเกลียดพฤติกรรมแบบนี้สุดๆ และนั่นคือสิ่งที่ผมพยายามจะพูด: ในตลาดแบบนี้ มีวิธีมากมายที่จะสูญเสียทุกอย่าง เชื่อผมเถอะ แม้แต่ "เจ้าใหญ่" บางตัวก็ถูกกวาดล้างไปในวันนั้น

วันที่ 10 ตุลาคม การขาดทุนไม่ใช่เรื่องยาก ตอนนั้นเป้าหมายเดียวของคุณคือการอยู่รอด อย่ากังวลเรื่องการทำกำไร การรีบาวด์ หรือการลงจุดต่ำสุด แค่อยู่รอดก็พอ ผมหวังว่าคุณจะรอดในวันนั้น และพร้อมสำหรับตลาดที่จะมาถึง

วันที่ 10 ตุลาคมไม่ใช่แค่วิกฤต แต่เป็นเครื่องเตือนใจ ไม่ว่าโมเดล โครงสร้างพื้นฐาน หรือระบบเลเวอเรจของเราจะก้าวหน้าเพียงใด ตลาดก็จะหาจุดอ่อนที่สุดและโจมตีอย่างหนักหน่วงเสมอ ไม่จำเป็นว่าผู้ที่ฉลาดที่สุดจะอยู่รอด แต่ผู้ที่มีวินัยและมุ่งมั่นในการสร้างรากฐานที่แข็งแกร่งที่สุดต่างหาก เกมจะดำเนินต่อไปในวันพรุ่งนี้ เหมือนเช่นเคย