จากภาพลวงตาของการเติบโตสู่ความเป็นจริงของกระแสเงินสด: เมื่อการซื้อคืนกลายมาเป็นเรื่องเล่าโดยรวมของ altcoins

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

เมื่อวันที่ 19 มิถุนายน Humayun Sheikh ซีอีโอและผู้ก่อตั้งได้ประกาศเปิดตัวแผนการซื้อคืนครั้งใหญ่ โดย Fetch Foundation จะทำงานร่วมกับตลาดแลกเปลี่ยนและผู้สร้างตลาดหลายแห่งเพื่อส่งเสริมการซื้อคืนโทเค็น FET มูลค่ารวม 50 ล้านดอลลาร์ร่วมกัน เบื้องหลังนี้คือการสนับสนุนพื้นฐานจากการเติบโตอย่างต่อเนื่องของความต้องการแพลตฟอร์มพร็อกซีและแอปพลิเคชัน ASI-1 "ปัจจุบันตลาดให้มูลค่า FET ต่ำเกินไป" เขากล่าวอย่างตรงไปตรงมา

แผนการซื้อคืนหุ้นครั้งนี้ไม่ใช่กรณีที่เกิดขึ้นโดยลำพัง แต่เป็นแนวโน้มที่ชัดเจนมากขึ้นเรื่อยๆ ในเส้นทางของ altcoin ในช่วงไม่กี่เดือนที่ผ่านมา เงินทุนไหลเข้าสู่ BTC และ ETH เพิ่งกลับมาได้รับความนิยมจากนักลงทุนและสถาบันต่างๆ แต่ปริมาณการซื้อขายในตลาด altcoin ลดลงอย่างรวดเร็ว ความรู้สึกของนักลงทุนอ่อนแอ และดูเหมือนว่าฝ่ายต่างๆ ของโครงการจะเข้าสู่ "โหมดเอาตัวรอดที่ยากลำบาก" โดยรวม: ในบริบทของความยากลำบากทางการเงินและมูลค่าที่ลดลง วิธีเอาตัวรอดและวิธีเล่าเรื่องราวที่ยังคงเชื่อได้ได้กลายเป็นปัญหาทั่วไปที่โครงการต่างๆ เผชิญ

การซื้อคืนโทเค็นกำลังกลายเป็นคำตอบทั่วไปสำหรับโครงการต่างๆ มากขึ้นเรื่อยๆ

ตรรกะการซื้อคืนภายใต้เรื่องราวการเอาชีวิตรอด

หากธีมหลักของตลาดกระทิงคือ "เรื่องราวการเติบโต" ตลาดหมีก็คือเรื่องของ "ความแข็งแกร่งของกระแสเงินสด" การซื้อคืนโทเค็นเป็นการขยายตรรกะนี้โดยธรรมชาติ: การใช้เงินของโครงการเองเพื่อซื้อคืนโทเค็นที่หมุนเวียนอยู่ ในแง่หนึ่งจะช่วยลดแรงกดดันในการขายในตลาดและทำให้ราคาสกุลเงินคงที่ ในอีกแง่หนึ่ง ยังเป็นการประกาศต่อโลกภายนอกว่า "เรายังคงมีความสามารถและมั่นใจ"

ในกระบวนการนี้ การซื้อคืนหุ้นไม่ใช่เพียงการดำเนินการทางการตลาดเท่านั้น แต่ยังเป็นกลไก "การรับรองตนเอง" ทางการเงินอีกด้วย เมื่อโครงการมีรายได้และเงินสำรองเพียงพอเท่านั้น จึงจะกล้าถอนเงินจริงออกมาเพื่อ "เดิมพัน" ในอนาคต สำหรับนักลงทุน พฤติกรรมนี้ถือเป็นการรับรองมูลค่าของโครงการ

แต่ด้วยเหตุนี้ โครงการจำนวนน้อยเท่านั้นที่สามารถดำเนินการซื้อคืนได้อย่างแท้จริง โครงการส่วนใหญ่สามารถใส่ "การซื้อคืน" ไว้ในข้อเสนอการกำกับดูแลหรือแผนงานเท่านั้น และสุดท้ายก็ไม่มีอะไรเกิดขึ้น กลไกการซื้อคืนได้รับการออกแบบมาอย่างไร ถูกทำลายหรือไม่ และถูกล็อกหรือไม่ เป็นเรื่องสำคัญ แต่แกนหลักคือ คุณมีรายได้ที่แท้จริง มั่นคง และยั่งยืนหรือไม่

แผนการซื้อคืนของ Fetch.ai เกิดจากการที่ผู้คนใช้แพลตฟอร์ม ASI-1 และพร็อกซีเพิ่มขึ้นอย่างรวดเร็ว มูลค่าของแพลตฟอร์มเพิ่มขึ้น แต่ราคาโทเค็นกลับไม่เปลี่ยนแปลง เงินจำนวน 50 ล้านเหรียญมาจากเงินสำรองของมูลนิธิ เงินจำนวนนี้อาจไม่เพียงพอที่จะเขียนกราฟราคาของ FET ใหม่ แต่สิ่งสำคัญคือ หากแผนดังกล่าวได้รับการนำไปปฏิบัติ จะต้องทำลายความประทับใจโดยธรรมชาติของตลาดที่มีต่อ "การขาดกระแสเงินสด" ของโครงการ

ใครซื้อกลับ?

หลังจากปี 2024 โครงการที่จัดตั้งขึ้นหลายแห่งได้เริ่มดำเนินการหรือแม้กระทั่งดำเนินการตามแผนการซื้อคืนหุ้น แม้ว่าวิธีการซื้อคืนหุ้นจะแตกต่างกัน แต่แรงจูงใจเบื้องหลังนั้นมีความสอดคล้องกันอย่างมาก นั่น คือ การใช้กระแสเงินสดเพื่อเพิ่มความเชื่อมั่น

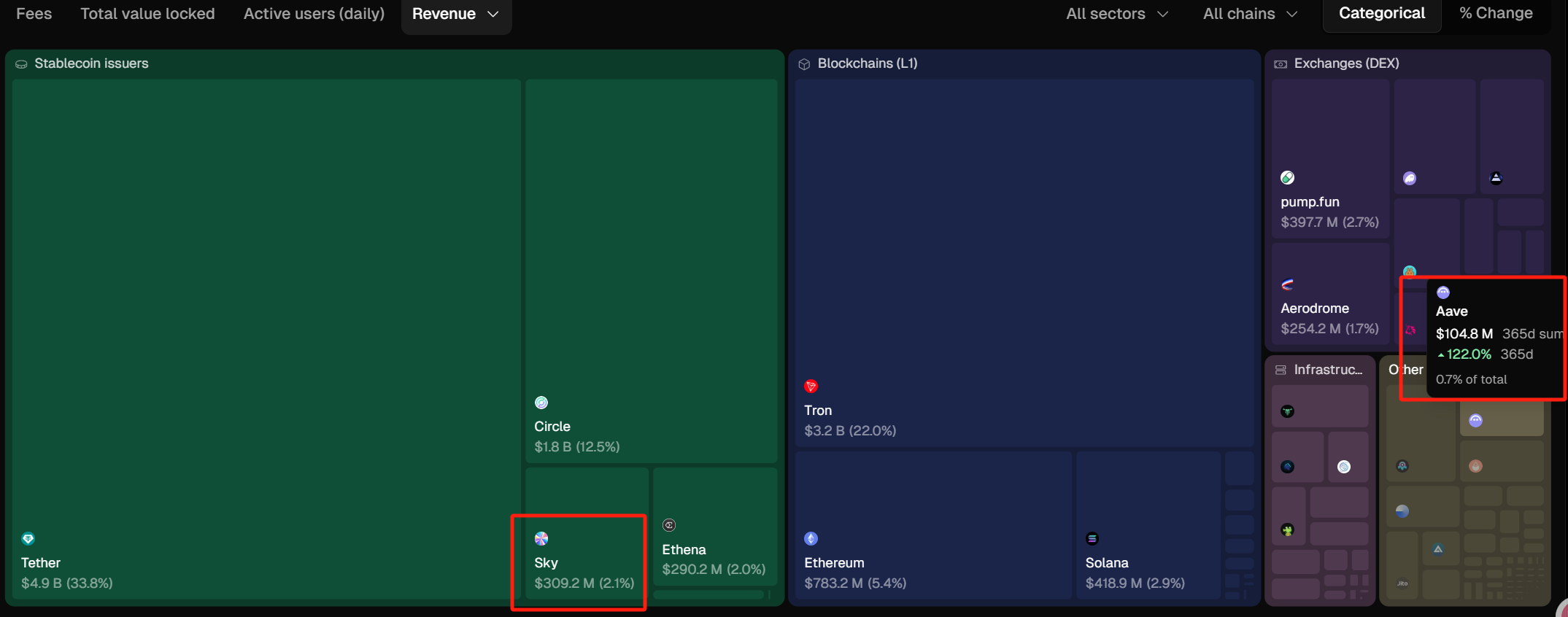

เมื่อวันที่ 9 เมษายน 2025 ข้อเสนอการซื้อคืนของ Aave ได้รับการผ่านด้วยการสนับสนุน 99.63% แผนเต็มของข้อเสนอคือการซื้อคืน 1 ล้านดอลลาร์ต่อสัปดาห์ในช่วง 6 เดือนข้างหน้า โดยการซื้อคืนครั้งแรกจะเริ่มในวันที่ 10 เมษายน ตั้งแต่มีการเปิดใช้กลไกการซื้อคืนค่าธรรมเนียมโปรโตคอล Aave DAO ก็ได้ดำเนินการตามแผนการซื้อคืน 1 ล้านดอลลาร์ต่อสัปดาห์ต่อไป ข้อมูลล่าสุดแสดงให้เห็นว่าโปรโตคอลได้ใช้เงินทั้งหมด 10 ล้านดอลลาร์ในการซื้อคืน AAVE จำนวน 50,000 รายการ โดยมีราคาต้นทุนเฉลี่ยอยู่ที่ 199.74 ดอลลาร์ โดยอิงจากราคาตลาดปัจจุบันที่ 264 ดอลลาร์ ส่วนนี้ของเงินสำรองของกระทรวงการคลังได้สร้างกำไรที่ยังไม่เกิดขึ้นจริงประมาณ 3 ล้านดอลลาร์ นี่ไม่เพียงแต่เป็นการดำเนินการด้านทุนเท่านั้น แต่ยังสะท้อนถึงการดำเนินการและกระแสเงินสดของโครงสร้างการกำกับดูแลของ Aave DAO อีกด้วย (อ่านเพิ่มเติม: " นวัตกรรมโมเดลเศรษฐกิจของ Aave: กลไกต่อต้าน GHO + การซื้อคืนโทเค็นช่วยให้ AAVE พุ่งสูงขึ้น 20% )

ในทางกลับกัน เงิน 2 ล้านเหรียญสหรัฐที่โอนไปยังที่อยู่ซื้อคืนโดย Sky (เดิมชื่อ MakerDAO) และ Rune ต่างก็ถูกใช้เพื่อซื้อคืน SKY ตั้งแต่วันที่ 4 มิถุนายน Rune ได้ใช้เงิน 2.33 ล้านเหรียญสหรัฐเพื่อซื้อคืน SKY จำนวน 30.227 ล้านเหรียญสหรัฐ คิดเป็นประมาณ 1.4% ของการหมุนเวียน และราคาซื้อคืนโดยเฉลี่ยอยู่ที่ประมาณ 0.077 เหรียญสหรัฐ

เมื่อวันที่ 14 กุมภาพันธ์ Jupiter ได้ประกาศว่า 50% ของค่าธรรมเนียมโปรโตคอลทั้งหมดจะถูกใช้เพื่อซื้อคืน JUP และล็อกไว้เป็นเวลาสามปี และการซื้อคืนได้เริ่มต้นอย่างเป็นทางการเมื่อวันที่ 17 กุมภาพันธ์ จนถึงขณะนี้ การซื้อคืน JUP มีมูลค่าประมาณ 25 ล้านดอลลาร์สหรัฐ

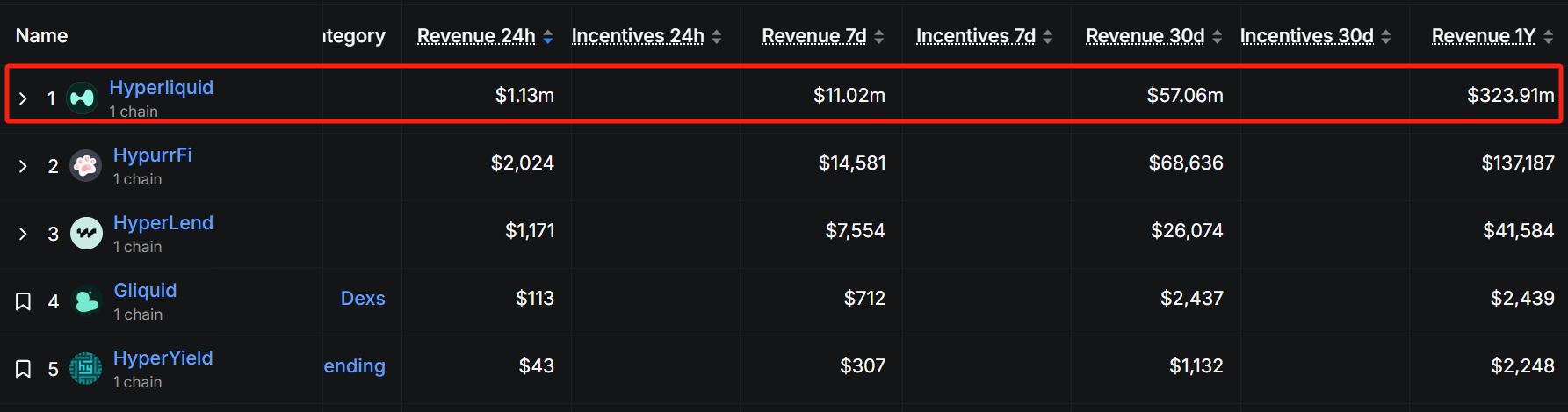

Hyperliquid เริ่มทำการซื้อคืนในวันที่ 20 มีนาคม โดยใช้รายได้ของแพลตฟอร์ม 50%-100% เพื่อซื้อคืนโทเค็น HYPE ซึ่งส่วนใหญ่จะถูกทำลายเพื่อลดการหมุนเวียน ตามข้อมูลการซื้อคืน ในช่วง 30 วันที่ผ่านมา มูลค่าการซื้อคืนอยู่ที่ประมาณ 55 ล้านเหรียญสหรัฐ โดยมีปริมาณการซื้อคืนเฉลี่ยต่อวันอยู่ที่ 1.83 ล้านเหรียญสหรัฐ จากข้อมูลนี้ การซื้อคืนรายไตรมาสอาจสูงถึง 165 ล้านเหรียญสหรัฐ ตามราคาปัจจุบันของ HYPE ที่ 37 เหรียญสหรัฐ มูลค่าการซื้อคืนอยู่ที่ประมาณ 4.46 ล้านเหรียญ คิดเป็นประมาณ 1.3% ของการหมุนเวียน (333 ล้านเหรียญสหรัฐ)

ตามข้อมูลของ TokenTerminal รายได้ประจำปีของ Sky อยู่ที่ประมาณ 310 ล้านเหรียญสหรัฐ ในตลาด stablecoin รายได้ประจำปีของ Sky ต่ำกว่า Tether และ Circle เท่านั้น แน่นอนว่าในแง่ของขนาดรายได้ ยังคงมีช่องว่างที่ไม่สามารถเชื่อมโยงได้ระหว่าง stablecoin แบบรวมศูนย์และ stablecoin แบบกระจายอำนาจ รายได้ของ Aave ในปีที่ผ่านมาอยู่ที่ประมาณ 100 ล้านเหรียญสหรัฐ ซึ่งอยู่ในอันดับหนึ่งในตลาดการให้กู้ยืม

ตามข้อมูลจาก defillama.com รายรับประจำปีของ Jupiter อยู่ที่ประมาณ 30 ล้านเหรียญสหรัฐ เป็นที่น่าสังเกตว่าแม้ว่า Hyperliquid จะเป็นโครงการ DeFi ที่เพิ่งเกิดขึ้น แต่รายรับในปีที่ผ่านมาก็สูงถึง 320 ล้านเหรียญสหรัฐ ด้วยขนาดดังกล่าว ศักยภาพของ Jupiter ในวงการ DeFi จึงมหาศาลมาก สำหรับรายละเอียดเพิ่มเติม โปรดอ่าน " ด้วยปริมาณธุรกรรมรวม 1.5 ล้านล้านเหรียญสหรัฐ ทำให้ครองบัลลังก์ของสัญญาแบบออนเชน Hyperliquid (HYPE) คือ SOL ตัวต่อไปหรือไม่ "

บทสรุป

การซื้อคืนโทเค็นไม่ใช่ยารักษาโรคทุกชนิด แต่เป็นจุดเข้าสู่วงจรแห่งความเชื่อมั่นที่ลดลงอย่างมีประสิทธิภาพ แทนที่จะพึ่งพา "วิสัยทัศน์" "แผนงาน" และ "การเสริมอำนาจ" ที่ว่างเปล่าต่อไป จะดีกว่าหากดึงความสนใจของตลาดกลับมาด้วยโครงสร้างรายได้ที่มั่นคงและการดำเนินการทางการเงินที่ชัดเจน

การแข่งขันที่แท้จริงไม่ได้อยู่ที่ว่าคุณจะเล่าเรื่องราวใหญ่โตแค่ไหน แต่เป็นว่าคุณสามารถมีชีวิตอยู่จนเห็นวันที่เรื่องราวนั้นกลายเป็นจริงได้หรือไม่