คำอธิบายโดยละเอียดเกี่ยวกับกลไก ADL ของสัญญาแบบถาวร ทำไมคำสั่งซื้อขายที่มีกำไรของคุณจึงถูกปิดโดยอัตโนมัติ

- 核心观点:ADL是永续合约市场极端情况下的强制平衡机制。

- 关键要素:

- 当流动性枯竭且保险基金不足时触发。

- 强制平仓盈利最高、杠杆最大的仓位。

- 确保零和系统在多空失衡时维持运作。

- 市场影响:增强对衍生品市场风险机制的理解。

- 时效性标注:长期影响

ดั๊ก คอลคิตต์ ผู้ ก่อตั้ง Ambient Finance

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

หมายเหตุของบรรณาธิการ: เมื่อวันที่ 11 ตุลาคม ตลาดสกุลเงินดิจิทัลประสบกับภาวะตกต่ำครั้งใหญ่ (ดูรายละเอียดใน " 1011 Horror Night: Crypto Market Plummets Instantly, $20 Billion Wiped Out ")

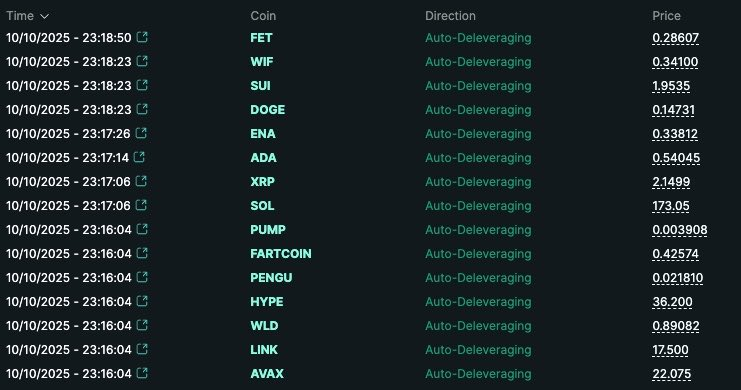

แม้ว่าตลาดจะมีสัญญาณการฟื้นตัว แต่การหารือเกี่ยวกับการชำระบัญชีขนาดใหญ่และการแลกเปลี่ยนสัญญาแบบถาวรต่างๆ ยังไม่คลี่คลายลง โดยเฉพาะอย่างยิ่งหลังจากที่ Hyperliquid ยืนยันว่าโปรโตคอลได้นำกลไก "ลดภาระหนี้อัตโนมัติ" (ADL) มาใช้เป็นครั้งแรกนับตั้งแต่เริ่มดำเนินการมาสองปี ADL กลายเป็นประเด็นสำคัญในการหารือของตลาดอย่างรวดเร็ว

ADL คืออะไรกันแน่? ทำไมการซื้อขายที่ทำกำไรของฉันถึงถูกหักหรือถูกปิดโดยอัตโนมัติ? ดั๊ก คอลคิตต์ ผู้ก่อตั้ง Ambient Finance ได้อธิบายกลไกนี้อย่างง่ายๆ และละเอียดในบัญชีส่วนตัวของเขาเมื่อเร็วๆ นี้ บทความต้นฉบับของดั๊ก คอลคิตต์ แปลโดย Odaily

ระหว่างที่ราคาลดลงอย่างมากเมื่อวันก่อน ผู้คนจำนวนมากตื่นขึ้นมาพบว่าตำแหน่งสัญญาถาวรของตนถูกบังคับให้ชำระบัญชี และสงสัยว่า "กลไกการลดหนี้อัตโนมัติ (ADL) คืออะไรกันแน่"

นี่คือคำอธิบายที่กระชับแต่ครอบคลุมเกี่ยวกับกลไกนี้ ADL คืออะไร ทำงานอย่างไร และทำไมจึงมีอยู่

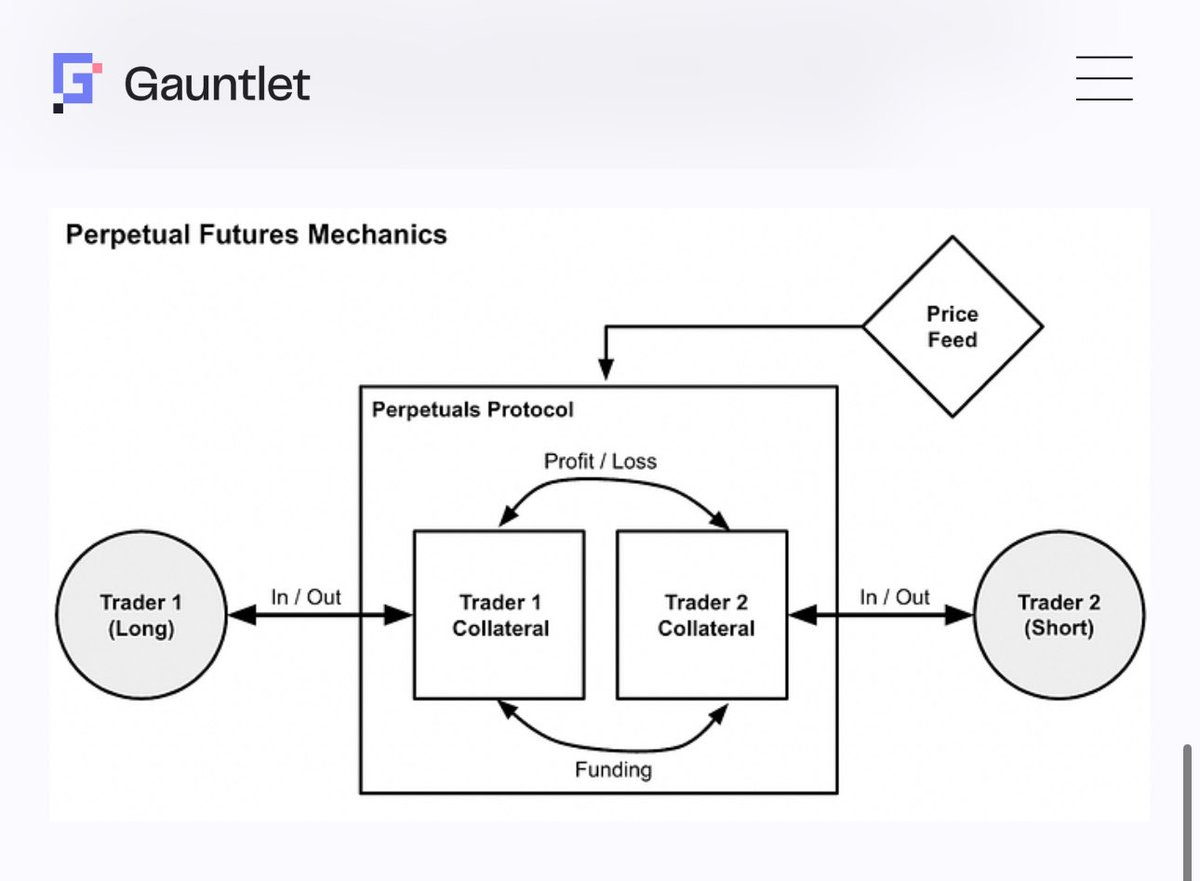

ก่อนอื่น เราต้องถอยกลับไปสักก้าวหนึ่งแล้วคิดจากมุมมองมหภาคมากขึ้น - ตลาดสัญญาถาวรคืออะไรกันแน่ และทำอะไรเป็นหลัก?

ตัวอย่างเช่น เมื่อคุณเห็นตลาดสัญญาถาวรสำหรับ BTC จริงๆ แล้วไม่มี BTC อยู่ในตลาด แต่มีเพียงเงินสดจำนวนมากที่ไม่ได้ใช้งานอยู่ในระบบ

สิ่งที่ตลาดสวอปแบบถาวร (หรือตลาดอนุพันธ์โดยรวม) ทำก็คือการกระจายเงินสดจำนวนหนึ่งระหว่างผู้เข้าร่วม โดยจะย้ายเงินสดจำนวนหนึ่งไปมาระหว่างผู้เข้าร่วมโดยใช้กฎเกณฑ์เฉพาะชุดหนึ่ง และด้วยวิธีนี้จึงสร้างสินทรัพย์สังเคราะห์ที่ "ดูเหมือน BTC" แม้ว่าจะไม่มี BTC จริงอยู่ในระบบนี้ก็ตาม

กฎที่สำคัญที่สุดคือ ต้องมีทั้งสถานะซื้อ (Long Position) และสถานะขาย (Short Position) ในตลาด และสถานะซื้อทั้งหมดต้องสมดุลกับสถานะขายทั้งหมดอย่างสมบูรณ์ แบบ มิฉะนั้นระบบทั้งหมดจะไม่ทำงาน ทั้งสถานะซื้อและสถานะขายจะฝากเงินสดเข้ากองทุนเป็นมาร์จิ้น ซึ่งจะถูกกระจายใหม่ตามการขึ้นและลงของราคา BTC

ในระหว่างกระบวนการนี้ หากราคา BTC ผันผวนมากเกินไป ผู้เข้าร่วมบางรายอาจสูญเสียเงินสดทั้งหมด ณ ขณะนั้น พวกเขาจะถูกเตะออกจากระบบ หรือที่เรียกว่า "การเรียกหลักประกัน"

จำไว้ว่า ฝ่ายซื้อจะสร้างกำไรได้ก็ต่อเมื่อฝ่ายขายขาดทุน และในทางกลับกัน เมื่อฝ่ายหนึ่งไม่มีเงินเหลือที่จะเสียแล้ว พวกเขาก็ไม่สามารถนั่งร่วมโต๊ะได้อีกต่อไป

ยิ่งไปกว่านั้น สถานะขายชอร์ตทุกสถานะต้องถูกชดเชยอย่างแม่นยำด้วยสถานะขายชอร์ตที่มีสภาพคล่อง หากสถานะขายชอร์ตในระบบไม่มีเงินที่จะสูญเสียอีกต่อไป ตามนิยามแล้ว สถานะขายชอร์ตที่เกี่ยวข้องก็จะไม่มีเงินที่จะทำกำไรอีกต่อไป และในทางกลับกัน

ดังนั้น เมื่อตำแหน่งซื้อต้องเผชิญกับการเรียกหลักประกัน ระบบจะต้องดำเนินการอย่างใดอย่างหนึ่งต่อไปนี้:

- 1. สถานะซื้อใหม่ปรากฏในระบบ โดยเพิ่มเงินสดใหม่เข้าในกลุ่มกองทุน

- ประการที่สอง สถานะสั้นที่สอดคล้องกันในระบบจะถูกปิด ส่งผลให้ตลาดทั้งหมดกลับสู่สถานะสมดุล

ในทางอุดมคติแล้ว ทุกอย่างควรดำเนินไปอย่างราบรื่นผ่านกลไกตลาดปกติ ตราบใดที่สามารถหาผู้ซื้อที่เต็มใจได้ในราคาที่เหมาะสม ก็จะไม่มีใครต้องถูกบังคับให้ดำเนินการใดๆ ในระหว่างการเรียกหลักประกันตามปกติ ระบบจะดำเนินการโดยใช้สมุดคำสั่งซื้อขายแบบเดียวกับสัญญาซื้อขายแบบถาวรทั่วไป

ในตลาดสวอปแบบถาวรที่สภาพคล่องดี กระบวนการนี้ถือว่าสมบูรณ์แบบ เมื่อมีการชำระบัญชีสถานะซื้อ (Long Position) สถานะนั้นจะถูกขายเข้าสู่สมุดคำสั่งซื้อขาย (Order Book) และถูกรับไปโดยผู้เสนอราคาสูงสุดในตลาด จากนั้นราคาเสนอซื้อนี้จะกลายเป็นสถานะซื้อใหม่ในระบบ และเพิ่มเงินสดใหม่เข้าไปในกลุ่มสภาพคล่อง ส่งผลให้ ตลาดมีการปรับสมดุลใหม่ และทุกฝ่ายที่เกี่ยวข้องบรรลุผลลัพธ์ที่ต้องการ นั่นคือ ทุกอย่างราบรื่นและทุกคนมีความสุข

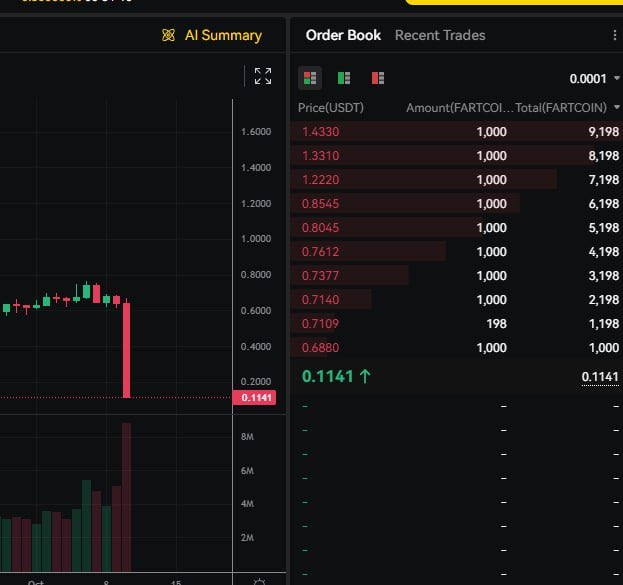

แต่บางครั้ง ตลาดก็ไม่มีสภาพคล่องเพียงพอ หรืออย่างน้อยที่สุด สมุดคำสั่งซื้อขายก็ไม่ลึกพอที่จะปิดสถานะโดยไม่เกินจำนวนเงินที่เหลืออยู่ในสถานะเดิม ปัญหานี้จึงกลายเป็นปัญหา เพราะหมายความว่าเงินสดในคลังมีไม่เพียงพอต่อการชดเชยกำไรและขาดทุนของทุกคน

โดยทั่วไปในสถานการณ์เช่นนี้ ระบบจะเข้าสู่ระดับถัดไปของ "แบบจำลองน้ำตก" ซึ่งก็คือ "ห้องนิรภัย" หรือ "กองทุนประกันภัย" เข้ามาแทนที่ ห้องนิรภัยนี้มักจะเป็นกลุ่มเงินทุนพิเศษที่ได้รับการสนับสนุนจากการแลกเปลี่ยน ซึ่งจะเข้ามาแทนที่คู่สัญญาในการบังคับชำระบัญชีในกรณีที่เกิดเหตุการณ์สภาพคล่องขั้นรุนแรง

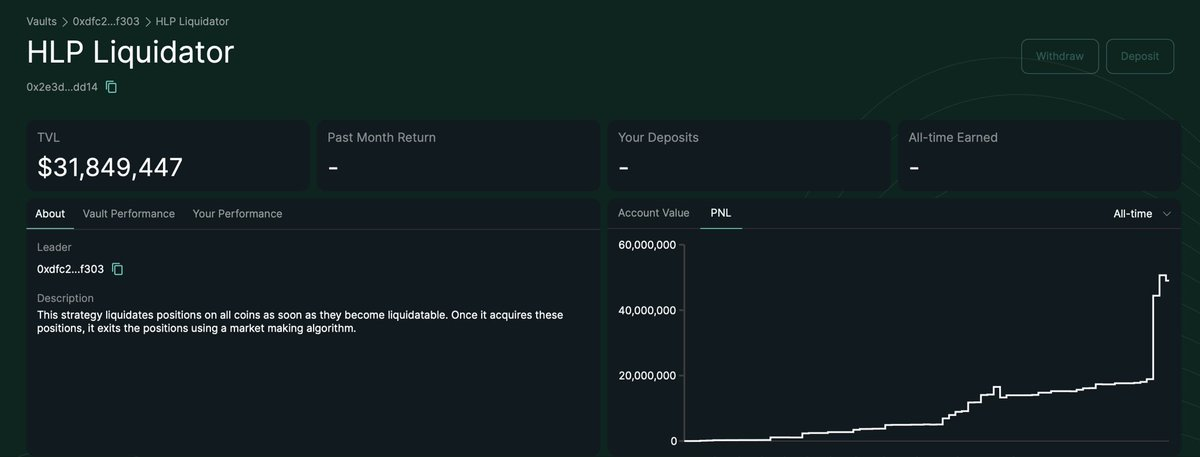

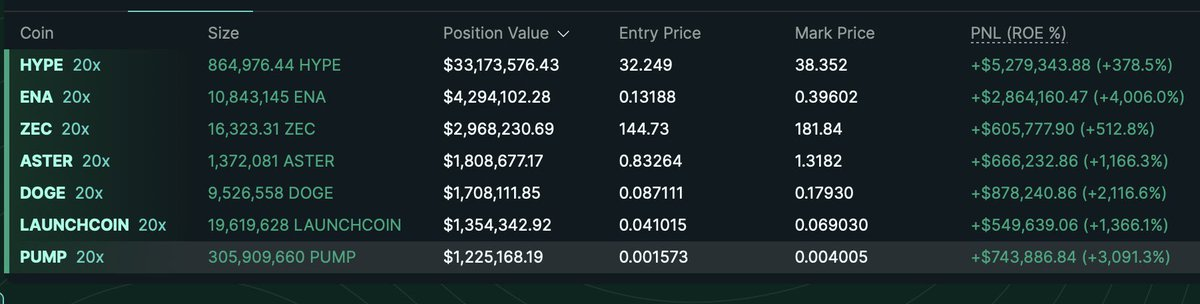

โดยทั่วไปแล้ว วอลต์จะทำกำไรได้ค่อนข้างดีในระยะยาว เนื่องจากสามารถซื้อได้ในราคาส่วนลดสูง และขายได้ในช่วงที่มีความผันผวนสูง ทำกำไรจากสเปรดในช่วงที่ตลาดผันผวนอย่างรุนแรง ยกตัวอย่างเช่น วอลต์ของ Hyperliquid สร้างกำไรได้ประมาณ 40 ล้านดอลลาร์สหรัฐฯ ในเวลาเพียงหนึ่งชั่วโมงในช่วงตลาดคืนนี้

แต่สิ่งสำคัญคือต้องเข้าใจว่าวอลต์ไม่ใช่เวทมนตร์ แต่เป็นเพียงผู้มีส่วนร่วมในระบบ เช่นเดียวกับเทรดเดอร์คนอื่นๆ วอลต์ต้องฝากเงินสดเข้าบัญชี ปฏิบัติตามกฎเกณฑ์ของตลาดเดียวกัน และดำเนินการภายใต้ขีดจำกัดความเสี่ยงและเงินทุนที่ยอมรับได้ ดังนั้น กลไกนี้จึงต้องมีขั้นตอนสุดท้าย

ADL เป็นขั้นตอนสุดท้าย เป็นแนวป้องกันสุดท้ายในแบบจำลองน้ำตก และมักถูกมองว่าเป็น "ทางเลือกสุดท้าย" เพราะไม่ได้เกี่ยวข้องกับการจับคู่ตลาด แต่กลับบังคับให้เทรดเดอร์บางรายขายสินทรัพย์และขายสถานะของตนออกไป ปัญหานี้ เกิดขึ้นน้อยมาก แม้แต่เทรดเดอร์ที่มีประสบการณ์ในการเทรดแบบ Perpetual Swap ก็มักจะแทบไม่มีหรือไม่มีสัญชาตญาณในเรื่องนี้เลย

คุณอาจมองว่า ADL เป็นเหมือนเที่ยวบินที่จองตั๋วเกินจำนวน สายการบินจะแก้ไขปัญหานี้ด้วยวิธีการแบบอิงตลาดก่อน โดยจะเพิ่มค่าชดเชยอย่างต่อเนื่อง โดยหวังว่าผู้โดยสารจะยินดีเปลี่ยนเที่ยวบินเป็นเที่ยวบินถัดไป แต่หากไม่มีใครยอมสละที่นั่ง สายการบินก็อาจต้องย้ายผู้โดยสารบางส่วนออกจากเครื่องบินในที่สุด

ในตลาดสัญญาแบบถาวร สถานการณ์ก็คล้ายคลึงกัน หากสถานะซื้อหมดเงินทุนและไม่มีกองทุนใหม่เข้ามาในตลาดเพื่อเข้าครอบครองสถานะ ระบบไม่มีทางเลือกอื่นนอกจากบังคับให้สถานะขายบางส่วน "หายไป" นั่นคือปิดสถานะเพื่อฟื้นฟูสมดุลของระบบทั้งหมด

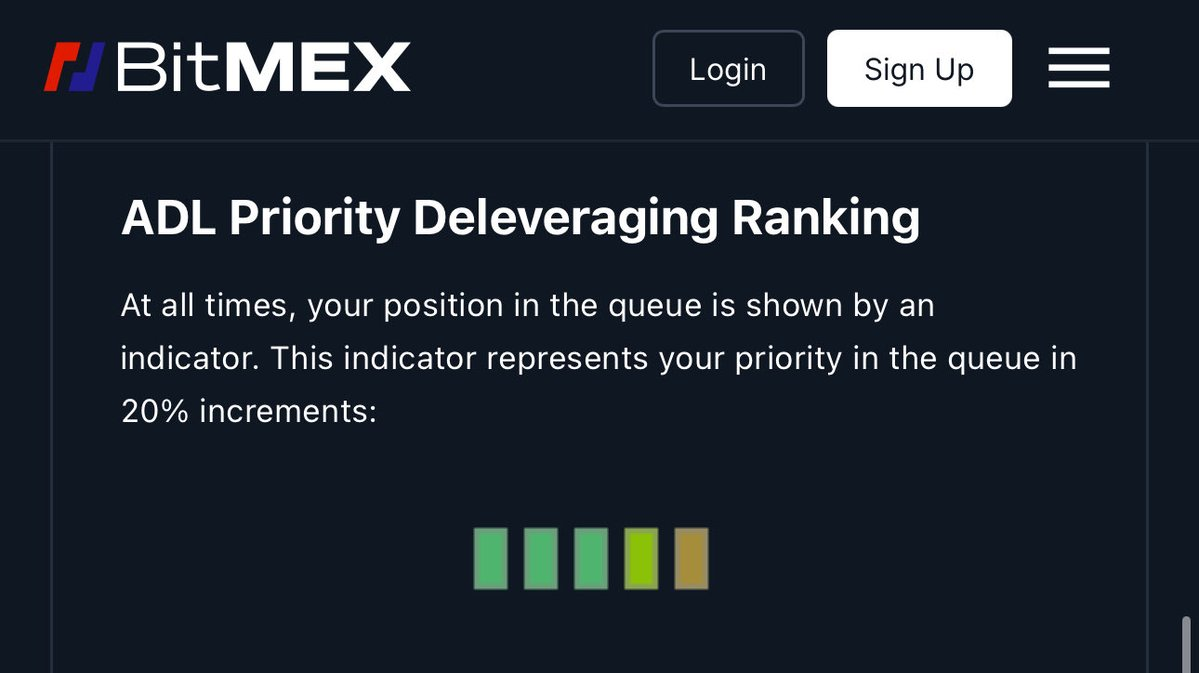

การเลือกตำแหน่งและราคาที่ใช้ในการบังคับชำระบัญชีเหล่านี้มีความแตกต่างกันอย่างมากในแต่ละตลาด โดยทั่วไป ระบบ ADL จะเลือกตำแหน่งที่จะชำระบัญชีจากตำแหน่งที่มีโอกาสชนะมากที่สุด โดยการจัดอันดับที่เฉพาะเจาะจงโดยทั่วไปจะพิจารณาจากเกณฑ์สามประการ ได้แก่

- กำไร (profit) — ยิ่งตำแหน่งมีกำไรมากเท่าไหร่ ก็ยิ่งอยู่สูงมากขึ้นเท่านั้น

- เลเวอเรจ — ยิ่งเลเวอเรจสูง ก็ยิ่งใกล้แนวหน้ามากขึ้น

- ขนาดตำแหน่ง (size) - ยิ่งตำแหน่งใหญ่ ก็ยิ่งสูง

กล่าวอีกนัยหนึ่ง "ผู้เล่นรายใหญ่" ที่มีรายได้มากที่สุด มีตำแหน่งที่ใหญ่ที่สุด และมีเลเวอเรจสูงที่สุด จะเป็นกลุ่มแรกที่ถูกบังคับให้ปิดตำแหน่งของตนโดยระบบ

แน่นอนว่าผู้คนมักไม่พอใจกับ ADL เพราะมันดูไม่ยุติธรรม—คุณเป็นฝ่ายได้กำไรมากที่สุดและทำผลงานได้ดีที่สุด แต่กลับถูกบังคับให้ออกจากตลาด อย่างไรก็ตาม กลไกนี้ต้องมีอยู่บ้าง ไม่ว่าระบบของตลาดจะดีแค่ไหน ก็ไม่สามารถรับประกันได้ว่าจะมี "ผู้แพ้" ในตลาดจำนวนมากมายมหาศาลเพื่อชดเชยกำไรของผู้ชนะได้

ลองคิดดูสิว่าเหมือนกับการเล่นเท็กซัสโฮลเด็ม คุณเข้าไปในคาสิโนและชนะที่โต๊ะแล้วโต๊ะเล่า เมื่อคุณทำลายโต๊ะหนึ่งไปแล้ว คุณก็ย้ายไปที่โต๊ะถัดไป และโต๊ะถัดไป และในที่สุด คนอื่นๆ ในคาสิโนก็สูญเสียทุกอย่างไป นั่นคือแก่นแท้ของ ADL

ความงดงามที่แท้จริงของตลาดสวอปแบบถาวรคือมันเป็นระบบที่ผลรวมเป็นศูนย์ ซึ่งหมายความว่าระบบทั้งหมดจะไม่มีทางล้มละลาย ไม่มีบิตคอยน์ให้เสื่อมค่าจริงๆ มีเพียงเงินสดจำนวนหนึ่งที่ถูกแจกจ่ายอย่างต่อเนื่อง เช่นเดียวกับการอนุรักษ์พลังงานในเทอร์โมไดนามิกส์ ในระบบปิดนี้ มูลค่าไม่สามารถสร้างหรือทำลายได้

ในบางแง่มุม ADL คล้ายกับตอนจบของ The Truman Show ตลาดสัญญาซื้อขายล่วงหน้าแบบถาวรสร้างแบบจำลองตลาดสปอตที่สมจริงและซับซ้อนอย่างเหลือเชื่อ แต่ท้ายที่สุดแล้ว ทุกอย่างก็เป็นเพียงภาพเสมือนจริง ส่วนใหญ่แล้ว เราไม่จำเป็นต้องตระหนักถึง "เรื่องแต่ง" นี้ แต่บางครั้ง เมื่อตลาดถึงขีดจำกัด เราก็จะไปถึง "ขอบของการจำลอง"